Поделиться

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ

ДОНЕЦКОЙ НАРОДНОЙ РЕСПУБЛИКИ

Государственное профессиональное образовательное учреждение

«Донецкий электрометаллургический техникум»

СОГЛАСОВАНО УТВЕРЖДАЮ

Зам. директора по УР Зам. директора по УР

____________Михненко Р.Н. _____________ Михненко Р.Н.

« » ____________2015г. « » ____________ 2015г

КОНТРОЛЬНАЯ РАБОТА

по учебной дисциплине ОП 07 «Налоги и налогообложение»

для студентов специальности 38.02.01 Экономика и бухгалтерский учет (по отраслям)

2015

Тестовые задания учебной дисциплины «Налоги и налогообложение» разработаны на основе государственного образовательного стандарта по профессии среднего профессионального образования 38.02.01 Экономика и бухгалтерский учет (по отраслям).

Организация разработчик: ГПОУ «ДЭМТ»

Разработчик: Шумская Л.А., специалист высшей квалификационной категории, преподаватель ГПОУ «ДЭМТ»

Рассмотрено и одобрено на заседании

цикловой комиссией экономических дисциплин

протокол № от 2015г.

Председатель ЦК______________Белецкая Н.С.

НЕГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ СРЕДНЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

«Новосибирский кооперативный техникум имени А.Н. Косыгина Новосибирского облпотребсоюза»

МЕТОДИЧЕСКИЕ УКАЗАНИЯ И ЗАДАНИЯ ПО ВЫПОЛНЕНИЮ

ДОМАШНЕЙ КОНТРОЛЬНОЙ РАБОТЫ

ДЛЯ СТУДЕНТОВ ЗАОЧНОГО ОБУЧЕНИЯ

по дисциплине

Налоги и налогообложение

по специальности 080114 Экономика и бухгалтерский учет

(по отраслям)

составила: О.Ю. Степанова –

преподаватель НОУ СПО

«НКТ имени А.Н. Косыгина

Новосибирского облпотребсоюза»

Новосибирск 2012

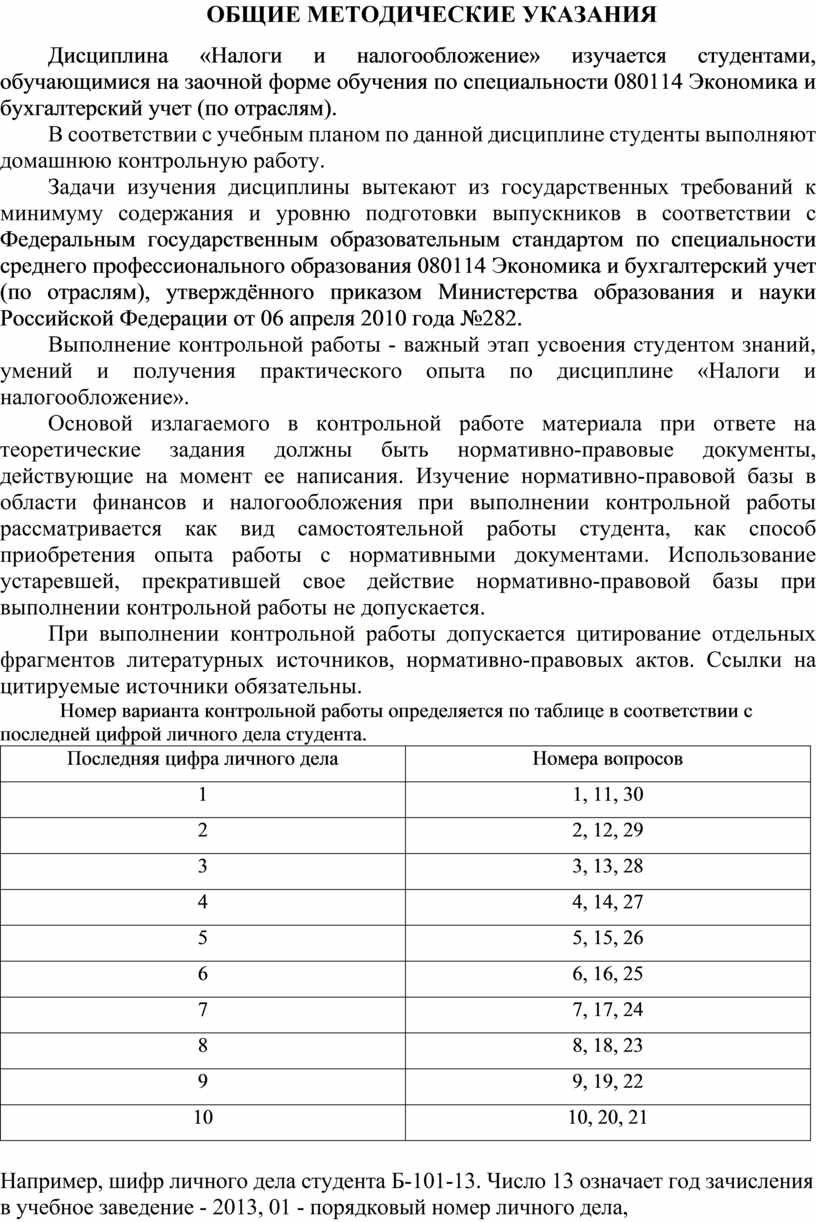

ОБЩИЕ МЕТОДИЧЕСКИЕ УКАЗАНИЯ

Дисциплина «Налоги и налогообложение» изучается студентами, обучающимися на заочной форме обучения по специальности 080114 Экономика и бухгалтерский учет (по отраслям).

В соответствии с учебным планом по данной дисциплине студенты выполняют домашнюю контрольную работу.

Задачи изучения дисциплины вытекают из государственных требований к минимуму содержания и уровню подготовки выпускников в соответствии с Федеральным государственным образовательным стандартом по специальности среднего профессионального образования 080114 Экономика и бухгалтерский учет (по отраслям), утверждённого приказом Министерства образования и науки Российской Федерации от 06 апреля 2010 года №282.

Выполнение контрольной работы - важный этап усвоения студентом знаний, умений и получения практического опыта по дисциплине «Налоги и налогообложение».

Основой излагаемого в контрольной работе материала при ответе на теоретические задания должны быть нормативно-правовые документы, действующие на момент ее написания. Изучение нормативно-правовой базы в области финансов и налогообложения при выполнении контрольной работы рассматривается как вид самостоятельной работы студента, как способ приобретения опыта работы с нормативными документами. Использование устаревшей, прекратившей свое действие нормативно-правовой базы при выполнении контрольной работы не допускается.

При выполнении контрольной работы допускается цитирование отдельных фрагментов литературных источников, нормативно-правовых актов. Ссылки на цитируемые источники обязательны.

Номер варианта контрольной работы определяется по таблице в соответствии с последней цифрой личного дела студента.

|

Последняя цифра личного дела |

Номера вопросов |

|

1 |

1, 11, 30 |

|

2 |

2, 12, 29 |

|

3 |

3, 13, 28 |

|

4 |

4, 14, 27 |

|

5 |

5, 15, 26 |

|

6 |

6, 16, 25 |

|

7 |

7, 17, 24 |

|

8 |

8, 18, 23 |

|

9 |

9, 19, 22 |

|

10 |

10, 20, 21 |

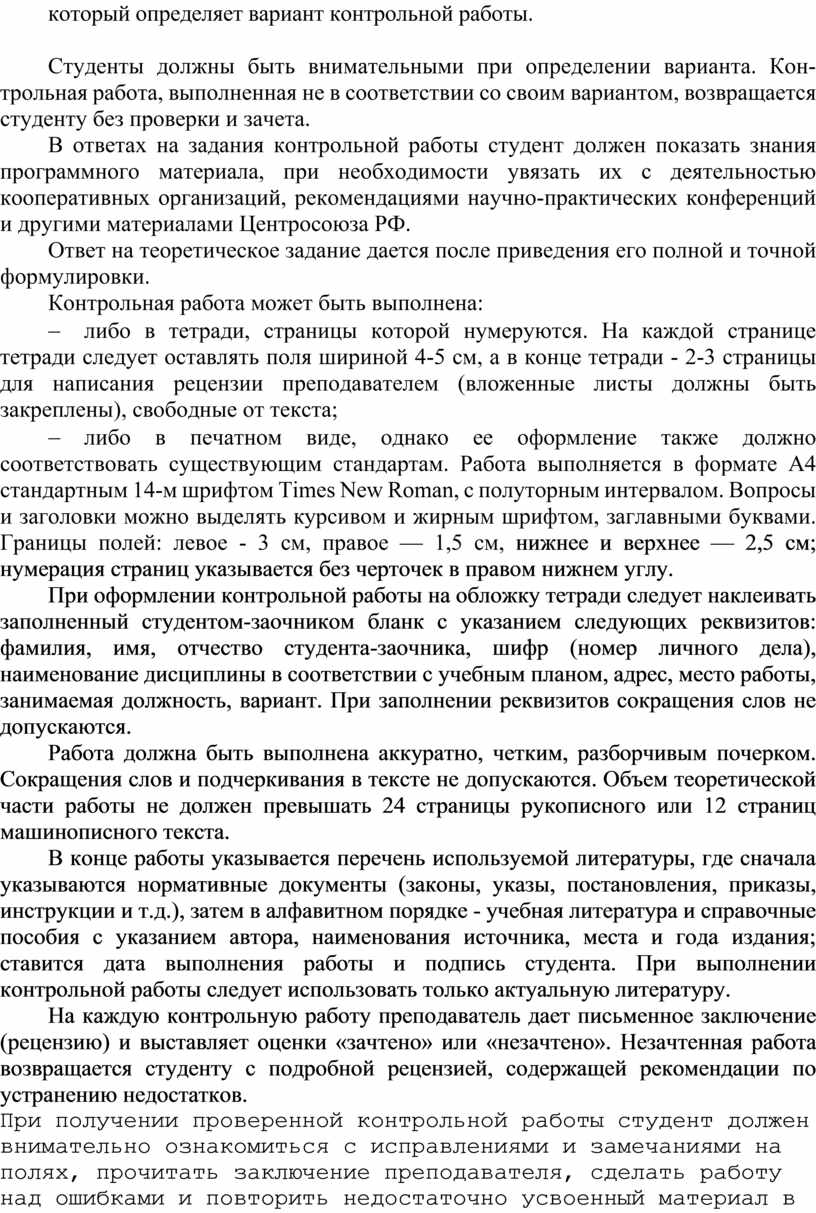

Например, шифр личного дела студента Б-101-13. Число 13 означает год зачисления в учебное заведение - 2013, 01 - порядковый номер личного дела, который определяет вариант контрольной работы.

Студенты должны быть внимательными при определении варианта. Контрольная работа, выполненная не в соответствии со своим вариантом, возвращается студенту без проверки и зачета.

В ответах на задания контрольной работы студент должен показать знания программного материала, при необходимости увязать их с деятельностью кооперативных организаций, рекомендациями научно-практических конференций и другими материалами Центросоюза РФ.

Ответ на теоретическое задание дается после приведения его полной и точной формулировки.

Контрольная работа может быть выполнена:

- либо в тетради, страницы которой нумеруются. На каждой странице тетради следует оставлять поля шириной 4-5 см, а в конце тетради - 2-3 страницы для написания рецензии преподавателем (вложенные листы должны быть закреплены), свободные от текста;

- либо в печатном виде, однако ее оформление также должно соответствовать существующим стандартам. Работа выполняется в формате А4 стандартным 14-м шрифтом Times New Roman, с полуторным интервалом. Вопросы и заголовки можно выделять курсивом и жирным шрифтом, заглавными буквами. Границы полей: левое - 3 см, правое — 1,5 см, нижнее и верхнее — 2,5 см; нумерация страниц указывается без черточек в правом нижнем углу.

При оформлении контрольной работы на обложку тетради следует наклеивать заполненный студентом-заочником бланк с указанием следующих реквизитов: фамилия, имя, отчество студента-заочника, шифр (номер личного дела), наименование дисциплины в соответствии с учебным планом, адрес, место работы, занимаемая должность, вариант. При заполнении реквизитов сокращения слов не допускаются.

Работа должна быть выполнена аккуратно, четким, разборчивым почерком. Сокращения слов и подчеркивания в тексте не допускаются. Объем теоретической части работы не должен превышать 24 страницы рукописного или 12 страниц машинописного текста.

В конце работы указывается перечень используемой литературы, где сначала указываются нормативные документы (законы, указы, постановления, приказы, инструкции и т.д.), затем в алфавитном порядке - учебная литература и справочные пособия с указанием автора, наименования источника, места и года издания; ставится дата выполнения работы и подпись студента. При выполнении контрольной работы следует использовать только актуальную литературу.

На каждую контрольную работу преподаватель дает письменное заключение (рецензию) и выставляет оценки «зачтено» или «незачтено». Незачтенная работа возвращается студенту с подробной рецензией, содержащей рекомендации по устранению недостатков.

При получении проверенной контрольной работы студент должен внимательно ознакомиться с исправлениями и замечаниями на полях, прочитать заключение преподавателя, сделать работу над ошибками и повторить недостаточно усвоенный материал в соответствии с рекомендациями преподавателя. После этого студент выполняет работу повторно и отсылает вместе с первой на проверку.

Цифровые данные в задачах условные.

Цикловые комиссии образовательных учреждений при необходимости могут вносить обоснованные изменения и дополнения в задания контрольной работы.

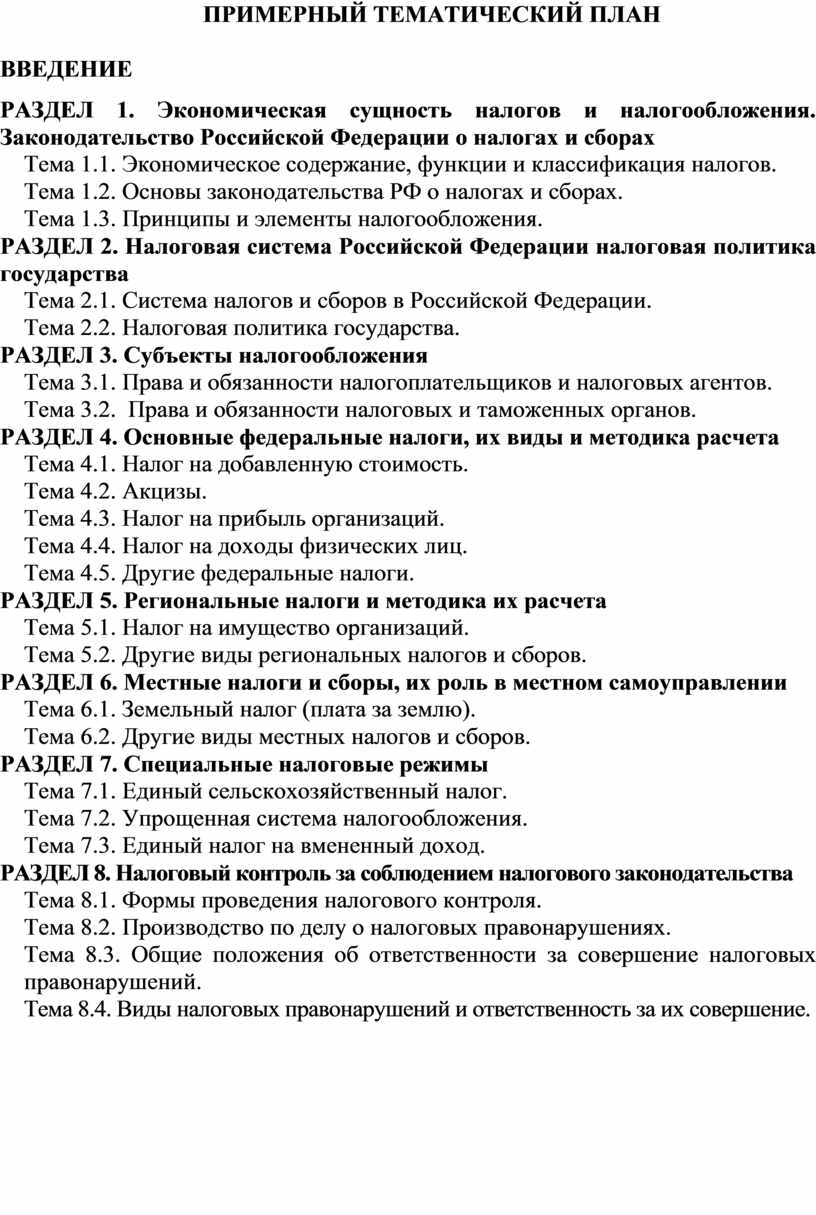

ПРИМЕРНЫЙ ТЕМАТИЧЕСКИЙ ПЛАН

ВВЕДЕНИЕ

РАЗДЕЛ 1. Экономическая сущность налогов и налогообложения. Законодательство Российской Федерации о налогах и сборах

Тема 1.1. Экономическое содержание, функции и классификация налогов.

Тема 1.2. Основы законодательства РФ о налогах и сборах.

Тема 1.3. Принципы и элементы налогообложения.

РАЗДЕЛ 2. Налоговая система Российской Федерации налоговая политика государства

Тема 2.1. Система налогов и сборов в Российской Федерации.

Тема 2.2. Налоговая политика государства.

РАЗДЕЛ 3. Субъекты налогообложения

Тема 3.1. Права и обязанности налогоплательщиков и налоговых агентов.

Тема 3.2. Права и обязанности налоговых и таможенных органов.

РАЗДЕЛ 4. Основные федеральные налоги, их виды и методика расчета

Тема 4.1. Налог на добавленную стоимость.

Тема 4.2. Акцизы.

Тема 4.3. Налог на прибыль организаций.

Тема 4.4. Налог на доходы физических лиц.

Тема 4.5. Другие федеральные налоги.

РАЗДЕЛ 5. Региональные налоги и методика их расчета

Тема 5.1. Налог на имущество организаций.

Тема 5.2. Другие виды региональных налогов и сборов.

РАЗДЕЛ 6. Местные налоги и сборы, их роль в местном самоуправлении

Тема 6.1. Земельный налог (плата за землю).

Тема 6.2. Другие виды местных налогов и сборов.

РАЗДЕЛ 7. Специальные налоговые режимы

Тема 7.1. Единый сельскохозяйственный налог.

Тема 7.2. Упрощенная система налогообложения.

Тема 7.3. Единый налог на вмененный доход.

РАЗДЕЛ 8. Налоговый контроль за соблюдением налогового законодательства

Тема 8.1. Формы проведения налогового контроля.

Тема 8.2. Производство по делу о налоговых правонарушениях.

Тема 8.3. Общие положения об ответственности за совершение налоговых правонарушений.

Тема 8.4. Виды налоговых правонарушений и ответственность за их совершение.

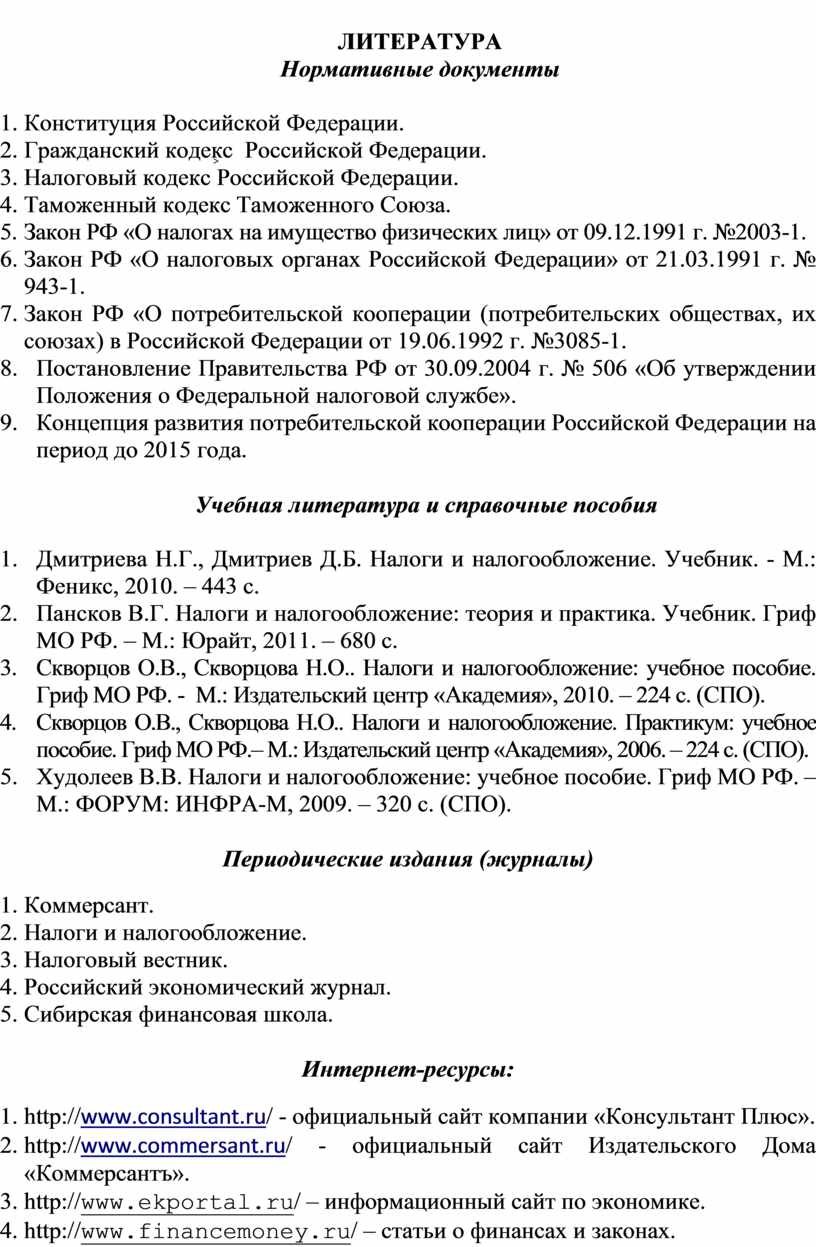

ЛИТЕРАТУРА

Нормативные документы

1. Конституция Российской Федерации.

2. Гражданский кодекс Российской Федерации.

3. Налоговый кодекс Российской Федерации.

4. Таможенный кодекс Таможенного Союза.

5. Закон РФ «О налогах на имущество физических лиц» от 09.12.1991 г. №2003-1.

6. Закон РФ «О налоговых органах Российской Федерации» от 21.03.1991 г. № 943-1.

7. Закон РФ «О потребительской кооперации (потребительских обществах, их союзах) в Российской Федерации от 19.06.1992 г. №3085-1.

8. Постановление Правительства РФ от 30.09.2004 г. № 506 «Об утверждении Положения о Федеральной налоговой службе».

9. Концепция развития потребительской кооперации Российской Федерации на период до 2015 года.

Учебная литература и справочные пособия

1. Дмитриева Н.Г., Дмитриев Д.Б. Налоги и налогообложение. Учебник. - М.: Феникс, 2010. – 443 с.

2. Пансков В.Г. Налоги и налогообложение: теория и практика. Учебник. Гриф МО РФ. – М.: Юрайт, 2011. – 680 с.

3. Скворцов О.В., Скворцова Н.О.. Налоги и налогообложение: учебное пособие. Гриф МО РФ. - М.: Издательский центр «Академия», 2010. – 224 с. (СПО).

4. Скворцов О.В., Скворцова Н.О.. Налоги и налогообложение. Практикум: учебное пособие. Гриф МО РФ.– М.: Издательский центр «Академия», 2006. – 224 с. (СПО).

5. Худолеев В.В. Налоги и налогообложение: учебное пособие. Гриф МО РФ. – М.: ФОРУМ: ИНФРА-М, 2009. – 320 с. (СПО).

Периодические издания (журналы)

1. Коммерсант.

2. Налоги и налогообложение.

3. Налоговый вестник.

4. Российский экономический журнал.

5. Сибирская финансовая школа.

Интернет-ресурсы:

1. http://www.consultant.ru/ - официальный сайт компании «Консультант Плюс».

2. http://www.commersant.ru/ - официальный сайт Издательского Дома «Коммерсантъ».

3. http://www.ekportal.ru/ – информационный сайт по экономике.

4. http://www.financemoney.ru/ – статьи о финансах и законах.

ЗАДАНИЯ КОНТРОЛЬНОЙ РАБОТЫ

1. Понятие налога и сбора, их социально-экономическая сущность.

2. Основные элементы налога и принципы налогообложения.

3. Налоговая система Российской Федерации: основные понятия и положения, принципы построения.

4. Функции налогов и их содержание.

5. Классификация налогов по разным признакам.

6. Основные налоги в Российской Федерации: федеральные, региональные, местные.

7. Система налогового законодательства России. Действие законов о налогах и сборах во времени. Налоговый кодекс РФ в системе налоговых отношений.

8. Федеральная налоговая служба, ее структура, полномочия и организация деятельности.

9. Права и обязанности налогоплательщиков (плательщиков сборов).

10. Права и обязанности налоговых органов.

11. Налоговые агенты, их права и обязанности.

12. Порядок государственной регистрации юридических лиц, индивидуальных предпринимателей. Порядок постановки на учет налогоплательщиков.

13. Полномочия и ответственность таможенных органов, обязанности их должностных лиц в области налогообложения и сборов.

14. Понятие, значение и формы налогового контроля.

15. Налоговые проверки, их значение, цели и виды. Камеральные проверки, порядок, сроки и место их проведения, оформление результатов.

16. Выездные налоговые проверки, периодичность и порядок проведения, оформление результатов. Механизм вынесения решения по результатам выездной проверки.

17. Понятие налогового правонарушения. Ответственность за правонарушения в сфере налогообложения.

18. Пеня: понятие, порядок исчисления и уплаты. Налоговые санкции.

19. Административная ответственность за совершение административных правонарушений в сфере налогообложения.

20. Особенности налогообложения организаций потребительской кооперации.

21. Система налогообложения малого предпринимательства.

22. Социально-экономическая сущность налога на добавленную стоимость. Налогоплательщики. Объекты налогообложения. Операции, не подлежащие налогообложению.

23. Налог на добавленную стоимость: налоговая база, ставки налога, налоговые вычеты, порядок исчисления суммы налога, подлежащей уплате в бюджет, сроки уплаты.

24. Социально-экономическое значение акцизов. Налогоплательщики, объекты налогообложения, перечень подакцизных товаров.

25. Ставки акцизов, определение налоговой базы, налоговые вычеты, порядок исчисления и уплаты акцизов.

26. Налоги и сборы, уплачиваемые при перемещении товаров через таможенную границу Российской Федерации. Методы определения таможенной стоимости товаров.

27. Особенности взимания налога на добавленную стоимость и акцизов при перемещении товаров через таможенную границу Российской Федерации.

28. Порядок определения доходов и расходов при налогообложении прибыли, признание доходов и расходов. Методы налогообложения.

29. Налог на прибыль организаций: сущность налога, его функции, налогоплательщики, объект налогообложения. Налоговый период, ставки, порядок расчета и уплаты

30. Налог на доходы физических лиц: налогоплательщики, объект налогообложения, доходы, не подлежащие налогообложению, ставки налога, порядок расчета и уплаты.

31. Стандартные, имущественные, социальные и профессиональные налоговые вычеты и порядок их учета при исчислении налога на доходы физических лиц.

32. Государственная пошлина.

33. Упрощенная система налогообложения.

34. Система налогообложения в виде налога на вмененный доход для отдельных видов деятельности.

35. Налог на добычу полезных ископаемых.

36. Транспортный налог.

37. Налог на имущество организаций.

38. Налог на игорный бизнес.

39. Земельный налог.

40. Налог на имущество физических лиц.

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.