Поделиться

Кореспонденція рахунків бухгалтерського обліку. Бухгалтерські проводки, їх види, порядок складання

Перш ніж записати кожну господарську операцію на рахунках, необхідно встановити на яких рахунках вона повинна бути відображена, тобто який рахунок буде дебетуватись, а який кредитуватись.

Для цього по кожній господарській операції слід скласти бухгалтерські записи (бухгалтерські проводки). Це значить :

потрібно визначити, яких рахунків стосується ця операція;

пригадати будову цих рахунків;

розібрати які зміни будуть відбуватись на рахунках внаслідок відображення на них даної господарської операції;

знаючи будову рахунків і зміни, які принесе господарська операція на ці рахунки, можна скласти бухгалтерський запис.

Бухгалтерським записом (бухгалтерською проводкою) називають зазначення рахунків, що дебетуються і кредитуються і суми відображуваної в обліку господарської операції.

Кожна господарська операція внаслідок подвійного запису зумовлює певний взаємозв'язок між рахунками. Цей взаємозв'язок полягає в тому, що дебет одного рахунка поєднується з кредитом іншого, характеризуючи зміни, що відбуваються у складі активів, зобов'язань і власного капіталу під впливом господарської операції.

Взаємозв'язок рахунків, що

виникає внаслідок відображення на них господарських операцій подвійним записом,

називається кореспонденцією рахунків, а самі рахунки кореспондуючими.

Взаємозв'язок рахунків, що

виникає внаслідок відображення на них господарських операцій подвійним записом,

називається кореспонденцією рахунків, а самі рахунки кореспондуючими.

Залежно від кількості кореспондуючих рахунків бухгалтерські записи можуть бути: простими та складними

Простим називають такий бухгалтерський запис при якому один рахунок дебетують, а другий кредитують на одну і ту ж суму тобто кореспондують між собою тільки два рахунки.

Складним називають такий бухгалтерський запис, при якому один рахунок дебетують на якусь суму, а декілька кредитують на загальну ту саму суму, або навпаки на загальну суму записів дебетують декілька рахунків, а один рахунок кредитують на цю саму суму.

Ознайомимося із суттю подвійного запису, методикою складання бухгалтерських проводок, кореспонденцію рахунків на такому прикладі:

Операція 1.

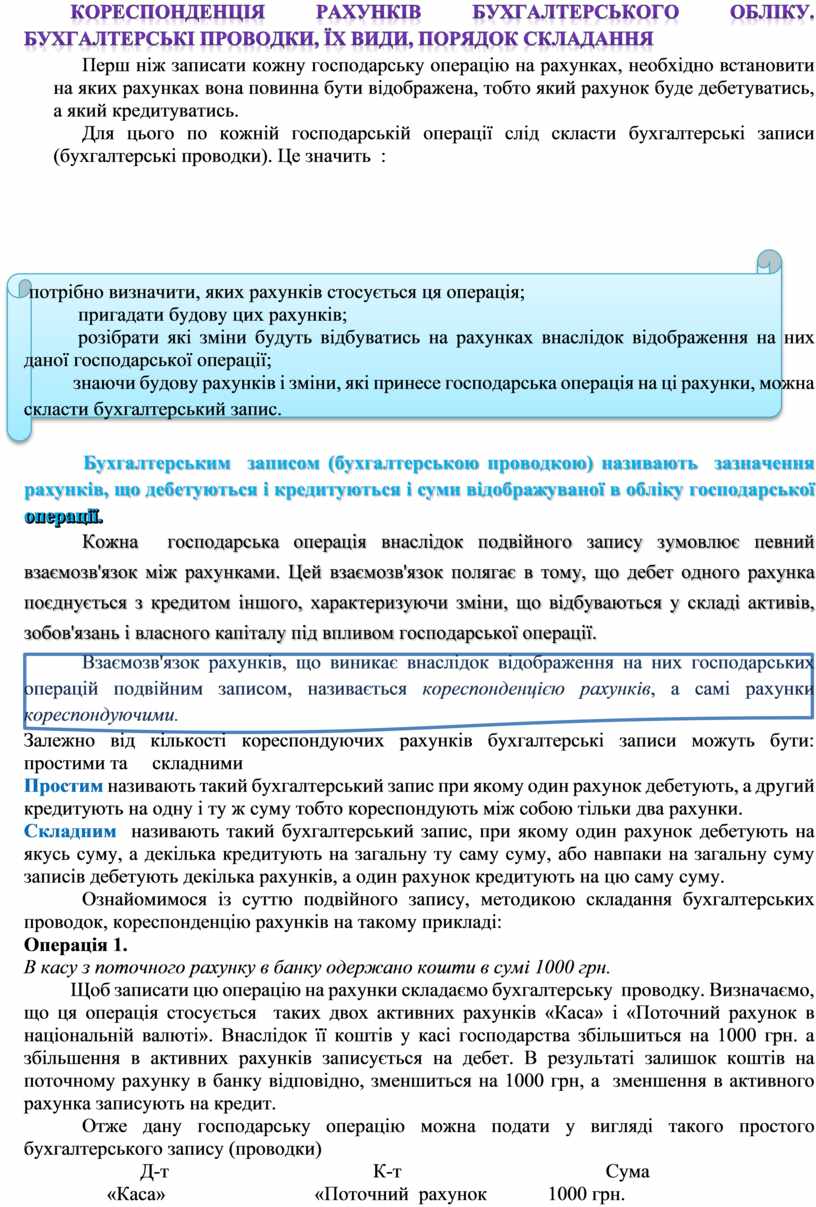

В касу з поточного рахунку в банку одержано кошти в сумі 1000 грн.

Щоб записати цю операцію на рахунки складаємо бухгалтерську проводку. Визначаємо, що ця операція стосується таких двох активних рахунків «Каса» і «Поточний рахунок в національній валюті». Внаслідок її коштів у касі господарства збільшиться на 1000 грн. а збільшення в активних рахунків записується на дебет. В результаті залишок коштів на поточному рахунку в банку відповідно, зменшиться на 1000 грн, а зменшення в активного рахунка записують на кредит.

Отже дану господарську операцію можна подати у вигляді такого простого бухгалтерського запису (проводки)

Д-т К-т Сума

«Каса» «Поточний рахунок 1000 грн.

в національній валюті»

В нашому прикладі кореспондуючими рахунками будуть «Каса» і «Поточний рахунок в національній валюті».

На підставі складеної проводки запишемо операцію на рахунках:

Поточний рахунок Каса

Д-т К-т Д-т К-т

![]()

![]()

![]()

![]()

Залишок Залишок

1) 1000 1) 1000

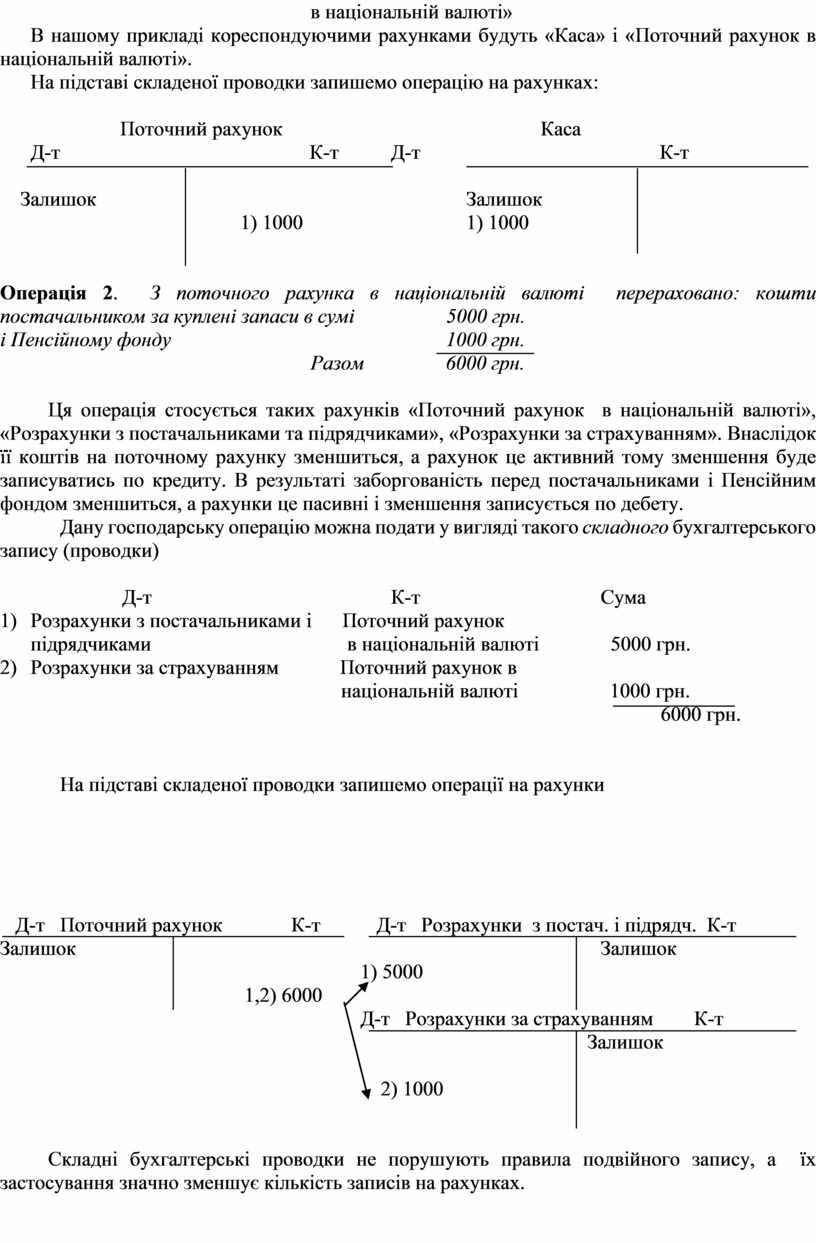

Операція 2. З поточного рахунка в національній валюті перераховано: кошти постачальником за куплені запаси в сумі 5000 грн.

і Пенсійному фонду 1000 грн.

![]() Разом

6000 грн.

Разом

6000 грн.

Ця операція стосується таких рахунків «Поточний рахунок в національній валюті», «Розрахунки з постачальниками та підрядчиками», «Розрахунки за страхуванням». Внаслідок її коштів на поточному рахунку зменшиться, а рахунок це активний тому зменшення буде записуватись по кредиту. В результаті заборгованість перед постачальниками і Пенсійним фондом зменшиться, а рахунки це пасивні і зменшення записується по дебету.

Дану господарську операцію можна подати у вигляді такого складного бухгалтерського запису (проводки)

Д-т К-т Сума

1) Розрахунки з постачальниками і Поточний рахунок

підрядчиками в національній валюті 5000 грн.

2) Розрахунки за страхуванням Поточний рахунок в

національній валюті 1000 грн.

![]() 6000

грн.

6000

грн.

На підставі складеної проводки запишемо операції на рахунки

Д-т Поточний рахунок К-т Д-т Розрахунки з постач. і підрядч. К-т

![]()

![]()

![]()

![]() Залишок Залишок

Залишок Залишок

![]() 1)

5000

1)

5000

![]() 1,2) 6000

1,2) 6000

Д-т Розрахунки за страхуванням К-т

![]()

![]() Залишок

Залишок

2) 1000

Складні бухгалтерські проводки не порушують правила подвійного запису, а їх застосування значно зменшує кількість записів на рахунках.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.