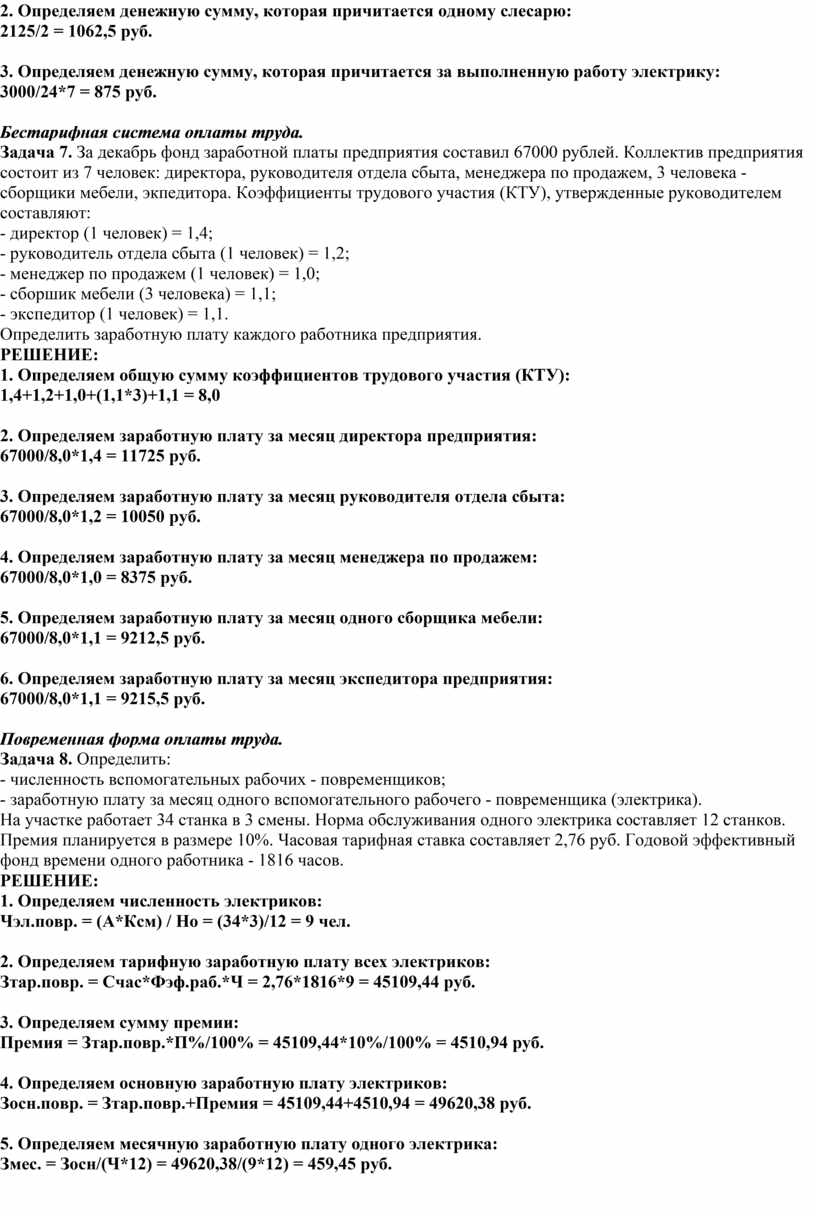

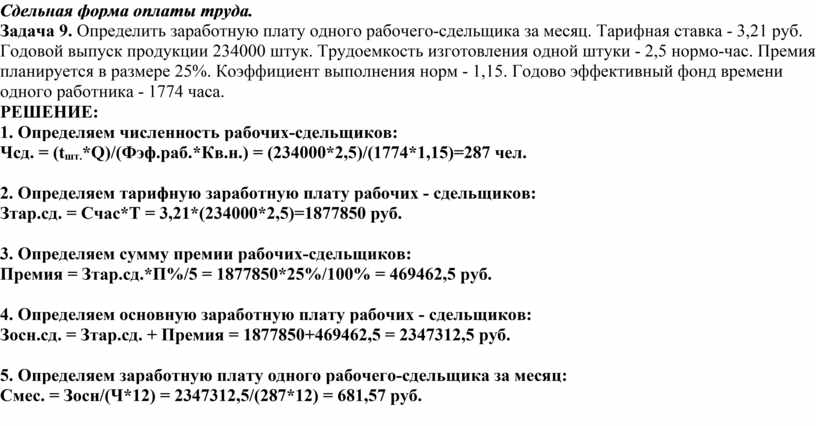

Поделиться

Лекция 1 – Роль строительного комплекса и его значение в национальной экономике.

План:

1. Строительство как отрасль материального производства

Строительство представляет собой отдельную самостоятельную отрасль экономики страны, которая предназначена:

• для ввода в действие новых, а также реконструкции,

• расширения,

• ремонта;

• технического перевооружения действующих объектов производственного и непроизводственного назначения.

Особенности строительной отрасли

1) недвижимость и территориальная закрепленность продукции – объектов строительства (зданий, сооружений) и подвижность орудий и средств производства (рабочих, строительных машин и др.), постоянно перемещающихся от объекта к объекту.

Трудовые ресурсы и орудия труда (строительные машины и оборудование) после завершения строительства с одного объекта переключаются на другой.

Эта особенность строительства обусловливает своеобразие организационных форм управления, требует правильного размещения строительных организаций с тем, чтобы свести к минимуму потери времени и затраты на перемещение строительной техники и кадров с одной строительной площадки на другую.

2) строительная продукция капиталоемкая, материалоемкая, много детальная. Характеризуется длительным циклом производства и эксплуатации.

3) разнообразие сооружаемых объектов. Это и промышленные, жилищно-гражданские, социальные, транспортные, сельскохозяйственные, объекты водного хозяйства, магистральные трубопроводы, линии электропередач и др. объекты.

4) строительство зависит от природно-климатических воздействий окружающей среды и местных условий. Отрицательные температуры усложняют технологию и организацию производства. Толщина стен, покрытий, ограждающих конструкций обусловлена расчетной температурой воздуха.

8) продукция строительства непосредственно связана с землей, служащей не только основанием зданий и сооружений, но и ее неотъемлемой частью. Стоимость строительной продукция зависит от стоимости земельного участка, конъюнктуры цен на рынке земли.

9) при производстве строительно-монтажных работ наблюдается особая форма специализации с отчуждением основных орудий труда от исполнителей. Только в строительстве основными машинами управляют рабочие одной организации, а бригада строителей, работа которой зависит от этой машины, принадлежит другой.

10) особая форма расчетов за строительную продукцию. Расчеты ведутся за условно-готовую продукцию - за этапы работ, конструктивные части зданий или работы. Это предполагает необходимость установление цены не только за объект в целом, но и за отдельные виды и этапы работ.

2. Сущность строительства как важнейшей отрасли материального производства.

В сфере материального производства строительство занимает особое место, поскольку участвует в создании основных фондов для всех отраслей рыночного хозяйства.

Продукцией капитального строительства являются:

• вводимые в действие производственные мощности

• объекты непроизводственного назначения.

Согласно действующему законодательству под

Капитальным строительством понимаются капитальные вложения в работы по

• строительству новых объектов,

• расширению,

• реконструкции

• техническому перевооружению действующих материальных основных фондов (основных средств).

Субъектами капитального строительства являются:

▪ инвестор,

▪ заказчик,

▪ застройщик,

▪ подрядчик,

▪ пользователь объекта капитального строительства

▪ проектировщик.

Инвестор — юридическое или физическое лицо, осуществляющее вложение собственных и (или) привлеченных (заемных) средств в создание или воспроизводство основных фондов.

Инвестор может выступать в роли:

• заказчика,

• кредитора,

• покупателя объекта капитального строительства,

• а также выполнять функции заказчика (застройщика).

Функции инвестора

Инвестор самостоятельно:

• определяет объемы, направления, размеры и эффективность инвестиций,

• определяет организационные формы строительства и привлекает на договорной основе юридических и физических лиц, необходимых для реализации инвестиционного проекта,

• вступает в финансово-кредитные отношения с другими участниками инвестиционного процесса.

• передает застройщику право распоряжаться выделенными средствами.

Заказчик — юридическое лицо (имеющее допуски СРО), уполномоченное инвестором от его имени и по поручению, осуществлять функции организации, управления по строительству и контроль над ходом выполнения работ по объекту, начиная от разработки проектной документации на объект до ввода в эксплуатацию. Привлекает генерального проектировщика и подрядчика для выполнения работ на объекте строительства.

Застройщик — лицо-собственник (пользователь, владелец) земельного участка, (части недр), принимающее решения о застройке земельного участка в рамках его разрешенного использования, как сформированного объекта недвижимости.

Заказчик в отличие от застройщика лишь использует земельный участок на правах аренды.

Подрядчик — юридическое лицо, выполняющее подрядные работы по договору на строительство.

Подрядчик должен иметь лицензию на осуществление тех или иных видов деятельности.

Генеральный подрядчик — юридическое лицо, осуществляющее по договору подряда строительство, отвечает перед заказчиком за возведение объекта в полном соответствии с условиями договора, проектно-сметной документации, строительными нормами и правилами.

Функции генподрядчика

Генеральный подрядчик:

• привлекает к выполнению отдельных видов строительно-монтажных работ субподрядные организации

• несет ответственность за уровень и качество выполненных специализированных работ — монтаж конструкций, монтаж оборудования, выполнение сантехнических, пусконаладочных работ — в течение гарантийного срока после ввода объекта в эксплуатацию.

Пользователь объекта капитального строительства — юридическое или физическое лицо, для которого строится объект, а также иностранные юридические лица, государственные органы, органы местного самоуправления, иностранные государства, международные организации.

Проектировщик — проектная, проектно-изыскательская и научно-исследовательская организация, осуществляющая разработку проекта объекта строительства

Договор строительного подряда

Отношения между участниками капитального строительства осуществляются на основе договора строительного подряда, заключаемого в соответствии с Гражданским кодексом РФ.

При оформлении и заключении договоров подряда на строительство объекта учитываются рекомендации, изложенные в руководстве по составлению договоров подряда на строительство в Российской Федерации.

В соответствии с указанным документом могут заключаться:

• генеральные,

• прямые,

• субподрядные договоры.

Виды договоров

Генеральный договор заключается подрядной организацией с заказчиком на всю стоимость строительных работ в целом.

При этом строительно-монтажная организация должна иметь лицензию на осуществление функций генерального подрядчика.

Прямой договор заключается на выполнение определенного вида работ.

По прямому договору с заказчиком каждый подрядчик несет ответственность по своим прямым обязательствам за работы, предусмотренные договором.

Субподрядный договор заключается генподрядчиком с субподрядными организациями на выполнение отдельных видов работ

В капитальном строительстве - основные организационные формы:

▪ подрядная,

▪ хозяйственная.

Подрядная форма предусматривает строительство объектов постоянно действующими строительными и монтажными организациями-подрядчиками.

Такие организации имеют собственную материально-техническую базу, технику, специализированные кадры.

Подрядный способ является основным.

При хозяйственной форме строительство объектов ведется силами заказчика или инвестора.

Строительные участки создаются в организационной структуре заказчика действующего предприятия

Вопросы для закрепления:

• Что изучаем экономика строительства?

• Что такое строительство и что такое капитальное строительство?

• Что такое инвестиции?

• Договора подряда и какие они могут быть?

• Кто такие и чем занимаются:

▪ инвестор,

▪ заказчик;

▪ застройщик;

▪ подрядчик;

▪ пользователь объекта капитального строительства;

▪ проектировщик.

Лекция 2 (урок №2) Тема 2.1. Организация – основное звено экономики

План

1. Предприятие, его характеристика и основные признаки.

2. Задачи и функции предприятия. Типы предприятий.

3. Внутренняя и внешняя среда предприятия. (рассказать, не под запись)

4. Организационно-экономические и организационно-правовые формы предприятий.

1. Предприятие, его характеристика и основные признаки.

Экономика любого государства - это единая система взаимосвязанных отраслей. В условиях рыночной экономики предприятие является основной хозяйствующей единицей, которая характеризуется определенной отраслевой принадлежностью и занимает особое место в системе национальной экономики.

Ведущим звеном экономики, ее основой являются предприятия, которые производят продукцию и услуги, сосредоточивают в своей собственности большую часть общественного капитала, определяют деловую активность экономики, обеспечивают занятость населения, формируют бюджет страны.

Предприятие - это самостоятельный хозяйствующий субъект, образовавшийся в результате создания предпринимателем или объединением предпринимателей для производства продукции, выполнения работ и оказания услуг с целью удовлетворения общественных потребностей и получения прибыли.

Основные признаки предприятия, делающие его самостоятельным субъектом рыночных отношений.

1. Организационное единство - это наличие на предприятии коллектива, организованного определенным образом, имеющего свою внутреннюю структуру и порядок управления.

2. Производственно-техническое единство - это объединение предприятием экономических ресурсов для производства товаров и услуг (определенный комплекс средств производства, капитал, технологии).

3. Наличие обособленного имущества, которое предприятие самостоятельно использует в определенных целях.

4. Предприятие несет полную ответственность своим имуществом по обязательствам, возникающим в процессе его деятельности.

5. Оперативно-хозяйственная и экономическая самостоятельность - предприятие само осуществляет разного рода сделки и операции, само получает прибыль и несет убытки.

В Гражданском кодексе РФ определяется главная цель коммерческого предприятия - это достижение большего объема прибыли или большей рентабельности, то есть превышение результатов над затратами. Также предприятие имеет целый комплекс разноуровневых целей, которые определяют стратегию деятельности и составляют дерево целей данного предприятия.

2. Задачи и функции предприятия. Типы предприятий.

Задачи, решаемые предприятием в процессе его функционирования.

1. Бесперебойный и ритмичный выпуск высококачественной продукции в соответствии с имеющимися производственными возможностями.

2. Удовлетворение общественных потребностей в продукции, всемерный учет требований потребителей, формирование эффективной маркетинговой политики.

3. Эффективное использование производственных ресурсов (основного капитала, материальных, финансовых и трудовых ресурсов), повышение эффективности производства.

4. Разработка стратегии и тактики поведения предприятия на рынке.

5. Обеспечение конкурентоспособности предприятия и его продукции, поддержание высокого имиджа и деловой репутации предприятия.

6. Совершенствование организации производства, труда и управления; использование новейших достижений НТП в производстве.

7. Обеспечение социальной эффективности производства (рост квалификации и большей содержательности труда работников, повышение их уровня жизни, создание благоприятного морально-психологического климата в трудовом коллективе).

Одна из главных целей предприятия - это превышение результатов над затратами, т.е. достижение возможно большей прибыли или возможно высокой рентабельности.

Чтобы достигнуть этой цели, предприятия должны:

1) выпускать высококачественную продукцию, систематически ее обновлять и оказывать услуги в соответствии со спросом и имеющимися производственными возможностями;

2) рационально использовать производственные ресурсы с учетом их взаимозаменяемости;

3) разрабатывать стратегию и тактику поведения предприятия и корректировать их в соответствии с изменяющимися обстоятельствами;

4) систематически внедрять все новое и передовое в производство, в организацию труда и управление;

5) заботиться о своих работниках, росте их квалификации и большей содержательности труда, повышении их жизненного уровня, создании благоприятного социально-психологического климата в трудовом коллективе;

6) обеспечивать конкурентоспособность предприятия и продукции, поддерживать высокий имидж предприятия;

7) проводить гибкую ценовую политику и осуществлять другие функции.

3. Внутренняя и внешняя среда предприятия.

Любое предприятие функционирует в определенной среде, оно может действовать только в том случае, если среда допускает его. Предприятие постоянно обменивается с внешней средой ресурсами и другими факторами с целью обеспечения возможности выживания, так как внешняя среда является источником производственных ресурсов, которые необходимы для формирования и поддержания производственного потенциала. Предприятие не способно контролировать факторы внешней среды. В связи с подобными изменениями, происходящими вне предприятия, во внешней среде, руководители изменяют внутреннюю организационную структуру.

Внешняя среда предприятия - это условия и факторы, возникающие независимо от деятельности предприятия и оказывающие существенное воздействие на него. Внешние факторы подразделяют на две группы:

1) факторы прямого воздействия - это факторы, которые оказывают прямое (непосредственное) влияние на деятельность предприятия. К таким факторам относят поставщиков ресурсов, потребителей, конкурентов, трудовые ресурсы, государство, профсоюзы, акционеров (если предприятие является акционерным обществом);

2) факторы косвенного воздействия - это факторы, которые не оказывают прямого действия на деятельность предприятия, но их следует учитывать для выработки правильной стратегии.

Можно выделить следующие наиболее значимые факторы косвенного воздействия:

1) политические факторы - основные направления государственной политики и методы ее реализации, возможные изменения в законодательной и нормативно-технической базе, заключаемые правительством международные соглашения в области тарифов и торговли и т.д.;

2) экономические факторы - темпы инфляции или дефляции; уровень занятости трудовых ресурсов; международный платежный баланс; процентные и налоговые ставки; величина и динамика внутреннего валового продукта; производительность труда и т.д.;

3) социальные факторы внешней среды - отношение населения к работе и качеству жизни; обычаи и традиции, существующие в обществе; разделяемые людьми ценности; менталитет общества; уровень образования и т.п.;

4) технологические факторы - их анализ позволяет предвидеть возможности, связанные с развитием науки и техники, а также оперативно перестроиться на производство и реализацию технологически перспективного продукта, спрогнозировать момент отказа от используемой технологии.

Внутренняя среда предприятия - это среда, которая определяет технические и организационные условия работы предприятия и является результатом управленческих решений. Предприятие анализирует внутреннюю среду предприятия с целью выявления слабых и сильных сторон его деятельности. Это необходимо потому, что предприятие не может воспользоваться внешними возможностями без наличия определенного внутреннего потенциала. При этом ему необходимо знать свои слабые места, которые могут усугубить внешнюю угрозу и опасность.

Внутренняя среда организаций включает в себя следующие основные элементы: производство, финансы, маркетинг, управление персоналом, организационная структура.

Анализ внутренней среды для предприятия важен потому, что:

1) предприятию важно определить свои внутренние возможности, потенциал, на который можно рассчитывать в конкурентной борьбе для достижения поставленных целей;

2) подобный анализ внутренней среды позволяет лучше уяснить цели и задачи предприятия.

Основные элементы внутренней среды предприятия.

1. Производство: объем, структура, темпы производства; номенклатура продукции; обеспеченность сырьем и материалами, уровень запасов, скорость их использования; наличный парк оборудования и степень его использования, резервные мощности; экология производства; контроль качества; патенты, торговые марки и т.д.

2. Персонал: структура, квалификация, количественный состав работников, производительность труда, текучесть кадров, стоимость рабочей силы, интересы и потребности работников.

3. Организация управления: организационная структура, методы управления, уровень менеджмента, квалификация, способности и интересы высшего руководства, престиж и имидж предприятия.

4. Маркетинг охватывает все процессы, связанные с планированием производства и реализацией продукции, такие как: производимые товары, доля рынка, каналы распределения и сбыта продукции, маркетинговый бюджет и его исполнение, маркетинговые планы и программы, стимулирование сбыта, реклама, ценообразование.

5. Финансы - это показатель, который позволяет увидеть всю производственно-хозяйственную деятельность предприятия. Финансовый анализ позволяет вскрыть и оценить источники проблем на качественном и количественном уровне.

6. Культура и имидж предприятия: слабоформализуемые факторы, которые создают образ предприятия; высокий имидж предприятия позволяет привлечь работников высокой квалификации, стимулировать потребителей к покупке товаров и т.п.

Любая экономика не может обойтись без производства, которое создает экономический продукт. Предприятия выпускают продукцию, выполняют работы и услуги, т.е. создают основу для потребления и приумножения национального богатства. От эффективности деятельности предприятий зависит их финансовое состояние, здоровье всей экономики и индустриальная мощь государства.

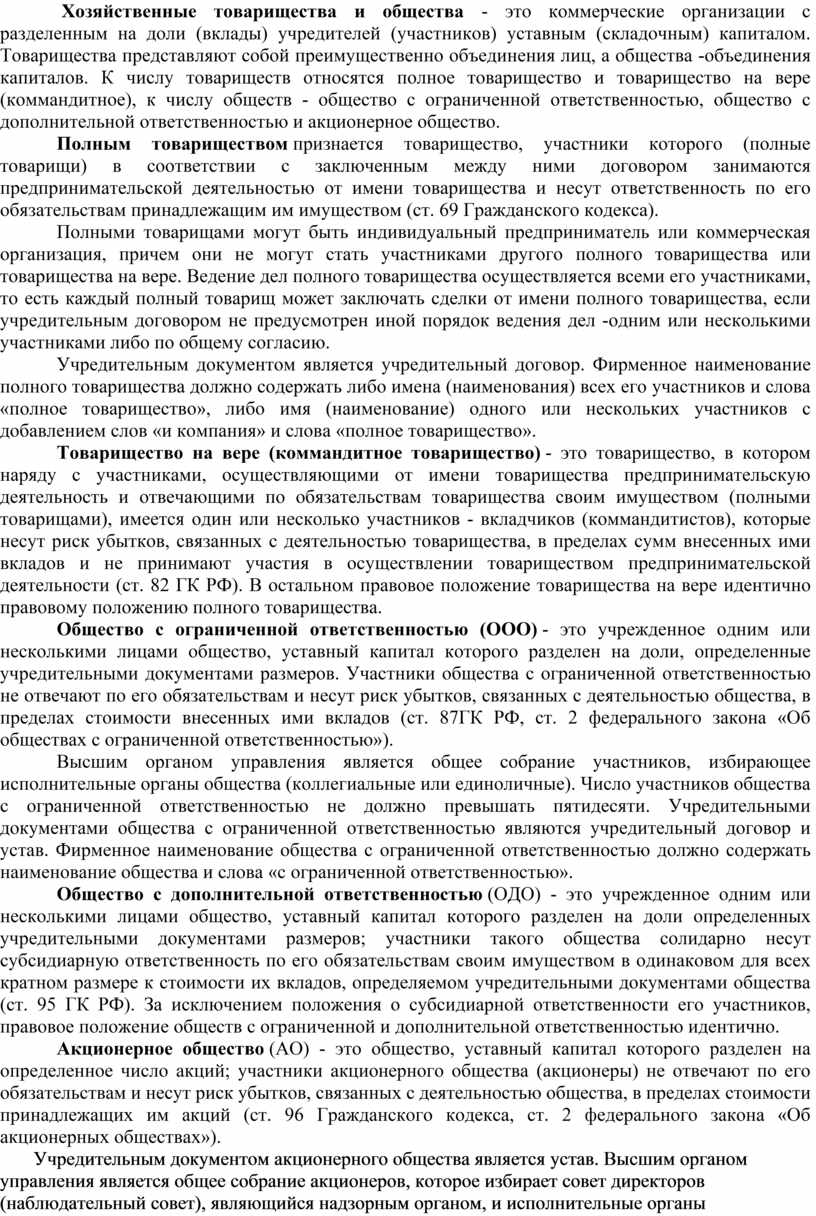

4. Организационно-экономические и организационно-правовые формы предприятий.

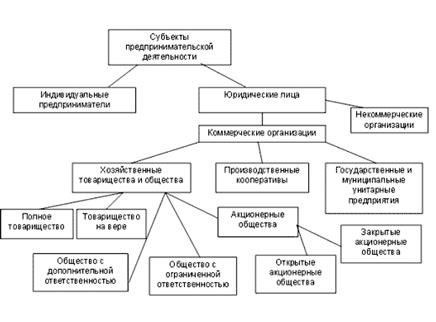

Субъекты предпринимательской деятельности

Коммерческие организации

Хозяйственные товарищества и общества - это коммерческие организации с разделенным на доли (вклады) учредителей (участников) уставным (складочным) капиталом. Товарищества представляют собой преимущественно объединения лиц, а общества -объединения капиталов. К числу товариществ относятся полное товарищество и товарищество на вере (коммандитное), к числу обществ - общество с ограниченной ответственностью, общество с дополнительной ответственностью и акционерное общество.

Полным товариществом признается товарищество, участники которого (полные товарищи) в соответствии с заключенным между ними договором занимаются предпринимательской деятельностью от имени товарищества и несут ответственность по его обязательствам принадлежащим им имуществом (ст. 69 Гражданского кодекса).

Полными товарищами могут быть индивидуальный предприниматель или коммерческая организация, причем они не могут стать участниками другого полного товарищества или товарищества на вере. Ведение дел полного товарищества осуществляется всеми его участниками, то есть каждый полный товарищ может заключать сделки от имени полного товарищества, если учредительным договором не предусмотрен иной порядок ведения дел -одним или несколькими участниками либо по общему согласию.

Учредительным документом является учредительный договор. Фирменное наименование полного товарищества должно содержать либо имена (наименования) всех его участников и слова «полное товарищество», либо имя (наименование) одного или нескольких участников с добавлением слов «и компания» и слова «полное товарищество».

Товарищество на вере (коммандитное товарищество) - это товарищество, в котором наряду с участниками, осуществляющими от имени товарищества предпринимательскую деятельность и отвечающими по обязательствам товарищества своим имуществом (полными товарищами), имеется один или несколько участников - вкладчиков (коммандитистов), которые несут риск убытков, связанных с деятельностью товарищества, в пределах сумм внесенных ими вкладов и не принимают участия в осуществлении товариществом предпринимательской деятельности (ст. 82 ГК РФ). В остальном правовое положение товарищества на вере идентично правовому положению полного товарищества.

Общество с ограниченной ответственностью (ООО) - это учрежденное одним или несколькими лицами общество, уставный капитал которого разделен на доли, определенные учредительными документами размеров. Участники общества с ограниченной ответственностью не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости внесенных ими вкладов (ст. 87ГК РФ, ст. 2 федерального закона «Об обществах с ограниченной ответственностью»).

Высшим органом управления является общее собрание участников, избирающее исполнительные органы общества (коллегиальные или единоличные). Число участников общества с ограниченной ответственностью не должно превышать пятидесяти. Учредительными документами общества с ограниченной ответственностью являются учредительный договор и устав. Фирменное наименование общества с ограниченной ответственностью должно содержать наименование общества и слова «с ограниченной ответственностью».

Общество с дополнительной ответственностью (ОДО) - это учрежденное одним или несколькими лицами общество, уставный капитал которого разделен на доли определенных учредительными документами размеров; участники такого общества солидарно несут субсидиарную ответственность по его обязательствам своим имуществом в одинаковом для всех кратном размере к стоимости их вкладов, определяемом учредительными документами общества (ст. 95 ГК РФ). За исключением положения о субсидиарной ответственности его участников, правовое положение обществ с ограниченной и дополнительной ответственностью идентично.

Акционерное общество (АО) - это общество, уставный капитал которого разделен на определенное число акций; участники акционерного общества (акционеры) не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости принадлежащих им акций (ст. 96 Гражданского кодекса, ст. 2 федерального закона «Об акционерных обществах»).

Учредительным документом акционерного общества является устав. Высшим органом управления является общее собрание акционеров, которое избирает совет директоров (наблюдательный совет), являющийся надзорным органом, и исполнительные органы (коллегиальные или единоличные). Фирменное наименование акционерного общества должно содержать его наименование и указание на то, что общество является акционерным, а также указание на его вид. Акционерные общества подразделяются на два вида: на открытые акционерные общества (ОАО) и закрытые акционерные общества (ЗАО).

Открытое акционерное общество вправе производить открытую подписку на выпускаемые им акции, его акционеры вправе отчуждать принадлежащие им акции без согласия других акционеров. Максимальное число акционеров открытого акционерного общества не ограничено. Ежегодно оно обязано публиковать для всеобщего сведения годовой отчет, бухгалтерский баланс, счет прибылей и убытков, а также иные сведения. Размер уставного капитала открытого акционерного общества должен составлять не менее тысячекратной суммы минимального размера оплаты труда.

Закрытое акционерное общество распределяет акции исключительно среди учредителей либо среди заранее определенного круга лиц. Акционеры закрытого акционерного общества имеют преимущественное право приобретения акций, продаваемых другими акционерами этого общества.

Максимальное число акционеров закрытого акционерного общества не должно превышать пятидесяти. Закрытое акционерное общество может быть обязано публиковать данные о своей деятельности в случаях, установленных федеральным органом исполнительной власти, регулирующим рынок ценных бумаг. Размер уставного капитала закрытого акционерного общества должен составлять не менее стократной суммы минимального размера оплаты труда.

Производственный кооператив (артель) - это добровольное объединение граждан на основе членства для совместной производственной или иной хозяйственной деятельности, основанной на их личном трудовом и ином участии и объединении его членами (участниками) имущественных паевых взносов (ст. 107 Гражданского кодекса, ст. 1 Федерального закона «О производственных кооперативах»). Производственный кооператив является особой организационно-правовой формой коммерческих организаций.

Участниками производственного кооператива могут быть также юридические лица, объединяющие свои паевые взносы, если это предусмотрено его уставом. Число членов производственного кооператива должно быть не менее пяти, а число членов кооператива, не принимающих личного трудового участия в его деятельности, не может превышать двадцати пяти процентов от числа членов кооператива, принимающих личное трудовое участие в его деятельности.

Высшим органом управления производственным кооперативом является общее собрание его членов, избирающее наблюдательный совет (если число членов кооператива превышает пятьдесят) и исполнительные органы (коллегиальные или единоличные). Фирменное наименование кооператива должно содержать его наименование и слова «производственный кооператив» или «артель».

Государственные и муниципальные унитарные предприятия. Унитарное предприятие - это коммерческая организация, не наделенная правом собственности на закрепленное за ней собственником имущество. Собственником имущества является государство или муниципальное образование, и это имущество является неделимым и не может быть распределено по вкладам (долям, паям), в том числе между работниками предприятия. Унитарные предприятия обладают закрепленным за ними имуществом на праве хозяйственного ведения или оперативного управления.

Некоммерческие организации

Потребительские кооперативы - организации, члены которых объединили свои имущественные паевые взносы для удовлетворения своих материальных и иных потребностей. К числу потребительских кооперативов относятся жилищно-строительные, гаражные, дачные и прочие кооперативы.

Общественные и религиозные организации - добровольные объединения граждан, объединившихся на основе общности их интересов для удовлетворения духовных или иных нематериальных потребностей. Религиозные организации отличаются тем, что они созданы для совместного исповедания и распространения веры и обладают следующими признаками: наличие вероисповедания; совершение богослужений, других религиозных обрядов и церемоний; обучение религии и религиозное воспитание своих последователей.

Фонд - не имеющая членства некоммерческая организация, учрежденная гражданами и (или) юридическими лицами на основе добровольных имущественных взносов, преследующая социальные, благотворительные, культурные, образовательные или иные общественно полезные цели. Ликвидация фонда возможна только в судебном порядке.

Учреждение - организация, созданная собственником для осуществления управленческих, социально-культурных или иных функций некоммерческого характера и финансируемая им полностью или частично. Учреждение обладает имуществом на праве оперативного управления.

Ассоциации (союзы) - объединения коммерческих или некоммерческих организаций для координации их деятельности, представления и защиты их интересов.

Публичные образования (государство и муниципальные образования)

Под публичными образованиями в гражданском праве понимаются политические структуры общества, обладающие публичной властью и участвующие в гражданских правоотношениях, как то: Российская Федерация, субъекты Российской Федерации и муниципальные образования. Публичные образования выступают в гражданских правоотношениях на равных началах с иными участниками этих отношений - гражданами и юридическими лицами и не вправе использовать свои властные полномочия, поскольку при участии в гражданских правоотношениях они приравниваются по своему правовому положению к частным лицам.

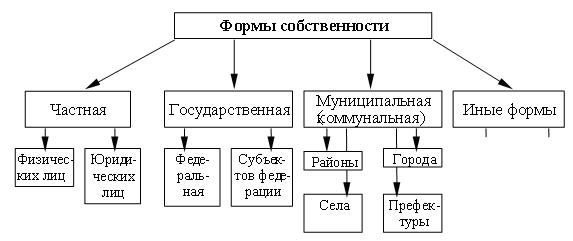

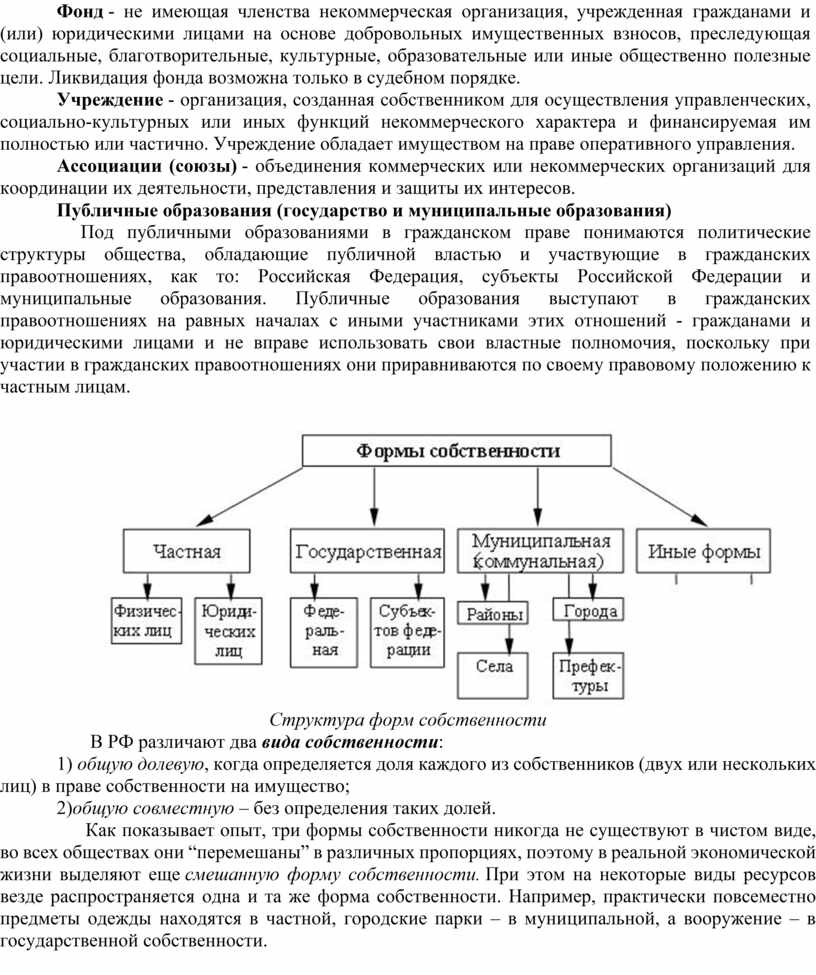

Структура форм собственности

Структура форм собственности

В РФ различают два вида собственности:

1) общую долевую, когда определяется доля каждого из собственников (двух или нескольких лиц) в праве собственности на имущество;

2)общую совместную – без определения таких долей.

Как показывает опыт, три формы собственности никогда не существуют в чистом виде, во всех обществах они “перемешаны” в различных пропорциях, поэтому в реальной экономической жизни выделяют еще смешанную форму собственности. При этом на некоторые виды ресурсов везде распространяется одна и та же форма собственности. Например, практически повсеместно предметы одежды находятся в частной, городские парки – в муниципальной, а вооружение – в государственной собственности.

Лекция 3 (урок №3) Тема 2.2. Основные фонды: понятие, виды оценок и износа

План

1. Экономическая сущность и структура основного капитала(ОФ) предприятия.

2. Оценка и переоценка ОФ.

3. Износ ОФ.

1. Экономическая сущность и структура основного капитала(ОФ) предприятия.

Основные средства - это средства труда, которые неоднократно участвуют в производственном процессе, но при этом они сохраняют свою натурально-вещественную форму, а их стоимость частями переносится на готовую продукцию по мере изнашивания.

Основные производственные фонды классифицируются по ряду признаков.

1. По принципу вещественно-натурального состава они подразделяются на:

1) здания;

2) сооружения;

3) передаточные устройства;

4) машины и оборудование;

5) транспортные средства;

6) инструмент;

7) производственный инвентарь и принадлежности;

8) хозяйственный инвентарь;

9) земельные участки, многолетние насаждения;

10) рабочий, продуктивный скот и прочие основные средства.

2. По функциональному назначению основные фонды делятся на:

1) основные производственные фонды - это те средства труда, которые непосредственно участвуют в производственном процессе (машины, оборудование и т.п.), они создают условия для его нормального осуществления и служат для хранения и перемещения средств труда;

2) непроизводственные основные фонды - это основные фонды, находящиеся в ведении промышленных предприятий, но непосредственно не участвующие в производственном процессе (жилые дома, детские сады и ясли, школы, больницы и др.).

3. По принадлежности основные фонды подразделяются на собственные и арендованные.

4. В зависимости от степени воздействия на предмет труда основные производственные фонды подразделяют на:

1) активные - это основные фонды, которые в процессе производства непосредственно воздействуют на предмет труда, видоизменяя его (машины и оборудование, технологические линии, транспортные средства);

2) пассивные - это основные фонды, которые создают необходимые условия и тем самым способствуют превращению предметов труда в готовую продукцию (здания, сооружения, передаточные устройства и т.д.).

Структура основных производственных фондов - это соотношение стоимости отдельных групп основных производственных фондов в общей их стоимости. Производственная структура основных производственных фондов - это соотношение различных групп основных производственных фондов по вещественно-натуральному составу в их общей среднегодовой стоимости.

Технологическая структура основных производственных фондов - это структура, характеризующая их распределение по структурным подразделениям предприятия в процентном выражении от их общей стоимости.

Возрастная структура основных производственных фондов - это структура, характеризующая их распределение по возрастным группам (до 5 лет, 5 - 10, 10 - 15, 15 - 20, свыше 20). Средний возраст оборудования - это средневзвешенная величина. Такой расчет может осуществляться в целом по предприятию и по отдельным группам машин и оборудования. Предприятие не должно допускать чрезмерного старения основных производственных фондов (особенно активной части). От этого зависит уровень их физического и морального износа, а значит, результаты работы предприятия.

2. Оценка и переоценка ОФ.

На предприятии необходимо вести учет и планирование воспроизводства основных фондов, который осуществляют в стоимостных и в натуральных показателях.

Можно выделить следующие виды стоимостной оценки основных фондов:

1) первоначальная стоимость основных средств - стоимость, складывающаяся из затрат по их возведению (сооружению) или приобретению, включающая расходы по их доставке и упаковке, а также иные расходы, необходимые для доведения данного объекта до состояния готовности к эксплуатации по назначению;

2) восстановительная стоимость основных средств - это стоимость воспроизводства основных средств в современных условиях;

3) остаточная стоимость основных средств - это разница между первоначальной или восстановительной стоимостью и суммой износа, т.е. это часть стоимости основных средств, которая еще не перенесена на производимую продукцию. Оценку основных средств по их остаточной стоимости необходимо производить для того, чтобы знать их качественное состояние;

4) ликвидационная стоимость основных средств - это стоимость реализации изношенных и снятых с производства основных производственных фондов.

3. Износ ОФ.

Основные средства, которые участвуют в процессе производства, медленно утрачивают свои первоначальные характеристики вследствие их эксплуатации и естественного изнашивания. Происходит их износ.

Физический износ основных средств - это утрата ими первоначальной стоимости в процессе функционирования и в случае бездействия. Физический износ оборудования в процессе его использования является вполне закономерным.

Моральный износ основных средств - это обесценивание средств труда, потеря их меновой стоимости до окончания срока физической службы. Он происходит в результате экономического прогресса.

Предприятие должно управлять процессом физического и морального износа основных средств. Целью этого управления является недопущение чрезмерного физического и морального износа основных фондов, особенно их активной части.

Воспроизводство основных фондов - это непрерывный процесс их обновления путем приобретения новых, реконструкции, технического перевооружения, модернизации и капитального ремонта. Целью воспроизводства основных фондов является обеспечение предприятий основными фондами в количественном и качественном составе и поддержание их в рабочем состоянии. Задачи процесса воспроизводства основных фондов:

1) возмещение выбывающих по различным причинам основных фондов;

2) увеличение массы основных фондов с целью расширения объема производства;

3) совершенствование видовой, технологической и возрастной структуры основных фондов, т.е. повышение технического уровня производства.

Существуют следующие формы воспроизводства основных фондов:

1) формы простого воспроизводства - замена устаревших средств труда и капитальный ремонт;

2) форма расширенного воспроизводства - новое строительство, расширение действующих предприятий, их реконструкция и техническое перевооружение, модернизация оборудования.

Лекция 5 (урок №5) Тема 3.2. Основные фонды: понятие, виды оценок и износа

План

1. Понятие амортизация основных фондов

2. Методы начисления амортизации

1. Понятие амортизация основных фондов

Для возмещения физического и морального износа основных фондов их стоимость в виде амортизационных отчислений включается в затраты на производство продукции. Таким образом, по экономической сущности, амортизация – это денежное возмещение износа основных фондов путем включения части их стоимости в затраты на выпуск продукции.

Основные функции амортизации обеспечение воспроизводства и восстановление основных фондов.

Амортизационные отчисления производятся предприятиями ежемесячно исходя из установленных норм амортизации и балансовой стоимости основных фондов по отдельным группам, состоящим на балансе предприятия.

В ряде отраслей в зависимости от технологических особенностей производства, режима и сменности работы оборудования, условий внешней среды, географического расположения объектов и других факторов нормы амортизации могут быть повышены или понижены. Если, например, нормы амортизации по машинам и оборудованию установлены исходя из 3-сменного режима работы, то при фактической работе в 2 смены применяется понижающий поправочный коэффициент. И, наоборот, если нормы амортизации установлены исходя из режима работы в 2 смены, то при фактической работе оборудования в 3 смены будет применяться повышающий поправочный коэффициент.

Норма амортизации представляет собой установленный государством годовой процент погашения стоимости основных фондов и определяет сумму ежегодных амортизационных отчислений. Иначе говоря, норма амортизации – это отношение суммы годовых амортизационных отчислений к стоимости основных производственных фондов, выраженное в процентах. Рассчитанная в процентах норма амортизации показывает какую долю своей балансовой стоимости ежегодно переносят средства труда на создаваемую ими продукцию. Нормы амортизации едины для всех предприятий независимо от их форм собственности. По установленным нормам амортизационные отчисления включаются в себестоимость готовой продукции.

В соответствии с этим норма амортизации рассчитывается по формуле:

![]() ,

,

где ![]() – норма амортизации основных

фондов в год (%);

– норма амортизации основных

фондов в год (%);

![]() – первоначальная

(балансовая) стоимость основных фондов;

– первоначальная

(балансовая) стоимость основных фондов;

![]() – ликвидационная стоимость;

– ликвидационная стоимость;

![]() – срок службы основных фондов,

лет.

– срок службы основных фондов,

лет.

Начисление амортизации по основным фондам, вновь введенным в эксплуатацию, начинается с первого числа месяца, следующего за месяцем их введения в эксплуатацию, а по выбывшим основным фондам прекращается с первого числа месяца, следующего за месяцем выбытия.

Сумму амортизационных отчислений (![]() )

(руб.) на полное восстановление основных фондов рассчитывают по формуле:

)

(руб.) на полное восстановление основных фондов рассчитывают по формуле:

![]() .

.

2. Методы начисления амортизации

Начисление амортизации объектов основных средств производится одним из следующих способов:

- линейным способом;

- способом уменьшаемого остатка;

- способом списания стоимости по сумме чисел лет срока полезного использования;

- способом списания стоимости пропорционально объему продукции (работ).

Применение одного из способов начисления амортизации по группе однородных объектов основных средств производится в течение всего срока полезного использования объектов, входящих в эту группу.

Для погашения стоимости объектов основных средств определяется годовая сумма амортизационных отчислений.

При линейном способе амортизационные отчисления определяются исходя из первоначальной или восстановительной стоимости объекта основных средств и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта.

При способе уменьшаемого остатка - исходя из остаточной стоимости объекта основных средств на начало отчетного года, нормы амортизации, исчисленной исходя из срока полезного использования этого объекта.

При способе списания стоимости по сумме чисел лет срока полезного использования - исходя из первоначальной или восстановительной стоимости объекта основных средств и соотношения, в числителе которого число лет, остающихся до конца срока полезного использования объекта, а в знаменателе - сумма чисел лет срока полезного использования объекта.

При применении способа списания стоимости пропорционально объему продукции (работ) годовая сумма амортизационных отчислений определяется исходя из натурального показателя объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции (работ) за весь срок полезного использования такого объекта.

Предприятия, исходя из своих особенностей учета основных фондов определяют метод расчета суммы амортизационных отчислений. При этом следует выполнить следующие работы:

а) сгруппировать действующие основные фонды на начало планируемого периода по группам, предусмотренным в единых нормах амортизационных отчислении на полное восстановление, и определить их стоимость. При этом из основных фондов, относящихся к машинам, оборудованию и транспортным средствам, исключить полностью самортизированные, нормативный срок службы которых истек;

б) определить по группам (инвентарным объектам) среднегодовую стоимость всех амортизируемых основных фондов;

в) рассчитывается сумма амортизационных отчислений на планируемый период по каждому инвентарному объекту или группе основных фондов путем умножения среднегодовой стоимости этих фондов на соответствующие нормы амортизационных отчислений с учетом поправочных коэффициентов, отражающих фактические условия эксплуатации этих средств труда в цехе или на предприятии;

г) определяется общий размер амортизационных отчислений на планируемый год по всем амортизируемым основным фондам путем подсчета сумм амортизации, исчисляемых по всем группам основных фондов без учета полностью самортизированных фондов, относящихся к машинам, оборудованию и транспортным средствам.

Сумма начисленной амортизации относится на себестоимость выпускаемой продукции, выполненных работ или оказанных услуг ежемесячно.

Начисление амортизации по основным фондам, вновь введенным в эксплуатацию, начинается с 1-го числа месяца, следующего за месяцем их введения в эксплуатацию, а по выбывшим основным фондам прекращается с 1-го числа месяца, следующего за месяцем выбытия.

Рациональное использование амортизационных отчислений имеет очень важное значение для предприятия. В первую очередь они должны использоваться для реализации воспроизводственной политики, которая проводится на предприятии.

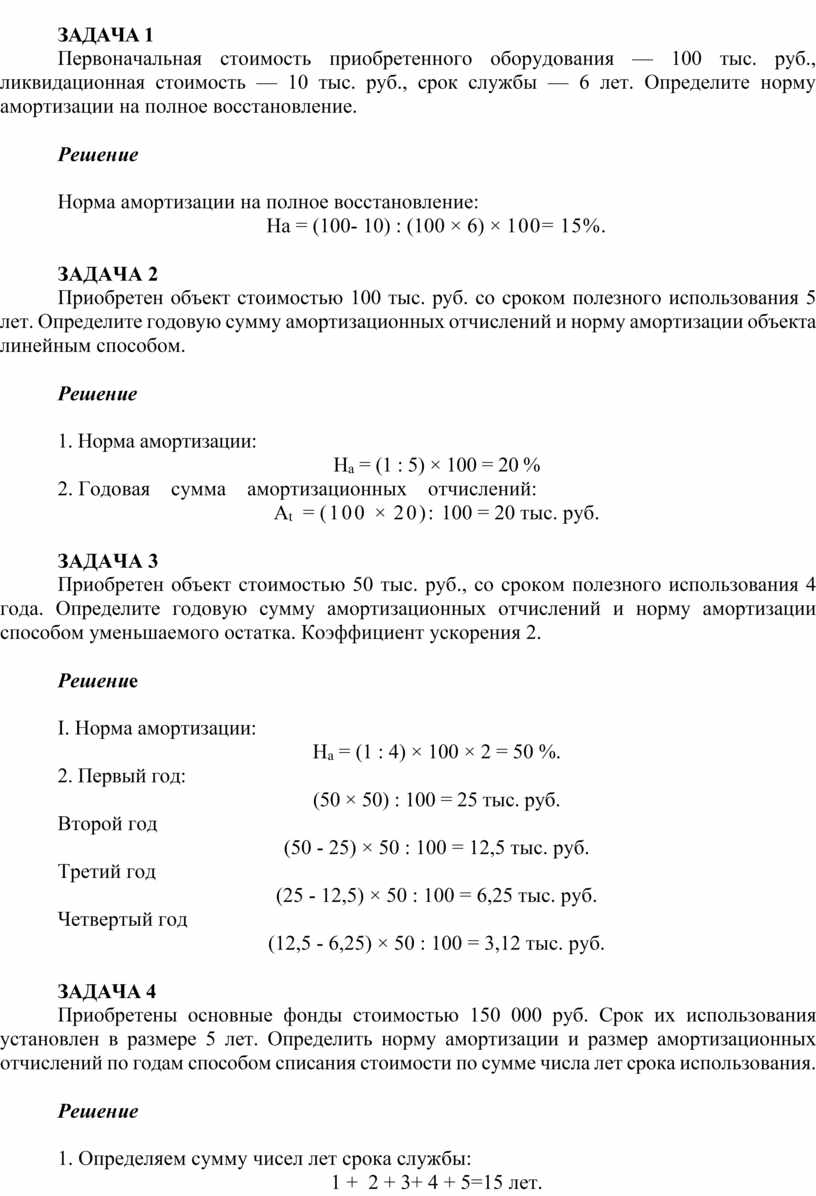

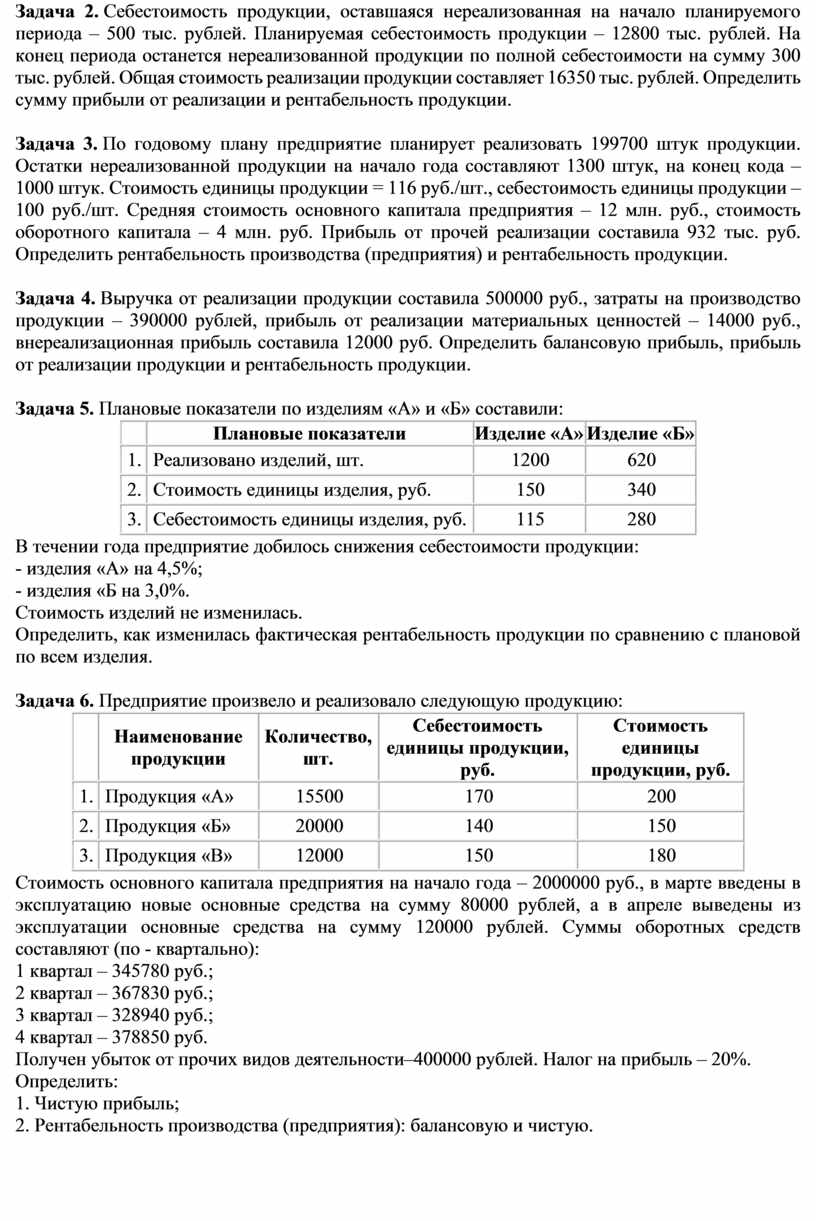

ЗАДАЧА 1

Первоначальная стоимость приобретенного оборудования — 100 тыс. руб., ликвидационная стоимость — 10 тыс. руб., срок службы — 6 лет. Определите норму амортизации на полное восстановление.

Решение

Норма амортизации на полное восстановление:

На = (100- 10) : (100 × 6) × 100= 15%.

ЗАДАЧА 2

Приобретен объект стоимостью 100 тыс. руб. со сроком полезного использования 5 лет. Определите годовую сумму амортизационных отчислений и норму амортизации объекта линейным способом.

Решение

1. Норма амортизации:

На = (1 : 5) × 100 = 20 %

2. Годовая сумма амортизационных отчислений:

Аt = (100 × 20): 100 = 20 тыс. руб.

ЗАДАЧА 3

Приобретен объект стоимостью 50 тыс. руб., со сроком полезного использования 4 года. Определите годовую сумму амортизационных отчислений и норму амортизации способом уменьшаемого остатка. Коэффициент ускорения 2.

Решение

I. Норма амортизации:

На = (1 : 4) × 100 × 2 = 50 %.

2. Первый год:

(50 × 50) : 100 = 25 тыс. руб.

Второй год

(50 - 25) × 50 : 100 = 12,5 тыс. руб.

Третий год

(25 - 12,5) × 50 : 100 = 6,25 тыс. руб.

Четвертый год

(12,5 - 6,25) × 50 : 100 = 3,12 тыс. руб.

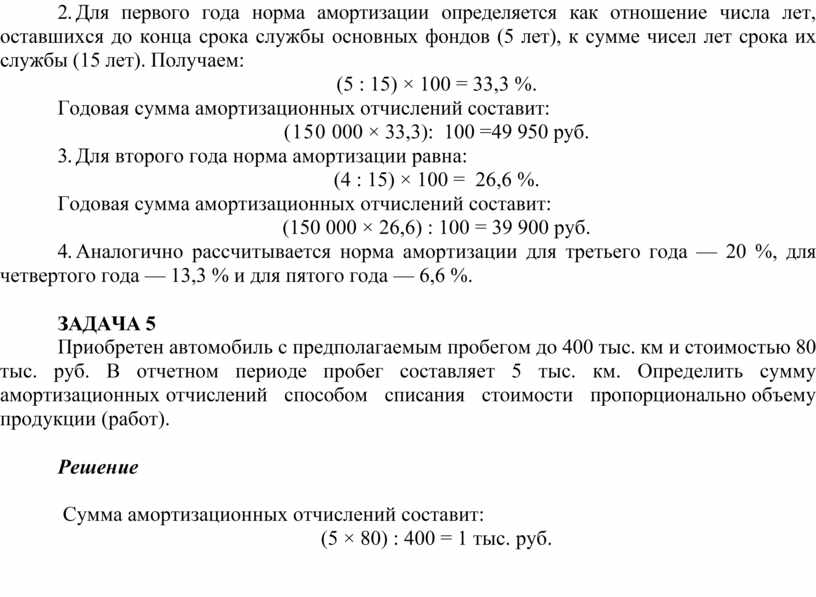

ЗАДАЧА 4

Приобретены основные фонды стоимостью 150 000 руб. Срок их использования установлен в размере 5 лет. Определить норму амортизации и размер амортизационных отчислений по годам способом списания стоимости по сумме числа лет срока использования.

Решение

1. Определяем сумму чисел лет срока службы:

1 + 2 + 3+ 4 + 5=15 лет.

2. Для первого года норма амортизации определяется как отношение числа лет, оставшихся до конца срока службы основных фондов (5 лет), к сумме чисел лет срока их службы (15 лет). Получаем:

(5 : 15) × 100 = 33,3 %.

Годовая сумма амортизационных отчислений составит:

(150 000 × 33,3): 100 =49 950 руб.

3. Для второго года норма амортизации равна:

(4 : 15) × 100 = 26,6 %.

Годовая сумма амортизационных отчислений составит:

(150 000 × 26,6) : 100 = 39 900 руб.

4. Аналогично рассчитывается норма амортизации для третьего года — 20 %, для четвертого года — 13,3 % и для пятого года — 6,6 %.

ЗАДАЧА 5

Приобретен автомобиль с предполагаемым пробегом до 400 тыс. км и стоимостью 80 тыс. руб. В отчетном периоде пробег составляет 5 тыс. км. Определить сумму амортизационных отчислений способом списания стоимости пропорционально объему продукции (работ).

Решение

Сумма амортизационных отчислений составит:

(5 × 80) : 400 = 1 тыс. руб.

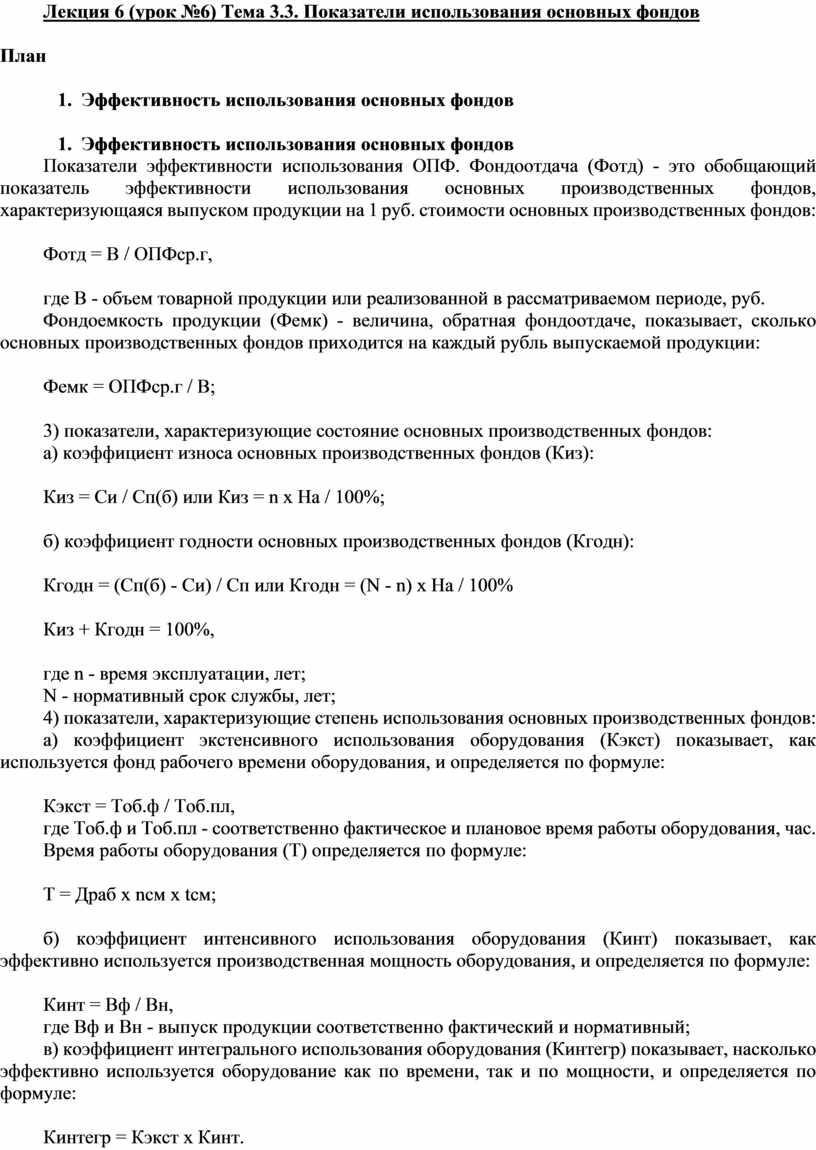

Лекция 6 (урок №6) Тема 3.3. Показатели использования основных фондов

План

1. Эффективность использования основных фондов

1. Эффективность использования основных фондов

Показатели эффективности использования ОПФ. Фондоотдача (Фотд) - это обобщающий показатель эффективности использования основных производственных фондов, характеризующаяся выпуском продукции на 1 руб. стоимости основных производственных фондов:

Фотд = B / ОПФср.г,

где B - объем товарной продукции или реализованной в рассматриваемом периоде, руб.

Фондоемкость продукции (Фемк) - величина, обратная фондоотдаче, показывает, сколько основных производственных фондов приходится на каждый рубль выпускаемой продукции:

Фемк = ОПФср.г / B;

3) показатели, характеризующие состояние основных производственных фондов:

а) коэффициент износа основных производственных фондов (Киз):

Киз = Си / Сп(б) или Киз = n x На / 100%;

б) коэффициент годности основных производственных фондов (Кгодн):

Кгодн = (Сп(б) - Си) / Сп или Кгодн = (N - n) x На / 100%

Киз + Кгодн = 100%,

где n - время эксплуатации, лет;

N - нормативный срок службы, лет;

4) показатели, характеризующие степень использования основных производственных фондов:

а) коэффициент экстенсивного использования оборудования (Кэкст) показывает, как используется фонд рабочего времени оборудования, и определяется по формуле:

Кэкст = Tоб.ф / Tоб.пл,

где Tоб.ф и Tоб.пл - соответственно фактическое и плановое время работы оборудования, час.

Время работы оборудования (T) определяется по формуле:

T = Драб x nсм x tсм;

б) коэффициент интенсивного использования оборудования (Кинт) показывает, как эффективно используется производственная мощность оборудования, и определяется по формуле:

Кинт = Вф / Вн,

где Вф и Вн - выпуск продукции соответственно фактический и нормативный;

в) коэффициент интегрального использования оборудования (Кинтегр) показывает, насколько эффективно используется оборудование как по времени, так и по мощности, и определяется по формуле:

Кинтегр = Кэкст x Кинт.

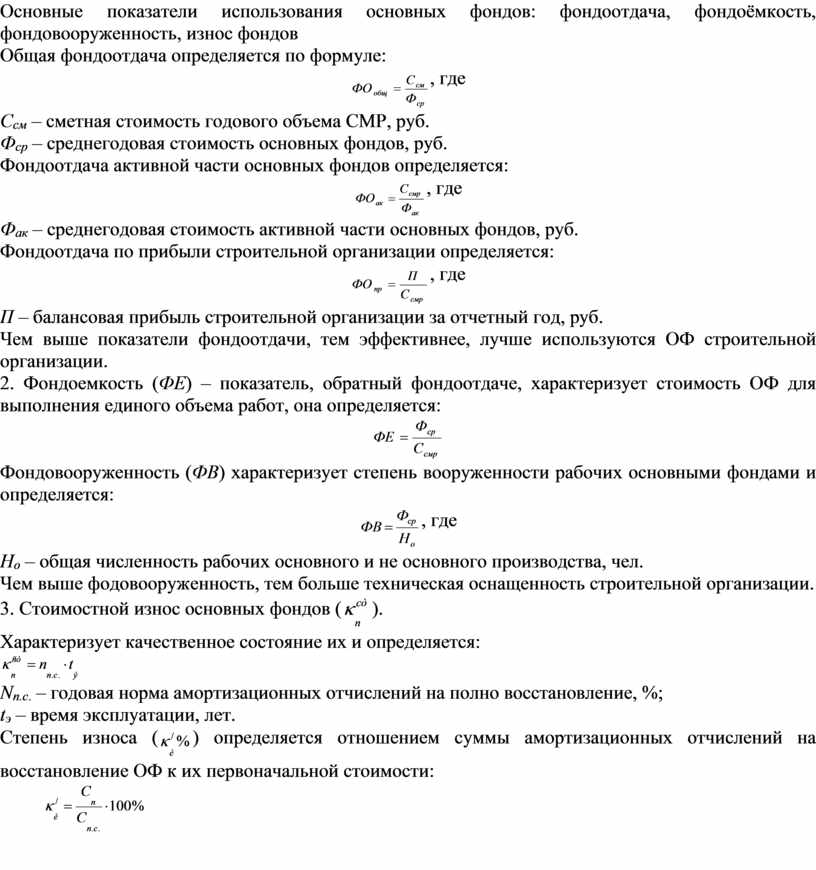

Основные показатели использования основных фондов: фондоотдача, фондоёмкость, фондовооруженность, износ фондов

Общая фондоотдача определяется по формуле:

![]() , где

, где

Ссм – сметная стоимость годового объема СМР, руб.

Фср – среднегодовая стоимость основных фондов, руб.

Фондоотдача активной части основных фондов определяется:

![]() , где

, где

Фак – среднегодовая стоимость активной части основных фондов, руб.

Фондоотдача по прибыли строительной организации определяется:

![]() , где

, где

П – балансовая прибыль строительной организации за отчетный год, руб.

Чем выше показатели фондоотдачи, тем эффективнее, лучше используются ОФ строительной организации.

2. Фондоемкость (ФЕ) – показатель, обратный фондоотдаче, характеризует стоимость ОФ для выполнения единого объема работ, она определяется:

![]()

Фондовооруженность (ФВ) характеризует степень вооруженности рабочих основными фондами и определяется:

![]() , где

, где

Но – общая численность рабочих основного и не основного производства, чел.

Чем выше фодовооруженность, тем больше техническая оснащенность строительной организации.

3. Стоимостной износ основных

фондов (![]() ).

).

Характеризует качественное состояние их и определяется:

![]()

Nn.c. – годовая норма амортизационных отчислений на полно восстановление, %;

tэ – время эксплуатации, лет.

Степень износа (![]() ) определяется отношением суммы

амортизационных отчислений на восстановление ОФ к их первоначальной стоимости:

) определяется отношением суммы

амортизационных отчислений на восстановление ОФ к их первоначальной стоимости:

![]()

Лекция 8 (урок №8) Тема 3.4. Нематериальные активы и интеллектуальная собственность

План

1. Нематериальные активы и интеллектуальная собственность

1. Нематериальные активы и интеллектуальная собственность

Нематериальные активы - это права на пользование нематериальными ресурсами.Собственники объектов промышленной собственности получают исключительное право на их использование с помощью патентов.

Патент – это охранный документ, удостоверяющий исключительное право, авторство и приоритет изобретения, полезной модели либо промышленного образца. Срок действия патента зависит от объекта патентования и составляет от 10 до 25 лет. В это время исключается доступ фирм-конкурентов к запатентованной новинке и обеспечиваются условия для получения дополнительной прибыли, пока новая техника не станет достоянием многих предприятий отрасли.

Патент выдается государственным органом исполнительной власти по интеллектуальной собственности.В Российской Федерации таким органом является Федеральная служба по интеллектуальной собственности, патентам и товарным знакам (Роспатент).

Под изобретением в смысле патентного закона понимается техническое решение в любой области, относящееся к продукту (в частности, устройству, веществу) или способу (процессу осуществления действий над материальным объектом с помощью материальных средств). Патент на изобретение в РФ действует в течение 20 лет с даты подачи заявки на выдачу патента.

Патент на изобретение может быть выдан, если изобретение удовлетворяет трем основным условиям патентоспособности:

1) является новым, то есть неизвестно из существующего уровня техники;

2) имеет изобретательский уровень, то есть предлагаемое решение для специалиста явным образом не следует из уровня техники (является неочевидным);

3) является промышленно применимым, то есть может быть использовано в промышленности, сельском хозяйстве и других отраслях деятельности.

Соответствие изобретения условиям патентоспособности определяется государственной экспертизой. Если в процессе экспертизы выясняется соответствие изобретения трем указанным условиям, то в этом случае заявителю может быть выдан патент.

Патенты в современном понимании этого слова появились в 1474 году в Венецианской Республике. Был издан указ, согласно которому о реализованных на практике изобретениях необходимо было сообщать республиканским властям, с целью предотвращения использования изобретений другими лицами. Срок действия патента составлял 10 лет. В 1623 году в Англии издан «Статут о монополиях», согласно которому патенты выдавались на «проекты новых изобретений». Первый патентный закон США (PatentAct) издан в 1790 году. В России в 1812 году появляется первый общий «Закон о привилегиях», а в 1830 году законом от 30 марта устанавливаются основные понятия патентного права.

Патент включает патентную грамоту единого образца с раскрытием названия изобретения и даты его приоритета, фамилии автора, а также патентную опись – характеристику технического решения.

На полезные модели не выдается патентная грамота. Модель заносят в специальный реестр, о чем делается публикация в официальном издании, а заявитель получает свидетельство об исключительном праве на полезную модель сроком на 5 лет.

Правовая защита товарного знака также осуществляется на основе его государственной регистрации.

На продукт интеллектуальной собственности устанавливается авторское право - система правовых норм, определяющих положение авторов научных публикаций, литературных и художественных произведений, программного обеспечения для ЭВМ и их взаимоотношений с другими контрагентами.

Правовая защита места происхождения товара возникает на основе его регистрации.

Ноу-хау, рационализаторские предложения, гуд-вилл являются собственностью предприятия и не имеют специальной правовой защиты, поэтому являются составной частью так называемой коммерческой тайны предприятия.

Реализация права собственности на нематериальные ресурсы возможна путем их использования самим собственником или предоставлением (с его согласия) такого права другой заинтересованной стороне в форме лицензионного соглашения.

Лицензия – разрешение лицензиара на использование принадлежащих ему прав промышленной собственности (на изобретение, промышленный образец, товарный знак), выдаваемое другому лицу (лицензиату) на определенных условиях. Эти условия (срок, объемы, вознаграждение) составляют содержание заключаемого ими лицензионного соглашения.

На практике используют несколько видов расчетов за лицензии:

1) периодические процентные отчисления («роялти») от стоимости производимой и продаваемой лицензионной продукции;

2) одноразовые вознаграждения – выплаты твердо установленных паушальных сумм;

3) в виде взаимного обмена лицензиями (кросс-лицензирование).

Лекция 9 (урок №9)Тема 3.5. Оборотные средства организации: понятие, показатели использования

План

1. Сущность, состав, классификация и структура оборотных средств.

2. Оборачиваемость оборотных средств, показатели ее оценки.

3. Значение и пути ускорения оборачиваемости оборотных средств.

4. Нормирование оборотных средств предприятия.

1. Сущность, состав, классификация и структура оборотных средств.

Одновременно со средствами труда (основными фондами) в производственном процессе используются предметы труда: сырье, основные и вспомогательные материалы, топливо, тара, упаковочные материалы и другие материальные ресурсы. Это оборотные фонды.

Необходимо различать два разных понятия:

1) оборотные фонды - это часть средств производства, которые участвуют в производственном процессе и переносят свою стоимость сразу и полностью на произведенную продукцию (сырье, основные и вспомогательные материалы, топливо и тару, незавершенное производство);

2) оборотные средства являются более широким понятием, чем оборотные фонды, так как складываются из оборотных фондов и фондов обращения.

Фонды обращения - это средства, непосредственно обслуживающие процесс реализации продукции (готовая продукция на складах, товары отгруженные, но еще не оплаченные заказчиками, средства в расчетах, денежные средства в кассе предприятия и на счетах в банке).

Можно сделать вывод, что оборотные средства - это денежные средства предприятия, которые предназначены для образования оборотных производственных фондов и фондов обращения.

Оборотные средства предприятия классифицируются по нескольким признакам.

По сферам оборота выделяют оборотные производственные фонды и фонды обращения. Они проходят 3 стадии в процессе их использования: денежную, производственную и товарную:

Д - ПЗ - П - ГП - Д',

где Д - денежные средства;

ПЗ - производственные запасы;

П - производство;

ГП - готовая продукция.

Д' - денежные средства + денежные накопления, полученные в результате продажи продукции.

По элементам оборотные средства делят на сырье и материалы, покупные полуфабрикаты, топливо и энергию, запасные части, незавершенное производство, готовую продукцию, денежные средства в кассе и на счетах в банке, дебиторская задолженность, товары отгруженные, средства в расчетах.

По охвату нормированием оборотные средства подразделяют на нормируемые (оборотные средства в запасах товарно-материальных ценностей) и ненормируемые (средства в расчетах, денежные средства в кассе и на счетах в банке).

По источникам формирования оборотные средства подразделяются на собственные и заемные.

Структура оборотных средств - это соотношение между отдельными элементами оборотных средств.

Структура оборотных фондов зависит от отраслевой принадлежности предприятий:

1) в легкой и пищевой промышленности преобладает доля производственных запасов при удельном весе незавершенного производства в пределах 5 - 20%;

2) в электроэнергетическом производстве вовсе нет незаконченной продукции;

3) в машиностроении на незаконченную продукцию приходится до половины объема оборотных фондов в связи со значительной продолжительностью цикла производства.

Знание и анализ структуры оборотных средств предприятия имеют очень важное значение, потому что характеризуют финансовое состояние предприятия на какой-либо момент его работы. Например, если происходит повышение доли незавершенного производства, готовой продукции на складе, то это указывает на отвлечение оборотных средств из оборота, снижение объемов реализации и, следовательно, прибыли.

2. Оборачиваемость оборотных средств, показатели ее оценки.

В качестве критерия оценки эффективности использования оборотных средств является длительность периода оборота. Чем длиннее оборот оборотных средств, чем дольше они находятся на любой его стадии, тем менее эффективно они работают. И наоборот, ускорение оборачиваемости высвобождает необходимые денежные средства, которые могут быть направлены на другие цели фирмы.

Эффективное использование оборотных средств характеризуют 3 показателя:

1) коэффициент оборачиваемости - этот показатель показывает отношение объема реализованной продукции к среднему остатку оборотных средств:

Коб = Vр / Оср,

где Vр - объем реализации продукции за отчетный период;

Оср - средний остаток оборотных средств за отчетный период.

Этот коэффициент показывает число оборотов, которое совершают оборотные средства за определенный период. Эта формула показывает, что в случае увеличения количества оборотов при неизменном объеме реализованной продукции происходит снижение среднегодового остатка оборотных средств: высвобождаются денежные средства предприятия;

2) продолжительность одного оборота в днях (Д) - этот показатель показывает, за какой срок к предприятию возвращаются его оборотные средства в виде выручки от реализации продукции:

Д = T / Коб или Д = T x Оср / Vр,

где T - число дней в отчетном периоде;

3) коэффициент загрузки средств в обороте - этот показатель характеризует сумму оборотных средств, авансируемых на 1 руб. выручки от реализации продукции:

Кз = Оср / Vр x 100,

где Кз - коэффициент загрузки средств в обороте, в копейках;

100 - коэффициент перевода рублей в копейки.

Этот коэффициент является обратной величиной коэффициенту оборачиваемости оборотных средств. Чем меньше коэффициент загрузки средств, тем эффективнее используются оборотные средства на предприятии, а значит, улучшается его финансовое положение.

При анализе использования оборотных средств необходимо также определять высвобождение оборотных средств в результате ускорения их оборачиваемости:

ДЕЛЬТАО = Оо - Опл,

где ДЕЛЬТАО - сумма высвобождаемых оборотных средств;

Оо - потребность в оборотных средствах в плановом периоде, если бы не было ускорения их оборачиваемости, в рублях;

Опл - потребность в оборотных средствах в плановом периоде с учетом ускорения их оборачиваемости, в рублях.

Выделяют абсолютное и относительное высвобождение оборотных средств.

Абсолютное высвобождение - это снижение суммы оборотных средств в текущем году по сравнению с предшествующим при увеличении объема реализации продукции.

Относительное высвобождение - этот показатель имеет место, когда темпы роста объемов продаж опережают темпы роста оборотных средств.

3. Значение и пути ускорения оборачиваемости оборотных средств.

Оборотный капитал постоянно находится в движении.

В каждый момент времени фирма покупает, производит, продает, снова покупает и т.д. Это обеспечивает бесперебойность и непрерывность процесса производства и реализации. Объем оборотных средств должен быть достаточным для производства продукции в ассортименте и количестве, запрашиваемых рынком, в то же время минимальных, не ведущих к увеличению издержек производства за счет сверхнормативных запасов.

Важным требованием успешного ведения экономики является рациональное использование оборотных средств. Рациональное использование оборотных средств находит свое проявление в ускорении их оборачиваемости: чем скорее совершается кругооборот, тем меньшая величина оборотных средств обслуживает процесс производства.

Эффективность использования оборотных средств измеряется показателями их оборачиваемости. Под оборачиваемостью оборотных средств понимается продолжительность последовательного прохождения средствами отдельных стадий производства и обращения. Кругооборот оборотных средств завершается зачислением выручки на счет хозяйствующего субъекта.

Оборачиваемость оборотных средств неодинакова, что зависит от отраслевой принадлежности, организации производства и сбыта продукции, размещения оборотных средств и других факторов.

Показатели оборачиваемости оборотных средств имеют важное значение для оценки финансового состояния. Кроме того, увеличение скорости оборота оборотных средств при прочих равных условиях повышает привлекательность фирмы с точки зрения инвестиционной деятельности.

В соответствии со стадиями кругооборота оборотных средств можно выделить три направления ускорения их оборачиваемости:

1. На стадии производственных запасов:

• установление прогрессивных норм расхода сырья, материалов, топлива, энергии;

• систематическая проверка состояния складских запасов;

• правильный учет и планирование ресурсов;

• замена дорогостоящих видов материальных ресурсов дешевыми без снижения качества.

2. На производственной стадии:

• улучшение качества выпускаемой продукции;

• сокращение производственных потерь;

• комплексное использование сырья и применение отходов производства;

• сокращение длительности производственного цикла и повышение его непрерывности;

• соблюдение ритмичности работы.

3. В сфере обращения:

• комплексное обеспечение фирмы сырьем и материалами,

• организация маркетинговых исследований,

• сокращение дебиторской и кредиторской задолженности,

• ускорение реализации продукции,

• совершенствование способов расчета за продукцию.

4. Нормирование оборотных средств предприятия.

Результаты деятельности предприятия зависят от оптимального размера оборотных средств. В связи с этим большое значение приобретает процесс нормирования оборотных средств.

Нормирование оборотных средств - это процесс разработки экономически обоснованных величин оборотных средств, необходимых для организации эффективной работы предприятия.

Нормативы устанавливают на все элементы оборотных средств (кроме денежных средств, товаров отгруженных, дебиторской задолженности).

Норматив оборотных средств - это объем финансовых ресурсов, которые предназначены для формирования неснижающихся минимальных запасов оборотных фондов и фондов обращения (сырья, материалов, топлива, готовой продукции на складе).

Нормирование оборотных средств предполагает:

1) определение норм запаса оборотных средств в днях;

2) определение нормативов всех оборотных средств в денежном выражении, в том числе по каждому элементу.

Норматив оборотных средств в производственных запасах (Нпр.з) определяется на основе среднесуточного расхода материальных ресурсов (Рсут), который представляет собой частное от деления суммы фактического расхода материальных ресурсов (Р) за определенный период (декада, квартал, год) на количество дней в данном периоде (Дп):

Рсут = Р / Д.

Норматив производственных запасов содержит:

1) текущий запас (ТЗ) предназначен для обеспечения производственного процесса материальными ресурсами между двумя поставками:

ТЗ = Рсут x Ипл,

где Ипл - плановый интервал между двумя поставками, дни;

2) страховой запас (СЗ) определяется в размере 50% среднесуточного расхода материала (Рсут), умноженного на разрыв в интервале поставок (И), т.е. на разницу между фактическим временем поставки (Ифакт) и плановым (Ипл):

СЗ = Рсут x И x 0,5,

где И = Ифакт - Ипл;

3) страховой запас необходимо иметь потому, что существуют постоянные нарушения сроков поставок материальных ресурсов со стороны поставщика, которые зачастую связаны с транспортной организацией, поэтому создается транспортный запас (ТРЗ). Его рассчитывают аналогично страховому запасу;

4) технологический запас (Техз) создается, когда поставляемые материальные ресурсы не до конца отвечают требованиям технологического процесса, поэтому до запуска в производство им необходимо пройти соответствующую обработку. Технологический запас рассчитывается как произведение суммарной величины запасов на коэффициент технологичности материала (Ктех), который устанавливается в процентах комиссией из представителей поставщиков и потребителей:

Техз = (ТЗ + СЗ + ТРЗ) x Ктех.

Общий объем поставки (ПЗобщ) равен сумме 4 запасов:

ПЗобщ = ТЗ + СЗ + ТРЗ + Техз.

Стоимость производственного запаса (Цпз) - это произведение общего объема поставки, уменьшенного на технологический запас, на цену 1 единицы продукции (Цт):

Цпз = (ПЗобщ - Техз) x Цт.

Норматив по незавершенному производству (Ннп):

Н=(С/Д)* Дпр.ц. * Кн.з.

где С - себестоимость выпуска товарной продукции в плановом периоде, тыс. руб.;

Дпр.ц - длительность производственного цикла, дни;

Кн.з - коэффициент нарастания затрат.

Коэффициент нарастания затрат:

Кн.з.=((МЗ-0,58(с-МЗ))/С

где МЗ - материальные затраты (руб.).

Незавершенное производство - это продукция, которая находится на разных стадиях обработки (от запуска сырья, материалов и комплектующих изделий в производство до принятия отделом технического контроля готовой продукции). Незавершенное производство выражается величиной авансированных денежных средств, которые вложены в затраты на сырье, основные и вспомогательные материалы, топливо, электроэнергию, амортизационные отчисления и прочие расходы. Эти затраты по каждому изделию нарастают по мере движения по цепочке технологического процесса.

Норматив готовой продукции (Нгп):

Н=(С/Д)*ГПн,

где ГПн - норма запаса готовой продукции, дней.

Готовая продукция - это изделия, для которых производственный цикл закончился, они приняты отделом технического контроля и сданы на склад готовой продукции.

Общая сумма нормируемых оборотных средств (Но.с):

Но.с = Нпр.з + Ннп + Нгп.

Нпр.з - норматив оборотных средств в производственных запасах;

Ннп - норматив по незавершенному производству;

Нгп - норматив готовой продукции.

Лекция 11 (урок №11)Тема 4.1. Понятие издержек производства

Лекция 12 (урок №12) Тема 4.2. Методы калькулирования затрат

Лекция 13 (урок №13) Тема 4.3. Структура сметной стоимости

Лекция 14 (урок №14) Тема 4.4. Виды себестоимости

План:

1. Понятие издержек производства, их виды, классификация.

2. Себестоимость продукции.

3. Смета затрат на производство.

4. Калькуляция себестоимости, методика ее расчета.

5. Пути снижения издержек производства.

1. Понятие издержек производства, их виды, классификация.

На производство и реализацию продукции тратятся определенные виды ресурсов в натуральном выражении: материальные, трудовые, информационные. Для того чтобы оценить эффективность деятельности предприятия, нужно оценить эти затраты в стоимостном выражении (издержки).

Издержки - это затраты производственных факторов в денежном выражении, необходимые для ведения предприятием своей коммерческой и производственной деятельности. Они находят свое выражение в показателях себестоимости продукции, которые характеризуют в денежном измерении все материальные затраты, затраты на оплату труда и затраты, которые необходимы для производства и реализации продукции.

Себестоимость продукции - экономический показатель деятельности промышленных предприятий и объединений, который в денежной форме выражает все затраты предприятия, связанные с производством и реализацией продукции. Себестоимость показывает, во что обходится предприятию выпускаемая им продукция. Себестоимость включает:

1) перенесенные на продукцию затраты прошлого труда (амортизация основных фондов, стоимость сырья, материалов, топлива и других материальных ресурсов);

2) расходы на оплату труда работников предприятия (заработная плата).

Все затраты классифицируются по признакам, приведенным в табл. 1.

Таблица 1.

Классификация затрат

|

1. По экономическим элементам |

Элементы затрат |

|

2. По статьям калькуляции |

Статьи калькуляции |

|

3. По отношению к процессу производства |

Основные, накладные |

|

4. По составу |

Одноэлементные, комплексные |

|

5. По способу отнесения на себестоимость |

Прямые, косвенные |

|

6. По роли в процессе производства |

Производственные, непроизводственные |

|

7. По возможности охвата планированием |

Планируемые, непланируемые |

|

8. По отношению к объему производства |

Постоянные, переменные |

|

9. По периодичности возникновения |

Текущие, единовременные |

|

10. По отношению к готовой продукции |

Затраты на готовую продукцию |

|

11. По отношению ко времени |

Прошлые, текущего периода и будущего |

|

12. По месту возникновения |

Затраты по подразделениям |

Классификация затрат по экономическим элементам необходима для определения заданий по снижению себестоимости продукции, расчета потребности в оборотных средствах, расчета сметы затрат и для экономического обоснования инвестиций, а также для вычисления показателей материалоемкости, зарплатоемкости (трудоемкости), фондоемкости продукции.

Затраты предприятия группируются по статьям калькуляции с целью исчисления себестоимости отдельных видов продукции. Выделяют следующие статьи калькуляции:

1) сырье и материалы;

2) возвратные отходы (вычитаются);

3) покупные изделия, полуфабрикаты и услуги производственного характера сторонних предприятий и организаций;

4) топливо и энергия на технологические цели;

5) заработная плата производственных рабочих;

6) отчисления на социальные нужды;

7) расходы на подготовку и освоение производства;

8) общепроизводственные расходы;

9) общехозяйственные расходы;

10) потери от брака;

11) прочие производственные расходы;

12) коммерческие расходы.

Коммерческие расходы - расходы на тару и упаковку; расходы на транспортировку продукции; комиссионные сборы и отчисления, уплачиваемые сбытовым предприятиям и организациям в соответствии с договорами; затраты на рекламу; прочие расходы по сбыту.

Общепроизводственные и общехозяйственные расходы относят к накладным расходам.

Общепроизводственные накладные расходы - это расходы на обслуживание и управление производством (расходы на содержание и эксплуатацию оборудования, цеховые расходы на управление).

Общехозяйственные накладные расходы или накладные расходы непроизводственного назначения - это расходы включают несколько групп: административно-управленческие, общехозяйственные, налоги, обязательные платежи и др.

Основные затраты - затраты, непосредственно связанные с выполнением технологических операций по производству продукции (сырье и материалы, заработная плата рабочих).

Накладные расходы - это расходы, образующиеся в связи с организацией, обслуживанием производства и управлением им (общепроизводственные и общехозяйственные расходы).

Прямые затраты - это затраты, которые связаны непосредственно с производством отдельных изделий и относящиеся на их себестоимость прямым путем.

Косвенные затраты - это затраты, которые связаны с организацией и управлением производства и относятся на себестоимость косвенным путем.

Текущие затраты - это расходы, имеющие частую периодичность осуществления (расход сырья и материалов).

Единовременные затраты - это затраты на подготовку и освоение выпуска новых видов продукции, расходы, связанные с пуском новых производств.

Постоянные затраты - это затраты, величина которых не меняется с изменением объемов производства (амортизационные отчисления, аренда здания и оборудования, страховые взносы, содержание административно-управленческого аппарата).

Переменные издержки - это затраты, общая величина которых находится в непосредственной зависимости от объемов производства и реализации, а также их структуры при производстве и реализации нескольких видов продукции (сырье, материалы, топливо и энергия на технологические цели, зарплата основных рабочих, транспортные услуги основного производства).

2. Себестоимость продукции.

Себестоимость является нижним пределом цены, она определяет границу возможного маневрирования при проведении той или иной политики цен, когда осуществляется их стимулирующая функция.

Себестоимость определяют по всей продукции в целом, по отдельным ее видам, узлам, деталям, производственным процессам, по работе подразделений, участков, цехов.

Существуют показатели, характеризующие себестоимость продукции:

1) общий объем затрат на всю произведенную продукцию и выполненные работы предприятия за плановый (отчетный) период - себестоимость товарной продукции, сравнимой товарной продукции, реализованной продукции;

2) затраты на единицу объема выполненных работ - себестоимость единицы отдельных видов товарной продукции, полуфабрикатов и производственных услуг (продукции вспомогательных цехов), затраты на 1 руб. товарной продукции, затраты на 1 руб. нормативно чистой продукции.

Суммарные затраты на производство и реализацию продукции можно считать как по фактическим расходам, так и по нормативным.

В зависимости от объема учитываемых затрат различают следующие виды себестоимости:

1) технологическая себестоимость - включает в себя только прямые затраты на производство: сырье и материалы, возвратные отходы (вычитаются), топливо и энергия на технологические цели, заработная плата основных производственных рабочих;

2) цеховая себестоимость - образуется путем добавления к технологической себестоимости калькуляционных статей затрат, формирующихся на уровне цеха: дополнительной заработной платы основных производственных рабочих, отчислений на социальные нужды основных производственных рабочих и общепроизводственных расходов;

3) производственная себестоимость (себестоимость готовой продукции) - кроме цеховой себестоимости, включает в себя общезаводские расходы (административно-управленческие и общехозяйственные затраты) и затраты вспомогательного производства;

4) полная себестоимость или себестоимость реализованной (отгруженной) продукции - показатель, объединяющий производственную себестоимость продукции (работ, услуг) и расходы по ее реализации (коммерческие затраты, внепроизводственные затраты).

Также различают плановую и фактическую себестоимость.

Плановая себестоимость - себестоимость, определяющаяся в начале планируемого года исходя из плановых норм расходов и иных плановых показателей на этот период.

Фактическая себестоимость - себестоимость, определяющаяся в конце отчетного периода на основании данных бухгалтерского учета о фактических затратах на производство.

3. Смета затрат на производство.

Основные группировки затрат - это группировки по "экономическим элементам" и "по статьям затрат". На основе этих группировок разрабатываются такие документы, как смета затрат на производство, калькуляция себестоимости по отдельным видам продукции, составление формы отчетности N 5-З.

Выделяют 5 элементов затрат:

1) материальные затраты за вычетом стоимости возвратных отходов (сырье и основные материалы, в том числе покупные полуфабрикаты, вспомогательные материалы, топливо и энергия и др.);

2) затраты на оплату труда;

3) отчисления на социальные нужды;

4) амортизация основных фондов;

5) прочие затраты (платежи по процентам, износ нематериальных активов, командировочные расходы, представительские расходы, расходы на рекламу, расходы на подготовку кадров).

Смета затрат на производство и реализацию выступает

сводным обобщающим документом. На основании сметы устанавливаются общие затраты на производство и реализацию (для этого все затраты по производству суммируются, сумма показывает общий итог затрат на производство и реализацию.

По смете затрат исчисляется себестоимость валовой, товарной и реализованной продукции, изменение остатка незавершенного производства, списываются затраты на непроизводственные счета, устанавливается прибыль (или убыток) реализованной продукции и затраты на 1 рубль товарной продукции. Сметный разрез затрат позволяет определить общий объем потребляемых видов ресурсов, определяет потребность в оборотных средствах.

Смета затрат на производство и реализацию представляет собой сводный расчет, суммирующий расходы на производство и сбыт продукции. Смета составляется по экономическим элементам, перечень и состав которых является единым. Это обеспечивает сводимость затрат по элементам в целом и позволяет следить за изменениями в структуре себестоимости.

Составление сметы начинается с определения сметы затрат вспомогательных цехов, т.е. продукция вспомогательных цехов потребляется основными цехами, затраты входят в себестоимость основных цехов. Смета затрат по вспомогательным цехам включает: собственные затраты вспомогательного цеха, стоимость работ и услуг, выполненных или предоставленных им другими цехами, стоимость работ и услуг для других цехов.

Затем составляют сметы расходов по обслуживанию и управлению производством (общепроизводственные, общехозяйственные, внепроизводственные расходы), а также сметы по отдельным видам специальных затрат (сметы пусконаладочных работ, по освоению продукции, транспортно-заготовительные расходы). Наличие этих смет позволяет перейти к составлению сметы затрат на производство по основным цехам, что позволяет определить смету затрат по субъекту хозяйствования в целом.

Сумма затрат по смете больше себестоимости валовой продукции.

Для определения себестоимости валовой продукции необходимо из суммы затрат по смете вычесть расходы на выполнение работ и услуг, не включаемых в валовую продукцию (расходы, связанные с обслуживанием бытовых нужд; затраты на капитальное строительство; убытки от стихийных бедствий) и учесть изменения расходов будущих периодов:

ВПс = Исм - Рне вкл. вп + Ирбп,