Поделиться

Правительство Санкт-Петербурга

Комитет по образованию

Государственное бюджетное

образовательное учреждение

среднего профессионального образования

Санкт-Петербургский

колледж управления и экономики

«Александровский лицей»

Милованова Е.Н., Яненко Е.Ю.

ПРАКТИЧЕСКИЕ ОСНОВЫ

БУХГАЛТЕРСКОГО УЧЕТА

ИМУЩЕСТВА ОРГАНИЗАЦИЙ

Санкт-Петербург

2013

ОГЛАВЛЕНИЕ

1. ОСНОВНЫЕ СРЕДСТВА

1.1. Поступление основных средств

1.2. Начисление амортизации основных средств

1.3. Ремонт основных средств

1.4. Переоценка основных средств

1.5. Выбытие основных средств

1.6. Аренда основных средств

1.7. Инвентаризация основных средств

2. НЕМАТЕРИАЛЬНЫЕ АКТИВЫ

2.1. Поступление нематериальных активов

2.2. Начисление амортизации нематериальных активов

2.3. Списание нематериальных активов

2.4. Предоставление права на использование нематериальных активов.

3. МАТЕРИАЛЫ

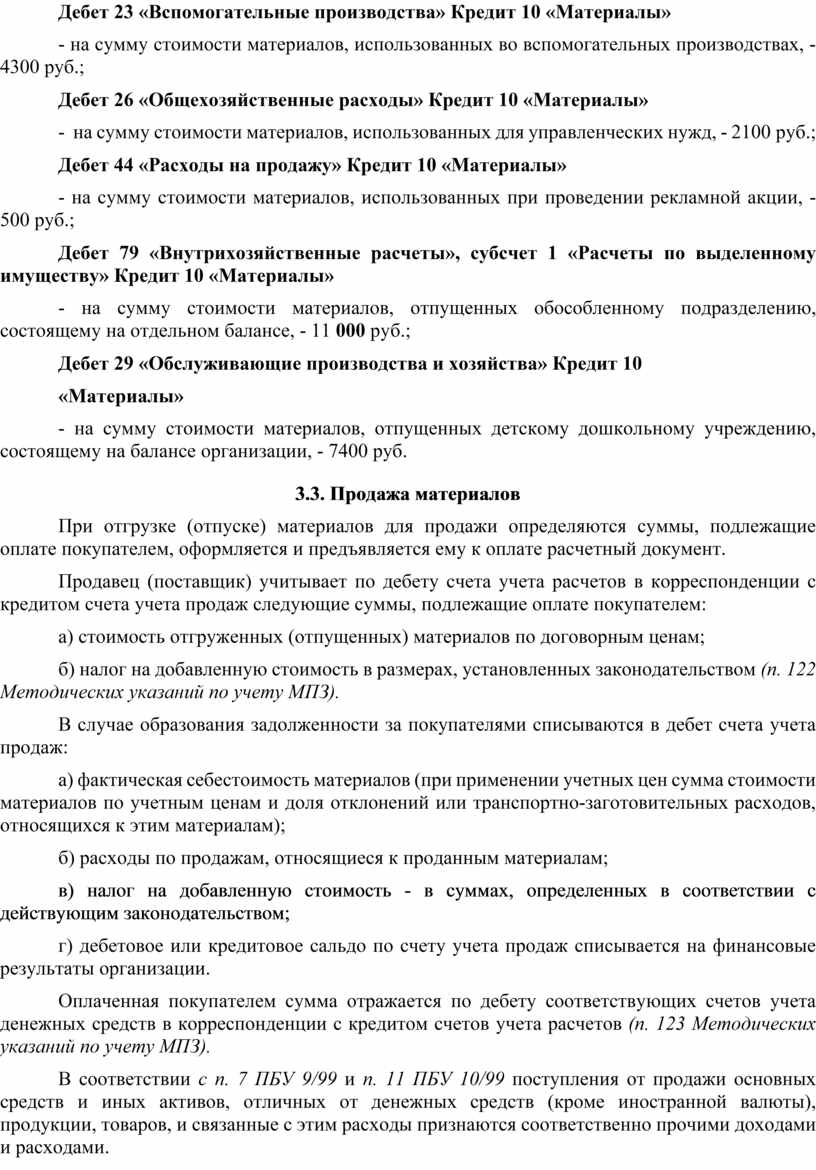

3.1. Поступление материалов

3.2. Отпуск материалов на производство

3.3. Продажа материалов

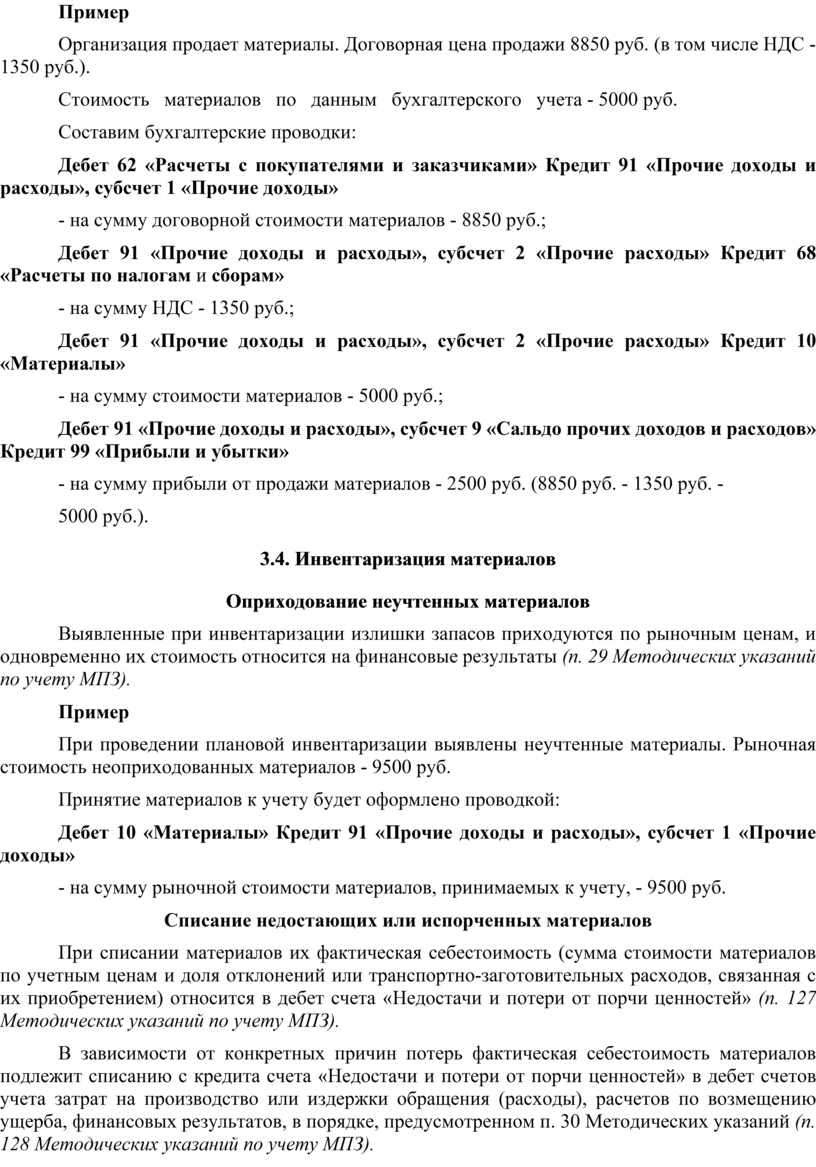

3.4. Инвентаризация материалов

3.5. Учет тары

3.6. Резервы под снижение стоимости материальных ценностей

4. ЗАТРАТЫ НА ПРОИЗВОДСТВО ПРОДУКЦИИ (РАБОТ, УСЛУГ)

4.1. Калькулирование полной производственной себестоимости продукции

4.2. Калькулирование сокращенной производственной себестоимости продукции

5. ГОТОВАЯ ПРОДУКЦИЯ И ЕЕ ПРОДАЖА

5.1. Выпуск готовой продукции

5.2. Продажа готовой продукции.................................................................................................... 65

5.3. Транспортировка готовой продукции...................................................................................... 67

6. ТОВАРЫ И ИХ ПРОДАЖА

6.1. Поступление товаров

6.2. Продажа товаров

7. ТЕКУЩИЕ ОБЯЗАТЕЛЬСТВА И РАСЧЕТЫ

7.1. Расчеты с покупателями и заказчиками

7.2. Расчеты с поставщиками и подрядчиками

7.3. Расчеты с персоналом

7.4. Расчеты по претензиям

7.5. Предъявленные и признанные (или присужденные) штрафные санкции

7.6. Прекращение обязательств зачетом требований

7.7. Расчеты по имущественному и личному страхованию

7.8. Расчеты по налогам и сборам

7.9. Расчеты с учредителями

7.10. Расчеты с персоналом по оплате труда

8. ДЕНЕЖНЫЕ СРЕДСТВА

8.1. Денежные средства на расчетном счете

8.2. Денежные средства в кассе

8.3. Денежные средства в валюте

8.4. Денежные документы

8.5. Специальные счета в банках

9. ФИНАНСОВЫЕ ВЛОЖЕНИЯ

9.1. Паи и акции

9.2. Долговые ценные бумаги

9.3. Предоставленные займы

9.4. Вклады по договору простого товарищества

1.

ОСНОВНЫЕ СРЕДСТВА

Нормативная база: Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/01; Методические указания по бухгалтерскому учету основных средств.

Основные средства принимаются к бухгалтерскому учету по первоначальной стоимости (п. 7 ПБУ 6/01).

Основные средства могут приниматься к бухгалтерскому учету в случаях: приобретения, сооружения и изготовления за плату; сооружения и изготовления самой организацией; поступления от учредителей в счет вкладов в уставный (складочный) капитал, паевой фонд; поступления от юридических и физических лиц безвозмездно; получения государственным и муниципальным унитарным предприятием при формировании уставного фонда; поступления в дочерние (зависимые) общества от головной организации; поступления в порядке приватизации государственного и муниципального имущества организациями различных организационно-правовых форм (акционерным обществом и др.); в других случаях (п. 22 Методических указаний по учету основных средств).

Приобретение основных средств за плату

Первоначальной стоимостью основных средств, приобретенных за плату, признается сумма фактических затрат организации на приобретение, сооружение и изготовление, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации). Фактическими затратами на приобретение, сооружение и изготовление основных средств являются:

суммы, уплачиваемые в соответствии с договором поставщику (продавцу), а также суммы, уплачиваемые за доставку объекта и приведение его в состояние, пригодное для использования;

суммы, уплачиваемые организациям за осуществление работ по договору строительного подряда и иным договорам;

суммы, уплачиваемые организациям за информационные консультационные услуги, связанные с приобретением основных средств;

таможенные пошлины и таможенные сборы; невозмещаемые налоги, государственная пошлина, уплачиваемые в связи с приобретением объекта основных средств;

вознаграждения, уплачиваемые посреднической организации, через которую приобретен объект основных средств;

иные затраты, непосредственно связанные с приобретением] сооружением и изготовлением объекта основных средств (п. I ПБУ6/01).

Пример

Организация приобрела станок стоимостью 59 000 руб., в том числе НДС – 9000 руб. Для доставки станка организация воспользовалась услугами транспортной организации. Стоимость доставки – 4720 руб. (в том числе НДС – 720 руб.). Станок введен в эксплуатацию. Счета поставщика станка и транспортной организации оплачены.

Составим бухгалтерские проводки:

Дебет 08 «Вложения во внеоборотные активы» Кредит 60 «Расчеты с поставщиками и подрядчиками» – на сумму стоимости станка (без НДС) – 50 000 руб.;

Дебет 19 «Налог на добавленную стоимость по приобретенным ценностям» Кредит 60 «Расчеты с поставщиками и подрядчиками» – на сумму НДС, выделенную в счете поставщика, – 9000 руб.;

Дебет 08 «Вложения во внеоборотные активы» Кредит 60 «Расчеты с поставщиками и подрядчиками» – на сумму стоимости услуг по доставке станка – 4000 руб.;

Дебет 19 «Налог на добавленную стоимость по приобретенным ценностям» Кредит 60 «Расчеты с поставщиками и подрядчиками» – на сумму НДС, выделенную в счете транспортной организации, – 720 руб.;

Дебет 01 «Основные средства» Кредит 08 «Вложения во внеоборотные активы» – на сумму фактических затрат на приобретение станка – 54 000 руб. (50 000 руб. + 4000 руб.);

Дебет 68 «Расчеты по налогам и сборам»

Кредит 19 «Налог на добавленную стоимость по приобретенным ценностям» – на сумму НДС, подлежащего вычету, – 9720 руб.

Дебет 60 «Расчеты с поставщиками и подрядчиками»

Кредит 51 «Расчетные счета» – на сумму денежных средств, перечисленных поставщику за станок, – 59 000 руб.;

Дебет 60 «Расчеты с поставщиками и подрядчиками»

Кредит 51 «Расчетные счета» – на сумму денежных средств, перечисленных транспортной организации за доставку станка, – 4720 руб.

Получение основных средств в счет вклада в уставный капитал

Первоначальной стоимостью основных средств, внесенных в счет вклада в уставный (складочный) капитал организации, признается их денежная оценка, согласованная учредителями (участниками) организации, если иное не предусмотрено законодательством Российской Федерации (п. 9 ПБУ 6/01). Первоначальная стоимость объектов основных средств, принимаемых к бухгалтерскому учету в соответствии с п. 9, определяется применительно к порядку, приведенному в п. 8 ПБУ 6/01 (п. 12 ПБУ 6/01).

При поступлении вклада в уставный (складочный) капитал организации в виде основных средств производится запись по дебету счета учета вложений во внеоборотные активы в корреспонденции со счетом учета расчетов с учредителями.

Принятие к бухгалтерскому учету основных средств, поступивших в счет вклада в уставный (складочный) капитал, отражается по дебету счета учета основных средств в корреспонденции с кредитом счета учета вложений во внеоборотные активы.

В аналогичном порядке определяется первоначальная стоимость основных средств, полученных при формировании уставного фонда, паевого фонда (п. 28 Методических указаний по учету основных средств).

Пример

Учредитель организации внес в счет вклада в уставный капитал объект основных средств, оцененный учредителями в 15 000 руб. Организация понесла дополнительные затраты, связанные с доставкой объекта. Стоимость услуг транспортной организации по доставке объекта составила 2950 руб. (в том числе НДС – 450 руб.). Составим бухгалтерские проводки:

Дебет 08 «Вложения во внеоборотные активы»

Кредит 75 «Расчеты с учредителями» – на сумму стоимости объекта основных средств, признанного вкладом учредителя в уставный капитал, – 45 000 руб.;

Дебет 08 «Вложения во внеоборотные активы» Кредит 60 «Расчеты с поставщиками и подрядчиками» – на сумму стоимости услуг транспортной организации – 2500 руб.;

Дебет 19 «Налог на добавленную стоимость по приобретенным ценностям» Кредит 60 «Расчеты с поставщиками и подрядчиками» – на сумму НДС, выделенную в документах транспортной организации, – 450 руб.;

Дебет 68 «Расчеты по налогам и сборам» Кредит 19 «Налог на добавленную стоимость по приобретенным ценностям» – на сумму НДС, подлежащего вычету, ~ 450 руб.;

Дебет 60 «Расчеты с поставщиками и подрядчиками» Кредит 51 «Расчетные счета» – на сумму денежных средств, перечисленных транспортной организации в счет оплаты услуг по доставке, – 2950 руб.;

Дебет 01 «Основные средства» Кредит 08 «Вложения во внеоборотные активы» – на сумму первоначальной стоимости объекта основных средств, внесенного в счет вклада в уставный капитал, – 47 500 руб. (45 000 руб. + 2500 руб.).

Безвозмездное получение основных средств

Первоначальной стоимостью основных средств, полученных организацией по договору дарения (безвозмездно), признается их текущая рыночная стоимость на дату принятия к бухгалтерскому учету в качестве вложений во внеоборотные активы (п. 10 ПБУ 6/01). Под текущей рыночной стоимостью понимается сумма денежных средств, которая может быть получена в результате продажи указанного актива на дату принятия к бухгалтерскому учету (п. 29 Методических указаний по учету основных средств).

Первоначальная стоимость объектов основных средств, принимаемых к бухгалтерскому учету, в соответствии с п. 10 определяется применительно к порядку, приведенному в п. 8 ПБУ 6/01 (п. 12 ПБУ 6/01).

На величину первоначальной стоимости основных средств, полученных организацией по договору дарения (безвозмездно), формируются в течение срока полезного использования финансовые результаты организации в качестве прочих доходов. Принятие к бухгалтерскому учету указанных основных средств отражается по дебету счета учета вложений во внеоборотные активы в корреспонденции со счетом учета доходов будущих периодов с последующим отражением по дебету счета учета основных средств в корреспонденции с кредитом счета учета вложений во внеоборотные активы (п. 29 Методических указаний по учету основных средств).

Суммы, учтенные на счете 98 «Доходы будущих периодов», списываются с этого счета в кредит счета 91 «Прочие доходы и расходы»: по безвозмездно полученным основным средствам – по мере начисления амортизации (Инструкция по применению Плана счетов. Счет 98 «Доходы будущих периодов»).

Пример

Организацией безвозмездно получен объект основных средств, рыночная стоимость которого на дату принятия к учету составила 40 000 руб. Стоимость доставки объекта – 2360 руб. (в том числе НДС – 360 руб.). Срок полезного использования определен в 5 лет. Объект используется во вспомогательном производстве.

Составим бухгалтерские проводки:

на дату принятия объекта к учету:

Дебет 08 «Вложения во внеоборотные активы» Кредит 98 «Доходы будущих периодов», субсчет 2 «Безвозмездные поступления» – на сумму рыночной стоимости объекта – 40 000 руб.;

Дебет 08 «Вложения во внеоборотные активы» Кредит 60 «Расчеты с поставщиками и подрядчиками» – на сумму стоимости услуг по доставке – 2000 руб.;

Дебет 19 «Налог на добавленную стоимость по приобретенным! ценностям» Кредит 60 «Расчеты с поставщиками и подрядчиками» – на сумму НДС, выделенную в документах поставщика, – 360 руб.;

Дебет 01 «Основные средства» Кредит 08 «Вложения во внеоборотные активы» – на сумму первоначальной стоимости объекта – 42 000 руб.;

Дебет 68 «Расчеты по налогам и сборам» Кредит 19 «Налог на добавленную стоимость по приобретенным ценностям» – на сумму НДС, подлежащего вычету, – 360 руб.;

на дату оплаты услуг по доставке:

Дебет 60 «Расчеты с поставщиками и подрядчиками» Кредит 51 «Расчетные счета» – на сумму денежных средств, перечисленных в счет оплаты услуг по доставке объекта, – 2360 руб.;

на дату начисления амортизации (в месяце, следующем за месяцем принятия объекта к учету):

Дебет 23 «Вспомогательные производства» Кредит 02 «Амортизация основных средств» – на сумму амортизационных отчислений – 700 руб. (42 000 руб.: 5 лет: 12 мес);

Дебет 98 «Доходы будущих периодов», субсчет 2 «Безвозмездные поступления» Кредит 91 «Прочие доходы и расходы», субсчет 1 «Прочие доходы» – на часть суммы, учтенной на счете 98, приходящейся на сумму начисленной амортизации, – 667 руб. (40 000/5 лет/12 мес. или 700 руб.: 42 000 руб. х 40 000 руб.).

Получение основных средств по товарообменным операциям

Первоначальной стоимостью основных средств, полученных по договорам, предусматривающим исполнение обязательств (оплату) не денежными средствами, признается стоимость ценностей, переданных или подлежащих передаче организацией. Стоимость ценностей, переданных или подлежащих передаче организацией, устанавливается исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет стоимость аналогичных ценностей.

При невозможности установить стоимость ценностей, переданных или подлежащих передаче организацией, стоимость основных средств, полученных организацией по договорам, предусматривающим исполнение обязательств (оплату) не денежными средствами, определяется исходя из стоимости, по которой в сравнимых обстоятельствах приобретаются аналогичные объекты основных средств (п. 11 ПБУ6/01).

Первоначальная стоимость объектов основных средств, принимаемых к бухгалтерскому учету, в соответствии с п. 11 определяется применительно к порядку, приведенному в п. 8 ПБУ 6/01 п. 12 ПБУ 6/01.

Пример

По договору мены организация получает объект основных средств в обмен на продукцию собственного производства. Обычно организация реализует собственную продукцию по цене 42 475 руб. (без НДС). Себестоимость единицы проекции – 35 000 руб.

Принятие к учету объекта основных средств отразится в учете организации проводками:

Дебет 08 «Вложения во внеоборотные активы» Кредит 60 «Расчеты с поставщиками и подрядчиками» – на сумму стоимости объекта основных средств исходя из стоимости передаваемой продукции – 42 475 руб.

Дебет 19 «Налог на добавленную стоимость по приобретенным ценностям» Кредит 60 «Расчеты с поставщиками и подрядчиками» - на сумму НДС;

Дебет 01 «Основные средства» Кредит 08 «Вложения во внеоборотные активы» – на сумму первоначальной стоимости объекта основных средств, полученного по договору мены, – 42 475 руб.

Величина выручки от реализации собственной продукции определяется в порядке, установленном п. 6.3 ПБУ 9/99: «Величина поступления и (или) дебиторской задолженности по договорам, предусматривающим исполнение обязательств (оплату) не денежными средствами, принимается к бухгалтерскому учету по стоимости товаров (ценностей), полученных или подлежащих получению организацией. Стоимость товаров (ценностей), полученных или подлежащих получению организацией, устанавливают исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет стоимость аналогичных товаров (ценностей). При невозможности установить стоимость товаров (ценностей), полученных организацией, величина поступления и (или) дебиторской задолженности определяется стоимостью продукции (товаров), переданной или подлежащей передаче организацией. Стоимость продукции (товаров), переданной или подлежащей передаче организацией, устанавливается исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет выручку в отношении аналогичной продукции (товаров).

Допустим, что ранее объекты основных средств, подобные полученному по договору мены, организацией не приобретались. Тогда передача продукции собственного производства отразится в учете организации проводками:

Дебет 62 «Расчеты с покупателями и заказчиками» Кредит 90 «Продажи», субсчет 1 «Выручка» – на сумму выручки от реализации – 14 750 руб. (1475 руб. х 10 ед.);

Дебет 90 «Продажи», субсчет 3 «Налог на добавленную стоимость» Кредит 68 «Расчеты по налогам и сборам» – на сумму НДС – 2250 руб. (225 руб. х 10 ед.);

Дебет 90 «Продажи», субсчет 2 «Себестоимость продаж» Кредит 43 «Готовая продукция» – на сумму себестоимости отпущенной по договору мены продукции – 9000 руб. (900 руб. х 10 ед.).

Согласно п. 4 ст. 168 НК РФ сумма НДС, предъявляемая налогоплательщиком покупателю товаров (работ, услуг), имущественных прав, уплачивается налогоплательщику на основании платежного поручения на перечисление денежных средств при осуществлении товарообменных операций, зачетов взаимных требований, при использовании в расчетах ценных бумаг.

Соответственно погашение взаимной задолженности отразится проводками:

Дебет 60 «Расчеты с поставщиками и подрядчиками» Кредит 62 «Расчеты с покупателями и заказчиками» – на сумму взаимной задолженности (без НДС) – 12 500 руб.;

Дебет 60 «Расчеты с поставщиками и подрядчиками» Кредит 51 «Расчетные счета» – на сумму перечисленного поставщику объекта основных средств НДС – 2250 руб.;

Дебет 51 «Расчетные счета» Кредит 62 «Расчеты с покупателями и заказчиками» – на сумму полученного от поставщика объекта основных средств НДС – 2250 руб.;

Дебет 68 «Расчеты по налогам и сборам» Кредит 19 «Налог на добавленную стоость по приобретенным ценностям» – на сумму НДС, подлежащего вычету, – 2250 руб.

1.2. Начисление амортизации основных средств

Стоимость объектов основных средств погашается посредством начисления амортизации (п. 17 ПБУ 6/01).

Сумма начисленных амортизационных отчислений отражается в бухгалтерском учете путем накопления соответствующих сумм на отдельном счете, как правило, по дебету счетов учета затрат на производство (расходов на продажу) в корреспонденции с кредитом счета учета амортизации (п. 65 Методических указаний по учету основных средств).

Пример

Начислена амортизация основных средств, используемых:

в основном производстве – 220 руб.;

транспортном цехе – 350 руб.;

ремонтном цехе – 260 руб.;

капитальном строительстве – 176 руб.;

для нужд управления (в офисе) – 188 руб.

Составим бухгалтерские проводки:

Дебет 20 «Основное производство» Кредит 02 «Амортизация основных средств» – 220 руб.;

Дебет 23 «Вспомогательные производства», субсчет «Транспортный цех» Кредит 02 «Амортизация основных средств» – 350 руб.;

Дебет 23 «Вспомогательные производства», субсчет «Ремонтный цех» Кредит 02 «Амортизация основных средств» – 260 руб.;

Дебет 08 «Вложения во внеоборотные активы» Кредит 02 «Амортизация основных средств» – 176 руб.;

Дебет 26 «Общехозяйственные расходы» Кредит 02 «Амортизация основных средств» – 188 руб.

Начисление амортизации объектов основных средств производится одним из следующих способов:

· линейный способ; способ уменьшаемого остатка;

· способ списания стоимости по сумме чисел лет срока полезного использования;

· способ списания стоимости пропорционально объему продукции (работ) (п. 18 ЛБУ 6/01).

При линейном способе годовая сумма амортизационных отчислений определяется исходя из первоначальной стоимости или текущей (восстановительной) стоимости (в случае проведения переоценки) объекта основных средств и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта.

В течение отчетного года амортизационные отчисления начисляются ежемесячно в размере '/,2 годовой суммы (п. 19 ЛБУ 6/01).

Пример

Первоначальная стоимость объекта основных средств, используемого в основном производстве, – 48 800 руб. Срок полезного использования – 5 лет. Объект амортизируется линейным способом. Необходимо рассчитать суммы амортизационных отчислений по годам и месяцам эксплуатации.

Определим годовую норму амортизационных отчислений:

100%:5лет = 20%.

Рассчитаем годовую сумму амортизационных отчислений:

48 800 руб. х 20 % = 9 760 руб.

Рассчитаем ежемесячную сумму амортизационных отчислений:

9760 руб./12 мес. = 813,33 руб.

Таким образом, ежемесячно в течение пяти лет на затраты основного производства будет списываться 813,33 руб. начисленной амортизации:

Дебет 20 «Основное производство» Кредит 02 «Амортизация основных средств» – 813,33 руб.

При способе уменьшаемого остатка годовая сумма амортизационных отчислений определяется исходя из остаточной стоимости объекта основных средств на начало отчетного года и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта и коэффициента ускорения, установленного в соответствии с законодательством Российской Федерации.

В течение отчетного года амортизационные отчисления начисляются ежемесячно в размере '/12 годовой суммы (п. 19 ЛБУ 6/01).

Пример

Объект основных средств амортизируется способом уменьшаемого остатка.

Коэффициент ускорения – 2.

Определим годовую норму амортизационных отчислений:

100%:5летх2 = 40%.

Рассчитаем годовую сумму амортизационных отчислений по годам эксплуатации объекта.

1-й год. Годовая сумма амортизационных отчислений определяется исходя из первоначальной стоимости объекта 48 800 руб. и нормы амортизации 40 %:

48 800 руб. х 40 % = 11 520 руб.

В течение первого года эксплуатации на затраты производства ежемесячно будет списываться 960 руб. (11 520 руб./12 мес.):

Дебет 20 «Основное производство» Кредит 02 «Амортизация основных средств» – 960 руб.

2-й год. Годовая сумма амортизации определяется исходя из остаточной стоимости объекта по состоянию на начало второго года и нормы амортизации – 40 %.

Определим остаточную стоимость:

28 800 руб. - 11 520 руб. = 17 280 руб.

Определим годовую сумму амортизационных отчислений:

17 280 руб. х 40% = 6912 руб.

В течение второго года эксплуатации на затраты производства ежемесячно будет списываться 576 руб. (6912 руб./12 мес.):

Дебет 20 «Основное производство» Кредит 02 «Амортизация основных средств» – 576 руб.

3-й год. Годовая сумма амортизационных отчислений определяется исходя из остаточной стоимости объекта по состоянию на начало третьего года и нормы амортизации 40 %.

Определим остаточную стоимость:

17 280 руб. - 6912 руб. = 10 368 руб.

Определим годовую сумму амортизационных отчислений:

10 368 руб. х 40% = 4147 руб.

В течение третьего года эксплуатации на затраты производства ежемесячно будет списываться 346 руб. (4147 руб./12 мес):

Дебет 20 «Основное производство» Кредит 02 «Амортизация основных средств» – 346 руб.

4-й год. Годовая сумма амортизационных отчислений определяется исходя из остаточной стоимости объекта по состоянию на начало четвертого года и нормы амортизации 40 %.

Определим остаточную стоимость:

10 368 руб. - 4147 руб. = 6221 руб.

Определим годовую сумму амортизационных отчислений:

6221 руб. х 40 % = 2488 руб.

В течение четвертого года эксплуатации на затраты производства ежемесячно будет списываться 207 руб. (2488 руб./12 мес):

Дебет 20 «Основное производство» Кредит 02 «Амортизация основных средств» – 207 руб.

Если и далее следовать этому механизму расчета амортизационных отчислений, то по истечении срока полезного использования стоимость объекта будет погашена не полностью. Произведем расчет для последнего (5-го) года срока полезного использования объекта.

5-й год. Годовая сумма амортизационных отчислений определяется исходя из остаточной стоимости объекта по состоянию на начало пятого года и нормы амортизации 40 %.

Определим остаточную стоимость:

6221 руб. - 2488 руб. = 3733 руб.

Определим годовую сумму амортизационных отчислений:

3733 руб. х 40 % = 1493 руб.

В течение пятого года эксплуатации на затраты производства ежемесячно будет списываться 124 руб. (1493 руб./12 мес.):

Дебет 20 «Основное производство» Кредит 02 «Амортизация основных средств» – 124 руб.

Остаточная стоимость на конец пятого года составляет 2240 руб. (3733 руб. - 1493 руб.).

Некоторые специалисты по бухгалтерскому учету предлагают в случае продолжения эксплуатации объекта по истечении срока его полезного использования продолжать начислять по нему амортизацию тем же способом, другие считают необходимым списать остаточную стоимость объекта в течение последнего года срока его полезного использования (в нашем примере – годовая сумма амортизационных отчислений для пятого года эксплуатации объекта – 3733 руб., ежемесячная – 3733 руб./12 мес. = 311 руб.).

Обратите внимание: на настоящий момент ни один нормативный документ системы нормативного регулирования бухгалтерского учета до конца не разъясняет порядок расчета амортизационных отчислений способом уменьшаемого остатка, вследствие чего практическое применение этого способа затруднено.

При способе списания стоимости по сумме чисел лет срока полезного использования годовая сумма амортизационных отчислений определяется исходя из первоначальной стоимости или текущей (восстановительной) стоимости (в случае проведения переоценки) объекта основных средств и соотношения, в числителе которого – число лет, остающихся до конца срока полезного использования объекта, а в знаменателе – сумма чисел лет срока полезного использования объекта.

В течение отчетного года амортизационные отчисления начисляются ежемесячно в размере 1/,2 годовой суммы (п. 19 ПБУ 6/01).

Пример

Объект основных средств (см. пример 1.6) амортизируется способом списания стоимости по сумме чисел лет срока полезного использования.

Сумма чисел лет срока полезного использования составляет 15

(1+2 + 3 + 4 + 5).

Тогда годовая сумма амортизационных отчислений по годам эксплуатации составит:

1-й год: 28 800 руб. х 5/15 = 9600 руб.

2-й год: 28 800 руб. х 4/15 = 7680 руб.

3-й год: 28 800 руб. х 3/15 = 5760 руб. 4-й год: 28 800 руб. х 2/15= 3840 руб. 5-й год: 28 800 руб. х 1/15 = 1920 руб.

Ежемесячно в течение срока полезного использования объекта на затраты производства (проводка Дебет 20 «Основное производство» Кредит 02 «Амортизация основных средств») будут относится следующие суммы амортизационных отчислений:

в течение 1-го года – 800 руб. (9600 руб./12 мес);

в течение 2-го года – 640 руб. (7680 руб./12 мес);

в течение 3-го года – 480 руб. (5760 руб./12 мес);

в течение 4-го года – 320 руб. (3840 руб./12 мес);

в течение 5-го года –160 руб. (1920 руб./12 мес).

При способе списания стоимости пропорционально объему продукции (работ) начисление амортизационных отчислений производится исходя из натурального показателя объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции (работ) за весь срок полезного использования объекта основных средств (п. 19 ПБУ6/01).

Пример

Первоначальная стоимость объекта основных средств, используемого в основном производстве, – 28 800 руб. Объект амортизируется способом списания стоимости пропорционально объему продукции (работ). Предполагаемый объем производства продукции за весь период использования объекта – 100 000 единиц. За отчетный период было произведено 1200 единиц продукции. Рассчитаем сумму амортизационных отчислений:

1200 ед. х 28 800 руб.: 100 000 ед. = 345,6 руб.

1.3. Ремонт основных средств

Затраты по ремонту объекта основных средств отражаются в бухгалтерском учете по дебету соответствующих счетов учета затрат на производство (расходов на продажу) в корреспонденции с кредитом счетов учета произведенных затрат (п. 67 Методических указаний по учету основных средств).

Пример

Организация осуществляет косметический ремонт производственного цеха собственными силами. В ходе ремонта были осуществлены следующие затраты:

израсходовано материалов (краска, лак, гвозди и т. д.) – 450 руб.;

начислена заработная плата рабочим – 5700 руб.;

отчисления с заработной платы – 1482 руб.

Составим бухгалтерские проводки:

Дебет 20 «Основное производство» Кредит 10 «Материалы» – на сумму стоимости израсходованных материалов – 450 руб.;

Дебет 20 «Основное производство» Кредит 70 «Расчеты с персоналом по оплате труда» – на сумму начисленной заработной платы – 5700 руб.;

Дебет 20 «Основное производство» Кредит 69 «Расчеты по социальному страхованию и обеспечению» – на сумму отчислений с заработной платы – 1482 руб.

В целях равномерного включения предстоящих расходов на ремонт объектов основных средств в затраты на производство (расходы на продажу) отчетного периода организация может создавать резерв Расходов на ремонт основных средств (в том числе арендованных).

При образовании резерва расходов на ремонт основных средств в затраты на производство (расходы на продажу) включается сумма отчислений, исчисленная исходя из годовой сметной стоимости ремонта.

В бухгалтерском учете образование резерва расходов на ремонт основных средств отражается по дебету счетов учета затрат на производство (расходов на продажу) в корреспонденции с кредитом счета учета резервов предстоящих расходов (соответствующий субсчет) (п. 69 Методических указаний по учету основных средств).

Пример

Годовая смета затрат на ремонт основных средств производственного назначения составляет 300 000 руб. Ежемесячная сумма резервирования составит 25 000 руб. (300 000 руб./12 мес.).

Создание резерва отразится проводкой:

Дебет 20 «Основное производство» Кредит 96 «Резервы предстоящих расходов» – на сумму отчислений в резерв – 25 000 руб.

По мере выполнения ремонтных работ фактические затраты, связанные с их проведением, независимо от способа их выполнения (хозяйственного или с привлечением подрядчика) списываются в дебет счета учета резервов предстоящих расходов (соответствующего субсчета) в корреспонденции с кредитом либо счета, на котором предварительно учитываются указанные затраты, либо счетами учета расчетов (п. 69 Методических указаний по учету основных средств).

Пример

В отчетном месяце организация ремонтирует производственное помещение. В организации предусмотрено создание резерва расходов на ремонт.

Фактические расходы на ремонт составили:

затраты ремонтного цеха – 9560 руб. (в том числе стоимость материалов – 800 руб., амортизация основных средств – 1200 руб.; заработная плата рабочих, занятых ремонтом,– 6000 руб.; отчисления с заработной платы – 1560 руб.);

стоимость услуг сторонней ремонтной организации – 17 700 руб. (в том числе НДС - 2700 руб.).

Составим бухгалтерские проводки:

Дебет 23 «Вспомогательные производства» Кредит 10 «Материалы» – на сумму израсходованных материалов – 800 руб.;

Дебет 23 «Вспомогательные производства» Кредит 02 «Амортизация основных средств» – на сумму амортизационных отчислений – 1200 руб.;

Дебет 23 «Вспомогательные производства» Кредит 70 «Расчеты с персоналом по оплате труда» – на сумму заработной платы – 6000 руб.;

Дебет 23 «Вспомогательные производства» Кредит 69 «Расчеты по социальному страхованию и обеспечению» – на сумму отчислений с заработной платы – 1560 руб.;

Дебет 96 «Резервы предстоящих расходов» Кредит 23 «Вспомогательные производства» – на сумму затрат ремонтного цеха – 9560 руб. (800 руб. + + 1200 руб. + 6000 руб. + 1560 руб.);

Дебет 96 «Резервы предстоящих расходов» Кредит 60 «Расчеты с поставщиками и подрядчиками» – на сумму стоимости услуг ремонтной организации (без НДС) - 15 000 руб. (17 700 руб. - 2700 руб.);

Дебет 19 «Налог на добавленную стоимость по приобретенным ценностям» Кредит 60 «Расчеты с поставщиками и подрядчиками» – на сумму НДС, выделенную в документах ремонтной организации, – 2700 руб.

При инвентаризации резерва расходов на ремонт основных средств излишне зарезервированные суммы в конце отчетного года сторнируются и отражаются в бухгалтерском учете методом красного сторно по дебету счета учета затрат на производство (расходов на продажу) в корреспонденции с кредитом счета учета резервов предстоящих расходов.

В случаях, когда окончание ремонтных работ по объектам основных средств с длительным сроком их производства и существенным объемом указанных работ происходит в следующем за отчетным году, остаток резерва на ремонт основных средств, образованного в отчетном году, допускается не сторнировать. По окончании Указанных ремонтных работ излишне начисленная сумма резерва Сражается по дебету счета учета резервов предстоящих доходов и Расходов в корреспонденции с кредитом счета прибылей и убытков в качестве прочих доходов (п. 69 Методических указаний по учету основных средств).

Пример

Сумма начисленного в течение года резерва расходов на ремонт Щебет 20 «Основное производство» Кредит 96 «Резервы предстоящих расходов») – 25 000 руб. Фактические расходы на ремонт (Дебет 96 «Резервы предстоящих расходов») – 23 000 руб. При инвентаризации резерва расходов на ремонт излишне зарезервированная сумма – 2000 руб. – сторнируется:

Дебет 20 «Основное производство» Кредит 96 «Резервы предстоящих расходов» – сторно на излишне зарезервированную сумму – 2000 руб.

Расходы, связанные с неравномерно производимым в течение года ремонтом основных средств (когда организацией не создается соответствующий резерв или фонд), учитываются на счете 97 «Расходы будущих периодов».

Учтенные на счете 97 «Расходы будущих периодов» расходы списываются в дебет счетов 20 «Основное производство», 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 44 «Расходы на продажу» и др. (Инструкция по применению Плана счетов. Счет 97 «Расходы будущих периодов»).

Пример

В январе торговая организация отремонтировала складские помещения. Ремонт осуществлялся подрядной организацией. Стоимость работ подрядной организации – 37 760 руб. (в том числе НДС – 5760 руб.). Счет подрядчика оплачен.

Учетной политикой организации предусмотрен предварительный учет расходов на ремонт в составе расходов будущих периодов в целях равномерного их включения в издержки обращения.

Составим бухгалтерские проводки:

в январе:

Дебет 97 «Расходы будущих периодов» Кредит 60 «Расчеты с поставщиками и подрядчиками» – на сумму стоимости работ подрядной организации (без НДС) - 32 000 руб.;

Дебет 19 «Налог на добавленную стоимость по приобретенным ценностям» Кредит 60 «Расчеты с поставщиками и подрядчиками» – на сумму НДС, выделенную в документах подрядчика, – 5760 руб.;

Дебет 68 «Расчеты по налогам и сборам» Кредит 19 «Налог на добавленную стоимость по приобретенным ценностям» – на сумму налога на добавленную стоимость, подлежащего вычету, – 5760 руб.;

Дебет 60 «Расчеты с поставщиками и подрядчиками» Кредит 51 «Расчетные счета» – на сумму денежных средств, перечисленных подрядчику в счет оплаты выполненных работ, – 37 760 руб.;

ежемесячно в течение года:

Дебет 44 «Расходы на продажу» Кредит 97 «Расходы будущих периодов» – на 1/2 суммы расходов на ремонт, учтенных в составе расходов будущих периодов, – 2667 руб. (32 000 руб./12 мес.).

1.4. Переоценка основных средств

Коммерческая организация может не чаще одного раза в год (на начало отчетного года) переоценивать группы однородных объектов основных средств по текущей (восстановительной) стоимости (п. 15 ПБУ6/01).

Под текущей (восстановительной) стоимостью объектов основных средств понимается сумма денежных средств, которая должна быть уплачена организацией на дату проведения переоценки в случае необходимости замены какого-либо объекта (п. 43 Методических Указаний по учету основных средств).

Переоценка объекта основных средств производится путем перечета его первоначальной стоимости или текущей (восстановительной) стоимости, если данный объект переоценивался ранее, и суммы амортизации, начисленной за все время использования объекта (п. 15 ПБУ 6/01).

Сумма дооценки объекта основных средств в результате переоценки отражается по дебету счета учета основных средств в корреспонденции с кредитом счета учета добавочного капитала (п. 48 Методических указаний по учету основных средств).

Пример

Переоценивается объект основных средств. Текущая (восстановительная) стоимость объекта на дату переоценки – 18 000 руб.

Первоначальная стоимость объекта основных средств на дату переоценки – 15 000 руб., сумма начисленной амортизации – 2000 руб.

Сумма дооценки объекта составляет:

18 000 руб. - 15 000 руб. = 3000 руб.

Определим коэффициент пересчета:

18 000 руб.: 15 000 руб. = 1,2.

Определим сумму амортизации после переоценки:

2000 руб. х 1,2 = 2400 руб.

Сумма дооценки амортизации составляет:

2400 руб. - 2000 руб. = 400 руб.

Составим бухгалтерские проводки:

Дебет 01 «Основные средства» Кредит 83 «Добавочный капитал» – на сумму дооценки объекта – 3000 руб.;

Дебет 83 «Добавочный капитал» Кредит 02 «Амортизация основных средств» – на сумму дооценки начисленной амортизации – 400 руб.

Сумма дооценки объекта основных средств, равная сумме уценки его, проведенной в предыдущие отчетные периоды и отнесенной на счет учета нераспределенной прибыли (убытка), относится в кредит счета учета нераспределенной прибыли (убытка) в корреспонденции с дебетом счета учета основных средств (п. 48 Методических указаний по учету основных средств),

Пример

Переоценивается объект основных средств. Текущая (восстановительная) стоимость объекта на дату переоценки – 26 000 руб.

Восстановительная стоимость объекта, по которой он числится в учете на дату переоценки, составляет 20 000 руб., сумма начисленной амортизации – 6000 руб. Ранее объект уценивался, в результате чего первоначальная стоимость была уменьшена на 3000 руб., сумма амортизации – на 1000 руб.

Сумма дооценки составляет:

26 000 руб. - 20 000 руб. = 6000 руб.

Определим коэффициент пересчета:

26 000 руб.: 20 000 руб. = 1,3.

Определим сумму амортизации после переоценки:

6000 руб. х 1,3 = 7800 руб.

Сумма дооценки амортизации составляет:

7800 руб. - 6000 руб. = 1800 руб.

Составим бухгалтерские проводки:

Дебет 01 «Основные средства» Кредит 84 «Нераспределенная прибыль (непокрытый убыток)» – на сумму дооценки объекта в пределах суммы ранее произведенной уценки – 3000 руб.;

Дебет 01 «Основные средства» Кредит 83 «Добавочный капитал» – на сумму дооценки объекта сверх суммы ранее произведенной уценки - 3000 руб. (6000 руб. - 3000 руб.);

Дебет 84 «Нераспределенная прибыль (непокрытый убыток)» Кредит 02 «Амортизация основных средств» – на сумму дооценки начисленной амортизации в пределах суммы ранее произведенной уценки – 1000 руб.;

Дебет 84 «Нераспределенная прибыль (непокрытый убыток)» Кредит 02 «Амортизация основных средств» – на сумму дооценки начисленной амортизации сверх суммы ранее произведенной уценки – 800 руб. (1800 руб. - 1000 руб.).

При выбытии объекта основных средств сумма его дооценки списывается с дебета счета учета добавочного капитала в корреспонденции с кредитом счета учета нераспределенной прибыли организации (п. 48 Методических указаний по учету основных средств).

Пример

Объект основных средств (см. пример 1.18) списывается с баланса организации. Наряду с проводками, отражающими списание объекта с учета, оформляется проводка по списанию суммы дооценки, учтенной на счете учета добавочного капитала:

Дебет 83 «Добавочный капитал» Кредит 84 «Нераспределенная прибыль (непокрытый убыток)» – на сумму дооценки объекта, учтенной на счете 83 «Добавочный капитал», –3000 руб.

Сумма уценки объекта основных средств в результате переоценки отражается по дебету счета учета нераспределенной прибыли (убытка) в корреспонденции с кредитом счета учета основных средств (п. 48 Методических указаний по учету основных средств).

Пример

Переоценивается объект основных средств. Текущая (восстановительная) стоимость объекта на дату переоценки составляет 27 000 руб.

Первоначальная стоимость объекта основных средств на дату переоценки – 30 000 руб., сумма начисленной амортизации – 22 000 руб.

Сумма уценки объекта составляет: 30 000 руб. - 27 000 руб. = 3000 руб. Определим коэффициент пересчета: 27 000 руб.: 30 000 руб. = 0,9. Определим сумму амортизации после переоценки: 22 000 руб. х 0,9 = 19 800 руб. Сумма уценки амортизации составляет: 22 000 руб. - 19 800 руб. = 2200 руб.

Составим бухгалтерские проводки:

Дебет 84 «Нераспределенная прибыль (непокрытый убыток)» Кредит 01 «Основные средства» – на сумму уценки объекта – 3000 руб.;

Дебет 02 «Амортизация основных средств» Кредит 84 «Нераспределенная прибыль (непокрытый убыток)» – на сумму уценки начисленной амортизации – 2200 руб.

Сумма уценки объекта основных средств относится в уменьшение добавочного капитала организации, образованного за счет сумм дооценки этого объекта, проведенной в предыдущие отчетные периоды, и отражается в бухгалтерском учете по дебету счета учета добавочного капитала и кредиту счета учета основных средств. Превышение суммы уценки объекта над суммой дооценки его, зачисленной в добавочный капитал организации в результате переоценки, проведенной в предыдущие отчетные периоды, отражается по дебету счета учета нераспределенной прибыли (убытка) в корреспонденции с кредитом счета учета основных средств (п. 48 Методических указаний по учету основных средств).

Пример

Переоценивается объект основных средств. Текущая (восстановительная) стоимость объекта на дату переоценки – 22 200 руб.

Восстановительная стоимость объекта, по которой он числится в учете на дату переоценки, составляет 37 000 руб., сумма начисленной амортизации – 17 000 руб. Ранее объект дооценивался, в результате чего первоначальная стоимость была увеличена на 5000 руб., сумма амортизации – на 2000 руб.

Сумма уценки объекта составляет:

37 000 руб. - 22 200 руб. = 14 800 руб.

Определим коэффициент пересчета:

22 200 руб.: 37 000 руб. = 0,6.

Определим сумму амортизации после переоценки:

17 000 руб. х 0,6= 10 200 руб.

Сумма уценки амортизации составляет:

17 000 руб. - 10 200 руб. = 6800 руб.

Составим бухгалтерские проводки:

Дебет 83 «Добавочный капитал» Кредит 01 «Основные средства» – на сумму уценки в пределах суммы ранее произведенной дооценки – 5000 руб.;

Дебет 84 «Нераспределенная прибыль (непокрытый убыток)» Кредит 01 «Основные средства» – на сумму уценки сверх суммы ранее произведенной дооценки - 9800 руб. (14 800 руб. - 5000 руб.);

Дебет 02 «Амортизация основных средств» Кредит 83 «Добавочный капитал» – на сумму уценки начисленной амортизации в пределах суммы Ранее произведенной дооценки – 2000 руб.;

Дебет 02 «Амортизация основных средств» Кредит 84 «Нераспределенная прибыль (непокрытый убыток)» – на сумму уценки сверх суммы ранее произведенной дооценки - 4800 руб. (6800 руб. - 2000 руб.).

1.5. Выбытие основных средств

Стоимость объекта основных средств, который выбывает или постоянно не используется для производства продукции, выполнения работ и оказания услуг либо для управленческих нужд организации, подлежит списанию с бухгалтерского учета (п. 75 Методических указаний по учету основных средств).

Выбытие объекта основных средств может иметь место в случаях:

· продажи;

· списания в случае морального и физического износа;

· ликвидации при авариях, стихийных бедствиях и иных чрезвычайных ситуациях;

· передачи в виде вклада в уставный (складочный) капитал других организаций, паевой фонд;

· передачи по договорам мены, дарения;

· передачи дочернему (зависимому) обществу от головной организации;

· недостачи и порчи, выявленных при инвентаризации активов и обязательств;

· частичной ликвидации при выполнении работ по реконструкции;

· в иных случаях (п. 76 Методических указаний по учету основных средств).

Доходы и расходы от списания с бухгалтерского учета объектов основных средств отражаются в бухгалтерском учете в отчетном периоде, к которому они относятся. Доходы и расходы от списания объектов основных средств с бухгалтерского учета подлежат зачислению на счет прибылей и убытков в качестве прочих доходов и расходов (п. 31 ПБУ6/01).

Списание стоимости объекта основных средств отражается в бухгалтерском учете, как правило, на субсчете учета выбытия основных средств, открываемом к счету учета основных средств. При этом в дебет указанного субсчета списывается первоначальная (восстановительная) стоимость объекта основных средств в корреспонденции с соответствующим субсчетом счета учета основных средств, а в кредит указанного субсчета – сумма начисленной амортизации за срок полезного использования в организации данного объекта в корреспонденции с дебетом счета учета амортизации. По окончании процедуры выбытия остаточная стоимость объекта основных средств списывается с кредита субсчета учета выбытия основных средств в дебет счета прибылей и убытков в качествепрочих расходов.

Расходы, связанные с выбытием объекта основных средств, учитываются по дебету счета прибылей и убытков в качестве прочих расходов. Указанные расходы могут предварительно аккумулироваться на счете учета затрат вспомогательного производства. По кредиту счета прибылей и убытков в качестве прочих доходов учитывается сумма выручки от продажи ценностей, относящихся к выбывшему объекту основных средств, стоимость оприходованных материальных ценностей, полученных от разборки объекта основных средств по цене возможного использования (п. 84 Методических указаний по учету основных средств).

Детали, узлы и агрегаты выбывающего объекта основных средств, пригодные для ремонта других объектов основных средств, а также другие материалы приходуются по текущей рыночной стоимости по дебету счета учета материалов в корреспонденции с кредитом счета учета прибылей и убытков в качестве прочих доходов (п. 79 Методических указаний по учету основных средств).

При выбытии объекта основных средств сумма его дооценки переносится с добавочного капитала организации в нераспределенную прибыль организации (п. 15 ПБУ 6/01) .

Продажа основных средств

Если списание объекта основных средств производится в результате его продажи, то выручка от продажи принимается к бухгалтерскому учету в сумме, согласованной сторонами в договоре (п. 30 ПБУ6/01).

Пример

Организация продает автомобиль. Согласно данным бухгалтерского учета восстановительная стоимость автомобиля составляет 34 000 руб., сумма начисленной амортизации – Ю 000 руб. Автомобиль ранее дооценивался. Сумма дооценки, учтенная в составе добавочного капитала организации, – 14 000 руб. Согласно договору с покупателем цена реализации автомобиля составляет 29 500 руб. (в том числе НДС - 4500 руб. ).

Составим бухгалтерские проводки:

Дебет 62 «Расчеты с покупателями и заказчиками» (76 «Расчеты с разными дебиторами и кредиторами») Кредит 91 «Прочие доходы и расходы», субсчет 1 «Прочие доходы» – на сумму договорной стоимости автомобиля – 29 500 руб.;

Дебет 91 «Прочие доходы и расходы», субсчет 2 «Прочие расходы» Кредит 68 «Расчеты по налогам и сборам» – на сумму НДС – 4500 руб.;

Дебет 01 «Основные средства», субсчет «Выбытие основных средств» Кредит 01 «Основные средства» – на сумму восстановительной стоимости автомобиля – I 34 000 руб.;

Дебет 02 «Амортизация основных средств» Кредит 01 «Основные средства», субсчет «Выбытие основных средств» – на сумму начисленной амортизации – 10 000 руб.;

Дебет 91 «Прочие доходы и расходы», субсчет 2 «Прочие расходы» Кредит 01 «Основные средства», субсчет «Выбытие основных средств» – на сумму остаточной стоимости автомобиля – 24 000 руб. (34 000 руб.- 10 000 руб.);

Дебет 91 «Прочие доходы и расходы», субсчет 9 «Сальдо прочих доходов и расходов» Кредит 99 «Прибыли и убытки» – на сумму прибыли от реализации автомобиля – 1000 руб. (29 500 руб. - 4500 руб. - 24 000 руб.);

Дебет 83 «Добавочный капитал» Кредит 84 «Нераспределенная прибыль (непокрытый убыток)» – на сумму дооценки автомобиля – 14 000 руб.

Списание основных средств вследствие морального и (или) физического износа

Пример

Организация приняла решение о списании с баланса станка, не пригодного к дальнейшему использованию ввиду морального и физического износа. Первоначальная стоимость станка – 26 300 руб.; сумма начисленной амортизации – 21 040 руб. За демонтаж станка рабочим начислена заработная плата – 620 руб.; отчисления на социальное и медицинское страхование и др. с суммы заработной платы – 160 руб. Стоимость полученных при демонтаже и разборке станка запасных частей и металлолома – 250 руб.

Составим бухгалтерские проводки:

Дебет 01 «Основные средства», субсчет «Выбытие основных средств» Кредит 01 «Основные средства» – на сумму первоначальной стоимости станка – 26 300 руб.;

Дебет 02 «Амортизация основных средств» Кредит 01 «Основные средства», субсчет «Выбытие основных средств» – на сумму начисленной амортизации – 21 040 руб.;

Дебет 91 «Прочие доходы и расходы», субсчет 2 «Прочие расходы» Кредит 01 «Основные средства», субсчет «Выбытие основных средств» – на сумму остаточной стоимости станка – 5260 руб. (26 300 руб.-21040 руб.);

Дебет 91 «Прочие доходы и расходы», субсчет 2 «Прочие расходы» Кредит 70 «Расчеты с персоналом по оплате труда» – на сумму заработной платы рабочих, осуществлявших демонтаж станка, – 620 руб.;

Дебет 91 «Прочие доходы и расходы», субсчет 2 «Прочие расходы» Кредит 69 «Расчеты по социальному страхованию и обеспечению» – на сумму отчислений с заработной платы рабочих, осуществлявших демонтаж станка, – 160 руб.;

Дебет 10 «Материалы» Кредит 91 «Прочие доходы и расходы», субсчет 1 «Прочие доходы» – на сумму стоимости оприходованных запасных частей и металлолома – 250 руб.;

Дебет 99 «Прибыли и убытки» Кредит 91 «Прочие доходы и расходы», субсчет 9 «Сальдо прочих доходов и расходов» – на сумму убытка от ликвидации станка – 5790 руб. (5260 руб. + + 620 руб. + 160 руб. - 250 руб.).

Передача основных средств в виде вклада в уставный (складочный) капитал других организаций

Согласно Инструкции по применению Плана счетов (счет 58 «Финансовые вложения») наличие и движение инвестиций в акции акционерных обществ, уставные (складочные) капиталы других организаций и т. п. учитываются на счете 58 «Финансовые вложения», субсчет" 1 «Паи и акции».

В соответствии с п. 3 ПБУ10/99 выбытие активов при осуществлении вкладов в уставные (складочные) капиталы других организаций, приобретении акций акционерных обществ и иных ценных бумаг не с целью перепродажи (продажи) не признается расходами организации.

Выбытие объекта основных средств, передаваемого в счет вклада в уставный (складочный) капитал, паевой фонд, в размере его остаточной стоимости отражается в бухгалтерском учете по дебету счета учета расчетов и кредиту счета учета основных средств.

Ранее на возникающую задолженность по вкладу в уставный (складочный) капитал, паевой фонд производится запись по дебету счета учета финансовых вложений в корреспонденции с кредитом счета учета расчетов на величину остаточной стоимости объекта основных средств, передаваемого в счет вклада в уставный (складочный) капитал, паевой фонд, а в случае полного погашения стоимости такого объекта – в условной оценке, принятой организацией, с отнесением суммы оценки на финансовые результаты (п. 85 Методических указаний по учету основных средств).

Пример

Организация А участвует в создании организации Б. В счет вклада в уставный капитал организации Б организация А вносит объект основных средств, первоначальная стоимость которого – 230 00СГ руб., сумма начисленной амортизации – 15 000 руб. По согласованию с учредителями стоимость передаваемого объекта основных средств определена в размере 220 000 руб.

В учете организации А будут оформлены проводки:

Дебет 58 «Финансовые вложения», субсчет 1 «Паи и акции» Кредит 76 «Расчеты с разными дебиторами и кредиторами» – на сумму задолженности организации по вкладу в уставный капитал – 220 000 руб.;

Дебет 01 «Основные средства», субсчет «Выбытие основных средств» Кредит 01 «Основные средства» – на сумму первоначальной стоимости объекта – 230 000 руб.;

Дебет 02 «Амортизация основных средств» Кредит 01 «Основные средства», субсчет «Выбытие основных средств» – на сумму начисленной амортизации – 15 000 руб.;

Дебет 76 «Расчеты с разными дебиторами и кредиторами» Кредит 01 «Основные средства», субсчет «Выбытие основных средств» – на сумму остаточной стоимости передаваемого объекта – 215 000 руб. (230 000 руб. - 15 000 руб.);

Дебет 76 «Расчеты с разными дебиторами и кредиторами» Кредит 91 «Прочие доходы и расходы», субсчет 1 «Прочие доходы» – на сумму разницы между оценкой вклада учредителя и остаточной стоимостью передаваемого объекта – 5000 руб. (220 000 руб.-215 000 руб.);

Дебет 91 «Прочие доходы и расходы», субсчет 9 «Сальдо прочих доходов и расходов» Кредит 99 «Прибыли

Безвозмездная передача основных средств

Пример

Организация безвозмездно передала объект основных средств другой организации. Стоимость объекта – 400 000 руб., сумма начисленной амортизации – 80 000 руб. Остаточная стоимость объекта - 320 000 руб. (400 000 руб. - 80 000 руб.) соответствует его рыночной цене без учета НДС.

Составим бухгалтерские проводки:

Дебет 01 «Основные средства», субсчет «Выбытие основных средств» Кредит 01 «Основные средства»

– на сумму стоимости объекта – 400 000 руб.;

Дебет 02 «Амортизация основных средств» Кредит 01 «Основные средства», субсчет «Выбытие основных средств» – на сумму начисленной амортизации – 80 000 руб.;

Дебет 91 «Прочие доходы и расходы», субсчет 2 «Прочие расходы» кредит 01 «Основные средства», субсчет «Выбытие основных средств» – на сумму остаточной стоимости переданного объекта – 320 000 руб.;

Дебет 91 «Прочие доходы и расходы», субсчет 2 «Прочие расходы» Кредит 68 «Расчеты по налогам и сборам» – на сумму НДС, исчисленного исходя из рыночной стоимости объекта (см. п. 2 ст. 154 НК РФ), - 57 600 руб. (320 000 руб. х 18 %);

Дебет 99 «Прибыли и убытки» Кредит 91 «Прочие доходы и расходы», субсчет 9 «Сальдо прочих доходов и расходов» – на сумму убытка от безвозмездной передачи объекта – 377 600 руб. (320 000 руб. + 57 600 руб.).

1.6. Аренда основных средств

В соответствии с Инструкцией по применению Плана счетов (счет 01 «Основные средства») основные средства организации, находящиеся в аренде, учитываются на счете 01 «Основные средства» (обособленно на отдельном субсчете).

Для обобщения информации о наличии и движении основных средств, арендованных организацией, предназначен забалансовый счет 001 «Арендованные основные средства». Арендованные основные средства учитываются на счете 001 «Арендованные основные средства» в оценке, указанной в договорах на аренду.

Начисление амортизации по объектам основных средств, сданным в аренду, производится арендодателем (п. 50 Методических указаний по учету основных средств). Организация-арендодатель отражает начисленную сумму амортизации по основным средствам, сданным в аренду, по кредиту счета 02 «Амортизация основных средств» (Инструкция по применению Плана счетов. Счет 02 «Амортизация основных средств»).

Возврат объектов основных средств после окончания срока аренды отражается в бухгалтерском учете:

арендодателем – списанием с субсчета по учету собственных основных средств, сданных в аренду, на субсчет по учету собственных основных средств;

арендатором – списанием с забалансового счета (п. 82 Методических указаний по учету основных средств).

Согласно п. 5 ПБУ 9/99 и п. 5 ПБУ 10/99 в организациях, предметом деятельности которых является предоставление за плату во временное пользование (временное владение и пользование) своих активов по договору аренды, арендная плата признается выручкой, т. е. доходом от обычных видов деятельности, а расходы, осуществление которых связано с этой деятельностью, – расходами по обычным видам деятельности.

Доходы и расходы по предоставлению за плату во временное пользование (временное владение и пользование) своих активов по договору аренды (когда это является предметом деятельности организации) отражаются на счете 90 «Продажи» (Инструкция по применению Плана счетов. Счет 90 «Продажи»).

На основании п. 7 ПБУ 9/99 и п. // ПБУ 10/99 доходы, получаемые организацией от предоставления за плату во временное пользование (временное владение и пользование) своих активов, и связанные с этим расходы, когда это не является предметом деятельности организации, относятся к прочим доходам и расходам. Такие доходы и расходы в соответствии с Инструкцией по применению Плана счетов (счет 91 «Прочие доходы и расходы») учитываются на счете 91 «Прочие доходы и расходы».

Пример

По договору аренды арендодатель обязуется передать в пользование арендатору объект основных средств на три года, а арендатор – своевременно уплачивать арендную плату. Предоставление имущества в аренду не является предметом деятельности арендодателя.

Объект возвращается арендодателю по истечении договора аренды.

Объект используется у арендатора в основном производстве.

Составим бухгалтерские проводки, отражающие исполнение договора аренды арендодателем и арендатором, исходя из следующих данных:

стоимость объекта, передаваемого в аренду, – 48 000 руб.;

годовая норма амортизационных отчислений – 12,5 %;

ежемесячная сумма арендной платы – 1180 руб. (в том числе НДС - 180 руб.);

затраты арендатора на текущий ремонт объекта, осуществленный силами подрядной организации, – 10 620 руб. (в том числе НДС - 1620 руб.).

Бухгалтерский учет у арендодателя

1. Передача объекта арендатору:

Дебет 01 «Основные средства», субсчет «Основные средства, переданные в аренду» Кредит 01 «Основные средства», субсчет «Основные средства в эксплуатации» – на сумму стоимости объекта, переданного в аренду, – 48 000 руб.

2. Начисление амортизации (проводка оформляется ежемесячно):

Дебет 91 «Прочие доходы и расходы», субсчет 2 «Прочие расходы» Кредит 02 «Амортизация основных средств» – на сумму начисленной амортизации – 500 руб. (48 000 руб. х 12,5%: 12 мес.).

3. Расчеты по арендной плате:

Дебет 76 «Расчеты с разными дебиторами и кредиторами» Кредит 91 «Прочие доходы и расходы», субсчет 1 «Прочие доходы» – на сумму начисленной арендной платы – 1180 руб.;

Дебет 91 «Прочие доходы и расходы», субсчет 2 «Прочие расходы» Кредит 68 «Расчеты по налогам и сборам» – на сумму НДС – 180 руб.;

Дебет 51 «Расчетные счета» Кредит 76 «Расчеты с разными дебиторами и кредиторами» – на сумму полученной арендной платы – 1180 руб.

4. Возврат объекта основных средств от арендатора:

Дебет 01 «Основные средства», субсчет «Основные средства в эксплуатации» Кредит 01 «Основные средства», субсчет «Основные средства, переданные в аренду» – на сумму стоимости возвращенного объекта – 48 000 руб.

Бухгалтерский учет у арендатора

1. Получение объекта от арендодателя:

Дебет 001 «Арендованные основные средства» – на сумму стоимости полученного объекта – 48 000 руб.

2. Расчеты по арендной плате:

Дебет 20 «Основное производство» Кредит 76 «Расчеты с разными дебиторами и кредиторами» – на сумму арендной платы, относящуюся к текущему отчетному периоду, – 1000 руб.;

Дебет 19 «Налог на добавленную стоимость по приобретенным ценностям» Кредит 76 «Расчеты с разными дебиторами и кредиторами» – на сумму НДС – 180 руб.;

Дебет 76 «Расчеты с разными дебиторами и кредиторами» Кредит 51 «Расчетные счета» – на сумму перечисленной арендной платы – 1180 руб.;

Дебет 68 «Расчеты по налогам и сборам» Кредит 19 «Налог на добавленную стоимость по приобретенным ценностям» – на сумму НДС, подлежащего вычету, – 180 руб.

3. Осуществление текущего ремонта:

Дебет 20 «Основное производство» Кредит 60 «Расчеты с поставщиками и подрядчиками» – на сумму стоимости ремонтных работ, осуществленных подрядной организацией, – 9000 руб.;

Дебет 19 «Налог на добавленную стоимость по приобретенным ценностям» Кредит 60 «Расчеты с поставщиками и подрядчиками» – на сумму НДС со стоимости подрядных работ – 1620 руб.;

Дебет 60 «Расчеты с поставщиками и подрядчиками» Кредит 51 «Расчетные счета» – на сумму денежных средств, перечисленных подрядной организации, – 10 620 руб.;

Дебет 68 «Расчеты по налогам и сборам» Кредит 19 «Налог на добавленную стоимость по приобретенным ценностям» – на сумму НДС, подлежащего вычету, – 1620 руб.

4. Возврат объекта арендодателю:

Кредит 001 «Арендованные основные средства» – на сумму стоимости объекта – 48 000 руб.

Пример

Исходя из условий примера 1.26 допустим, что предоставление Имущества в аренду является предметом деятельности арендодателя. Данное обстоятельство не влияет на порядок отражения арендных операций в учете арендатора.

Составим бухгалтерские проводки для арендодателя:

1. Передача объекта арендатору:

Дебет 01 «Основные средства», субсчет «Основные средства, переданные в аренду» Кредит 01 «Основные средства», субсчет «Основные средства в эксплуатации» – на сумму стоимости объекта, переданного в аренду, – 48 000 руб.

2. Начисление амортизации (проводка оформляется ежемесячно):

Дебет 20 «Основное производство» Кредит 02 «Амортизация основных средств» – на сумму начисленной амортизации – 500 руб. (48 000 руб. х 12,5%: 12 мес).

3. Расчеты по арендной плате:

Дебет 62 «Расчеты с покупателями и заказчиками» Кредит 90 «Продажи», субсчет 1 «Выручка» – на сумму начисленной арендной платы – 1180 руб.;

Дебет 90 «Продажи», субсчет 3 «Налог на добавленную стоимость» Кредит 68 «Расчеты по налогам и сборам» – на сумму НДС – 180 руб.;

Дебет 51 «Расчетные счета» Кредит 62 «Расчеты с покупателями и заказчиками» – на сумму полученной арендной платы – 1180 руб.

4. Возврат объекта основных средств от арендатора:

Дебет 01 «Основные средства», субсчет «Основные средства в эксплуатации» Кредит 01 «Основные средства», субсчет «Основные средства, переданные в аренду» – на сумму стоимости возвращенного объекта – 48 000 руб.

Оприходование неучтенных основных средств

Неучтенные объекты основных средств, выявленные при проведении организацией инвентаризации активов и обязательств, принимаются к бухгалтерскому учету по текущей рыночной стоимости и отражаются по дебету счета учета основных средств в корреспонденции со счетом прибылей и убытков в качестве прочих доходов (п. 36 Методических указаний по учету основных средств).

Под текущей рыночной стоимостью понимается сумма денежных средств, которая может быть получена в результате продажи указанного актива на дату принятия к бухгалтерскому учету (п. 29 Методических указаний по учету основных средств).

Пример

При проведении плановой инвентаризации выяснилось, что один из имеющихся в организации объектов основных средств не числится в бухгалтерском учете. Текущая рыночная стоимость такого объекта составляет 45 000 руб.

В учете организации будет оформлена проводка:

Дебет 01 «Основные средства» Кредит 91 «Прочие доходы и расходы», субсчет 1 «Прочие доходы» – на сумму текущей рыночной стоимости приходуемого объекта - 45 000 руб.

Списание основных средств при выявлении недостач или порчи

Суммы недостач и потерь от порчи ценностей отражаются по счету 94 «Недостачи и потери от порчи ценностей». По недостающим или полностью испорченным основным средствам по дебету счета 94 Сражается их остаточная стоимость (Инструкция по применению Плана счетов. Счет 94 «Недостачи и потери от порчи ценностей»).

Недостача имущества и его порча относятся на счет виновных лиц. Если виновные лица не установлены или суд отказал во взыскании убытков с них, то убытки от недостачи имущества и его порчи списываются на финансовые результаты организации (п. 3 ст. 12 Закона о бухгалтерском учете).

Пример

У организации угнан автомобиль. Первоначальная стоимость автомобиля – 150 000 руб., сумма начисленной амортизации – 30 000 руб. Автомобиль не найден.

На основании решения следственных органов, в котором сообщается, что виновники угона не установлены, автомобиль подлежит списанию за счет финансовых результатов организации.

Составим бухгалтерские проводки:

Дебет 01 «Основные средства», субсчет «Выбытие основных средств» Кредит 01 «Основные средства» – на сумму первоначальной стоимости угнанной автомашины - 150 000 руб.;

Дебет 02 «Амортизация основных средств» Кредит 01 «Основные средства», субсчет «Выбытие основных средств» – на сумму начисленной амортизации – 30 000 руб.;

Дебет 94 «Недостачи и потери от порчи ценностей» Кредит 01 «Основные средства», субсчет «Выбытие основных средств» – на сумму остаточной стоимости автомобиля – 120 000 руб.;

Дебет 91 «Прочие доходы и расходы», субсчет 2 «Прочие расходы» Кредит 94 «Недостачи и потери от порчи ценностей» – на сумму недостачи – 120 000 руб.

Пример

В результате дорожно-транспортного происшествия по вине водителя предприятия пришел в негодность автомобиль. Первоначальная стоимость автомобиля – 50 000 руб., начисленная амортизация – 38 000 руб. На основании решения суда с водителя предприятия за нанесенный ущерб удержано из заработной платы 8000 руб.

Составим бухгалтерские проводки:

Дебет 01 «Основные средства», субсчет «Выбытие основных средств» Кредит 01 «Основные средства» – на сумму первоначальной стоимости списываемой автомашины - 50 000 руб.;

Дебет 02 «Амортизация основных средств» Кредит 01 «Основные средства», субсчет «Выбытие основных средств» – на сумму начисленной амортизации – 38 000 руб.;

Дебет 94 «Недостачи и потери от порчи ценностей» Кредит 01 «Основные средства», субсчет «Выбытие основных средств» – на сумму остаточной стоимости объекта – 12 000 руб.;

Дебет 73 «Расчеты с персоналом по прочим операциям», субсчет 2 «Расчеты по возмещению материального ущерба» Кредит 94 «Недостачи и потери от порчи ценностей» – на сумму ущерба, взыскиваемого с виновного лица, – 8000 руб.;

Дебет 70 «Расчеты с персоналом по оплате труда» Кредит 73 «Расчеты с персоналом по прочим операциям», субсчет 2 «Расчеты по возмещению материального ущерба» – на сумму ущерба, удержанную из заработной платы виновного работника, – 8000 руб.;

Дебет 91 «Прочие доходы и расходы», субсчет 2 «Прочие расходы» Кредит 94 «Недостачи и потери от порчи ценностей» – на сумму ущерба, не компенсируемую работником, – 4000 руб.

Нормативная база: Положение по бухгалтерскому учету «Учет нематериальных активов» ПБУ 14/2000.

Нематериальные активы принимаются к бухгалтерскому учету по первоначальной стоимости (п. 6 ПБУ 14/2000).

Приобретение нематериальных активов за плату

Первоначальная стоимость нематериальных активов, приобретенных за плату, определяется как сумма фактических расходов на приобретение, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации).

Фактическими расходами на приобретение нематериальных активов могут быть:

суммы, уплачиваемые в соответствии с договором уступки (приобретения) прав правообладателю (продавцу);

суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением нематериальных активов;

регистрационные сборы, таможенные пошлины, патентные пошлины и другие аналогичные платежи, произведенные в связи с уступкой (приобретением) исключительных прав правообладателя;

невозмещаемые налоги, уплачиваемые в связи с приобретением объекта нематериальных активов;

вознаграждения, уплачиваемые посреднической организации, через которую приобретен объект нематериальных активов;

иные расходы, непосредственно связанные с приобретением нематериальных активов.

При приобретении нематериальных активов могут возникать дополнительные расходы на приведение их в состояние, в котором они пригодны к использованию в запланированных целях. Такими расходами могут быть суммы оплаты занятых этим работников, соответствующие отчисления на социальное страхование и обеспечение, материальные и иные расходы. Дополнительные расходы увеличивают первоначальную стоимость нематериальных активов (п. 6 ПБУ 14/2000).

Принятие к бухгалтерскому учету нематериальных активов отражается по дебету счета 04 «Нематериальные активы» в корреспонденции со счетом 08 «Вложения во внеоборотные активы» (Инструкция по применению Плана счетов. Счет 04 «Нематериальные активы»).

Пример

Организация приобрела исключительное право на товарный знак. Затраты на приобретение – 295 000 руб. (в том числе НДС – 45 000 руб.).

Составим бухгалтерские проводки:

Дебет 08 «Вложения во внеоборотные активы» Кредит 60 «Расчеты с поставщиками и подрядчиками» (76 «Расчеты с разными дебиторами и кредиторами») – на сумму затрат на приобретение исключительного права на товарный знак – 250 000 руб.;

Дебет счета 19 «Налог на добавленную стоимость по приобретенным ценностям» Кредит 60 «Расчеты с поставщиками и подрядчиками» (76 «Расчеты с разными дебиторами и кредиторами») – на сумму НДС – 45 000 руб.;

Дебет 04 «Нематериальные активы» Кредит 08 «Вложения во внеоборотные активы» – на сумму первоначальной стоимости нематериального актива - 250 000 руб.;

Дебет 68 «Расчеты по налогам и сборам» Кредит 19 «Налог на добавленную стоимость по приобретенным ценностям» – на сумму НДС, подлежащего вычету, – 45 000 руб.;

Дебет 60 «Расчеты с поставщиками и подрядчиками» (76 «Расчеты с разными дебиторами и кредиторами») Кредит 51 «Расчетные счета» – на сумму денежных средств, перечисленных в счет оплаты исключительного права на товарный знак, – 295 000 руб.

Получение нематериальных активов в счет вклада в уставный капитал

Первоначальная стоимость нематериальных активов, внесенных в счет вклада в уставный (складочный) капитал организации, определяется исходя из их денежной оценки, согласованной учредителя-ми (участниками) организации, если иное не предусмотрено законодательством Российской Федерации (п. 9 ПБУ 14/2000).

Пример

Один из учредителей организации за счет собственных средств оплатил расходы по регистрации фирмы и приобретение лицензии. Расходы составили 4000 руб. Расходы учредителя признаны вкладом в уставный капитал организации. В соответствии с п. 4 ПБУ 14/2000 расходы, связанные с образованием юридического лица, признанные в соответствии с учредительными документами частью вклада участников (учредителей) в уставный (складочный) капитал организации, – организационные расходы – относятся к нематериальным активам.

Составим бухгалтерские проводки:

Дебет 08 «Вложения во внеоборотные активы» Кредит 75 «Расчеты с учредителями» – на сумму организационных расходов (расходов учредителя, признанных вкладом в уставный капитал) – 4000 руб.;

Дебет 04 «Нематериальные активы» Кредит 08 «Вложения во внеоборотные активы» – на сумму первоначальной стоимости объекта нематериальных активов (организационных расходов) – 4000 руб.

Создание нематериальных активов в организации

Первоначальная стоимость нематериальных активов, созданных самой организацией, определяется как сумма фактических расходов на создание, изготовление (израсходованные материальные ресурсу оплата труда, услуги сторонних организаций по контрагентским (соисполнительским) договорам, патентные пошлины, связанные с получением патентов, свидетельств, и т. п.), за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации) (п. 7 ПБУ 14/2000).

Пример

Силами работников организации разработано программное обеспечение для использования в производственных целях. Исключительное право организации на программное обеспечение оформлено в установленном порядке. Сумма затрат на разработку составила 65 000 руб., в том числе: материальные затраты – 20 000 руб.; заработная плата разработчиков – 35 000 руб.; отчисления на социальное и медицинское страхование и др. – 10 000 руб.

Составим бухгалтерские проводки:

Дебет 08 «Вложения во внеоборотные активы» Кредит 10 «Материалы» – на сумму стоимости израсходованных материальных ресурсов - 20 000 руб.;

Дебет 08 «Вложения во внеоборотные активы» Кредит 70 «Расчеты с персоналом по оплате труда» – на сумму расходов на заработную плату – 35 000 руб.;

Дебет 08 «Вложения во внеоборотные активы» Кредит 69 «Расчеты по социальному страхованию и обеспечению» – на сумму отчислений на социальное и медицинское страхование и др. – 10 000 руб.;

Дебет 04 «Нематериальные активы» Кредит 08 «Вложения во внеоборотные активы» – на сумму первоначальной стоимости нематериального актива - 65 000 руб. (20 000 руб. + 35 000 руб. + 10 000 руб.).

Амортизация нематериальных активов производится одним из следующих способов начисления амортизационных отчислений:

линейный способ;

способ уменьшаемого остатка;

способ списания стоимости пропорционально объему продукции (работ) (п. 15 ЛБУ 14/2000).

Амортизационные отчисления по нематериальным активам отражаются в бухгалтерском учете одним из способов: путем накопления соответствующих сумм на отдельном счете либо путем уменьшения первоначальной стоимости объекта (п. 21 ЛБУ 14/2000).

Пример

Первоначальная стоимость нематериального актива производственного назначения – 12 000 руб. Срок полезного использования – 5 лет. Амортизация начисляется линейным способом и отражается в учете путем накопления соответствующих сумм.

Рассчитаем ежемесячную сумму амортизационных отчислений и составим бухгалтерскую проводку.

Годовая норма амортизации:

100%: 5 лет = 20%.

Годовая сумма амортизационных отчислений:

12 000 руб. х 20 % = 2400 руб.

Ежемесячная сумма амортизационных отчислений:

2400 руб./12 мес. = 200 руб.

Ежемесячно в течение 5 лет в учете организации будет оформляться проводка:

Дебет 20 «Основное производство» Кредит 05 «Амортизация нематериальных активов» – на сумму начисленной амортизации – 200 руб.

Пример

На баланс организации приняты организационные расходы в размере 16 800 руб. В соответствии с п. 21 ЛБУ 14/2000 амортизационные отчисления по организационным расходам организации отражаются в бухгалтерском учете путем равномерного уменьшения первоначальной стоимости в течение двадцати лет (но не более срока деятельности организации).

Рассчитаем ежемесячную сумму амортизационных отчислений и составим бухгалтерскую проводку.

Годовая норма амортизации:

100%: 20 лет = 5%.

Годовая сумма амортизационных отчислений:

16 800 руб. х 5 % = 840 руб.

Ежемесячная сумма амортизационных отчислений:

840 руб./12 мес. = 70 руб.

Ежемесячно в течение 20 лет в учете организации будет оформиться проводка:

Дебет 26 «Общехозяйственные расходы» Кредит 04 «Нематериальные активы» – на сумму начисленной амортизации – 70 руб.

Стоимость нематериальных активов, использование которых; прекращено для целей производства продукции, выполнения рабе и оказания услуг либо для управленческих нужд организации (в связи с прекращением срока действия патента, свидетельства, другие; охранных документов, уступкой (продажей) исключительных прав на результаты интеллектуальной деятельности либо по другим основаниям), подлежит списанию.

Если амортизационные отчисления по каким-либо нематериальным активам отражаются в бухгалтерском учете путем накопления соответствующих сумм, то одновременно со списанием стоимости этих объектов подлежит списанию сумма накопленных амортизационных отчислений (п. 22 ПБУ 14/2000).

Доходы и расходы от списания нематериальных активов относятся на финансовые результаты организации (п. 23 ПБУ 14/2000).

При выбытии объектов нематериальных активов (продаже, списании, передаче безвозмездно и др.) их стоимость, учтенная на счете 04 «Нематериальные активы», уменьшается на сумму начисленной за время использования амортизации (с дебета счета 05 «Амортизация нематериальных активов»). Остаточная стоимость выбывших объектов списывается со счета 04 «Нематериальные активы» на счет 91 «Прочие доходы и расходы» (Инструкция по применению Плана счетов. Счет 04 «Нематериальные активы»).

Пример

Организация продала числящийся на ее балансе нематериальный актив. Первоначальная стоимость актива – 18 000 руб. Сумма амортизационных отчислений, накопленная на счете 05 «Амортизация нематериальных активов», – 10 000 руб. Согласно договору с покупателем цена реализации актива – 17 700 руб. (в том числе НДС - 2700 руб.).

Составим бухгалтерские проводки:

Дебет 62 «Расчеты с покупателями и заказчиками» (76 «Расчеты с разными дебиторами и кредиторами») Кредит 91 «Прочие доходы и расходы», субсчет 1 «Прочие доходы» – на сумму продажной стоимости нематериального актива – 17 700 руб.;

Дебет 91 «Прочие доходы и расходы», субсчет 2 «Прочие расходы» Кредит 68 «Расчеты по налогам и сборам» – на сумму налога на добавленную стоимость – 2700 руб.;

Дебет 05 «Амортизация нематериальных активов» Кредит 04 «Нематериальные активы» – на сумму начисленной амортизации – 10 000 руб.;

Дебет 91 «Прочие доходы и расходы», субсчет 2 «Прочие расходы» Кредит 04 «Нематериальные активы» – на сумму остаточной стоимости актива – 8000 руб. (18 000 руб.-10 000 руб.);

Дебет 91 «Прочие доходы и расходы», субсчет 9 «Сальдо прочих доходов и расходов» Кредит 99 «Прибыли и убытки» – на сумму прибыли от продажи нематериального актива – 7000 руб. (17 700 руб. - 2700 руб. - 8000 руб.).

Отражение в бухгалтерском учете организации операций, связанных с предоставлением (получением) права на использование объектов интеллектуальной собственности (кроме права пользования наименованием места происхождения товара), осуществляется на основании заключенных между правообладателем и пользователем лицензионных договоров (исключительная, неисключительная, открытая лицензия), авторских договоров (о передаче исключительных, неисключительных прав на использование произведений науки, литературы, искусства), договоров коммерческой концессии и других аналогичных договоров, заключенных в соответствии с установленным законодательством "Российской Федерации порядком (п. 24 ПБУ 14/2000).

Нематериальные активы, предоставленные организацией-правообладателем в пользование другой организации-пользователю при сохранении первой организацией исключительных прав на результаты интеллектуальной деятельности, не списываются и подлежат обособленному отражению в бухгалтерском учете у организации-правообладателя.

Начисление амортизации по нематериальным активам, предоставленным в пользование, производится организацией-правообладателем (п. 25 ПБУ 14/2000).

В соответствии с п. 5 ПБУ 9/99 и п. 5 ПБУ 10/99 в организациях,

Предметом деятельности которых является предоставление за плату