Поделиться

Лекция 16

Учет расходов на продажу и финансовых результатов в торговле и общественном питании

Тема - Учет финансовых результатов в торговле и общественном питании

План

1. Порядок формирования финансовых результатов в организациях торговли и общественного питания

2. Бухгалтерский учет финансовых результатов

1. Порядок формирования финансовых результатов в организациях торговли и общественного питания

Финансовый результат это конечный экономический итог хозяйственной деятельности организации, который выражается в форме прибыли или убытка. Получение прибыли от финансово-хозяйственной деятельности является основной целью организации любой организационно-правовой формы.

Конечный финансовый результат деятельности любой организации слагается из следующих его составляющих:

1) Финансового результата от реализации готовой продукции, товаров, оказания услуг, выполнения работ, (предусмотренных договорами);

2) Финансового результата от продажи на сторону основных средств и иного имущества организации;

3) доходов от прочих операций, сниженных на сумму расходов по этим операциям.

В настоящее время в бухгалтерском учете перечень доходов и расходов, а также порядок их признания и отражения регулируются положениями по бухгалтерскому учету:

- ПБУ 9/99 «Доходы организации»;

- ПБУ 10/99 «Расходы организации».

Финансовый результат деятельности организации в бухгалтерском учете находят путем подсчета и балансирования всех прибылей и убытков как сальдо следующих счетов:

- 90 «Продажи;

- 91 «Прочие доходы и расходы»;

- 99 «Прибыли и убытки»;

- 84 «Нераспределенная прибыль (непокрытый убыток)».

Порядок формирования финансового результата организации в системе счетов бухгалтерского учета представлен на рисунке 1.

Финансовый результат от основного вида деятельности организации = доходы (выручка) - расходы (себестоимость).

Если полученные доходы в виде выручки превышают себестоимость, то организация получает прибыль, если результат обратный, то убыток.

|

Рис. 1. Процесс формирования финансового результата

Вся необходимая информация о показателях, содержащихся в отчете о финансовых результатах должна формироваться в системе счетов, отражающих финансовые результаты деятельности организации за отчетный год.

2. Бухгалтерский учет финансовых результатов

Для учета продаж и определения финансового результата от продажи товаров в организациях торговли и общественного питания используется активно-пассивный счет 90 «Продажи», к которому открывается ряд субсчетов:

90-1 «Выручка»;

90-2 «Себестоимость продаж»;

90-3 «Налог на добавленную стоимость»;

90-4 «Акцизы»;

90-9 «Прибыль/убыток от продаж».

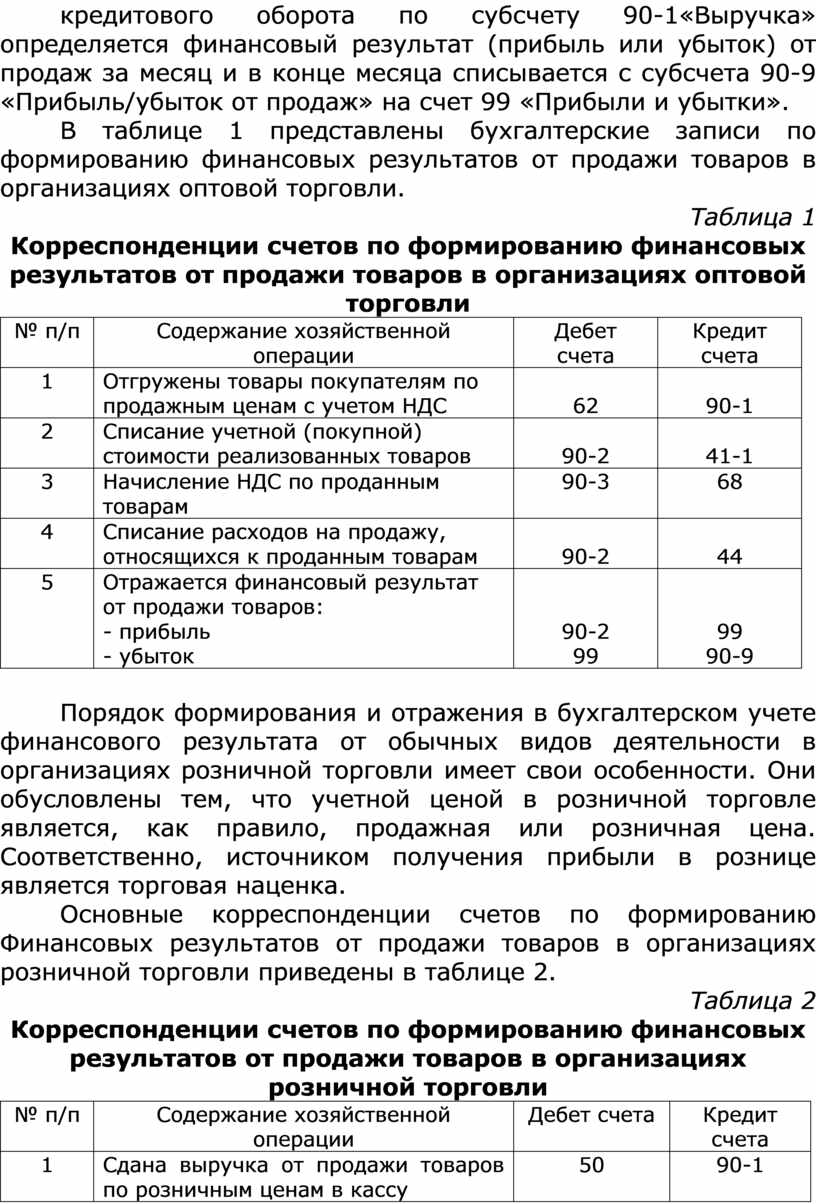

Ежемесячно сопоставлением совокупного дебетового оборота по субсчетам 90-2 «Себестоимость продаж», 90-3 «Налог на добавленную стоимость» и 90-4 «Акцизы» и кредитового оборота по субсчету 90-1«Выручка» определяется финансовый результат (прибыль или убыток) от продаж за месяц и в конце месяца списывается с субсчета 90-9 «Прибыль/убыток от продаж» на счет 99 «Прибыли и убытки».

В таблице 1 представлены бухгалтерские записи по формированию финансовых результатов от продажи товаров в организациях оптовой торговли.

Таблица 1

Корреспонденции счетов по формированию финансовых результатов от продажи товаров в организациях оптовой торговли

|

№ п/п |

Содержание хозяйственной операции |

Дебет счета |

Кредит счета |

|

1 |

Отгружены товары покупателям по продажным ценам с учетом НДС |

62 |

90-1 |

|

2 |

Списание учетной (покупной) стоимости реализованных товаров |

90-2 |

41-1 |

|

3 |

Начисление НДС по проданным товарам |

90-3 |

68 |

|

4 |

Списание расходов на продажу, относящихся к проданным товарам |

90-2 |

44 |

|

5 |

Отражается финансовый результат от продажи товаров: - прибыль - убыток |

90-2 99 |

99 90-9 |

Порядок формирования и отражения в бухгалтерском учете финансового результата от обычных видов деятельности в организациях розничной торговли имеет свои особенности. Они обусловлены тем, что учетной ценой в розничной торговле является, как правило, продажная или розничная цена. Соответственно, источником получения прибыли в рознице является торговая наценка.

Основные корреспонденции счетов по формированию Финансовых результатов от продажи товаров в организациях розничной торговли приведены в таблице 2.

Таблица 2

Корреспонденции счетов по формированию финансовых результатов от продажи товаров в организациях розничной торговли

|

№ п/п |

Содержание хозяйственной операции |

Дебет счета |

Кредит счета |

|

1 |

Сдана выручка от продажи товаров по розничным ценам в кассу |

50 |

90-1 |

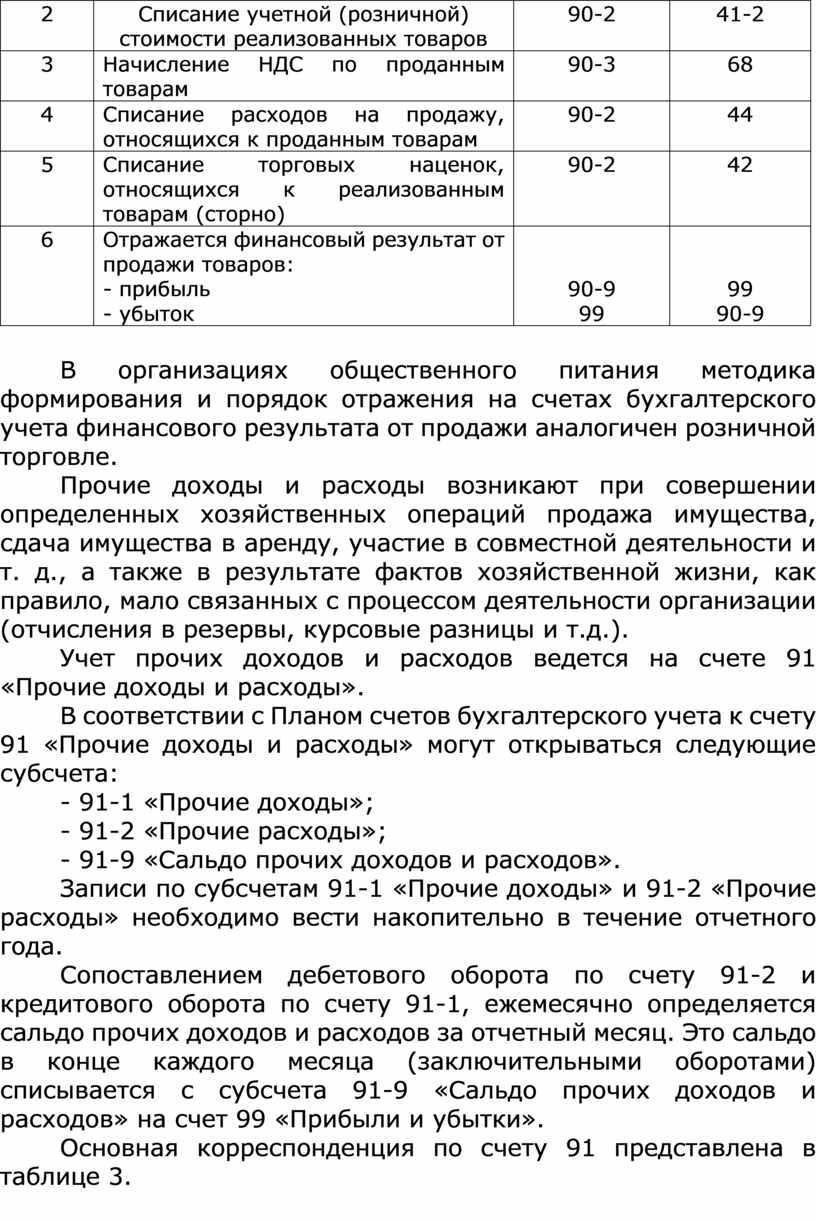

|

2 |

Списание учетной (розничной) стоимости реализованных товаров |

90-2 |

41-2 |

|

3 |

Начисление НДС по проданным товарам |

90-3 |

68 |

|

4 |

Списание расходов на продажу, относящихся к проданным товарам |

90-2 |

44 |

|

5 |

Списание торговых наценок, относящихся к реализованным товарам (сторно) |

90-2 |

42 |

|

6 |

Отражается финансовый результат от продажи товаров: - прибыль - убыток |

90-9 99 |

99 90-9 |

В организациях общественного питания методика формирования и порядок отражения на счетах бухгалтерского учета финансового результата от продажи аналогичен розничной торговле.

Прочие доходы и расходы возникают при совершении определенных хозяйственных операций продажа имущества, сдача имущества в аренду, участие в совместной деятельности и т. д., а также в результате фактов хозяйственной жизни, как правило, мало связанных с процессом деятельности организации (отчисления в резервы, курсовые разницы и т.д.).

Учет прочих доходов и расходов ведется на счете 91 «Прочие доходы и расходы».

В соответствии с Планом счетов бухгалтерского учета к счету 91 «Прочие доходы и расходы» могут открываться следующие субсчета:

- 91-1 «Прочие доходы»;

- 91-2 «Прочие расходы»;

- 91-9 «Сальдо прочих доходов и расходов».

Записи по субсчетам 91-1 «Прочие доходы» и 91-2 «Прочие расходы» необходимо вести накопительно в течение отчетного года.

Сопоставлением дебетового оборота по счету 91-2 и кредитового оборота по счету 91-1, ежемесячно определяется сальдо прочих доходов и расходов за отчетный месяц. Это сальдо в конце каждого месяца (заключительными оборотами) списывается с субсчета 91-9 «Сальдо прочих доходов и расходов» на счет 99 «Прибыли и убытки».

Основная корреспонденция по счету 91 представлена в таблице 3.

Таблица 3

Корреспонденция счетов по счету 91 «Прочие доходы и расходы»

|

№ п/п |

Содержание хозяйственной операции |

Дебет счета |

Кредит счета |

|

1 |

Отражена выручка от продажи объекта основных средств |

62 |

91-1 |

|

2 |

Отражена остаточная стоимость объекта основных средств, выбывшего в результате продажи |

91-2 |

01 |

|

3 |

Оприходованы материалы после списания объекта основных средств |

10-5 |

91-1 |

|

4 |

Сумма положительной курсовой разницы от валютных операций |

52 |

91-1 |

|

5 |

Отрицательная курсовая разница от валютных операций |

91-2 |

52 |

|

6 |

Создание резерва по сомнительным долгам |

91-2 |

63 |

|

7 |

Получены штрафы, пени |

51 |

91-1 |

|

8 |

Списана стоимость материалов, выбывших в результате продажи |

91-2 |

10-1 |

|

9 |

Затраты на содержание законсервированных производственных мощностей |

91-2 |

20 |

|

10 |

Сумма невостребованной кредиторской задолженности прошлых лет, выявленная в отчетном году |

60,76 |

91-1 |

|

11 |

Сумма дебиторской задолженности, по которой истек срок исковой давности |

91-2 |

62 |

|

12 |

Отражена прибыль от прочих видов деятельности |

91-9 |

99 |

|

13 |

Отражен убыток от прочих видов деятельности в отчетном периоде |

99 |

91-9 |

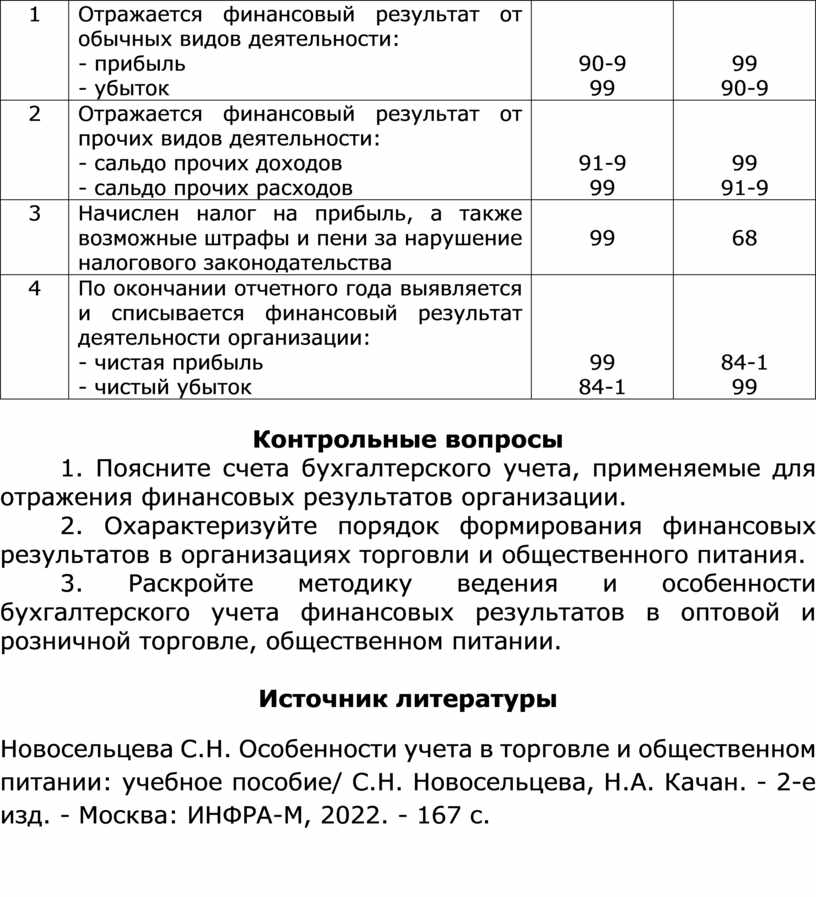

В таблице 4 представлены бухгалтерские записи по учету формирования конечного финансового результата деятельности организации.

Таблица 4

Корреспонденция счетов по учету формирования конечного финансового результата

|

№ п/п |

Содержание хозяйственной операции |

Дебет счета |

Кредит счета |

|

1 |

Отражается финансовый результат от обычных видов деятельности: - прибыль - убыток |

90-9 99 |

99 90-9 |

|

2 |

Отражается финансовый результат от прочих видов деятельности: - сальдо прочих доходов - сальдо прочих расходов |

91-9 99 |

99 91-9 |

|

3 |

Начислен налог на прибыль, а также возможные штрафы и пени за нарушение налогового законодательства |

99 |

68 |

|

4 |

По окончании отчетного года выявляется и списывается финансовый результат деятельности организации: - чистая прибыль - чистый убыток |

99 84-1 |

84-1 99 |

Контрольные вопросы

1. Поясните счета бухгалтерского учета, применяемые для отражения финансовых результатов организации.

2. Охарактеризуйте порядок формирования финансовых результатов в организациях торговли и общественного питания.

3. Раскройте методику ведения и особенности бухгалтерского учета финансовых результатов в оптовой и розничной торговле, общественном питании.

Источник литературы

Новосельцева С.Н. Особенности учета в торговле и общественном питании: учебное пособие/ С.Н. Новосельцева, Н.А. Качан. - 2-е изд. - Москва: ИНФРА-М, 2022. - 167 c.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.