Поделиться

ДОКУМЕНТИРОВАНИЕ ХОЗЯЙСТВЕННЫХ ОПЕРАЦИЙ И ВЕДЕНИЕ БУХГАЛТЕРСКОГО УЧЕТА АКТИВОВ ОРГАНИЗАЦИИ (ПРОФЕССИОНАЛЬНЫЙ МОДУЛЬ 01)

МДК.01.01 «Практические основы бухгалтерского учета имущества организации»

Лекция 4

УЧЕТ ОСНОВНЫХ СРЕДСТВ

План:

4.1. Основные средства и задачи их учета

4.2. Классификация основных средств

4.3. Оценка основных средств

4.4. Документальное оформление движения основных средств

4.5. Аналитический (инвентарный) учет основных средств

4.6 Учет наличия и поступления основных средств

4.7. Амортизация основных средств

4.8. Бухгалтерский учет амортизации основных средств

4.9. Порядок начисления амортизации для целей налогообложения

4.10. Учет выбытия основных средств

4.11. Учет затрат по восстановлению основных средств

4.12. Учет консервации и модернизации основных средств

4.13. Переоценка основных средств

4.14. Учет арендованных основных средств

4.14.1. Учет операций по текущей аренде у арендодателя

4.14.2. Учет операций по текущей аренде у арендатора

4.15. Учет лизинговых операций

4.15.1. Учет операций лизинга в случае, когда имущество числится на балансе лизингодателя

4.15.2. Учет операций лизинга в случае, когда имущество числится на балансе лизингополучателя

4.1. Основные средства и задачи их учета

Производственно-хозяйственная деятельность организаций обеспечивается не только за счет использования материальных, трудовых и финансовых ресурсов, но и за счет основных фондов — средств труда и материальных условий процесса труда. Средства труда — станки, рабочие машины, передаточные устройства и т. п., а материальные условия процесса труда — производственные здания, транспортные средства и др.

Порядок учета и движения основных средств определяется ФСБУ 6/2020 «Основные средства» (ФСБУ 6/2020, утвержденным Приказом Минфина РФ от 17.09.2020 № 204н).

Согласно ФСБУ 6/2020, объектом основных средств считается актив, характеризующийся одновременно следующими признаками:

1. Имеет материально-вещественную форму.

2. Предназначен для использования организацией в ходе обычной деятельности при производстве и (или) продаже ею продукции (товаров),при выполнении работ или оказании услуг, для охраны окружающей среды, для предоставления за плату во временное пользование, для управленческих нужд.

3. Предназначен для использования организацией в течение периода более 12 месяцев или обычного операционного цикла, превышающего 12 месяцев.

4. Способен приносить организации экономические выгоды (доход) в будущем.

Организация сама устанавливает любой лимит стоимости. Затраты на приобретение, создание малоценных объектов с признаками основных средств, имеющих стоимость ниже лимита, признаются расходами периода, в котором они понесены. При этом организация должна обеспечить надлежащий контроль наличия и движения таких активов, например, на забалансовом счете.

Основные средства играют важную роль в процессе труда, так как они в своей совокупности образуют производственно-техническую базу организации и определяют ее производственный потенциал.

Организация имеет право владения, пользования и распоряжения основными средствами: продавать или безвозмездно передавать другим организациям, обменивать, сдавать в аренду, предоставлять бесплатно во временное пользование либо взаймы принадлежащие ей здания, сооружения, оборудование, транспортные средства, инвентарь, списывать с баланса, если они изношены или морально устарели, независимо от того, полностью они амортизированы или частично.

Отсюда главные задачи бухгалтерского учета основных средств сводятся к сбору информации, обеспечивающей возможность соответствующим службам организации выполнять указанные далее функции или бухгалтерии самостоятельно осуществлять их:

· контроль за сохранностью и наличием основных средств по местам их использования, правильное документальное оформление и своевременное отражение в учете их поступления, выбытия и перемещения;

· контроль за рациональным расходованием ресурсов на реконструкцию и модернизацию основных средств;

· исчисление доли стоимости основных средств в виде амортизационных отчислений для включения в затраты организации;

· контроль за эффективностью использования рабочих машин, оборудования, производственных площадей, транспортных средств и других основных средств с целью своевременного проведения ремонта;

· контроль за сохранностью объектов, переведенных на консервацию.

Эти задачи решаются с помощью надлежаще оформленной документации и при условии обеспечения правильной организации учета наличия и движения основных средств, расчетов по их амортизации и учета затрат на ремонт как по местам их эксплуатации, так и по организации в целом.

4.2. Классификация основных средств

Для организации учета основных средств, отвечающих поставленным задачам, важное значение имеет их классификация. По назначению основные средства подразделяются на:

· производственные основные средства основной деятельности;

· производственные основные средства вспомогательных и обслуживающих производств;

· непроизводственные (жилищно-коммунального и культурно-бытового назначения).

Основные средства непроизводственного назначения непосредственно не участвуют в процессе производства, но их используют для обеспечения культурно-бытовых нужд Работников организации (основные средства жилищно-коммунального хозяйства, поликлиник, медицинских пунктов, клубов, стадионов, детских садов и т. д.).

К основным средствам производственного назначения относятся: машины, станки, аппараты, инструменты, вы Числительная техника, а также здания основных и вспомогательных цехов, отделов и служб, предназначенные для производственного процесса (связанные с осуществлением предпринимательской деятельности), или здания складов, резервуары, транспортные средства, используемые для перемещения и хранения предметов и продуктов труда, хозяйственный инвентарь, мебель и другие основные средства, использование которых направлено на систематическое получение прибыли как основной цели деятельности организации.

По видам основные средства подразделяются на следующие группы:

· здания ( производственные цеха, склады, фермы, жилые здания);

· сооружения (силосные башни, ток крытый, оросительные сооружения, охладители);

· передаточные устройства (трубопроводы, электросети);

· машины и оборудование (электродвигатели, измерительные приборы, вычислительная техника);

· транспортные средства (автомобили, тракторы, автокары, гужевой транспорт);

· инструменты (электродрели);

· производственный инвентарь (верстаки, рабочие столы);

· хозяйственный инвентарь (конторская обстановка, кресла, шкафы);

· рабочий скот (рабочие лошади, волы, верблюды);

· многолетние насаждения (сады, виноградники, ягодники);

· капитальные затраты по улучшению земель (по корчевке пней, очистке полей от валунов);

· стоимость земельных участков, лесных, водных угодий, переданных предприятию в собственность;

· прочие основные средства (библиотечные фонды, спортивный инвентарь).

Классификация по видам положена в основу их аналитического учета и составления отчетности о наличии и движении основных средств.

По степени использования основные средства подразделяются на находящиеся:

· в эксплуатации;

· в запасе (резерве);

· в стадии достройки, дооборудования, реконструкции и частичной ликвидации;

· на консервации.

В зависимости от имеющихся прав на объекты основные средства подразделяются на:

· собственные;

· арендованные;

· объекты, находящиеся у организации в оперативном управлении или хозяйственном ведении;

· полученные организацией безвозмездно в доверительное управление.

· инвестиционная недвижимость.

ФСБУ 6/2020 ввел новую группу основных средств - инвестиционную недвижимость. Группа включает объекты недвижимости, приобретенные специально для получения дохода от сдачи в аренду или от прироста стоимости.

4.3. Оценка основных средств

Различают первоначальную, остаточную, восстановительную и ликвидационную стоимость основных средств.

В бухгалтерском учете и отчетности основные средства отражаются, как правило, по первоначальной стоимости, Которая определяется для объектов:

· изготовленных на самом предприятии, а также приобретенных за плату у других организаций и лиц — исходя из фактических затрат на изготовление или приобретение этих объектов, включая расходы по доставке, монтажу, установке;

· внесенных учредителями в счет их вкладов в уставный капитал — по согласованной стоимости;

· полученных от других организаций и лиц безвозмездно, а также в качестве субсидий правительственного органа — по рыночной стоимости на дату принятия к бухгалтерскому учету в качестве вложений во внеоборотные активы.

Первоначальной стоимостью объекта основных средств считается общая сумма связанных с этим объектом капитальных вложений, осуществленных до признания объекта в бухгалтерском учете. После признания основное средство можно оценивать:

· по первоначальной стоимости, когда стоимость объекта и сумма накопленной амортизации не подлежат изменению, за исключением случаев, когда стоимость основного средства увеличивается на сумму капитальных вложений, связанных с улучшением и (или) восстановлением этого объекта;

· по переоцененной (восстановительной) стоимости, когда стоимость основного средства регулярно переоценивается таким образом, чтобы она не отличалась существенно от их справедливой стоимости.

Справедливая стоимость — цена, которая была бы получена при продаже актива или уплачена при передаче обязательства в ходе обычной сделки между участниками рынка на дату оценки.

Первоначальная стоимость включает:

· договорную стоимость актива, подлежащую уплате поставщику;

· стоимость активов, списываемую или амортизируемую в связи с их использованием при осуществлении капвложений;

· зарплату с отчислениями на обязательное соцстрахование, начисленную работникам, принимающим участие в осуществлении капвложений;

· оценочное обязательство, в том числе по будущему демонтажу, утилизации имущества и восстановлению окружающей среды.

Балансовая (остаточная) стоимость объекта основных средств представляет собой его первоначальную стоимость, уменьшенную на суммы накопленной амортизации и обесценения. ФСБУ 6/2020 требует проводить обязательную’ проверку основных средств на обесценение.

Под обесценением понимается состояние актива, при котором его балансовая стоимость превышает сумму, которая может быть получена при использовании актива или в результате его продажи.

Организация с упрощенным учетом может не проверять основные средства на обесценение. В этом случае балансовая стоимость ОС на отчетную дату представляет собой их первоначальную стоимость, уменьшенную на суммы накопленной амортизации.

Ликвидационной стоимостью основных средств считается величина, которую компания получила бы в случае выбытия объекта по окончании срока полезного использования, включая стоимость остающихся материальных ценностей, и за вычетом предполагаемых затрат на выбытие.

ФСБУ 6/2020 (п.30) ввёл термин «ликвидационная стоимость», Ликвидационная стоимость — это разница между суммой, которую могла бы иметь фирма при выбытии основных средств, не исключая ценности, образующиеся в результате выбытия и расчетной суммой затрат на выбытие.

Ликвидационная стоимость определяется, когда истек срок полезного использования основного средства. Она может принимать нулевое значение, если организация не рассчитывает на доходы от выбытия основного средства, либо они незначительны.

4.4. Документальное оформление движения основных средств

Движение основных средств связано с осуществлением хозяйственных операций по поступлению, внутреннему перемещению и выбытию основных средств. Указанные операции оформляют типовыми формами первичной учетной документации.

Поступающие основные средства принимает комиссия, назначаемая руководителем организации. Для оформления приемки комиссия составляет в одном экземпляре акт о приеме-передаче объекта основных средств (ф. № ОС-Г) на каждый объект в отдельности. Общий акт на несколько объектов можно составлять лишь в том случае, если объекты однотипны, имеют одинаковую стоимость и приняты одновременно под ответственность одного и того же лица.

После оформления акты о приеме-передаче основных средств передают в бухгалтерию предприятия. К акту прилагают техническую документацию, относящуюся к данному объекту (паспорт, чертежи и др.).

На основании акта бухгалтерия открывает инвентарную карточку учета объекта основных средств (ф. № ОС-56), после чего техническую документацию передают в технический отдел предприятия.

Приемку законченных работ по достройке и дооборудованию объекта, производимых в порядке капитальных вложений, оформляют актом о приеме-сдаче отремонтированных, реконструированных и модернизированных объектов основных средств (ф. № ОС-3).

Внутреннее перемещение основных средств из одного цеха (отдела, участка) в другой, а также их передачу из запаса (со склада) в эксплуатацию оформляют накладной на внутреннее перемещение объекта основных средств (ф. № ОС-2).

Операции по ликвидации всех основных средств, кроме автотранспортных, оформляют актом о списании объекта основных средств (ф. № ОС-4), а списание грузового или легкового автомобиля, прицепа или полуприцепа — актом о списании автотранспортных средств (ф. № ОС-4а).

Унифицированные формы первичных документов по учету движения основных средств очень громоздкие, и, пользуясь рекомендациями ФЗ «О бухгалтерском учете» (закон от 06.12.2011 № 402-ФЗ), организации вправе разработать свои, сохранив обязательные реквизиты. Все разработанные формы документов должны быть утверждены приказом руководителя организации в учетной политике.

4.5. Аналитический (инвентарный) учет основных средств

Единицей учета основных средств является отдельный инвентарный объект, под которым понимают законченное устройство, предмет или комплекс предметов со всеми приспособлениями и принадлежностями, выполняющими вместе одну функцию.

Каждому инвентарному объекту присваивают определенный инвентарный номер, который сохраняется за данным объектом на все время его нахождения в эксплуатации, запасе или консервации. Инвентарный номер прикрепляется или обозначается на учитываемом предмете и обязательно указывается в документах, связанных с движением основных средств.

Инвентарные номера выбывших объектов могут присваиваться другим, вновь поступившим основным средствам Не ранее чем через 5 лет после выбытия.

Арендуемые основные средства значатся у арендатора под инвентарными номерами, присвоенными им арендодателем.

Основным регистром аналитического учета основных средств являются инвентарные карточки учета основных средств (ф. № ОС-6). Оборотная сторона инвентарной карточки предназначена для краткой индивидуальной характеристики объекта.

Инвентарные карточки (ф. № ОС-6) составляют в бухгалтерии на каждый инвентарный номер в одном экземпляре.

В организациях, имеющих небольшое количество основных средств, пообъектный учет может быть организован в инвентарной книге учета основных средств (ф. № ОС-6б).

Инвентарные карточки (книги) заполняют на основании первичных документов (актов о приеме-передаче основных средств, технических паспортов и др.), которые передают затем под расписку в соответствующий отдел предприятия.

В бухгалтерии инвентарные карточки формируют в инвентарную картотеку, построенную по видам основных средств. 4.6. Учет наличия и поступления основных средств.

4.6 Учет наличия и поступления основных средств

Синтетический учет наличия и движения основных средств, принадлежащих организации, ведут на счете 01 «Основные средства» по первоначальной стоимости.

Счет активный, сальдовый, инвентарный.

Сальдо дебетовое — отражает сумму первоначальной стоимости действующих, находящихся в запасе м на консервации собственных основных средств организации.

Оборот по дебету — отражает поступление, оборот по кредиту — выбытие объектов по разным причинам.

К синтетическому счету 01 могут быть открыты 3 субсчета:

· 01/1 «Собственные основные средства»;

· 01/2 «Арендованные основные средства»;

· 01/9 «Выбытие основных средств».

Поступление основных средств на предприятие может происходить различными путями:

· созданы на самом предприятии при осуществлении долгосрочных инвестиций;

· приобретены за плату у других организаций;

· получены безвозмездно;

· получены от учредителей в виде вклада в уставный капитал;

· поступили для осуществления совместной деятельности.

Все затраты, связанные с поступлением основных средств, относят вначале в дебет счета 08 «Вложения во внеоборотные активы» с кредита различных счетов, а при взводе объекта в эксплуатацию и принятии к учету объекта затраты со счета 08 списывают на счет 01 «Основные средства» по первоначальной стоимости и отражают в бухгалтерском учете следующими проводками:

1. Строительство, дооборудование, реконструкция:

· в сумме фактических затрат:

Д-т 08 К-т 02, 70, 69, 10, 60, 76 и др.;

· на первоначальную стоимость: Д-т 01 К-т 08.

2. Приобретение у поставщиков:

· на покупную стоимость: Д-т 08 К-т 60;

· на сумму НДС: Д-т 19 К-т 60;

· на первоначальную стоимость при принятии к учету:

Д-т 01 К-т 08.

3. Внесение учредителями в счет вклада в уставный капитал предприятия:

· на согласованную стоимость: Д-т 08 К-т 75/1;

· на первоначальную стоимость при принятии к учету: Д-т 01 К-т 08.

4. Безвозмездное получение от других организаций и физических лиц:

· Д-т 08 К-т 98 «Доходы будущих периодов», субсчет 2 «Безвозмездные поступления»;

· Д-т 01 К-т 08 — на первоначальную стоимость;

· на сумму ежемесячно начисленной амортизации (Д-т 20, 25, 26, 44 К-т 02) в течение срока полезного использования списывают часть доходов будущих периодов со счета 98/2 на счет 91, субсчет «Прочие доходы», проводкой:

Д-т 98/2 К-т 91.

При безвозмездной передаче и получении организациями внебюджетной сферы объектов имущества от физлиц или других организаций, первоначальной стоимостью является справедливая стоимость на дату их получения или стоимость, указанная в передаточных документах. Недвижимое имущество может оцениваться по кадастровой стоимости.

Если справедливую стоимость оценить невозможно, а в передаточных документах цена не указана, то имущество в учете оценивается по той стоимости, по которой объекты числились на балансе у передающей стороны. А если и такой информации нет, принимают к учету в условной оценке — один объект, один рубль.

5. Получение основных средств в доверительное управление: Д-т 01 К-т 79.

Основанием служат договор доверительного управления и первичные документы с пометкой «Д. У.».

Синтетический учет по счету 01 ведут по дебету м ю кредиту счета 01 на основании актов о списании объекта основных средств (ф. ОС-4) и актов о приеме-передаче основных средств (ф. ОС-1),

Пример 1

Фирма приобрела агрегат. В счете-фактуре поставщика указано:

отпускная цена — 70 000 руб.

НДС — 14 000 руб.

Итого к оплате — 84 000 руб.

Расходы по доставке и установке агрегата составили 5000 руб.

Отразить в учете расходы по приобретению агрегата и принятию его к бухгалтерскому учету.

1. Отражаются затраты на приобретение:

Д-т 08 К-т 60 — 70 000 руб.

Д-т 19 К-т 60 — 14 000 руб.

Д-т 08 К-т 76, 70, 69 — 5000 руб.

2. Оприходован агрегат в состав основных средств в сумме фактических затрат (по первоначальной стоимости):

Д-т01 К-т 08 — 75 000 руб. (70 000 + 5000).

3. Оплачен счет поставщика: Д-т 60 К-т 51 — 84 000 руб.

4. Одновременно НДС, уплаченный поставщику, списывается в возмещение из бюджета: Д-т 68 К-т 19 — 14 000 руб.

Пример 2

Учредителями внесены основные средства по согласованной стоимости 125 000 руб. в счет вклада в уставный капитал. Расходы по доставке и установке составили 3000 руб.

Отразить в учете операции по оприходованию объекта в состав основных средств.

1. На согласованную стоимость: Д-т 08 К-т 751 — 125 000 руб.

2. На затраты по доставке: Д-т 08 К-т 70, 69, 76 — 3000 руб.

3. Оприходование в состав основных средств по первоначальной стоимости:

Д-т 01 К-т 08 — 128 000 руб.

Пример 3

Безвозмездно получен агрегат от другой организации. Справедливая стоимость агрегата на дату принятия к учету 135 000 руб. Срок полезного использования агрегата установлен 3 года. Затраты на наладку агрегата составили 1800 руб.

В учете эти операции будут отражены записями.

Решение:

1. На стоимость агрегата: Д-т 08 К-т 98/2 — 135 000 руб.

2. На затраты по наладке: Д-т 08 К-т 70, 69 — 1800 руб.

3. Оприходование агрегата в состав основных средств по Первоначальной стоимости:

Д-т01 К-т 08 — 136 800 руб.

4. На сумму ежемесячно начисленной амортизации в течение трех лет:

Д-т 26 К-т 02 — 3800 руб. (136 800 : 3 : 12 мес.)

И одновременно долю доходов будущих периодов со счета 98 списывают на прочие доходы:

Д-т 98/2 К-т 91/1 — 3800 руб.

4.7. Амортизация основных средств

В процессе эксплуатации основные средства изнашиваются. Различают износ основных средств моральный и физический.

Моральный износ — это частичная утрата основными средствами их потребительской стоимости под влиянием технического прогресса и совершенствования процесса производства.

Физический износ — утрата основными средствами их первоначальных технико-эксплуатационных качеств.

Бухгалтерскому учету подлежит физический износ.

В соответствии с ФСБУ 6/2020 стоимость объектов основных средств погашается посредством начисления амортизации.

Амортизация — это включение в затраты производства части стоимости основных средств.

Амортизация не начисляется на:

· объекты жилищного фонда (жилые дома, общежития), кроме сданных в аренду;

· земельные участки и объекты природопользования;

· библиотечные фонды;

· объекты основных средств некоммерческих организаций;

· объекты, отнесенные к музейным коллекциям.

По указанным объектам основных средств производится начисление амортизации в конце отчетного года по установленным нормам амортизационных отчислений. Движение сумм износа по указанным объектам учитывается на забалансовом счете 010 «Износ основных средств».

Амортизация не начисляется также на объекты стоимостью менее установленного в организации лимита за единицу. При передаче их в эксплуатацию стоимость объектов полностью списывается на издержки производства и управления и отражается в учете записью.

Д-т 20, 26 К-т 10.

Начисление амортизации:

· начинается с момента признания объекта основных средств в бухгалтерском учете или (по решению организации) с первого числа месяца, следующего за месяцем признания объекта основных средств в бухгалтерском учете;

· прекращается с момента списания основного средства с бухгалтерского учета или (по решению организации) с первого числа месяца, следующего за месяцем списания объекта основных средств с бухгалтерского учета.

Амортизацию продолжают начислять даже в ситуации простоя или прекращения работы основных средств временно.

В процессе начисления амортизации участвуют 3 элемента;

· срок полезного использования;

· способ начисления амортизации;

· ликвидационная стоимость.

Главные пользователи бухгалтерской информации — это лица, которые вложили свои деньги в компанию, т. е. инвесторы. Они заинтересованы в более высокой прибыли организации, а она зависит в том числе от размера начисленной амортизации. Для этого и рассчитывают ликвидационную стоимость.

Устанавливая ликвидационную стоимость, нужно:

1. Представить, что объект уже находится в том состоянии, в котором будет на момент окончания срока полезного использования.

2. Затем установить, как и за сколько можно было бы продать такой объект на дату признания.

Продажа может быть связана с определенными затратами. Например, демонтажом объекта, оплатой регистрационных действий, пошлин и т. п.

Такого рода затраты вычитают из возможной стоимости продажи. Это и будет ликвидационная стоимость, т. е. столько денег может поступить в компанию от продажи объекта. Ликвидационную стоимость нужно устанавливать для каждого объекта, по которому начисляется амортизация. Ликвидационная стоимость может быть признана равной нулю:

· если по завершении срока полезного использования никаких поступлений от выбытия основных средств не ожидается;

· возможная сумма поступления от будущего выбытия основных средств не существенна;

· возможная сумма к поступлению от выбытия не может быть определена.

Сумма амортизации объекта ОС за отчетный период определяется таким образом, чтобы к концу срока амортизации балансовая стоимость этого объекта стала равной его ликвидационной стоимости.

Существует несколько формул для определения ликвидационной стоимости. Наиболее актуальной является та, которая позволяет приблизить расценки к рыночным:

ЛС = Рыночная стоимость х

х (1 - Коэффициент при вынужденной реализации)

Коэффициент может составлять 0,1-0,5 или 10-50%. Точная его величина определяется в зависимости от рыночной пены на актив. Устанавливается коэффициент в результате экспертной оценки. Зависит он от следующих факторов:

· предполагаемые сроки реализации;

· амортизация оборудования и его тип;

· рыночная оценка актива;

· общая ситуация в требуемом рыночном сегменте.

Срок полезного использования основных средств определяется при их постановке на учет исходя из:

· ожидаемого периода эксплуатации с учетом производительности или мощности, нормативных и других ограничений эксплуатации, намерений руководства организации в отношении использования объекта;

· ожидаемого физического износа с учетом режима эксплуатации (количества смен), системы проведения ремонтов, естественных условий, влияния агрессивной среды и иных факторов;

· ожидаемого морального устаревания, в частности, в результате изменения или усовершенствования производственного процесса или в результате изменения рыночного спроса на продукцию или услуги;

· планов по замене основных средств, модернизации, реконструкции, технического перевооружения.

По объектам недвижимости, по которым закончены капитальные вложения, оформлены соответствующие первичные документы о приеме-передаче, документы переданы на государственную регистрацию и объекты введены в эксплуатацию, амортизация начисляется в общем порядке по их регистрации и включения в состав основных средств. До государственной регистрации построенный объект учитывается в составе основных средств на отдельном субсчете, открытом к счету 01 «Основные средства».

Все амортизируемое имущество распределяется по амортизационным группам в соответствии со сроками его полезного использования налогового учета.

Амортизируемое имущество объединяется в следующие амортизационные группы:

· I труппа — все недолговечное имущество со сроком полезного использования от 1 года до 2 лет включительно;

· II группа — имущество со сроком полезного использования свыше 2 лет до 3 лет включительно;

· III группа — имущество со сроком полезного использования свыше 3 лет до 5 лет включительно;

· IV группа — имущество со сроком полезного использования свыше 5 лет до 7 лет включительно;

· V группа — имущество со сроком полезного использования свыше 7 лет до 10 лет включительно;

· VI группа — имущество со сроком полезного использования свыше 10 лет до 15 лет включительно;

· VII группа — имущество со сроком полезного использования свыше 15 лет до 20 лет включительно;

· VIII группа — имущество со сроком полезного использования свыше 20 лет до 25 лет включительно;

· IХ группа — имущество со сроком полезного использования свыше 25 лет до 30 лет включительно;

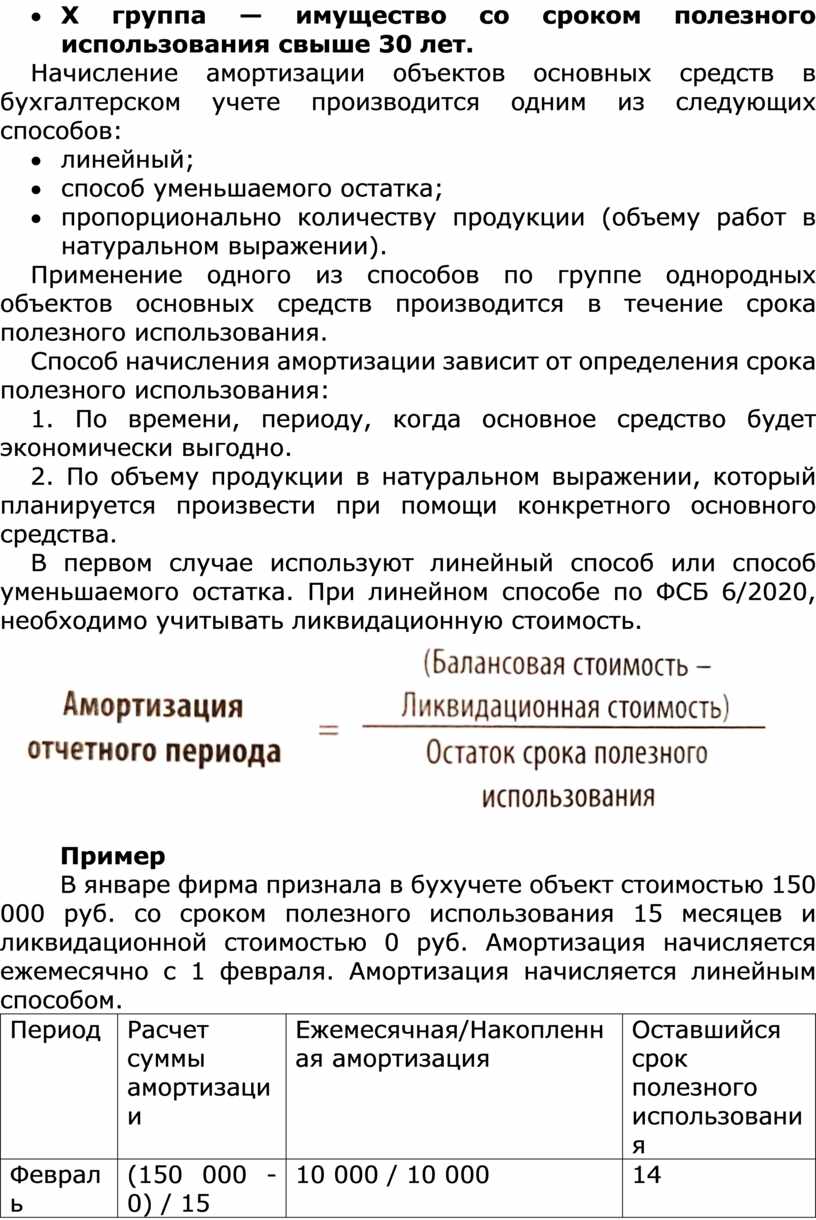

· Х группа — имущество со сроком полезного использования свыше 30 лет.

Начисление амортизации объектов основных средств в бухгалтерском учете производится одним из следующих способов:

· линейный;

· способ уменьшаемого остатка;

· пропорционально количеству продукции (объему работ в натуральном выражении).

Применение одного из способов по группе однородных объектов основных средств производится в течение срока полезного использования.

Способ начисления амортизации зависит от определения срока полезного использования:

1. По времени, периоду, когда основное средство будет экономически выгодно.

2. По объему продукции в натуральном выражении, который планируется произвести при помощи конкретного основного средства.

В первом случае используют линейный способ или способ уменьшаемого остатка. При линейном способе по ФСБ 6/2020, необходимо учитывать ликвидационную стоимость.

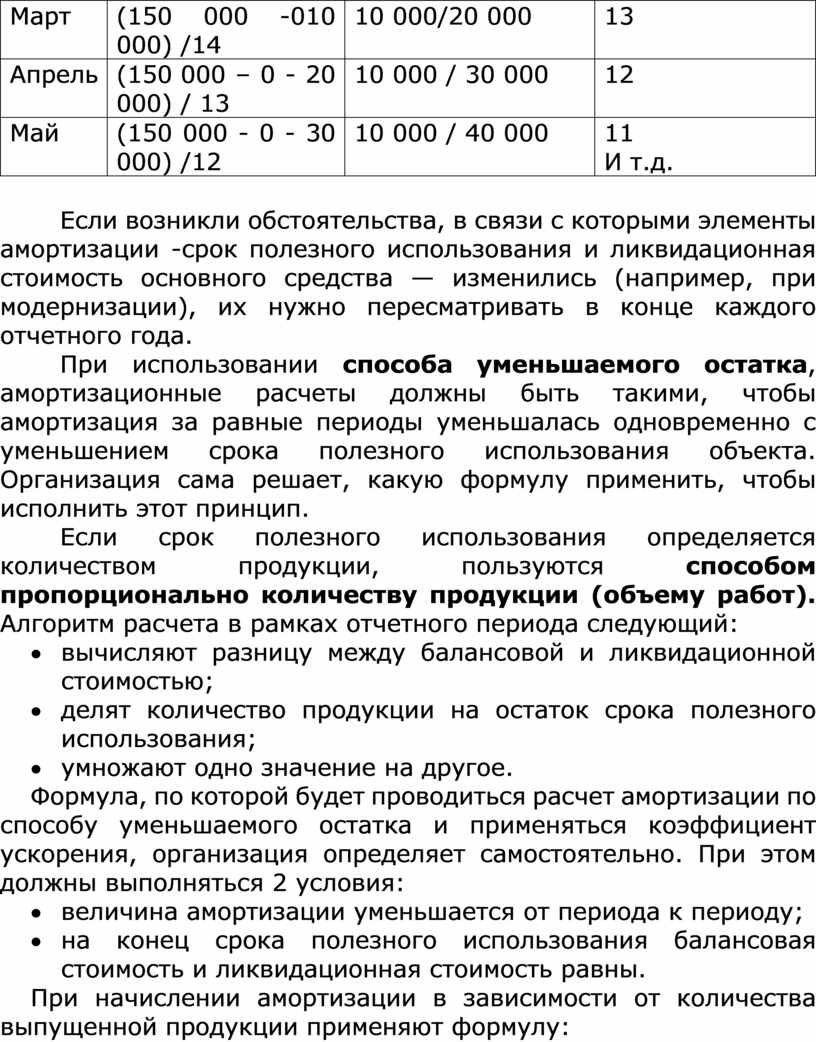

Пример

В январе фирма признала в бухучете объект стоимостью 150 000 руб. со сроком полезного использования 15 месяцев и ликвидационной стоимостью 0 руб. Амортизация начисляется ежемесячно с 1 февраля. Амортизация начисляется линейным способом.

|

Период |

Расчет суммы амортизации |

Ежемесячная/Накопленная амортизация |

Оставшийся срок полезного использования |

|

Февраль |

(150 000 - 0) / 15 |

10 000 / 10 000 |

14 |

|

Март |

(150 000 -010 000) /14 |

10 000/20 000 |

13 |

|

Апрель |

(150 000 – 0 - 20 000) / 13 |

10 000 / 30 000 |

12 |

|

Май |

(150 000 - 0 - 30 000) /12 |

10 000 / 40 000 |

11 И т.д. |

Если возникли обстоятельства, в связи с которыми элементы амортизации -срок полезного использования и ликвидационная стоимость основного средства — изменились (например, при модернизации), их нужно пересматривать в конце каждого отчетного года.

При использовании способа уменьшаемого остатка, амортизационные расчеты должны быть такими, чтобы амортизация за равные периоды уменьшалась одновременно с уменьшением срока полезного использования объекта. Организация сама решает, какую формулу применить, чтобы исполнить этот принцип.

Если срок полезного использования определяется количеством продукции, пользуются способом пропорционально количеству продукции (объему работ). Алгоритм расчета в рамках отчетного периода следующий:

· вычисляют разницу между балансовой и ликвидационной стоимостью;

· делят количество продукции на остаток срока полезного использования;

· умножают одно значение на другое.

Формула, по которой будет проводиться расчет амортизации по способу уменьшаемого остатка и применяться коэффициент ускорения, организация определяет самостоятельно. При этом должны выполняться 2 условия:

· величина амортизации уменьшается от периода к периоду;

· на конец срока полезного использования балансовая стоимость и ликвидационная стоимость равны.

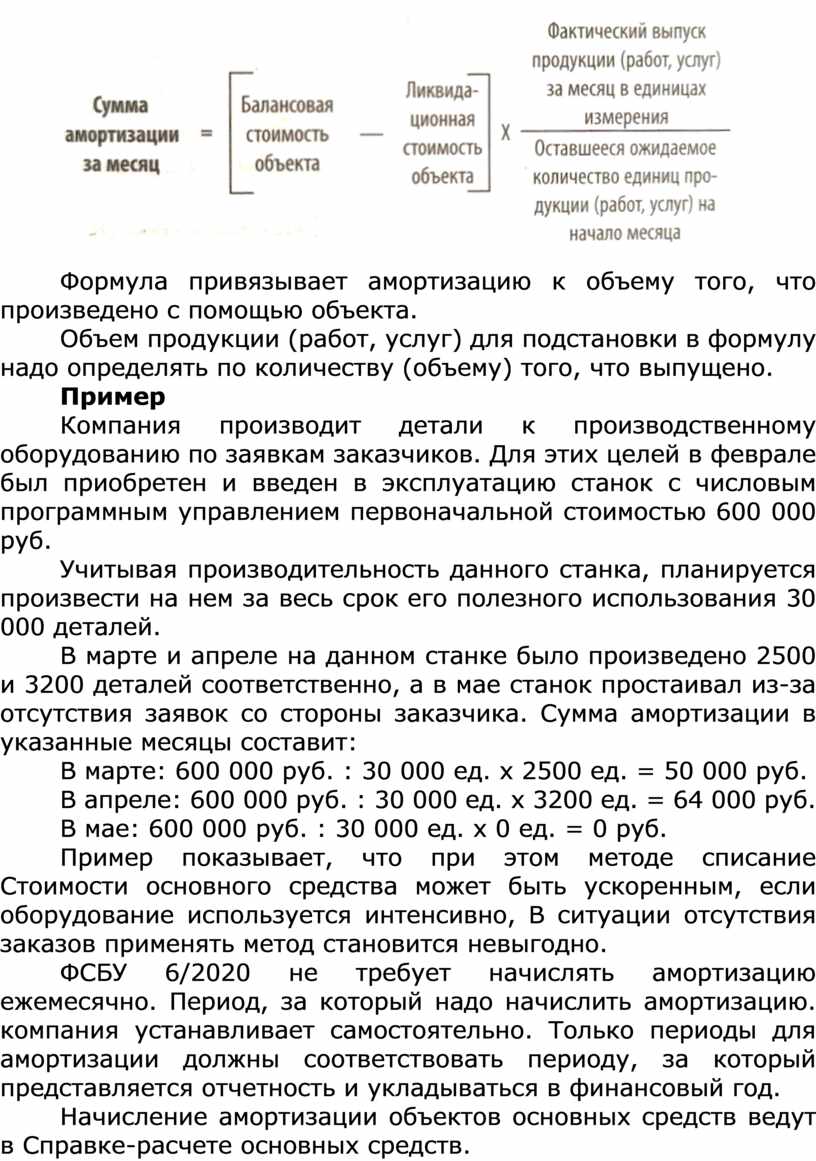

При начислении амортизации в зависимости от количества выпущенной продукции применяют формулу:

Формула привязывает амортизацию к объему того, что произведено с помощью объекта.

Объем продукции (работ, услуг) для подстановки в формулу надо определять по количеству (объему) того, что выпущено.

Пример

Компания производит детали к производственному оборудованию по заявкам заказчиков. Для этих целей в феврале был приобретен и введен в эксплуатацию станок с числовым программным управлением первоначальной стоимостью 600 000 руб.

Учитывая производительность данного станка, планируется произвести на нем за весь срок его полезного использования 30 000 деталей.

В марте и апреле на данном станке было произведено 2500 и 3200 деталей соответственно, а в мае станок простаивал из-за отсутствия заявок со стороны заказчика. Сумма амортизации в указанные месяцы составит:

В марте: 600 000 руб. : 30 000 ед. х 2500 ед. = 50 000 руб.

В апреле: 600 000 руб. : 30 000 ед. х 3200 ед. = 64 000 руб.

В мае: 600 000 руб. : 30 000 ед. х 0 ед. = 0 руб.

Пример показывает, что при этом методе списание Стоимости основного средства может быть ускоренным, если оборудование используется интенсивно, В ситуации отсутствия заказов применять метод становится невыгодно.

ФСБУ 6/2020 не требует начислять амортизацию ежемесячно. Период, за который надо начислить амортизацию. компания устанавливает самостоятельно. Только периоды для амортизации должны соответствовать периоду, за который представляется отчетность и укладываться в финансовый год.

Начисление амортизации объектов основных средств ведут в Справке-расчете основных средств.

На практике сумму амортизации за отчетный месяц определяют следующим образом: к сумме амортизации, начисленной в прошлом месяце, прибавляют амортизацию, начисленную по поступившим основным средствам в прошлом месяце, и вычитают амортизацию по выбывшим основным средствам в прошлом месяце.

4.8. Бухгалтерский учет амортизации основных средств

Суммы амортизационных отчислений по объектам основных средств регистрируются в бухгалтерском учете путем их накопления в течение амортизационного срока на синтетическом счете 02 «Амортизация основных средств». Счет пассивный, сальдовый, регулирующий.

Сальдо кредитовое отражает сумму начисленной амортизации всех объектов основных средств предприятия и одновременно сумму их возмещенной стоимости через амортизационные отчисления.

Оборот по кредиту — суммы начисленной амортизации за отчетный период.

Оборот по дебету — суммы амортизации по выбывшим основным средствам.

Суммы начисленной амортизации основных средств ежемесячно включают в издержки производства и обращения в корреспонденции:

Д-т 20, 25, 26, 44 К-т 02.

Списание суммы начисленной амортизации при выбытии основных средств отражают проводкой:

Д-т 02 К-т 01.

Счет 02 имеет два субсчета:

02/1 «Амортизация собственных основных средств»;

02/2 «Амортизация имущества, сданного в лизинг».

Сумма начисленной амортизации на счете 02 является источником долгосрочных инвестиций в основные ‘средства, их реконструкцию, техническое перевооружение.

Синтетический учет по счету 02 «Амортизация основных средств» ведут в учетных регистрах по счетам затрат.

4.9. Порядок начисления амортизации для целей налогообложения

Амортизируемыми основными средствами признается имущество со сроком полезного использования более 12 месяцев, используемое для производства и реализации продукции или для управления организацией (НК РФ в ред. Федерального закона от 27 июля 2010 г. № 229-ФЗ).

Налоговый кодекс РФ (ст. 259) предусматривает использование двух методов начисления амортизации для целей налогообложения: линейный и нелинейный.

Линейный метод начисления амортизации налогоплателыцик применяет к зданиям, сооружениям, передаточным устройствам, входящим в УШ-Х амортизационные группы независимо от сроков ввода в эксплуатацию этих объектов. К остальным основным средствам налогоплательщик вправе применять любой из методов начисления амортизации.

При применении линейного метода сумма начисленной амортизации за один месяц определяется как произведение его первоначальной (восстановительной) стоимости и нормы амортизации, определенной для данного объекта.

Норма амортизации по каждому объекту амортизируемого имущества определяется по формуле

![]()

где

![]() — норма амортизации в процентах к

первоначальной стоимости; n — срок полезного использования, выраженный в

месяцах.

— норма амортизации в процентах к

первоначальной стоимости; n — срок полезного использования, выраженный в

месяцах.

При применении нелинейного метода сумма ежемесячной амортизации в отношении амортизируемого имущества определяется как произведение суммарного баланса амортизационной группы и нормы амортизации, определенной для данной группы.

При нелинейном методе амортизацию надо начислять не по каждому объекту, а отдельно по каждой амортизационной группе по формуле

А = В х N/100,

где А — сумма амортизации за месяц по соответствующей амортизационной группе; В — суммарный баланс соответствующей амортизационной группы; N — норма амортизации для соответствующей амортизационной группы.

Налоговым кодексом РФ в новой редакции установлены следующие нормы амортизации по группам в процентах:

I группа — 14,3%;

II группа — 8,8%;

III группа — 5,6%;

IV группа — 3,8%;

V группа — 2,7%;

VI группа — 1,8%;

VII группа — 1,3%;

VIII группа — 1,0%;

IX группа — 0,8%;

Х группа — 0,7%.

Поскольку амортизацию надо исчислять ежемесячно, то и суммарный баланс (стоимость имущества) необходимо определять на 1-е число каждого месяца. Стоимость купленных основных средств будет увеличивать суммарный баланс соответствующей амортизационной группы с 1-го числа месяца, следующего за вводом объекта в эксплуатацию.

Суммарный баланс по каждой амортизационной группе необходимо ежемесячно уменьшать на сумму амортизации, начисленной в прошлом месяце.

Пример 1

ООО «Дон» закрепило в учетной политике для целей налогообложения с 1 января применять нелинейный метод амортизации.

На 1 января суммарный баланс второй амортизационной группы составил 1 000 000 руб.

Сумма амортизации в январе = 1 000 000 х 8; 8 : 100 = 88 000 руб.

Суммарный баланс на 1 февраля составит:

1 000 000 руб. - 88 000 руб. = 912 000 руб.

Сумма амортизации в феврале: 912 000 х 8,8 : 100 = 80 256 руб. и т. д.

Когда суммарный баланс по амортизационной группе составит сумму, менее установленного в организации лимита, данную группу можно ликвидировать и суммарный баланс следует списать на прочие расходы.

Пример 2

На 1 апреля суммарный баланс третьей амортизационной группы составил 380 000 руб.

В течение апреля никаких основных средств, относящихся к третьей группе, в эксплуатацию не вводилось и не выбывало.

Сумма амортизации в апреле = 380 000 руб. х 5,6 ; 100 х = 21 280 руб.

На 1 мая суммарный баланс третьей амортизационной группы = 358 720 руб. (380 000 - 21 280).

Эту сумму бухгалтер вправе списать на прочие расходы.

Выбранный метод амортизации в налоговом учете применяется ко всем основным средствам, за исключением отдельных объектов, относимых к восьмой-десятой амортизационным группам (перечислены в п. 3 ст. 259 НК РФ).

Компании вправе менять метод амортизации с начала очередного налогового периода. При этом переходить с нелинейного метода на линейный можно будет не чаще одного раза в пять лет. На смену линейного метода на _нелинейных таких ограничений не установлено.

Статья 259 НК РФ разрешает при покупке новых основных средств 10-30% их стоимости (амортизационную премию) относить на расходы организации. Списанные 10-30% стоимости объекта в дальнейшем при начислении амортизации уже не учитывают и срок амортизации не изменяют.

В бухгалтерском учете списывать сразу. 10-30% стоимости нельзя, в ФСБУ 6/2020 это не предусмотрено. Поэтому из-за этих различий. в бухгалтерском и налоговом учете образуются временные налоговые разницы.

Амортизационную премию организации могут применять выборочно — по отдельным основным средствам ив следующих размерах:

· для основных средств первой, второй, восьмой, девятой и десятой амортизационных групп — не боле 10% от первоначальной стоимости;

· для основных средств третьей-седьмой амортизационных групп — не более 30% от первоначальной стоимости.

В бухгалтерском учете на сумму амортизационной премии начисляется отложенное налоговое обязательство, которое постепенно списывается в течение срока полезного использования.

Аналогичный порядок списания предусмотрен для затрат на модернизацию, достройку. Это позволит быстрее списать основное средство и снизить налог на прибыль уже в начальные периоды.

Пример 3

В январе ООО «Альфа» приобрело и ввело в эксплуатацию башенный подъемный кран стоимостью 5 000 000 руб. (без НДС). В бухгалтерском и налоговом учете срок полезного использования крана — 15 лет (180 мес.). Амортизация рассчитывается линейным методом (VI амортизационная группа).

Амортизация начисляется с 1 февраля.

В налоговом учете списано в феврале 30% стоимости крана, т.е.1 500 000 руб.

В бухгалтерском учете сразу списать 1 500 000 руб. невозможно, поэтому образуется отложенное налоговое обязательство, равное 300 000 руб. (1 500 000х 20%). Норма амортизации составляет:

0,5556% (1 : 180 мес. х 100).

В налоговом учете размер ежемесячной амортизации равен:

19 446 руб. ((5 000 000 - 1 500 000) х 0,5556).

В бухгалтерском учете ежемесячная сумма амортизации равна:

27 780 руб. (5 000 000 х 0,5556%).

Ежемесячно отложенное налоговое обязательство будет уменьшаться на 1666,8 руб. ((27 780 - 19 446) х 20%).

Бухгалтерские проводки:

В январе

1. Приобретен башенный кран:

Д-т 08 К-т 60 — 5 000 000 руб.

Д-т 19 К-т 60 — 1 000 000 руб.

2. Кран введен в эксплуатацию:

Д-т01 К-т 08 — 5 000 000 руб,

В феврале

1. Возникло отложенное налоговое обязательство:

Д-т 68 К-т 77 — 300 000 руб.

2. Начислена амортизация за февраль:

Д-т 20 К-т 02 — 27 780 руб.

3. Уменьшено отложенное налоговое обязательство:

Д-т 77 К-т 68 — 1666,8 руб.

Согласно Налоговому кодексу, к основным средствам при наличии определенных условий (ст. 259.3 НК РФ) может быть применен ускоренный метод амортизации. При амортизации основного средства ускоренным методом разрешено применение одного повышающего коэффициента из числа возможных. Он должен быть указан в учетной политике. Ускоренная амортизация может применяться при работе основных средств в условиях высокой агрессивности среды, при ведении сельскохозяйственной промышленной деятельности, при высокой энергетической эффективности основных средств, при использовании основных средств для научно-технической деятельности.

4.10. Учет выбытия основных средств

Объект основных средств, который выбывает или не способен приносить организации экономические выгоды в будущем, списывается с бухгалтерского учета. ФСБУ 6/2020 установило следующие причины для списания объекта 0сновных средств:

а) прекращение использования этого объекта вследствие его физического или морального износа при отсутствии перспектив продажи;

6) передача этого объекта другому лицу в связи с его продажей, меной, передачей в виде вклада в капитал другой организации, передачей в финансовую аренду, передачей в некоммерческую организацию;

в) физическое выбытие этого объекта в связи с его утратой, стихийным бедствием, пожаром, аварией и другими чрезвычайными ситуациями;

г) истечение нормативно допустимых сроков или других предельных параметров эксплуатации этого объекта, в результате чего его использование организацией становится невозможным;

д) прекращение организацией деятельности, в которой использовался этого объект, при отсутствии возможности его использования в продолжающейся деятельности.

Объект основных средств подлежит списанию в том отчетном периоде, в котором он выбывает или становится неспособным приносить организации экономические выгоды в будущем.

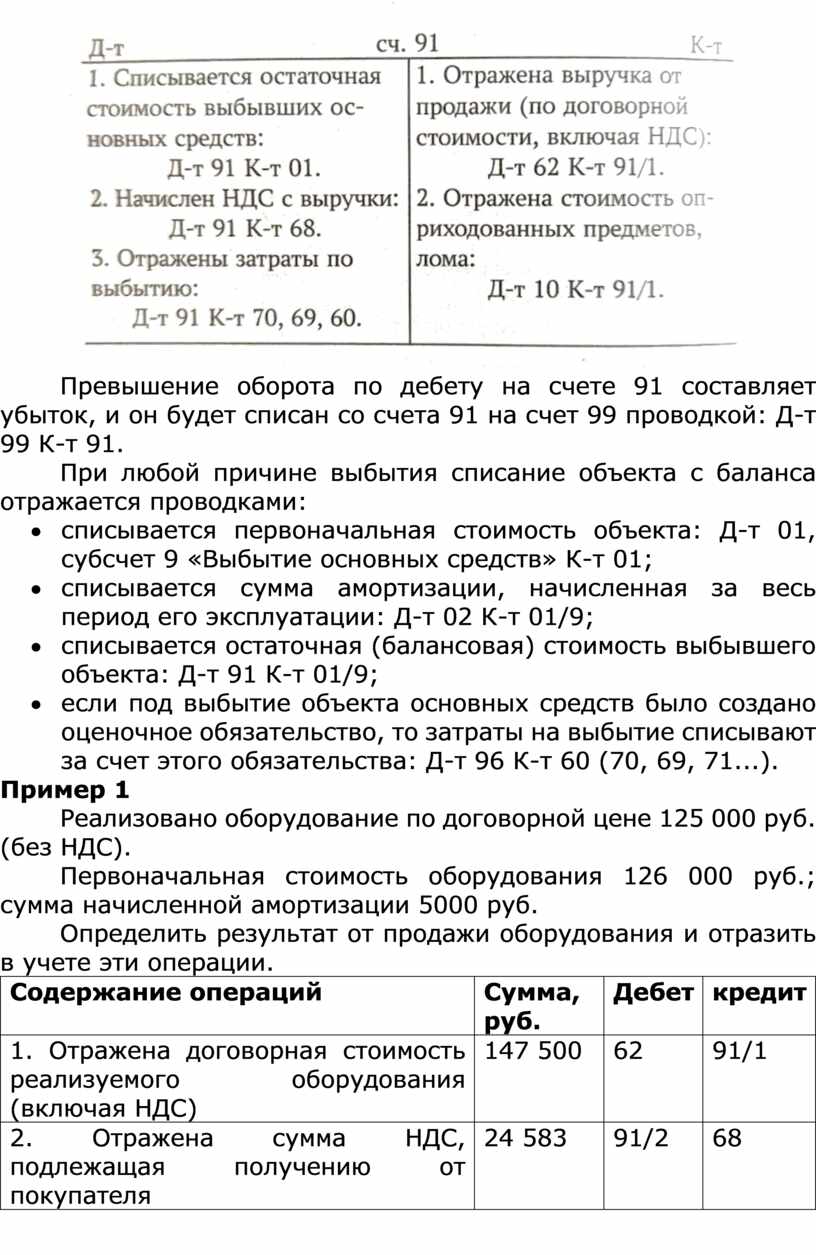

Для обобщения информации о выбытии основных средств и определения финансового результата от данных операций используется счет 91 «Прочие доходы и расходы».

Счет 91 — активно-пассивный, сальдо не имеет, в балансе не отражается и в конце ‘месяца закрывается, операционно-результативный.

Финансовый результат — прибыль или убыток, полученный от списания основных средств. Определяют его путем сопоставления оборотов на счете 91. Превышение оборота по кредиту счета 91 составляет прибыль, которая списывается на счет 99 «Прибыли и убытки» проводкой:

Д-т 91/2 К-т 99.

Превышение оборота по дебету на счете 91 составляет убыток, и он будет списан со счета 91 на счет 99 проводкой: Д-т 99 К-т 91.

При любой причине выбытия списание объекта с баланса отражается проводками:

· списывается первоначальная стоимость объекта: Д-т 01, субсчет 9 «Выбытие основных средств» К-т 01;

· списывается сумма амортизации, начисленная за весь период его эксплуатации: Д-т 02 К-т 01/9;

· списывается остаточная (балансовая) стоимость выбывшего объекта: Д-т 91 К-т 01/9;

· если под выбытие объекта основных средств было создано оценочное обязательство, то затраты на выбытие списывают за счет этого обязательства: Д-т 96 К-т 60 (70, 69, 71...).

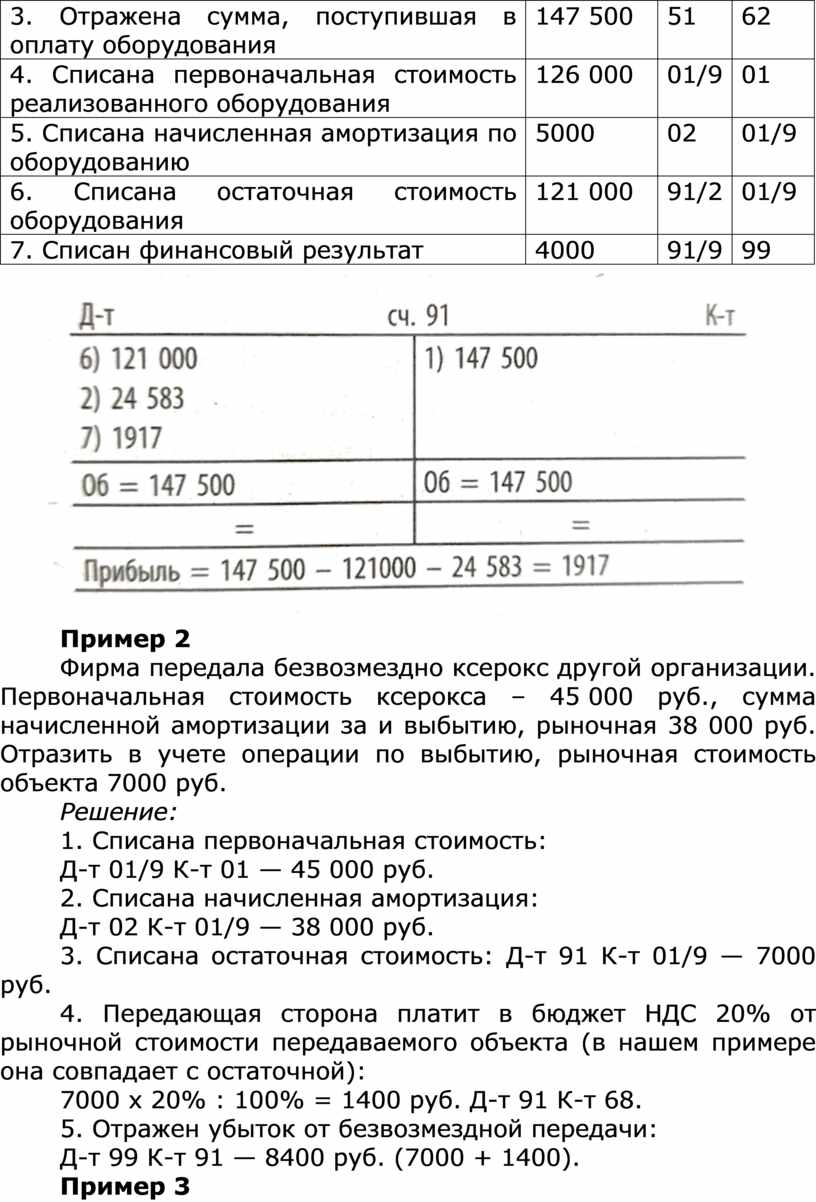

Пример 1

Реализовано оборудование по договорной цене 125 000 руб. (без НДС).

Первоначальная стоимость оборудования 126 000 руб.; сумма начисленной амортизации 5000 руб.

Определить результат от продажи оборудования и отразить в учете эти операции.

|

Содержание операций |

Сумма, руб. |

Дебет |

кредит |

|

1. Отражена договорная стоимость реализуемого оборудования (включая НДС) |

147 500 |

62 |

91/1 |

|

2. Отражена сумма НДС, подлежащая получению от покупателя |

24 583 |

91/2 |

68 |

|

3. Отражена сумма, поступившая в оплату оборудования |

147 500 |

51 |

62 |

|

4. Списана первоначальная стоимость реализованного оборудования |

126 000 |

01/9 |

01 |

|

5. Списана начисленная амортизация по оборудованию |

5000 |

02 |

01/9 |

|

6. Списана остаточная стоимость оборудования |

121 000 |

91/2 |

01/9 |

|

7. Списан финансовый результат |

4000 |

91/9 |

99 |

Пример 2

Фирма передала безвозмездно ксерокс другой организации. Первоначальная стоимость ксерокса – 45 000 руб., сумма начисленной амортизации за и выбытию, рыночная 38 000 руб. Отразить в учете операции по выбытию, рыночная стоимость объекта 7000 руб.

Решение:

1. Списана первоначальная стоимость:

Д-т 01/9 К-т 01 — 45 000 руб.

2. Списана начисленная амортизация:

Д-т 02 К-т 01/9 — 38 000 руб.

3. Списана остаточная стоимость: Д-т 91 К-т 01/9 — 7000 руб.

4. Передающая сторона платит в бюджет НДС 20% от рыночной стоимости передаваемого объекта (в нашем примере она совпадает с остаточной):

7000 х 20% : 100% = 1400 руб. Д-т 91 К-т 68.

5. Отражен убыток от безвозмездной передачи:

Д-т 99 К-т 91 — 8400 руб. (7000 + 1400).

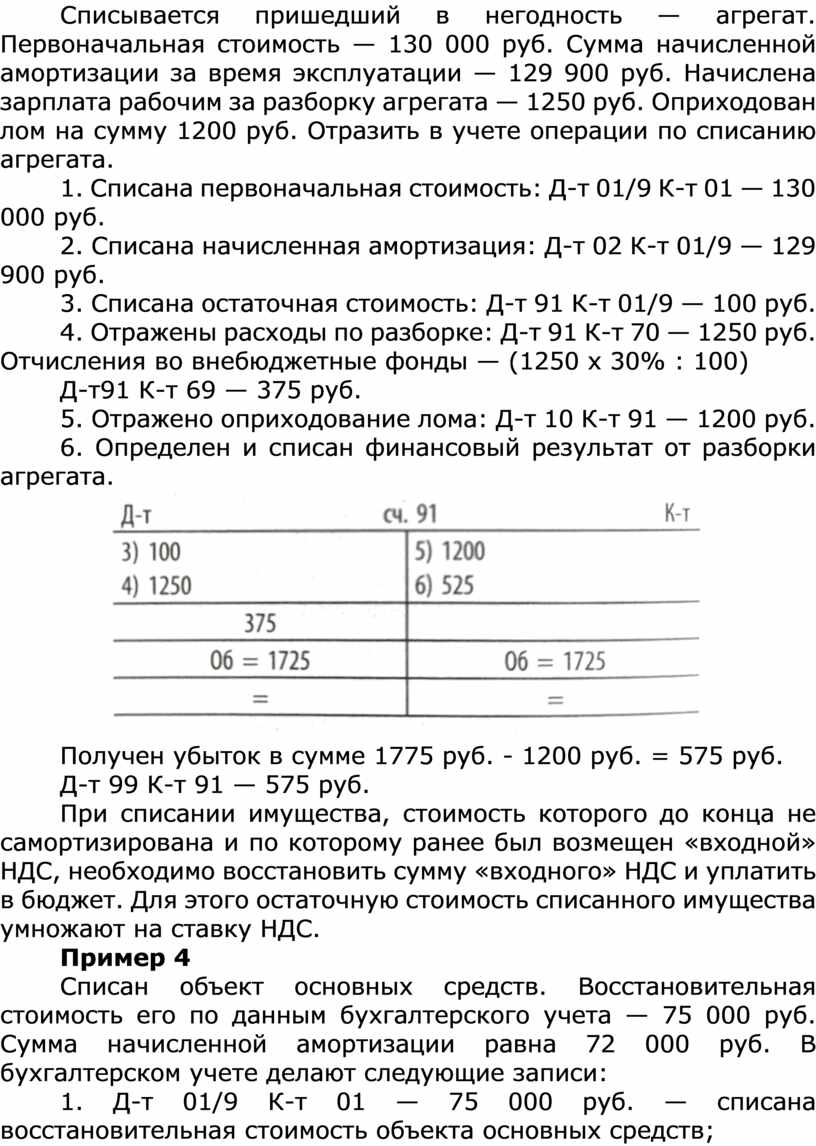

Пример 3

Списывается пришедший в негодность — агрегат. Первоначальная стоимость — 130 000 руб. Сумма начисленной амортизации за время эксплуатации — 129 900 руб. Начислена зарплата рабочим за разборку агрегата — 1250 руб. Оприходован лом на сумму 1200 руб. Отразить в учете операции по списанию агрегата.

1. Списана первоначальная стоимость: Д-т 01/9 К-т 01 — 130 000 руб.

2. Списана начисленная амортизация: Д-т 02 К-т 01/9 — 129 900 руб.

3. Списана остаточная стоимость: Д-т 91 К-т 01/9 — 100 руб.

4. Отражены расходы по разборке: Д-т 91 К-т 70 — 1250 руб. Отчисления во внебюджетные фонды — (1250 х 30% : 100)

Д-т91 К-т 69 — 375 руб.

5. Отражено оприходование лома: Д-т 10 К-т 91 — 1200 руб.

6. Определен и списан финансовый результат от разборки агрегата.

Получен убыток в сумме 1775 руб. - 1200 руб. = 575 руб.

Д-т 99 К-т 91 — 575 руб.

При списании имущества, стоимость которого до конца не самортизирована и по которому ранее был возмещен «входной» НДС, необходимо восстановить сумму «входного» НДС и уплатить в бюджет. Для этого остаточную стоимость списанного имущества умножают на ставку НДС.

Пример 4

Списан объект основных средств. Восстановительная стоимость его по данным бухгалтерского учета — 75 000 руб. Сумма начисленной амортизации равна 72 000 руб. В бухгалтерском учете делают следующие записи:

1. Д-т 01/9 К-т 01 — 75 000 руб. — списана восстановительная стоимость объекта основных средств;

2. Д-т 02 К-т 01/9 — 22 000 руб. — списана сумма начисленной амортизации;

3. Д-т 91 К-т 01/9 — 3000 руб. (75 000 - 72 000) — списана остаточная стоимость объекта;

4. Д-т 19 К-т 68 — 600 руб. (3000 х 20%) — восстановлен «входной» НДС с суммы остаточной стоимости выбывшего объекта;

5. Д-т 91 К-т 19 — руб. — списан восстановленный НДС на финансовые результаты.

4.11. Учет затрат по восстановлению основных средств

Восстановление основных средств может осуществляться посредством ремонта, модернизации и реконструкции. При этом, если восстановление объекта превышает срок 12 мес., начисление амортизационных отчислений приостанавливается.

Ремонт основных средств необходим для их поддержания в рабочем состоянии. Своевременно произведенный ремонт обеспечивает ритмичность работы организации, сокращает простои, увеличивает срок службы основных средств.

По объему и характеру ремонтных работ различают два вида ремонта — текущий и капитальный. Источники затрат для них едины: или за счет издержек производства, когда сумма фактических затрат включается в себестоимость продукции, работ, услуг в момент производства работ, или за счет специально создаваемого резерва на ремонт.

На каждый ремонтируемый объект составляют ведомость дефектов, в которой указывают работы, подлежащие выполнению, и сметную стоимость ремонта.

При выполнении капитального и текущего ремонтов осуществляются замена отдельных блоков, узлов, деталей оборудования; замена оконных, дверных блоков, восстановление штукатурки, мелкие ремонтные работы, не влияющие на увеличение выпуска.

Выполненные работы оформляют актом о приеме-сдаче отремонтированных, реконструированных и модернизированных объектов (форма ОС-3). При поступлении акта в бухгалтерию в инвентарной карточке делают отметку о произведенных работах. Данный акт служит основанием для списания фактической себестоимости ремонта.

Ремонт основных средств может осуществляться хозяйственным способом и подрядным.

При хозяйственном способе ремонт выполняется ремонтной службой организации. Расходы по ремонту относят на затраты того периода, в котором они возникли, и отражают проводкой:

1) Д-т 25, 26 К-т 10, 70, 69 — при отсутствии вспомогательных производств, осуществляющих ремонтные работы;

2) при наличии вспомогательных производств, осуществляющих ремонтные работы:

· Д-т 23 К-т 10, 70, 69 -на сумму затрат по выполнению ремонта;

· Д-т 25, 26, 29, 44 К-т 23 — на сумму списания затрат ремонтного цеха на затраты цеха или отдела, для которого выполнялся ремонт.

При подрядном способе ремонта организация заключает договор с подрядчиком.

На стоимость законченных ремонтных работ подрядчик предъявляет заказчику счет, акцепт которого оформляется проводками:

Д-т 25, 26 К-т 60 и на сумму НДС: Д-т 19 К-т 60.

Оплату счета подрядчика отражают проводкой:

Д-т 60 К-т 51.

Учетной политикой организации может быть предусмотрено расходы на ремонт сначала списывать на счет 97 «Расходы будущих периодов» (Д-т 97 К-т 10, 70, 69, 23), а затем в течение срока, определенного руководством организации, эти расходы равными долями списывать на себестоимость изготавливаемой продукции, выполняемых работ, оказываемых услуг (Д-т 20, 25, 26 К-т 97). В таком случае отнесение затрат на ремонт будет более равномерным, что позволит избежать скачков себестоимости.

4.12. Учет консервации и модернизации основных средств

Модернизация или реконструкция объектов основных средств приводит к улучшению первоначальных нормативных показателей: увеличению срока полезного использования мощности и т. п. При этом затраты на модернизацию обычно списывают на увеличение первоначальной стоимости основных средств.

Затраты на модернизацию отражаются следующими бухгалтерскими записями:

Д-т 08 К-т 10, 70, 69, 60 — отражены затраты на модернизацию основного средства;

Д-т 01 К-т 08 — затраты на модернизацию отражены в составе основного средства.

Консервация — это вывод отдельных объектов основных средств из эксплуатации по причине сокращения объемов производства или смены ассортимента продукции, выполняемых работ и услуг, ликвидации структурных подразделений. Решение о консервации основных средств могут принять руководитель организации или федеральные органы исполнительной власти или министерства и ведомства.

Для осуществления консервации приказом руководителя организации назначается комиссия в составе представителя администрации, бухгалтерской, инженерно-технической службы и др. Эта комиссия оформляет протоколом решение о консервации основных средств с указанием перечня объектов, причины и сроков консервации. При необходимости проводится инвентаризация объектов основных средств, подлежащих консервации. На основании протокола комиссии составляется акт о переводе основных средств на консервацию, который подписывается членами комиссии и материально ответственными лицами, за которыми числились эти объекты, и утверждается руководителем организации.

В бухгалтерском учете эти объекты остаются в составе прочих расходов (Д-т 91 «Прочие доходы и расходы» К-т 20 «Основное производство», 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы»).

В случае перевода на консервацию объектов основных средств по решению федеральных органов власти, министерств и ведомств затраты на содержание могут компенсироваться ими и включаются в прочие доходы:

Д-т 51 «Расчетные счета» К-т 91, субсчет «Прочие доходы». По объектам основных средств, переведенным на консервацию по решению руководства на срок более трех месяцев, приостанавливается начисление амортизации.

Стоимость объектов основных средств, находящихся на консервации по решению руководителя организации, участвует в расчете среднегодовой стоимости имущества и входит в налогооблагаемую базу.

4.13. Переоценка основных средств

Целью переоценки, особенно в период инфляции, является приведение балансовой стоимости основных средств в соответствие с их справедливой стоимостью, которая определяется по правилам МСФО.

Переоценку основных средств имеют право проводить не только коммерческие организации, но и НКО. Переоценка проводится по мере изменения справедливой стоимости основных средств, но не чаще одного раза в год.

Корректировка балансовой стоимости при переоценке может быть отражена 2 способами:

· через переоценку валовой балансовой стоимости и соответствующей ей амортизации, разница между которыми составит переоцененную стоимость;

· через дооценку (уценку) до справедливой стоимости разницы между валовой балансовой стоимостью и накопленной амортизацией.

Переоценка одного основного средства из группы влечет за собой необходимость переоценки всей группы.

При проведении переоценки наряду с пропорциональным пересчетом первоначальной стоимости и накопленной амортизации объекта основных средств, допустимым является также способ, при котором сначала первоначальная стоимость объекта основных средств уменьшается на сумму амортизации, накопленной по нему на дату переоценки, а затем полученная сумма пересчитывается таким образом, чтобы она стала равной справедливой стоимости этого объекта.

Накопленная сумма дооценки основных средств переносится с добавочного капитала на нераспределенную прибыль организации одним из двух способов: единовременно при списании переоцененного объекта основных средств или по мере начисления амортизации по нему.

Для группы основных средств «Инвестиционная недвижимость» установлены особые правила переоценки:

· переоценка проводится на каждую отчетную дату;

· первоначальная стоимость объекта пересчитывается таким образом, чтобы она стала равной его справедливой стоимости;

· дооценка или уценка объекта включается в финансовый результат деятельности организации в качестве дохода или расхода периода, в котором проведена переоценка этого объекта:

Д-т 03 К-т 91/1 — произведена дооценка инвестиционной недвижимости;

Д-т 91/2К-т 03 — произведена уценка инвестиционной недвижимости;

Если инвестиционная недвижимость, в соответствии с учетной политикой, будет оцениваться по переоцененной стоимости, то амортизация по таким объектам не начисляется, а переоценку придется проводить на каждую отчетную дату.

Возникшую разницу суммы дооценки основных средств относят на добавочный капитал организации (счет 83, субсчет 1 «Прирост стоимости внеоборотных активов по переоценке»).

В бухгалтерском учете результаты переоценки отражаются на счетах в следующем порядке:

Д-т 01 К-т 83-1 — на сумму прироста первоначальной стоимости;

Д-т 83/1 К-т 02 — на сумму превышения начисленной амортизации.

Сумму уценки основных средств относят на счет 91 «Прочие доходы и расходы» бухгалтерскими записями:

Д-т 91 К-т 01 — на сумму уменьшения первоначальной стоимости (уценки);

Д-т 02 К-т 91 — на сумму уменьшения амортизации при переоценке.

Переоценку проводят путем прямого пересчета по документально подтвержденным рыночным ценам, для чего определяют коэффициент пересчета:

Затем этот коэффициент умножают на сумму амортизации, которая была начислена по основному средству до переоценки. Результаты переоценки в бухгалтерском учете и отчетности необходимо отражать только по окончании того года, в котором она проводилась.

Пример

Валовая балансовая стоимость объекта, подлежащего дооценке, равна 350,0 тыс. руб. Сумма накопленной до переоценки амортизации составила 200,0 тыс. руб. Чистая балансовая (остаточная) стоимость т. о. составила 150,0 тыс. руб.

Объект переоценен путем применения коэффициента пересчета, исчисленного в соответствии с индексом роста/ снижения цен на аналогичные активы. В данном случае коэффициент пересчета равен 1,2, так как прирост цен от даты приобретения объекта составил 20%. Следовательно, новая балансовая стоимость должна равняться 420,0 тыс. руб. (350,0 х 1,2), сумма амортизации — 240,0 тыс. руб. (200,0 х 1,2), а чистая балансовая стоимость, соответственно, 180,0 тыс. руб.

1. Прирост стоимости объекта ОС

Д-т 01 К-т 83.1 — 70000.

2. Прирост накопленной амортизации

Д-т 83.1 К-т 02 — 40000.

4.14. Учет арендованных основных средств

С 01.01.2022 обязателен к применению Федеральный стандарт бухгалтерского учета ФСБУ 25/2018 «Бухгалтерский учет аренды» (утв. приказом Минфина России от 16.10.2018 № 208н).

Многие вновь создаваемые фирмы часто не имеют финансовой возможности для приобретения зданий, машин, оборудования, транспортных средств.

Временное затруднение удается преодолеть за счет получения в аренду объектов основных средств. В результате арендных отношений одна сторона обязуется предоставить другой какое-либо имущество за определенное вознаграждение во временное пользование.

По продолжительности арендных отношений различают два вида аренды:

· краткосрочная (текущая) — на срок до 1 года;

· долгосрочная — на срок более года.

В арендный период правами и обязанностями собственника обладает арендодатель. К арендатору переходит лишь право владения и пользования.

Арендодатель сданное в аренду имущество учитывает на своем балансе в составе собственных основных средств с соответствующей отметкой об их выбытии в инвентарной карточке.

Передача в аренду основных средств производится по договору аренды и оформляется актом о приеме-передаче основных средств (ф. ОС-1) в двух экземплярах: один остается у арендодателя, другой передается арендатору. В договоре аренды предусматривают состав и стоимость передаваемого в аренду имущества, сроки аренды, величину арендной платы, распределение обязанностей сторон по поддержанию имущества в надлежащем состоянии.

4.14.1. Учет операций по текущей аренде у арендодателя

У арендодателя основные средства, переданные в аренду, продолжают числиться на счете 01 «Основные средства».

Операции по текущей аренде арендодатель отражает следующими проводками:

· на сумму предъявленного к платежу счета-фактуры за сданные в аренду основные средства арендатору в сумме арендной платы, включая НДС:

Д-т 76, 62 К-т 91;

· на сумму начисленного НДС в бюджет:

Д-т 91 К-т 68;

· поступление арендной платы:

Д-т 51 К-т 76, 62;

· начисление амортизации по сданным в аренду основным средствам относят на уменьшение дохода м оформляют проводкой:

Д-т 91 К-т 02.

Когда арендодатель считает передачу помещений в аренду одним из видов обычной деятельности, сумма арендной платы и прочие расходы отражаются на счете 90 «Продажи» на соответствующих субсчетах.

Произведенные затраты на ремонт основных средств, сданных в аренду, арендодатель списывает на уменьшение дохода с кредита материальных, расчетных, денежных счетов в дебет счета 91 «Прочие доходы и расходы»:

Д-т 91 К-т 10, 70, 69.

4.14.2. Учет операций по текущей аренде у арендатора

В соответствии с ФСБУ 25/2018, при аренде на срок больше 12 месяцев необходимо учитывать право пользования активом на счёте 01, начислять амортизацию и отразить обязательство по аренде. Обязательство по аренде — это сумма будущих арендных платежей за весь срок действия договора. Учесть их нужно по приведенной стоимости - то есть сумму всех платежей понадобится дисконтировать по рассчитанной ставке.

По этой ставке ежемесячно необходимо начислять проценты на остаток обязательства и уменьшать его на текущий платёж.

Формула расчета коэффициента дисконтирования:

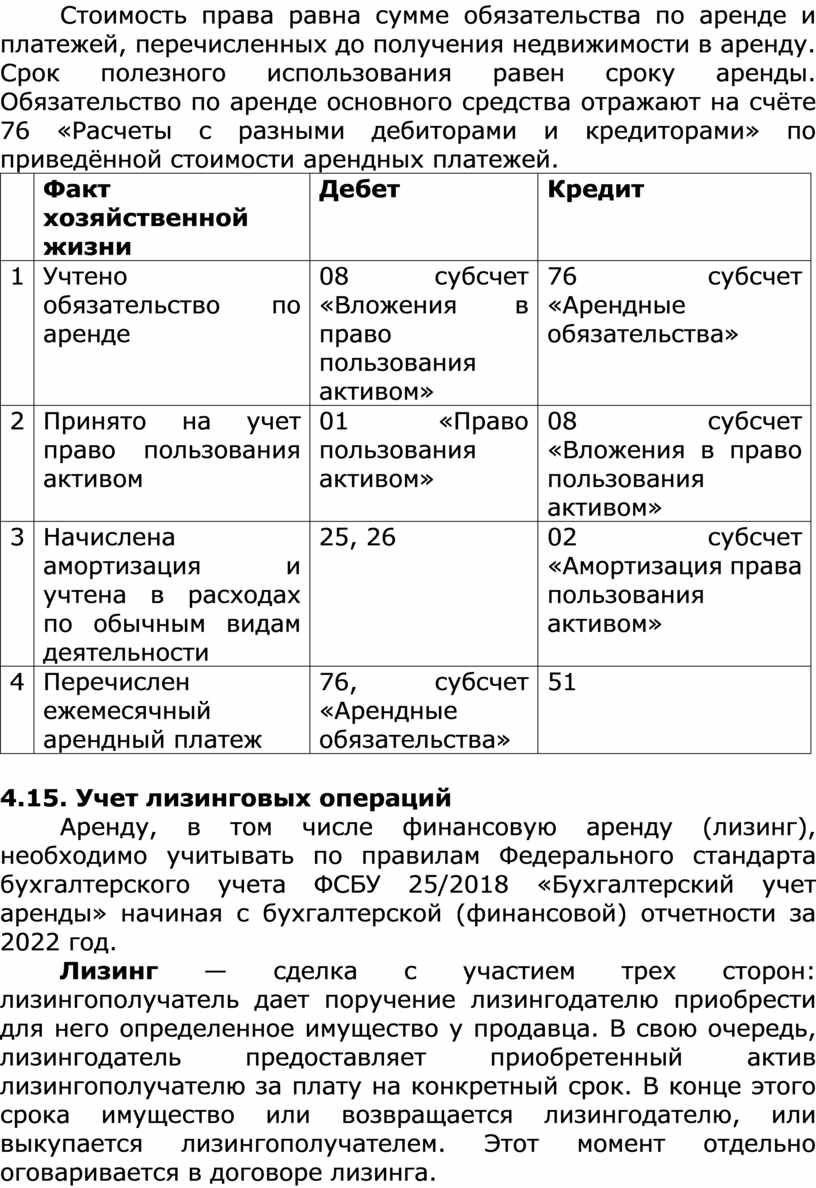

Стоимость права равна сумме обязательства по аренде и платежей, перечисленных до получения недвижимости в аренду. Срок полезного использования равен сроку аренды. Обязательство по аренде основного средства отражают на счёте 76 «Расчеты с разными дебиторами и кредиторами» по приведённой стоимости арендных платежей.

|

|

Факт хозяйственной жизни |

Дебет |

Кредит |

|

1 |

Учтено обязательство по аренде |

08 субсчет «Вложения в право пользования активом» |

76 субсчет «Арендные обязательства»

|

|

2 |

Принято на учет право пользования активом |

01 «Право пользования активом» |

08 субсчет «Вложения в право пользования активом» |

|

3 |

Начислена амортизация и учтена в расходах по обычным видам деятельности |

25, 26 |

02 субсчет «Амортизация права пользования активом» |

|

4 |

Перечислен ежемесячный арендный платеж |

76, субсчет «Арендные обязательства» |

51 |

4.15. Учет лизинговых операций

Аренду, в том числе финансовую аренду (лизинг), необходимо учитывать по правилам Федерального стандарта бухгалтерского учета ФСБУ 25/2018 «Бухгалтерский учет аренды» начиная с бухгалтерской (финансовой) отчетности за 2022 год.

Лизинг — сделка с участием трех сторон: лизингополучатель дает поручение лизингодателю приобрести для него определенное имущество у продавца. В свою очередь, лизингодатель предоставляет приобретенный актив лизингополучателю за плату на конкретный срок. В конце этого срока имущество или возвращается лизингодателю, или выкупается лизингополучателем. Этот момент отдельно оговаривается в договоре лизинга.

Лизинг дает возможность арендодателю (лизингодателю) реализовать дорогостоящее оборудование на условиях фирменного кредита.

В свою очередь, арендатор (лизингополучатель) без больших капитальных затрат в течение длительного времени постепенно оплачивает его в виде арендных платежей.

Лизингодатель является собственником приобретенного имущества в течение срока договора лизинга, т. е. до момента выкупа его лизингополучателем. При лизинговых операциях возможны два варианта:

1) переданное в аренду имущество продолжает числиться на балансе лизингодателя;

2) сданное в аренду имущество числится на балансе лизингополучателя.

4.15.1. Учет операций лизинга в случае, когда имущество числится на балансе лизингодателя

Этот вариант лизинга используется в случае, когда договором лизинга предусмотрен возврат лизингополучателем объектов основных средств лизингодателю по окончании срока договора лизинга.

А. Операции у лизингодателя.

Все расходы на осуществление лизинговой деятельности в течение месяца лизингодатель собирает на дебете счета 20 «Основное производство»:

Д-т 20 К-т 10, 70, 69, 02, 71, 76.

В конце месяца их полностью списывают со счета 20 на счет 90 «Продажи» в сумме фактических затрат:

Д-т 90 К-т 20.

Причитающаяся сумма лизинговых платежей по договору лизинга, включая НДС, отражается проводкой:

Д-т 62 К-т 90.

Поступление лизинговых платежей: Д-т 51 К-т 62.

При возврате лизингового имущества и прекращении его использования для лизинга лизингодатель переводит его в состав собственных основных средств:

Д-т 01/1 К-т 03/1.

Б. Операции у лизингополучателя.

Принятое в аренду имущество принимается на учет на забалансовый счет: Д-т 001 «Арендованные основные средства».

При возврате имущества лизингодателю делается запись: К-т 001.

Сумму начисленной арендной платы лизингополучатель включает в издержки производства и обращения и отражает проводкой: Д-т 20, 44 К-т 76.

Перечисление арендной платы: Д-т 76 К-т 51.

4.15.2. Учет операций лизинга в случае, когда имущество числится на балансе лизингополучателя

В соответствии с ФСБУ 25/2018 «Бухгалтерский учет аренды», порядок принятия к учёту объекта не зависит от того, кто признаётся балансодержателем имущества по договору. В любом случае право пользования активом и обязательство по аренде учитывают на счете 01 и начисляют амортизацию. Стоимость права включает затраты лизингодателя на покупку имущества и затраты лизингополучателя, необходимые для начала его использования. Срок полезного использования права пользования активом равно сроку полезного использования предмета лизинга, который определяют по общим правилам нового стандарта. Обязательство по аренде отражают на счёте 76 «Расчеты с разными дебиторами и кредиторами» по справедливой стоимости предмета лизинга за минусом авансов, уплаченных до его получения. Справедливая стоимость — цена покупки имущества лизингодателем. На остаток обязательства ежемесячно начисляют проценты по ставке, которая доводит будущие платежи до справедливой стоимости. А затем уменьшают обязательство с процентами на текущие платежи.

Если договором лизинга предусмотрен переход права собственности на объекты лизинга лизингополучателю, тогда используется данный вариант лизинговых операций.

А. Операции у лизингодателя.

Переданное в аренду имущество списывается с баланса лизингодателя проводками:

· на первоначальную стоимость: Д-т 90 К-т 03/1;

· на договорную стоимость, т. е. на стоимость причитающегося платежа по договору аренды: Д-т 76 К-т 90;

· на сумму начисленного в бюджет НДС:

Д-т 90 К-т 68.

Разницу между суммой лизинговых платежей и стоимостью лизингового имущества, образовавшуюся на счете 90, списывают на счет 98 «Доходы будущих периодов»:

Д-т 90 К-т 98.

Поступление лизинговых платежей отражают проводкой:

Д-т 51 К-т 76.

Одновременно на счет 91 «Прочие доходы и расходы» списывается часть доходов будущих периодов со счета 98 проводкой: Д-т 98 К-т 91.

По окончании договора лизинга на счетах 76 и 98 остатков не будет.

Б. Операции у лизингополучателя.

Принятое в аренду имущество лизингополучатель приходует следующими записями:

· на договорную стоимость (согласно счету-фактуре): Д-т 08 К-т 76;

· на сумму «входного» НДС: Д-т 19 К-т 76;

· на первоначальную стоимость при постановке на учет: Д-т 01/2 К-т 08;

· на сумму начисленной амортизации, включаемую в издержки: Д-т 20, 44 К-т 02/2;

· перечисление арендной платы Д-т 76 К-т 51.

По окончании договора лизинга имущество подлежит возврату либо переходит в собственность лизингополучателя.

В первом случае бухгалтерские записи следующие:

· списание начисленной амортизации за время лизинга: Д-т 02/2 К-т 01/2;

· списание остаточной стоимости: Д-т 91 К-т 01/2.

Во втором случае:

· на первоначальную стоимость при переходе права собственности: Д-т 01/1 К-т 01/2;

· на сумму начисленной амортизации: Д-т 02/2 К-т 02/1.

КОНТРОЛЬНОЕ ТЕСТИРОВАНИЕ К ГЛАВЕ 4

«УЧЕТ ОСНОВНЫХ СРЕДСТВ»

1. По какой стоимости включаются основные средства в валюту баланса?

а) по первоначальной;

6) по остаточной;

в) по восстановительной.

2. Какими документами оформляют поступление основных средств?

а) актом приемки-передачи объекта основных средств;

6) накладной;

в) приходным ордером.

3. Какими проводками отражают приобретение оборудования у поставщика, не требующего монтажа?

а) Д-т01 К-т60, Д-т 19 К-т 60;

6) Д-т08 К-т 60, Д-т 19 К-т 60;

в) Д-т19 Кт60, Д-т01 К-т 08.

4. Инвентарные карточки открывают на основании:

а) акта о приеме-передаче объекта основных средств;

6) приходного ордера;

в) акта о списании объекта основных средств.

5. Каким документом оформляют безвозмездную передачу объекта другому предприятию?

а) актом о приеме-передаче;

6) накладной;

в) актом о списании объекта основных средств.

6. Какой проводкой отражают начисление амортизации основных средств цеха?

а) Д-т01 К-т02;

б) Д-т 25 К-т 02;

в) Д-т 02 К-т 25.

7. Регистром аналитического учета основных средств является:

а) инвентарная карточка;

6) карточка учета материалов;

в) анализ счета 01.

8. Какой бухгалтерской проводкой отражают прибыль от продажи основных средств?

а) Д-т91 К-т 99;

6) Д-т 99 К-т 91;

в) Д-т01 К-т 99.

9. Какими бухгалтерскими проводками отражают списание стоимости выбывшего объекта основных средств?

а) Д-т 02 К-т 01, Д-т 91 К-т 01;

6) Д-т 91 К-то2, Д-т 99 К-т 01;

в) Д-т 02 К-т 91, Д-т 91 К-т 01.

10. Как отразить оприходование лома от выбытия основных средств?

а) Д-т 10 К-т 01;

б) Д-т 10 К-т 91;

в) Д-т 10 К-т 02.

11. Какими бухгалтерскими проводками отражают безвозмездную передачу основных средств другой организации?

а) Д-т 91 К-т 01, Д-т 98 К-т 01;

6) Д-т 02 К-т 01, Д-т 91 К-т 01;

в) Д-т 02 К-т 91, Д-т 98 К-т 01.

12. Как отражается дооценка основных средств производственного назначения?

а) Д-т01 К-т 83, Д-т 02 К-т 83;

6) Д-т01 К-т 83, Д-т 83 К-т 02;

в) Д-т 01 К-т 02.

13. Как отразить приобретение оборудования, требующего монтажа?

а) Д-т 01 К-т 60, Д-т 07 К-т 01;

6) Д-т 08 К-т 60, Д-т 07 К-т 60;

в) Д-т07 К-т 60, Д-т 19 К-т 60.

ЛИТЕРАТУРА

1) Богаченко В.М. Бухгалтерский учет: учебник / В.М. Богаченко. - Ростов н/Д: Феникс, 2022. - 571 с.;

2) Богаченко В.М. Бухгалтерский учет: практикум / В.М. Богаченко. - Изд. 2-е. Ростов н/Д: Феникс, 2021. - 412 с..

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.