Поделиться

ДОКУМЕНТИРОВАНИЕ ХОЗЯЙСТВЕННЫХ ОПЕРАЦИЙ И ВЕДЕНИЕ БУХГАЛТЕРСКОГО УЧЕТА АКТИВОВ ОРГАНИЗАЦИИ (ПРОФЕССИОНАЛЬНЫЙ МОДУЛЬ 01)

МДК.01.01 «Практические основы бухгалтерского учета имущества организации»

Лекция 7

УЧЕТ ЗАПАСОВ (МПЗ)

План:

1. Понятие, классификация и задачи учета материально-производственных запасов

2. Оценка производственных запасов

3. Документальное оформление движения материалов

4. Учет материальных запасов на складе

5. Синтетический учет материалов

6. Методы учета поступления запасов (материалов)

7. Учет транспортно-заготовительных расходов

8. Учет поступления материалов и расчетов с поставщиками

8.1. Порядок учета неотфактурованных поставок

8.2. Порядок учета материалов в пути

9. Создание резерва под обесценение запасов

1. Понятие, классификация и задачи учета материально-производственных запасов

В соответствии с ФСБУ 5/2019 «Запасы», утвержденным Приказом Минфина России от 15.11.2019 № 180н, запасами являются активы, потребляемые или продаваемые в рамках обычного операционного цикла компании, или используемые на протяжении срока не больше 12 месяцев.

В перечень запасов в новом стандарте включены следующие объекты:

· сырье, материалы, топливо, запчасти, комплектующие изделия, покупные полуфабрикаты, предназначенные для производства продукции, выполнения работ, оказания услуг;

· инструменты, инвентарь, спецодежда, спецоснастка, тара и другие аналогичные объекты, используемые при производстве продукции, продаже товаров, выполнении работ, оказании услуг, за исключением случаев, когда указанные объекты считаются для целей бухгалтерского учета основными средствами;

· готовая продукция, предназначенная для продажи в ходе обычной деятельности организации;

· товары, приобретенные у других лиц и предназначенные для продажи;

· готовая продукция, товары, переданные другим лицам в связи с продажей до момента признания выручки от их продажи;

· объекты незавершенного производства;

· недвижимость, приобретенная или созданная для продажи;

· объекты интеллектуальной собственности, приобретенные или созданные для продажи.

Для того чтобы признать запас в качестве актива не имеет значение, имеется ли на него право собственности. Запасы признаются при одновременном соблюдении следующих условии.

· понесенные расходы гарантируют приобретение в будущем экономических выгод (реализацию цели работы некоммерческой компании);

· установлена совокупность понесенных расходов.

Основные задачи учета производственных запасов:

· правильное и своевременное документальное оформление всех операций по движению материальных ценностей;

· контроль за поступлением и заготовлением материальных ценностей;

· контроль за сохранностью материальных ценностей в местах их хранения и на всех стадиях обработки;

· систематический контроль за выявлением излишних и неиспользуемых материалов, их продажей;

· своевременное осуществление расчетов с поставщиками производственных запасов.

2. Оценка производственных запасов

По новому федеральному стандарту запасы нужно оценивать дважды — при поступлении и после признания.

Запасы, за исключением готовой продукции м незавершенного производства, оцениваются по фактической себестоимости. В фактическую себестоимость включаются затраты на приобретение (формирование) запасов, доведение их до надлежащего состояния и перемещение в место пользования, реализации либо потребления. К таким затратам относят:

· суммы, оплаченные (подлежащие оплате) поставщику. Предоплату учитывать в качестве расходов нельзя, до тех пор, пока поставщик (подрядчик) не предоставит запасы, не выполнит работы, не окажет услуги;

· затраты на заготовку и доставку;

· затраты на доведение запасов до надлежащего состояния (затраты на доработку, сортировку, фасовку и улучшение технических характеристик);

· стоимость демонтажа, утилизации запасов и мер по возобновлению окружающей среды;

· проценты, включаемые в стоимость инвестиционного актива (связанные с приобретением (созданием) запасов);

· включать в стоимость запаса оценочное обязательство по демонтажу и утилизации, то есть необходимо будет иметь долгосрочный прогноз последствий приобретения (формирования) запасов.

Если применяется оплата поставщикам не денежными средствами (полностью или частично) или запасы получены безвозмездно, себестоимость оценивается по справедливой стоимости передаваемого имущества, имущественных прав, работ, услуг.

Согласно ФСБУ 5/2019, после признания запасов выполняется проверка на их обесценение на отчетную дату.

Отчетной датой является дата, на которую составляется бухгалтерская (финансовая) отчетность. Таким образом, проверку запасов на обесценение необходимо производить на каждую отчетную дату - последний календарный день периода, за который составляется бухгалтерская отчетность. Как правило, проверка запасов на обесценение проводится один раз в год - по состоянию на 31 декабря.

Запасы коммерческой организации оцениваются по наименьшей из следующих величин:

· фактическая себестоимость запасов;

· чистая стоимость продажи запасов.

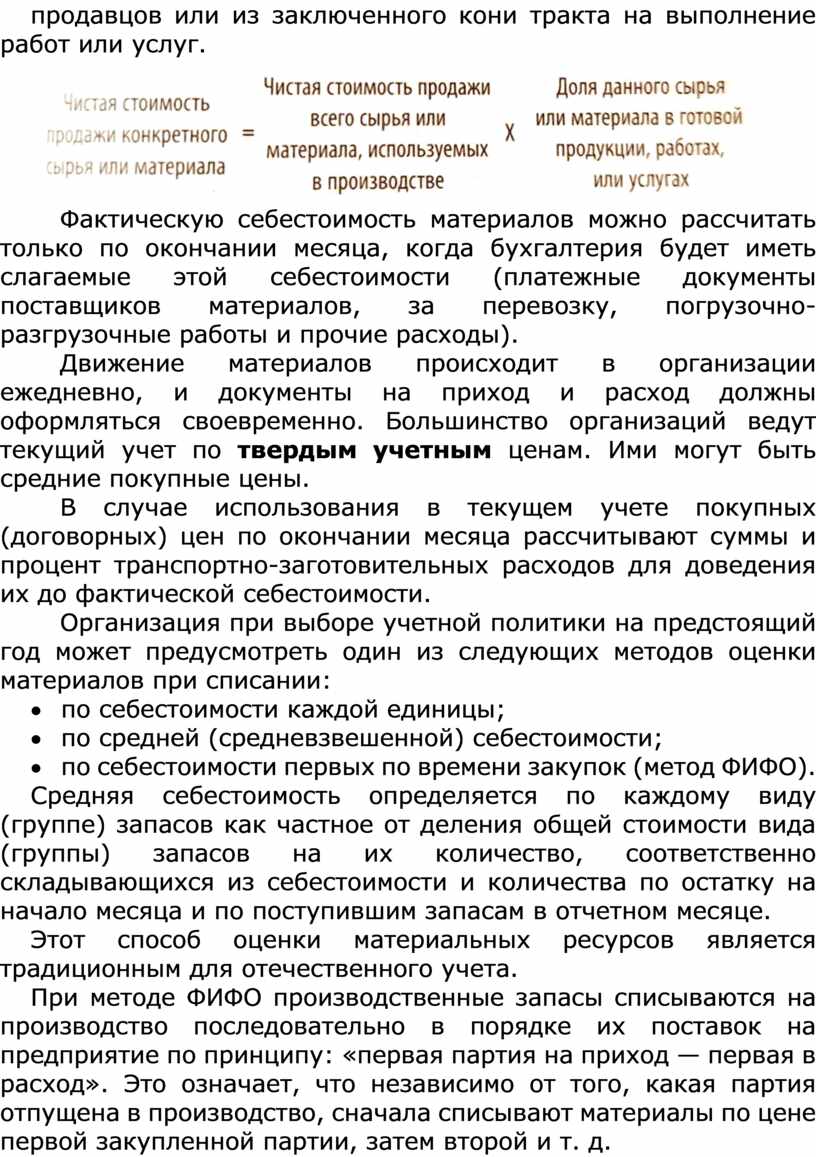

За чистую стоимость продажи запасов, отличных от готовой продукции, товаров, можно принять цену, по которой можно приобрести аналогичные запасы по состоянию на отчетную дату. В качестве источника информации может выступить прайс-лист поставщика, информация о ценах в Интернете на сайтах продавцов или из заключенного кони тракта на выполнение работ или услуг.

Фактическую себестоимость материалов можно рассчитать только по окончании месяца, когда бухгалтерия будет иметь слагаемые этой себестоимости (платежные документы поставщиков материалов, за перевозку, погрузочно-разгрузочные работы и прочие расходы).

Движение материалов происходит в организации ежедневно, и документы на приход и расход должны оформляться своевременно. Большинство организаций ведут текущий учет по твердым учетным ценам. Ими могут быть средние покупные цены.

В случае использования в текущем учете покупных (договорных) цен по окончании месяца рассчитывают суммы и процент транспортно-заготовительных расходов для доведения их до фактической себестоимости.

Организация при выборе учетной политики на предстоящий год может предусмотреть один из следующих методов оценки материалов при списании:

· по себестоимости каждой единицы;

· по средней (средневзвешенной) себестоимости;

· по себестоимости первых по времени закупок (метод ФИФО).

Средняя себестоимость определяется по каждому виду (группе) запасов как частное от деления общей стоимости вида (группы) запасов на их количество, соответственно складывающихся из себестоимости и количества по остатку на начало месяца и по поступившим запасам в отчетном месяце.

Этот способ оценки материальных ресурсов является традиционным для отечественного учета.

При методе ФИФО производственные запасы списываются на производство последовательно в порядке их поставок на предприятие по принципу: «первая партия на приход — первая в расход». Это означает, что независимо от того, какая партия отпущена в производство, сначала списывают материалы по цене первой закупленной партии, затем второй и т. д.

Преимущество метода в том, что он позволяет получать в остатке суммы материальных ценностей по ценам последних по времени закупок, наиболее близко совпадающих текущей рыночной стоимостью.

В налоговом учете стоимость материально-производственных запасов складывается так же, как и в бухгалтерском учете — из фактических затрат организации на их приобретение.

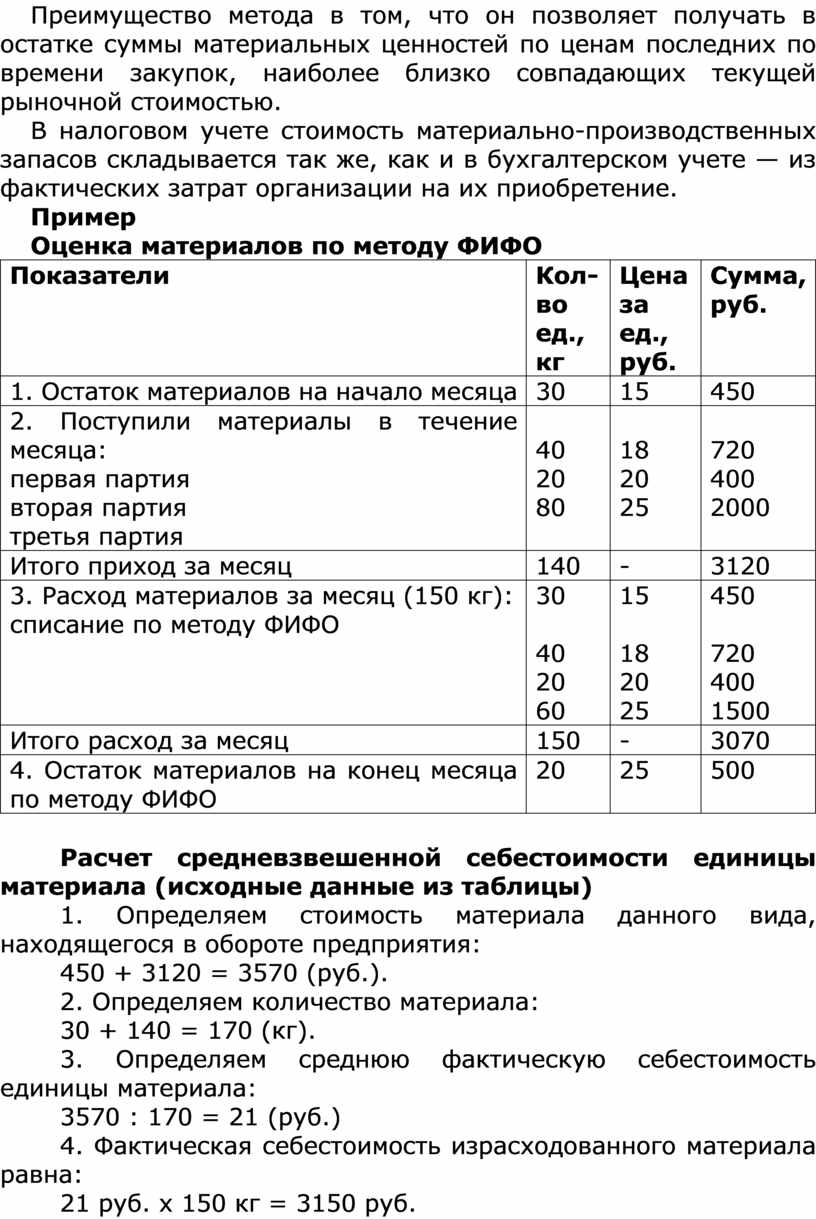

Пример

Оценка материалов по методу ФИФО

|

Показатели |

Кол-во ед., кг |

Цена за ед., руб. |

Сумма, руб. |

|

1. Остаток материалов на начало месяца |

30 |

15 |

450 |

|

2. Поступили материалы в течение месяца: первая партия вторая партия третья партия |

40 20 80 |

18 20 25 |

720 400 2000 |

|

Итого приход за месяц |

140 |

- |

3120 |

|

3. Расход материалов за месяц (150 кг): списание по методу ФИФО |

30

40 20 60 |

15

18 20 25 |

450

720 400 1500 |

|

Итого расход за месяц |

150 |

- |

3070 |

|

4. Остаток материалов на конец месяца по методу ФИФО |

20 |

25 |

500 |

Расчет средневзвешенной себестоимости единицы материала (исходные данные из таблицы)

1. Определяем стоимость материала данного вида, находящегося в обороте предприятия:

450 + 3120 = 3570 (руб.).

2. Определяем количество материала:

30 + 140 = 170 (кг).

3. Определяем среднюю фактическую себестоимость единицы материала:

3570 : 170 = 21 (руб.)

4. Фактическая себестоимость израсходованного материала равна:

21 руб. х 150 кг = 3150 руб.

Остаток на конец месяца составит:

20 кг по цене 21 руб. на сумму 420 руб.

Метод ФИФО занижает себестоимость выпущенной продукции и соответственно увеличивает налогооблагаемую прибыль. Стоимость остатка материалов на складе является наибольшей. Метод средней себестоимости позволяет достичь золотой середины. Ведь он учитывает колебание цен и сглаживает их.

3. Документальное оформление движения материалов

Для учета движения материалов используется типовая документация.

Поступление материалов на склад оформляют следующими документами:

· приходный ордер (ф. М-4);

· акт о приемке материалов (ф. М-7).

При поступлении материалов от поставщиков заведующий складом проверяет соответствие их фактического количества документальным данным поставщика и, если расхождений нет, выписывает приходный ордер на все количество поступившего груза в одном экземпляре в день поступления материалов.

Акт о приемке материалов применяется для оформления поступивших материальных ценностей без платежных документов (неотфактурованные поставки) и в случае расхождений (количественных и качественных) с данными сопроводительных документов поставщика.

Акт составляется комиссией с обязательным участием представителя поставщика или представителя незаинтересованной организации.

Акт составляется в двух экземплярах: первый передается в бухгалтерию как основание для бухгалтерских записей на счетах и расчета суммы недостачи или излишков; второй передается в отдел маркетинга для предъявления претензии поставщику.

Если перевозку материалов осуществляют автотранспортом, то в качестве первичного документа применяют товарно-транспортную накладную, которую выписывает грузоотправитель в четырех экземплярах:

· первый служит основанием для списания материалов у грузоотправителя;

· второй — для оприходования материала получателем;

· третий — для расчетов с автотранспортной организацией;

· четвертый — для учета транспортной работы и прилагается к путевому листу.

Поступление на склад отходов производства, а также внутреннее перемещение материалов оформляют требованием-накладной, которую выписывают в двух экземплярах цехи-сдатчики.

Материалы, полученные от разборки и демонтажа зданий и сооружений, приходуют на основании акта об оприходовании материальных ценностей.

Подотчетные лица приобретают материалы в организациях розничной торговли, у других организаций и кооперативов‚ у населения за наличные деньги. Документом, подтверждающим стоимость приобретенных материалов, является товарный чек или акт (справка), составляемый подотчетным лицом, в котором он излагает содержание хозяйственной операции с указанием даты, места покупки, наименования, количества материалов и цены, а также данных паспорта продавца.

Акт (справку) прилагают к авансовому отчету подотчетного лица.

Расход материала со склада на производственные и хозяйственные нужды оформляют следующими документами:

· лимитно-заборная карта (ф. М-8);

· требование-накладная на отпуск материалов (ф. М-11);

· накладная на отпуск материалов на сторону (ф. М-15).

Лимитно-заборная карта выписывается отделом маркетинга на один или несколько видов материалов, относящихся к определенному производственному заказу, в двух экземплярах. Один экземпляр передают на склад, другой — в цех получателю. Кладовщик записывает количество отпущенного материала в обеих картах, и сразу определяется остаток лимита. Расчет потребности необходимого вида материалов для выполнения программы осуществляет производственный отдел.

Лимитно-заборные карты используют при постоянном, систематическом отпуске материалов.

Для оформления однократного отпуска материалов на хозяйственные нужды используют требования-накладные на отпуск материалов. Их выписывают в двух экземплярах: один передается получателю, другой — складу.

Отпуск материалов сторонним организациям оформляют накладной на отпуск материалов на сторону. Ее выписывает отдел маркетинга в двух экземплярах на основании договоров. Один экземпляр остается на складе, другой передается получателю. При перевозке материалов автотранспортом выписывается товарная накладная в 4 экземплярах.

Согласно ФЗ «О бухгалтерском учете» (Закон от 06.12.2011 № 402-ФЗ) организации могут отказаться от большей части унифицированных форм по учету материалов и разработать свои, утвердив их приказом руководителя или в учетной политике.

Разрабатывая свои формы первичных документов, организация вправе сократить их количество, объединив не сколько форм в одну, тем самым упростив документооборот по учету материалов.

4. Учет материальных запасов на складе

Организация складского учета материальных запасов позволяет контролировать следующие параметры:

· уровень продаж;

· остаточный объем и номенклатуру материалов,

· которые размещены на складе;

· срок хранения.

С помощью бухгалтерского учета возможно предотвращение потерь, убытков и порчи ценностей.

Учет ТМЦ в бухгалтерии и на складе может вестись количественно-суммовым или оперативно-бухгалтерским (сальдовым) методом.

При использовании первого варианта и на складах, и й бухгалтерии учет ТМЦ ведется по количеству и сумме одновременно.

Если же учетной политикой был утвержден сальдовый метод, то на складе материалы учитываются по количеству, а в бухгалтерии — в суммовом выражении.

Ведение складского учета материалов возможно двумя способами: партионным и сортовым.

1. Партионный способ.

Партия — однородный материал, поступивший во одному документу. Каждая партия ТМЦ хранится отдельно.

На каждую партию материально-ответственное лицо оформляет партионную карту в двух экземплярах.

Форма утверждается организацией самостоятельно в зависимости от вида ТМЦ.

В приходную часть карты вносятся данные согласно документам поставщика, в расходную — данные по факту списания материалов. После полного отпуска всей партии ТМЦ, партионная карта закрывается, материально ответственное лицо составляет акт об израсходовании ТМЦ и передает весь пакет документов в бухгалтерию на проверку.

Особенно важно применять партионный учет организациям, которые хранят материалы с коротким сроком годности — скоропортящиеся. Методика учета позволяет отслеживать запасы, на исходе срока годности и принимать меры. Это усиливает контроль над сохранностью и помогает избежать возможных финансовых потерь. Применяться он должен сразу и на складе, и в бухгалтерии, чтобы избежать разночтений по данным складского и бухучета.

2. Сортовой способ. Складской учет материалов таким способом ведется по наименованиям и сортам ТМЦ вне зависимости от даты поступления и цены.

Правильное ведение учета материалов на складе не поможет предотвратить снижения их стоимости. Для правильного оформления уценки необходимо составить соответствующий Акт в двух экземплярах. Один из них направляется в бухгалтерию, второй - руководителю. А также организация должна переоценивать запасы на каждую отчётную дату и создавать резерв для уменьшения их стоимости в случае обесценения (ФСБУ 5/2019).

Автоматизация складского учета подразумевает также электронное оформление результатов инвентаризации.

Для этого предусмотрены следующие документы в разделе «Инвентаризация»:

· Инвентаризация запасов

· Оприходование запасов;

· Списание запасов.

Основные принципы оперативно-бухгалтерского метода учета следующие:

· оперативность и бухгалтерская достоверность количественного учета на складе;

· учет материалов ведется материально ответственными лицами;

· систематический контроль работниками бухгалтерии непосредственно на складе за правильным и свое временным документированием операций по движению материалов и ведением складского учета материалов; предоставление бухгалтерам права проверки соответствия фактических остатков материалов данным текущего складского учета;

· осуществление бухгалтерией учета движения материалов только в денежном выражении по учетным ценам и по фактической себестоимости в разрезе групп материалов и мест их хранения, а также в разрезе номенклатурных номеров;

· систематическое подтверждение (взаимосверка) данных складского и бухгалтерского учета путем сопоставления остатков материалов по данным складского (количественного) учета, оцененных по принятым учетным ценам, с остатками материалов по данным бухгалтерского учета.

5. Синтетический учет материалов

Синтетический учет наличия и движения материальных ресурсов ведут на счете 10 «Материалы». Счет активный, сальдовый, инвентарный.

Остатки материальных ценностей и их приход записывают по дебету счета 10, расход и отпуск — по кредиту счета 10 по фактической себестоимости. В дебет счета 10 относят все затраты по их приобретению (покупная стоимость материалов, транспортные услуги, таможенные пошлины и др.) с кредита счетов по учету расчетов.

Поступление материалов в организацию может происходить по различным причинам и отражается в бухгалтерском учете следующими проводками:

· приобретены у поставщиков:

Д-т 10 К-т 60 — на покупную стоимость,

Д-т 19 К-т 60 — на сумму НДС;

· от учредителей в счет вклада в уставный капитал:

Д-т 10 К-т 75/1 — по согласованной стоимости;

· безвозмездно от других организаций:

Д-т 10 К-т 98/2, субсчет «Безвозмездное поступление» — по текущей рыночной стоимости на дату принятия к учету;

· отходы от брака:

Д-т 10 К-т 28;

· отходы от ликвидации основных средств (по текущей рыночной стоимости):

Д-т 10 К-т 91.

При использовании безвозмездно полученных МПЗ на производственные нужды (Д-т 20, 23, 25, 26 К-т 10) одновременно в состав прочих доходов включают стоимость израсходованных материалов и в учете отражают проводкой: Д-т 98/2 К-т 91.

Отпуск материалов со склада производится на различные цели и отражается следующими проводками:

· на изготовление продукции:

Д-т 20, 23 К-т 10;

· на строительство объектов основных средств:

Д-т 08 К-т 10;

· на ремонт основных средств:

Д-т 25, 26 К-т 10.

· для создания внеоборотных активов:

Д-т 08, 26 К-т 10.

Учет продажи материалов ведут на счете 91 «Прочие доходы и расходы». Счет активно-пассивный, сальдо не имеет, по экономическому содержанию операционно-результативный.

По дебету счета 91 отражается:

· фактическая себестоимость реализованных материалов:

Д-т 91 К-т 10;

· сумма НДС, начисленная на реализованные материалы:

Д-т 91 К-т 68;

· расходы по продаже материалов:

Д-т 91 К-т 70, 69, 76.

По кредиту отражается:

· выручка от продажи по отпускным ценам, включая НДС:

Д-т 62 К-т 91.

Сопоставлением оборотов на счете 91 определяют финансовый результат от продажи.

Если оборот дебетовый больше оборота кредитового (сальдо дебетовое) — получаем убыток. Его списывают на счет 99 «Прибыли и убытки» проводкой: Д-т 99 К-т 91.

Если оборот дебетовый меньше оборота кредитового (сальдо кредитовое) — списывают проводкой:

Д-т 91 К-т 99.

Планом счетов бухгалтерского учета предусмотрено к счету 10 «Материалы» 11 субсчетов.

Организации, занятые производством сельскохозяйственной продукции, могут открывать к счету 10 отдельные субсчета для учета семян, кормов, ядохимикатов, минеральных удобрений.

При оприходовании поступивших на склад специальной оснастки и специальной одежды в бухгалтерском учете делают записи:

Д-т 10/10 К-т 60 — на покупную стоимость,

Д-т 19 К-т 60 — на сумму «входного» НДС.

Передачу указанных материальных ценностей в эксплуатацию оформляют проводкой:

Д-т 10/11 К-т 10/10.

Фактическую себестоимость израсходованных материалов записывают в соответствующих учетных регистрах в корреспонденции: Д-т 20, 23, 25, 26, 08, 91 К-т 10.

6. Методы учета поступления запасов (материалов)

В соответствии с ПБУ 5/01 материалы принимаются к бухгалтерскому учету по фактической себестоимости.

Формирование фактической себестоимости материалов может осуществляться следующими способами:

· фактическая себестоимость формируется непосредственно на счете 10 «Материалы»;

· с использованием счетов 15 «Заготовление и приобретение материалов» и 16 «Отклонение в стоимости материалов».

Если организация ведет учет заготовления материалов на счете 10 «Материалы», тогда все данные о фактических расходах, понесенных при заготовлении, собирают по дебету счета 10 «Материалы».

Этот способ формирования фактической себестоимости материалов целесообразно использовать лишь в организациях, у которых:

· небольшое количество поставок материалов за период;

· небольшая номенклатура используемых материалов;

· все данные для формирования себестоимости материалов, как правило, поступают в бухгалтерию одновременно.

Если учет заготовления материалов в организации ведут вторым способом, все затраты, связанные с приобретением материалов, на основании поступивших в организацию расчетных документов поставщиков записывают по дебету счета 15 и кредиту счетов 60 «Расчеты с поставщиками», 76 «Расчеты с разными дебиторами и кредиторами» и др.:

Д-т 15 К-т 60, 76, 71.

Оприходование материалов, фактически поступивших на склад, отражается записью:

Д-т 10 К-т 15 – по учетным ценам.

Разница между фактической себестоимостью приобретения и стоимостью поступивших материалов по учетным ценам списывается со счета 15 на счет 16 «Отклонение в стоимости материальных ценностей»:

Д-т 16 (15) К-т 15 (16) — отражено отклонение учетной цены от фактической себестоимости материалов.

При использовании второго метода учета заготовления организации текущий учет движения материалов ведут по учетным ценам.

Использовать счет 15 для учета заготовительных операций или вести его сразу на счете 10 «Материалы» — решает сама организация при выборе учетной политики на предстоящий год.

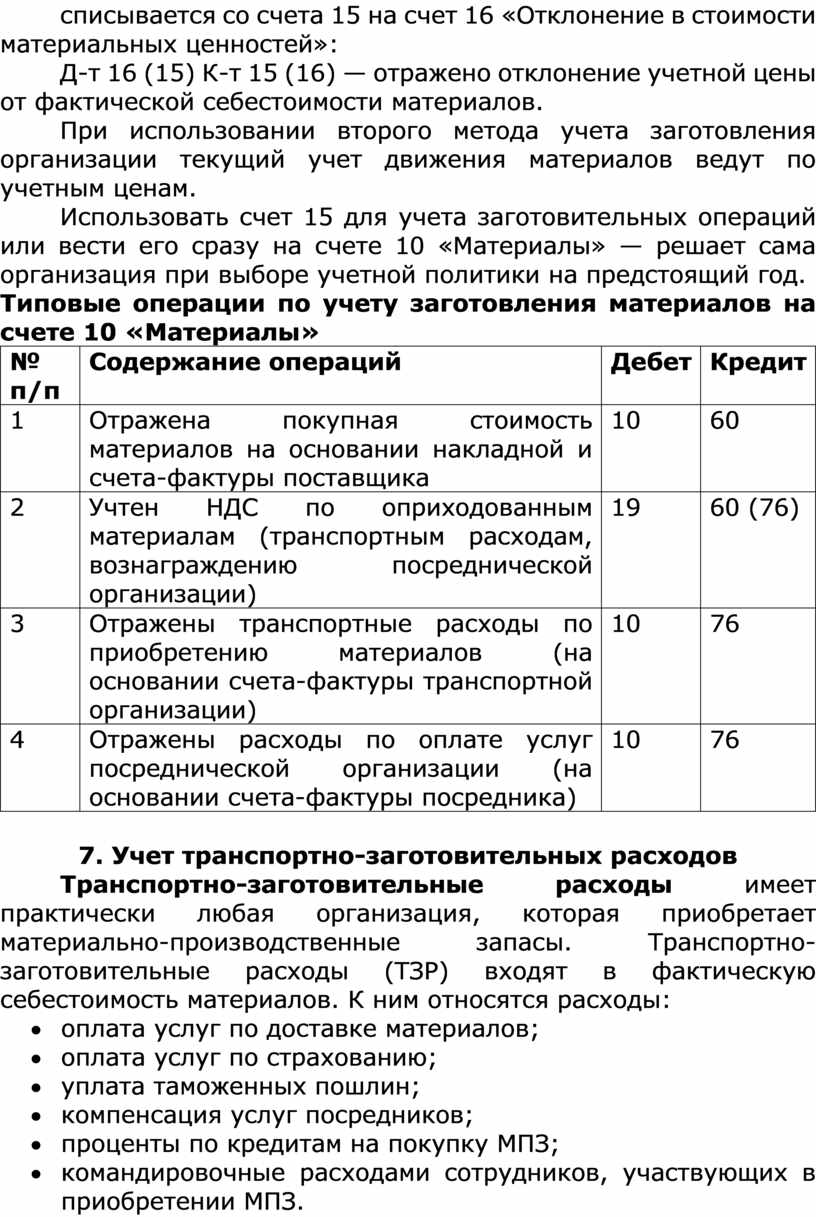

Типовые операции по учету заготовления материалов на счете 10 «Материалы»

|

№ п/п |

Содержание операций |

Дебет |

Кредит |

|

1 |

Отражена покупная стоимость материалов на основании накладной и счета-фактуры поставщика |

10 |

60 |

|

2 |

Учтен НДС по оприходованным материалам (транспортным расходам, вознаграждению посреднической организации) |

19 |

60 (76) |

|

3 |

Отражены транспортные расходы по приобретению материалов (на основании счета-фактуры транспортной организации) |

10 |

76 |

|

4 |

Отражены расходы по оплате услуг посреднической организации (на основании счета-фактуры посредника) |

10 |

76 |

7. Учет транспортно-заготовительных расходов

Транспортно-заготовительные расходы имеет практически любая организация, которая приобретает материально-производственные запасы. Транспортно-заготовительные расходы (ТЗР) входят в фактическую себестоимость материалов. К ним относятся расходы:

· оплата услуг по доставке материалов;

· оплата услуг по страхованию;

· уплата таможенных пошлин;

· компенсация услуг посредников;

· проценты по кредитам на покупку МПЗ;

· командировочные расходами сотрудников, участвующих в приобретении МПЗ.

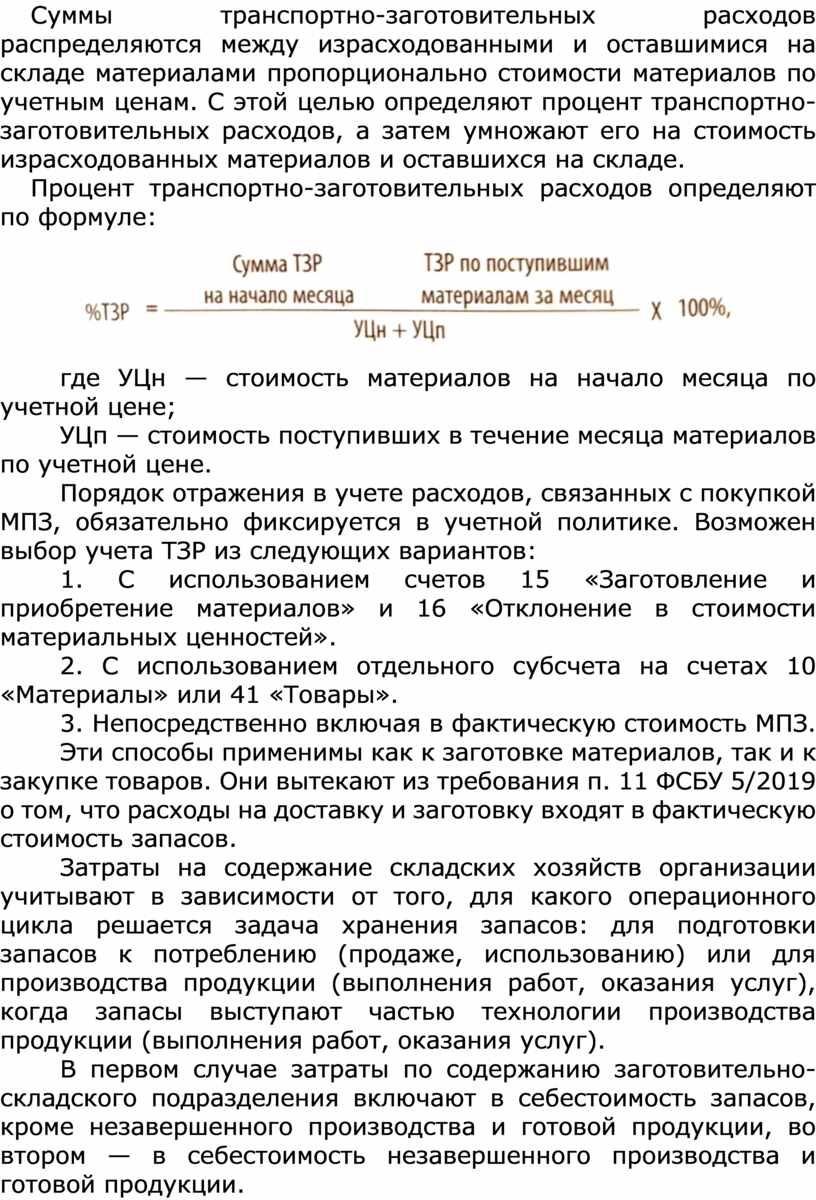

Суммы транспортно-заготовительных расходов распределяются между израсходованными и оставшимися на складе материалами пропорционально стоимости материалов по учетным ценам. С этой целью определяют процент транспортно-заготовительных расходов, а затем умножают его на стоимость израсходованных материалов и оставшихся на складе.

Процент транспортно-заготовительных расходов определяют по формуле:

где УЦн — стоимость материалов на начало месяца по учетной цене;

УЦп — стоимость поступивших в течение месяца материалов по учетной цене.

Порядок отражения в учете расходов, связанных с покупкой МПЗ, обязательно фиксируется в учетной политике. Возможен выбор учета ТЗР из следующих вариантов:

1. С использованием счетов 15 «Заготовление и приобретение материалов» и 16 «Отклонение в стоимости материальных ценностей».

2. С использованием отдельного субсчета на счетах 10 «Материалы» или 41 «Товары».

3. Непосредственно включая в фактическую стоимость МПЗ.

Эти способы применимы как к заготовке материалов, так и к закупке товаров. Они вытекают из требования п. 11 ФСБУ 5/2019 о том, что расходы на доставку и заготовку входят в фактическую стоимость запасов.

Затраты на содержание складских хозяйств организации учитывают в зависимости от того, для какого операционного цикла решается задача хранения запасов: для подготовки запасов к потреблению (продаже, использованию) или для производства продукции (выполнения работ, оказания услуг), когда запасы выступают частью технологии производства продукции (выполнения работ, оказания услуг).

В первом случае затраты по содержанию заготовительно-складского подразделения включают в себестоимость запасов, кроме незавершенного производства и готовой продукции, во втором — в себестоимость незавершенного производства и готовой продукции.

Суммы ТЗР на выбывшие, израсходованные материалы списываются на те же счета, куда были списаны материалы:

Д-т 20, 25, 26, 28 К-т 10.1 (ТЗР)

Суммы отклонений, накопленные на счете 16, списываются также в дебет производственных счетов:

Д-т 20, 25, 26, 28 К-т 16 «Отклонения в стоимости материальных ценностей.

Д-т 20, 25, 26, 28 К-т 16 — в случае превышения учетной цены над фактической делают сторнировочную запись.

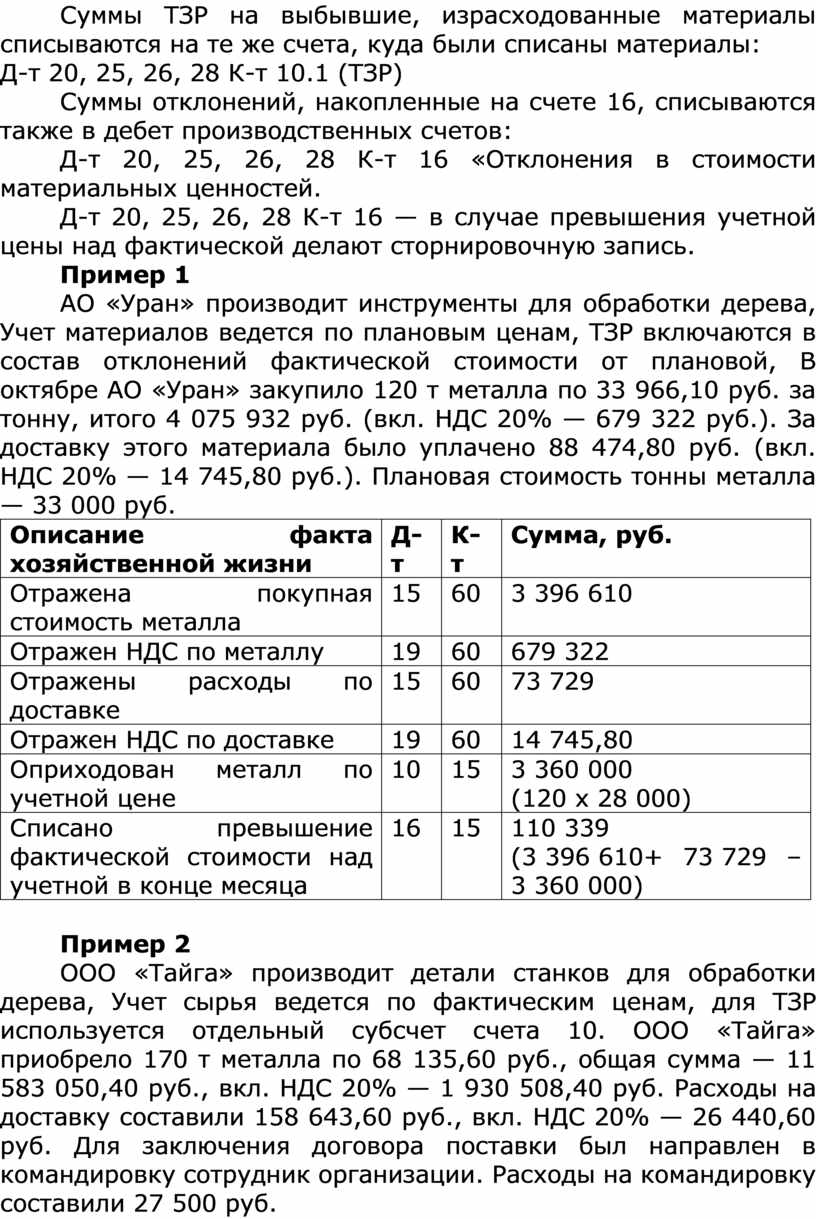

Пример 1

АО «Уран» производит инструменты для обработки дерева, Учет материалов ведется по плановым ценам, ТЗР включаются в состав отклонений фактической стоимости от плановой, В октябре АО «Уран» закупило 120 т металла по 33 966,10 руб. за тонну, итого 4 075 932 руб. (вкл. НДС 20% — 679 322 руб.). За доставку этого материала было уплачено 88 474,80 руб. (вкл. НДС 20% — 14 745,80 руб.). Плановая стоимость тонны металла — 33 000 руб.

|

Описание факта хозяйственной жизни |

Д-т |

К-т |

Сумма, руб. |

|

Отражена покупная стоимость металла |

15 |

60 |

3 396 610 |

|

Отражен НДС по металлу |

19 |

60 |

679 322 |

|

Отражены расходы по доставке |

15 |

60 |

73 729 |

|

Отражен НДС по доставке |

19 |

60 |

14 745,80 |

|

Оприходован металл по учетной цене |

10 |

15 |

3 360 000 (120 х 28 000) |

|

Списано превышение фактической стоимости над учетной в конце месяца |

16 |

15 |

110 339 (3 396 610+ 73 729 – 3 360 000) |

Пример 2

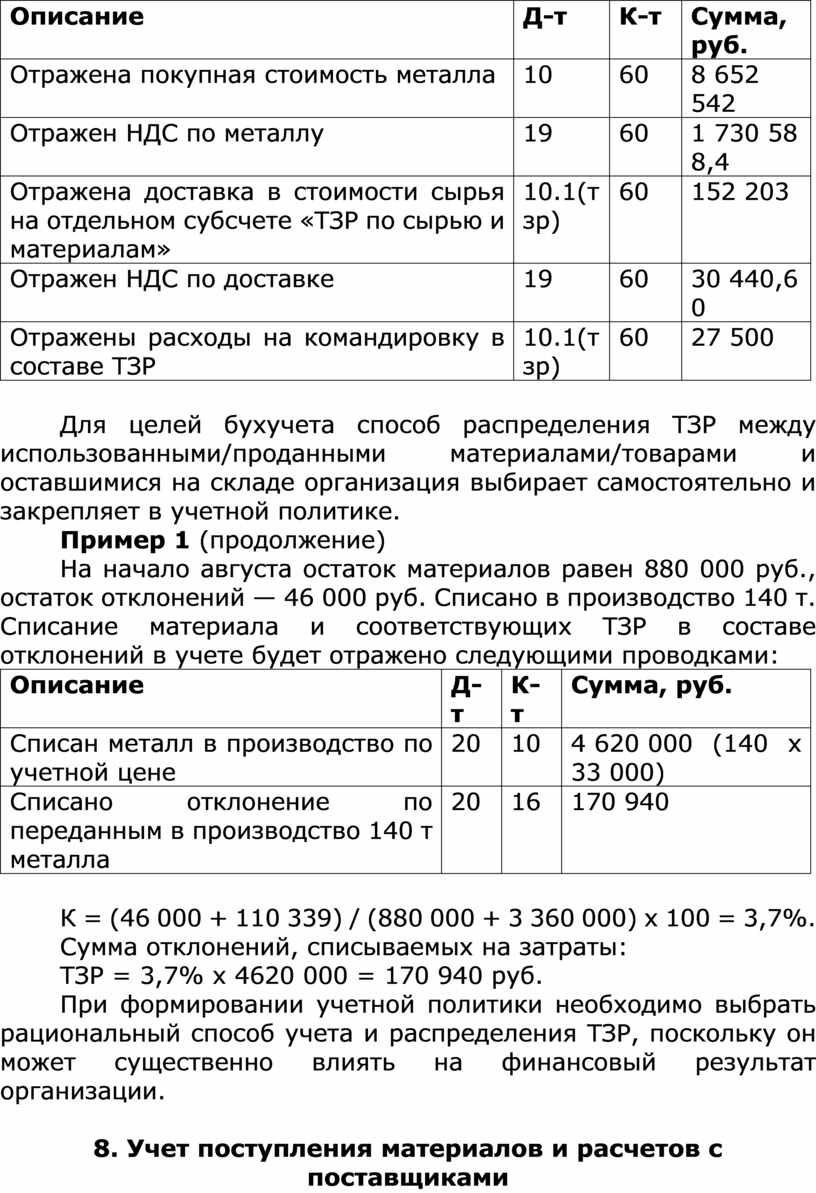

ООО «Тайга» производит детали станков для обработки дерева, Учет сырья ведется по фактическим ценам, для ТЗР используется отдельный субсчет счета 10. ООО «Тайга» приобрело 170 т металла по 68 135,60 руб., общая сумма — 11 583 050,40 руб., вкл. НДС 20% — 1 930 508,40 руб. Расходы на доставку составили 158 643,60 руб., вкл. НДС 20% — 26 440,60 руб. Для заключения договора поставки был направлен в командировку сотрудник организации. Расходы на командировку составили 27 500 руб.

|

Описание |

Д-т |

К-т |

Сумма, руб. |

|

Отражена покупная стоимость металла |

10 |

60 |

8 652 542 |

|

Отражен НДС по металлу |

19 |

60 |

1 730 588,4 |

|

Отражена доставка в стоимости сырья на отдельном субсчете «ТЗР по сырью и материалам» |

10.1(тзр) |

60 |

152 203 |

|

Отражен НДС по доставке |

19 |

60 |

30 440,60 |

|

Отражены расходы на командировку в составе ТЗР |

10.1(тзр) |

60 |

27 500 |

Для целей бухучета способ распределения ТЗР между использованными/проданными материалами/товарами и оставшимися на складе организация выбирает самостоятельно и закрепляет в учетной политике.

Пример 1 (продолжение)

На начало августа остаток материалов равен 880 000 руб., остаток отклонений — 46 000 руб. Списано в производство 140 т. Списание материала и соответствующих ТЗР в составе отклонений в учете будет отражено следующими проводками:

|

Описание |

Д-т |

К-т |

Сумма, руб. |

|

Списан металл в производство по учетной цене |

20 |

10 |

4 620 000 (140 х 33 000) |

|

Списано отклонение по переданным в производство 140 т металла |

20 |

16 |

170 940 |

К = (46 000 + 110 339) / (880 000 + 3 360 000) х 100 = 3,7%.

Сумма отклонений, списываемых на затраты:

ТЗР = 3,7% х 4620 000 = 170 940 руб.

При формировании учетной политики необходимо выбрать рациональный способ учета и распределения ТЗР, поскольку он может существенно влиять на финансовый результат организации.

8. Учет поступления материалов и расчетов с поставщиками

Производственные запасы материалов пополняются за счет их поставок организациями-поставщиками или прочими организациями на основе договоров.

Поставщики одновременно с отгрузкой выписывают покупателю расчетные документы (платежное требование, счет-фактуру), товарно-транспортную накладную, квитанцию к железнодорожной накладной и др. Расчетные и другие документы поступают в отдел маркетинга покупателя. Там проверяют правильность их заполнения, соответствие их договорам, регистрируют в журнале учета поступающих грузов (ф. № М-1), акцептуют их, т. е. дают согласие на оплату.

После регистрации платежные документы получают внутренний номер и передаются в бухгалтерию для оплаты, а квитанции и товарно-транспортные накладные передаются экспедитору для получения и доставки материалов.

С этого момента у бухгалтерии организации возникают расчеты с поставщиками. По мере поступления груза на склад выписывается приходный ордер, который прикладывается к платежному документу. По мере оплаты банком этого документа бухгалтерия получает выписку с расчетного счета о списании денежных средств в пользу поставщика.

При обнаружении признаков, вызывающих сомнение в сохранности груза, экспедитор при приемке груза в транспортной организации может потребовать проверку груза. В случае обнаружения недостачи мест, повреждения тары составляют коммерческий акт, который служит основанием для предъявления претензии к транспортной организации или поставщику.

Учет расчетов с поставщиками товарно-материальных ценностей ведут на счете 60 «Расчеты с поставщиками и подрядчиками». Счет пассивный, сальдовый, расчетный.

Сальдо кредитовое на счете 60 свидетельствует о суммах задолженности предприятия поставщикам и подрядчикам по неоплаченным счетам и неотфактурованным поставкам:

· оборот по кредиту — суммы акцептованных счетов поставщиков за отчетный месяц;

· оборот по дебету — суммы оплаченных счетов поставщиков.

По выпискам банка производится отметка об оплате каждого платежного документа.

Суммы недостач, выявленных при приемке материальных ценностей, относятся в дебет счета 76 «Расчеты с разными дебиторами и кредиторами», субсчет 2 «Расчеты по претензиям» и отражаются в документе «Поступление товаров и услуг» в корреспонденции: Д-т 76/2 К-т 60.

Организации пользуются также услугами поставщиков воды, газа, подрядчиков ремонтных работ и др. По этим расчетам за услуги ведется отдельный регистр учета.

8.1. Порядок учета неотфактурованных поставок

Неотфактурованными считаются поставки, по которым материальные ценности поступили в организацию без платежного документа (счета-фактуры). На складе приходуют их, выписывая Акт о приемке материалов, который поступает в бухгалтерию. Здесь материалы по Акту расцениваются по учетным ценам, записываются в ведомость учета неотфактурованных поставок.

Оплате в отчетном месяце они не подлежат, так как основанием для оплаты банком являются платежные документы (которые отсутствуют). По мере поступления платежных документов на эту поставку в следующем месяце они акцептуются организацией, оплачиваются банком и регистрируются бухгалтерией, ранее указанная сумма по учетным ценам сторнируется.

На основании документов по поступлению материалов от поставщиков ведут синтетический учет и контроль за состоянием расчетов с поставщиком по каждому документу (счету, договору). Для этой цели составляется Оборотносальдовая ведомость по счету 60 «Расчеты с поставщиками и подрядчиками».

После получения необходимых счетов по неотфактурованным поставкам их цена корректируется с учетом поступивших расчетных документов. Одновременно уточняются расчеты с поставщиком. В бухгалтерском учете за период, в который поступили ценности и были получены расчетные документы от поставщиков, необходимо увеличить или уменьшить их стоимость в зависимости от той цены, которую указал поставщик.

Поставщик обязан выставить счет в течение 5 дней с момента отгрузки или передачи прав собственности. НДС можно принять к вычету только после получения счета фактуры. Например, возникла такая ситуация. Поставщик указывает в документе дату 15 июля 20__года, но покупатель получает счет на руки только 19 августа 20__ года.

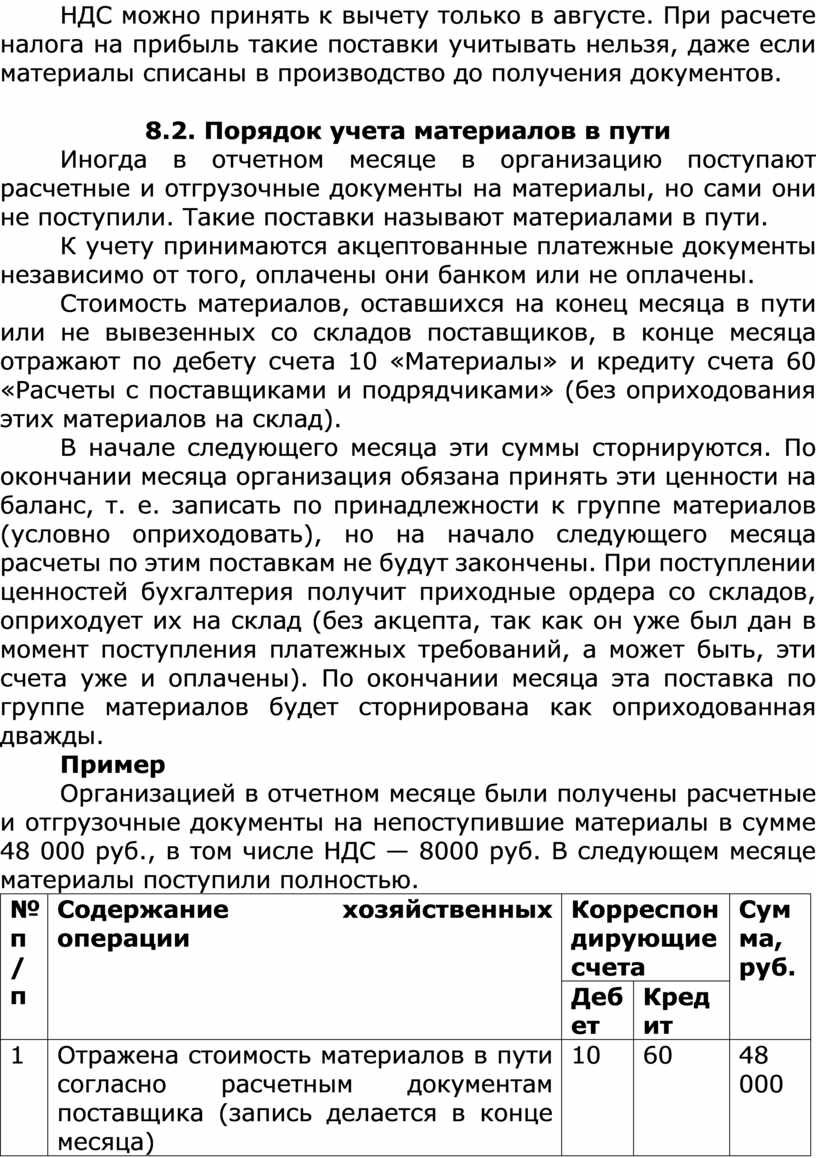

НДС можно принять к вычету только в августе. При расчете налога на прибыль такие поставки учитывать нельзя, даже если материалы списаны в производство до получения документов.

8.2. Порядок учета материалов в пути

Иногда в отчетном месяце в организацию поступают расчетные и отгрузочные документы на материалы, но сами они не поступили. Такие поставки называют материалами в пути.

К учету принимаются акцептованные платежные документы независимо от того, оплачены они банком или не оплачены.

Стоимость материалов, оставшихся на конец месяца в пути или не вывезенных со складов поставщиков, в конце месяца отражают по дебету счета 10 «Материалы» и кредиту счета 60 «Расчеты с поставщиками и подрядчиками» (без оприходования этих материалов на склад).

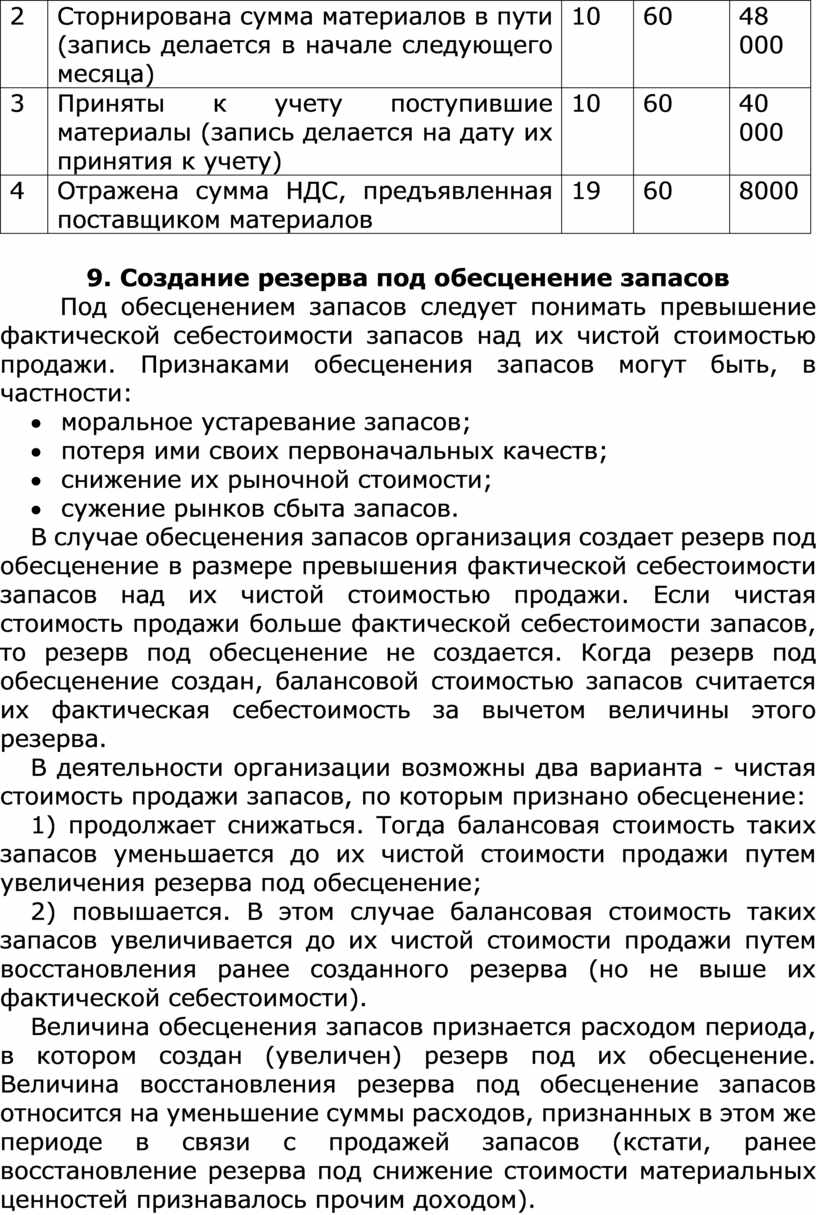

В начале следующего месяца эти суммы сторнируются. По окончании месяца организация обязана принять эти ценности на баланс, т. е. записать по принадлежности к группе материалов (условно оприходовать), но на начало следующего месяца расчеты по этим поставкам не будут закончены. При поступлении ценностей бухгалтерия получит приходные ордера со складов, оприходует их на склад (без акцепта, так как он уже был дан в момент поступления платежных требований, а может быть, эти счета уже и оплачены). По окончании месяца эта поставка по группе материалов будет сторнирована как оприходованная дважды.

Пример

Организацией в отчетном месяце были получены расчетные и отгрузочные документы на непоступившие материалы в сумме 48 000 руб., в том числе НДС — 8000 руб. В следующем месяце материалы поступили полностью.

|

№ п/п |

Содержание хозяйственных операции |

Корреспондирующие счета |

Сумма, руб. |

|

|

Дебет |

Кредит |

|||

|

1 |

Отражена стоимость материалов в пути согласно расчетным документам поставщика (запись делается в конце месяца) |

10 |

60 |

48 000 |

|

2 |

Сторнирована сумма материалов в пути (запись делается в начале следующего месяца) |

10 |

60 |

48 000 |

|

3 |

Приняты к учету поступившие материалы (запись делается на дату их принятия к учету) |

10 |

60 |

40 000 |

|

4 |

Отражена сумма НДС, предъявленная поставщиком материалов |

19 |

60 |

8000 |

9. Создание резерва под обесценение запасов

Под обесценением запасов следует понимать превышение фактической себестоимости запасов над их чистой стоимостью продажи. Признаками обесценения запасов могут быть, в частности:

· моральное устаревание запасов;

· потеря ими своих первоначальных качеств;

· снижение их рыночной стоимости;

· сужение рынков сбыта запасов.

В случае обесценения запасов организация создает резерв под обесценение в размере превышения фактической себестоимости запасов над их чистой стоимостью продажи. Если чистая стоимость продажи больше фактической себестоимости запасов, то резерв под обесценение не создается. Когда резерв под обесценение создан, балансовой стоимостью запасов считается их фактическая себестоимость за вычетом величины этого резерва.

В деятельности организации возможны два варианта - чистая стоимость продажи запасов, по которым признано обесценение:

1) продолжает снижаться. Тогда балансовая стоимость таких запасов уменьшается до их чистой стоимости продажи путем увеличения резерва под обесценение;

2) повышается. В этом случае балансовая стоимость таких запасов увеличивается до их чистой стоимости продажи путем восстановления ранее созданного резерва (но не выше их фактической себестоимости).

Величина обесценения запасов признается расходом периода, в котором создан (увеличен) резерв под их обесценение. Величина восстановления резерва под обесценение запасов относится на уменьшение суммы расходов, признанных в этом же периоде в связи с продажей запасов (кстати, ранее восстановление резерва под снижение стоимости материальных ценностей признавалось прочим доходом).

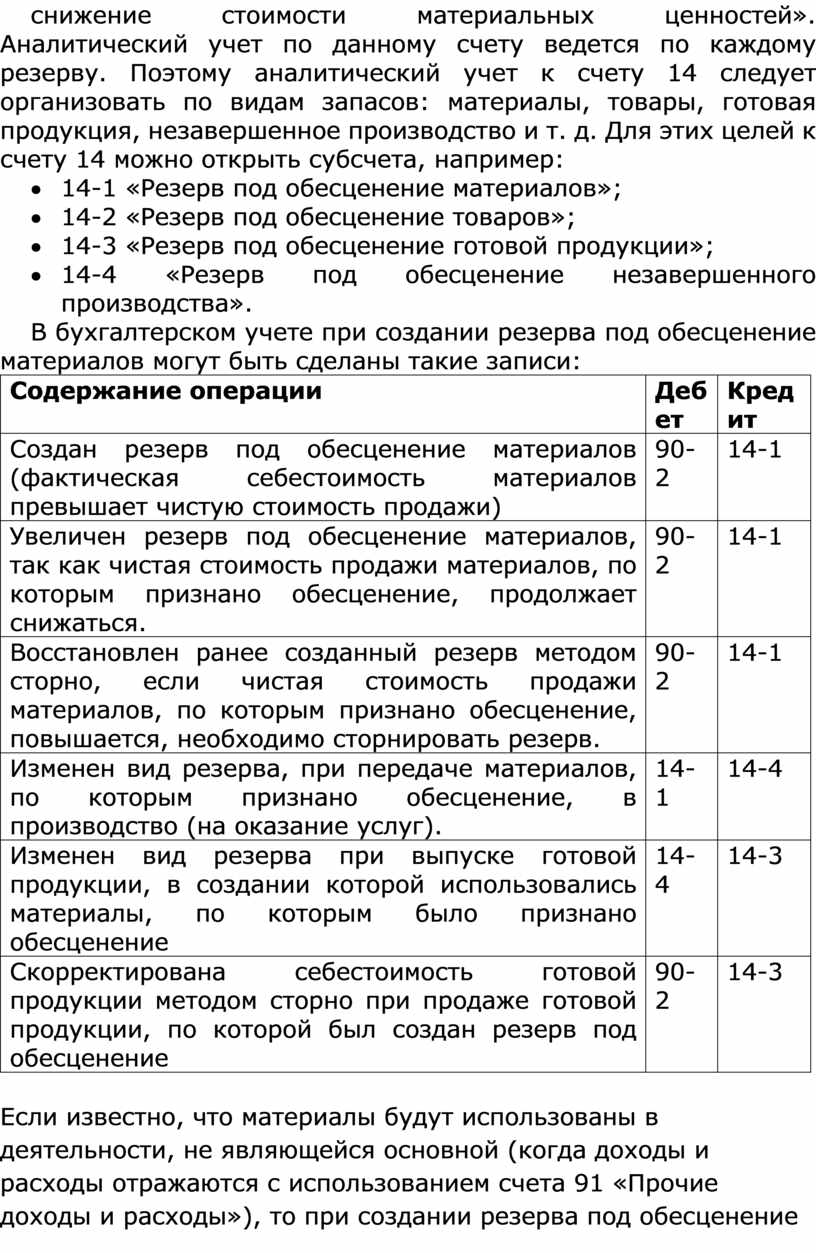

Для отражения в бухгалтерском учете резерва под обесценение запасов используется счет 14 «Резервы под снижение стоимости материальных ценностей». Аналитический учет по данному счету ведется по каждому резерву. Поэтому аналитический учет к счету 14 следует организовать по видам запасов: материалы, товары, готовая продукция, незавершенное производство и т. д. Для этих целей к счету 14 можно открыть субсчета, например:

· 14-1 «Резерв под обесценение материалов»;

· 14-2 «Резерв под обесценение товаров»;

· 14-3 «Резерв под обесценение готовой продукции»;

· 14-4 «Резерв под обесценение незавершенного производства».

В бухгалтерском учете при создании резерва под обесценение материалов могут быть сделаны такие записи:

|

Содержание операции |

Дебет |

Кредит |

|

Создан резерв под обесценение материалов (фактическая себестоимость материалов превышает чистую стоимость продажи) |

90-2 |

14-1 |

|

Увеличен резерв под обесценение материалов, так как чистая стоимость продажи материалов, по которым признано обесценение, продолжает снижаться. |

90-2 |

14-1 |

|

Восстановлен ранее созданный резерв методом сторно, если чистая стоимость продажи материалов, по которым признано обесценение, повышается, необходимо сторнировать резерв. |

90-2 |

14-1 |

|

Изменен вид резерва, при передаче материалов, по которым признано обесценение, в производство (на оказание услуг). |

14-1 |

14-4 |

|

Изменен вид резерва при выпуске готовой продукции, в создании которой использовались материалы, по которым было признано обесценение |

14-4 |

14-3 |

|

Скорректирована себестоимость готовой продукции методом сторно при продаже готовой продукции, по которой был создан резерв под обесценение |

90-2 |

14-3 |

Если известно, что материалы будут использованы в деятельности, не являющейся основной (когда доходы и расходы отражаются с использованием счета 91 «Прочие доходы и расходы»), то при создании резерва под обесценение таких материалов в качестве корреспондирующего к счету 14 выступает счет 91/2.

В бухгалтерской (финансовой) отчетности раскрываются с учетом существенности сведения, перечисленные в ФСБУ 5/2019, в том числе:

· балансовая стоимость запасов на начало и конец отчетного периода;

· сверка остатков запасов в разрезе фактической себестоимости и обесценения на начало и конец отчетного периода и движения запасов за отчетный период;

· в случае восстановления ранее созданного резерва под обесценение причины, которые привели к увеличению чистой стоимости продажи запасов.

ВОПРОСЫ ДЛЯ САМОКОНТРОЛЯ

1. Назовите виды первичной документации по учету движения материалов.

2. Что понимают под фактической себестоимостью материалов?

3. По каким ценам ведется текущий учет движения материалов?

4. На каком счете учитывают отклонения от учетных цен?

5. Как определить процент отклонений от учетных цен?

6. На каком счете учитывают материальные ценности?

7. Перечислите основные направления расходования материалов с указанием счетов.

8. В каких случаях поступление материалов на склад оформляется актом о приемке материалов?

КОНТРОЛЬНОЕ ТЕСТИРОВАНИЕ К ГЛАВЕ 7

«УЧЕТ МАТЕРИАЛЬНО-ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ»

1. Какой проводкой оформляют операцию «акцептован счет фирмы за поступившие материалы на склад»?

а) Д-т 10 К-т 60, Д-т 19 К-т 60;

6) Д-т10 К-т 60;

в) Д-т 10 К-т 62.

2. Какой проводкой оформляют отпуск материала со склада для упаковки готовой продукции, отгруженной покупателю?

а) Д-т 43 К-т 10;

6) Д-т 44 К-т 10;

в) Д-т 25 К-т 10.

3. По какой оценке отражаются в балансе материалы?

а) по плановой (нормативной);

6) по учетной;

в) по договорной;

г) по фактической себестоимости.

4. Указать проводку операции перечисления средств транспортной организации за доставку материалов:

а) Д-т 10 К-т 60; 6) Д-т 60 К-т 51; в) Д-т 10 К-т 51.

5. Регистром аналитического учета материалов является:

а) оборотная ведомость;

6) карточка учета материалов;

в) книга остатков материалов,

6. В каком учетном регистре выполняют расчет суммы и процент транспортно-заготовительных расходов?

а) в ведомости по счету 10;

6) в ведомости остатков материалов;

в) в регистре учета по счету 60.

7. Каким документом оформляют неотфактурованные поставки?

а) приходным ордером;

6) актом приема материалов;

в) накладной.

8. Что означает способ оценки материалов по методу ФИФО?

а) себестоимость первых по времени закупок;

6) фактическая себестоимость заготовления;

в) себестоимость последних по времени закупок.

9. Каким документом оформляют постоянный отпуск материалов на производство?

а) лимитно-заборной картой;

6) требованием-накладной;

в) накладной на отпуск на сторону.

ЛИТЕРАТУРА

1) Богаченко В.М. Бухгалтерский учет: учебник / В.М. Богаченко. - Ростов н/Д: Феникс, 2022. - 571 с.;

2) Богаченко В.М. Бухгалтерский учет: практикум / В.М. Богаченко. - Изд. 2-е. Ростов н/Д: Феникс, 2021. - 412 с..

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.