Поделиться

ДОКУМЕНТООБОРОТ В РЕСТОРАНЕ ПРИ ГОСТИНИЦЕ

В отношении документирования гостиницами выручки от реализации услуг ресторана нужно заметить, что все предприятия общепита независимо от форм собственности и ведомственной принадлежности должны руководствоваться единой нормативной и технологической документацией (Письмо Роскомторга №1-806/32-9 «О действующей нормативной документации для предприятий общественного питания»).

Следовательно, такое требование будет распространяться и на ресторан при гостинице.

Основными нормативными и технологическими документами в любом предприятии общественного питания являются:

· калькуляционная карточка (форма №ОП-1);

· план-меню (форма №ОП-2);

· требование в кладовую (форма №ОП-3);

· ведомость учета движения посуды и приборов (форма №ОП-9);

· акт о реализации и отпуске изделий из кухни (форма №ОП-10).

Альбом унифицированных форм первичной учетной документации по учету операций в общественном питании утвержден Постановлением Госкомстата Российской Федерации.

Рассматривая технологический процесс производства продукции в ресторане, следует заметить, что организация такового возлагается на заведующего производством (шеф-повара). Именно он осуществляет руководство производственно-хозяйственной деятельностью предприятия общественного питания, и от того, насколько высока квалификация данного специалиста, зависит нормальная и стабильная работа ресторана.

Итак, шеф-повар ежедневно составляет план-меню ресторана, причем группировка блюд в плане-меню осуществляется по видам (холодные закуски, первые, вторые, третьи блюда и так далее).

Затем определяется ассортимент блюд, на которые надо составить расчет. В соответствии с нормами расхода сырья, установленными сборниками рецептур, определяется суточная потребность в продуктах, необходимых для изготовления продукции и выписывается требование на получение продуктов и сырья из кладовой.

Указанное требование составляется в одном экземпляре, в обязательном порядке, заверяется подписью заведующего производством и утверждается руководителем ресторана.

Затем на основании требований в кладовую выписывается накладная на отпуск продуктов и сырья (форма №ОП-4), применяемая для оформления отпуска продуктов (товаров) и тары из кладовой организации общепита в производство, буфеты, мелкорозничную сеть и тому подобное. Составляется накладная в двух экземплярах, один из которых остается у материально-ответственного лица предприятия общественного питания, а второй вместе с товарным отчетом (форма №ОП-14) сдается в бухгалтерскую службу. Подписывается накладная на отпуск товара материально-ответственным лицом и утверждается руководителем.

Основным первичным документом в сфере общепита является калькуляционная карточка (форма №ОП-1), которая составляется на каждое блюдо, именно на ее основе в любом предприятии общественного питания определяется продажная цена готовой продукции, и ресторан не является исключением.

Расчет продажной цены готового блюда осуществляется с помощью процесса калькуляции. Калькулирование производит бухгалтер-калькулятор, на основании нормативов, установленных Сборниками рецептур.

Указанные сборники являются специальными нормативными документами, используемыми в общественном питании.

Сборник рецептур содержит необходимые данные для расчета продажной цены, а именно:

-расход сырья, необходимого для изготовления какого-либо блюда, причем нормы расхода сырья указаны по массе в граммах, кроме того, данный сборник устанавливает и нормы выхода готовых изделий с указанием массы отдельных составляющих, приводится общий вес готового блюда в граммах.

Если ресторан изготавливает свои фирменные блюда или в приготовлении блюд использует нетрадиционные технологии, то в ресторане должны быть разработаны специальные стандарты и на их основании технико-технологические карты.

Мы уже отметили, что калькуляционная карточка заполняется на каждое изготавливаемое блюдо.

Определение продажной стоимости на основе калькуляции осуществляется достаточно просто, однако, основным недостатком данного способа является большая трудоемкость расчетов.

Во-первых, ресторан, конечно же, имеет достаточно большой ассортимент изготавливаемой продукции, а калькуляционная карточка составляется на каждое наименование продукции.

Во-вторых, в случае изменения покупных цен хотя бы на один вид сырья, или изменение входящих компонентов сырьевого набора, бухгалтер-калькулятор должен рассчитать новую продажную цену и указать ее в свободной графе карточки с указанием в заголовке даты изменений.

А так как цены в условиях рыночной экономики меняются достаточно часто, бухгалтеру-калькулятору приходится постоянно пересчитывать продажные цены.

Калькуляционная карточка может составляться на одну порцию, или на 100 блюд, в последнем случае продажная цена одной порции будет определена более точно.

Если ресторан ведет учет сырья по покупной стоимости, то торговая наценка показывается в калькуляционной карточке отдельной строкой, если же используются продажные цены (а некоторые предприятия общественного питания продолжают учитывать сырье по продажным ценам), то торговая наценка уже входит в стоимость сырья.

Рассчитав продажную цену какого-либо блюда, бухгалтер-калькулятор подтверждает данный расчет своей подписью, кроме того, правильность установленной цены заверяется подписями заведующего производством и руководителем ресторана.

Отметим, что целью написания данной книги является рассмотрение вопросов именно гостиничного бизнеса, поэтому сопутствующие виды деятельности не рассматриваются подробным образом, однако те, кто заинтересован в получении более обширной информации, связанной с оказанием услуг общественного питания, могут получить ее в нашей книге «Общественное питание».

УЧЕТ В РЕСТОРАНЕ ПРИ ГОСТИНИЦЕ

Осуществляя наряду с гостиничными услугами услуги общественного питания, бухгалтер должен организовать раздельный учет доходов и расходов ресторана. Причем гостиница вправе самостоятельно решить считать ли доходы ресторана доходами от обычных видов деятельности или признавать такие доходы прочими поступлениями (на основании пункта 4 ПБУ 9/99 «Доходы организации»).

Как правило, гостиничные комплексы выбирают первый вариант, и отражают такие доходы в составе выручки от обычных видов деятельности на специальном субсчете, открытом к счету 90 «Продажи» субсчет 90.1.2 «Выручка ресторана».

Как и любая другая отрасль народного хозяйства, сфера общественного питания имеет ряд специфических особенностей.

Одна из таких особенностей заключается в том, что предприятия общественного питания самостоятельно выбирают каким образом отражаются в учете затраты, связанные с производством продукции. При этом они имеют возможность учитывать на счете 20 «Основное производство» только стоимость израсходованного сырья, а остальные затраты отражать на счете 44 «Расходы на продажу», или отражать все затраты, связанные с производством продукции на счете 20 «Основное производство». Используемый вариант организация должна закрепить в учетной политике. Как правило, организации общественного питания выбирают вариант, при котором на счете 20 «Основное производство» отражается только стоимость сырья, а все остальные расходы собираются на счете 44 «Расходы на продажу», где организуется их синтетический учет.

К указанным счетам бухгалтер гостиничного комплекса также должен открыть соответствующие субсчета:

20 «Основное производство» субсчет 20.2 «Расходы ресторана»;

44 «Расходы на продажу» субсчет 44.2 «Расходы ресторана».

Такое разделение между материальными затратами на изготовление продукции и остальными затратами ресторана позволяет осуществить более четкий контроль над издержками производства и обращения.

При использовании подобного метода счет 20 «Основное приозводство» субсчет 20.2 «Расходы ресторана» представляет собой фактически материальный счет, так как на нем фактически отражается только стоимость сырья, использованного при изготовлении продукции.

По дебету счета 44 «Расходы на продажу» субсчет 44.2 «Расходы ресторана» собираются все производственные расходы ресторана, а по кредиту осуществляется их списание.

При этом дебетовый остаток по данному субсчету показывает остаток издержек на нереализованные товары. В конце отчетного периода издержки обращения, приходящиеся на реализованные продукты и товары, будут списываться на счет 90 «Продажи» субсчет «Себестоимость продаж».

Вторая отличительная особенность сферы общепита состоит в том, что, несмотря на то, что для организаций общественного питания возможность учета сырья по продажным ценам не предусмотрена, на практике многие организации общественного питания применяют продажные цены. Правомерность применения таких цен сомнительна, поэтому далее будем рассматривать только вариант применения покупных цен.

Сырье, используемое для производства собственной продукции ресторана, относится к материально-производственным запасам, поэтому учет таких МПЗ должен осуществляться в соответствии с Приказом Минфина Российской Федерации «Об утверждении положения по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01».

В соответствии с пунктом 5 указанного бухгалтерского стандарта, материально-производственные запасы принимаются к учету по фактической себестоимости, под которой понимается сумма фактических затрат на приобретение материально-производственных запасов, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации).

Формирование стоимости сырья может производиться либо непосредственно на счете 10 «Материалы» или 41 «Товары», либо с применением счета 15 «Заготовление и приобретение материальных ценностей» и счета 16 «Отклонение в стоимости материальных ценностей».

В налоговом учете стоимость сырья, используемого для производства продукции ресторана, определяется в соответствии с правилами статьи 254 НК РФ. То есть, исходя из цены его приобретения (без учета сумм налогов, подлежащих вычету либо включаемых в расходы в соответствии с правилами налогового законодательства), включая комиссионные вознаграждения, уплачиваемые посредникам, ввозные таможенные пошлины и сборы, расходы на транспортировку и иные затраты, связанные с приобретением.

Если сравнить требования бухгалтерского и налогового законодательства в отношении сырья (продуктов питания), то можно отметить, что оценка МПЗ в обоих видах учета практически одинакова.

В отношении же покупных товаров, этого сказать нельзя.

Товары, приобретаемые рестораном для перепродажи, также относятся к материально-производственным запасам, следовательно, и оценка их в бухгалтерском учете должна производиться аналогично оценке сырья, то есть по фактической себестоимости. А вот налоговое законодательство понимает под покупной стоимостью товаров, предназначенных для перепродажи, только контрактную цену товаров, то есть ту, которая указана в договоре с поставщиком. Это следует из статьи 268 НК РФ.

Исходя из этого, в отношении торговых операций, рестораном должен быть организован фактически двойной учет товаров.

Кроме того, ведя учет транспортных расходов по доставке товаров, следует помнить, что такие расходы в налоговом учете (на основании статьи 320 НК РФ) подлежат распределению между остатками товаров на складе и покупной стоимостью реализованных товаров.

Следовательно, наиболее целесообразным представляется вариант применения одинакового метода учета транспортных расходов по доставке товаров и в бухгалтерском и в налоговом учете.

Все перечисленные нюансы должны быть учтены при организации бухгалтерского учета в ресторане.

Характерная особенность учета производства готовой продукции в сфере общепита состоит в том, что продукты приходуются по массе необработанного сырья (брутто), полуфабрикаты – по массе нетто, а списание реализованных готовых изделий производится по учетным ценам сырья (этого требует единство оценки сырья на производстве).

Стоимость израсходованного сырья определяется по нормам вложения продуктов, определяемых по сборникам рецептур на фактическое количество проданных блюд и кулинарных изделий.

Учет сырья в производстве ведется по продажным ценам в разрезе материально ответственных лиц в стоимостном выражении, при этом никаких отклонений от норм в расходовании сырья не допускается.

Списание реализованных готовых изделий производится по учетным ценам сырья. Данные цены берутся из калькуляционных карточек, это обеспечивает списание стоимости израсходованного сырья по тем же ценам, по которым оно было отпущено на кухню.

Если учетные цены продуктов в кладовой ресторана, не совпадают с учетными ценами на кухне, то в накладной на поступление продуктов на кухню указывают оба вида учетных цен и стоимость продуктов по этим ценам.

Оформление отпуска готовых изделий на раздачу из производства зависит от расположения раздаточной. Когда раздаточная отделена от производства, то отпуск готовых изделий кухни на раздачу оформляют посредством дневных заборных листов. Если же раздаточная совмещена с производством, то допускается составление акта о продажи изделий кухни за наличный расчет.

Основанием для списания стоимости продуктов (сырья), израсходованных на приготовление собственной продукции в ресторане, и величины выручки, полученной от продажи этой продукции, служит специальная форма товарного отчета для организаций общественного питания. Данный документ называется «Ведомость учета движения продуктов и тары на кухне» (форма №ОП-14, утвержденная Постановлением Госкомстата Российской Федерации №132.).

Этот документ выполняет такую же роль, как и товарный отчет в торговой организации, служит для контроля над движением продуктов и поступлением выручки. Заполняется данная ведомость ежедневно, как правило, заведующим производством, в двух экземплярах, один из которых сдается бухгалтеру под роспись, а второй остается у материально ответственного лица.

К данному документу прилагается план-меню и один экземпляр меню для посетителей.

Остаток на начало дня переносится из предыдущей ведомости, в приходной части ведомости отражается фактическое поступление продуктов (сырья) на кухню. Стоимость продуктов отражается в учетных ценах. Фактическое поступление сырья отражается на основании документов на выдачу продуктов со склада (накладные, требования, заборные листы).

Расходная часть формы №ОП-4 представляет собой раздел, отражающий выручку от реализации продукции, изготовленной на кухне.

Графа 2 «Сумма фактической реализации» заполняется на основании «Акта о реализации готовых изделий кухни за наличный расчет» (форма №ОП-12) и других документов, прикладываемых к ведомости.

В графе 5 «Стоимость по учетным ценам» отражается стоимость продуктов по учетным ценам, использованных для изготовления продукции, согласно калькуляционным карточкам.

Остаток продуктов на конец дня представляет собой величину незавершенного производства.

Строка «Фактический остаток» заполняется при проведении инвентаризации на конец дня. Выявленные расхождения (недостачи или излишки) представляют собой перерасход или экономию продуктов при изготовлении блюд по сравнению с нормами вложения продуктов, предусмотренные сборниками рецептур.

Как мы уже отметили, в бухгалтерском учете ресторана сырье, отпускаемое из кладовой в производство (на кухню), отражается по дебету субсчета 20.2 «Расходы ресторана». По кредиту данного субсчета отражается списание сырья, израсходованного на изготовление блюд, стоимость возвращенного сырья из производства в кладовую, а также списание недостач и потерь продуктов (в установленном законодательством порядке).

Дебетовое сальдо субсчета 20.2 «Расходы ресторана» означает стоимость остатков необработанного сырья, а также сырья в полуфабрикатах и нереализованной продукции.

Изготовив продукцию, ресторан приступает к следующему процессу - процессу ее реализации. Товарооборот ресторана фактически состоит из двух частей: одна часть в денежном выражении отражает объем реализации конечному потребителю своей готовой продукции, вторая – объем реализации покупных товаров. Конечно, основную часть в обороте ресторана составляет обеденная и другая продукция собственного производства, покупные товары являются лишь дополнительным ассортиментом к собственной продукции.

Так как реализация продукции осуществляется конечному потребителю, и, как правило, за наличный расчет, то реализация продукции собственного производства и покупных товаров в ресторане представляет собой розничный товарооборот.

Как мы уже отметили, учет продаж готовой продукции ресторана и покупных товаров осуществляется на счете 90 «Продажи» субсчет 90.1.1 «Выручка ресторана».

Финансовый результат от реализации собственной продукции и покупных товаров в ресторане определяется обычным способом (если применяются покупные учетные цены). Покажем на конкретном примере.

Пример. В гостиничном комплексе «Турист» питание клиентов осуществляется в ресторане «Мельница», который представляет собой одно из подразделений гостиницы. Учет сырья и покупных товаров в ресторане ведется по покупным ценам (фактической себестоимости). Для упрощения примера, ставку НДС по сырью и покупным товарам будем считать единой и равной 18%.

Предположим, что на 01.01.2016 года остатков сырья и товаров на складе ресторана не было.

В январе 2016 года ресторан закупил продукты для приготовления собственной продукции на сумму 94 400 рублей (в том числе НДС по ставке 18% - 14 400 рублей) и товары для перепродажи на сумму 106 200 рублей (в том числе НДС по ставке 18% – 16 200 рублей). Транспортные расходы по доставке покупных товаров составили 10 620 рублей (в том числе НДС - 1 620 рублей). Учет сырья в ресторане осуществляется на счете 10 «Материалы», учет товаров - на счете 41 «Товары», учет транспортных расходов ведется на счете 44 «Расходы на продажу».

В январе 2016 года расходы ресторана составили:

· заработная плата работников – 30 000 рублей;

· ЕСН – 10 680 рублей;

· сумма амортизации по основным средствам составила – 12 000 рублей.

За отчетный период рестораном было реализовано:

· продукции собственного производства на сумму 153 400 рублей (в том числе НДС – 23 400 рублей);

· покупных товаров на сумму – 88 500 рублей, в том числе НДС – 13 500 рублей.

На конец отчетного периода стоимость остатков сырья на складе составила 20 000 рублей, а товаров - 25 000 рублей.

В бухгалтерском учете гостиницы бухгалтер отразит следующие операции:

|

Корреспонденция счетов |

Сумма, рублей |

Содержание операции |

|

|

Дебет |

Кредит |

||

|

10 «Материалы» |

60 «Расчеты с поставщиками и подрядчиками» |

80 000 |

Приняты к учету продукты питания, используемые для изготовления продукции ресторана |

|

19 «Налог на добавленную стоимость по приобретенным ценностям» |

60 «Расчеты с поставщиками и подрядчиками» |

14 400 |

Учтена сумма НДС по приобретенным продуктам питания |

|

41 «Товары» |

60 «Расчеты с поставщиками и подрядчиками» |

90 000 |

Приняты к учету товары, предназначенные для перепродажи |

|

19 «Налог на добавленную стоимость по приобретенным ценностям» |

60 «Расчеты с поставщиками и подрядчиками» |

16 200 |

Учтена сумма НДС по приобретенным товарам |

|

44.1 «Расходы ресторана» |

76 «Расчеты с разными дебиторами и кредиторами» субсчет «Расчеты с транспортной организацией» |

9 000 |

Учтены транспортные расходы по доставке товаров |

|

19 «Налог на добавленную стоимость по приобретенным ценностям» |

76 «Расчеты с разными дебиторами и кредиторами» субсчет «Расчеты с транспортной организацией» |

1 620 |

Учтен НДС по услугам доставки |

|

60 «Расчеты с поставщиками и подрядчиками» |

51 «Расчетный счет» |

200 600 |

Погашена задолженность перед поставщиками |

|

76 «Расчеты с разными дебиторами и кредиторами» субсчет «Расчеты с транспортной организацией» |

51 «Расчетный счет» |

10 620 |

Оплачены услуги доставки |

|

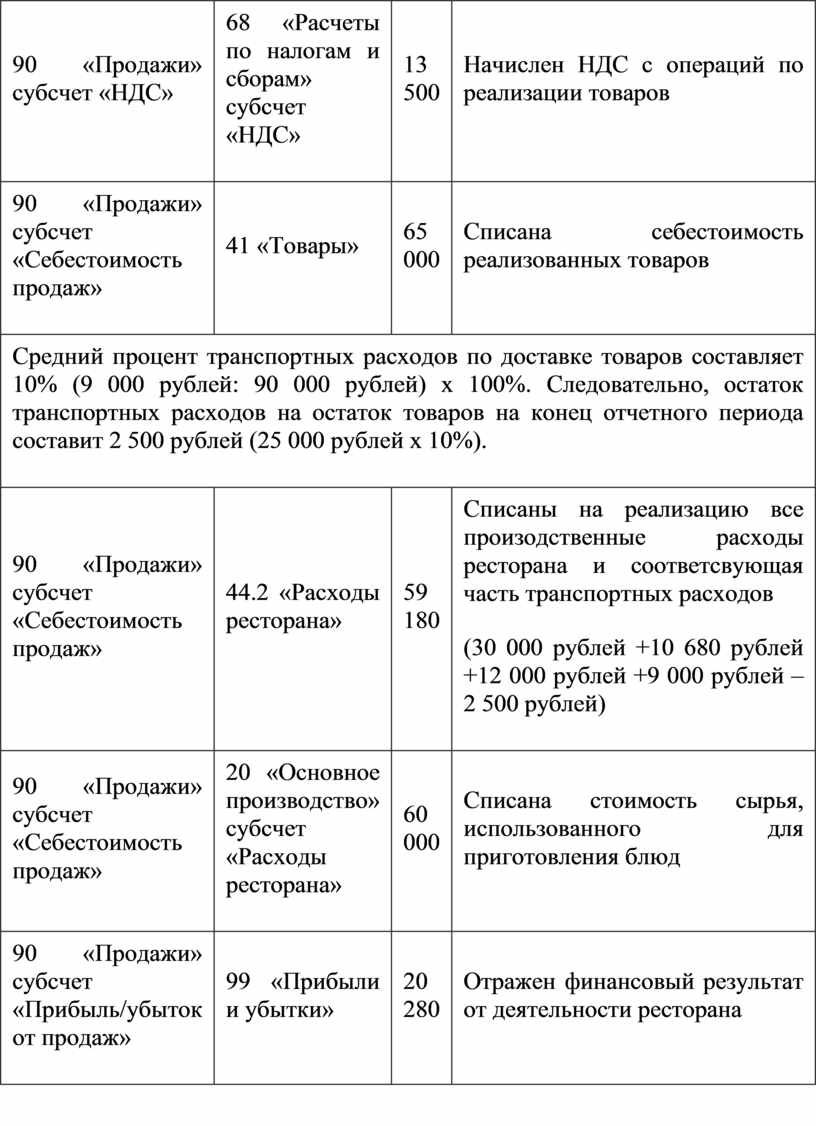

68 «Расчеты по налогам и сборам» субсчет «НДС» |

19 «Налог на добавленную стоимость по приобретенным ценностям» |

32 220 |

Принят к вычету НДС |

|

20 «Основное производство» субсчет «Расходы ресторана» |

10 «Материалы» |

60 000 |

Отпущено сырье в производство (на кухню) |

|

44.1 «Расходы ресторана» |

70 «Расходы с персоналом по оплате труда» |

30 000 |

Начислена сумма заработной платы работникам ресторана |

|

44.1 «Расходы ресторана» |

69 «Расчету по социальному страхованию и обеспечению» |

10 680 |

Начислена сумма ЕСН |

|

44.2 «Расходы ресторана» |

02 «Амортизация основных средств» |

12 000 |

Начислена сумма амортизации по основным средствам |

|

50 «Касса» |

90.1.1 «Выручка ресторана» |

153 400 |

Отражена выручка ресторана от реализации продукции собственного производства |

|

90 «Продажи» субсчет «НДС» |

68 «Расчеты по налогам и сборам» субсчет «НДС» |

23 400 |

Начислен НДС с операций по реализации собственной продукции |

|

50 «Касса» |

90.1.1. «Выручка ресторана» |

88 500 |

Отражена выручка от реализации покупных товаров |

|

90 «Продажи» субсчет «НДС» |

68 «Расчеты по налогам и сборам» субсчет «НДС» |

13 500 |

Начислен НДС с операций по реализации товаров |

|

90 «Продажи» субсчет «Себестоимость продаж» |

41 «Товары» |

65 000 |

Списана себестоимость реализованных товаров |

|

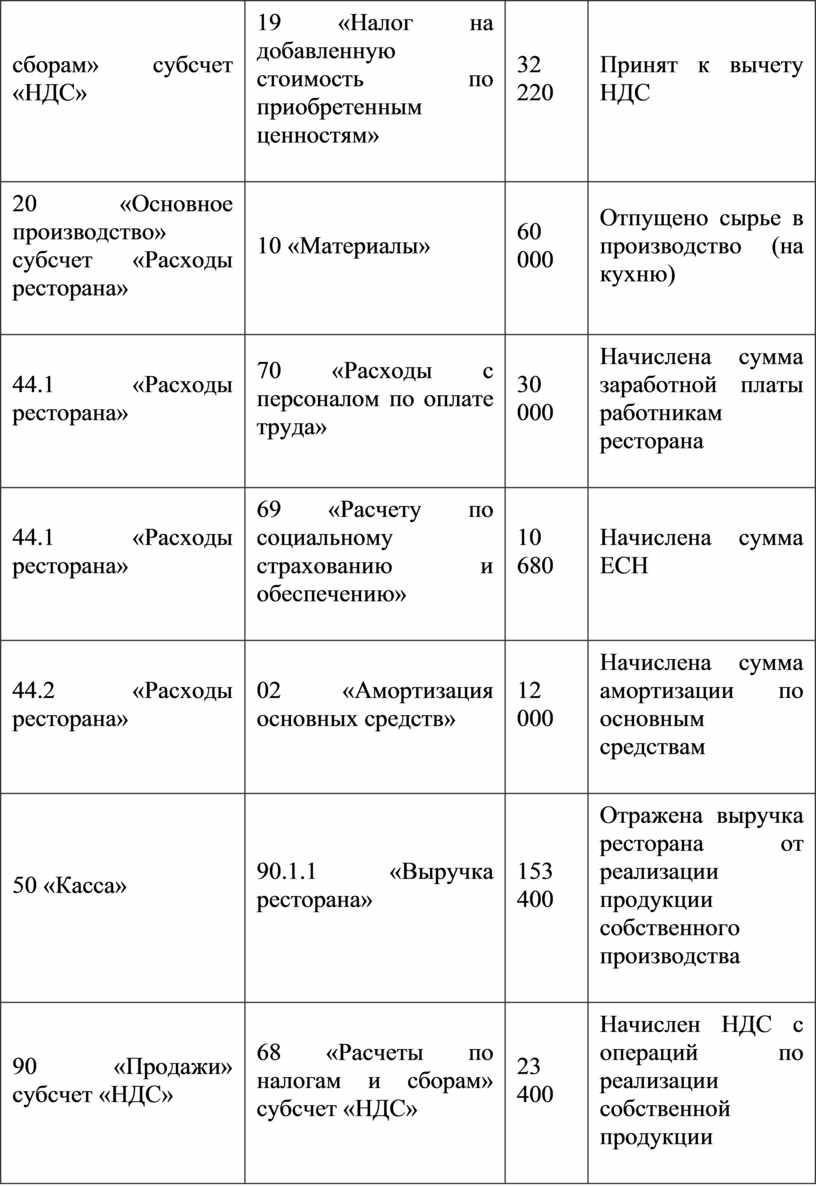

Средний процент транспортных расходов по доставке товаров составляет 10% (9 000 рублей: 90 000 рублей) х 100%. Следовательно, остаток транспортных расходов на остаток товаров на конец отчетного периода составит 2 500 рублей (25 000 рублей х 10%). |

|||

|

90 «Продажи» субсчет «Себестоимость продаж» |

44.2 «Расходы ресторана» |

59 180 |

Списаны на реализацию все произодственные расходы ресторана и соответсвующая часть транспортных расходов (30 000 рублей +10 680 рублей +12 000 рублей +9 000 рублей – 2 500 рублей) |

|

90 «Продажи» субсчет «Себестоимость продаж» |

20 «Основное производство» субсчет «Расходы ресторана» |

60 000 |

Списана стоимость сырья, использованного для приготовления блюд |

|

90 «Продажи» субсчет «Прибыль/убыток от продаж» |

99 «Прибыли и убытки» |

20 280 |

Отражен финансовый результат от деятельности ресторана |

Если предположим, что в налоговом и бухгалтерском учете сумма расходов совпадает, то в январе 2016 года налогооблагаемая прибыль ресторана «Мельница» составит сумму 20 820 рублей.

Продукция, произведенная рестораном гостиницы, производится и потребляется в одном месте, расчеты, как правило, осуществляются налично денежными средствами, поэтому в ресторане наличие контрольно-кассовой техники обязательно. Напомним, что такое требование выдвигается Федеральным законом №54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт». И хотя Указанный закон допускает возможность оказания услуг населению без применения контрольно-кассовой техники при условии выдачи ими соответствующих бланков строгой отчетности (пункт 2 статьи 2), воспользоваться этой возможностью при оказании услуг общепита нельзя, так как бланки строгой отчетности для сферы общепита не предусмотрены.

Исходя из этого, оказание услуг общественного питания в ресторане гостиницы возможно только с применением контрольно-кассовой техники.

Ресторан при гостинице может оказывать услуги общественного питания не только постояльцам, но и сторонним клиентам, которые не проживают в гостинице.

Посетители ресторана «со стороны» оплачивают обслуживание в ресторане сразу, а вот в отношении оплаты за услуги ресторана клиентами гостиницы может предусматриваться временной разрыв между моментом ее оказания и собственно оплатой.

Так как в практической деятельности гостиничных комплексов, все чаще встречается ситуация, когда оплата за все оказанные услуги, в том числе и услуги ресторана, производится только при выезде гостя из гостиницы, когда ему выставляется счет за все оказанные услуги.

Как в этом случае провести операции по контрольно-кассовому аппарату? Чтобы избежать «задваивания» сумм в фискальной памяти ККТ, видимо, необходимо руководствоваться следующим: при посещении ресторана клиентом гостиницы на ККТ производится набор и ввод заказа клиента с его последующим закрытием на номер комнаты клиента, что отражается в фискальной памяти ККТ. Оплата при этом не осуществляется.

Весь рассмотренный материал в отношении ресторана, находящегося на балансе гостиницы относится к так называемой традиционной системе налогообложения.

В том случае, если гостиница расположена в субъекте федерации, где введен единый налог на вмененный доход, то деятельность ресторана может рассматриваться, как деятельность в отношении которой применяется система налогообложения единым налогом на вмененный доход (далее – ЕНВД), при соблюдении требуемых условий, выдвигаемых налоговым законодательством. Напомним, что в соответствии с подпунктом 5 пункта 2 статьи 346.26 НК РФ в отношении услуг общественного питания, осуществляемых при использовании зала площадью не более 150 квадратных метров, в обязательном порядке применяется упрощенная система налогообложения в виде ЕНВД.

При этом налогоплательщик обязан руководствоваться положениями Главы 26.3. НК РФ «Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности».

Если гостиница применяет различные системы налогообложения, то в обязательном порядке должен быть организован раздельный учет выручки от различных видов деятельности.

ЗАДАНИЕ

ОПИСАТЬ НАЗНАЧЕНИЕ И СТРУКТУРУ ДОКУМЕНТОВ (ПИСЬМЕННО В ТЕТРАДИ):

· калькуляционная карточка (форма №ОП-1);

· план-меню (форма №ОП-2);

· требование в кладовую (форма №ОП-3);

· ведомость учета движения посуды и приборов (форма №ОП-9);

· акт о реализации и отпуске изделий из кухни (форма №ОП-10).

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.