Поделиться

ЛЕКЦИЯ 2

Профессиональный модуль 01 «Составление и использование бухгалтерской (финансовой) отчетности».

МДК 01.01 «Основы анализа бухгалтерской отчетности»

Тема - Анализ бухгалтерского баланса

План

1. Аналитические возможности бухгалтерского баланса

2. Ограничения бухгалтерского баланса как источника информации

3. Формирование агрегированного аналитического баланса

4. Анализ имущества и источников финансирования

5. Анализ ликвидности, платежеспособности

6. Анализ финансовой устойчивости

7. Оценка вероятности банкротства с использованием данных бухгалтерского баланса

1. Аналитические возможности бухгалтерского баланса

Бухгалтерский баланс - центральная форма годовой промежуточной

бухгалтерской отчетности. В бухгалтерском балансе отражаются имущество и имущественные

права, а также источники его формирования на отчетную дату.

Бухгалтерский баланс состоит из следующих разделов:

I. Внеоборотные активы.

II. Оборотные активы.

III. Капитал и резервы.

IV. Долгосрочные обязательства.

V. Краткосрочные обязательства.

Бухгалтерский баланс является основным источником информации для оценки финансового состояния.

Финансовым состоянием организации интересуются собственники, руководители организации, менеджеры, экономисты (внутренний анализ), а также многочисленные внешние пользователи бухгалтерской отчетности организации: банки, поставщики, налоговые органы, аудиторские фирмы, фондовые биржи, лизинговые компании, территориальные и отраслевые органы управления и т. д. (внешний анализ).

Финансовое состояние характеризуется размещением и использованием средств предприятия (активов) и источниками их формирования (собственный и заемный капитал). Эти сведения представлены в бухгалтерском балансе.

В ходе анализа необходимо выяснить, каким капиталом располагает предприятие (какова его величина, соотношение собственного и заемного капитала) и в каких активах размещен этот капитал.

Факторы, влияющие на финансовое состояние:

1. Выполнение финансового плана по выручке и прибыли, пополнение собственного оборотного капитала за счет прибыли. Предприятие наращивает собственный капитал за счет прибыли, тем самым повышая свою финансовую устойчивость, или утрачивает собственный капитал из-за убытков, ухудшая свое финансовое состояние.

2. Скорость оборота оборотных средств: чем быстрее оборачиваются оборотные средства организации, тем лучше её финансовое состояние.

3. Политика организации в области заимствования средств (значительный объем кредитов и займов может привести к потере финансовой устойчивости и утрате финансовой независимости, а в конечном итоге, и к банкротству).

4. Квалификация финансовых менеджеров и их политика по управлению оборотными средствами и обязательствами.

Основные задачи анализа финансового состояния, выполняемого по балансу:

- определение качества финансового состояния (устойчивое, неустойчивое, кризисное);

- изучение причин его ухудшения (улучшения) за отчетный период;

- подготовка рекомендаций по повышению финансовой устойчивости и укреплению платежеспособности организации.

Бухгалтерский баланс обладает громадными аналитическими возможностями в части оценки финансового положения организации. По нему можно выполнить:

а)

анализ имущества и источников финансирования (каким

капиталом располагает организация и в каких активах размещен этот капитал);

б) анализ ликвидности, платежеспособности (оценка способности организации погашать свои обязательства в срок);

в) анализ финансовой устойчивости (оценка зависимости или независимости организации от заемных источников);

г) анализ влияния инфляции на показатели баланса и, следовательно, на финансовое состояние;

д) оценка вероятности банкротства (финансовой несостоятельности).

Знание аналитических возможностей и методики анализа бухгалтерского баланса повышает качество и глубину работы аналитика, делает его расчеты основательными, a выводы обоснованными.

На

долю бухгалтерского баланса приходится около 90% всей информации о финансовом состоянии

организации. Дополнительно, для раскрытия отдельных показателей баланса,

следует воспользоваться

Пояснениями к бухгалтерскому балансу и отчету о финансовых результатах. Можно так

же обратиться к статистической отчетности - форме

П-3 «Сведения о финансовом состоянии организации», которая также содержит сведения о

просроченной

дебиторской

и кредиторской задолженности.

2. Ограничения бухгалтерского баланса как источника информации

Бухгалтерскому балансу

как источнику

информации свойственны

определенные ограничения. Эти ограничения необходимо знать каждому

аналитику, чтобы реально оценить аналитические возможности, которыми обладает бухгалтерский баланс. Данные

ограничения баланса сводятся к следующему:

1.

Баланс

историчен по своей природе, он фиксирует итоги

финансово-хозяйственной деятельности на конкретную дату.

2. Баланс отражает состояние хозяйственных средств и источники их формирования на определенный момент, но не отвечает на вопрос: в результате чего сложилось такое положение? Поэтому для верной интерпретации показателей баланса следует привлечь дополнительную информацию производственно-сбытовой деятельности организации. Необходимо также учитывать такие явления и процессы, как инфляция, кредитная политика государства, научно-технический прогресс, государственная политика протекционизма и др.

3.

Грамотная

интерпретация баланса и показателей возможна лишь с привлечением данных об оборотах компании

выручки от продаж за отчетный период.

4. Главная цель любой коммерческой организации - получение прибыли. Однако, прибыль или убыток отражены в бухгалтерском балансе недостаточно, поэтому необходимо обращаться к отчету о финансовых результатах.

5. Данные баланса будут более информативны, если их рассматривать в сравнении с показателями других организаций или со средними значениями по данному виду экономической деятельности.

6.

Существенное

ограничение баланса -

заложенный

в нем

принцип использования цен приобретения. Все основные средства и оборотные средства

оцениваются по текущей стоимости. Таким образом, рыночная цена активов

может существенно отличаться от балансовой стоимости активов.

3. Формирование агрегированного аналитического баланса

Анализ финансового состояния можно проводить как по обыкновенному, так и по

агрегированному балансу. Для расчета

финансовых коэффициентов наиболее удобен агрегированный баланс. Он получается в результате

аналитической обработки баланса, которая включает:

1. Группировку статей бухгалтерского баланса:

- статей актива баланса по признаку ликвидности, т. е. скорости превращения активов в денежные средства;

- статей пассива - по срочности погашения обязательств.

2. Перегруппировку отдельных статей между разделами бухгалтерского баланса:

- при наличии у предприятия долгосрочной дебиторской задолженности (со сроком погашения более 12 месяцев) на её величину следует уменьшить оборотные активы и увеличить внеоборотные активы.

- при наличии в балансе предприятия «доходов будущих периодов» на их величину следует уменьшить краткосрочные обязательства и увеличить собственный капитал.

3. Устранение регулирующих статей:

- при наличии «расходов будущих периодов» необходимо на их величину уменьшить запасы и оборотные активы, a также одновременно уменьшить собственный капитал;

- при наличии «задолженности участников, учредителей по

взносам в уставный капитал» на эту величину необходимо уменьшить дебиторскую

задолженность и оборотные активы, а также одновременно сократить величину

собственного капитала.

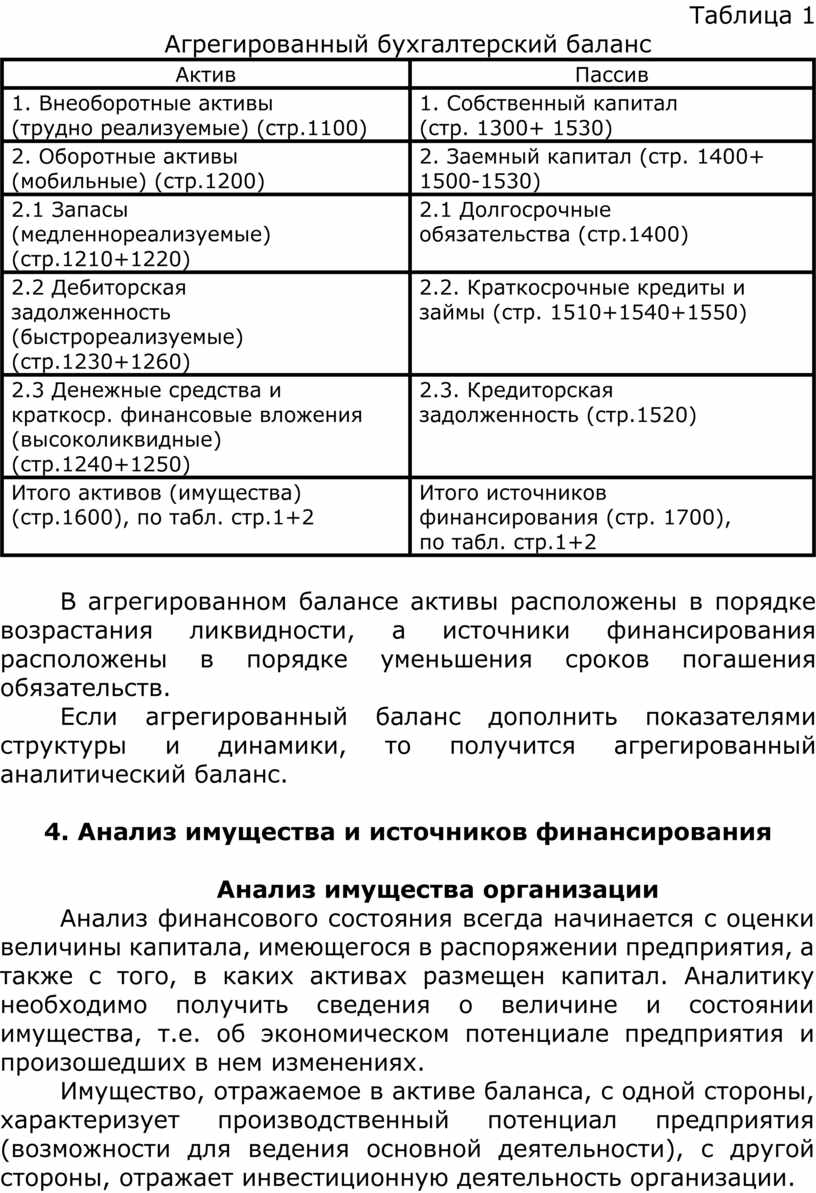

Таблица 1

Агрегированный бухгалтерский баланс

|

Актив |

Пассив |

|

1.

Внеоборотные активы |

1.

Собственный капитал |

|

2.

Оборотные активы |

2.

Заемный капитал (стр. 1400+ |

|

2.1

Запасы |

2.1

Долгосрочные |

|

2.2

Дебиторская |

2.2.

Краткосрочные кредиты и |

|

2.3

Денежные средства и |

2.3.

Кредиторская |

|

Итого

активов (имущества) |

Итого

источников |

В агрегированном балансе активы расположены в порядке возрастания ликвидности, a источники финансирования расположены в порядке уменьшения сроков погашения обязательств.

Если агрегированный баланс дополнить показателями структуры и динамики, то получится агрегированный аналитический баланс.

4. Анализ имущества и источников финансирования

Анализ имущества организации

Анализ

финансового состояния всегда начинается с оценки

величины капитала, имеющегося в распоряжении предприятия, а также с того, в каких активах размещен капитал. Аналитику необходимо получить сведения о величине и состоянии имущества, т.е. об экономическом потенциале предприятия и

произошедших в нем изменениях.

Имущество,

отражаемое в активе баланса, с одной стороны,

характеризует производственный потенциал предприятия (возможности для ведения основной деятельности), с другой стороны, отражает инвестиционную деятельность

организации.

Размещение капитала в активах имеет отраслевую специфику. Следовательно, у предприятий разных отраслей будет различным соотношение внеоборотных и оборотных активов. Так, на машиностроительных предприятиях с фондоемким характером производства преобладают внеоборотные активы, в строительных организациях доминируют оборотные средства, на предприятиях торговли доля внеоборотных активов крайне незначительна, преимущественная доля приходится на оборотные средства.

Основной источник информации для анализа имущества - актив бухгалтерского баланса.

Дополнительные источники информации:

- Пояснения к бухгалтерскому балансу и отчету о финансовых результатах;

- форма № 11 годовой статистической отчетности «Сведения о наличии и движении основных фондов (средств) и других нефинансовых активов».

Методика анализа имущества:

1. Анализ состава имущества (выявляют наличие у предприятия тех или иных видов имущества).

2. Анализ динамики имущества (расчет абсолютных отклонений, темпов роста или темпов прироста всего имущества и отдельных его видов).

3. Анализ структуры имущества (расчет удельного веса каждого вида активов в общем их объеме на начало и конец отчетного периода).

4. Установление причин изменений в имуществе, произошедших

за отчетный период (позитивные или негативные

изменения и какие факторы обусловили эти изменения).

5. Анализ эффективности использования имущества (расчет рентабельности активов и коэффициента оборачиваемости активов).

Для этого дополнительно привлекаются данные отчета о финансовых результатах (показатели прибыли и выручки).

Рентабельность активов рассчитывается по формуле:

![]() 00%

00%

где П - прибыль организации;

А - среднегодовая стоимость активов.

Рентабельность активов

показывает, сколько прибыли получило предприятие с 1 рубля средств, вложенных в активы.

Коэффициент оборачиваемости активов рассчитывается по формуле:

![]()

где N - выручка от продаж.

Коэффициент оборачиваемости активов

показывает, сколько оборотов

в год совершают все активы предприятия.

6. Расчет и оценка «золотого» правила экономики предприятия:

Темпы роста прибыли > Темпы роста выручки > Темпы роста активов > 100%.

В ходе анализа темпы роста

(прироста) активов необходимо

сопоставлять с темпами роста (прироста) объемов продаж (выручки). Если темпы

роста выручки больше темпов роста активов, следовательно, предприятие

использовало свои активы более эффективно в отчетном году по сравнению с

базисным годом.

Бухгалтерский баланс любой

организации характеризуется

изменениями, произошедшими в имуществе за отчетный период.

Поэтому очень важно знать основные причины изменений его показателей.

Показатели актива бухгалтерского баланса и причины их изменений

1. Стоимость имущества [стр. 1600].

Прирост имущества может быть вызван:

- инфляцией, которая приводит к увеличению стоимости запасов, дебиторской задолженности, а так же к необходимости переоценки основных средств;

-

расширением масштабов деятельности предприятии (если

повышается спрос продукцию и

имеются источники на финансирования, в этом случае увеличиваются оборотные

активы);

- инвестиционной деятельностью (отмечается рост незавершенного строительства, увеличение финансовых вложений)

Снижение стоимости имущества может быть вызвано:

- распродажей имущества;

- безвозмездной передачей имущества;

- сокращение объемов производственной деятельности (из-за проблем со сбытом продукции или недостатком источников финансирования).

2. Внеоборотные активы [стр. 1100].

Величина и доля внеоборотных активов зависит от отраслевой принадлежности предприятия и от масштабов деятельности. В фондоемких отраслях (энергетика, пищевая промышленность, машиностроение) доля внеоборотных активов может составлять 60-70%, в строительстве 30-40%, в торговле 1-5%. Во внеоборотных активах основная доля приходится на основные средства, поэтому главные причины изменения внеоборотных активов связаны с изменениями в основных средствах.

Увеличение внеоборотных активов может быть за счет:

- переоценки основных средств;

- приобретения основных средств;

- инвестиционной деятельности (реальные и финансовые инвестиции);

- увеличения вложений в интеллектуальную собственность

(повышение нематериальных активов).

Сокращение внеоборотных активов может быть прежде всего за счет:

- уценки основных средств;

- начисления амортизации по основным средствам и нематериальным активам;

- распродажи основных средств и их безвозмездной передачи;

- продажей долей предприятия в дочерних и зависимых обществах.

3. Оборотные активы [стр. 1200].

В ходе анализа величину оборотных средств необходимо сопоставить с потребностью в них, которая отражается в финансовом плане предприятия. Сокращение оборотных активов возможно только до определенного уровня, после которого могут начаться перебои в работе предприятия. Проблема многих российских предприятий недостаток оборотных средств для осуществления хозяйственной деятельности.

Увеличение оборотных активов преимущественно связано с:

- расширением масштабов деятельности;

- замедлением оборачиваемости оборотных средств.

Сокращение оборотных средств связано, как правило, с:

- сокращением объемов выпускаемой продукции;

- недостатком источников финансирования оборотных активов;

- принятием мер по ускорению оборачиваемости оборотных

средств.

4. Запасы [стр. 1210].

Рост величины и доли запасов и затрат может быть вызван:

- увеличением объемов производства;

- ростом цен на сырье и материалы;

- созданием сверхнормативных запасов сырья и материалов;

- затовариванием готовой продукции из-за падения спроса на нее;

- переходом на выпуск продукции с более длительным производственным циклом изготовления (в этом случае отмечается увеличение незавершенного производства).

5. Дебиторская задолженность [стр. 1230].

Причины роста величины и доли дебиторской задолженности:

- рост объемов производства и отгрузки продукции;

- ухудшение финансового состояния покупателей (будет отмечаться рост просроченной дебиторской задолженности);

- изменение условий кредитования покупателей в сторону увеличения периода отсрочки платежа;

- инфляция.

Причины снижения дебиторской задолженности:

- снижение объемов производства и отгрузки продукции;

- улучшение финансового состояния покупателей;

- требование предоплаты с покупателей;

- изменение условий кредитования покупателей (сокращение периода отсрочки платежа);

- принятие мер по сокращению дебиторской задолженности

уступка права требования, продажа.

6. Денежные средства [стр. 1250].

Сильное уменьшение денежных средств снижает ликвидность, платежеспособность предприятия и приводит к несвоевременному погашению обязательств организацией. Необходимо выяснить причины дефицита денежных средств, ими могут быть:

- неплатежеспособность покупателей;

- неконкурентоспособность продукции и как результат затоваривание готовой продукцией;

- необходимость погашения кредитов в значительных объемах;

- отсутствие системы бюджетирования.

Значительный рост денежных средств на расчетных счетах организации свидетельствует о нерациональном их использовании, во-первых, денежные средства обесцениваются из-за инфляции, во-вторых, у организации образуется упущенная выгода, поскольку она могло бы разместить временно свободные денежные средства на депозитах в банках или предоставить займы другим организациям, получая от этого дополнительный доход. Поэтому необходимо управлять денежными потоками.

Анализ источников финансирования

Источники финансирования отражены в пассиве бухгалтерского баланса. Все источники финансирования делятся на две группы:

- собственный капитал (капитал и резервы);

- заемный капитал (долгосрочные и краткосрочные обязательства).

Структура капитала по источникам финансирования оказывает прямое влияние на платежеспособность и финансовую устойчивость предприятия. Чем выше доля собственного капитала в источниках финансирования, тем финансово независимее организация и более устойчиво ее финансовое положение. Предприятие наращивает собственный капитал за счет нераспределенной прибыли или оно утрачивает его из-за убытков. В предприятия с высокой долей собственного капитала инвесторы вкладывают свои средства более охотно, а банкам легче принять решение о предоставлении кредита.

Основной источник информации для анализа источников финансирования - пассив бухгалтерского баланса.

Дополнительные источники информации:

- Отчет об изменениях капитала;

- Пояснения к бухгалтерскому балансу и отчету о финансовых результатах;

Методика анализа источников финансирования:

1. Анализ состава источников финансирования (выявляют наличие у организации тех или иных источников, например, банковских кредитов).

2. Анализ структуры источников финансирования (определение доли каждого источника в общем их объеме и оценка этой доли).

3. Анализ динамики источников финансирования (расчет темпов роста и прироста всех источников и отдельных их видов).

4.

Оценка

причин изменений в источниках финансирования

(позитивные или негативные изменения и какие факторы их обусловили). В ходе анализа необходимо увязать изменения, произошедшие в

источниках финансирования, с изменениями в имуществе, отмеченными в отчетном периоде. В результате

делается вывод: в какиеактивы были вложены вновь привлеченные финансовые ресурсы или

какие активы уменьшились из-за оттока финансовых ресурсов.

5. Анализ эффективности использования капитала организации:

- всех

источников финансирования (расчет коэффициента капиталоотдачи, который показывает

выручку, полученную на 1

рубль средств, имеющихся в распоряжении организации):

Капиталоотдача = ![]() 00%

00%

- собственного капитала

(расчет рентабельности собственного капитала; показывает, сколько чистой прибыли получило предприятие на 1 рубль собственных средств):

![]() 00%

00%

- заемного капитала (расчет

рентабельности заемного капитала; показывает, сколько прибыли получило предприятие на 1

рубль заемных средств в

отчетном периоде):

![]() 00%

00%

Бухгалтерский

баланс любой организации характеризуется

изменениями, произошедшими как в имуществе, так и в источниках финансирования за

отчетный период. Поэтому очень важно знать основные причины изменений в источниках формирования (показателей пассива

баланса).

Показатели пассива

бухгалтерского баланса и причины их изменения:

1. Общая величина источников финансирования [стр. 1700]

Величина капитала, имеющегося в распоряжении организации, (источников финансирования) зависит, с одной стороны, от масштабов предпринимательской деятельности, с другой стороны, от возможности привлечения заемных средств (краткосрочных и долгосрочных кредитов и займов); в-третьих, от эффективности ведения бизнеса.

2. Собственный капитал [стр. 1300]

Причины

увеличения собственного капитала:

- увеличение уставного капитала;

- переоценка основных средств;

- рост добавочного капитала в части эмиссионного дохода;

- рост нераспределенной прибыли (основной фактор).

Причины уменьшения собственного капитала:

- уменьшение уставного капитала;

- переоценка основных

средств в сторону снижения их стоимости;

- убытки (основной фактор).

Предприятие наращивает собственный капитал прежде всего за счет прибыли или оно

утрачивает его из-за убытков.

3. Заемный капитал

[стр. 1400+1500]

Значительный рост заемных средств свидетельствует об усилении финансовой зависимости организации. Значительное сокращение заемных средств может свидетельствовать о свертывании хозяйственной деятельности, о недоступности банковских кредитов.

4.Долгосрочные обязательства [стр. 1400]

У большинства российских предприятий долгосрочные кредиты и займы встречаются редко по следующим причинам:

- банки не рискуют предоставлять кредиты на срок более 12 месяцев из-за высокого риска невозврата средств или возможности их обесценивания;

- из-за низкой эффективности деятельности предприятий производственной сферы банки предпочитают вкладывать средства в другие объекты (ценные бумаги, недвижимость, произведения искусства), которые обеспечивают более высокую доходность.

Наличие долгосрочных кредитов и займов в балансе свидетельствует о реализации предприятием инвестиционных проектов, о доверии банка заемщику, об относительной финансовой состоятельности заемщика.

5.Краткосрочные заемные средства (кредиты и займы) [стр.1510]

Наличие и рост краткосрочных банковских кредитов свидетельствует о наличии у предприятия дорогостоящих источников финансирования и об определенном доверии банка заемщику. Необходимо выяснить цели получения кредита, кредитную организацию, условия получения кредита, нет ли просроченных кредитов, эффективность использования кредитов.

6. Кредиторская задолженность [стр. 1520]

У большинства российских предприятий отмечается постоянный рост кредиторской задолженности. Причины её увеличения:

- рост объемов производства;

- несвоевременное погашение покупателями дебиторской задолженности;

- создание

сверхнормативных запасов сырья и материалов

(например,

в связи с

ожидаемым ростом цен);

- невозможность получить банковский кредит из-за высоких процентов или собственной неплатежеспособности;

- затоваривание готовой продукцией (из-за снижения спроса);

- убытки предприятия (как известно, основной источник пополнения оборотных средств - прибыль. Если у предприятия отсутствует прибыль, следовательно, растет кредиторская задолженность, которая выполняет функцию источника финансирования пополнения оборотных средств).

Рост просроченной кредиторской задолженности отрицательно сказывается на финансовых результатах:

- на сумму уплаченных штрафов поставщикам снижается прибыль до налогообложения;

- за несвоевременное перечисление налогов в бюджет и отчислений во внебюджетные фонды уплачиваются пеня, штрафы за счет чистой прибыли.

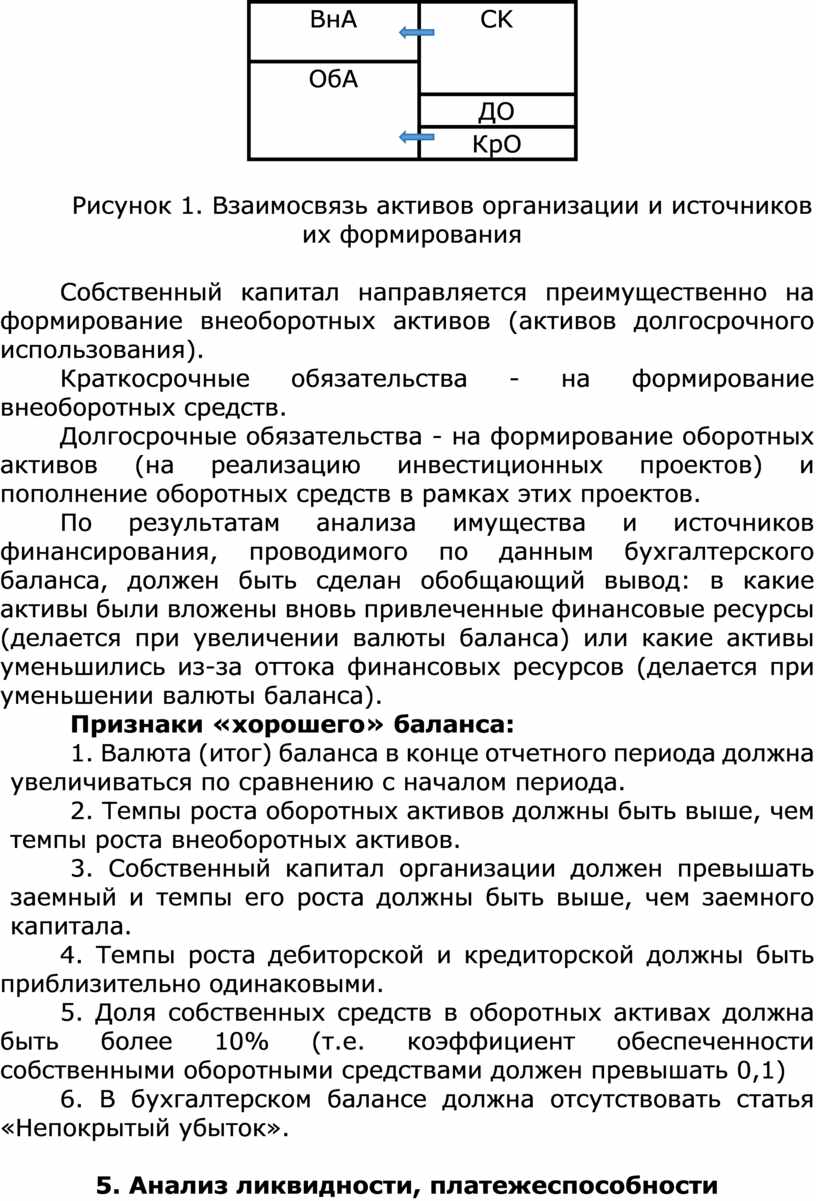

Между источниками финансирования и активами существует определенная взаимосвязь.

|

|

CK |

|

|

|

||

|

ДО |

|

|

|

КрО |

|

Рисунок 1. Взаимосвязь активов организации и источников их формирования

Собственный капитал направляется преимущественно на формирование внеоборотных активов (активов долгосрочного использования).

Краткосрочные обязательства - на формирование внеоборотных средств.

Долгосрочные обязательства - на формирование оборотных активов (на реализацию инвестиционных проектов) и пополнение оборотных средств в рамках этих проектов.

По результатам анализа имущества и источников финансирования, проводимого по данным бухгалтерского баланса, должен быть сделан обобщающий вывод: в какие активы были вложены вновь привлеченные финансовые ресурсы (делается при увеличении валюты баланса) или какие активы уменьшились из-за оттока финансовых ресурсов (делается при уменьшении валюты баланса).

Признаки «хорошего» баланса:

1. Валюта (итог) баланса в конце отчетного периода должна увеличиваться по сравнению с началом периода.

2.

Темпы роста оборотных активов должны быть выше, чем

темпы роста внеоборотных активов.

3. Собственный капитал организации должен превышать заемный и темпы его роста должны быть выше, чем заемного капитала.

4. Темпы роста дебиторской и кредиторской должны быть приблизительно одинаковыми.

5. Доля собственных средств в оборотных активах должна быть более 10% (т.е. коэффициент обеспеченности собственными оборотными средствами должен превышать 0,1)

6. В бухгалтерском балансе должна отсутствовать статья «Непокрытый убыток».

5. Анализ ликвидности, платежеспособности

Важнейшей характеристикой финансового состояния организации является платежеспособность.

Платежеспособность - это возможность и готовность предприятия погасить свои обязательства в срок перед

банками,

поставщиками, работниками по заработной плате, бюджетом по

налогам, перед внебюджетными фондами, перед партнерами по бизнесу и прочими кредиторами. Платежеспособность обеспечивается

своевременным равномерным поступлением денежных средств на расчетные счета предприятия. При

недостатке

денежных

средств предприятие вынуждено брать банковские кредиты, a при невозможности воспользоваться кредитными ресурсами оно обязано

продать часть своего имущества, чтобы погасить обязательства. Для этого имущество должно быть ликвидным, то есть обратимым в

денежные средства.

Ликвидность - это способность предприятия обратить свои текущие (оборотные) активы в денежные средства, чтобы в любой момент рассчитаться по краткосрочным обязательствам.

Неликвиды - это активы, которые нельзя продать (остатки

готовой продукции, не пользующиеся спросом; залежалые запасы сырья и материалов;

сомнительная дебиторская задолженность, незавершенное производство по

аннулированным заказам).

В настоящее время значительная часть российских предприятий имеет признаки неплатежеспособности, причинами которой являются:

• неконкурентоспособность продукции и, как следствие, затоваривание готовой продукцией;

• ухудшение финансового состояния и покупателей и несвоевременное погашение ими дебиторской задолженности;

• невозможность получения банковских кредитов для пополнения оборотных средств из-за собственной неплатежеспособности или высоких процентных ставок;

• задолженность государства по государственным заказам перед отдельными предприятиями оборонного комплекса;

• высокие расходы предприятий по содержанию объектов социально-культурного назначения, что увеличивает финансовую нагрузку на предприятие;

• отсутствие системы бюджетирования;

• недостаточно высокая квалификация финансовых менеджеров.

Для оценки ликвидности, платежеспособности используются показатели бухгалтерского баланса: оборотные активы (стр. 1200) и краткосрочные обязательства (стр. 1500).

Анализ ликвидности, платежеспособности включает:

1) анализ ликвидности баланса;

2) анализ коэффициентов ликвидности, платежеспособности;

3) анализ собственных оборотных средств (расчет их

величины и анализ динамики за

ряд лет).

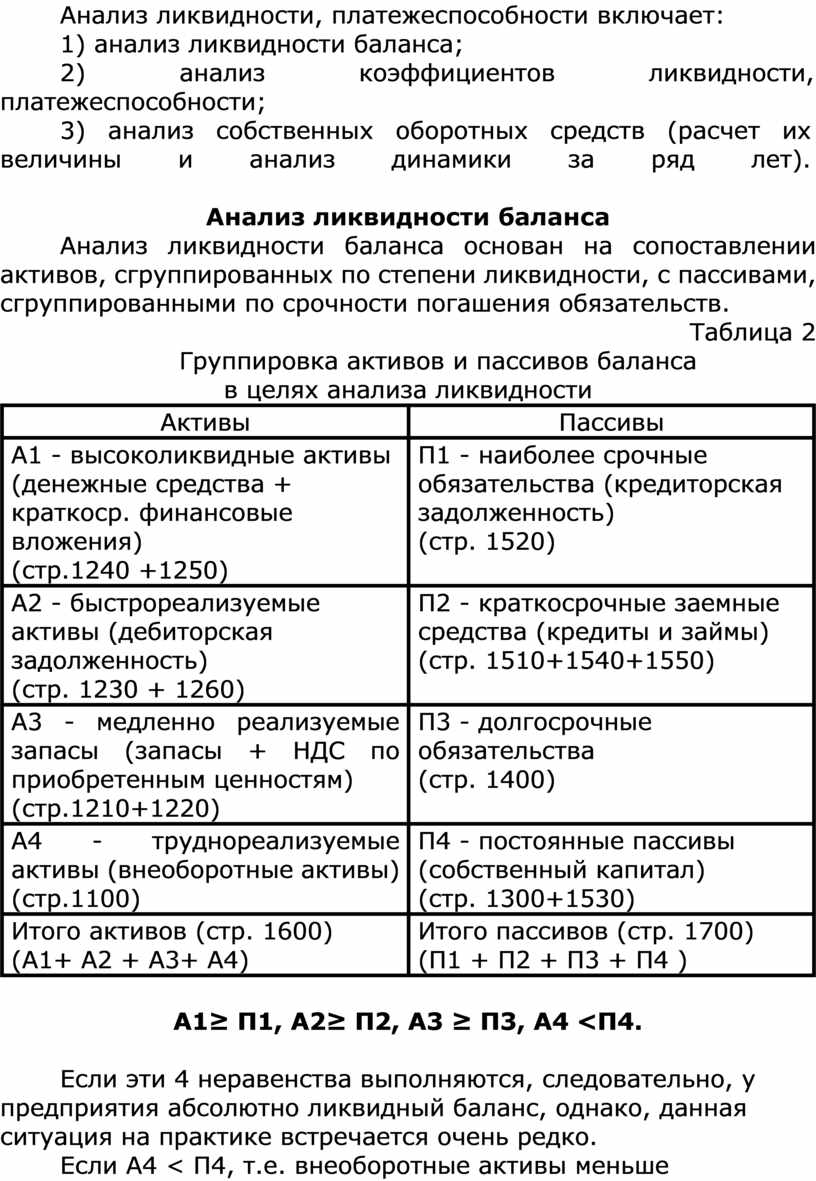

Анализ ликвидности баланса

Анализ ликвидности баланса основан на

сопоставлении

активов,

сгруппированных по степени ликвидности, с пассивами,

сгруппированными по срочности погашения обязательств.

Таблица 2

Группировка активов и

пассивов баланса

в целях анализа ликвидности

|

Активы |

Пассивы |

|

А1 - высоколиквидные активы |

П1 - наиболее срочные |

|

А2 - быстрореализуемые активы (дебиторская

задолженность) |

П2 - краткосрочные заемные |

|

А3 - медленно

реализуемые (стр.1210+1220) |

П3 - долгосрочные обязательства |

|

А4 - труднореализуемые активы (внеоборотные активы) (стр.1100) |

П4 - постоянные пассивы |

|

Итого активов (стр. 1600) |

Итого пассивов (стр. 1700) |

А1≥ П1, А2≥ П2, А3 ≥ П3, А4 <П4.

Если эти 4 неравенства

выполняются,

следовательно,

у предприятия абсолютно

ликвидный баланс, однако, данная ситуация на практике встречается очень

редко.

Если А4 < П4, т.е. внеоборотные активы меньше собственного капитала,

следовательно, у предприятия имеются собственные оборотные средства.

В аналитической практике встречаются три варианта:

1. Абсолютно ликвидный баланс (соблюдаются все четыре неравенства).

2. Баланс в целом

ликвиден (соблюдается главное условие: А4 < П4, т.е. внеоборотные активы < собственного

капитала - это минимальное условие ликвидности, платежеспособности, свидетельствующее о

наличии собственных оборотных средств).

3. Бухгалтерский баланс неликвиден (когда не соблюдается 4-ое неравенство). Такое предприятие неплатежеспособно, неликвидно, находится в кризисном состоянии.

Анализ коэффициентов ликвидности

Для расчета коэффициентов ликвидности текущие (оборотные) активы (А1, А2, А3) сопоставляются с краткосрочными обязательствами (П1, П2).

Коэффициенты ликвидности:

1. Коэффициент абсолютной ликвидности

![]()

Данный коэффициент должен быть ≥ 0,2-0,3. Он показывает, какая часть краткосрочных

обязательств могла быть погашена немедленно за счет денежных средств на дату составления

баланса. Например у предприятия

по расчетам коэффициент составил 0,08, значит, предприятие могло погасить только 8% краткосрочных обязательств (при норме

20-30%), наблюдается дефицит денежных средств, необходимо выяснить его причины.

Если коэффициент

находится в пределах 0,1 - 0,2 - это квалифицируется как

недостаток денежных средств, если < 0,1 - дефицит денежных средств.

Коэффициентом абсолютной ликвидности интересуются поставщики.

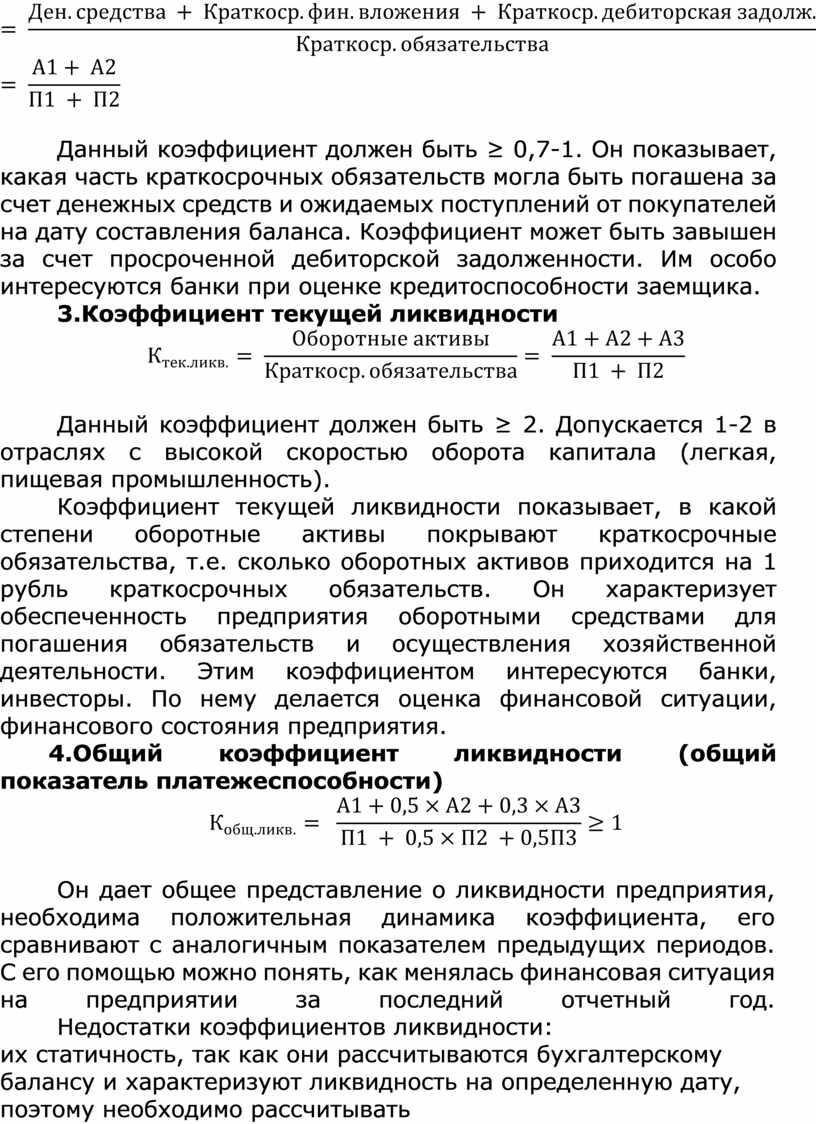

2. Коэффициент

критической ликвидности

![]() =

=

Данный коэффициент должен быть

≥ 0,7-1. Он показывает,

какая часть краткосрочных обязательств могла быть погашена за счет денежных средств и

ожидаемых поступлений от покупателей на дату составления баланса. Коэффициент

может быть завышен за счет просроченной дебиторской задолженности. Им особо

интересуются

банки при

оценке кредитоспособности заемщика.

3.Коэффициент текущей ликвидности

![]()

Данный коэффициент

должен быть ≥ 2. Допускается 1-2 в отраслях с высокой скоростью оборота капитала (легкая, пищевая

промышленность).

Коэффициент текущей ликвидности показывает, в какой степени оборотные активы покрывают краткосрочные обязательства, т.е. сколько оборотных активов приходится на 1 рубль краткосрочных обязательств. Он характеризует обеспеченность предприятия оборотными средствами для погашения обязательств и осуществления хозяйственной деятельности. Этим коэффициентом интересуются банки, инвесторы. По нему делается оценка финансовой ситуации, финансового состояния предприятия.

4.Общий коэффициент ликвидности (общий показатель платежеспособности)

![]()

Он дает общее представление о ликвидности предприятия, необходима

положительная динамика коэффициента, его сравнивают с аналогичным показателем

предыдущих периодов. С его помощью можно понять, как менялась финансовая ситуация на

предприятии за

последний

отчетный год.

Недостатки

коэффициентов ликвидности:

1) их статичность, так как они рассчитываются бухгалтерскому балансу и характеризуют ликвидность на определенную дату, поэтому необходимо рассчитывать коэффициенты за ряд периодов, чтобы выявить их динамику. Необходимо сопоставлять коэффициенты ликвидности со средними значениями по данному виду экономической деятельности;

2) возможность завышения коэффициентов ликвидности за счет наличия в составе оборотных активов сомнительной дебиторской задолженности, неликвидных запасов товарно-материальных ценностей, залежалых запасов готовой продукции.

При внутреннем анализе коэффициентов ликвидности, который в отличие от внешнего

анализа, является более глубоким, вначале необходимо выявить ту часть

оборотных активов, которая относится к труднореализуемым. К труднореализуемым в составе

оборотных активов относят:

• залежалые запасы сырья и материалов;

• готовую продукцию, не пользующуюся спросом;

• сомнительную и просроченную дебиторскую задолженность;

• расходы будущих

периодов;

• незавершенное производство.

В ходе анализа выявляют долю труднореализуемых активов в оборотных активах на начало и конец периода. На их величину уменьшают оборотные активы, взятые из бухгалтерского баланса, и рассчитывают реальный коэффициент ликвидности.

![]()

Если доля труднореализуемых активов растет - это негативная тенденция, так как:

• труднореализуемые активы - это «мертвый» капитал. Он замедляет оборачиваемость

оборотных средств и снижает эффективность деятельности предприятия;

• они завышают коэффициенты ликвидности;

• они ухудшают финансовое состояние организации.

Предприятию необходимо проводить мероприятия по улучшению финансового состояния, такие как:

1) инвентаризация состояния имущества (выявление труднореализуемых активов в составе оборотных активов).

2) сокращение сверхнормативных запасов товарно-материальных ценностей, которые отвлекают средства из оборота и со временем переходят в состав трудно реализуемых.

3) совершенствование организации расчетов с покупателями. Выгоднее продавать предприятию быстрее и дешевле, чем ожидать более выгодных условий ее реализации.

4) списание сомнительной дебиторской задолженности (по истечении срока исковой давности), неликвидов, продажа залежалой готовой продукции со скидкой.

Анализ собственных оборотных средств

Оборотные средства предприятия по источникам их формирования подразделяются на собственные и заемные.

Собственные оборотные средства (СОС) - это оборотные средства, сформированные за счет собственных источников (рис. 2).

Заемные оборотные средства - часть оборотных средств, формируемая за счет заемных источников.

|

|

СК |

|

|

|

|

|

|

|

|

КрО |

|

|

|

Рисунок 2. Порядок формирования собственных оборотных

средств

Между активами и источниками их формирования существует следующая взаимосвязь: собственный капитал (СК) направляется преимущественно на формирование внеоборотных активов (ВнА), т.е. активов долгосрочного использования, а краткосрочные обязательства (КрО) - на формирование оборотных средств (ОбА).

Методы расчета собственных оборотных средств:

1-й метод: СОС = СК - ВнА.

Однако, если у предприятия есть долгосрочные обязательства (ДО), то формула принимает вид:

СОС = (СК+ДО) - ВнА,

2-й метод: СОС = ОбА - КрО

В практике хозяйствования очень сложно определить, какие конкретно оборотные средства сформированы за счет собственных источников, поэтому анализируют только их величину и динамику. Чем больше величина собственных оборотных средств, тем устойчивее предприятие и выше ликвидность, платежеспособность.

Основной источник формирования и пополнения собственных оборотных средств - прибыль предприятия. Однако, если вместе с ростом собственных оборотных средств наблюдается рост сомнительной дебиторской задолженности, неликвидов в составе материалов, залежалых остатков готовой продукции, в этом случае прибыль будет являться источником покрытия указанного отвлечения средств.

Если у предприятия отсутствуют собственные оборотные средства, то оно неликвидно и неплатежеспособно, а также финансово неустойчиво. Основные причины отсутствия собственных оборотных средств:

1) убытки;

2) малые объемы получаемой прибыли;

3) политика распределения чистой прибыли, когда большая ее часть направляется на выплату дивидендов, доходов собственникам;

4) направление значительной части или всей прибыли, остающейся в распоряжении предприятия, исключительно на формирование внеоборотных активов и не направляется на пополнение оборотных средств.

Для анализа обеспеченности собственными оборотными средствами рассчитывают следующие финансовые коэффициенты:

1. Коэффициент маневренности собственного капитала

![]() ≥ 0,3.

≥ 0,3.

Показывает, какая часть собственного капитала направлена на формирование оборотных средств (какая часть собственного капитала является мобильной).

2. Коэффициент обеспеченности собственными оборотными средствами

![]() ≥ 0,3-0,6 (min 0,1)

≥ 0,3-0,6 (min 0,1)

Показывает, какая часть оборотных активов сформирована за счет собственного капитала. Не менее 10% оборотных средств должно формироваться за счет собственного капитала, оптимально 30-60%.

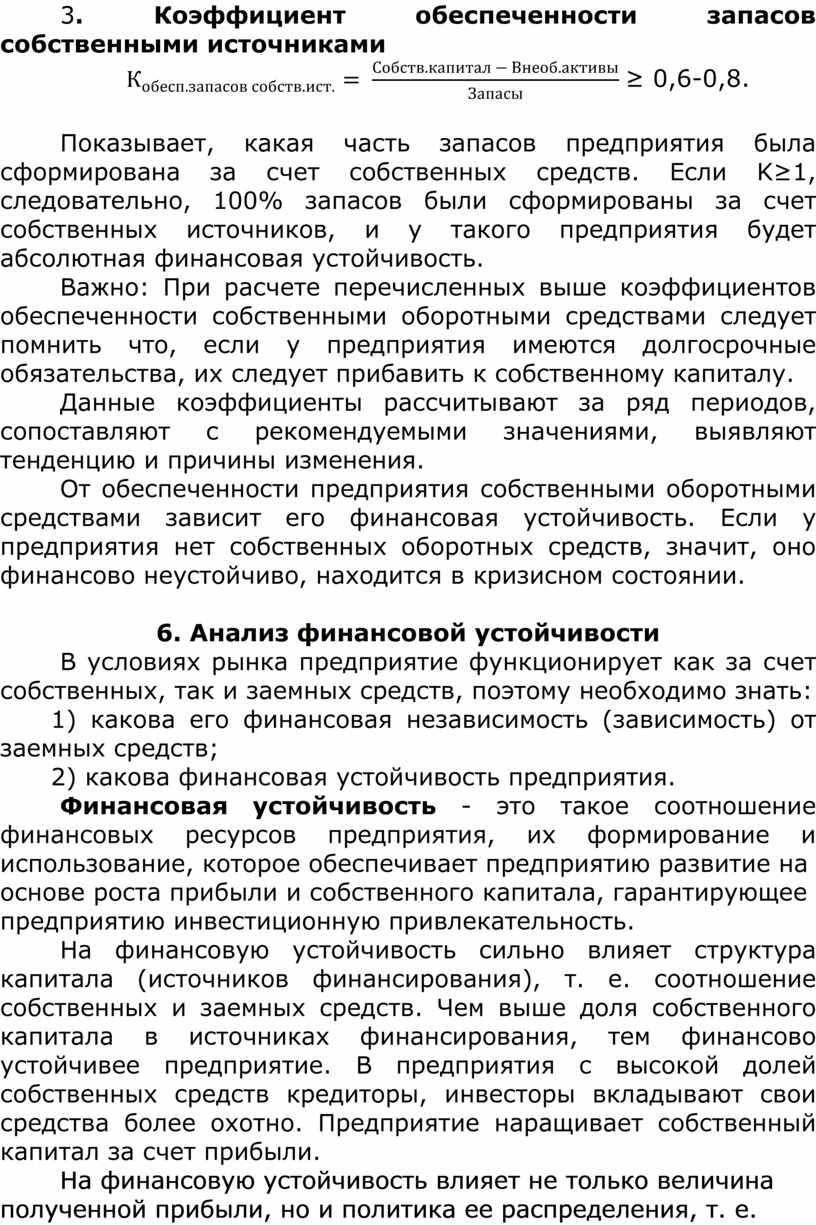

3. Коэффициент обеспеченности запасов собственными источниками

![]() ≥ 0,6-0,8.

≥ 0,6-0,8.

Показывает, какая часть запасов предприятия была сформирована за счет собственных средств. Если K≥1, следовательно, 100% запасов были сформированы за счет собственных источников, и у такого предприятия будет абсолютная финансовая устойчивость.

Важно: При расчете перечисленных выше коэффициентов обеспеченности собственными оборотными средствами следует помнить что, если у предприятия имеются долгосрочные обязательства, их следует прибавить к собственному капиталу.

Данные коэффициенты рассчитывают за ряд периодов, сопоставляют с рекомендуемыми значениями, выявляют тенденцию и причины изменения.

От обеспеченности предприятия собственными оборотными средствами зависит его финансовая устойчивость. Если у предприятия нет собственных оборотных средств, значит, оно финансово неустойчиво, находится в кризисном состоянии.

6. Анализ финансовой устойчивости

В условиях рынка предприятие функционирует как за счет собственных, так и заемных средств, поэтому необходимо знать:

1) какова его финансовая независимость (зависимость) от заемных средств;

2) какова финансовая устойчивость предприятия.

Финансовая устойчивость - это такое соотношение финансовых ресурсов предприятия, их формирование и использование, которое обеспечивает предприятию развитие на

основе роста прибыли и собственного капитала, гарантирующее

предприятию инвестиционную привлекательность.

На финансовую устойчивость сильно влияет структура капитала (источников финансирования), т. е. соотношение собственных и заемных средств. Чем выше доля собственного капитала в источниках финансирования, тем финансово устойчивее предприятие. В предприятия с высокой долей собственных средств кредиторы, инвесторы вкладывают свои средства более охотно. Предприятие наращивает собственный капитал за счет прибыли.

На финансовую устойчивость влияет не только величина полученной прибыли, но и политика ее распределения, т. е. какая часть направляется на дивиденды, на выплату доходов собственникам, а какая часть - на развитие предприятия.

Анализ финансовой устойчивости включает:

1) анализ коэффициентов финансовой устойчивости (анализ относительных показателей);

2) определение типа финансовой устойчивости предприятия (анализ абсолютных показателей).

На финансовую устойчивость предприятия оказывают влияние внешние и внутренние факторы (рис. 3).

|

Рисунок 3. Факторы, влияющие на финансовую устойчивость

Анализ коэффициентов финансовой устойчивости

Коэффициенты финансовой устойчивости делятся группы:

• 1 группа - коэффициенты финансовой независимости:

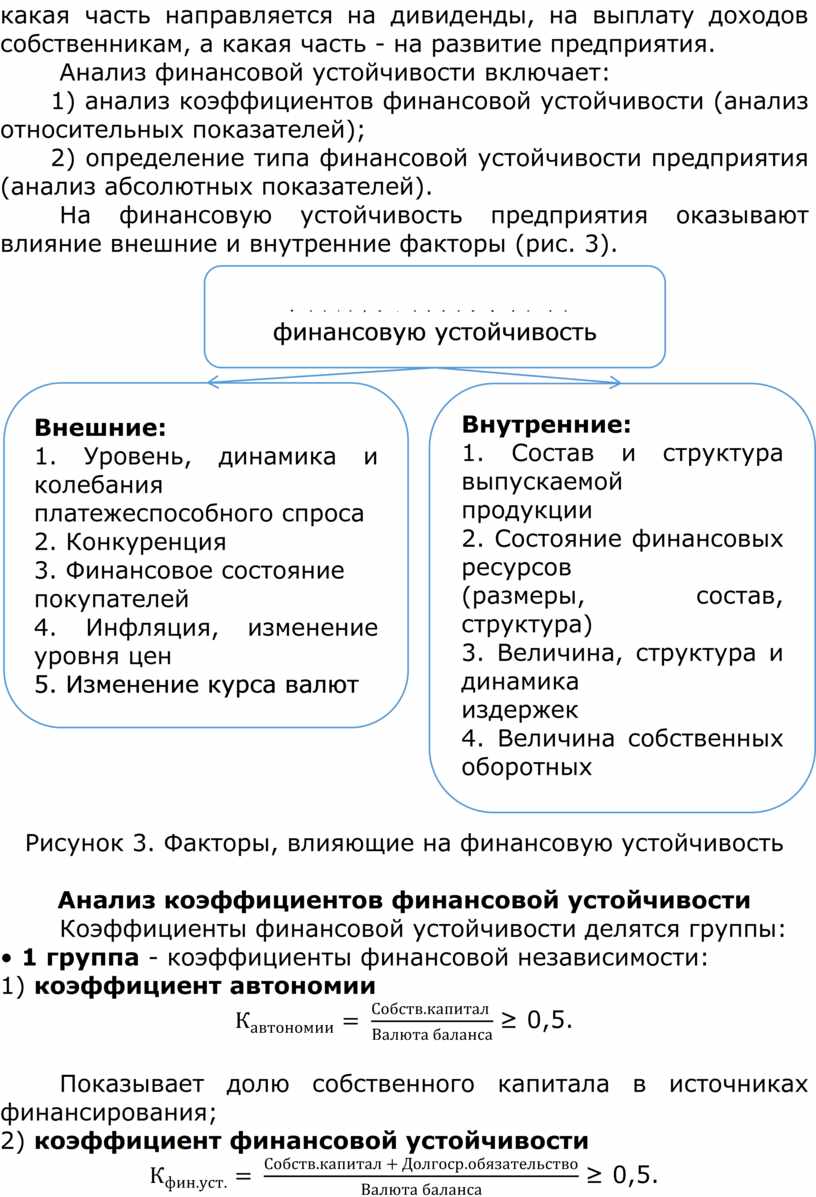

1) коэффициент автономии

![]() ≥ 0,5.

≥ 0,5.

Показывает долю собственного капитала в источниках финансирования;

2) коэффициент финансовой устойчивости

![]() ≥ 0,5.

≥ 0,5.

Показывает долю долгосрочных источников финансирования в валюте баланса. Чем выше их доля, тем финансово устойчивее предприятие;

3) коэффициент соотношения заемных и собственных средств

![]() <1.

<1.

Показывает долю заемных средств в источниках финансирования.

• 2 группа - показатели обеспеченности собственными оборотными средствами:

1) коэффициент маневренности собственного капитала

![]() ≥ 0,3.

≥ 0,3.

Показывает, какая часть собственного капитала направлена на формирование оборотных средств, т. е. какая часть собственного капитала является мобильной;

2) коэффициент обеспеченности собственными оборотными средствами

![]() ≥0,3-0,6 (min 0,1).

≥0,3-0,6 (min 0,1).

Показывает, какая часть оборотных активов сформирована за счет собственного капитала. Не менее 10% оборотных средств должно формироваться за счет собственного капитала, оптимально 30-60%;

3) коэффициент обеспеченности запасов собственными источниками

![]() ≥ 0,6-0,8.

≥ 0,6-0,8.

Показывает, какая часть запасов предприятия была сформирована за счет собственных средств. Если к≥1, следовательно, 100% запасов были сформированы за счет собственных источников, и у предприятия будет абсолютная финансовая устойчивость.

От обеспеченности предприятия собственными оборотными

средствами зависит его финансовая устойчивость. Если у предприятия нет собственных оборотных средств, значит, оно

финансово неустойчиво и неплатежеспособно.

Определение типа финансовой устойчивости

Определение типа финансовой устойчивости основано на

оценке обеспеченности запасов источниками их формирования.

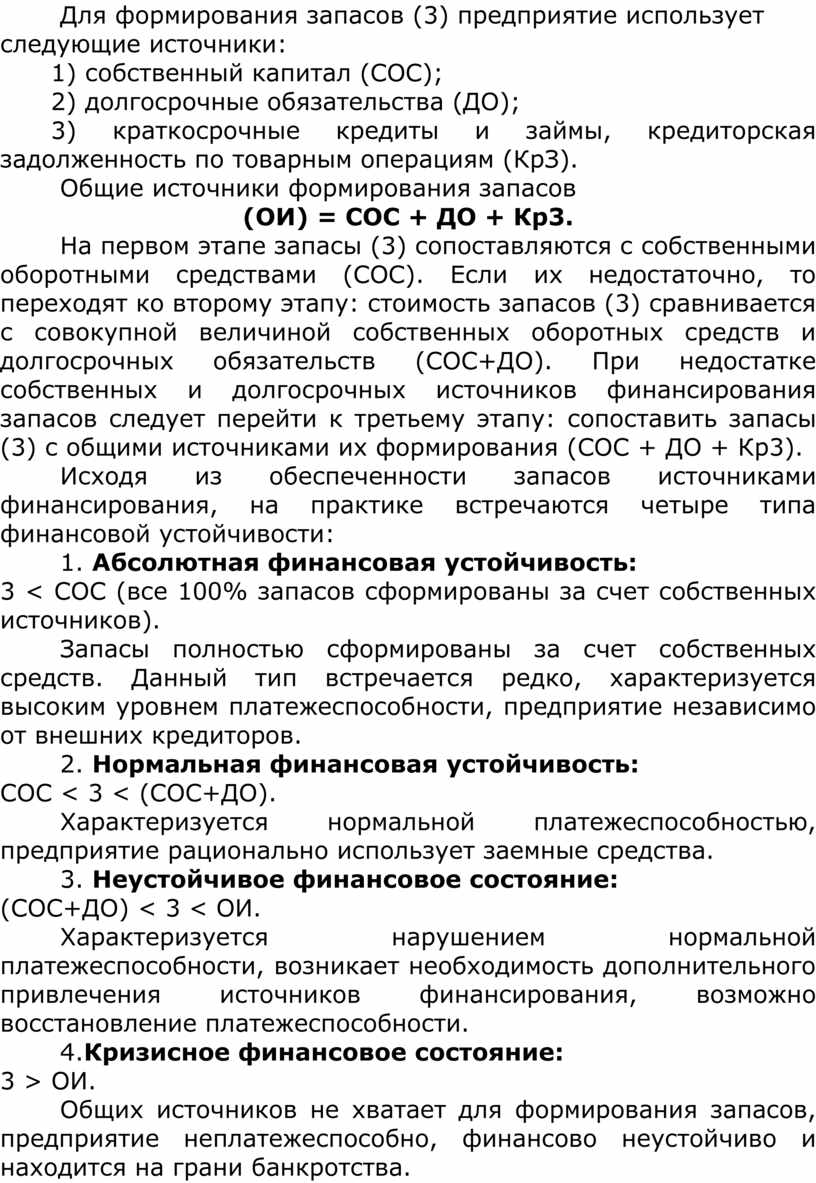

Для формирования запасов (3) предприятие использует

следующие источники:

1) собственный капитал (СОС);

2) долгосрочные обязательства (ДО);

3) краткосрочные кредиты и займы, кредиторская задолженность по товарным операциям (КрЗ).

Общие источники формирования запасов

(ОИ) = СОС + ДО + Кр3.

На первом этапе запасы (3) сопоставляются с собственными оборотными средствами (СОС). Если их недостаточно, то переходят ко второму этапу: стоимость запасов (3) сравнивается с совокупной величиной собственных оборотных средств и долгосрочных обязательств (СОС+ДО). При недостатке собственных и долгосрочных источников финансирования запасов следует перейти к третьему этапу: сопоставить запасы (3) с общими источниками их формирования (СОС + ДО + Кр3).

Исходя из обеспеченности запасов источниками финансирования, на практике встречаются четыре типа финансовой устойчивости:

1. Абсолютная финансовая устойчивость:

3 < СОС (все 100% запасов сформированы за счет собственных источников).

Запасы полностью сформированы за счет собственных средств. Данный тип встречается редко, характеризуется высоким уровнем платежеспособности, предприятие независимо от внешних кредиторов.

2. Нормальная финансовая устойчивость:

СОС < 3 < (СОС+ДО).

Характеризуется нормальной платежеспособностью, предприятие рационально использует заемные средства.

3. Неустойчивое финансовое состояние:

(СОС+ДО) < 3 < ОИ.

Характеризуется нарушением нормальной платежеспособности, возникает необходимость дополнительного привлечения источников финансирования, возможно восстановление платежеспособности.

4.Кризисное финансовое состояние:

3 > ОИ.

Общих источников не хватает для формирования запасов, предприятие неплатежеспособно, финансово неустойчиво и находится на грани банкротства.

Анализ чистых активов

В оценках финансовой устойчивости используются также показатель чистые активы. Понятие чистых активов вернулось в

отечественную практику с введения Гражданского Кодекса РФ в

1995 году.

Порядок расчета стоимости чистых активов утвержден Приказом Минфина РФ от 28.08.2014 № 84н «Об утверждении порядка определения стоимости чистых активов».

Чистые активы рассчитываются по бухгалтерскому балансу, а отражаются справочно в Отчете об изменениях капитала.

Чистые активы = Активы - Обязательства

Как известно, Активы = Пассивы,

Пассивы - Обязательства = Собственный капитал

Следовательно, Чистые активы = Собственный капитал.

Таким образом, Чистые активы - это активы, сформированные за счет собственного капитала.

Однако не все активы и не все обязательства принимаются в расчет стоимости чистых активов.

Принимаемые к расчету активы включают все активы организаций, за исключением дебиторской задолженности учредителей (участников) по взносам (вкладам) в уставный капитал (уставный фонд), по оплате акций.

Принимаемые к расчету обязательства включают все обязательства организации, за исключением доходов будущих периодов.

Стоимость чистых активов определяется по данным бухгалтерского учета. При этом активы и обязательства принимаются к расчету по стоимости, подлежащей отражению в

бухгалтерском балансе организации (в нетто-оценке за вычетом

регулирующих величин) исходя из правил оценки соответствующих статей бухгалтерского баланса.

ЧА = (Внеоб. Активы + Обор. Активы - Задолженность участников по взносам в уставный капитал) - (Долгосрочные обязательства + Краткосрочные обязательства - Доходы будущих периодов)

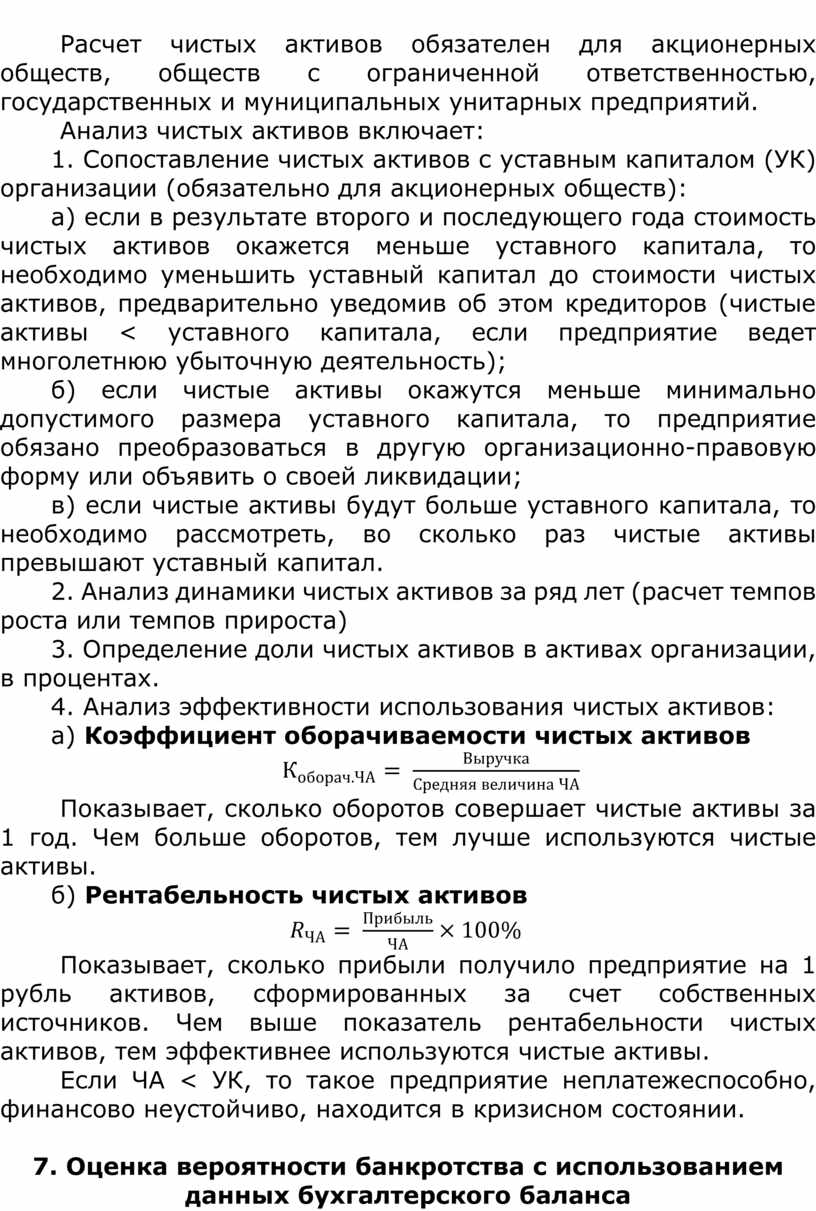

Расчет чистых активов обязателен для акционерных обществ, обществ с ограниченной ответственностью, государственных и муниципальных унитарных предприятий.

Анализ чистых активов включает:

1. Сопоставление чистых активов с уставным капиталом (УК) организации (обязательно для акционерных обществ):

а) если в результате второго и последующего года стоимость чистых активов окажется меньше уставного капитала, то необходимо уменьшить уставный капитал до стоимости чистых активов, предварительно уведомив об этом кредиторов (чистые активы < уставного капитала, если предприятие ведет многолетнюю убыточную деятельность);

б) если чистые активы окажутся меньше минимально допустимого размера уставного капитала, то предприятие обязано преобразоваться в другую организационно-правовую форму или объявить о своей ликвидации;

в) если чистые активы будут больше уставного капитала, то необходимо рассмотреть, во сколько раз чистые активы превышают уставный капитал.

2. Анализ динамики чистых активов за ряд лет (расчет темпов роста или темпов прироста)

3. Определение доли чистых активов в активах организации, в процентах.

4. Анализ эффективности использования чистых активов:

а) Коэффициент оборачиваемости чистых активов

![]()

Показывает, сколько оборотов совершает чистые активы за 1 год. Чем больше оборотов, тем лучше используются чистые активы.

б) Рентабельность чистых активов

![]()

Показывает, сколько прибыли получило предприятие на 1 рубль активов, сформированных за счет собственных источников. Чем выше показатель рентабельности чистых активов, тем эффективнее используются чистые активы.

Если ЧА < УК, то такое предприятие неплатежеспособно, финансово неустойчиво, находится в кризисном состоянии.

7. Оценка вероятности банкротства с использованием данных бухгалтерского баланса

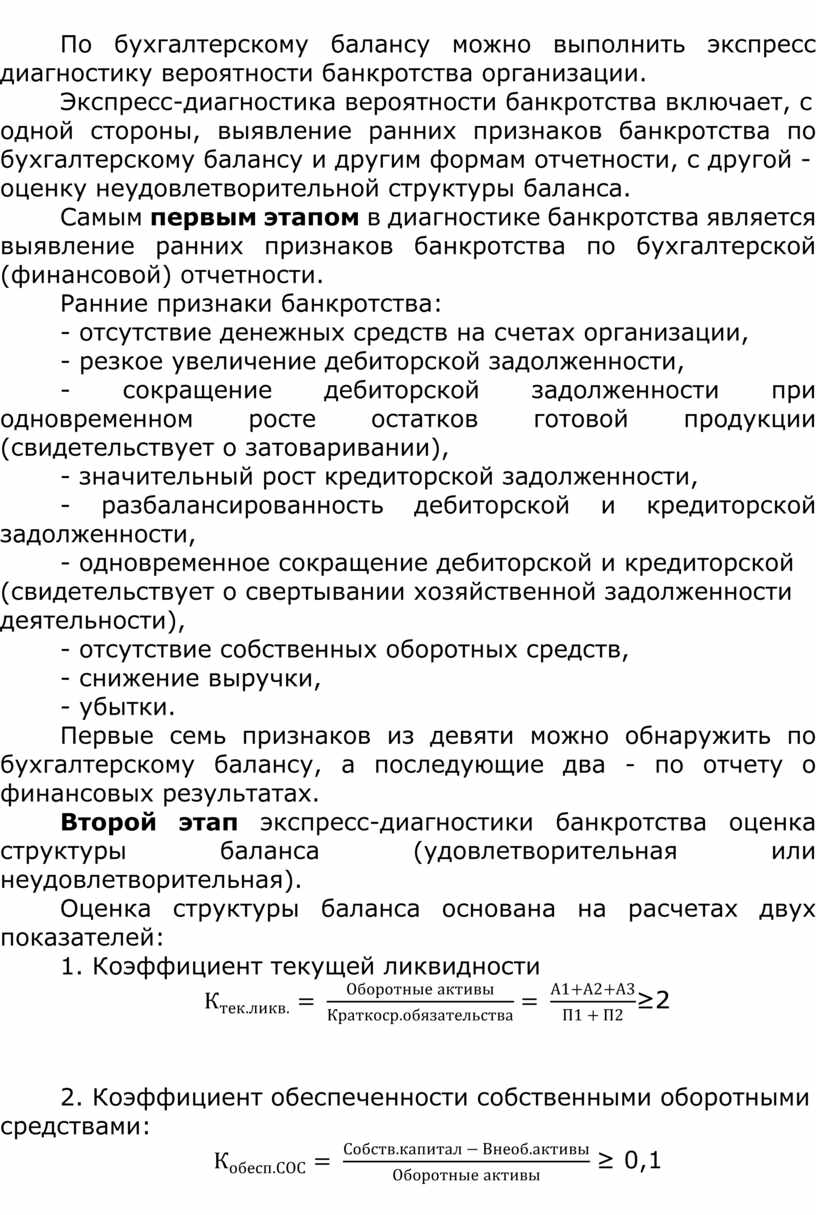

По бухгалтерскому балансу можно выполнить экспресс диагностику вероятности банкротства организации.

Экспресс-диагностика вероятности банкротства включает, с

одной стороны, выявление ранних признаков банкротства по бухгалтерскому балансу и другим формам отчетности, с другой -

оценку неудовлетворительной структуры баланса.

Самым первым этапом в диагностике банкротства является выявление ранних признаков банкротства по бухгалтерской (финансовой) отчетности.

Ранние признаки банкротства:

- отсутствие денежных средств на счетах организации,

- резкое увеличение дебиторской задолженности,

- сокращение дебиторской задолженности при одновременном росте остатков готовой продукции (свидетельствует о затоваривании),

- значительный рост кредиторской задолженности,

- разбалансированность дебиторской и кредиторской задолженности,

- одновременное сокращение дебиторской и кредиторской

(свидетельствует о свертывании хозяйственной задолженности

деятельности),

- отсутствие собственных оборотных средств,

- снижение выручки,

- убытки.

Первые семь признаков из девяти можно обнаружить по бухгалтерскому балансу, а последующие два - по отчету о финансовых результатах.

Второй этап экспресс-диагностики банкротства оценка структуры баланса (удовлетворительная или неудовлетворительная).

Оценка структуры баланса основана на расчетах двух показателей:

1. Коэффициент текущей ликвидности

![]() ≥2

≥2

2. Коэффициент обеспеченности собственными оборотными

средствами:

![]() ≥ 0,1

≥ 0,1

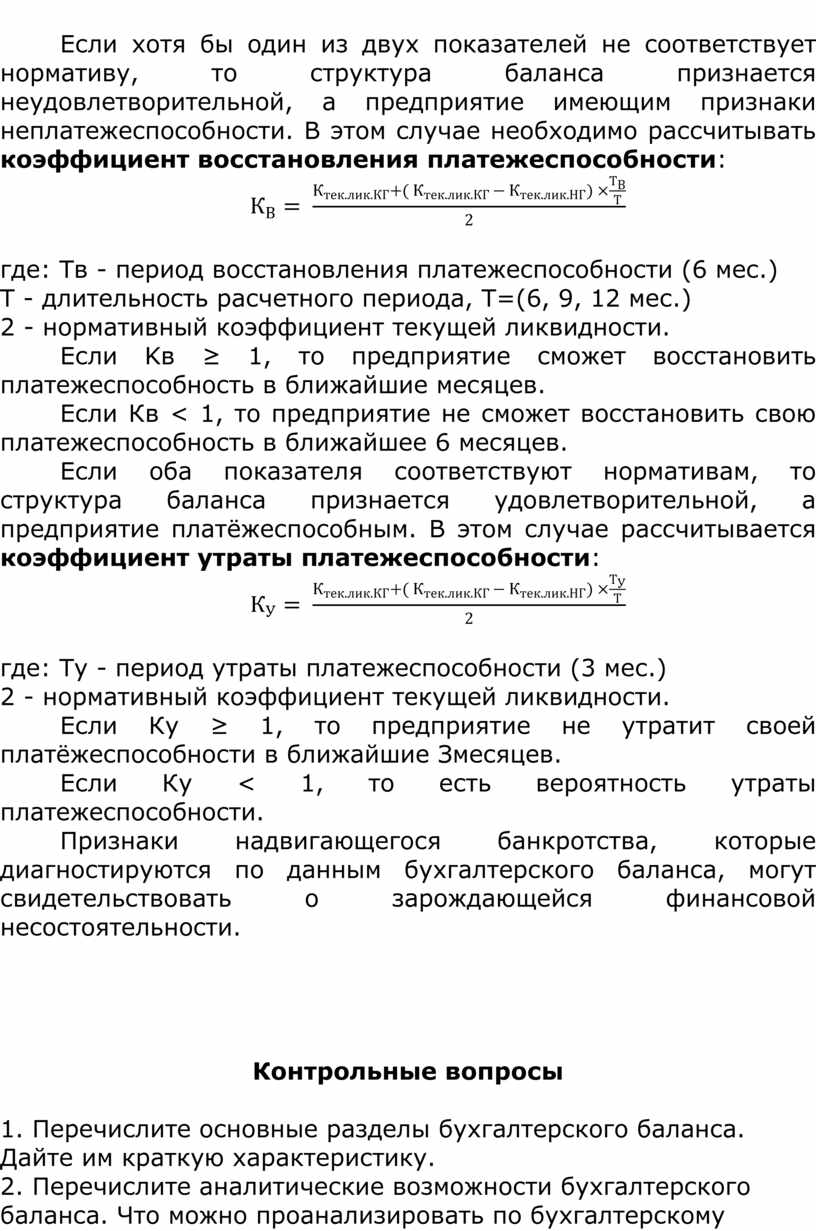

Если хотя бы один из двух показателей не соответствует нормативу, то структура баланса признается неудовлетворительной, а предприятие имеющим признаки неплатежеспособности. В этом случае необходимо рассчитывать коэффициент восстановления платежеспособности:

![]()

где: Тв - период восстановления платежеспособности (6 мес.)

Т - длительность расчетного периода, Т=(6, 9, 12 мес.)

2 - нормативный коэффициент текущей ликвидности.

Если Kв ≥ 1, то предприятие сможет восстановить платежеспособность в ближайшие месяцев.

Если Кв < 1, то предприятие не сможет восстановить свою платежеспособность в ближайшее 6 месяцев.

Если оба показателя соответствуют нормативам, то структура баланса признается удовлетворительной, a предприятие платёжеспособным. В этом случае рассчитывается коэффициент утраты платежеспособности:

![]()

где: Ту - период утраты платежеспособности (3 мес.)

2 - нормативный коэффициент текущей ликвидности.

Если Ку ≥ 1, то предприятие не утратит своей платёжеспособности в ближайшие Змесяцев.

Если Ку < 1, то есть вероятность утраты платежеспособности.

Признаки надвигающегося банкротства, которые диагностируются по данным бухгалтерского баланса, могут свидетельствовать о зарождающейся финансовой несостоятельности.

Контрольные вопросы

1. Перечислите основные разделы бухгалтерского баланса. Дайте им краткую характеристику.

2. Перечислите аналитические возможности бухгалтерского баланса. Что можно проанализировать по бухгалтерскому балансу?

3. Что включает в себя анализ финансового состояния организации, проводимый по данным бухгалтерского баланса?

4. Как формируется агрегированный баланс? Каково его значение для анализа финансового состояния организации?

5. Какие факторы влияют на

финансовое состояние организации?

6. Какова методика анализа

имущества организации и эффективности

его использования? Укажите дополнительные источники информации, кроме бухгалтерского баланса, для анализа имущества.

7. Какова методика анализа

источников финансирования организации и эффективности их использования? Укажите дополнительные

источники информации, кроме бухгалтерского баланса, для анализа источников

финансирования.

8. Перечислите основные причины изменения таких показателей

актива бухгалтерского баланса, как «внеоборотные активы», «оборотные активы», «запасы»,

«дебиторская задолженность», «денежные средства».

9. Перечислите основные причины изменения таких показателей пассива

бухгалтерского баланса, как «собственный капитал», «заемный капитал»,

«долгосрочные обязательства», «краткосрочные кредиты и займы», «кредиторская

задолженность».

10. Сформулируйте основной вывод, который делается по результатам анализа

имущества и источников его финансирования.

11. Перечислите признаки «хорошего баланса».

12. Дайте определение понятиям «платежеспособность», «ликвидность». Что такое

неликвиды? Что включает в себя анализ ликвидности, платежеспособности организации?

13. В чем суть анализа ликвидности баланса?

14. Перечислите коэффициенты ликвидности. Как они рассчитываются? Что

показывают?

15. Дайте определение собственным оборотным средствам. Охарактеризуйте методы

расчета собственных оборотных средств.

16. Чем обусловлен недостаток или отсутствие собственных оборотных средств у

многих предприятий?

17. Как рассчитываются коэффициенты обеспеченности собственными оборотными

средствами? Дайте им характеристику.

18. Дайте определение понятию «финансовая устойчивость». Какие факторы влияют

на финансовую устойчивость?

19. Перечислите коэффициенты финансовой устойчивости. Как они рассчитываются? Что показывают?

20. Какова методика определения типа финансовой устойчивости? Какие типы финансовой устойчивости можно выявить в процессе анализа?

21. Дайте определение чистым активам. Как они рассчитываются? Как квалифицируется финансовое положение организации, у которой отсутствуют чистые активы?

22. Какова методика анализа чистых активов?

23. Раскройте понятие «экспресс-диагностика банкротства». Каково ее содержание?

24. Перечислите ранние признаки банкротства,

которые можно выявить по данным

бухгалтерского баланса.

25. B чем заключается оценка структуры баланса (удовлетворительная или неудовлетворительная) в

ходе диагностики банкротства?

Источник литературы

Грачева Н.А. Основы анализа бухгалтерской отчетности : учебное пособие/ Н.А. Грачева, О.А. Полищук; под общ.ред. Н.А. Грачевой. - Москва: ИНФРА-М, 2024. - 220 с.

![Внеоборотные активы [стр. 1100]](https://fs.znanio.ru/d5af0e/bf/74/2364f753b74ee876bebbab940a8dfae845.jpg)

![Запасы [стр. 1210]. Рост величины и доли запасов и затрат может быть вызван: - увеличением объемов производства; - ростом цен на сырье и материалы; -…](https://fs.znanio.ru/d5af0e/ee/2e/caf3e9b3f5b366a55a93d617a686b524a0.jpg)

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.