Поделиться

ЛЕКЦИЯ 1

Профессиональный модуль 01 «Составление и использование бухгалтерской (финансовой) отчетности».

МДК 01.01 «Основы анализа бухгалтерской отчетности»

ТЕМА - АНАЛИЗ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ: ЦЕЛЬ, ЗАДАЧИ, СОДЕРЖАНИЕ И МЕТОДЫ

План

1.

Состав бухгалтерской отчетности, адреса и сроки ее

представления

2. Пользователи бухгалтерской отчетности, их цели и интересы

3. Цель и задачи анализа бухгалтерской отчетности организаций

4. Приемы и методы анализа бухгалтерской отчетности

1. Состав бухгалтерской

отчетности, адреса и сроки ее

представления

В современных условиях хозяйствования коммерческие организации

самостоятельны в разработке стратегии развития, в

принятии управленческих решений, в выборе контрагентов, в выборе источников финансирования и, наконец, в обосновании целесообразности

функционирования. При

этом различные хозяйствующие субъекты,

заинтересованные в сотрудничестве с

данной организацией, нуждаются в достоверной информации о её финансовом положении,

финансовых результатах и эффективности деятельности. Основным и наиболее доступным источником

такой информации является

бухгалтерская отчетность организации.

Бухгалтерская отчетность - это единая система данных о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ee финансовом положении. Бухгалтерская отчетность составляется на основе данных бухгалтерского учета.

Составляемая бухгалтерская отчетность должна отвечать следующим требованиям: полнота, существенность, уместность, понятность, своевременность, правдивость, применимость для целей прогнозирования.

Годовая бухгалтерская отчетность коммерческих организаций включает:

1) Бухгалтерский баланс;

2) Отчет о финансовых результатах;

3) Приложения к ним:

- Отчет об изменениях капитала,

- Отчет о движении денежных средств,

- Пояснения к бухгалтерскому балансу и отчету о финансовых результатах.

Объем и содержание форм бухгалтерской отчетности определены Приказом Минфина России №66н от 2 июля 2010 г. № 66н «О формах бухгалтерской отчетности организаций» (ред. от 19.04.2019 r.). Документ утрачивает силу с 1 января 2025 года в связи с изданием Приказа Минфина России от 04.10.2023 № 157н, утвердившего ФСБУ 4/2023.

Сроки представления. Годовая бухгалтерская отчетность представляется не позднее трех месяцев после окончания отчетного года.

Адреса представления бухгалтерской отчетности:

1. Каждому учредителю (участнику) организация обязана обеспечить представление годовой бухгалтерской отчетности в сроки, установленные законодательством.

2. B органы государственной статистики по месту государственной регистрации (согласно закону № 402-ФЗ «О бухгалтерском учете»).

3.

B налоговые органы (представление бухгалтерской отчетности установлено Налоговым

Кодексом РФ).

Порядок утверждения.

Годовая отчетность акционерного общества (АО)

утверждается общим собранием акционеров. Годовая отчетность общества с ограниченной

ответственностью (ООО) утверждается собранием

учредителей. Годовое собрание акционеров проходит в сроки, установленные

уставом обществом, но не ранее чем через два месяца и не позднее шести месяцев после

окончания отчетного года (в

течение интервала: март-июнь).

Бухгалтерская отчетность является открытой для пользователей: учредителей (участников), инвесторов, кредиторов, покупателей, поставщиков и других заинтересованных организаций. Поэтому организация должна обеспечить возможность для пользователей ознакомиться с её бухгалтерской отчетностью.

Бухгалтерская отчетность предприятий, организаций за

2019-2021 годы размещена на

сайте https://bo.nalog.ru/ - это

Государственный информационный ресурс бухгалтерской (финансовой) отчетности (ГИРБО). Этот ресурс создан ФНС России (Федеральной налоговой

службой России). Организации, которые обязаны представлять свою бухгалтерскую отчетность в

ГИРБО, освобождены от представления этой отчетности в органы государственной статистики.

Другие информационные

ресурсы, содержащие бухгалтерскую отчетность организаций:

- сервер раскрытия информации Интерфакс (https://www.e-disclosure.ru)

- https://www.audit-it.ru

Организации, подлежащие обязательному аудиту, размещают на сайте https://bo.nalog.ru/ и аудиторское заключение.

Аудиторское заключение - это официальный документ, содержащий мнение аудиторской фирмы (независимого аудитора) о достоверности бухгалтерской отчетности организации и предназначенный для её пользователей.

2. Пользователи бухгалтерской отчетности, их цели

и интересы

Пользователь

бухгалтерской отчетности - юридическое или физическое лицо, заинтересованное

в информации об организации. Бухгалтерская отчетность предоставляет возможность

пользователям

получить

информацию о финансовом положении организации, ее финансовых результатах и об

изменениях в финансовом положении, произошедших в отчетном периоде. На основании сведений, содержащихся в

бухгалтерской отчетности, пользователь может

рассчитать ключевые индикаторы, характеризующие финансовое состояние,

эффективность деятельности, деловую активность организации, которые могут быть

положены в основу принимаемых управленческих решений.

Пользователи бухгалтерской отчетности делятся на две группы: внутренние и внешние.

1) Внутренние пользователи - руководители организации, экономисты, финансисты, руководители подразделений, менеджеры, собственники (если руководители, работники организации владеют акциями, долями в уставном капитале организации). Анализ бухгалтерской отчетности является для внутренних пользователей инструментом выявления проблем в финансово-хозяйственной деятельности организаций и управления их финансовой, инвестиционной и производственной деятельностью.

2) Внешние пользователи - функционируют вне организации и, в свою очередь, их разбивают на следующие подгруппы:

а) пользователи с прямым финансовым интересом;

б) пользователи с косвенным финансовым интересом.

Пользователи с прямым

финансовым интересом - прямо заинтересованы

в результатах деятельности организации, поскольку финансовые результаты и финансовое

состояние пользователей напрямую зависят от деятельности организации. К ним

относятся лизинговые компании, поставщики, банки,

налоговые органы, инвесторы

и т.д.

Пользователи с

косвенным финансовым интересом - не заинтересованы напрямую в финансовых результатах

деятельности

организации.

Финансовые результаты и финансовое состояние от эффективности пользователей не зависят деятельности организации. К ним относятся аудиторские фирмы,

консалтинговые, рейтинговые

агентства, фондовые биржи, пресса и т. д.

B условиях рынка число пользователей

бухгалтерской

отчетности

в российской экономике существенно возросло за счет новых хозяйствующих субъектов

(аудиторские компании, фондовые лизинговые компании, биржи, инвестиционные фонды, консалтинговые фирмы и

др.).

Каждый пользователь

бухгалтерской отчетности в процессе её анализа преследует свои цели и интересы.

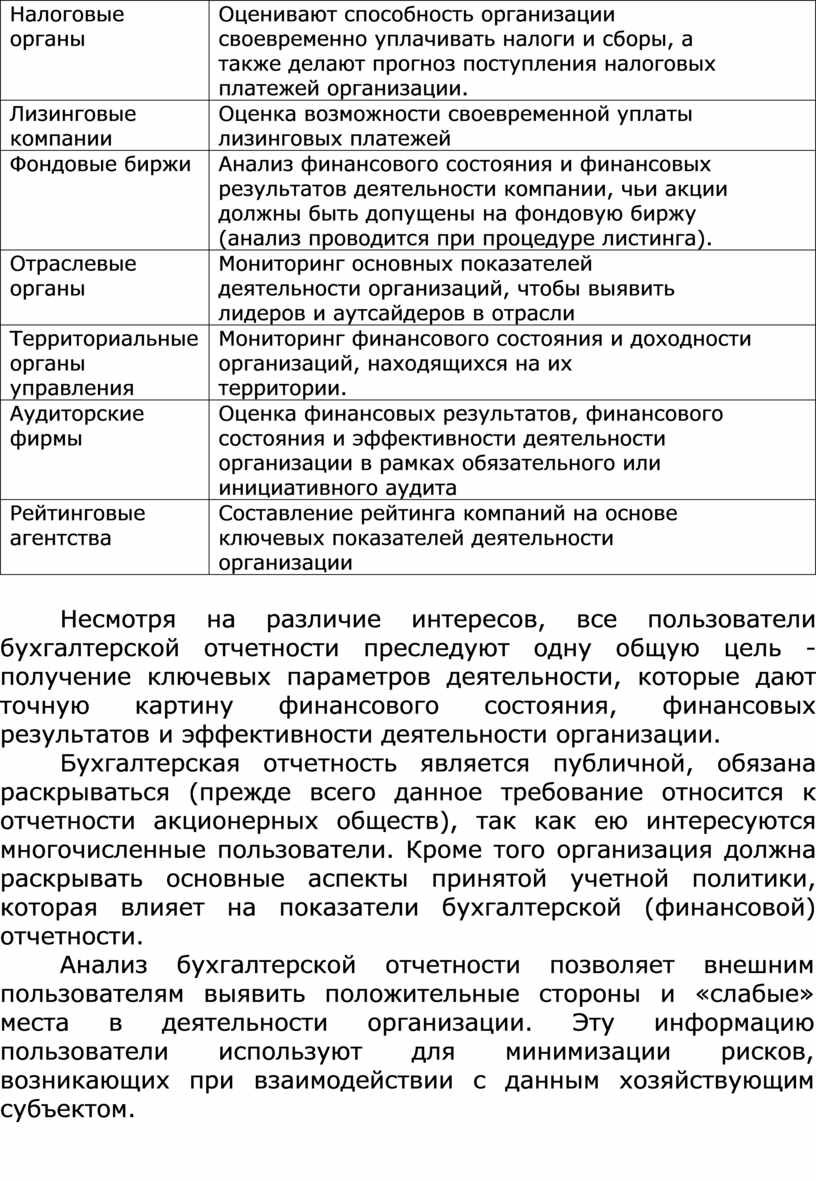

Таблица 1

Пользователи бухгалтерской отчетности, их цели и интересы в ходе анализа бухгалтерской отчетности

|

Группа |

Направления анализа финансовой отчетности |

|

Поставщики |

Анализ платежеспособности организации. |

|

Банки |

Оценка кредитоспособности заемщика. |

|

Инвесторы |

Оценка эффективности своих вложений. |

|

Налоговые |

Оценивают способность

организации |

|

Лизинговые |

Оценка возможности

своевременной уплаты |

|

Фондовые биржи |

Анализ финансового

состояния и

финансовых |

|

Отраслевые |

Мониторинг основных

показателей |

|

Территориальные |

Мониторинг

финансового

состояния

и доходности

организаций, находящихся на их |

|

Аудиторские |

Оценка финансовых

результатов, финансового |

|

Рейтинговые |

Составление рейтинга

компаний на основе |

Несмотря на различие интересов, все пользователи бухгалтерской отчетности преследуют одну общую цель - получение ключевых параметров деятельности, которые дают точную картину финансового состояния, финансовых результатов и эффективности деятельности организации.

Бухгалтерская отчетность является публичной, обязана раскрываться (прежде всего данное требование относится к отчетности акционерных обществ), так как ею интересуются многочисленные пользователи. Кроме того организация должна раскрывать основные аспекты принятой учетной политики, которая влияет на показатели бухгалтерской (финансовой) отчетности.

Анализ бухгалтерской отчетности позволяет внешним пользователям выявить положительные стороны и «слабые» места в деятельности организации. Эту информацию пользователи используют для минимизации рисков, возникающих при взаимодействии с данным хозяйствующим субъектом.

3. Цель и задачи анализа бухгалтерской отчетности

организаций

Пользователи

бухгалтерской отчетности как внутренние, так и внешние, с одной стороны, должны

знать формы бухгалтерской отчетности, содержание этих форм и понимать экономический

смысл показателей,

содержащихся в этих формах, с другой стороны - они должны уметь ее анализировать.

Целью анализа бухгалтерской отчётности является получение ключевых (наиболее

информативных) параметров, дающих объективную и наиболее точную картину финансового

состояния и

финансовых

результатов, а также эффективности деятельности предприятия и его деловой активности.

Полученная информация

используется

внутренними пользователями при

обосновании различных управленческих решений, для формирования и корректировки экономической политики компании, а

внешними пользователями - для минимизации рисков при взаимодействии с данной

организацией.

Задачи анализа бухгалтерской отчетности:

1) оценка финансового состояния (анализ состава, структуры и динамики имущества и источников его формирования, анализ платежеспособности и финансовой устойчивости организации);

2) оценка финансовых результатов деятельности (на основе сопоставления доходов и расходов), а также выявление причин убыточной деятельности компании при наличии убытков;

3) оценка эффективности деятельности организации (анализ рентабельности);

4) оценка деловой активности организации (анализ оборачиваемости);

5) выявление сильных и слабых сторон деятельности организации;

6) обоснование различных управленческих решений, преимущественно финансового и инвестиционного характера:

а) для внутренних пользователей - разработка мероприятий по улучшению финансового состояния, росту прибыли и доходности организации;

б) для внешних пользователей - прогноз выручки организации, её

финансовых результатов

и финансового состояния в

краткосрочном периоде, оценка рисков при взаимодействии с данной

организацией.

4. Приемы и методы анализа

бухгалтерской

отчетности

В практике анализа

бухгалтерской отчетности широкое распространение получили шесть специальных методов:

1) горизонтальный (временной) анализ сравнение каждой позиции отчетности с аналогичными показателями предыдущего отчетного периода. Он позволяет определить абсолютное и относительное отклонение (темп роста или прироста) по каждому показателю отчетности. Используется для оценки динамики отдельных показателей отчетности. В условиях инфляции ценность результатов горизонтального анализа снижается;

2) вертикальный (структурный) анализ - выявление удельного веса (доли) отдельных статей в итоговом показателе, который принимается за 100%. Например, широко используется при анализе структуры имущества И источников финансирования. Позволяет определить структурные изменения в активах организации и источниках их формирования. Показатели структуры сглаживают влияние инфляционных процессов, поскольку инфляция существенно искажает абсолютные показатели финансовой отчетности;

3) трендовый анализ - сравнение каждой позиции отчетности с рядом предшествующих периодов и определение тренда, т. е. основной тенденции B динамике показателя, очищенной от случайных влияний и индивидуальных особенностей отдельных периодов. С помощью тренда формируют возможные значения показателей в будущем, и, следовательно, ведется прогнозный анализ;

4)

коэффициентный

анализ (расчет и оценка коэффициентов) - расчет соотношений между

отдельными показателями отчетности, например, коэффициентов платежеспособности, финансовой устойчивости,

рентабельности;

5) сравнительный

(пространственный) анализ - имеет

два аспекта: с одной

стороны, это сравнительный анализ показателей отчетности дочерних фирм,

филиалов, структурных подразделений между собой, с другой стороны - это сравнительный анализ показателей организации

C показателями конкурентов, среднеотраслевыми показателями, средними значениями по

данному виду экономической

деятельности и т. д.;

6) факторный анализ - анализ влияния отдельных факторов (причин) на

результативный показатель. Осуществляется с помощью индексного метода, метода цепных

подстановок,

методов абсолютных и

относительных разниц и т.д.

Овладение данными методами является неотъемлемой частью подготовки при изучении

МДК «Основы анализа бухгалтерской отчетности» и приобретении навыков самостоятельного

анализа бухгалтерской

отчетности различных коммерческих организаций, относящихся к самым разнообразным видам экономической деятельности.

Контрольные вопросы

1.

Какие

формы отчетности включает в себя годовая бухгалтерская отчетность?

2. Какие нормативные документы регламентируют состав и содержание форм бухгалтерской

отчетности?

3. Кому и в какие сроки

представляется бухгалтерская отчетность?

4. Каковы требования к раскрытию бухгалтерской отчетности?

5. Какова основная цель и задачи анализа бухгалтерской отчетности?

6. Перечислите основные группы пользователей бухгалтерской отчетности.

7. Каковы цели и интересы внутренних пользователей бухгалтерской отчетности?

8. Каковы цели и интересы различных внешних пользователей бухгалтерской

отчетности?

9. Охарактеризуйте приемы и методы анализа бухгалтерской отчетности.

10.В чем суть горизонтального и вертикального анализа форм бухгалтерской

отчетности?

11.B чем суть трендового и сравнительного (пространственного)

анализа бухгалтерской отчетности?

Источник литературы

Грачева Н.А. Основы анализа бухгалтерской отчетности : учебное пособие/ Н.А. Грачева, О.А. Полищук; под общ.ред. Н.А. Грачевой. - Москва: ИНФРА-М, 2024. - 220 с.

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.