Поделиться

Анализ имущественного и финансового

положения организации, ее платежеспособности и

доходности

ПЛАН:

1. НАУЧНЫЕ ОСНОВЫ ФИНАНСОВОГО АНАЛИЗА

2. АНАЛИЗ РАЗМЕЩЕНИЯ И ИСПОЛЬЗОВАНИЯ КАПИТАЛА И ОЦЕНКА ИМУЩЕСТВЕННОГО СОСТОЯНИЯ

3. АНАЛИЗ ПЛАТЕЖЕСПОСОБНОСТИ, ЛИКВИДНОСТИ И РИСКА БАНКРОТСТВА

4. АНАЛИЗ ДЕЛОВОЙ АКТИВНОСТИ

1. НАУЧНЫЕ ОСНОВЫ АНСОВОГО АНАЛИЗА

В современных экономических условиях деятельность каждого предприятия является рисковой. Для того чтобы обеспечивать положительный эффект предпринимательской деятельности, управленческому персоналу необходимо прежде всего уметь реально оценивать экономическое и финансовое состояние как своего предприятия, так и существующих конкурентов. Финансовое и экономическое состояние представляет собой совокупность показателей, отражающих наличие, размещение и использование финансовых ресурсов. При этом важно не только оценить финансовое и экономическое состояние организации, но и определить направления его улучшения.

Оценка финансового и экономического состояния может быть выполнена с различной степенью детализации в зависимости от цели ее проведения, имеющейся информации, программного, технического и кадрового обеспечения.

Оценка финансово-хозяйственного состояния

не равнозначна его анализу. Анализ является необходимой

основой. А непосредственно оценка включает рассмотрение каждого показателя,

полученного в результате анализа с точки зрения соответствия его нормальному

для предприятия уровню. Также при оценке рассматриваются факторы, повлиявшие на

величину показателей и их возможных изменений, необходимая величина показателя

на перспективу и способы достижения этой величины, взаимозависимость

показателей финансового состояния. Это делается для правильной

ориентации специалистов предприятия в методах улучшения его финансового

состояния. В настоящее время наиболее

распространенными являются процедуры экспресс-анализа,

но проводится углубленный анализ финансового состояния.

В ходе проведения анализа определяются:

- имущественное состояние предприятия;

- степень предпринимательского риска;

- достаточность капитала для текущей деятельности и долгосрочных инвестиций;

- потребность в дополнительных источниках финансирования;

- способность к наращиванию капитала;

- рациональность привлечения заемных средств;

- обоснованность политики распределения и использования прибыли.

Основу информационного обеспечения анализа финансового состояния в первую очередь составляет бухгалтерская отчетность. Бухгалтерская отчетность организации базируется на обобщении данных бухгалтерского учета и является информационным звеном, связывающим организацию с обществом и ее партнерами - пользователями информации о деятельности организации.

По своему содержанию финансовый анализ

предприятия по

данным бухгалтерской отчетности - это расчет и сопоставление

с «рекомендуемыми» ключевых параметров и коэффициентов, дающих объективную

картину финансового состояния предприятия: прибыли

и убытков, изменений в структуре активов и пассивов, расчетах с дебиторами и

кредиторами, ликвидности, устойчивости.

Финансовый коэффициентный анализ по данным финансовой отчетности называют классическим способом анализа. По своему содержанию анализ финансовых коэффициентов ношений между отдельными позициями отчета или позициями - это расчет отношений между отдельными позициями отчета или позициями разных форм отчетности, определение взаимосвязей показателей, которые можно соотнести с симптомами развития кризисной ситуации на предприятия.

2. АНАЛИЗ РАЗМЕЩЕНИЯ И ИСПОЛЬЗОВАНИЯ КАПИТАЛА И ОЦЕНКА ИМУЩЕСТВЕННОГО СОСТОЯНИЯ

Начинают анализ чаще всего с анализа

имущества организации

и источников его формирования. Наиболее полно информация

о размещении и использовании активов, а также структура источников их

формирования (собственного капитала и обязательств) представлена

в бухгалтерском балансе. Непосредственно из бухгалтерского баланса видны

следующие финансовые характеристики организации:

- общая стоимость имущества (итог актива баланса за вычетом суммы убытков);

- стоимость иммобилизированных активов (итог раздела I актива);

- стоимость оборотных средств (итог раздела П актива);

- стоимость материальных оборотных средств;

- дебиторская задолженность, платежи по которой ожидаются более, чем через один год после отчетной даты;

- такая же задолженность, погашение по которой ожидается в течение 12 месяцев после отчетной даты;

- сумма свободных денежных средств;

- инвестиции в ценные бумаги;

- величина собственного капитала;

- долгосрочные кредиты и займы, как правило, предназначенные для формирования основных средств и других внеоборотных активов (итог раздела IV пассива баланса - объем заемных средств;

- обязательства по погашению кредиторской задолженности;

- задолженность по начислению дивидендов;

- резервы предстоящих расходов;

- прочие краткосрочные обязательства.

Также по данным бухгалтерского баланса

можно провести

оценку ликвидности активов компании.

Для этого статьи актива баланса группируют по признакам ликвидности, а пассива - по срочности обязательств. Такой баланс называют агрегированным. С его помощью удобно определять абсолютное приращение показателей и их темпы роста. Он также полезен при проведении вертикального анализа, выявляющего соотношение отдельных разделов.

3.АНАЛИЗ

ПЛАТЕЖЕСПОСОБНОСТИ,

ЛИКВИДНОСТИ И РИСКА БАНКРОТСТВА

Границу вхождения предприятия в зону

кризисного состояния

можно определить исходя из коэффициента тяжести просроченных обязательств,

который рассчитывается по формуле:

![]()

где Ктпо - коэффициент тяжести просроченных обязательств;

Зпо - сумма просроченных обязательств предприятия;

Зб – минимальная стоимость просроченных обязательств, при которой согласно законодательству о несостоятельности (банкротстве) может быть возбуждено дело о банкротстве.

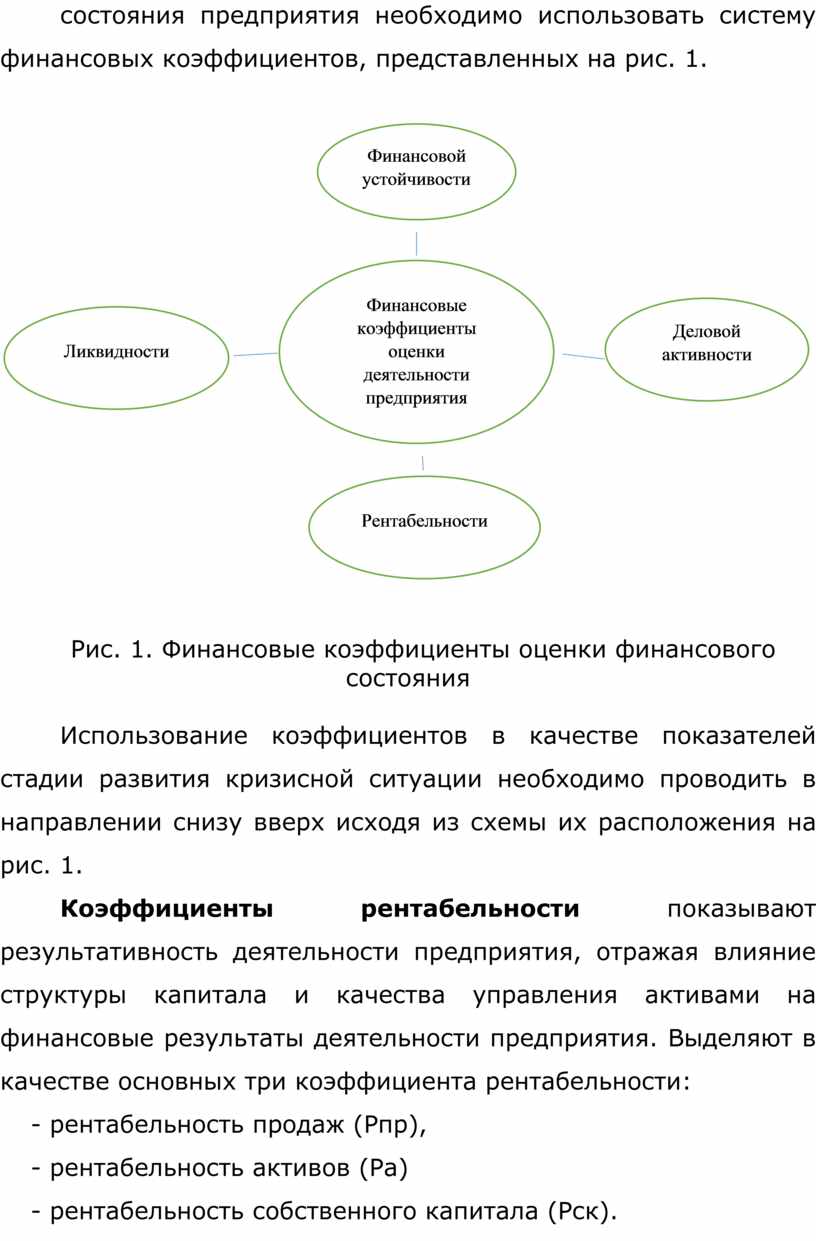

Если Ктно ≥ 1, то предприятие вступило в зону риска наступления кризиса. Для более тщательной оценки финансового состояния предприятия необходимо использовать систему финансовых коэффициентов, представленных на рис. 1.

|

|||||||||||||

|

|||||||||||||

|

|||||||||||||

|

|||||||||||||

|

|||||||||||||

Рис. 1. Финансовые коэффициенты оценки

финансового состояния

Использование коэффициентов в качестве показателей стадии развития кризисной ситуации необходимо проводить в направлении снизу вверх исходя из схемы их расположения на рис. 1.

Коэффициенты рентабельности показывают результативность деятельности предприятия, отражая влияние структуры капитала и качества управления активами на финансовые результаты деятельности предприятия. Выделяют в качестве основных три коэффициента рентабельности:

- рентабельность продаж (Рпр),

- рентабельность активов (Ра)

- рентабельность собственного капитала (Рск).

Для их расчета применяют следующие формулы:

![]()

Коэффициент рентабельности продаж

позволяет рассчитать

сколько в среднем рублей прибыли было получено в результате

реализации одной единицы продукции.

![]()

Коэффициент рентабельности активов показывает размер прибыли, которая была сгенерирована активами предприятия независимо от их источника.

![]()

Коэффициент рентабельности собственного капитала позволяет оценить размер прибыли, которая была получена от использования единицы собственного капитала.

Ликвидность предприятия заключается в возможности в заданные сроки оплатить имеющиеся задолженности своими активами. В связи с этим для проведения оценки ликвидности активы предприятия условно подразделяют на четыре группы.

К наиболее ликвидным активам, получившим в экономической науке обозначение «А1» относятся денежные средства, краткосрочные финансовые вложения.

К быстро реализуемым активам, т.е. менее ликвидным по сравнению с группой А1 активам, относятся дебиторская задолженность, которая имеет срок погашения менее 12 месяцев, и прочие оборотные активы. Данная группа обозначается как «А2».

К медленно реализуемым активам (А3) относятся запасы, затраты НДС и дебиторская задолженность сроком погашения более 12 месяцев.

К труднореализуемым активам (А4) относятся внеоборотные активы.

Каждой из перечисленных выше групп

соответствует группа,

сформированная из пассивов, разделяемых по признаку срочности финансирования.

Так к «Наиболее срочным обязательствам»

(П1)

относится кредиторская задолженность.

К группе (П2) «Краткосрочные обязательства» - краткосрочные кредиты и займы и прочие краткосрочные обязательства.

Долгосрочные кредиты и займы формируют группу (ПЗ) «Долгосрочные обязательства».

«Постоянные обязательства» (П4) представляют собой собственный капитал и расчеты по дивидендам.

Вывод о ликвидности предприятия делают исходя из выполнения следующих неравенств:

А1 ≥ П1;

А2 ≥ П2;

А3 ≥ П3;

А4 ≤ П4

Для оценки отклонений от приведенных неравенств руководствуются следующим:

- выполнение первых трех неравенств является свидетельством абсолютной ликвидности предприятия;

- наличие излишка при сравнении первых

трех групп активов

и пассивов также оценивается как положительный результат;

- значение сравнения активов с пассивами в третьей группе является прогнозом платежеспособности предприятия;

- превышение активов четвертой группы над значением пассивов четвертой группы необходимо рассматривать как нежелательное состояние.

Баланс ликвидности предприятия

целесообразно дополнить

расчетом финансовых коэффициентов ликвидности, порядок расчета которых и

краткая характеристика даны в табл. 1.

Оценка полученных значений коэффициентов, представленных в таблице, с целью определения финансового состояния предприятия проводится в зависимости от отрасли деятельности предприятия в сопоставлении:

- с общепринятыми «нормами» для оценки степени риска и прогнозирования возможностей банкротства

- с аналогичными данными других предприятий, что позволяет выявить сильные и слабые стороны предприятия и его возможности;

- с аналогичными данными за предыдущие годы для изучения тенденций улучшения и ухудшения финансового состояния предприятия.

Если кроме коэффициентного метода использовать статистические построения и математические модели, можно спрогнозировать с той или иной долей вероятности изменение финансового состояния компании, в том числе возможность банкротства.

В России и зарубежных странах применяются самые разнообразные методы прогнозирования финансовых показателей, в том числе для оценки степени вероятности банкротства предприятия.

В экономической литературе методы прогнозирования банкротства классифицируются по ряду оснований. Одна из них предусматривает разделение по степени формализуемости методического подхода. По этому признаку выделяют количественные, качественные и комбинированные методы.

По характеру получаемой аналитической информации методы оценки банкротства различают предсказательные и описательные.

По возможности практического применения: общерекомендуемые и специально ориентированные.

В настоящее время заметен переход от количественных методов (которые часто еще называют коэффициентными) к качественным и комбинированным, построенным на основе синтезированного показателя, позволяющим обобщить исследования в рамках отдельных направлении (показателей, критериев), использовать широкий спектр показателей, в том числе характеризующих качественные процессы, и получить выводы относительно финансового состояния предприятия в целом с учетом количественных и качественных параметров деятельности.

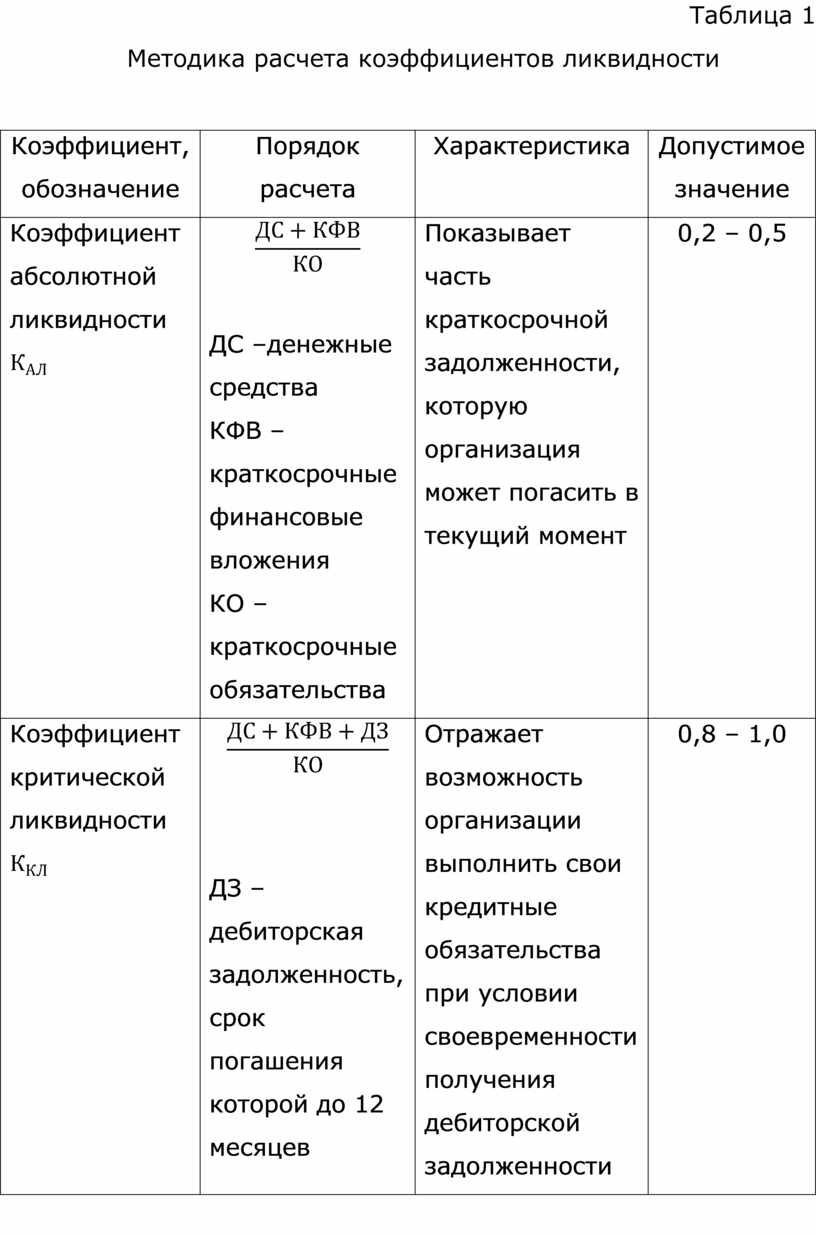

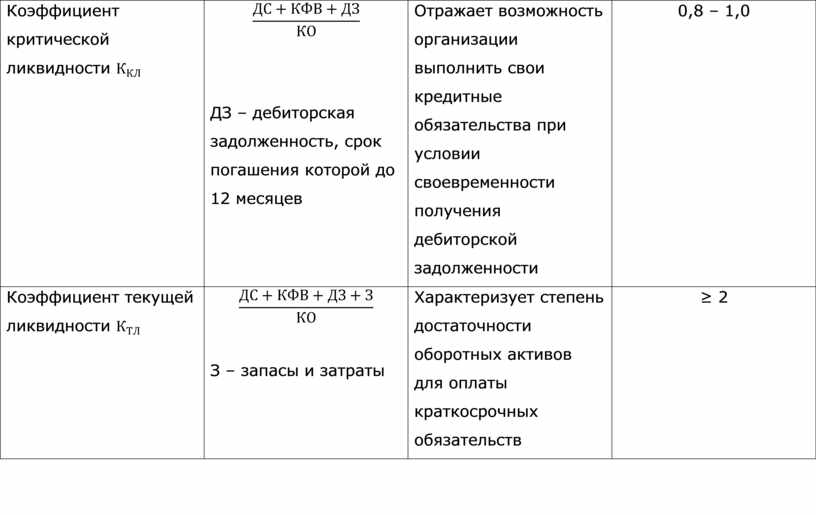

Таблица 1

Методика расчета коэффициентов ликвидности

|

Коэффициент, обозначение |

Порядок расчета |

Характеристика |

Допустимое значение |

|

Коэффициент

абсолютной ликвидности |

ДС –денежные средства КФВ –краткосрочные финансовые вложения КО –краткосрочные обязательства |

Показывает часть краткосрочной задолженности, которую организация может погасить в текущий момент |

0,2 – 0,5 |

|

Коэффициент

критической ликвидности |

ДЗ – дебиторская задолженность, срок погашения которой до 12 месяцев |

Отражает возможность организации выполнить свои кредитные обязательства при условии своевременности получения дебиторской задолженности |

0,8 – 1,0 |

|

Коэффициент

текущей ликвидности |

З – запасы и затраты |

Характеризует степень достаточности оборотных активов для оплаты краткосрочных обязательств |

≥ 2 |

Для того чтобы узнать период, в течение

которого предприятие не сможет погасить

краткосрочные обязательства,

считать частное, получаемое при делении единицы на коэффициент абсолютной

ликвидности. Завершающим этапом коэффициентного анализа финансового состояния

предприятия является расчет коэффициентов финансовой устойчивости.

Финансовая устойчивость представляет собой показатель, отражающий степень задолженности предприятия перед кредиторами. Методика расчета коэффициентов финансовой устойчивости и их краткая характеристика представлены в табл. 2.

Наиболее распространенной методикой определения вероятности банкротства является двухфакторная модель Э. Альтмана, которая имеет в своей основе два показателя: текущую ликвидность и долю заемных средств в пассиве.

Математически данная модель представлена следующим равенством:

![]()

где Z - показатель,

характеризующий вероятность наступления банкротства;

![]() постоянный фактор;

постоянный фактор;

![]() коэффициент текущей

ликвидности;

коэффициент текущей

ликвидности;

![]() - коэффициент финансовой

зависимости, %;

- коэффициент финансовой

зависимости, %;

![]() ,

, ![]() - параметры, показывающие

степень и направленность влияния

- параметры, показывающие

степень и направленность влияния ![]() и

и ![]() на вероятность банкротства.

на вероятность банкротства.

При Z > 0 вероятность банкротства больше 50%,

Z < 0 - вероятность банкротства меньше 50%,

Z = 0 - вероятность банкротства равна 50%.

Недостатком данной модели является то,

что значения![]() являются постоянными

(-0,3877, -1,0736, 0,0579, соответственно) и

были получены автором методики по данным 19 обанкротившихся американских

компаний. Учитывая, что с момента исследований прошло несколько десятков лет, и

существование разницы в национальных экономиках,

модель Э. Альтмана для прогнозирования банкротства российских компаний

можно применять очень условно.

являются постоянными

(-0,3877, -1,0736, 0,0579, соответственно) и

были получены автором методики по данным 19 обанкротившихся американских

компаний. Учитывая, что с момента исследований прошло несколько десятков лет, и

существование разницы в национальных экономиках,

модель Э. Альтмана для прогнозирования банкротства российских компаний

можно применять очень условно.

Тот же недостаток присущ пятифакторной модели Э. Альтмана:

Z = 1,28 K₁ + 1,4 K₂ + 3,3 K₃ + 0,6 K₄ + K₅,

где K₁ - доля чистого оборотного капитала в активах;

К₂ - отношение накопленной прибыли к активам;

К₃ - рентабельность активов;

K₄ - отношение рыночной стоимости всех обычных и привилегированных акций организации к заемным средствам;

K₅ - оборачиваемость активов.

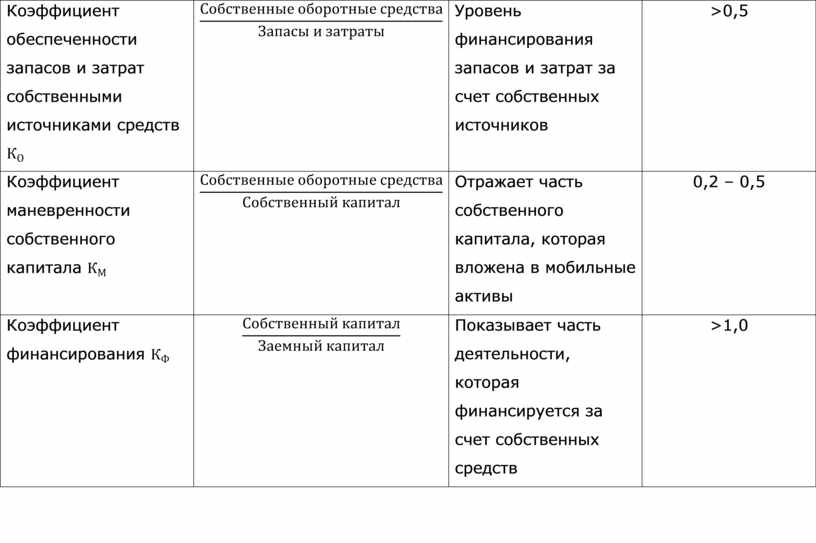

Таблица 2

Методика расчета коэффициентов финансовой устойчивости

|

Коэффициент |

Порядок расчета |

Характеристика |

Нормативное значение |

|

Коэффициент

автономии

|

|

Уровень независимости организации от внешних источников финансирования |

>0,5 |

|

Коэффициент

финансового рычага

|

|

Степень зависимости от заемных источников |

<1,0 |

|

Коэффициент

обеспеченности запасов и затрат собственными источниками средств |

|

Уровень финансирования запасов и затрат за счет собственных источников |

>0,5 |

|

Коэффициент

маневренности собственного капитала |

|

Отражает часть собственного капитала, которая вложена в мобильные активы |

0,2 – 0,5 |

|

Коэффициент

финансирования |

|

Показывает часть деятельности, которая финансируется за счет собственных средств |

>1,0 |

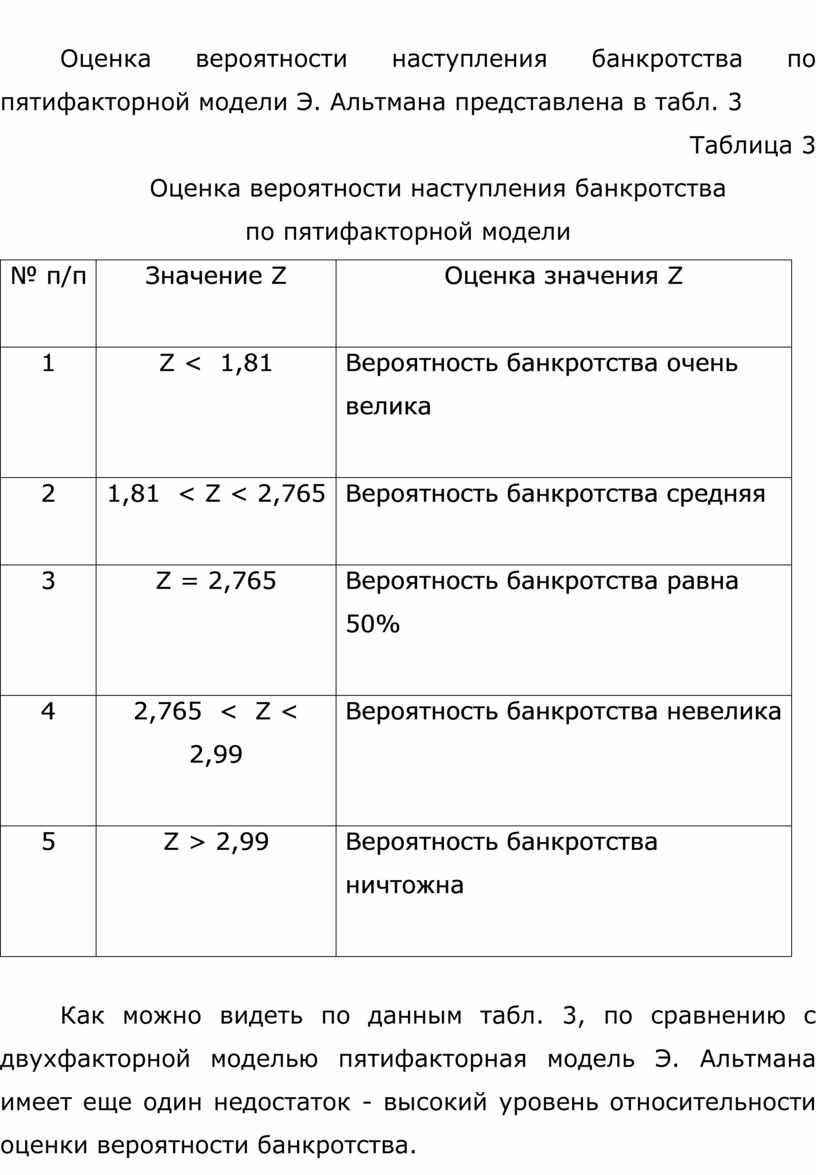

Оценка вероятности наступления банкротства по пятифакторной модели Э. Альтмана представлена в табл. 3

Таблица 3

Оценка вероятности

наступления банкротства

по пятифакторной модели

|

№ п/п |

Значение Z |

Оценка значения Z |

|

1 |

Z < 1,81 |

Вероятность

банкротства очень велика |

|

2 |

1,81 < Z < 2,765 |

Вероятность

банкротства средняя |

|

3 |

Z = 2,765 |

Вероятность

банкротства равна 50% |

|

4 |

2,765 < Z < 2,99 |

Вероятность

банкротства невелика |

|

5 |

Z > 2,99 |

Вероятность

банкротства ничтожна |

Как можно видеть по данным табл. 3, по сравнению с двухфакторной моделью пятифакторная модель Э. Альтмана имеет еще один недостаток - высокий уровень относительности оценки вероятности банкротства.

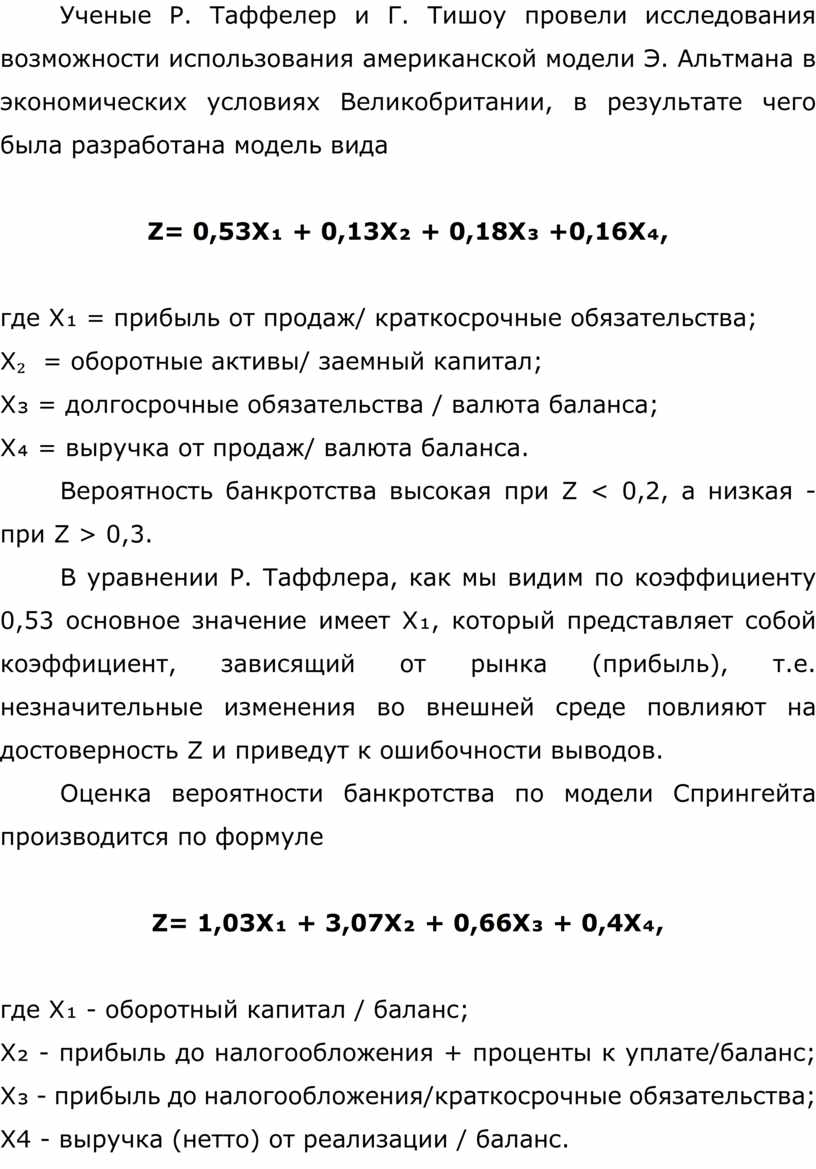

Ученые Р. Таффелер и Г. Тишоу провели исследования возможности использования американской модели Э. Альтмана в экономических условиях Великобритании, в результате чего была разработана модель вида

Z= 0,53X₁ + 0,13X₂ + 0,18X₃ +0,16X₄,

где Х₁ = прибыль от продаж/ краткосрочные обязательства;

X![]() = оборотные активы/ заемный

капитал;

= оборотные активы/ заемный

капитал;

Х₃ = долгосрочные обязательства / валюта баланса;

Х₄ = выручка от продаж/ валюта баланса.

Вероятность банкротства высокая при Z

< 0,2, а низкая -

при Z > 0,3.

В уравнении Р. Таффлера, как мы видим по коэффициенту 0,53 основное значение имеет Х₁, который представляет собой коэффициент, зависящий от рынка (прибыль), т.е. незначительные изменения во внешней среде повлияют на достоверность Z и приведут к ошибочности выводов.

Оценка вероятности банкротства по модели Спрингейта производится по формуле

Z= 1,03X₁ + 3,07X₂ + 0,66X₃ + 0,4X₄,

где X₁ - оборотный капитал / баланс;

X₂ - прибыль до налогообложения + проценты к

уплате/баланс;

Х₃ - прибыль до налогообложения/краткосрочные обязательства;

Х4 - выручка (нетто) от реализации / баланс.

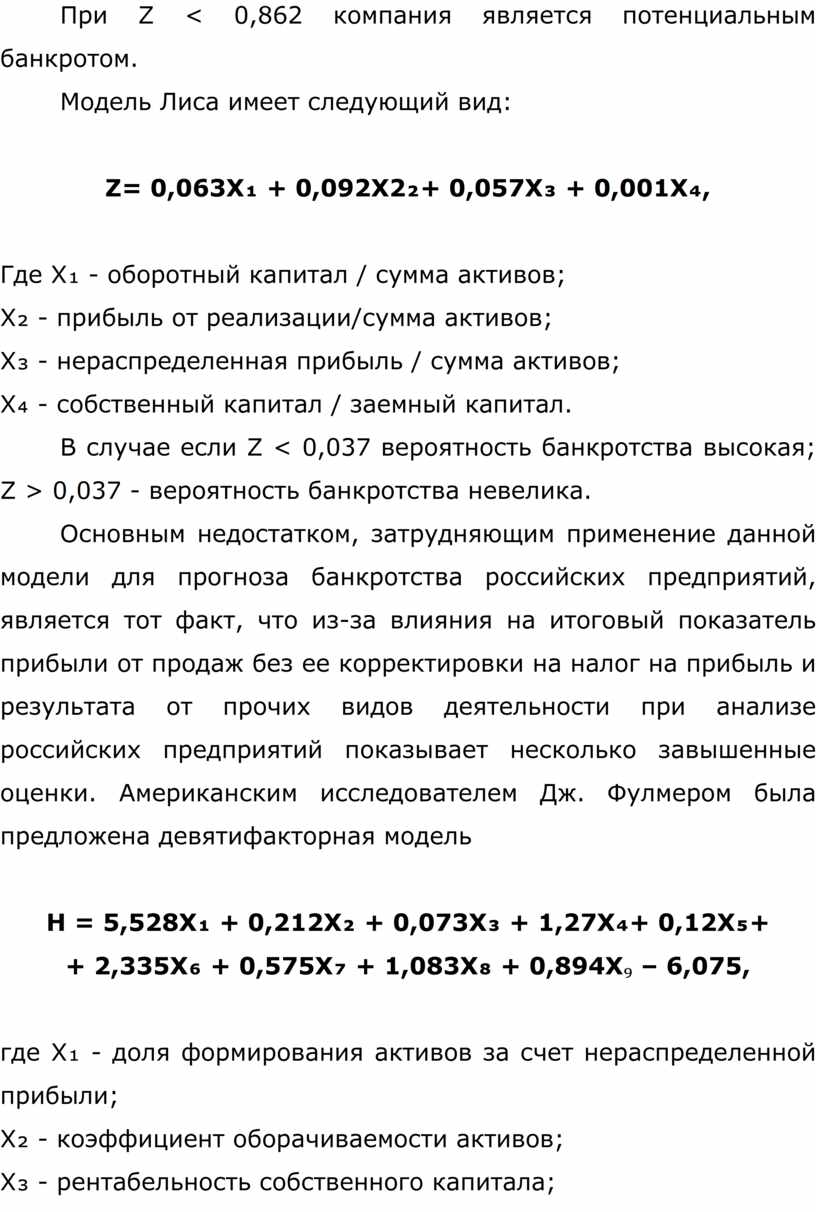

При Z < 0,862 компания является потенциальным банкротом.

Модель Лиса имеет следующий вид:

Z= 0,063X₁ + 0,092X2₂+ 0,057X₃ + 0,001X₄,

Где X₁ - оборотный капитал / сумма активов;

X₂ - прибыль от реализации/сумма активов;

X₃ - нераспределенная прибыль / сумма активов;

Х₄ - собственный капитал / заемный капитал.

В случае если Z < 0,037 вероятность

банкротства высокая;

Z > 0,037 - вероятность банкротства невелика.

Основным недостатком, затрудняющим

применение данной

модели для прогноза банкротства российских предприятий, является тот факт, что

из-за влияния на итоговый показатель прибыли от

продаж без ее корректировки на налог на прибыль и результата от

прочих видов деятельности при анализе российских предприятий показывает

несколько завышенные оценки. Американским исследователем Дж. Фулмером была

предложена девятифакторная модель

H = 5,528X₁ + 0,212X₂ + 0,073X₃ + 1,27X₄+ 0,12X₅+

+ 2,335X₆ + 0,575X₇ + 1,083X₈ + 0,894X![]() – 6,075,

– 6,075,

где X₁ - доля формирования активов за счет нераспределенной

прибыли;

Х₂ - коэффициент оборачиваемости активов;

X₃ - рентабельность собственного капитала;

Х₄ - коэффициент покрытия изменением остатка денежных средств кредиторской задолженности;

X₅ - доля формирования активов за счет заемных средств;

X₆ - доля формирования активов за счет краткосрочных

обязательств;

X₇ - доля материальных внеоборотных активов в общей

величине активов;

X₈ - коэффициент покрытия обязательств оборотным капиталом;

X₉ - коэффициент соотношения прибыли до уплаты процентов и налогов и суммы процентов к уплате.

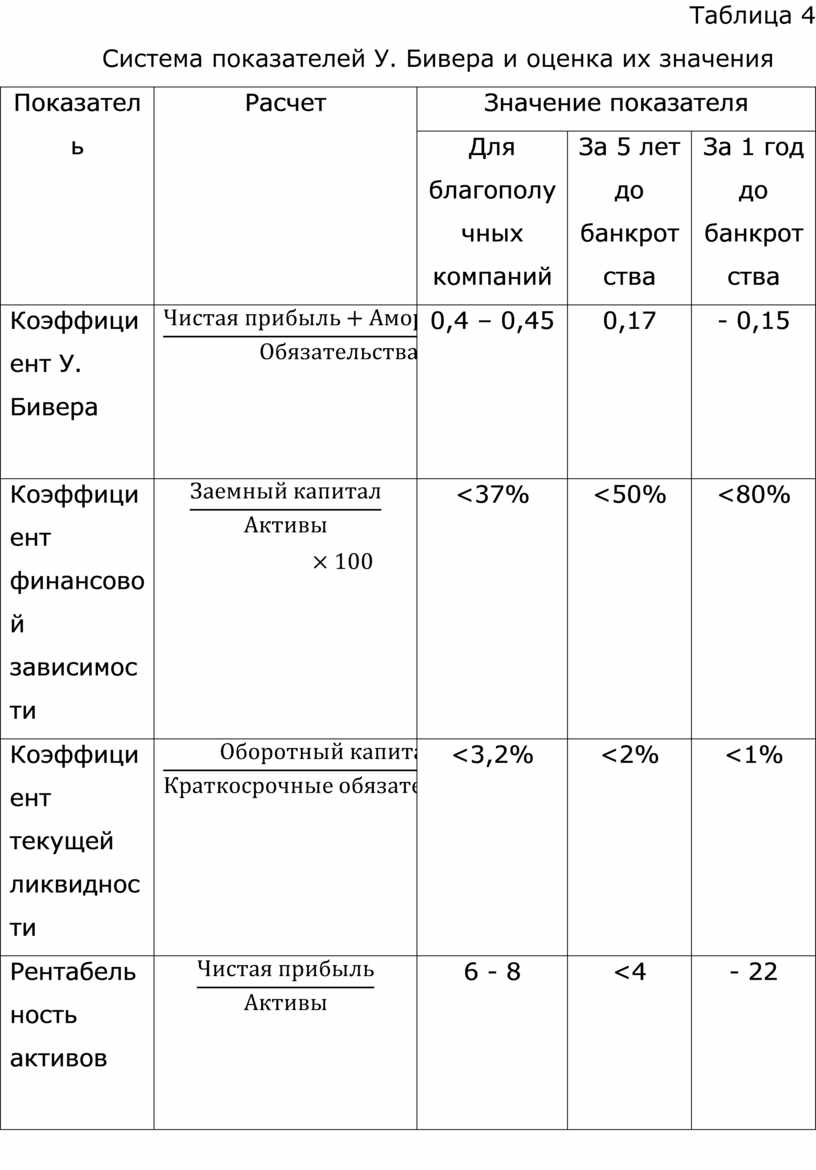

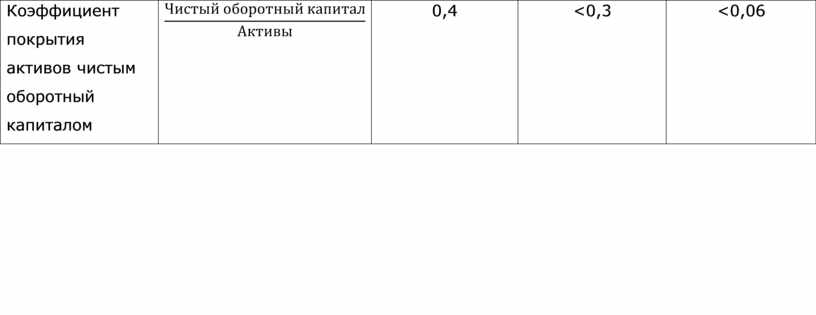

Совершенно иначе построена модель еще одного зарубежного исследователя У. Бивера. Система показателей У. Бивера представлена в табл.

Таблица 4

Система показателей У. Бивера и оценка их значения

|

Показатель |

Расчет |

Значение показателя |

||

|

Для благополучных компаний |

За 5 лет до банкротства |

За 1 год до банкротства |

||

|

Коэффициент У. Бивера

|

|

0,4 – 0,45 |

0,17 |

- 0,15 |

|

Коэффициент финансовой зависимости |

|

<37% |

<50% |

<80% |

|

Коэффициент текущей ликвидности |

|

<3,2% |

<2% |

<1% |

|

Рентабельность активов

|

|

6 - 8 |

<4 |

- 22 |

|

Коэффициент покрытия активов чистым оборотный капиталом |

|

0,4 |

<0,3 |

<0,06 |

Как наглядно представлено в табл. 4,

система показателей

Бивера не предусматривает расчета одного результативного показателя, а

предполагает оценить вероятность наступления банкротства исходя из пяти

коэффициентов, один из которых носит имя автора методики. Основным недостатком

данной модели является ее ориентация на экономические условия США, так как в

основу ее разработки были положены статистические данные деятельности

американских компаний за ряд лет. Кроме того, проблематичной является оценка

общей вероятности банкротства, если в

разрезе коэффициентов она разная.

Французские исследователи Ж. Конан и М. Голдер предложили пятифакторную модель

Z=-0,16X₁ — 0,22X₂ + 0,87X₃ + 0,1X₄ - 0,24X₅,

где Х₁ - доля быстрореализуемых активов в общей величине активов;

X₂ - доля постоянного капитала в общей сумме

источников

средств;

Х₃ — доля финансовых расходов в выручке;

Х₄ - доля расходов на персонал в добавленной стоимости;

X₅ - - коэффициент соотношения прибыли до уплаты процентов и налогов и заемного капитала.

Так же как и в рассмотренных ранее моделях, основным недостатком модели Ж. Конана и М. Голдера является относительность коэффициентов, которые были получены по статистическим данным французского рынка. Представленные зарубежные модели не нашли широкого применения в российской практике прогнозирования банкротства. Наиболее часто применяемой из их числа является пятифакторная модель Э. Альтмана.

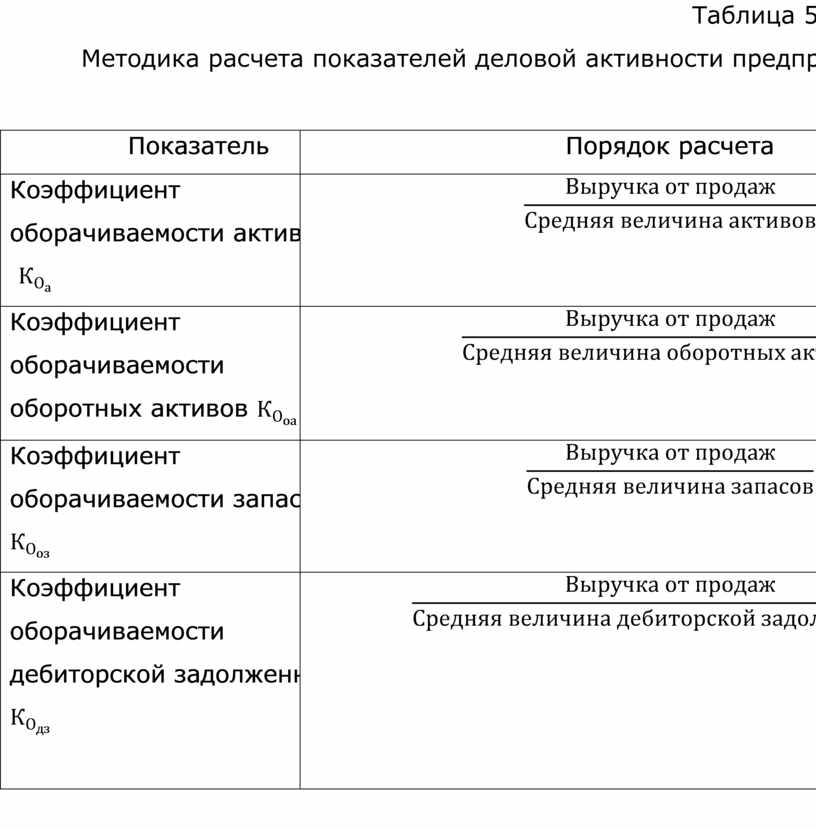

4. АНАЛИЗ ДЕЛОВОЙ АКТИВНОСТИ

Деловая активность предприятия, или как ее часто называют оборачиваемость средств, анализируется исходя из значений пяти коэффициентов, рассчитываемых так же, как и коэффициенты рентабельности по данным бухгалтерской (финансовой) отчетности. Основное информационное значение для расчетов имеют Бухгалтерский баланс и Отчет о прибылях и убытках (финансовых результатах). Порядок расчета коэффициентов деловой активности и их краткая характеристика представлены в табл. 5.

Дополнительно к перечисленным в табл. 5

коэффициентам

деловой активности рассчитывают период оборота (Под) в днях

каждого элемента оборотных активов по следующей формуле:

![]()

Исходя из изложенного можно сделать вывод о том, что отчетность хозяйствующего субъекта является основным информационным источником для проведения анализа его финансово-хозяйственной деятельности.

Таблица 5

Методика расчета

показателей деловой активности предприятия

|

Показатель |

Порядок расчета |

Характеристика |

|

Коэффициент оборачиваемости активов |

|

Отражает скорость оборота активов за период |

|

Коэффициент оборачиваемости оборотных активов |

|

Показывает скорость оборота мобильных активов |

|

Коэффициент оборачиваемости запасов

|

|

Показывает избыток или Дефицит запасов в течение отчетного периода |

|

Коэффициент оборачиваемости дебиторской задолженности

|

|

Показывает скорость перехода Дебиторской задолженности в денежные средства в течение отчетного периода |

|

Коэффициент оборачиваемости кредиторской задолженности

|

|

Отражает скорость оборота кредиторской задолженности в течение отчетного периода |

Контрольные вопросы

1.В чем состоят различия между экономическим анализом и финансовым?

2.Какие формы отчетности наиболее часто используются в проведении финансового анализа?

3.В чем состоит метод финансовых коэффициентов?

4.Назовите основные этапы проведения финансового анализа хозяйствующего субъекта.

5.Назовите причины необходимости проведения анализа финансово-хозяйственной деятельности экономического субъекта. Является ли он обязательным?

Источник литературы

Елицур М.Ю. Экономика и бухгалтерский учет. Профессиональные модули: учебник. Москва: Форум: ИНФРА-М, 2021. - 200 с. (СПО)

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.