Поделиться

ЛЕКЦИЯ 5

Профессиональный модуль 01 «Составление и использование бухгалтерской (финансовой) отчетности».

МДК 01.01 «Основы анализа бухгалтерской отчетности»

Тема - Анализ отчета о движении денежных средств

План

1. Значение и аналитические возможности Отчета о движении денежных средств

2. Методика анализа денежных потоков

3. Прямой и косвенный методы анализа денежных потоков

4. Коэффициентный анализ денежных потоков

1. Значение

и аналитические возможности Отчета о движении денежных средств

Важное условие эффективного бизнеса - достаточный объем денежных средств, их оптимальная величина для обеспечения текущей платежеспособности организации. Грамотное управление денежными потоками позволяет поддерживать сбалансированность притоков и оттоков денежных средств во времени, предопределяет отсутствие значительной просроченной задолженности перед кредиторами, не допускает финансовой несостоятельности компании, способствует реализации ее стратегических целей.

Денежные средства и денежные эквиваленты - это наиболее ликвидная часть активов организации,

представляющая собой наличные

и безналичные платежные средства в российской и иностранной валюте, денежные документы, легко реализуемые ценные бумаги, высоколиквидные финансовые

вложения.

Денежные потоки - объемы поступления и выбытия денежных средств, которые возникают при осуществлении хозяйственной деятельности организации и которые распределены

во времени.

Поступление (приток) денежных средств называется положительным

денежным потоком. Выбытие (отток) денежных средств называется отрицательным денежным

потоком. Разность между

положительным и отрицательным денежными потоками по каждому виду деятельности или по организации в целом называется чистым денежным потоком.

Управляя денежными потоками,

можно обеспечить:

- более экономное и

рациональное использование собственных финансовых

ресурсов;

- уменьшить зависимость

организации от банковских кредитов и привлекаемых займов;

- обеспечить финансовую

стабильность организации.

Управление денежными потоками

невозможно без получения достоверной

информации о движении денежных средств, без грамотного и регулярного анализа денежных потоков. Данный анализ нацелен на выявление причин дефицита

денежных средств, на поддержание

сбалансированности притоков и оттоков денежных средств во времени, обеспечение финансового равновесия и генерирование притока денежных средств.

Цель анализа движения денежных средств - получить объективную

и своевременную характеристику направлений их

поступления и расходования (объемы, состав,

структура) и информацию о внешних и внутренних факторах, повлиявших на

изменение денежных потоков в отчетном периоде.

Основной источник информации

для анализа денежных потоков - Отчет

о движении денежных средств. Отчет содержит сведения об остатках денежных средств и денежных эквивалентов на начало и конец периода, положительных и отрицательных

потоках денежных средств

от текущих, инвестиционных и финансовых операций.

Аналитические возможности

Отчета о движении денежных

средств:

1. Анализ динамики и

структуры денежного потока (притоков и оттоков денежных средств);

2. Анализ чистого денежного

потока по предприятию за отчетный

год, в том числе от текущих, инвестиционных и финансовых операций.

3. Анализ денежных потоков

прямым и косвенным методом (включая

увязку денежных потоков с финансовым результатом).

4. Коэффициентный анализ

денежных потоков.

2. Методика анализа денежных потоков

Методика анализа движения и

эффективности использования денежных

средств (по Пласковой Н.С.) включает:

I этап - рассматривается

динамика объема формирования положительного

денежного потока организации (притока денежных средств). Целесообразно сопоставить темпы роста положительного денежного потока с темпами роста активов, объемов

выручки от продаж, показателями прибыли.

Необходимо уделить внимание соотношению

источников образования положительного денежного потока: внутренних (выручки от продаж) и внешних (полученных займов, кредитов), а также выявлению степени

зависимости от внешних источников.

ІІ этап - изучение динамики объема отрицательного денежного потока организации (оттока денежных средств), а

также его структуры по направлениям расходования денежных

средств.

III этап - анализ сбалансированности

положительного и отрицательного

денежных потоков по

общему объему. Анализ динамики

чистого денежного потока позволяет оценить результат деятельности организации, поскольку чистый денежный поток - это один из важнейших индикаторов сбалансированности производственно-финансовой деятельности.

IV этап - определяются роль и место показателя чистой прибыли в формировании чистого денежного потока, определяется влияние на него различных факторов: изменения

величин остатков производственных

запасов, дебиторской и кредиторской задолженности,

сумм начисленной амортизации, образованных резервов и т.п. Особое место уделяется характеристике «качества чистого денежного потока», т.е. показателям

структуры источников его

формирования. Высокое качество чистого денежного потока характеризуется ростом удельного веса чистой прибыли, полученной за счет роста выручки от продаж, снижения

себестоимости. Низкое качество

имеет чистый денежный поток, значительная часть которого получена за счет

роста цен на реализованную продукцию.

V этап - коэффициентный анализ (расчет относительных показателей, характеризующих эффективность использования денежных средств в организации). С помощью

коэффициентов проводится моделирование

факторных систем с целью выявления резервов роста эффективности управления денежными потоками.

3. Прямой и косвенный методы анализа денежных потоков

Основной источник информации

для анализа денежных потоков организации

- Отчет о движении денежных средств.

В Отчете о движении денежных

средств содержится информация об

остатке денежных средств и денежных эквивалентов организации на начало и на конец отчетного периода.

Приводятся данные: из каких источников и сколько

организация получила денежных средств (притоки денежных средств), а также сколько и куда их было направлено

в течение отчетного периода (оттоки денежных средств).

Из отчета можно понять:

обеспечивалась ли полученная прибыль достаточным притоком денежных средств, удовлетворяет ли приток денежных средств необходимому уровню ликвидности

организации. Отчет и результаты его

анализа используются для характеристики способности организации генерировать денежные средства.

В Отчете о движении денежных

средств сведения о денежных потоках

представляются по трем видам операций: от текущих, инвестиционных и

финансовых операций.

Для анализа Отчета о движении денежных средств используются два основных метода: прямой и косвенный.

Прямой метод раскрывает информацию о поступлении и расходовании денежных средств организации по видам операций: от текущих, инвестиционных и финансовых операций. Данный метод предполагает

такие аспекты, как

1) горизонтальный анализ:

- расчет и оценка абсолютных

изменений и темпов роста остатков

денежных средств и денежных эквивалентов на конец периода по сравнению с его началом;

- анализ динамики притоков и

оттоков денежных средств в целом

по организации, по видам операций, по каждой статье;

- анализ динамики чистого

денежного потока по каждому виду операций;

2) вертикальный анализ:

- анализ структуры поступления и выбытия (т. е. притока и

оттока) денежных средств в целом по организации, по каждому виду операций;

- расчет и анализ удельных весов чистых денежных потоков от каждого вида операций в общей величине чистого

денежного потока по

организации в целом.

Особое внимание при

проведении анализа следует уделить величине и динамике чистого денежного потока от

текущих операций. По этому показателю

делается вывод о способности организации

генерировать денежный поток в

результате своей основной

(текущей, операционной) деятельности в

размере, необходимом для расчета по

обязательствам и осуществления инвестиционной

деятельности.

Прямой метод является

относительно простым в расчетах: удобен

для расчета показателей и для контроля за поступлением и расходованием денежных средств.

Однако прямой метод не

раскрывает взаимосвязи конечного финансового

результата (чистой прибыли или убытков) и изменения денежных средств (чистого денежного потока).

Косвенный метод позволяет объяснить причины расхождений между финансовыми результатами и

свободными остатками денежной

наличности.

Различие между изменением

денежных средств и полученным финансовым

результатом возникает по следующим причинам:

1) финансовый результат

формируется в соответствии с допущением временной определенности фактов

хозяйственной жизни, т. е. расходы и доходы

признаются в том периоде, в котором они были начислены вне зависимости от реального движения денежных средств;

2) приобретение долгосрочных

активов (основных средств и др.)

предполагает получение доходов от их использования в течение длительного времени. Соответственно, и расходы,

связанные с их приобретением, будут

распределены на весь период их полезного использования (через механизм амортизации). Вместе с

тем приобретение основных средств, которое

сопровождается оттоком значительных

денежных средств, не влияет на величину финансовых результатов;

3) источником увеличения

денежных средств не обязательно является

прибыль (оно может быть обеспечено за счет привлечения заемных средств). А отток денежных средств не всегда связан с уменьшением финансового результата (например,

погашение кредитов и займов);

4) увеличение остатков по статьям оборотных активов (запасов, дебиторской задолженности, краткосрочных

финансовых вложений) приводит

к дополнительному оттоку денежных средств, сокращение - к их притоку. Наличие кредиторской задолженности позволяет организации использовать запасы, которые еще не

оплачены. Чем больше

период погашения кредиторской

задолженности, тем значительней расхождения между объемом материальных ценностей, списанных на себестоимость, и размером платежей

кредиторам.

Поэтому важной задачей

управления финансовыми потоками является

выяснение причин расхождений между чистой прибылью (убытком) и

изменением денежных средств (чистым денежным потоком). Для этого применяется косвенный метод.

При использовании косвенного

метода конечный финансовый результат

преобразуется в величину чистого потока от текущей деятельности с помощью ряда

корректировок.

Этап 1. Устраняется влияние на чистый финансовый результат операций неденежного характера, таких как

начисление амортизации внеоборотным

активам и их выбытие. Сумма амортизации должна быть добавлена к чистой прибыли, поскольку

уменьшает финансовый

результат и одновременно не

сопровождается движением денежных средств.

Сумма убытка, полученного в результате

выбытия внеоборотных активов (в размере их остаточной стоимости), должна быть добавлена к величине чистой прибыли.

Этап 2. Выполняются корректировки с учетом изменений в статьях оборотных активов и краткосрочных обязательств. Увеличение статей оборотных активов (запасов,

дебиторской задолженности, краткосрочных

финансовых вложений, прочих оборотных

активов) происходит с использованием денежных средств и рассматривается как их отток («минус»). Наоборот, уменьшение

статей оборотных активов означает высвобождение средств

и расценивается как приток

денежных средств («плюс»).

По краткосрочным

обязательствам механизм обратный. Рост задолженности перед кредиторами свидетельствует: часть активов организации и произведенных ею затрат остается

неоплаченной, т. е. приводит

к притоку денежных средств и отражается со знаком «плюс», а снижение остатков означает отток средств («минус»).

Совокупное влияние

выполненных процедур, корректирующих чистую прибыль, должно привести к определению чистого денежного потока от текущих операций.

Информационной базой при

использовании косвенного метода анализа

денежных потоков являются бухгалтерский баланс, отчет о Финансовых результатах, отчет о движении денежных средств.

4. Коэффициентный анализ денежных потоков

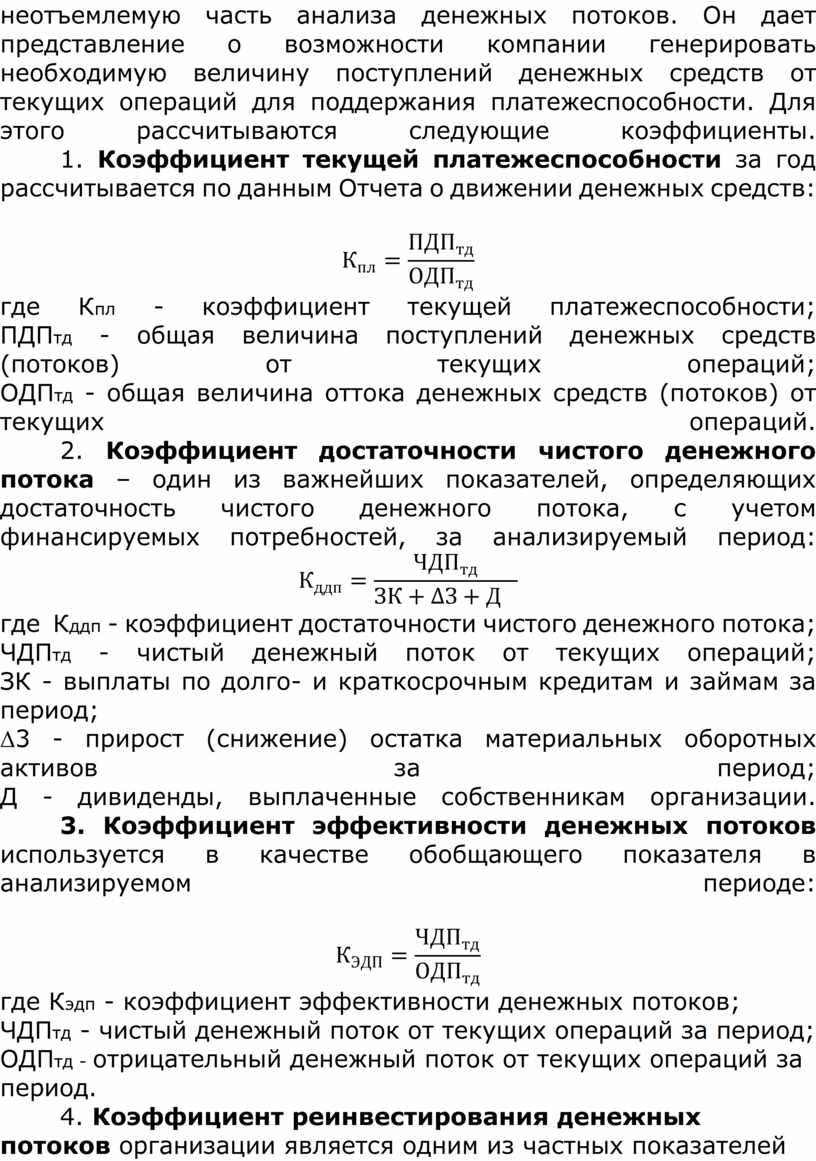

Коэффициентный анализ представляет

собой неотъемлемую часть анализа денежных потоков. Он дает представление о возможности компании генерировать необходимую величину поступлений денежных средств от

текущих операций для поддержания

платежеспособности. Для этого рассчитываются следующие коэффициенты.

1. Коэффициент текущей

платежеспособности за год рассчитывается по

данным Отчета о движении денежных средств:

![]()

где Кпл - коэффициент текущей

платежеспособности;

ПДПтд - общая

величина поступлений денежных средств (потоков) от текущих операций;

ОДПтд - общая

величина оттока денежных средств (потоков) от текущих операций.

2. Коэффициент

достаточности чистого денежного потока – один из важнейших показателей, определяющих достаточность чистого денежного потока, с учетом финансируемых

потребностей, за анализируемый период:

![]()

где Кддп - коэффициент достаточности чистого денежного

потока;

ЧДПтд - чистый денежный поток от текущих операций;

ЗК - выплаты по долго- и краткосрочным

кредитам и займам за

период;

Δ3 - прирост

(снижение) остатка материальных оборотных активов за период;

Д - дивиденды, выплаченные собственникам

организации.

3. Коэффициент эффективности денежных потоков используется в качестве обобщающего показателя в анализируемом периоде:

![]()

где Кэдп -

коэффициент эффективности денежных потоков;

ЧДПтд - чистый денежный поток от текущих операций за период;

ОДПтд - отрицательный денежный поток от текущих операций за период.

4. Коэффициент

реинвестирования денежных потоков организации является одним из частных показателей эффективности:

![]()

где Креин —

коэффициент реинвестирования чистого денежного потока в анализируемом периоде;

ЧДПтд - чистый денежный поток от текущих операций за период;

Д - дивиденды, выплаченные собственникам организации за период;

ΔВА - прирост внеоборотных активов, связанный с произведенными организацией затратами за период.

5. Коэффициент ликвидности

денежного потока используется для

оценки синхронности формирования различных видов денежных потоков, рассчитывается в разрезе отдельных

временных интервалов (месяц,

квартал) внутри рассматриваемого периода (года):

![]()

где Клдп - коэффициент ликвидности денежного потока в анализируемом периоде;

ПДП - приток денежных средств за период (положительный денежный поток);

ОДП - отток денежных средств за период (отрицательный денежный поток).

Оценка эффективности использования денежных средств производится с помощью различных коэффициентов рентабельности.

1.Коэффициент рентабельности

положительного денежного потока

![]()

где Rпдп - коэффициент

рентабельности положительного денежного

потока в анализируемом периоде;

Рч - чистая прибыль, полученная за период;

ПДП - положительный денежный поток за период.

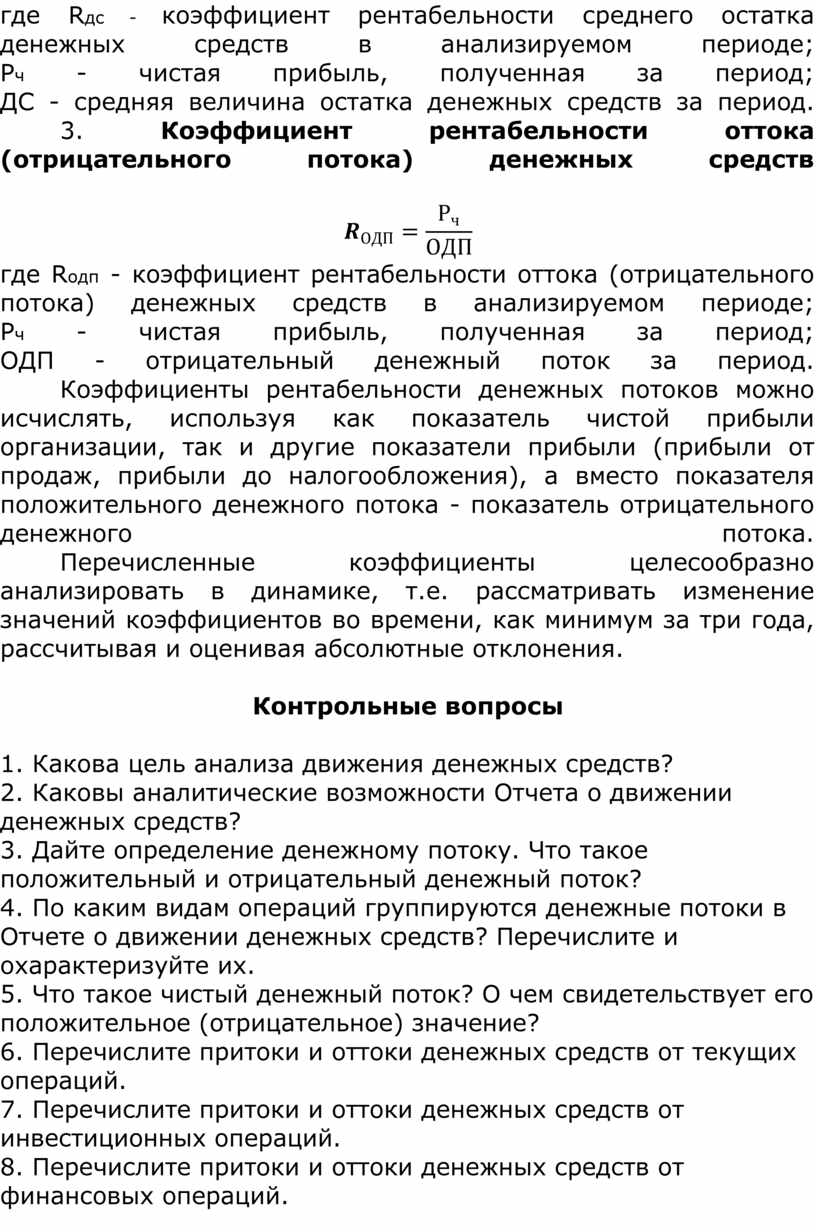

2. Коэффициент

рентабельности среднего остатка денежных средств

![]()

где Rдс - коэффициент рентабельности среднего остатка денежных средств в анализируемом периоде;

Рч - чистая прибыль, полученная за период;

ДС - средняя величина остатка

денежных средств за период.

3. Коэффициент

рентабельности оттока (отрицательного потока) денежных средств

![]()

где Rодп - коэффициент рентабельности оттока (отрицательного потока) денежных средств в анализируемом периоде;

Рч - чистая прибыль, полученная за период;

ОДП - отрицательный денежный поток за период.

Коэффициенты рентабельности

денежных потоков можно исчислять, используя

как показатель чистой прибыли организации, так и другие показатели прибыли (прибыли от продаж, прибыли до налогообложения), а вместо показателя положительного

денежного потока - показатель

отрицательного денежного потока.

Перечисленные коэффициенты

целесообразно анализировать в динамике,

т.е. рассматривать изменение значений коэффициентов во времени, как минимум за три года, рассчитывая и оценивая абсолютные отклонения.

Контрольные вопросы

1. Какова цель анализа движения денежных средств?

2. Каковы аналитические возможности Отчета о движении денежных средств?

3. Дайте определение денежному потоку. Что такое положительный и отрицательный

денежный поток?

4. По каким видам операций группируются денежные потоки в Отчете о движении

денежных средств? Перечислите и охарактеризуйте их.

5. Что такое чистый денежный поток? О чем свидетельствует его положительное

(отрицательное) значение?

6. Перечислите притоки и оттоки денежных средств от текущих операций.

7. Перечислите притоки и оттоки денежных средств от инвестиционных операций.

8. Перечислите притоки и оттоки денежных средств от финансовых операций.

9. Какие факторы определяют величину чистого денежного потока? За счет чего может быть обеспечено повышение чистого

денежного потока?

10. В чем заключается прямой метод составления и анализа Отчета о движении средств? Его преимущества и

недостаток.

11. Охарактеризуйте косвенный метод анализа денежных потоков. Каково его значение? В чем его достоинства и недостатки.

12. В чем заключается анализ состава и структуры поступления

денежных средств?

13. В чем заключается анализ состава и структуры оттока денежных средств?

14. Как рассчитывается коэффициент платежеспособности? Что

показывает?

5. Перечислите наиболее значимые показатели, используемые в коэффициентном анализе денежных потоков.

Охарактеризуйте их.

16. Перечислите и охарактеризуйте коэффициенты рентабельности денежных потоков.

17. Каким образом проводится анализ равномерности денежных потоков?

Источник литературы

Грачева Н.А. Основы анализа бухгалтерской отчетности : учебное пособие/ Н.А. Грачева, О.А. Полищук; под общ.ред. Н.А. Грачевой. - Москва: ИНФРА-М, 2024. - 220 с.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.