Поделиться

ЛЕКЦИЯ 3

Профессиональный модуль 01 «Составление и использование бухгалтерской (финансовой) отчетности».

МДК 01.01 «Основы анализа бухгалтерской отчетности»

Тема - Анализ отчета о финансовых результатах

План

1. Аналитические возможности отчета о финансовых результатах

2. Анализ доходов и расходов организации

3. Анализ формирования прибыли организации

4. Анализ чистой прибыли

5. Анализ рентабельности

6. Анализ оборачиваемости

1. Аналитические возможности отчета о финансовых результатах

Отчет о финансовых результатах - форма годовой бухгалтерской отчетности.

В Отчете о финансовых результатах отражаются, с одной стороны, доходы и расходы организации, а с другой - финансовые результаты организации (прибыли или убытки).

Без информации, имеющейся в Отчете о финансовых результатах, трудно понять, какую прибыль (убыток) получила организация, рентабельна она или нет, а также нельзя точно интерпретировать изменение показателей бухгалтерского баланса.

Получение и рост прибыли является основной целью любой

коммерческой организации (наряду с такими целями, как рост выручки и увеличение стоимости бизнеса).

Функции прибыли:

- воспроизводственная (прибыль является источником финансирования развития организаций);

- стимулирующая (прибыль является средством стимулирования собственников организации: они получают дивиденды, на которые направляется часть чистой прибыли);

- прибыль - это источник формирования бюджетов различных уровней.

В настоящее время по данным Росстата значительная часть (1/3) российских организаций (предприятий) убыточна.

Аналитические возможности Отчета о финансовых результатах:

1) анализ доходов и расходов организации;

2) анализ формирования и использования прибыли;

3) анализ рентабельности;

4) анализ оборачиваемости (деловой активности).

2. Анализ доходов и расходов организации

Состав доходов организации и условия их признания установлены ПБУ 9/99 «Доходы организации».

Доходы - это увеличение экономических выгод в результате поступления активов (денежных средств и иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества).

Доходы организации подразделяются на:

1) доходы от обычных видов деятельности (выручка от продажи продукции, выполненных работ, оказанных услуг);

2) прочие доходы (доходы от участия в других организациях;

проценты за предоставленные займы; проценты за использование банком денежных средств, находящихся на расчетном счете организации в данном банке; поступления от продажи основных средств и иных активов, кроме продукции и товаров; поступления, связанные с предоставлением за плату во временное пользование активов организации; штрафы, пени, неустойки за нарушение условий договора; полученные безвозмездно активы; прибыль прошлых лет, выявленная в отчетном году; сумма списанной кредиторской задолженности, по которой истек срок исковой давности; положительные курсовые разницы; сумма дооценки активов; поступления B результате чрезвычайных ситуаций (стоимость материальных ценностей, оставшихся от списания непригодных к использованию активов).

Состав расходов организации и условия их признания установлены ПБУ 10/99 «Расходы организации».

Расходы - это уменьшение экономических выгод в результате выбытия активов (денежных средств и иного имущества) и (или) возникновение обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества).

Состав расходов организации:

1) расходы по обычным видам деятельности (полная себестоимость реализованной продукции).

Полная себестоимость

РП = S+ КР + УР,

где S - себестоимость продаж;

КР - коммерческие расходы;

УР - управленческие расходы;

2) прочие расходы (проценты к уплате за пользование кредитами и займами; расходы, связанные с предоставлением за плату во временное пользование активов организации (уплаченная арендная плата); расходы, связанные с выбытием и прочим списанием основных средств и иных активов, кроме готовой продукции и товаров; отчисления в оценочные резервы (резерв по сомнительным долгам, резерв под обесценение финансовых вложений); уплаченные пени, штрафы, неустойки; убытки прошлых лет, выявленные в отчетном году; сумма списанной дебиторской задолженности, по которой Истек срок исковой давности; отрицательные курсовые разницы; суммы уценки активов; средства, перечисленные на благотворительные цели и спортивные мероприятия; прочие расходы, связанные с чрезвычайными ситуациями).

Источники информации для анализа доходов и расходов:

1. Отчет о финансовых результатах;

2. Пояснения к бухгалтерскому балансу и отчету о финансовых результатах, раздел «Затраты на производство». В данном разделе расходы отражаются за два года (отчетный и предыдущий) в разрезе экономических элементов: материальные затраты, расходы на оплату труда; отчисления на социальные нужды; амортизация; прочие.

3. Сведения о затратах на производство и продажу продукции: товаров, работ, услуг (форма № 5-3 статистической отчетности).

Анализ доходов и расходов предприятия позволяет выявить

резервы увеличение финансовых результатов деятельности.

Методика анализа доходов и расходов включает:

1. Анализ состава, структуры и динамики доходов

В ходе анализа состава доходов (Д) определяют, если у предприятия те или иные виды доходов, например доходы от участия в других организациях или проценты к получению.

Анализ структуры доходов предполагает определение доли отдельных видов доходов в общем их объеме.

Анализ динамики доходов - это расчет и оценка темпов роста (прироста) всех доходов и отдельных их видов. Важно, чтобы темпы роста выручки были больше темпов роста совокупных доходов организации.

В Отчете о финансовых результатах отражаются следующие

виды доходов:

1) выручка от продаж (предприятия в составе выручки должны выделять операционные сегменты, если их доля составляет 5 и более процентов выручки);

2) проценты к получению;

3) доходы от участия в других организациях;

4) прочие доходы.

2. Анализ состава, структуры и динамики расходов

В ходе анализа состава расходов (Р) выявляют, есть ли у предприятия те или иные виды расходов, например проценты к уплате.

Анализ структуры расходов — это определение доли отдельных видов расходов в общем их объеме.

Анализ динамики расходов - это расчет и оценка темпов роста (прироста) всех расходов и отдельных их видов. Важно, чтобы темпы роста расходов были меньше темпов роста совокупных доходов организации. Это будет свидетельствовать об увеличении прибыли организации.

В Отчете о финансовых результатах организации отражаются следующие виды расходов:

1) себестоимость продаж (проданных товаров, работ, услуг);

2) коммерческие расходы;

3) управленческие расходы;

4) проценты к уплате;

5) прочие расходы;

3. Сопоставительный анализ доходов и расходов, в т. ч. по обычным видам деятельности

Сопоставление совокупных доходов и совокупных расходов

позволяет выявить финансовый результат деятельности организации (прибыль или убыток).

Доходы - Расходы = Прибыль (убыток) до налогообложения.

Если Д > Р → Прибыль.

Если Д < Р → Убыток.

Сопоставление доходов (Д) и расходов (Р) по обычным видам деятельности позволяет выявить прибыль (убыток) от продаж:

Доб(Выручка) - Роб(Полная себестоимость) =

= Прибыль (убыток) от продаж.

Если темпы роста выручки больше темпов роста себестоимости продукции, следовательно, у предприятия будет наблюдаться рост прибыли от продаж.

Если темпы роста выручки меньше темпов роста себестоимости продукции, следовательно, у предприятия будет наблюдаться снижение прибыли от продаж или появление убытков.

В ходе анализа также определяют соотношение доходов и расходов, в т.ч. доходов и расходов по обычным видам деятельности.

![]() >1 → Прибыль.

>1 → Прибыль.

![]() <1 → Убыток.

<1 → Убыток.

Показывает, сколько доходов приходится на 1 рубль расходов.

![]() >1 → Прибыль.

>1 → Прибыль.

![]() <1 → Убыток.

<1 → Убыток.

Показывает, сколько доходов от обычных видов деятельности приходится на 1 руб. расходов по обычным видам деятельности (сколько выручки приходится на 1 руб. полной себестоимости реализованной продукции).

В ходе анализа также определяют долю расходов в доходах,

долю полной себестоимости реализованной продукции в выручке (долю расходов по обычным видам деятельности в доходах от обычных видов деятельности).

3. Анализ формирования прибыли организации

Анализ финансовых результатов (прибылей и убытков) занимает одно из центральных мест в анализе хозяйственной деятельности, так как получение прибыли является целью любой коммерческой организации. Прибыль (убыток) характеризует эффект деятельности организации за определенный период.

Основным

источником для анализа прибылей и убытков является

Отчет о финансовых результатах. В нем отражены следующие

показатели прибыли:

1. Валовая

прибыль (стр. 2100):

Выручка -

Себестоимость продаж (стр. 2110-2120).

Себестоимость

продаж (проданной продукции) отражает производственную себестоимость, которая включает преимущественно

переменные затраты. Вместе с тем известно, что

Выручка - Переменные затраты = Маржинальный доход.

Поэтому

валовая прибыль - это попытка приблизительного

расчета

показателя маржинального дохода для российских организаций.

2. Прибыль

от продаж (стр. 2200):

Выручка - Себестоимость продаж - Коммерческие расходы - Управленческие расходы.

3. Прибыль

до налогообложения (стр.2300).

4. Чистая

прибыль (стр. 2400).

Прежде

всего проводится анализ формирования прибыли. Прибыль до

налогообложения отражает совокупный финансовый результат

деятельности организации за отчетный период.

Прибыль до налогообл.= Прибыль от продаж ± Проценты к получ.

(уплате) + Доходы от участия в др. организациях ± Прочие

доходы (расходы).

Прибыль от

продаж является основным фактором изменения прибыли до

налогообложения, все остальные - корректирующими факторами.

Анализ

прибыли до налогообложения включает:

1 этап - анализ

динамики прибыли (расчет темпов роста или прироста

за ряд лет). Если прибыль снижается, то необходимо дать оценку

факторам, вызвавшим это снижение. Особо необходимо оценить темпы

роста прибыли от продаж - главного фактора, влияющего

на прибыль до налогообложения. Важно, чтобы соблюдалось

следующее соотношение:

Т.р. прибыли от продаж > Т.р. прибыли до налогообл.

Необходимо

также определить влияние на прибыль прочих доходов и

прочих расходов. Превышение роста прочих доходов над ростом

прочих расходов будет положительно влиять на динамику прибыли.

У эффективно

работающего предприятия должно соблюдаться следующее

соотношение:

Т.р. прибыли > Т.р. выручки > Т.р. активов > 100%.

2 этап - анализ

структуры прибыли до налогообложения (определение доли всех ee

составляющих). 70-90% должно приходиться на прибыль от продаж

основной фактор формирования прибыли.

Необходимо

также рассчитать и оценить долю чистой прибыли в прибыли

до налогообложения.

3 этап -

факторный анализ прибыли от продаж.

Прибыль от

продаж характеризует эффект (результат) от

основной, уставной деятельности организации:

Прибыль от продаж = N - S - КР - УР = N - (S+ КР + УР),

где N - выручка;

где S -

себестоимость продаж;

КР - коммерческие расходы;

УР - управленческие расходы;

(S + КР + УР) - это полная себестоимость реализованной продукции

(товаров, работ, услуг).

Если темп

роста выручки больше темпа роста полной себестоимости,

то прибыль от продаж увеличивается; если темп роста

выручки меньше темпа роста полной себестоимости, то прибыль от

продаж снижается или появляется убыток.

Прибыль от

продаж

= ![]()

где

pi - цена і-изделия;

si - себестоимость i-изделия;

qi - объем продаж і-изделия;

n - количество видов изделий.

Основные факторы, влияющие на прибыль от продаж (факторы первого

порядка): цены на продукцию, себестоимость изделий, объем продаж, структура

проданной продукции (удельный вес отдельных видов продукции в общем объеме

продаж). Если в структуре продаж растет доля высокорентабельных видов продукции,

то прибыль от продаж растет. Если растет доля низкорентабельных видов

продукции, то прибыль от продаж снижается.

Существует несколько методик факторного анализа прибыли от продаж.

Рассмотрим наиболее простую методику (четырехфакторную). Прежде всего

определяется отклонение прибыли от продаж в отчетном году по сравнению с

базисным:

ΔП = ![]()

где

АП - изменение прибыли.

Далее

определяется влияние факторов на прибыль от продаж:

1)

изменение объема продаж:

Δ![]()

где

Δ![]() -

изменение прибыли за счет изменения количества реализованной продукции;

-

изменение прибыли за счет изменения количества реализованной продукции;

![]() - прибыль

от продаж в базисном году;

- прибыль

от продаж в базисном году;

![]() - индекс

физического объема (рассчитывается до 0,0001):

- индекс

физического объема (рассчитывается до 0,0001):

![]()

В

числителе представлена выручка отчетного года в ценах базисного, в знаменателе

- выручка базисного года;

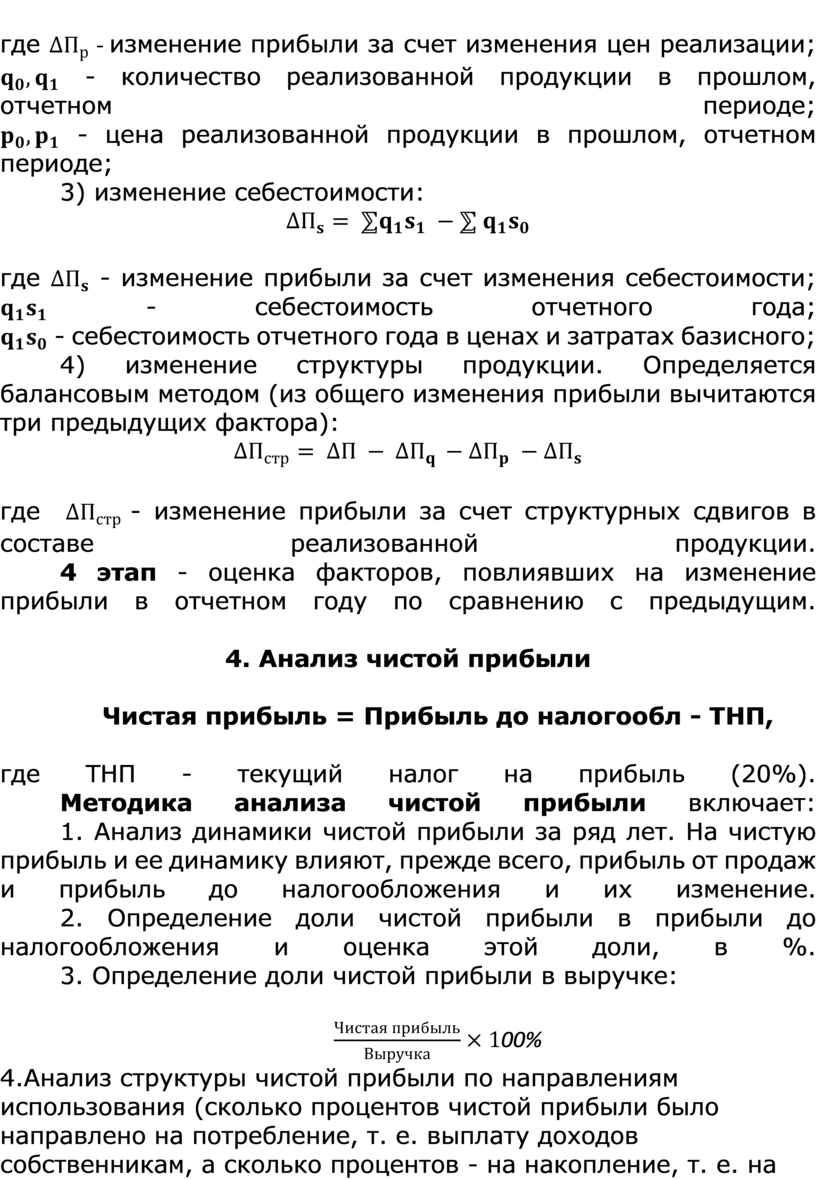

2) изменение цен на продукцию:

![]()

где ![]() - изменение прибыли за счет

изменения цен

реализации;

- изменение прибыли за счет

изменения цен

реализации;

![]() -

количество реализованной продукции в прошлом, отчетном периоде;

-

количество реализованной продукции в прошлом, отчетном периоде;

![]() - цена

реализованной продукции в прошлом, отчетном периоде;

- цена

реализованной продукции в прошлом, отчетном периоде;

3)

изменение себестоимости:

![]()

где ![]() -

изменение прибыли за счет изменения себестоимости;

-

изменение прибыли за счет изменения себестоимости;

![]() -

себестоимость отчетного года;

-

себестоимость отчетного года;

![]() -

себестоимость отчетного года в ценах и затратах базисного;

-

себестоимость отчетного года в ценах и затратах базисного;

4) изменение структуры продукции. Определяется балансовым методом (из

общего изменения прибыли вычитаются три предыдущих

фактора):

![]()

где ![]() - изменение прибыли

за счет структурных сдвигов в составе реализованной продукции.

- изменение прибыли

за счет структурных сдвигов в составе реализованной продукции.

4 этап - оценка факторов, повлиявших на изменение прибыли в

отчетном году по сравнению с предыдущим.

4. Анализ чистой прибыли

Чистая

прибыль = Прибыль до налогообл - ТНП,

где ТНП - текущий налог на прибыль (20%).

Методика

анализа чистой прибыли включает:

1. Анализ

динамики чистой прибыли за ряд лет. На чистую прибыль и

ее динамику влияют, прежде всего, прибыль от продаж и прибыль до

налогообложения и их изменение.

2.

Определение доли чистой прибыли в прибыли до налогообложения

и оценка этой доли, в %.

3.

Определение доли чистой прибыли в выручке:

![]() 00%

00%

4.Анализ структуры чистой прибыли по

направлениям

использования

(сколько процентов чистой прибыли было направлено на

потребление, т. е. выплату доходов собственникам, а сколько процентов - на

накопление, т. е. на развитие организации). Таким образом

рассчитываются И оцениваются потребляемая и реинвестируемая части чистой прибыли.

Распределение чистой прибыли на потребляемую и реинвестируемую

части зависит от собственников предприятия (в акционерных

обществах

- от дивидендной

политики).

5. Расчет

и оценка коэффициента устойчивости экономического роста. За счет

чистой прибыли предприятие наращивает собственный капитал и

тем самым обеспечивает себе финансовую основу для экономического

роста. При наличии убытков сокращается собственный капитал и

экономический рост сдерживается.

![]()

Коэффициент устойчивости экономического роста

показывает,

какая

часть собственного капитала организации была наращена за счет

чистой прибыли, оставшейся после выплаты дивидендов.

6. Анализ

прибыли на 1 акцию:

![]()

Показывает

потенциальные дивиденды, т.е. сколько дивидендов в рублях

получил бы владелец

1 обыкновенной

акции, если бы вся чистая прибыль пошла на выплату дивидендов.

Данный показатель публикуется

в справочниках деловой прессы и достаточно сильно влияет на

курс акций.

5. Анализ рентабельности

Рентабельность

характеризует эффективность деятельности организации.

На увеличение прибыли и рост рентабельности нацелены

все без исключения коммерческие организации. Рентабельность является

обобщающей

характеристикой деятельности

организации и ее эффективности.

Эффективность

представляет собой соотношение эффекта и затрат

(вложений). Смысл повышения экономической эффективности

заключается

в том,

чтобы на единицу затрат (вложений) получить максимум эффекта

(прибыли, выручки):

Эффективность = ![]()

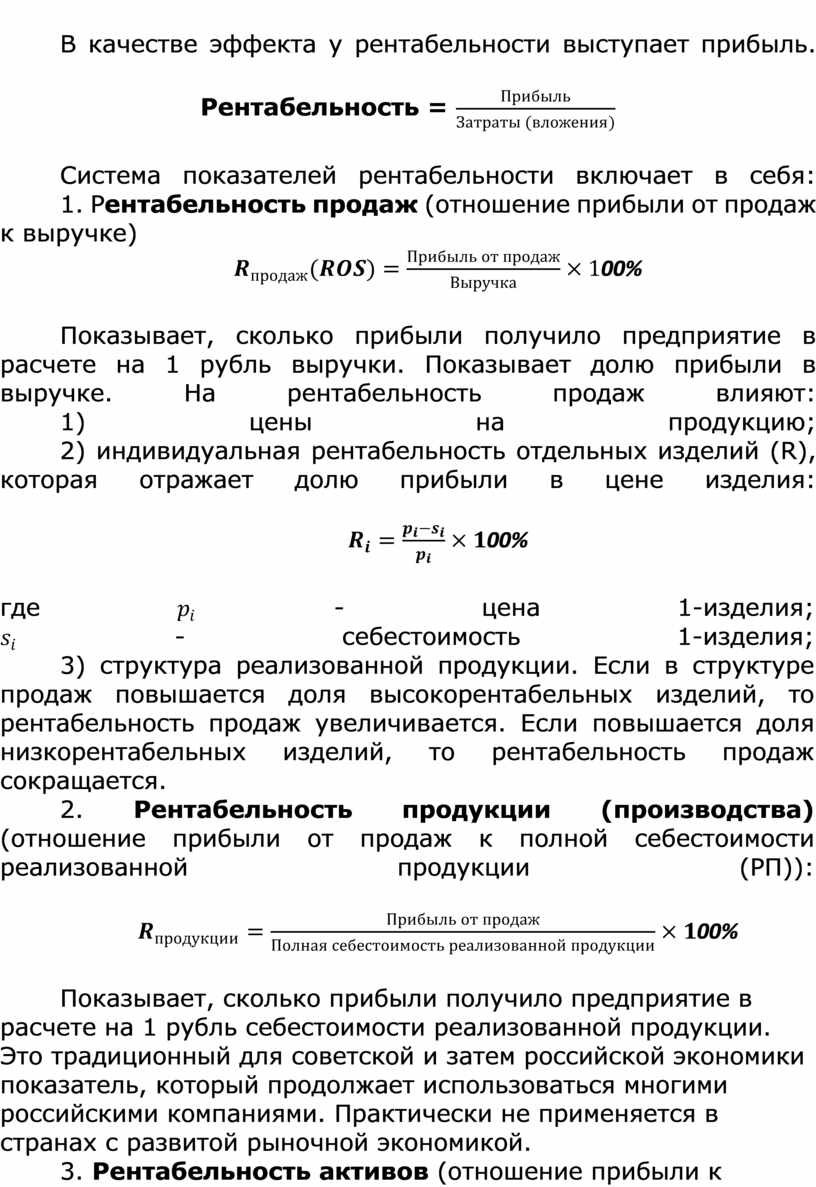

В качестве

эффекта у рентабельности выступает прибыль.

Рентабельность = ![]()

Система

показателей рентабельности включает в себя:

1. Рентабельность

продаж (отношение прибыли от продаж к выручке)

![]() 00%

00%

Показывает,

сколько прибыли получило предприятие в расчете на 1 рубль

выручки. Показывает долю прибыли в выручке. На рентабельность

продаж влияют:

1) цены на

продукцию;

2)

индивидуальная рентабельность отдельных изделий (R),

которая отражает долю прибыли в цене изделия:

![]() 00%

00%

где

![]() - цена

1-изделия;

- цена

1-изделия;

![]() -

себестоимость 1-изделия;

-

себестоимость 1-изделия;

3)

структура реализованной продукции. Если в структуре продаж повышается доля

высокорентабельных изделий, то рентабельность продаж увеличивается. Если

повышается доля низкорентабельных изделий, то рентабельность

продаж сокращается.

2. Рентабельность

продукции (производства) (отношение прибыли от продаж к полной

себестоимости реализованной продукции (PП)):

![]() 00%

00%

Показывает,

сколько прибыли получило предприятие в расчете на 1 рубль

себестоимости реализованной продукции. Это традиционный

для

советской

и затем российской экономики

показатель, который продолжает использоваться многими российскими

компаниями. Практически не применяется в странах с развитой

рыночной экономикой.

3. Рентабельность

активов

(отношение прибыли к среднегодовой

стоимости активов)

![]() 00%

00%

Характеризует эффективность использования

имущества.

Показывает,

сколько прибыли получило предприятие с одного рубля средств,

вложенных в активы. Для расчета показателя чаще всего используют

прибыль до налогообложения, которая отражает совокупный

финансовый результат отчетного периода. Вместе с тем в оценках

и расчетах RA западные

компании зачастую применяют чистую прибыль, этот показатель

называется «экономическая рентабельность»:

Экономическая рентабельность=![]()

4. Рентабельность

оборотных активов (отношение прибыли к средней

величине оборотных активов)

![]() 00%

00%

Показывает, сколько прибыли получило

предприятие на

1

рубль оборотных активов в отчетном периоде. Роб.А характеризует эффективность

использования оборотных активов.

5. Рентабельность

собственного капитала (отношение чистой прибыли к

собственному капиталу)

![]() 00%

00%

Показывает,

сколько чистой прибыли получило предприятие на 1 рубль

собственного капитала. Характеризует эффективность капитала.

Данным показателем интересуются собственники, потенциальные

инвесторы.

Его значение

оказывает значительное влияние на курс акций.

6.Рентабельность

заемного капитала (отношение прибыли к средней

величине заемного капитала)

![]() 00%

00%

Показывает,

сколько прибыли получено организацией на 1

рубль заемных средств. Характеризует эффективность использования заемного

капитала.

7. Рентабельность

инвестиций (отношение чистой прибыли к инвестициям

(I))

![]() 00%

00%

Рентабельность

инвестиций

показывает отдачу от инвестиций в виде чистой прибыли, полученной

от реализации инвестиционного проекта.

Данная

система показателей рентабельности является открытой, она может

быть дополнена такими показателями, как:

1)

рентабельность основных фондов (отношение прибыли к основным

производственным фондам);

2)

рентабельность материальных затрат (отношение прибыли к материальным

затратам);

3)

рентабельность

персонала (отношение

прибыли

к численности

работающих).

Эти

показатели рентабельности характеризуют эффективность использования

отдельных видов производственных ресурсов.

Факторный анализ рентабельности активов

Рентабельность

активов (отношение прибыли к среднегодовой стоимости

активов)

![]() 00%

00%

B

справочниках деловой прессы в западных странах обозначается

как ROA (Return on Assets).

Рентабельность активов характеризует эффективность использования

имущества. Показывает, сколько прибыли получило предприятие

с одного рубля средств, вложенных в активы. Для расчета

показателя

чаще всего используют

прибыль до

налогообложения,

которая

отражает

совокупный финансовый результат отчетного периода. Вместе с

тем в оценках и расчетах RA западные компании

зачастую применяют чистую прибыль, этот показатель

называется «экономическая рентабельность»:

Экономическая рентабельность=![]()

По

рентабельности активов собственники судят о работе менеджеров.

Поэтому она является показателем деловой активности менеджеров

организации.

B

настоящее время российские предприятия крайне неэффективно

используют свой имущественный комплекс. По данным

российской статистики, рентабельность активов составляет 4-7% в

зависимости от вида экономической деятельности, т.е. она находится

ниже уровня инфляции (10-11%). Основные причины низкорентабельной

деятельности: малые

объемы получаемой прибыли; убыточность отдельных видов

деятельности;

«перенакопление»

активов.

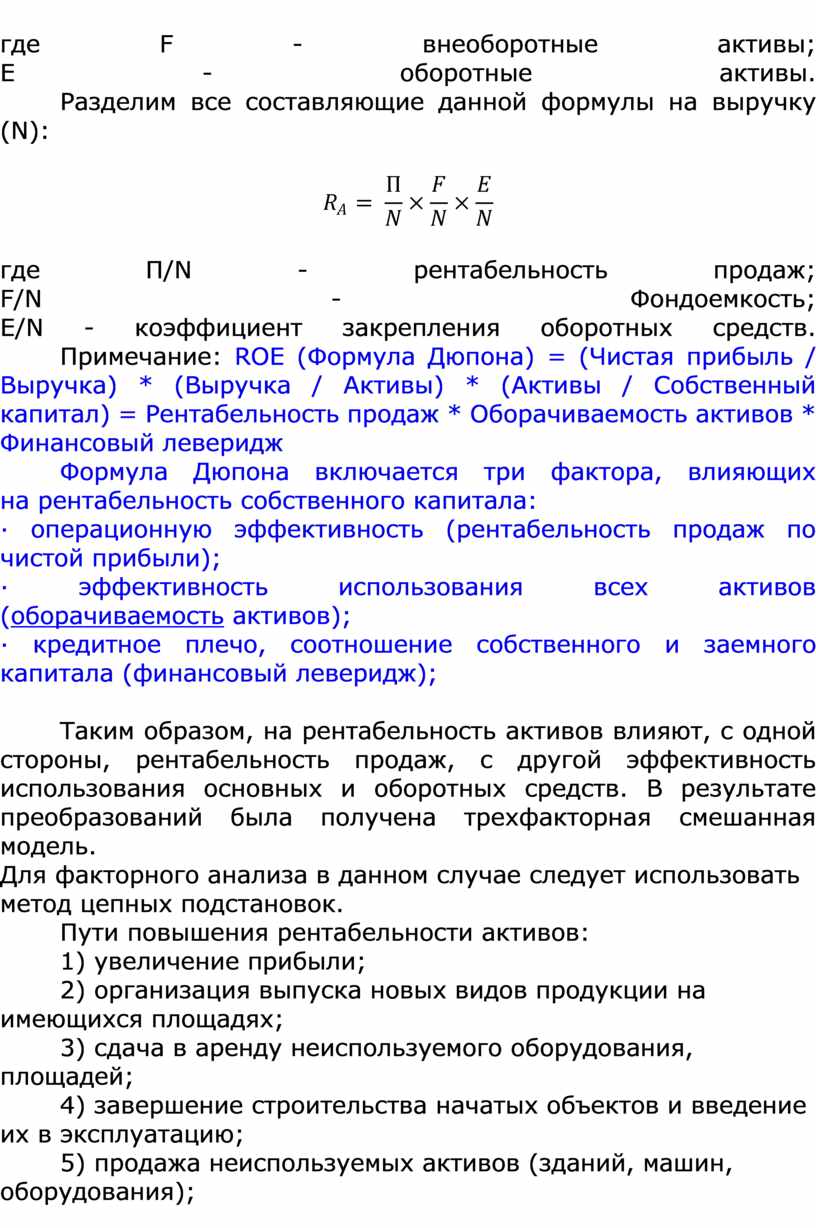

Для

углубленного анализа рентабельности активов используют следующие

многофакторные модели:

1. Модель

Дюпона (Du Pont):

![]()

где П/N -

рентабельность продаж;

N/A - коэффициент оборачиваемости активов.

Это

двухфакторная мультипликативная модель:

![]()

Факторный

анализ рентабельности активов в данном случае проводится

с использованием метода цепных подстановок или метода

абсолютных разниц.

Из формулы

Дюпона вытекают два основных пути роста рентабельности

активов:

1) при

низкой рентабельности продаж необходимо ускорить оборачиваемость

активов;

2) при

медленной оборачиваемости активов необходимо повышать

рентабельность продаж за счет повышения цены на продукцию

(услуги) или снижения затрат;

2. Трехфакторная

смешанная модель:

![]()

где F -

внеоборотные активы;

Е

- оборотные

активы.

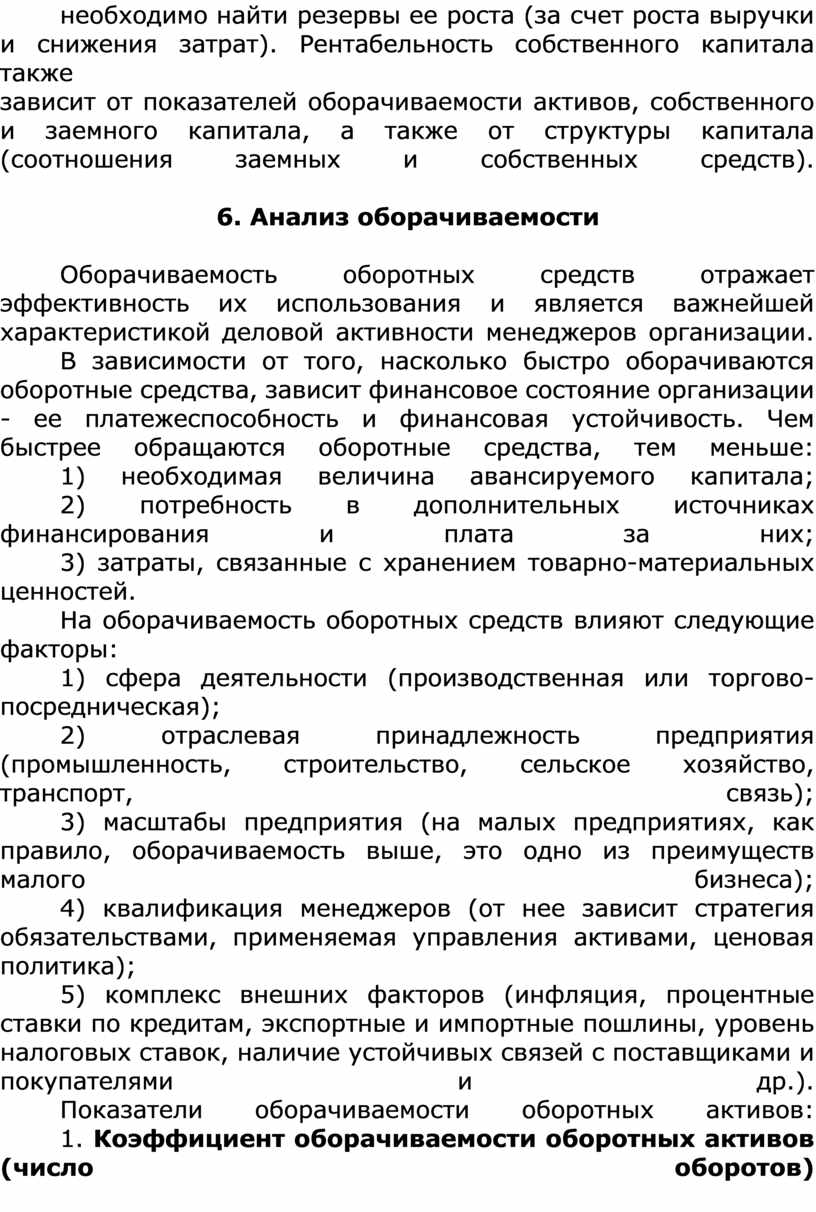

Разделим

все составляющие данной формулы на выручку (N):

![]()

где П/N - рентабельность

продаж;

F/N - Фондоемкость;

E/N - коэффициент закрепления оборотных средств.

Примечание:

ROE (Формула Дюпона) = (Чистая прибыль / Выручка) * (Выручка /

Активы) * (Активы / Собственный капитал) = Рентабельность продаж *

Оборачиваемость активов * Финансовый леверидж

Формула Дюпона включается три фактора, влияющих на рентабельность собственного капитала:

· операционную эффективность (рентабельность продаж по чистой прибыли);

· эффективность использования всех активов (оборачиваемость активов);

· кредитное плечо, соотношение собственного и заемного капитала (финансовый леверидж);

Таким образом, на рентабельность активов влияют, с одной стороны, рентабельность продаж, с другой эффективность использования основных и оборотных средств. В результате преобразований была получена трехфакторная смешанная модель.

Для

факторного анализа в данном случае следует использовать метод цепных

подстановок.

Пути повышения рентабельности активов:

1) увеличение прибыли;

2) организация выпуска новых видов продукции на имеющихся площадях;

3) сдача в аренду неиспользуемого оборудования, площадей;

4) завершение строительства начатых объектов и введение их в

эксплуатацию;

5) продажа неиспользуемых активов (зданий, машин, оборудования);

6) ускорение оборачиваемости оборотных средств;

7) сокращение сверхнормативных запасов сырья и материалов;

8) сокращение дебиторской задолженности и т.д. мор

Факторный анализ рентабельности собственного капитала

Рентабельность собственного капитала представляет собой отношение

чистой прибыли к собственному капиталу:

![]() 00%

00%

Рентабельность собственного капитала показывает, сколько чистой прибыли получило предприятие на 1 рубль собственного капитала. Характеризует эффективность использования собственного капитала. Этим показателем интересуются собственники, потенциальные инвесторы. Его значение влияет на курсовую стоимость акций на фондовых биржах.

Для углубленного анализа

рентабельности собственного капитала используют следующие

многофакторные модели:

1.

Трехфакторная мультипликативная модель:

![]()

где ![]() - рентабельность продаж;

- рентабельность продаж;

![]() - коэффициент оборачиваемости заемного

капитала;

- коэффициент оборачиваемости заемного

капитала;

![]() - плечо

финансового рычага.

- плечо

финансового рычага.

2.

Трехфакторная мультипликативная модель:

![]()

где ![]() -

рентабельность продаж;

-

рентабельность продаж;

![]() -

коэффициент оборачиваемости активов;

-

коэффициент оборачиваемости активов;

![]() -

финансовый рычаг (

-

финансовый рычаг (![]()

В рассмотренных многофакторных моделях

присутствует

рентабельность

продаж. Рентабельность собственного капитала прямо

пропорциональна рентабельности продаж, следовательно,

необходимо найти резервы ее роста (за счет роста выручки и снижения

затрат). Рентабельность собственного капитала также

зависит от показателей оборачиваемости активов, собственного и заемного

капитала, а также от структуры капитала (соотношения заемных и

собственных средств).

6. Анализ оборачиваемости

Оборачиваемость

оборотных средств отражает эффективность их

использования и является важнейшей характеристикой деловой активности

менеджеров организации.

В зависимости

от того, насколько быстро оборачиваются оборотные

средства, зависит финансовое состояние организации - ее платежеспособность и

финансовая устойчивость. Чем быстрее обращаются оборотные

средства, тем меньше:

1)

необходимая величина авансируемого капитала;

2)

потребность в дополнительных источниках финансирования и плата за

них;

3)

затраты, связанные с хранением товарно-материальных ценностей.

На

оборачиваемость оборотных средств влияют следующие факторы:

1) сфера

деятельности (производственная или торгово-посредническая);

2)

отраслевая принадлежность предприятия (промышленность, строительство,

сельское хозяйство, транспорт, связь);

3)

масштабы предприятия (на малых предприятиях, как правило,

оборачиваемость выше, это одно из преимуществ малого бизнеса);

4)

квалификация менеджеров (от нее зависит стратегия обязательствами,

применяемая

управления активами, ценовая политика);

5)

комплекс внешних факторов (инфляция, процентные ставки по

кредитам, экспортные и импортные пошлины, уровень налоговых ставок,

наличие устойчивых связей с поставщиками и покупателями и др.).

Показатели

оборачиваемости оборотных активов:

1. Коэффициент

оборачиваемости оборотных активов (число оборотов)

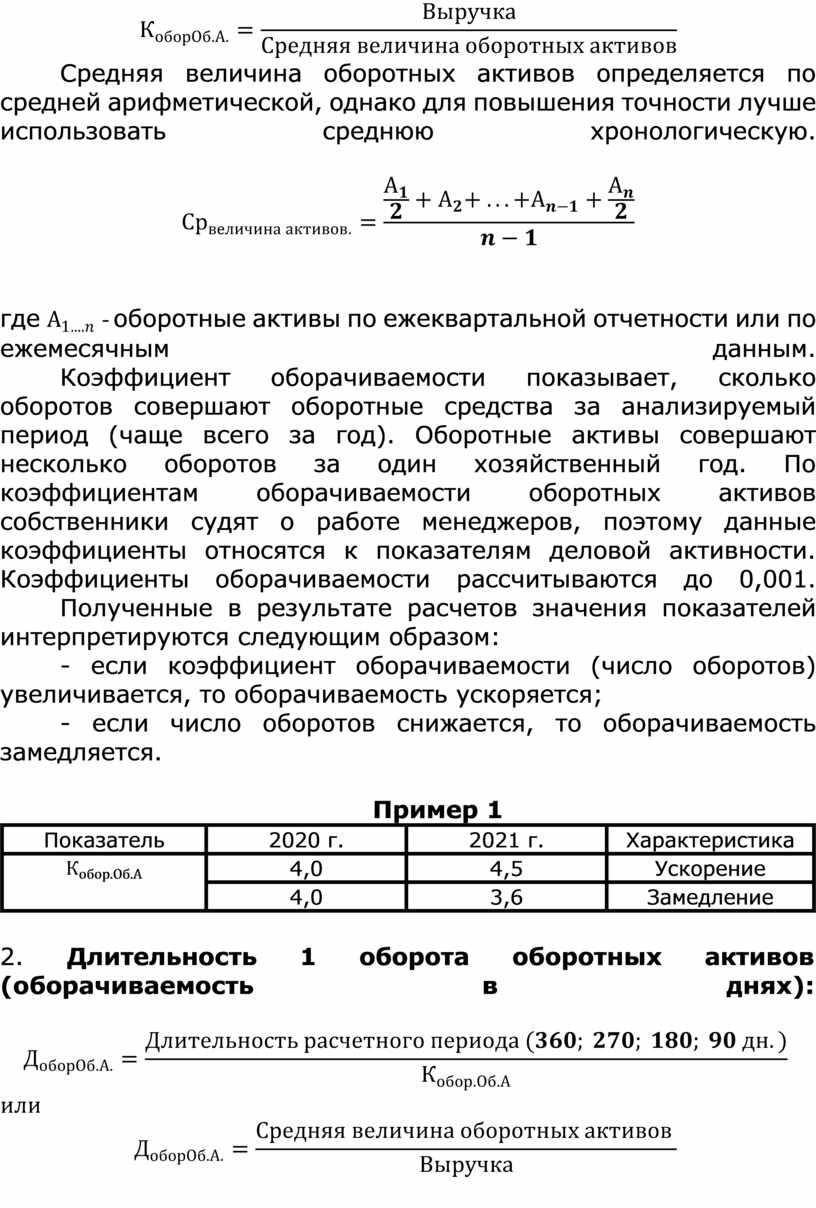

![]()

Средняя

величина оборотных активов определяется по средней арифметической,

однако

для

повышения точности лучше использовать

среднюю хронологическую.

где ![]() - оборотные активы по ежеквартальной отчетности или по

ежемесячным данным.

- оборотные активы по ежеквартальной отчетности или по

ежемесячным данным.

Коэффициент

оборачиваемости показывает, сколько оборотов совершают

оборотные средства за анализируемый период (чаще всего за

год). Оборотные активы совершают несколько оборотов за один

хозяйственный год. По коэффициентам оборачиваемости оборотных

активов собственники судят о работе менеджеров, поэтому

данные коэффициенты относятся к показателям деловой активности.

Коэффициенты оборачиваемости рассчитываются до 0,001. Полученные

в результате расчетов значения показателей интерпретируются

следующим образом:

- если коэффициент оборачиваемости (число оборотов) увеличивается, то оборачиваемость ускоряется;

- если число

оборотов снижается, то оборачиваемость замедляется.

Пример 1

|

Показатель |

2020 г. |

2021 г. |

Характеристика |

|

|

4,0 |

4,5 |

Ускорение |

|

4,0 |

3,6 |

Замедление |

2.

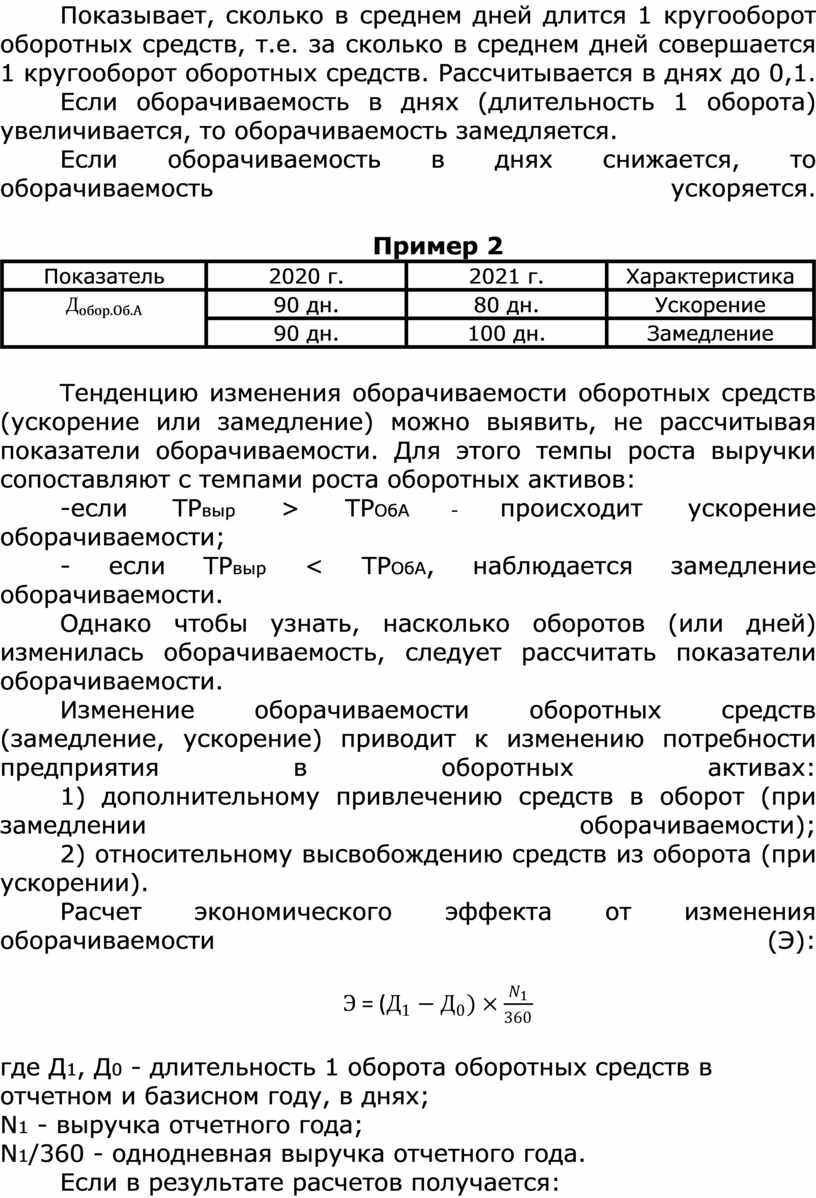

Длительность 1 оборота оборотных активов (оборачиваемость в днях):

![]()

или

![]()

Показывает,

сколько в среднем дней длится 1 кругооборот

оборотных средств, т.е. за сколько в среднем дней совершается

1 кругооборот оборотных средств. Рассчитывается в днях до 0,1.

Если

оборачиваемость в днях (длительность 1 оборота) увеличивается, то оборачиваемость

замедляется.

Если оборачиваемость

в днях снижается, то оборачиваемость ускоряется.

Пример 2

|

Показатель |

2020 г. |

2021 г. |

Характеристика |

|

|

90 дн. |

80 дн. |

Ускорение |

|

90 дн. |

100 дн. |

Замедление |

Тенденцию

изменения оборачиваемости оборотных средств

(ускорение или замедление) можно выявить, не рассчитывая показатели

оборачиваемости. Для этого темпы роста выручки сопоставляют

с темпами роста оборотных активов:

-если ТРвыр > ТРОбА - происходит ускорение оборачиваемости;

- если ТРвыр < ТРОбА, наблюдается замедление оборачиваемости.

Однако чтобы узнать, насколько оборотов (или дней) изменилась оборачиваемость, следует рассчитать показатели оборачиваемости.

Изменение

оборачиваемости оборотных средств (замедление, ускорение)

приводит к изменению потребности предприятия в оборотных

активах:

1)

дополнительному привлечению средств в оборот (при замедлении

оборачиваемости);

2)

относительному высвобождению средств из оборота (при

ускорении).

Расчет

экономического эффекта от изменения оборачиваемости (Э):

Э = (![]()

где

Д1, Д0 - длительность 1

оборота оборотных средств в

отчетном и базисном году, в днях;

N1 - выручка

отчетного года;

N1/360 -

однодневная выручка отчетного года.

Если в

результате расчетов получается:

«+» - дополнительное привлечение в оборот;

«-» - относительное высвобождение средств из оборота.

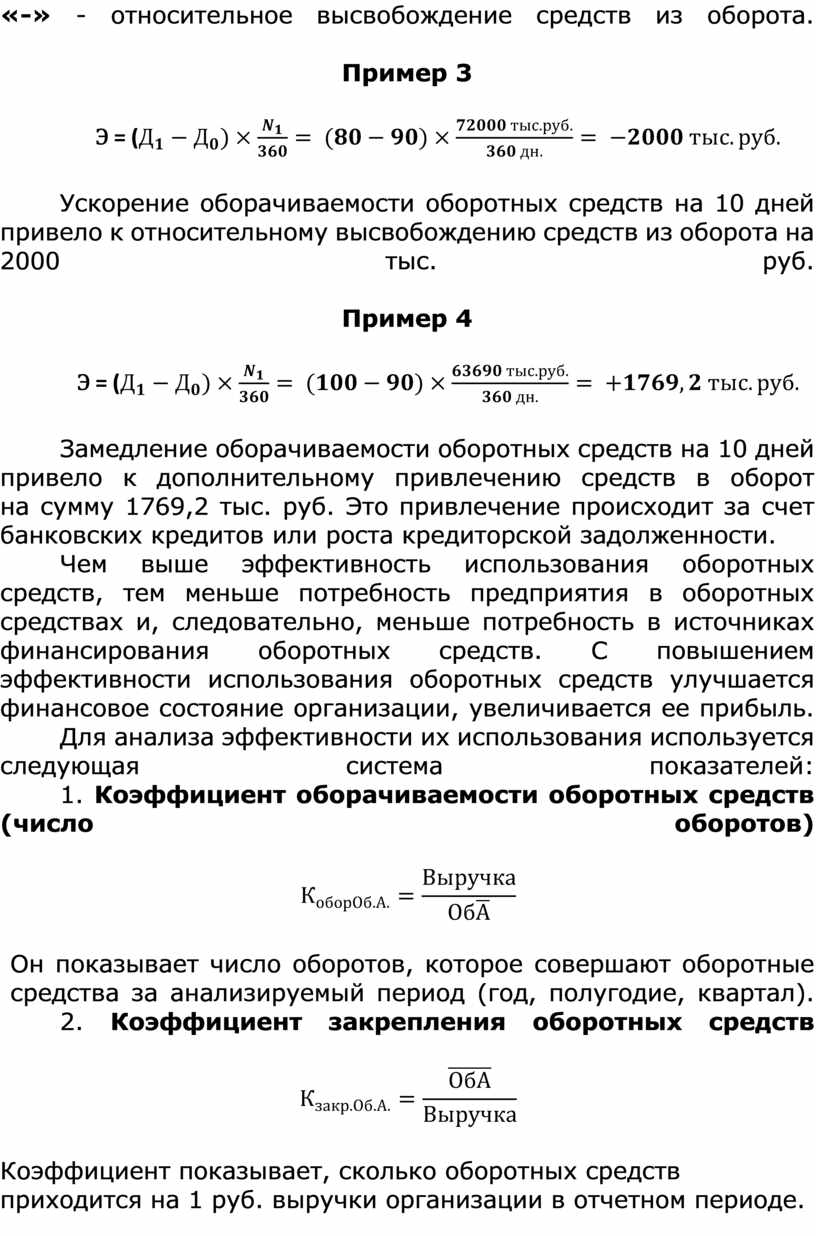

Пример 3

Э = (![]()

Ускорение оборачиваемости оборотных средств на 10 дней

привело к относительному высвобождению средств из оборота на 2000 тыс.

руб.

Пример 4

Э = (![]()

Замедление оборачиваемости оборотных

средств

на 10 дней

привело к дополнительному привлечению средств в оборот

на сумму 1769,2 тыс. руб.

Это привлечение происходит за счет банковских кредитов

или роста кредиторской задолженности.

Чем выше эффективность использования

оборотных средств, тем меньше потребность предприятия в

оборотных средствах и, следовательно, меньше потребность в

источниках финансирования оборотных средств. С повышением

эффективности использования оборотных средств улучшается

финансовое состояние организации, увеличивается ee прибыль. Для

анализа эффективности их использования используется следующая

система показателей:

1. Коэффициент

оборачиваемости оборотных средств (число оборотов)

![]()

Он

показывает число оборотов, которое совершают оборотные средства

за анализируемый период (год, полугодие, квартал).

2. Коэффициент

закрепления оборотных средств

![]()

Коэффициент

показывает,

сколько оборотных

средств

приходится

на 1 руб. выручки организации в отчетном периоде.

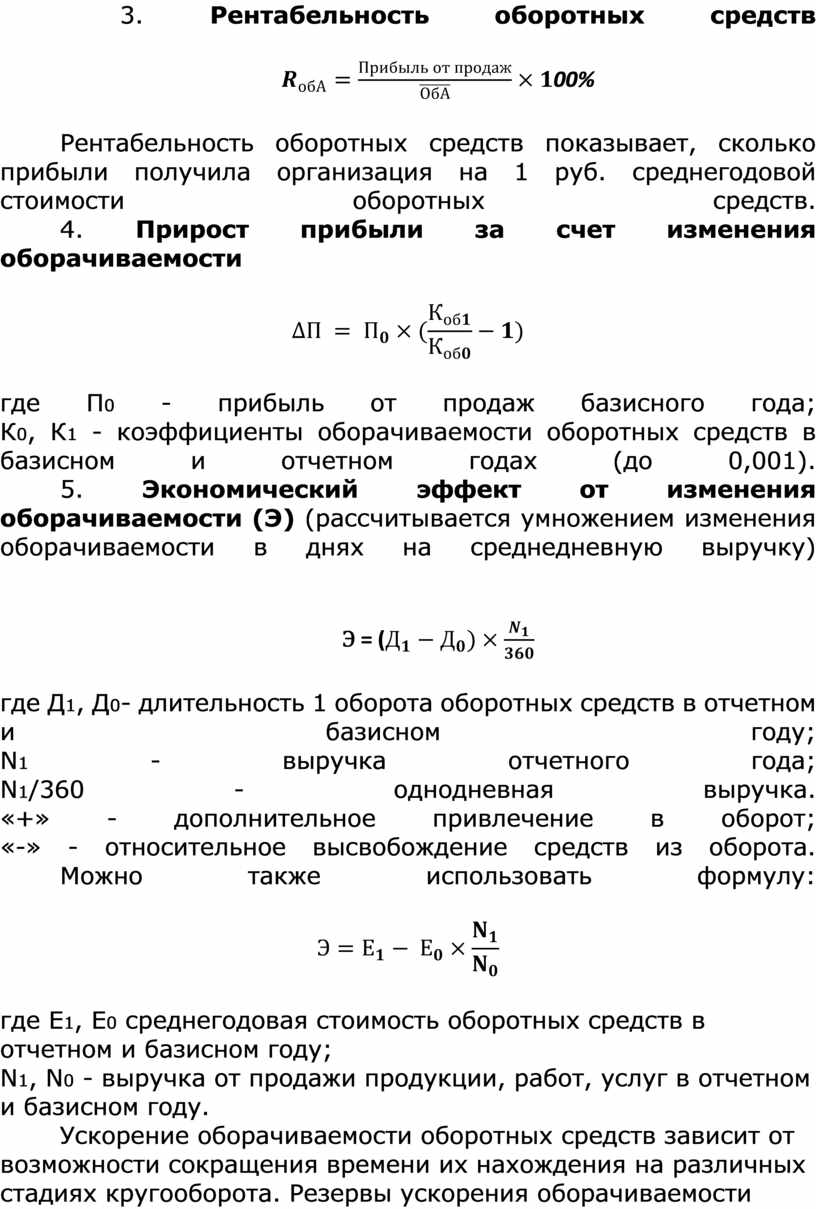

3. Рентабельность

оборотных средств

![]() 00%

00%

Рентабельность

оборотных средств показывает, сколько прибыли получила

организация на

1

руб. среднегодовой стоимости оборотных средств.

4. Прирост

прибыли за счет изменения оборачиваемости

![]()

где П0 - прибыль от продаж

базисного года;

К0, К1 - коэффициенты

оборачиваемости оборотных средств в базисном и отчетном

годах (до 0,001).

5. Экономический

эффект от изменения оборачиваемости (Э) (рассчитывается

умножением изменения оборачиваемости в днях на среднедневную

выручку)

Э = (![]()

где Д1, Д0- длительность 1

оборота оборотных средств в отчетном и базисном году;

N1 - выручка

отчетного года;

N1/360 -

однодневная выручка.

«+» - дополнительное привлечение в оборот;

«-» - относительное высвобождение средств из оборота.

Можно также использовать формулу:

![]()

где Е1, Е0 среднегодовая

стоимость оборотных средств в отчетном и базисном году;

N1, N0 - выручка от продажи

продукции, работ, услуг в отчетном и базисном году.

Ускорение оборачиваемости оборотных средств зависит от

возможности сокращения времени их нахождения на различных

стадиях кругооборота. Резервы ускорения оборачиваемости зависят, с одной

стороны, от отраслевой принадлежности предприятия и характера выпускаемой

продукции, с другой - от предпринимаемых усилий менеджеров по ускорению

оборачиваемости.

Если

продукция создается на заказ (строительство, единичное и мелкосерийное

производство в машиностроении и др.), а положение заказчика устойчиво (т.е. он

финансовое может своевременно расплатиться за изготовленную продукцию), то оборачиваемость

оборотных средств будет определяться, в первую очередь, производственными

факторами:

1) сокращением

длительности технологического цикла (за счет использования

новейших технологий, прогрессивного оборудования и

применения прогрессивных материалов);

2)

сокращением

длительности производственного цикла изготовления

изделия.

Кроме

того, необходимо сокращать период хранения запасов материалов,

с этой целью следует:

1)

обеспечить ритмичность поставок;

2)

установить длительные хозяйственные связи с поставщиками материалов;

3)

практиковать ежедневный завоз материалов

мелкими

партиями,

в случае если поставщик находится рядом;

4) четко

организовать работу службы снабжения;

5)

сократить сверхнормативные запасы сырья и материалов.

Если

предприятие производит продукцию массового спроса, то основные

резервы сокращения оборачиваемости необходимо искать на стадии

хранения готовой продукции, а также сокращать период погашения

дебиторской задолженности.

Чтобы сократить

период хранения готовой продукции, необходимо:

1)

производить продукцию с учетом спроса на нее;

2)

повышать качество продукции;

3) проводить

гибкую ценовую политику;

4)

готовить товар к реализации;

5)

грамотно проводить рекламную компанию;

6)

своевременно отгружать готовую продукцию и др.

Для

сокращения периода погашения дебиторской задолженности

необходимо:

1)

совершенствовать расчеты с покупателями;

2) ориентироваться на платежеспособность покупателей;

3) принимать меры по востребованию дебиторской задолженности;

4) снижать цены на продукцию, чем ждать более выгодных условий ее реализации.

Контрольные вопросы

1) Дайте определение понятию «доходы организации». Каков состав доходов

организации? Перечислите основные источники

информации для анализа доходов организации.

2) Дайте определение понятию «расходы организации». Каков состав расходов

организации? Перечислите основные источники

информации для анализа расходов организации.

3) Какова методика анализа доходов организации?

4) Какова методика анализа расходов организации?

5) Раскройте значение и порядок проведения сопоставительного анализа

доходов и расходов организации.

6) Какие показатели прибыли отражаются B Отчете о финансовых результатах организации?

7) Как рассчитывается прибыль от продаж? Какова методика факторного анализа прибыли

от продаж?

8) Как рассчитывается прибыль до налогообложения? Какие факторы влияют на показатель?

9) В чем заключается анализ уровня, динамики и структуры прибыли до налогообложения?

10) Как рассчитывается чистая прибыль организации?

11) Какова методика анализа чистой прибыли?

12) Перечислите круг управленческих решений, которые принимаются с учетом оценки

величины и динамики показателей прибыли.

13) Почему рентабельность относят к показателям эффективности деятельности

организации? Каково значение ее анализа? Перечислите основные показатели рентабельности.

14) Как рассчитываются рентабельность продаж, рентабельность активов,

рентабельность собственного капитала?

Какие факторы влияют на каждый из показателей?

15) Какие показатели используются для анализа оборачиваемости оборотных

средств?

16) В чем заключается экономический смысл и методика расчета коэффициента

оборачиваемости и длительности одного оборота? Как интерпретировать величину и изменение этих показателей?

17) Как рассчитываются операционный и финансовый циклы? Что показывают?

Источник литературы

Грачева Н.А. Основы анализа бухгалтерской отчетности : учебное пособие/ Н.А. Грачева, О.А. Полищук; под общ.ред. Н.А. Грачевой. - Москва: ИНФРА-М, 2024. - 220 с.

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.