Поделиться

ЛЕКЦИЯ 4

Профессиональный модуль 01 «Составление и использование бухгалтерской (финансовой) отчетности».

МДК 01.01 «Основы анализа бухгалтерской отчетности»

Тема - Анализ отчета об изменениях капитала

План

1. Аналитические возможности Отчета об изменениях капитала

2. Анализ структуры, динамики и движения собственного капитала

3. Анализ эффективности использования собственного капитала

4. Анализ устойчивости экономического роста организации

5. Анализ чистых активов

1. Аналитические возможности Отчета об изменениях капитала

Основой

деятельности каждого

хозяйствующего субъекта является собственный капитал. Достаточная величина

собственного капитала

обеспечивает организации финансовую устойчивость, определенный запас

финансовой прочности. Чем выше доля собственного капитала, тем финансово устойчивее организация.

В предприятия с

высокой долей собственного капитала инвесторы вкладывают свои средства

более охотно, а банкам легче принять решение о предоставлении кредита. Поэтому организация должна принимать меры по

поддержанию и наращиванию собственного капитала. Организация наращивает собственный капитал за счет нераспределенной прибыли или

она утрачивает его из-за полученных убытков.

Собственный

капитал характеризуется простотой привлечения, его увеличение направлено на обеспечение устойчивости финансового положения и

снижение риска банкротства организации.

Собственный капитал направляется

прежде всего на формирование внеоборотных активов, т.е. активов долгосрочного использования. Поэтому чем

выше фондоемкость производства, тем больше должна быть доля собственного капитала в источниках финансирования организации.

Собственный

капитал отражается в бухгалтерском балансе, раздел ІІІ «Капитал и

резервы». Однако достаточно подробно его состав и движение раскрывается

в Отчете об изменениях капитала.

Отчет об

изменениях капитала - это форма

годовой бухгалтерской

отчетности. Она позволяет

подробно изучить факторы, повлиявшие на изменение собственного капитала, в течение двух последних

отчетных лет.

Составляющие

собственного капитала:

-

уставный капитал;

-

собственные акции, выкупленные у акционеров;

-

переоценка внеоборотных активов;

-

добавочный капитал (без переоценки);

- резервный капитал;

- нераспределенная прибыль (непокрытый убыток).

При создании

организации основой её деятельности становится уставный капитал. В процессе дальнейшего

функционирования организации происходит наращивание собственного капитала за

счет резервного

капитала, формируемого из чистой прибыли, и за счет нераспределенной прибыли,

оставшейся после выплаты дивидендов.

Таким

образом, возможность наращивания собственного капитала имеется прежде всего у прибыльных

предприятий. У несостоятельных

предприятий собственный капитал, как правило, отсутствует, он оказывается

утраченным из-за многолетних убытков.

Отчет об

изменениях капитала состоит из трех разделов:

І.

Движение капитала.

ІІ.

Корректировки в связи с изменением учетной политики и исправлением ошибок.

ІІІ.

Чистые активы.

По Отчету

об изменениях капитала можно выполнить:

1) анализ

состава, структуры, динамики и движения собственного капитала;

2) анализ

эффективности использования собственного капитала;

3) анализ

устойчивости экономического роста организации;

4) анализ

чистых активов.

Широта

аналитических возможностей Отчета об изменениях

капитала позволяет подробно изучить факторы изменения собственного капитала в

последние отчетные периоды, оценить эффективность использования собственных средств организацией, оценить способность

организации к сохранению и наращению собственного капитала, выявить резервы его увеличения и рационального использования.

2. Анализ структуры, динамики и движения собственного капитала

Анализ

собственного капитала всегда начинается с определения доли собственного капитала в

источниках финансирования. Его величина и доля в пассиве баланса организации определяет

степень ee независимости

от заемных средств и, следовательно, eë финансовую устойчивость. В свою очередь, чтобы оценить изменение доли собственного капитала в источниках финансирования, следует

выяснить, за счет каких его составляющих произошло это изменение.

У

предприятий производственной сферы (промышленность,

капитальное строительство, сельское хозяйство, транспорт, связь) удельный вес собственных

средств должен быть не менее 50%, так как производство на таких предприятиях носит фондоемкий характер. Превышение

собственного капитала над заемным, а также опережение темпов его роста

над темпами роста заемных средств (ТрСК > ТрЗК) является признаком «хорошего» баланса.

Анализ состава собственного капитала предполагает выявление наличия у организации всех

(отдельных) составляющих собственного капитала. Например, присутствует ли добавочный капитал в

части эмиссионного

дохода, проводилась ли переоценка основных средств, формирует ли организация

резервный капитал и соответствует ли его величина требованиям

законодательных актов и положениям устава организации, есть ли

нераспределенная прибыль, за счет которой прежде всего осуществляется

наращение собственного капитала? У хорошо работающих предприятий обязательно присутствует как элемент и преобладает

нераспределенная прибыль. Кроме того в составе собственного капитала можно выделить две основные

части:

а)

инвестированный капитал (капитал, вложенный собственниками в предприятие) - это уставный

капитал и добавочный капитал (в части эмиссионного дохода);

б) накопленный капитал (капитал, созданный на предприятии сверх того,

что было первоначально авансировано собственниками) - это резервный капитал и нераспределенная

прибыль.

Анализ структуры собственного капитала означает определение доли всех составляющих его

частей в общей величине собственного капитала организации.

Во-первых,

определяется доля каждого из элементов собственного капитала: уставного капитала, переоценки внеоборотных активов,

добавочного капитала, резервного капитала, нераспределенной прибыли

(непокрытого убытка). Преобладание у организации нераспределенной прибыли свидетельствует о её способности наращивать

собственные средства.

Во-вторых,

необходимо определить долю инвестированного и накопленного капитала. Чем

выше доля накопленного капитала, тем выше способность организации к обеспечению своей

устойчивости. Как известно, в составе внутренних

источников формирования собственного капитала основное место принадлежит прибыли, остающейся в распоряжении

организации, которая обеспечивает прирост собственного капитала, и, следовательно, рост ее

рыночной стоимости.

Вместе с тем необходимо оценивать не только величину прибыли, но и ее качество,

которое характеризуется не только достигнутым уровнем прибыли, но и стабильным ее получением,

положительной динамикой роста, а также тем, насколько прибыль подкреплена достаточным

притоком денежных средств. В составе внешних источников формирования собственного капитала

основное место

принадлежит привлечению организацией дополнительного акционерного капитала (путем

дополнительной эмиссии акций и их продажи).

Оценку состава и структуры собственного капитала предприятия следует

проводить за ряд лет, чтобы выявить основные тенденции происходящих

изменений.

Анализ динамики собственного капитала - это расчет

темпов роста (прироста)

общей величины собственного капитала и каждой его составляющей. Превышение

темпов роста собственного капитала над темпами роста заемных средств (ТрСК > ТрЗК)

положительно характеризует

деятельность организации по

обеспечению её финансовой

устойчивости и снижению риска

вероятного банкротства. B свою очередь опережение

темпов роста нераспределенной прибыли по

сравнению с темпами роста всего собственного капитала будет свидетельствовать, с одной

стороны, о росте деловой

активности организации, с другой стороны, об увеличении доли накопленного

капитала в собственном капитале организации.

На данном

этапе проведения анализа Отчета об изменениях капитала можно установить

основные факторы роста собственного капитала организации. К числу таковых факторов относятся:

-

увеличение чистой прибыли отчетного года;

- переоценка имущества;

- дополнительный выпуск акций;

-

увеличение номинальной стоимости акций;

-

реорганизация юридического лица.

К числу

факторов, обуславливающих уменьшение собственного капитала, относятся:

- убыток,

полученный в отчетном

периоде;

-

переоценка имущества;

-

уменьшение номинальной стоимости акций;

-

уменьшение количества акций;

-

дивиденды;

-

реорганизация юридического лица.

Для

анализа движения собственного капитала используются коэффициенты поступления и выбытия.

Показатели движения собственного капитала:

1. Коэффициент поступления собственного капитала

Кпост.СК = СКпост./СКк.г.,

где, СКпост. - поступивший собственный капитал;

СКк.г. - собственный

капитал на конец года.

Коэффициент

поступления собственного капитала представляет собой отношение стоимости

поступившего собственного капитала к стоимости собственного капитала на конец периода.

Коэффициент

показывает, какую часть собственного капитала от имеющегося на конец года

составляют вновь поступившие в его счет средства.

2. Коэффициент использования (выбытия)

собственного капитала

Киспол.СК = СКиспол./СКн.г.

где, СКиспол. - использованный в течение отчетного года собственный капитал;

СКн.г. - собственный

капитал на начало года.

Коэффициент

использования (выбытия) собственного капитала - это отношение стоимости использованного (выбывшего) собственного капитала к

стоимости собственного капитала на начало периода.

Коэффициент показывает,

какая часть собственного капитала, с которым

организация начинала свою деятельность в отчетном периоде, была использована в процессе деятельности хозяйствующего субъекта.

Превышение

значений коэффициентов поступления над коэффициентами

использования (выбытия) характеризуют процесс наращивания собственного капитала (положительная тенденция), а обратная

ситуация будет свидетельствовать об утрате (сокращении) собственного капитала, что расценивается как негативная тенденция.

3. Анализ эффективности использования собственного

капитала

Для

анализа эффективности использования собственного капитала применяются два

главных показателя:

1) коэффициент

оборачиваемости собственного капитала (отношение выручки к среднегодовой стоимости собственного капитала)

Кобор.СК =N / СКср.

где N - выручка;

СКср - средняя

величина собственного капитала за год.

2) рентабельность

собственного капитала (отношение чистой прибыли к среднегодовой

величине собственного капитала).

Rск = ЧП / СКср.

где ЧП - чистая прибыль;

СКср - средняя

величина собственного капитала за год.

Первый

коэффициент показывает скорость оборота вложенного собственниками капитала

(сколько оборотов в год совершает собственный

капитал), второй - отражает прибыль, полученную каждого рубля вложенных

собственниками средств. Чем выше оба коэффициента, тем лучше используется собственный капитал организации. Данные

показатели интересуют не только акционеров, но и

потенциальных инвесторов. Учитывая, что прибыль предприятий в последние годы

из-за кризисных явлений в экономике РФ сокращалась (2010-2014 гг.), можно

сделать вывод: рентабельность собственного капитала у многих компаний в стране

в этот период имела тенденцию к сокращению. Напротив, ситуация 2015-2017 гг.

отмечается ростом сальдированного финансового

результата в экономике РФ и сокращением доли убыточных предприятий, соответственно, можно судить об относительном повышении рентабельности собственного капитала у значительной части производственных предприятий.

Для более глубокого изучения причин изменения рентабельности собственного капитала используются следующие многофакторные (в данном случае трехфакторные) мультипликативные модели:

1) RСК = П/N* N/A*A/CK

RСК = Rпродаж * Коборач.активов*Финансовый рычаг

где П - чистая прибыль организации;

N - выручка организации;

А - активы организации;

СК - собственный капитал.

2) Rck II/N* N/3K * 3K/CK

RСК = Rпродаж * Коборач.активов*Плечо финансового рычага

где ЗК -заемный капитал организации;

4. Анализ устойчивости экономического роста организации

Предприятие наращивает собственный капитал за счет чистой прибыли, тем самым обеспечивая себе экономический рост, или предприятие утрачивает собственный капитал из-за убытков, лишая себя финансовых возможностей для развития.

Для наращения

собственного капитала важна не только величина полученной чистой прибыли, но и политика eë распределения со стороны

собственников компании - соотношение между потребляемой и

капитализируемой частями прибыли. Первая направляется На дивидендные

выплаты акционерам, вторая - реинвестируется

в бизнес. Чем выше доля реинвестируемой (капитализируемой) прибыли,

тем больше возможности компании по наращиванию собственного капитала, повышению ее финансовой устойчивости и,

соответственно, по обеспечению экономического роста компании.

Поэтому

следует рассчитать коэффициент устойчивости экономического

роста (Куэр), используя для

этого данные о выплаченных

дивидендах из Отчета об изменениях капитала.

Куэр = (ЧП - Д ) / СКк.г.

где ЧП - чистая прибыль отчетного года;

Д - дивиденды;

СКк.г. - собственный

капитал на конец года.

Коэффициент

устойчивости экономического роста показывает, какая часть собственного

капитала организации была наращена в отчетном году за счет чистой прибыли, оставшейся после

выплаты дивидендов.

5. Анализ чистых активов

Чистые

активы рассчитываются по данным бухгалтерского учета и бухгалтерской

отчетности, прежде всего по бухгалтерскому балансу, а справочно отражаются

в «Отчете об изменениях капитала», поэтому анализ чистых активов является

неотъемлемой частью анализа

данной формы бухгалтерской отчетности.

Порядок расчета

стоимости чистых активов утвержден Приказом Минфина России от 28.08.2014 N 84н «Об утверждении Порядка определения

стоимости чистых активов».

Чистые активы = Активы -

Обязательства

Если исходить из

того, что активы и пассивы равны, то

Пассивы -

Обязательства =

Собственный капитал.

Отсюда следует,

что

Чистые активы =

Собственный капитал.

Таким образом, можно сформулировать определение:

Чистые активы (ЧА) - это активы, сформированные за счет собственного капитала.

Однако не все

активы и не все обязательства принимаются в расчет стоимости чистых

активов:

ЧА = (Внеоб. Активы + Обор. Активы - адолженность участников по взносам в уставный капитал) - (Долгосрочные обязательства + Краткосрочные обязательства - Доходы будущих периодов)

Расчет чистых активов обязателен для акционерных обществ, обществ с ограниченной ответственностью, государственных и муниципальных унитарных предприятий.

Анализ чистых активов включает:

1. Сопоставление чистых активов с уставным капиталом (УК) организации (обязательно для акционерных обществ):

а) если в результате второго и последующего года стоимость чистых активов окажется меньше уставного капитала, то необходимо уменьшить уставный капитал до стоимости чистых активов, предварительно уведомив об этом кредиторов (чистые активы < уставного капитала, если предприятие ведет многолетнюю убыточную деятельность);

б) если чистые активы окажутся меньше минимально допустимого размера уставного капитала, то предприятие обязано преобразоваться в другую организационно-правовую форму или объявить о своей ликвидации;

в) если чистые активы будут больше уставного капитала, то необходимо рассмотреть, во сколько раз чистые активы превышают уставный капитал.

2. Анализ динамики чистых активов за ряд лет (расчет темпов роста или темпов прироста)

3. Определение доли чистых активов в активах организации, в процентах.

4. Анализ эффективности использования чистых активов:

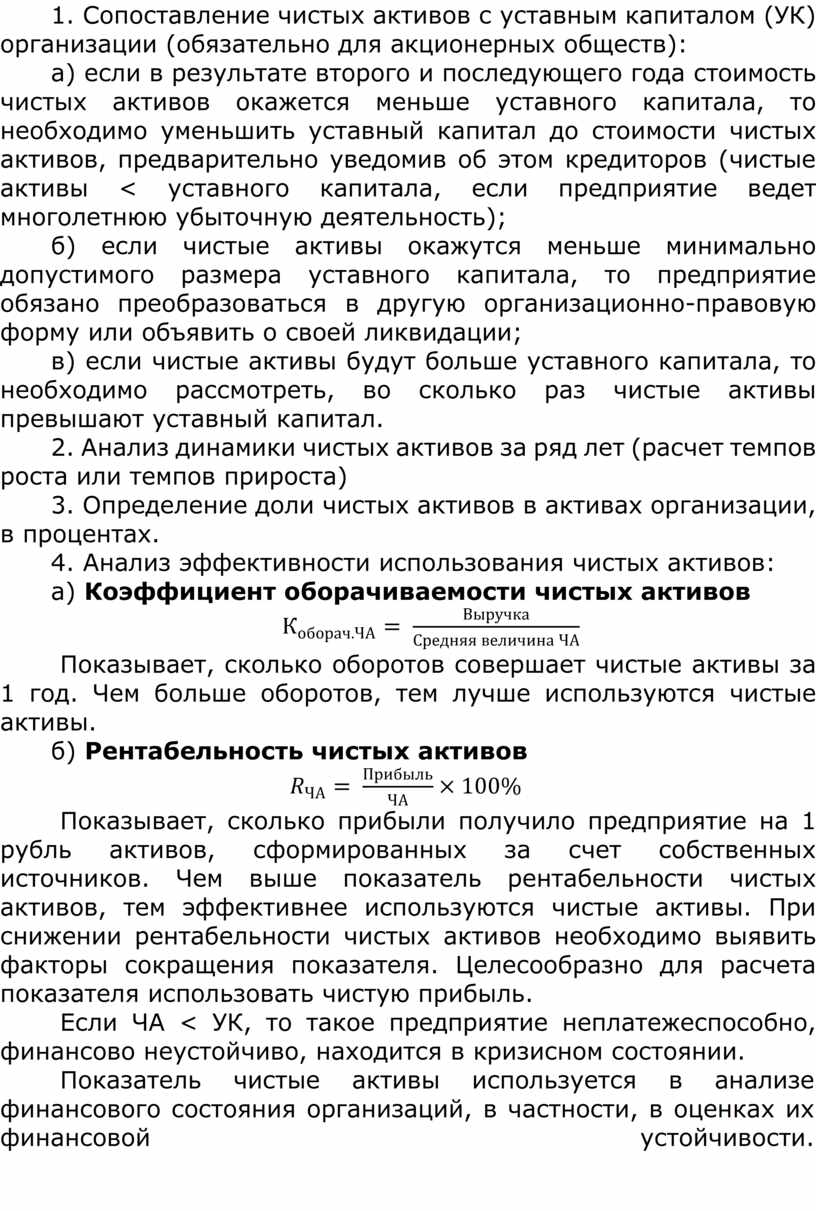

а) Коэффициент оборачиваемости чистых активов

![]()

Показывает, сколько оборотов совершает чистые активы за 1 год. Чем больше оборотов, тем лучше используются чистые активы.

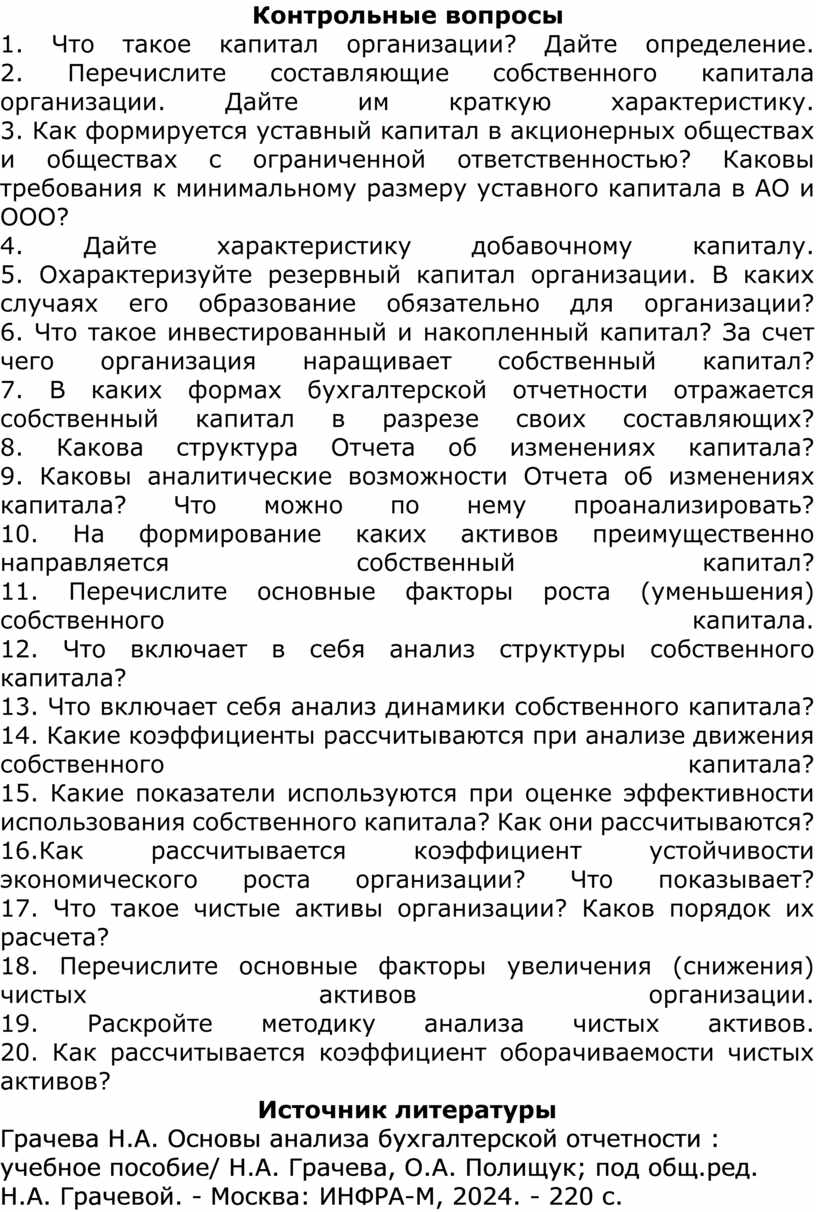

б) Рентабельность чистых активов

![]()

Показывает, сколько прибыли получило предприятие на 1 рубль активов, сформированных за счет собственных источников. Чем выше показатель рентабельности чистых активов, тем эффективнее используются чистые активы. При снижении рентабельности чистых активов необходимо выявить факторы сокращения показателя. Целесообразно для расчета показателя использовать чистую прибыль.

Если ЧА < УК, то такое предприятие неплатежеспособно, финансово неустойчиво, находится в кризисном состоянии.

Показатель чистые активы используется в анализе финансового состояния организаций, в

частности, в оценках их финансовой устойчивости.

Контрольные вопросы

1. Что такое капитал

организации? Дайте определение.

2. Перечислите составляющие собственного капитала организации. Дайте им краткую

характеристику.

3. Как формируется уставный капитал в акционерных обществах и обществах с

ограниченной ответственностью? Каковы требования к минимальному размеру

уставного капитала в АО и

ООО?

4. Дайте характеристику добавочному капиталу.

5. Охарактеризуйте резервный капитал организации. В каких случаях его

образование обязательно для организации?

6. Что такое инвестированный и накопленный капитал? За счет чего организация

наращивает собственный капитал?

7. В каких формах бухгалтерской отчетности отражается собственный капитал в

разрезе своих составляющих?

8. Какова структура Отчета об изменениях

капитала?

9. Каковы аналитические возможности Отчета об изменениях капитала? Что можно по нему проанализировать?

10. Ha формирование каких активов преимущественно направляется собственный капитал?

11. Перечислите основные факторы роста (уменьшения) собственного капитала.

12. Что включает в себя анализ структуры собственного капитала?

13. Что включает себя анализ динамики собственного капитала?

14. Какие коэффициенты рассчитываются при анализе движения собственного капитала?

15. Какие показатели используются при оценке эффективности использования собственного

капитала? Как они рассчитываются?

16.Как рассчитывается коэффициент устойчивости экономического роста

организации? Что показывает?

17. Что такое чистые активы организации? Каков порядок их расчета?

18. Перечислите основные факторы увеличения (снижения) чистых активов организации.

19. Раскройте методику анализа чистых активов.

20. Как рассчитывается коэффициент оборачиваемости чистых активов?

Источник литературы

Грачева Н.А. Основы анализа бухгалтерской отчетности : учебное пособие/ Н.А. Грачева, О.А. Полищук; под общ.ред. Н.А. Грачевой. - Москва: ИНФРА-М, 2024. - 220 с.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.