Поделиться

ЛЕКЦИЯ 5

Профессиональный модуль 04 «Составление и использование бухгалтерской (финансовой) отчетности».

МДК 04.01 «Технология составления бухгалтерской отчетности»

Тема - Бухгалтерский баланс

План

1. Понятие баланса

2. Функции баланса

3. Изменения, вызываемые в балансе процессами хозяйственной жизни

4. Виды бухгалтерских балансов

5. Структура бухгалтерского баланса

6. Требования, предъявляемые к балансу

7. Подготовительные бухгалтерские процедуры перед составлением баланса

8. Технология раскрытия информации об объектах в балансе

8.1. Актив баланса

8.2. Пассив баланса

9. Технология составления бухгалтерского баланса в условиях реорганизации

10. Технология составления ликвидационного бухгалтерского баланса

1. Понятие баланса

Термин «баланс» (лат. bis - «дважды» и lanx - «чаша весов») происходит от понятия «двучашие» и означает трактовку символа равновесия, равенства. В экономической науке он используется в качестве терминологического аппарата отражения системы интервальных показателей, характеризующих источники образования каких-либо ресурсов и направления их использования за определенный период (интервал) времени. Примером могут служить баланс производства и распределения валового внутреннего продукта, материальные балансы по видам ресурсов, баланс трудовых ресурсов, баланс денежных доходов и расходов государства (федеральный бюджет) и др.

Балансовый метод раскрытия экономической информации в виде двусторонних таблиц с равными итогами широко используется в планировании, учете и анализе.

Балансы применяют в планировании и прогнозировании развития определенных направлений экономики, производства организациями отдельных видов материалов, продуктов, движения денежных и трудовых ресурсов. Балансы используют при проведении факторного анализа в процессе выявления детерминированных зависимостей, при проведении сравнительного анализа планового и отчетного товарных запасов при расчетах отклонений и определении влияния на них изменений запасов на начало и конец отчетного периода, объема поступления товаров, величин недокументированного расхода. В такого рода балансах может и не быть равенства итогов. К примеру, превышение экспорта над импортом рассматривается как активный вид баланса, и напротив, перевес импорта над экспортом приводит к пассивному виду.

В отличие от плановых и аналитических балансов в бухгалтерском балансе представлена система моментных показателей, сгруппированных в одной его части по составу и размещению имущества (актив), а в другой - по источникам формирования (пассив). Это важнейшее свойство бухгалтерского баланса, которое обеспечивает постоянное равенство общего итога актива и пассива.

В бухгалтерском учете термин «баланс» имеет двоякий смысл:

1) итоги записей сальдо и оборотов аналитических счетов, открытых к синтетическому счету, равны его итогу сальдо и оборотов, обязательность равенства записей по дебету и кредиту синтетических счетов, равенство актива и пассива бухгалтерского баланса;

2) самостоятельная отчетная единица, раскрывающая в денежной оценке состояние средств организации и имеющая в качестве дополнений и пояснений все остальные формы отчетности, совокупность которых представляет собой бухгалтерский отчет.

Само понятие «баланс» в бухгалтерском учете используется приблизительно 600 лет. Ссылаясь на труды Ривера, Я.В. Соколов в своем труде «История развития бухгалтерского учета» относит появление термина к концу XIV началу ХѴ вв., в частности, отмечается его применение к финансовым отчетам 1427 г. Однако следует обратить внимание на то, были ли финансовые отчеты того времени балансами в современном понимании их содержания.

Балансовое обобщение информации является одним из элементов метода бухгалтерского учета, который позволяет охарактеризовать имущественно-финансовое положение предприятия на определенную дату.

В отчетности оно представлено посредством бухгалтерского баланса, его содержанием и структурой.

Как элемент метода бухгалтерского учета, баланс подытоживает процедуру сбора, обработки бухгалтерских данных, систематизируя их единой системе показателей состояния средств и обязательств. Учетные процедуры предусматривают идентификацию объектов, их оценку, классификацию средств и обязательств, полную регистрацию фактов хозяйственной жизни организации, их накопление по классификационным признакам и раскрытие в бухгалтерском балансе.

Благодаря бухгалтерскому балансу заинтересованные пользователи имеют возможность оценить степень использования ресурсов, капитала, платежеспособность и финансовую устойчивость организации и тем самым удовлетворить свои информационные потребности. Степень информативности баланса определяется уровнем агрегирования учетных данных. При этом чем выше уровень агрегированности, тем менее детализирован баланс, и наоборот.

Сложность прочтения баланса зависит от количества строк актива и пассива, которые носят название статей баланса и раскрывают в денежном выражении величину отдельных видов имущества организации и источников их формирования. Историческая тенденция развития баланса заключалась в усложнении его структуры, увеличении количества статей. На современном этапе (последние 20 лет), напротив, происходит упрощение структуры баланса: число статей баланса уменьшилось приблизительно в 2 раза, остались без изменения горизонтальное расположение статей, равномерный состав статей актива и пассива.

2. Функции баланса

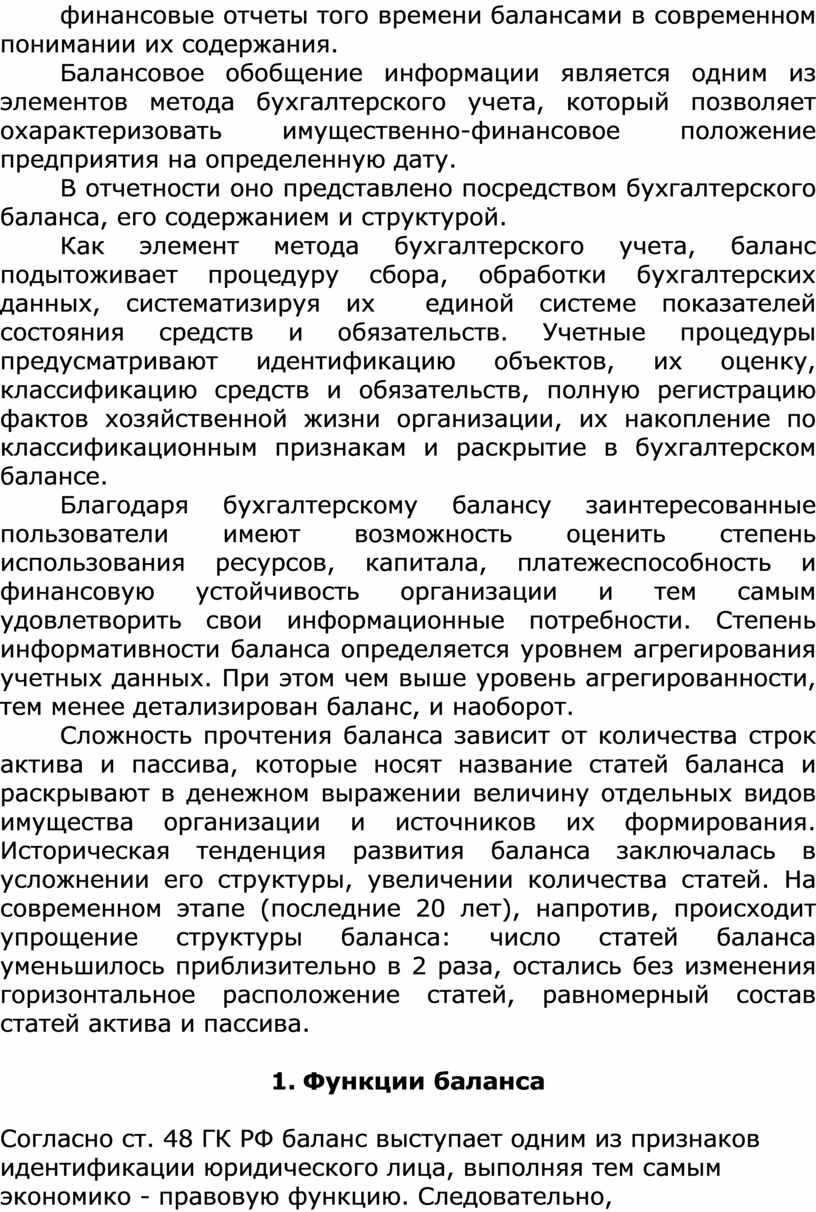

Согласно ст. 48 ГК РФ баланс выступает одним из признаков идентификации юридического лица, выполняя тем самым экономико - правовую функцию. Следовательно, экономико-правовая функция соответствует законодательному принципу бухгалтерского учета - имущественной обособленности организации (рис. 1).

Рис. 1. Основные функции баланса

Второй функцией бухгалтерского баланса выступает его способность информировать пользователей об имущественной массе организации, эффективности ее использования, о степени предпринимательского риска, то есть может ли организация рассчитаться по своим обязательствам перед третьими лицами (инвесторами, собственниками, поставщиками и т.д.).

Учетная функция характеризуется специфическим подходом к бухгалтерскому учету и балансовому методу. Основная его идея заключается в полноте отражения всех хозяйственных операций. Следовательно, в балансе должны найти отражение все изменения, происходящие со средствами и обязательствами.

Оценочная функция баланса предполагает обеспечение информацией о финансовых результатах деятельности в виде наращения собственного капитала за отчетный период, на основании которых можно прогнозировать возможности приумножения материальных и денежных ресурсов. В бухгалтерском балансе финансовый результат представлен в качестве нераспределенной прибыли, то есть за исключением налогов и других расходов за счет прибыли организации. Следовательно, в бухгалтерском балансе раскрыта не бухгалтерская прибыль как разница между доходами и расходами, а ее чистый результат как наращенный собственный капитал.

Контрольная функция состоит в возможности организовать систему контроля и регулирования на базе данных бухгалтерского учета и бухгалтерского баланса.

3. Изменения, вызываемые в балансе процессами хозяйственной жизни

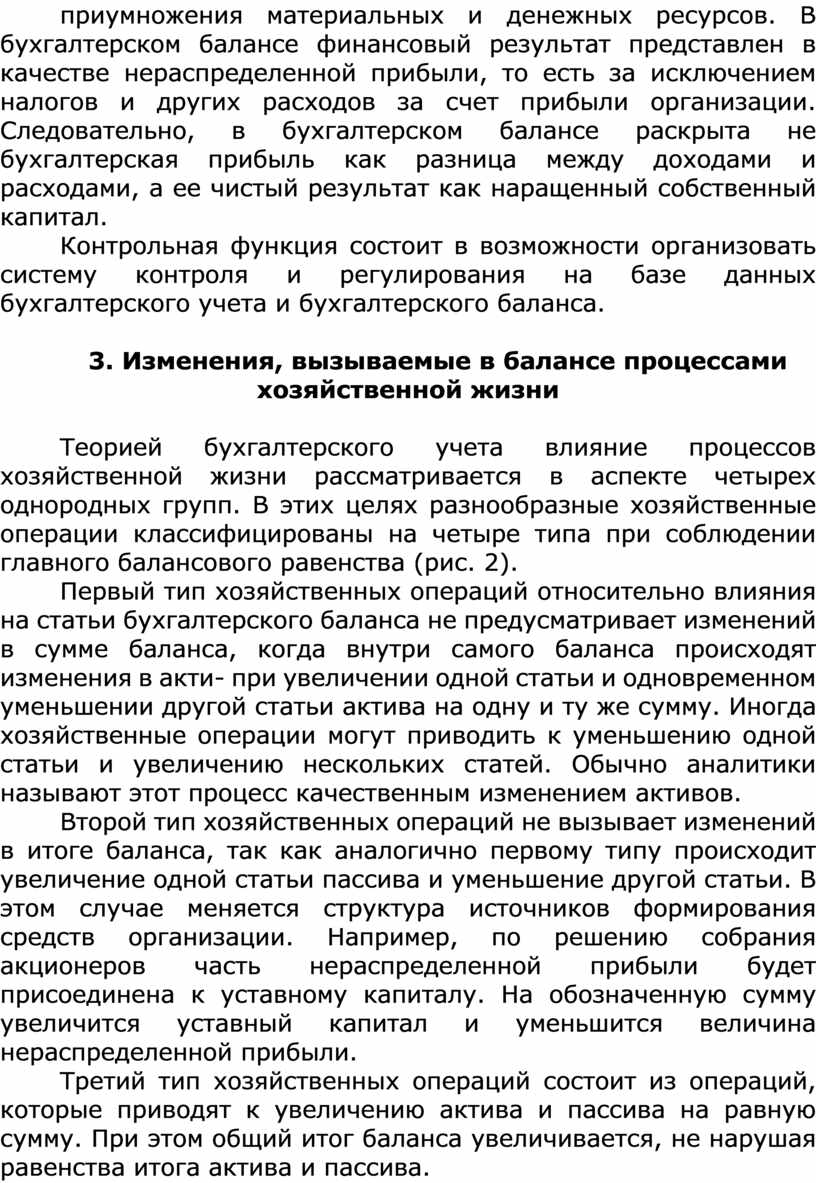

Теорией бухгалтерского учета влияние процессов хозяйственной жизни рассматривается в аспекте четырех однородных групп. В этих целях разнообразные хозяйственные операции классифицированы на четыре типа при соблюдении главного балансового равенства (рис. 2).

Первый тип хозяйственных операций относительно влияния на статьи бухгалтерского баланса не предусматривает изменений в сумме баланса, когда внутри самого баланса происходят изменения в акти- при увеличении одной статьи и одновременном уменьшении другой статьи актива на одну и ту же сумму. Иногда хозяйственные операции могут приводить к уменьшению одной статьи и увеличению нескольких статей. Обычно аналитики называют этот процесс качественным изменением активов.

Второй тип хозяйственных операций не вызывает изменений в итоге баланса, так как аналогично первому типу происходит увеличение одной статьи пассива и уменьшение другой статьи. В этом случае меняется структура источников формирования средств организации. Например, по решению собрания акционеров часть нераспределенной прибыли будет присоединена к уставному капиталу. На обозначенную сумму увеличится уставный капитал и уменьшится величина нераспределенной прибыли.

Третий тип хозяйственных операций состоит из операций, которые приводят к увеличению актива и пассива на равную сумму. При этом общий итог баланса увеличивается, не нарушая равенства итога актива и пассива.

К четвертому типу хозяйственных операций относительно влиянияна статьи баланса относят такие операции, которые приводят к уменьшению общего итога баланса. Как в предыдущем случае, равенство актива и пассива не нарушается, так как уменьшается статья актива и одновременно уменьшается на равную сумму статья пассива.

Рис. 2. Классификация хозяйственных операций

4.Виды бухгалтерских балансов

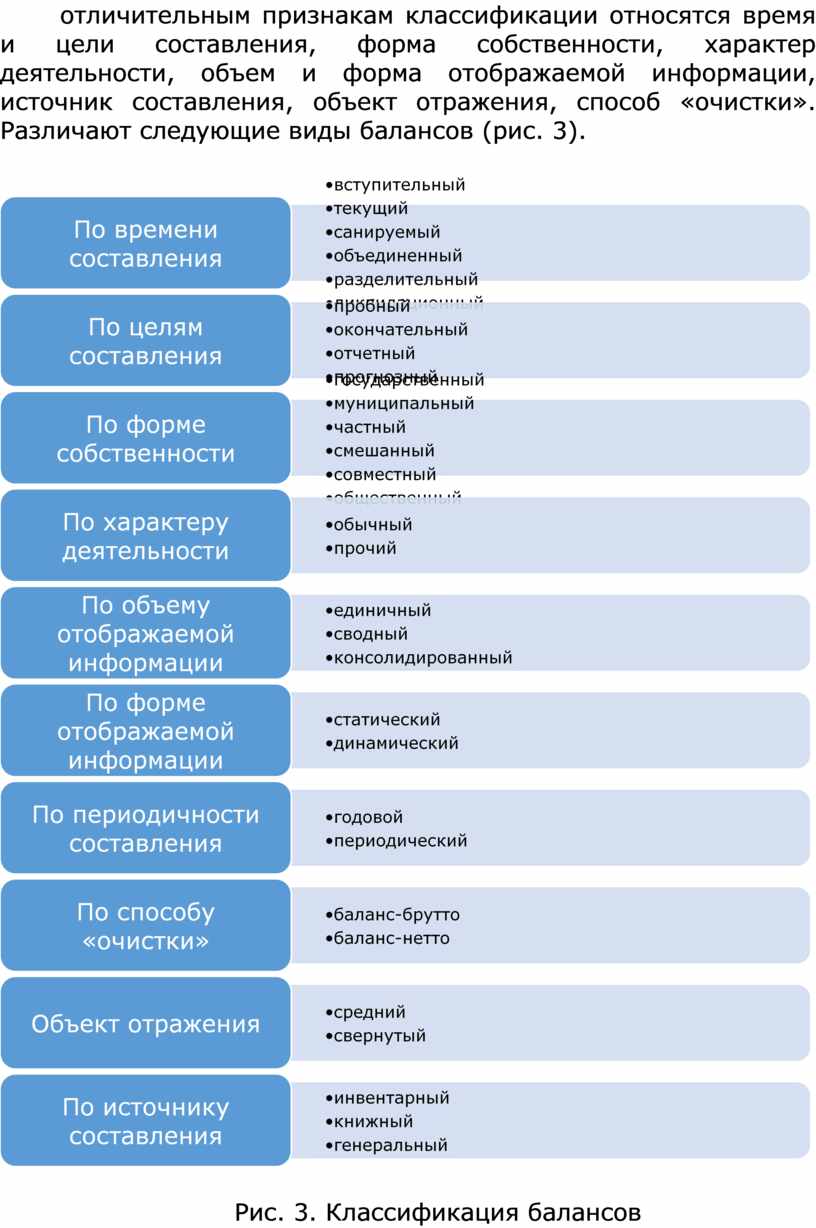

Учетная практика различает несколько видов балансов в зависимости от функциональных назначений. К основным отличительным признакам классификации относятся время и цели составления, форма собственности, характер деятельности, объем и форма отображаемой информации, источник составления, объект отражения, способ «очистки». Различают следующие виды балансов (рис. 3).

Рис. 3. Классификация балансов

По времени составления балансы бывают вступительными, текущими, санируемыми, объединенными, разделительными, ликвидационными. Составлением вступительного баланса открывается ведение бухгалтерского учета, поскольку его составляют на момент возникновения организации. Баланс определяет сумму ценностей, с которыми организация начинает свою деятельность. В активе такого баланса отражается состав имущества предприятия, полученного при его организации, а в пассиве - источники его возникновения. Обычно перед составлением вступительного баланса проводятся инвентаризация и оценка имеющегося имущества.

Текущие балансы составляют периодически в течение всего времени существования организации. Они подразделяются на входящие, текущие и исходящие. Начальный баланс формируется на начало отчетного года, заключительный - на конец года. Заключительный баланс на конец отчетного года является начальным балансом следующего года. Заключительный баланс отчетный документ о производственно-финансовой деятельности предприятия за определенный период времени. Заключительный баланс составляется на основе проверенных бухгалтерских записей.

Промежуточный баланс может быть сформирован в период между началом и концом отчетного года и имеет существенные отличия от начального и заключительного. Так, промежуточные балансы составляются по мере необходимости (например, по требованиям третьих лиц) на основании текущего бухгалтерского учета, не подтверждаются другими видами отчетности, не требуют проведения инвентаризации статей баланса.

Санируемые балансы составляют, когда организация приближается к банкротству до окончания отчетного периода, чтобы определить реальное состояние дел в организации. Перед организацией стоит выбор: ликвидироваться путем объявления о банкротстве либо получить отсрочку платежей от кредиторов. Составление санируемого баланса требует обязательного проведения полной инвентаризации, нередко уценки статей баланса.

Объединенный баланс составляют при объединении (слиянии) нескольких хозяйственных субъектов в одно юридическое лицо или при присоединении одной или нескольких структурных единиц к данной организации. Вступительный баланс новой организации будет являться объединенным балансом. Основой его формирования будут ликвидационные балансы сливающихся организаций.

Разделительный баланс составляется при разделении крупного юридического лица на несколько самостоятельных хозяйствующих субъектов или при выделении из единого баланса некоторой доли капитала в качестве вклада в уставный капитал новой, создаваемой организации.

Ликвидационный баланс составляют при ликвидации организации.

Он характеризует имущественное состояние предприятия на дату прекращения его существования как юридического лица. Ликвидационный баланс показывает величину и источники средств, а также состояние расчетов предприятия после окончания ликвидационного периода. Промежуточный ликвидационный баланс (в Российской Федерации) - баланс, содержащий состав имущества ликвидируемого юридического лица, перечень предъявленных кредиторами требований и результаты их рассмотрения. Ликвидационный баланс может иметь ограниченный перечень статей. С другой стороны, в ликвидационном балансе могут появляться специфические статьи, например «Деловая репутация». Промежуточный ликвидационный баланс составляется ликвидационной комиссией по результатам полной инвентаризации.

В соответствии с целями составления балансы бывают пробными, окончательными, отчетными и прогнозными. Пробный баланс - проверка правильности учета средств компании путем ежемесячного балансирования активов и пассивов. Окончательный баланс обычно составляется по требованию кредитной организации после завершения расчетов с кредиторами. Он содержит данные об итогах деятельности ликвидационной комиссии, в том числе о предъявленных претензиях.

Отчетный баланс содержит данные о финансовом положении и финансовых результатах на определенную дату. Прогнозные балансы составляют с учетом прогнозирования и планирования деятельности организации на перспективу. Прогнозный баланс может быть представлен в виде бюджета по балансовому листу (англ. Balance sheet), предназначенного для планирования и контроля движения всех активов и пассивов компании. Форма бюджета в общем случае аналогична форме бухгалтерского баланса.

По формам собственности различают балансы государственных, муниципальных, частных, смешанных, совместных и общественных организаций. Они различаются источниками формирования имущества.

Характер деятельности организации определяет особенности содержания баланса по обычному и прочим видам деятельности. Обычный вид деятельности соответствует уставу и уровню существенности, указанному в ПБУ 4/99, прочие виды деятельности могут быть выделены в отдельный баланс (транспортные услуги, банно-прачечное хозяйство и др.).

По источникам составления формируются балансы инвентарного, книжного и генерального вида. Инвентарные составляются только на основе проведения инвентаризации и составления инвентаризационной описи. Они имеют упрощенное содержание и составляются при организации новой корпорации на основе ранее существующего имущества или при изменении хозяйствующим объектом своей организационно-правовой формы. Книжные балансы составляются на основе только данных текущего бухгалтерского учета (книжных записей), без предварительной проверки их путем инвентаризации. Генеральный баланс формируется с использованием данных текущего бухгалтерского учета и инвентаризации. Считается, что этим обеспечивается реальность баланса.

Объем отражаемой информации позволяет подразделить балансы на единичные, сводные, консолидированные. Единичный баланс раскрывает деятельность одного предприятия. Сводный баланс составляют путем объединения отдельных заключительных балансов методом механического сложения сумм по статьям нескольких единичных балансов и подсчета общих итогов актива и пассива. Сводные балансы используются министерствами, ведомствами и концернами. Консолидированный баланс представляет собой объединение балансов организаций, юридически самостоятельных, но связанных экономическими отношениями. Он объединяет бухгалтерские балансы головной организации, ее зависимых и дочерних обществ. Консолидированный баланс сводная бухгалтерская отчетность о деятельности и финансовых результатах материнского и дочерних обществ в целом. Из консолидированного баланса исключается взаимный оборот дочерних компаний.

По объекту отражения балансы подразделяются на средние и свернутые. Они отличаются степенью детализации.

Периодичность составления как классификационный признак делит балансы на годовые и периодические. Годовой баланс является обязательным и представляется государственным органам. Периодический баланс составляют в целях оперативного управления финансовой устойчивостью или по требованиям кредитного органа.

По форме отражаемой информации балансы подразделяют на статические и динамические. Статические балансы составляют на основе моментных показателей о состоянии средств и источниках их образования, рассчитанных на определенную дату. Динамические балансы составляют как на определенную дату, так и в движении - в виде интервальных показателей (оборотов за отчетный период), например оборотно-сальдовый баланс, шахматный оборотный баланс. Оборотный баланс - бухгалтерский баланс, который содержит данные о движении имущества (дебетовые и кредитовые обороты) за отчетный период, а также об остатках средств и источников образования имущества на начало и конец периода. Оборотный баланс используется в качестве промежуточного рабочего документа при составлении вступительного, заключительного и ликвидационного балансов. Сальдовый баланс - бухгалтерский баланс, который характеризует имущество хозяйствующего субъекта и источники образования имущества по состоянию на определенную дату в денежной оценке. Сальдовый баланс составляется путем подсчета остатков по счетам. Сводно-консолидированный баланс - бухгалтерский баланс, который составляется путем объединения балансов юридически самостоятельных предприятий, взаимосвязанных между собой экономически. Такие балансы используются холдинговыми компаниями.

По способу «очистки» бухгалтерские балансы разделены на балансы-брутто и балансы-нетто. Баланс-брутто - бухгалтерский баланс, который включает в себя регулирующие статьи: амортизация основных средств, нематериальных активов и др. Баланс-брутто используется для научных исследований и совершенствования информационных функций баланса.

Баланс-нетто - бухгалтерский баланс без регулирующих статей, то есть проведена «очистка». Баланс нетто позволяет определить реальную стоимость имущества предприятия.

Помимо классического бухгалтерского баланса различают баланс доходов и расходов предприятия - финансово - экономический документ, самостоятельно разрабатываемый предприятием на год или квартал с целью обеспечить сбалансированность и согласованность движения материальных и финансовых ресурсов, производственное и социальное развитие предприятия, наиболее полно удовлетворить интересы коллектива. Баланс доходов и расходов характеризует финансовые взаимоотношения предприятия с кредиторами, содержит расчет доходов, расходов, платежей в бюджет, распределения чистой прибыли, формирования фондов и резервов предприятия.

5. Структура бухгалтерского баланса

Бухгалтерский баланс является основной формой в составе годового отчета. Структура бухгалтерского баланса зависит от задач, который ставит перед собой составитель отчета. С этих позиций построение баланса начинается с определения влияния следующих частей элемента метода бухгалтерского учета (рис. 4).

|

|||

|

|||

|

|||

Рис. 4. Основы построения структуры баланса

Далее устанавливается перечень задач составителя: оценка платежеспособности организации, рентабельности использования имущества и капитала, эффективности структуры имущества.

В данных определениях просматривается аналитическая способность баланса служить источником финансового анализа состояния и изменений платежеспособности организации (решение первой задачи), анализа рентабельности деятельности организации (решение второй задачи), установления оптимальной структуры актива (решение третьей задачи).

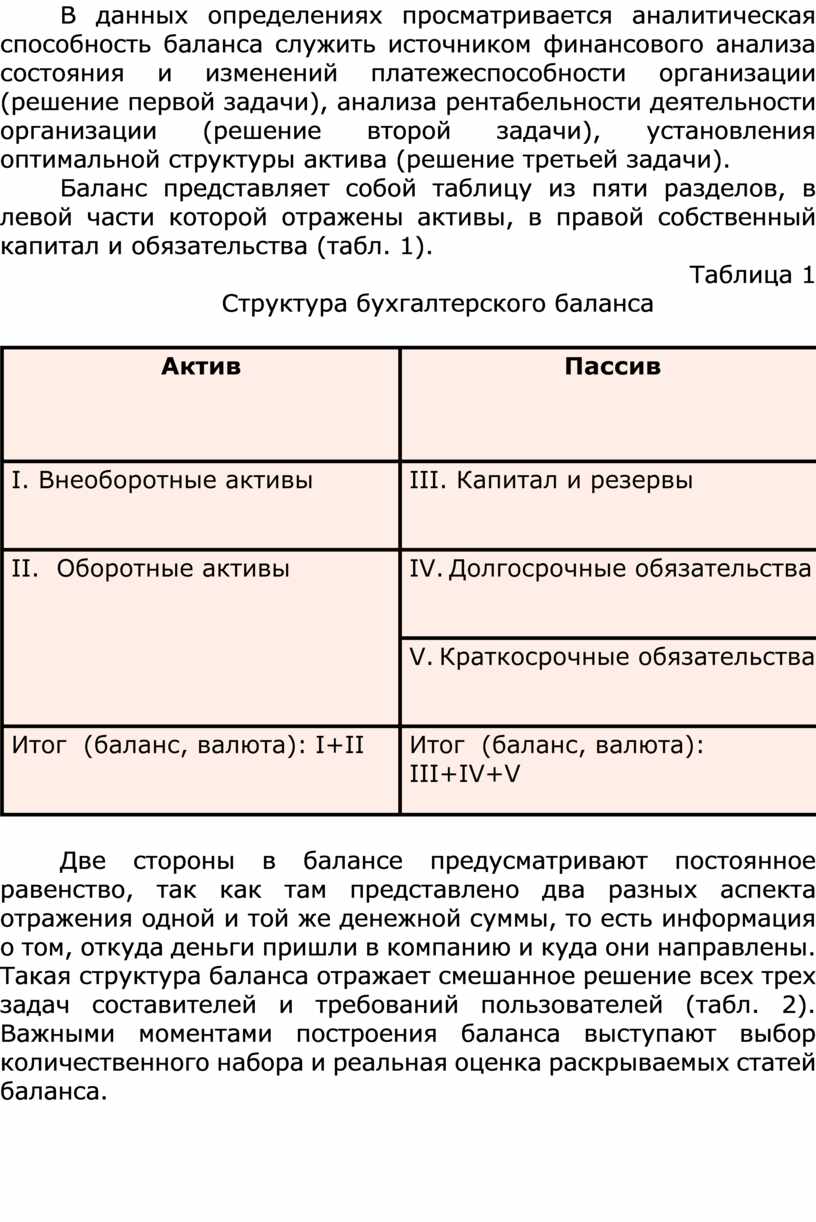

Баланс представляет собой таблицу из пяти разделов, в левой части которой отражены активы, в правой собственный капитал и обязательства (табл. 1).

Таблица 1

Структура бухгалтерского баланса

|

Актив |

Пассив |

|

I. Внеоборотные активы |

III. Капитал и резервы |

|

II. Оборотные активы |

IV. Долгосрочные обязательства |

|

V. Краткосрочные обязательства |

|

|

Итог (баланс, валюта): I+II |

Итог (баланс, валюта): III+IV+V |

Две стороны в балансе предусматривают постоянное равенство, так как там представлено два разных аспекта отражения одной и той же денежной суммы, то есть информация о том, откуда деньги пришли в компанию и куда они направлены. Такая структура баланса отражает смешанное решение всех трех задач составителей и требований пользователей (табл. 2). Важными моментами построения баланса выступают выбор количественного набора и реальная оценка раскрываемых статей баланса.

Таблица 2

Целевая структура баланса

|

Актив |

Пассив |

|

Использование капитала Направления вложений и использования средств |

Источники капитала Направления и источники поступления средств |

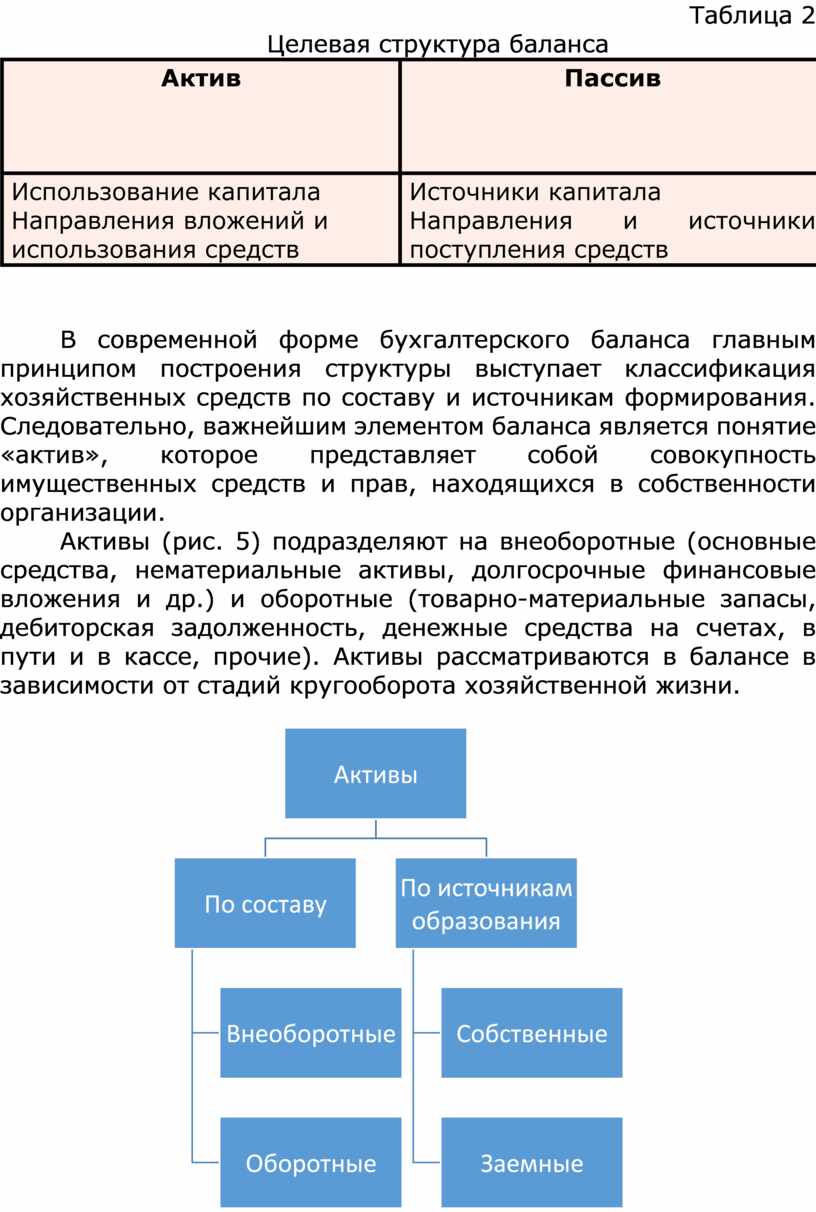

В современной форме бухгалтерского баланса главным принципом построения структуры выступает классификация хозяйственных средств по составу и источникам формирования. Следовательно, важнейшим элементом баланса является понятие «актив», которое представляет собой совокупность имущественных средств и прав, находящихся в собственности организации.

Активы (рис. 5) подразделяют на внеоборотные (основные средства, нематериальные активы, долгосрочные финансовые вложения и др.) и оборотные (товарно-материальные запасы, дебиторская задолженность, денежные средства на счетах, в пути и в кассе, прочие). Активы рассматриваются в балансе в зависимости от стадий кругооборота хозяйственной жизни.

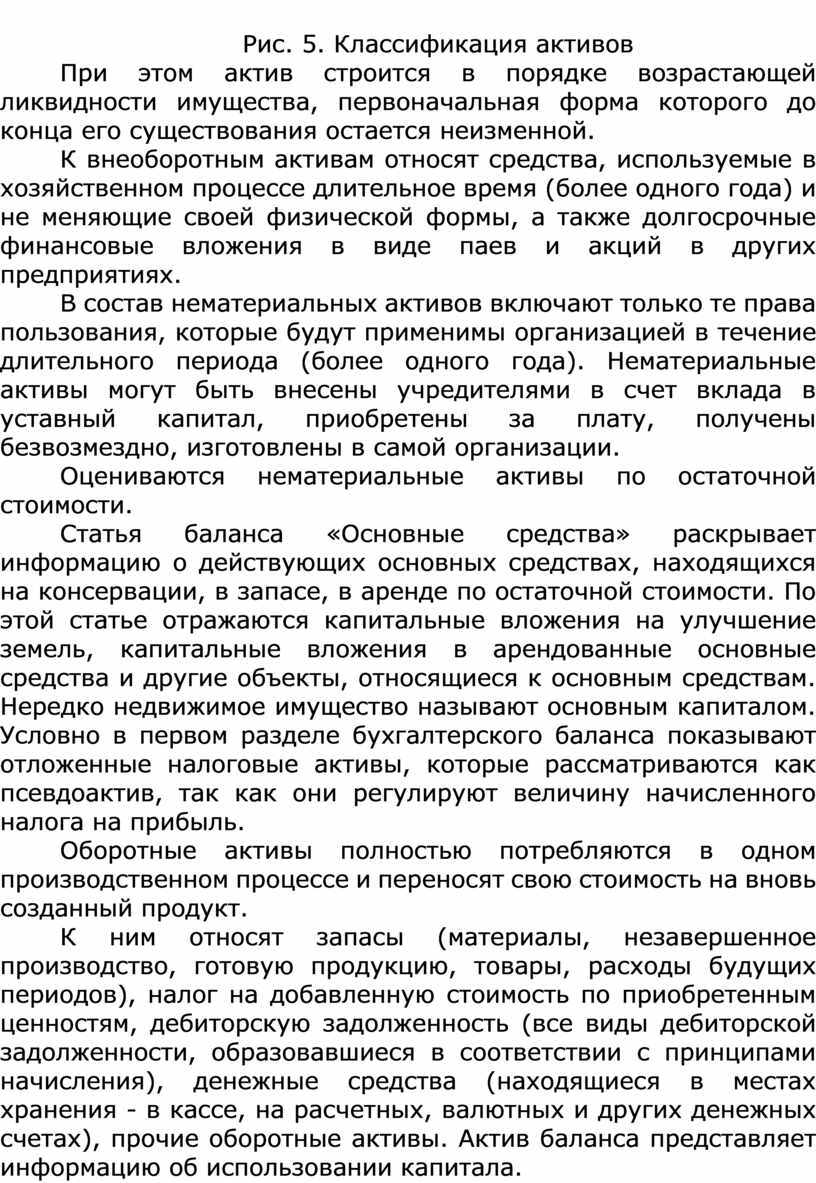

Рис. 5. Классификация активов

При этом актив строится в порядке возрастающей ликвидности имущества, первоначальная форма которого до конца его существования остается неизменной.

К внеоборотным активам относят средства, используемые в хозяйственном процессе длительное время (более одного года) и не меняющие своей физической формы, а также долгосрочные финансовые вложения в виде паев и акций в других предприятиях.

В состав нематериальных активов включают только те права пользования, которые будут применимы организацией в течение длительного периода (более одного года). Нематериальные активы могут быть внесены учредителями в счет вклада в уставный капитал, приобретены за плату, получены безвозмездно, изготовлены в самой организации.

Оцениваются нематериальные активы по остаточной стоимости.

Статья баланса «Основные средства» раскрывает информацию о действующих основных средствах, находящихся на консервации, в запасе, в аренде по остаточной стоимости. По этой статье отражаются капитальные вложения на улучшение земель, капитальные вложения в арендованные основные средства и другие объекты, относящиеся к основным средствам. Нередко недвижимое имущество называют основным капиталом. Условно в первом разделе бухгалтерского баланса показывают отложенные налоговые активы, которые рассматриваются как псевдоактив, так как они регулируют величину начисленного налога на прибыль.

Оборотные активы полностью потребляются в одном производственном процессе и переносят свою стоимость на вновь созданный продукт.

К ним относят запасы (материалы, незавершенное производство, готовую продукцию, товары, расходы будущих периодов), налог на добавленную стоимость по приобретенным ценностям, дебиторскую задолженность (все виды дебиторской задолженности, образовавшиеся в соответствии с принципами начисления), денежные средства (находящиеся в местах хранения - в кассе, на расчетных, валютных и других денежных счетах), прочие оборотные активы. Актив баланса представляет информацию об использовании капитала.

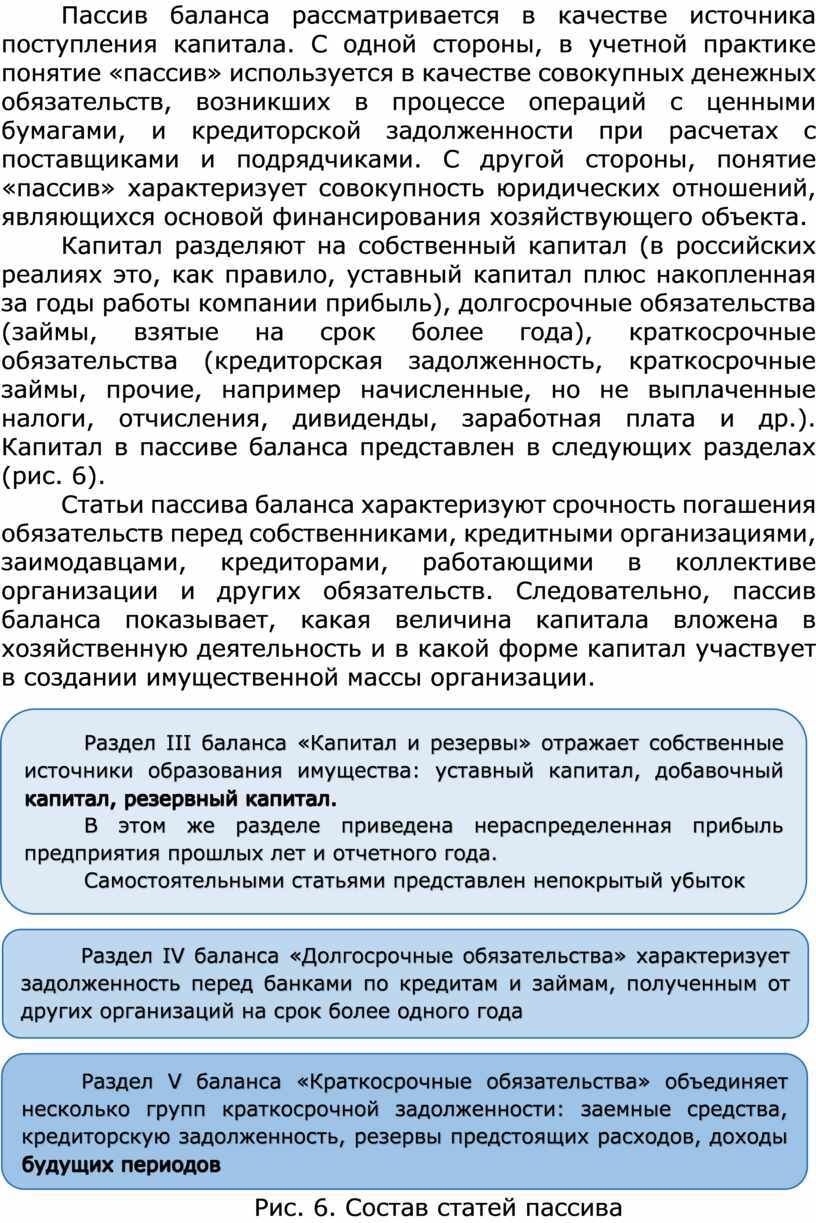

Пассив баланса рассматривается в качестве источника поступления капитала. С одной стороны, в учетной практике понятие «пассив» используется в качестве совокупных денежных обязательств, возникших в процессе операций с ценными бумагами, и кредиторской задолженности при расчетах с поставщиками и подрядчиками. С другой стороны, понятие «пассив» характеризует совокупность юридических отношений, являющихся основой финансирования хозяйствующего объекта.

Капитал разделяют на собственный капитал (в российских реалиях это, как правило, уставный капитал плюс накопленная за годы работы компании прибыль), долгосрочные обязательства (займы, взятые на срок более года), краткосрочные обязательства (кредиторская задолженность, краткосрочные займы, прочие, например начисленные, но не выплаченные налоги, отчисления, дивиденды, заработная плата и др.). Капитал в пассиве баланса представлен в следующих разделах (рис. 6).

Статьи пассива баланса характеризуют срочность погашения обязательств перед собственниками, кредитными организациями, заимодавцами, кредиторами, работающими в коллективе организации и других обязательств. Следовательно, пассив баланса показывает, какая величина капитала вложена в хозяйственную деятельность и в какой форме капитал участвует в создании имущественной массы организации.

|

|||

|

|||

|

|||

Рис. 6. Состав статей пассива

6.Требования, предъявляемые к балансу

Деятельность организации в условиях рыночной экономки значительно расширяет круг пользователей информации, содержащийся в балансе. В современных условиях организации посредством баланса представляют информацию внешним и внутренним пользователям. Здесь особая роль отводится собственникам, их интересам и требованиям к бухгалтерской информации (рис. 7).

Требования достоверности баланса предполагает правдивое отражение в балансе финансового положения организации, реального уровня платежеспособности и окончательного финансового результата в виде нераспределенной прибыли или непокрытого убытка. Требование достоверности баланса обеспечивается комплексом учетных процедур подготовки к составлению годовой отчетности. К ним относятся:

• документальная обоснованность баланса;

• обоснованность бухгалтерского баланса расчетами;

• обоснованность баланса инвентаризацией.

Реальность показателей баланса оценивается пользователями в случаях, если они не содержат существенных ошибок и объективно отражают факты хозяйственной жизни обычного вида деятельности, характерного для данной корпорации. Главным требованием к балансу выступает наличие соответствия оценок его статей действительности. Реальность баланса означает его приемлемость для принятия управленческих решений краткосрочного и долгосрочного периода посредством выявления тенденций в финансовом положении организации (объективные, субъективные и книжные оценки).

Требование преемственности заключается в правилах, когда каждый последующий баланс вытекает из предыдущего. Например, заключительный баланс отчетного года служит при определенных условиях начальным балансом года, следующего за отчетным. Исполнение этого требования соответствует возможности пользователей сравнивать показатели баланса за разные периоды времени. В частности, современный баланс имеет данные по показателям финансового положения и платежеспособности за два года. Преемственность показателей реализуется постоянством учетной политики и методами оценки статей баланса. Изменение принятой учетной политики по сравнению с предыдущим годом находит свое объяснение в пояснительной записке и подтверждается расчетами результатов изменений.

Рис. 7. Основные требования внешних пользователей

Единство как одно из требований к балансу основано на единых принципах учета и оценки. Требование подтверждается единством отчета о финансовых результатах, отчета о движении денежных средств, а также соответствующими расчетами и оценочными процедурами, обеспечивающими единство показателей, сформированных в рамках бухгалтерского учета и раскрытых в бухгалтерской отчетности. Например, учет основных средств организуется по первоначальной или восстановительной стоимости, а в балансе они раскрываются по остаточной стоимости, в пояснениях к балансу и отчету о финансовых результатах показана накопленная амортизация, благодаря этому сохраняется методика взаимной увязки показателей трех форм отчетности. Проверка требования единства проводится корректировкой первоначальной стоимости основных средств на сумму накопленной амортизации.

Во всех филиалах и представительствах учет строится по единой учетной политике. В противном случае сводный баланс не будет реальным, поскольку он будет суммировать разнородные по своему составу и оценке показатели.

Требование ясности основано на возможности прочтения баланса и своевременности информации. Доступность понимания имеет отношение как к лицам, составляющим баланс, так и к лицам, его читающим. Детализация статей баланса зависит от собственника и характеризуется степенью агрегирования (наличие регулирующих статей, суммирование нескольких статей в одну и т.п.).

Информация является своевременной, если она способна оптимальным образом удовлетворять потребности пользователей, связанные с принятием решений, то есть оказывать влияние на принятие решений пользователями, используя результаты прошлых, настоящих или будущих событий. В балансе не допускаются исправления и подчистки. Баланс, составленный с отступлениями от этих требований, называется искаженным. Если организация в пояснительной записке дает пояснения о наличии искажений, то баланс считается реальным, а его данные - достоверными.

7.Подготовительные бухгалтерские процедуры перед составлением баланса

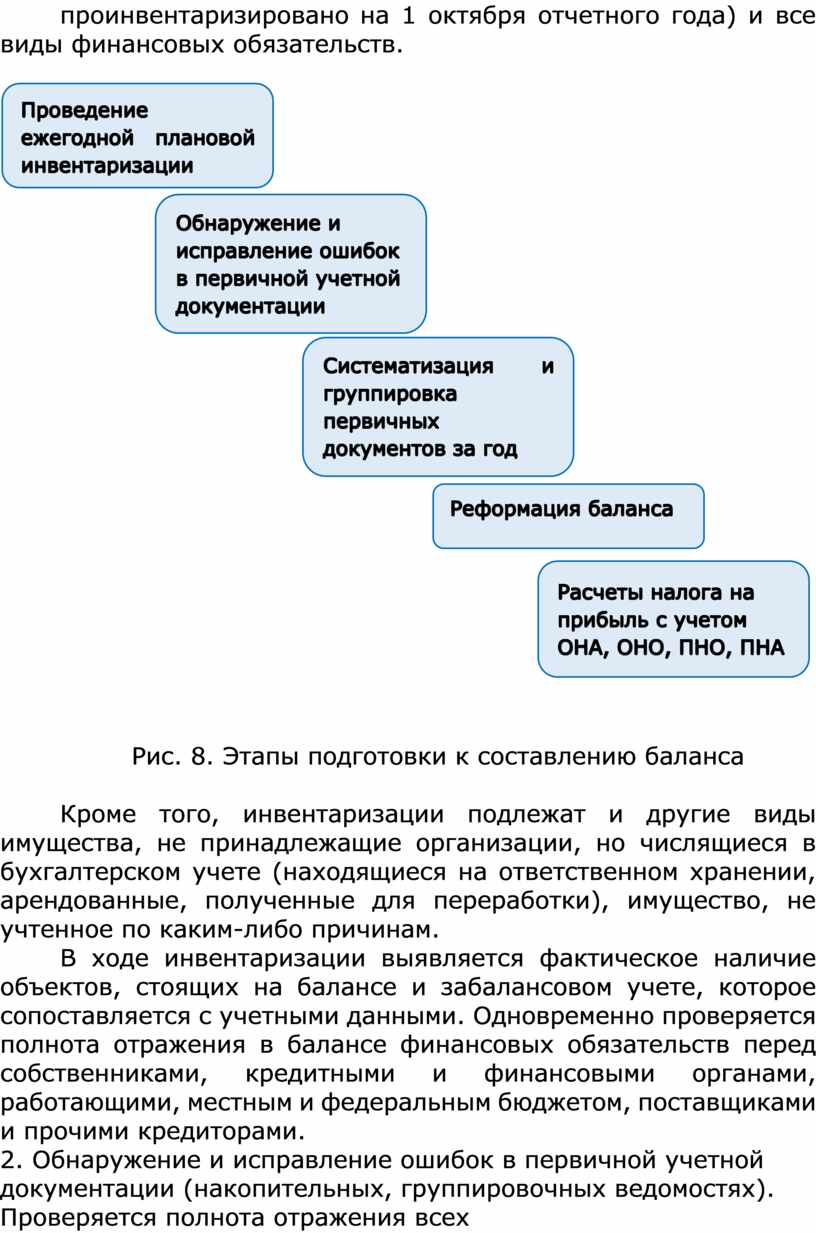

Формированию бухгалтерского баланса в составе годовой отчетности предшествуют следующие этапы подготовительной работы (рис. 8).

1. Проведение ежегодной плановой инвентаризации всех статей баланса согласно ст. 12 Закона о бухгалтерском учете. По результатам инвентаризации проводят корректирующие записи остатков по счетам в Главной книге. Непременной инвентаризации подлежит полностью все имущество организации независимо от его места нахождения (за исключением того имущества, которое было проинвентаризировано на 1 октября отчетного года) и все виды финансовых обязательств.

|

|||||||||

|

|||||||||

|

|||||||||

|

|||||||||

|

|||||||||

Рис. 8. Этапы подготовки к составлению баланса

Кроме того, инвентаризации подлежат и другие виды имущества, не принадлежащие организации, но числящиеся в бухгалтерском учете (находящиеся на ответственном хранении, арендованные, полученные для переработки), имущество, не учтенное по каким-либо причинам.

В ходе инвентаризации выявляется фактическое наличие объектов, стоящих на балансе и забалансовом учете, которое сопоставляется с учетными данными. Одновременно проверяется полнота отражения в балансе финансовых обязательств перед собственниками, кредитными и финансовыми органами, работающими, местным и федеральным бюджетом, поставщиками и прочими кредиторами.

2. Обнаружение и исправление ошибок в первичной учетной документации (накопительных, группировочных ведомостях). Проверяется полнота отражения всех хозяйственных операций и результатов инвентаризации. Первичные документы должны быть составлены в момент совершения операции или по мере ее окончания. Допущенные ошибки исправляются, за исключением кассовых и банковских документов, где исправления не допускаются. Утраченные документы восстанавливаются, неверно оформленные - переоформляются.

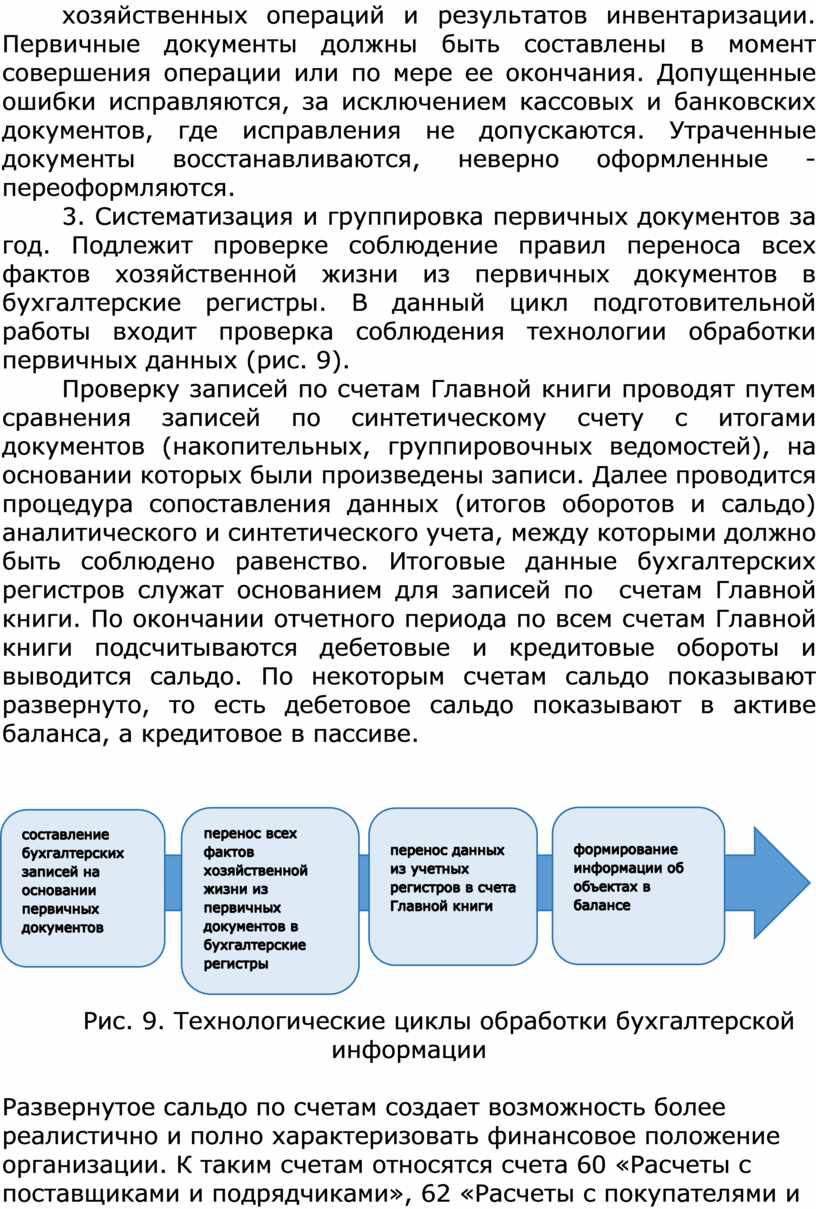

3. Систематизация и группировка первичных документов за год. Подлежит проверке соблюдение правил переноса всех фактов хозяйственной жизни из первичных документов в бухгалтерские регистры. В данный цикл подготовительной работы входит проверка соблюдения технологии обработки первичных данных (рис. 9).

Проверку записей по счетам Главной книги проводят путем сравнения записей по синтетическому счету с итогами документов (накопительных, группировочных ведомостей), на основании которых были произведены записи. Далее проводится процедура сопоставления данных (итогов оборотов и сальдо) аналитического и синтетического учета, между которыми должно быть соблюдено равенство. Итоговые данные бухгалтерских регистров служат основанием для записей по счетам Главной книги. По окончании отчетного периода по всем счетам Главной книги подсчитываются дебетовые и кредитовые обороты и выводится сальдо. По некоторым счетам сальдо показывают развернуто, то есть дебетовое сальдо показывают в активе баланса, а кредитовое в пассиве.

Рис. 9. Технологические циклы обработки бухгалтерской информации

Развернутое сальдо по счетам создает возможность более реалистично и полно характеризовать финансовое положение организации. К таким счетам относятся счета 60 «Расчеты с поставщиками и подрядчиками», 62 «Расчеты с покупателями и заказчиками», 68 «Расчеты по налогам и сборам», 71 «Расчеты с подотчетными лицами», 75 «Расчеты с учредителями», 76 «Расчеты с разными дебиторами и кредиторами».

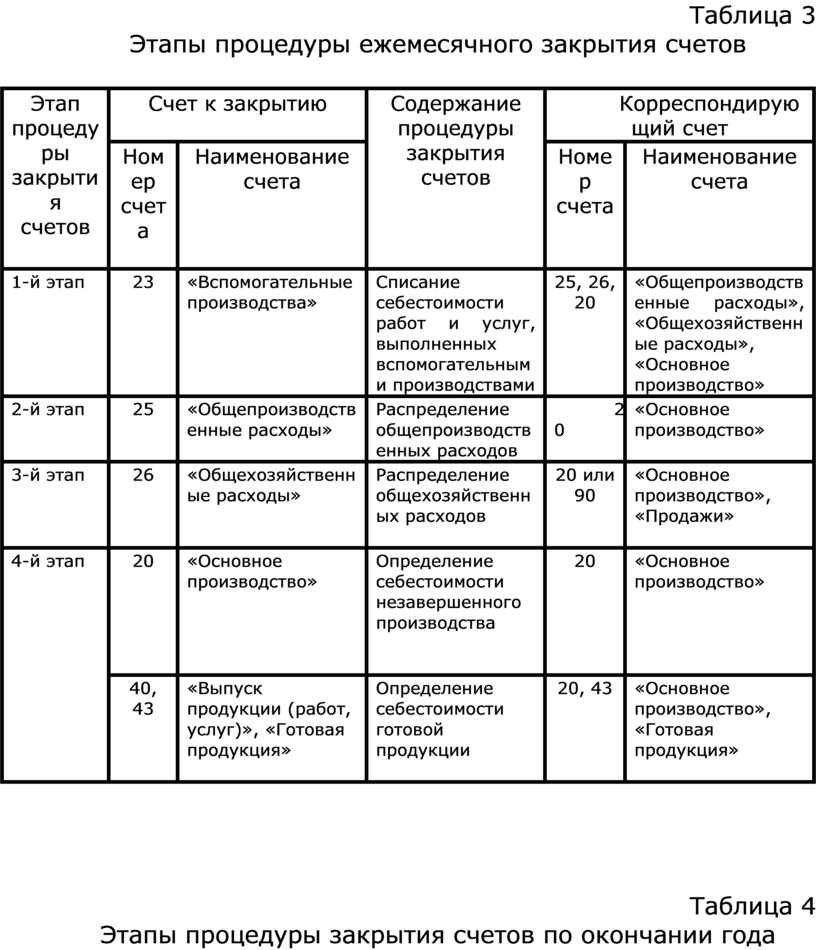

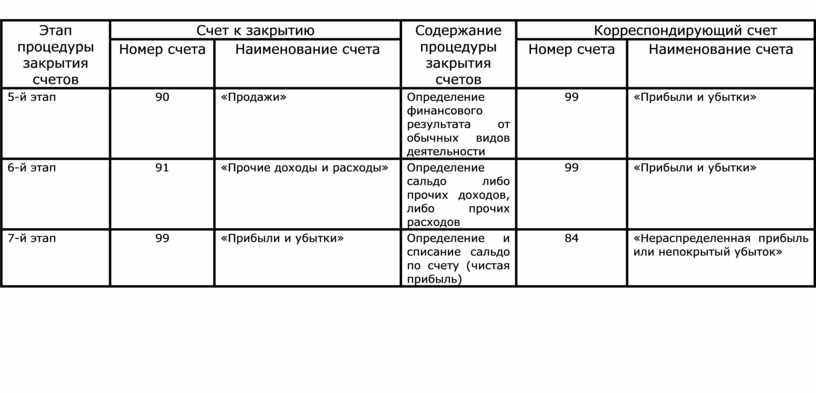

4. Реформация баланса предусматривает, в свою очередь, несколько этапов последовательного проведения сложных процедур закрытия счетов (табл. 3). Часть счетов закрывается ежемесячно.

Прежде всего, это относится к счетам 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 28 «Брак в производстве», 40 «Выпуск продукции (работ, услуг)», 94 «Недостачи и потери от порчи ценностей». Другая часть счетов закрывается один раз в конце года (табл. 4).

Таблица 3

Этапы процедуры ежемесячного закрытия счетов

|

Этап процедуры закрытия счетов |

Счет к закрытию |

Содержание процедуры закрытия счетов |

Корреспондирующий счет |

||

|

Номер счета

|

Наименование счета |

Номер счета

|

Наименование счета |

||

|

1-й этап |

23 |

«Вспомогательные производства» |

Списание себестоимости работ и услуг, выполненных вспомогательными производствами |

25, 26, 20 |

«Общепроизводственные расходы», «Общехозяйственные расходы», «Основное производство» |

|

2-й этап

|

25 |

«Общепроизводственные расходы»

|

Распределение общепроизводственных расходов |

20

|

«Основное производство»

|

|

3-й этап |

26 |

«Общехозяйственные расходы» |

Распределение общехозяйственных расходов |

20 или 90 |

«Основное производство», «Продажи»

|

|

4-й этап

|

20 |

«Основное производство» |

Определение себестоимости незавершенного производства |

20 |

«Основное производство» |

|

40, 43 |

«Выпуск продукции (работ, услуг)», «Готовая продукция» |

Определение себестоимости готовой продукции |

20, 43 |

«Основное производство», «Готовая продукция»

|

|

Таблица 4

Этапы процедуры закрытия счетов по окончании года

|

Этап процедуры закрытия счетов |

Счет к закрытию |

Содержание процедуры закрытия счетов |

Корреспондирующий счет |

||

|

Номер счета

|

Наименование счета |

Номер счета

|

Наименование счета |

||

|

5-й этап |

90 |

«Продажи»

|

Определение финансового результата от обычных видов деятельности |

99 |

«Прибыли и убытки»

|

|

6-й этап

|

91 |

«Прочие доходы и расходы»

|

Определение сальдо либо прочих доходов, либо прочих расходов |

99 |

«Прибыли и убытки»

|

|

7-й этап |

99 |

«Прибыли и убытки» |

Определение и списание сальдо по счету (чистая прибыль) |

84 |

«Нераспределенная прибыль или непокрытый убыток» |

Это счета 90 «Продажи», 91 «Прочие доходы и расходы», 99 «Прибыли и убытки». В этом цикле подготовительных процедур большое значение приобретает проверка правильности определения себестоимости незавершенного производства, готовой продукции, уточнение распределения доходов и расходов между смежными отчетными периодами, проверка (уточнение) результатов переоценки имущественных статей баланса (основных средств, нематериальных активов, материалов, товаров, ценных бумаг и т.п.), контроль создания и списания оценочных резервов. Главным назначением реформации баланса является уточнение конечного финансового результата.

Отдельным и последним этапом подготовительных работ выступает проверка расчетов налога на прибыль с учетом отложенных налоговых активов, отложенных налоговых обязательств, постоянных налоговых активов и постоянных налоговых обязательств, текущего налога на прибыль с применением норм п. 23-25 ПБУ 18/02.

8.Технология раскрытия информации об объектах в балансе

Статьи баланса показывают величину имущества и обязательств предприятия на определенную дату. Статья баланса - отдельный вид средств (имущества) или источника (обязательств), показанный в балансе по отдельной позиции и выраженный отдельной суммой.

8.1. Актив баланса

Совокупность статей актива баланса показывает величину внеоборотных и оборотных средств, которыми обладает организация для осуществления уставной деятельности. По своей экономической сущности активы динамичны. В ходе хозяйственных процессов постоянно меняются величина активов и их структура. При этом стоимостное отражение объектов (хозяйственных средств) в активе баланса не совпадает со стоимостной оценкой средств, находящихся в распоряжении организации.

Так, основные средства оценены в балансе по остаточной стоимости, которая отличается от их текущей стоимости. Последняя определяется конъюнктурой рынка и не совпадает с остаточной стоимостью, которая рассчитывается в бухгалтерском учете. Остаточная стоимость зависит от метода начисления амортизации и характеризует величину стоимости основных средств, не включенных в себестоимость производимого продукта. Кроме того, в бухгалтерском учете по-разному рассчитывается первоначальная стоимость объектов, признанных основными средствами, величина которой определяется источником поступления.

Раздел I «Внеоборотные активы»

Первый раздел актива баланса предназначен для отражения объектов, срок службы и использования в практической деятельности организации которых превышает один год или длительность производственного цикла.

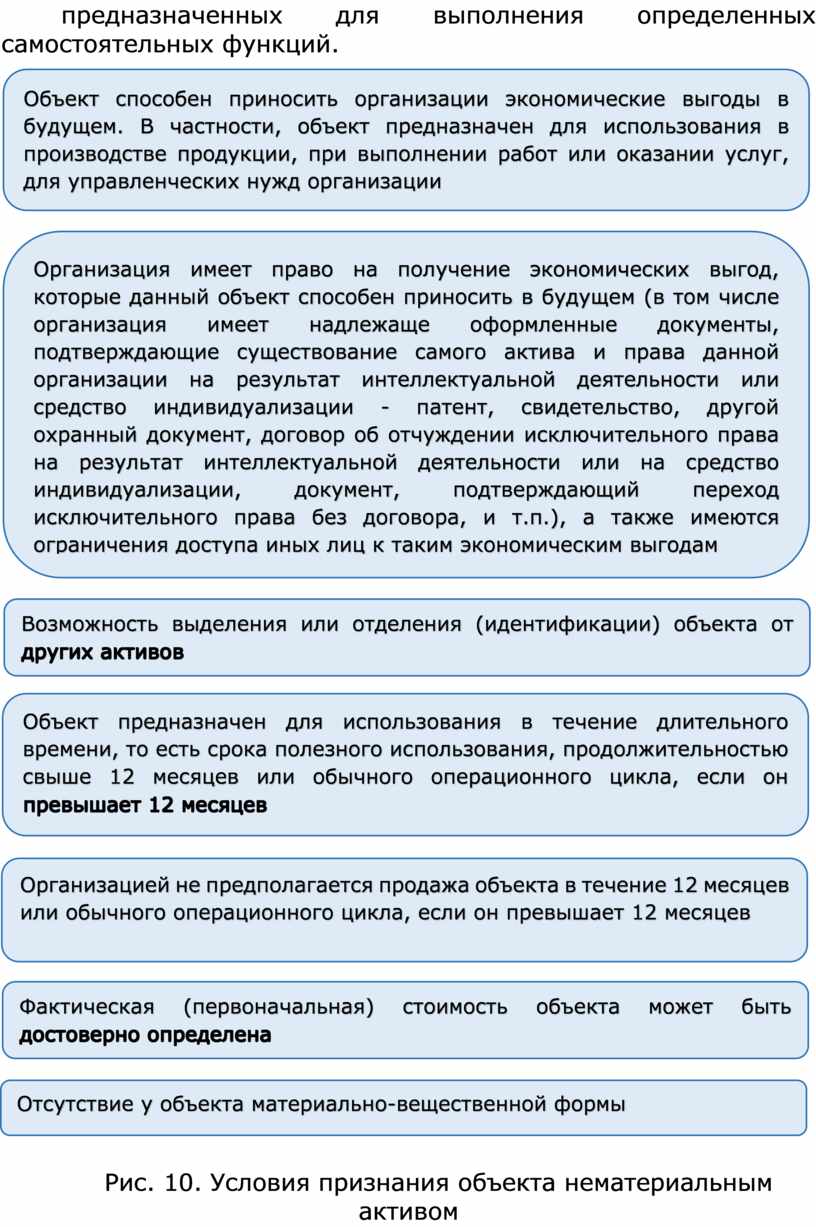

В статье «Нематериальные активы» отражаются вложения организации в нематериальные объекты, используемые в течение длительного периода. Согласно ФСБУ 14/2022 «Нематериальные активы», утвержденному приказом Минфина России от 30.05.2022 № 86н, применяется отчетности за 2024 год (ранее Положение по бухгалтерскому учету «Учет нематериальных активов» ПБУ 14/2007, утвержденному приказом Минфина России от 27.12.2007 № 153н), к нематериальным активам относятся объекты при единовременном выполнении следующих условий (рис. 10).

Выполнение указанных условий позволяет отнести к нематериальным активам произведения науки, литературы и искусства, программы для электронных вычислительных машин, изобретения, полезные модели, селекционные достижения, секреты производства (ноу-хау), товарные знаки и знаки обслуживания, а также деловую репутацию, возникшую в связи с приобретением предприятия как имущественного комплекса (в целом или его части).

Нематериальными активами не являются расходы, связанные с образованием юридического лица (организационные расходы), интеллектуальные и деловые качества персонала организации, их квалификация и способность к труду.

Единицей бухгалтерского учета нематериальных активов является инвентарный объект, под которым понимается совокупность прав, возникающих из одного патента, свидетельства, договора об отчуждении исключительного права на результат интеллектуальной деятельности или на средство индивидуализации либо в ином установленном законом порядке, предназначенных для выполнения определенных самостоятельных функций.

|

|||||

|

|||||

|

|||||

|

|||||

|

|||||

|

|||||

Рис. 10. Условия признания объекта нематериальным активом

В качестве инвентарного объекта нематериальных активов также может признаваться сложный объект, включающий несколько охраняемых результатов интеллектуальной деятельности (кинофильм, иное аудиовизуальное произведение, театрально-зрелищное представление, мультимедийный продукт, единая технология).

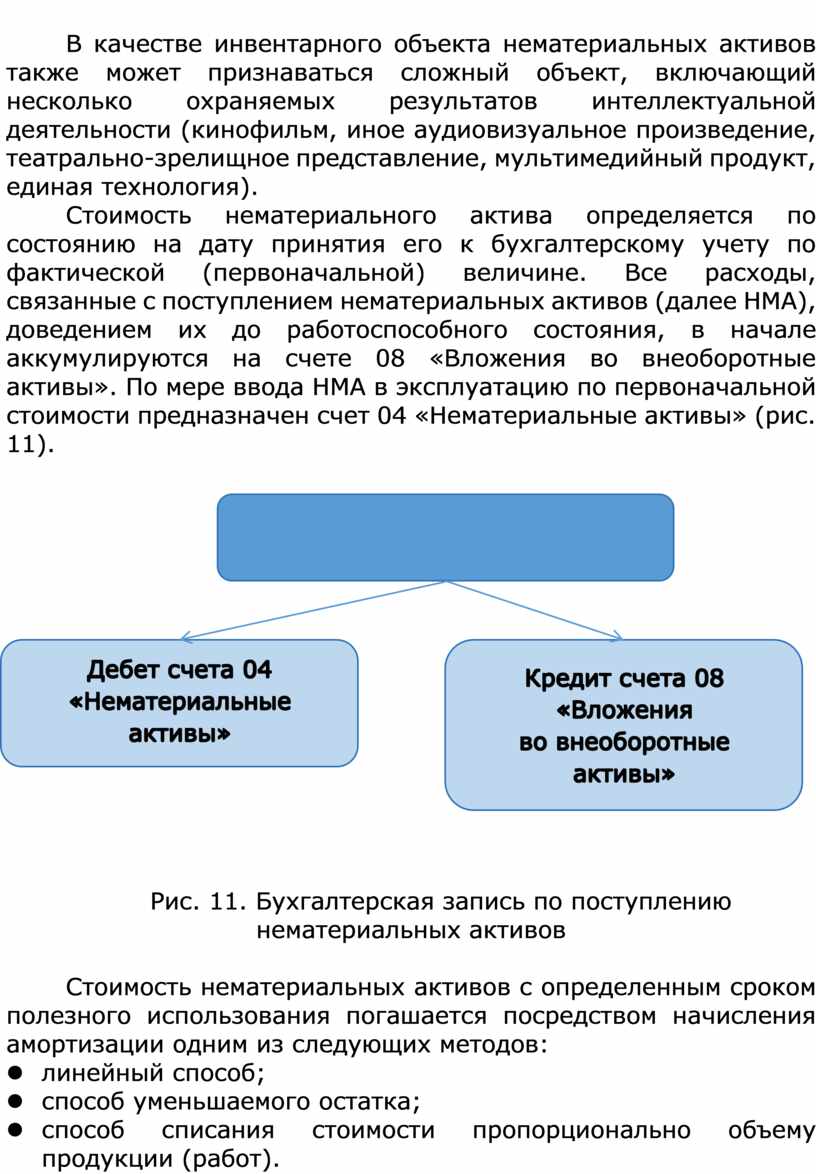

Стоимость нематериального актива определяется по состоянию на дату принятия его к бухгалтерскому учету по фактической (первоначальной) величине. Все расходы, связанные с поступлением нематериальных активов (далее НМА), доведением их до работоспособного состояния, в начале аккумулируются на счете 08 «Вложения во внеоборотные активы». По мере ввода НМА в эксплуатацию по первоначальной стоимости предназначен счет 04 «Нематериальные активы» (рис. 11).

|

Рис. 11. Бухгалтерская запись по поступлению нематериальных активов

Стоимость нематериальных активов с определенным сроком полезного использования погашается посредством начисления амортизации одним из следующих методов:

l линейный способ;

l способ уменьшаемого остатка;

l способ списания стоимости пропорционально объему продукции (работ).

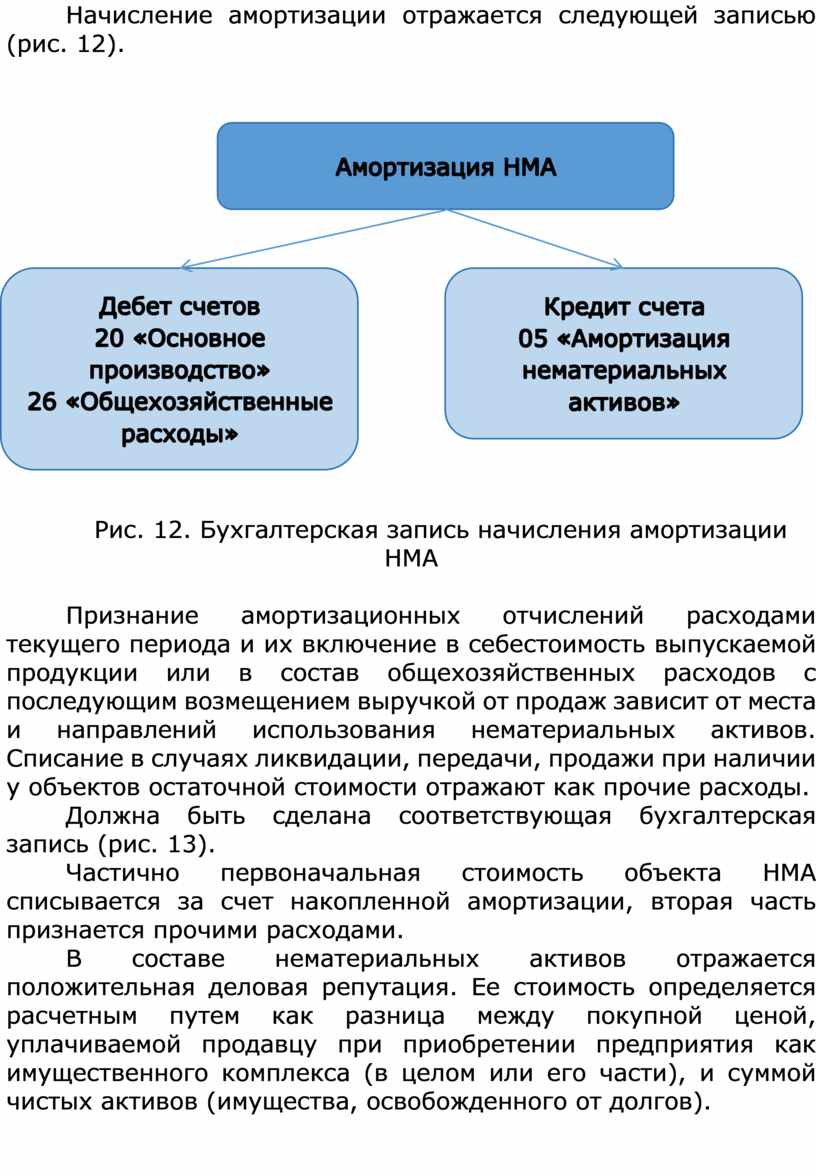

Начисление амортизации отражается следующей записью (рис. 12).

|

Рис. 12. Бухгалтерская запись начисления амортизации НМА

Признание амортизационных отчислений расходами текущего периода и их включение в себестоимость выпускаемой продукции или в состав общехозяйственных расходов с последующим возмещением выручкой от продаж зависит от места и направлений использования нематериальных активов. Списание в случаях ликвидации, передачи, продажи при наличии у объектов остаточной стоимости отражают как прочие расходы.

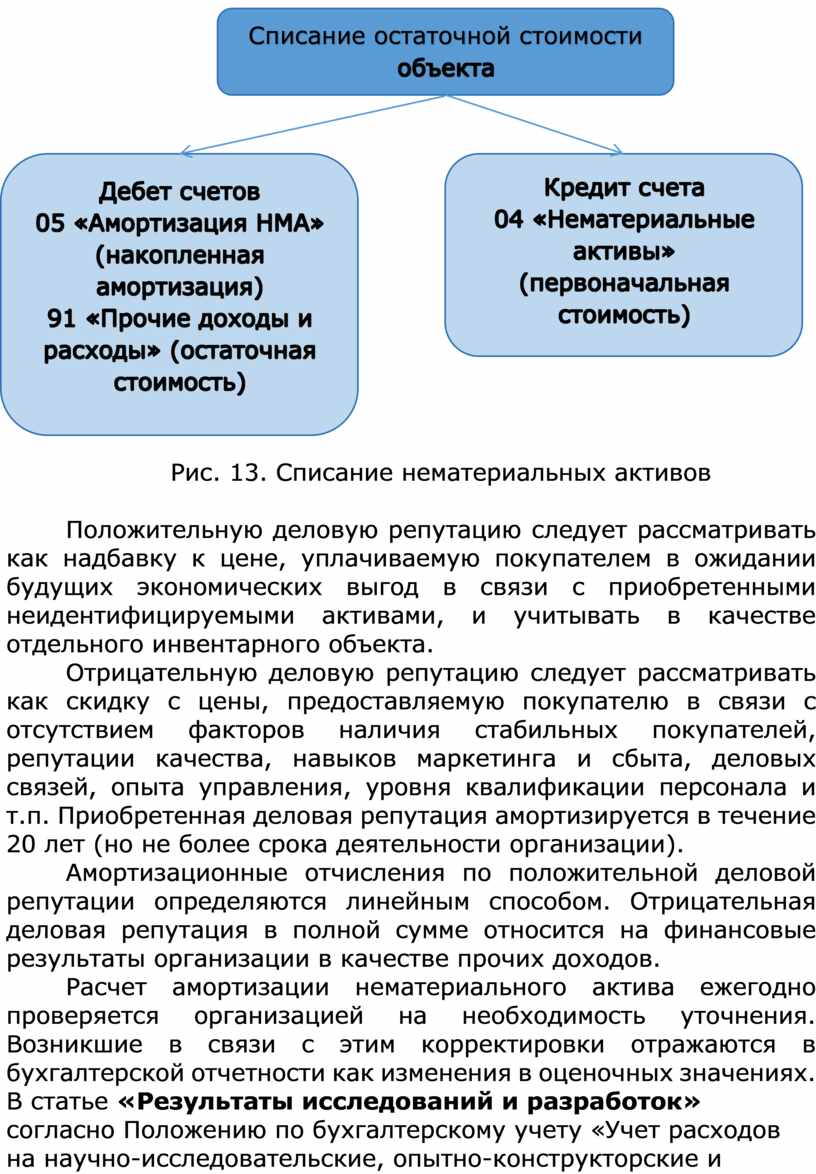

Должна быть сделана соответствующая бухгалтерская запись (рис. 13).

Частично первоначальная стоимость объекта НМА списывается за счет накопленной амортизации, вторая часть признается прочими расходами.

В составе нематериальных активов отражается положительная деловая репутация. Ее стоимость определяется расчетным путем как разница между покупной ценой, уплачиваемой продавцу при приобретении предприятия как имущественного комплекса (в целом или его части), и суммой чистых активов (имущества, освобожденного от долгов).

|

Рис. 13. Списание нематериальных активов

Положительную деловую репутацию следует рассматривать как надбавку к цене, уплачиваемую покупателем в ожидании будущих экономических выгод в связи с приобретенными неидентифицируемыми активами, и учитывать в качестве отдельного инвентарного объекта.

Отрицательную деловую репутацию следует рассматривать как скидку с цены, предоставляемую покупателю в связи с отсутствием факторов наличия стабильных покупателей, репутации качества, навыков маркетинга и сбыта, деловых связей, опыта управления, уровня квалификации персонала и т.п. Приобретенная деловая репутация амортизируется в течение 20 лет (но не более срока деятельности организации).

Амортизационные отчисления по положительной деловой репутации определяются линейным способом. Отрицательная деловая репутация в полной сумме относится на финансовые результаты организации в качестве прочих доходов.

Расчет амортизации нематериального актива ежегодно проверяется организацией на необходимость уточнения. Возникшие в связи с этим корректировки отражаются в бухгалтерской отчетности как изменения в оценочных значениях.

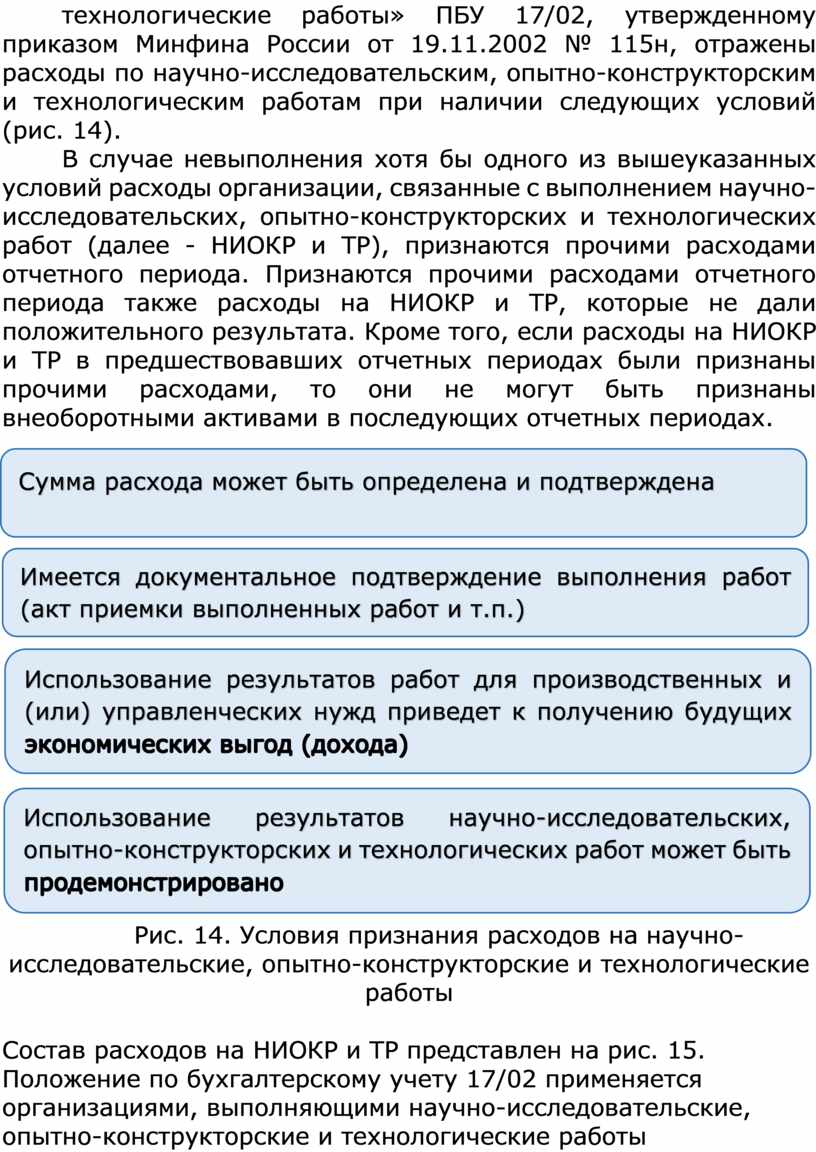

В статье «Результаты исследований и разработок» согласно Положению по бухгалтерскому учету «Учет расходов на научно-исследовательские, опытно-конструкторские и технологические работы» ПБУ 17/02, утвержденному приказом Минфина России от 19.11.2002 № 115н, отражены расходы по научно-исследовательским, опытно-конструкторским и технологическим работам при наличии следующих условий (рис. 14).

В случае невыполнения хотя бы одного из вышеуказанных условий расходы организации, связанные с выполнением научно-исследовательских, опытно-конструкторских и технологических работ (далее - НИОКР и ТР), признаются прочими расходами отчетного периода. Признаются прочими расходами отчетного периода также расходы на НИОКР и ТР, которые не дали положительного результата. Кроме того, если расходы на НИОКР и ТР в предшествовавших отчетных периодах были признаны прочими расходами, то они не могут быть признаны внеоборотными активами в последующих отчетных периодах.

Рис. 14. Условия признания расходов на научно-исследовательские, опытно-конструкторские и технологические работы

Состав расходов на НИОКР и ТР представлен на рис. 15. Положение по бухгалтерскому учету 17/02 применяется организациями, выполняющими научно-исследовательские, опытно-конструкторские и технологические работы собственными силами или (и) являющимися по договору заказчиком указанных работ, по которым получены результаты:

l подлежащие правовой охране, на которые организация в установленном порядке получает исключительные права;

l подлежащие правовой охране, но не оформленные в установленном законодательством порядке;

l не подлежащие правовой охране.

Источником информации для заполнения этой статьи баланса служит отдельный субсчет счета 04. Принятие объекта на баланс по фактической себестоимости имеет тот же порядок, что и другие неосязаемые активы (см. рис. 15) в корреспонденции со счетом 08.

Расходы на научно-исследовательские, опытно-конструкторские и технологические работы подлежат списанию на расходы по обычным видам деятельности с 1-го числа месяца, следующего за месяцем, в котором было начато фактическое применение полученных результатов от выполнения указанных работ в производстве продукции (выполнении работ, оказании услуг) либо для управленческих нужд организации.

Списание расходов по каждой выполненной научно-исследовательской, опытно-конструкторской, технологической работе производится одним из следующих способов:

l линейный;

l пропорционально объему продукции (работ, услуг).

Срок списания расходов определяется организацией самостоятельно исходя из ожидаемого срока использования полученных результатов от внедрения НИОКР и ТР, но не более 5 лет. Предпочтительным методом списания является линейный способ, осуществляемый равномерно в течение принятого срока. Следует обратить внимание, что линейный способ единственный рекомендован НК РФ. Это позволяет констатировать возможность совмещения бухгалтерского и налогового учета.

Изменение принятого способа списания расходов по конкретным НИОКР и ТР в течение срока применения результатов конкретной работы не производится.

При списании в установленном порядке расходов по НИОКР и ТР, результаты которых используются при производстве или на управленческие нужды, на расходы по обычным видам деятельности кредитуется счет 04 и корреспондируется счет 20 либо 26. Суммы расходов, не отнесенные к обычным видам деятельности, рассматриваются как прочие расходы и в таком случае подлежат списанию на прочие расходы отчетного периода (счет 91). В целях правильности отражения расходов по НИОКР и ТР в баланс введена отдельная статья.

|

|||||||||||||

|

|||||||||||||

|

|||||||||||||

|

|||||||||||||

|

|||||||||||||

|

|||||||||||||

|

|||||||||||||

|

|||||||||||||

Рис. 15. Состав расходов на научно-исследовательские, опытно-конструкторские и технологические работы

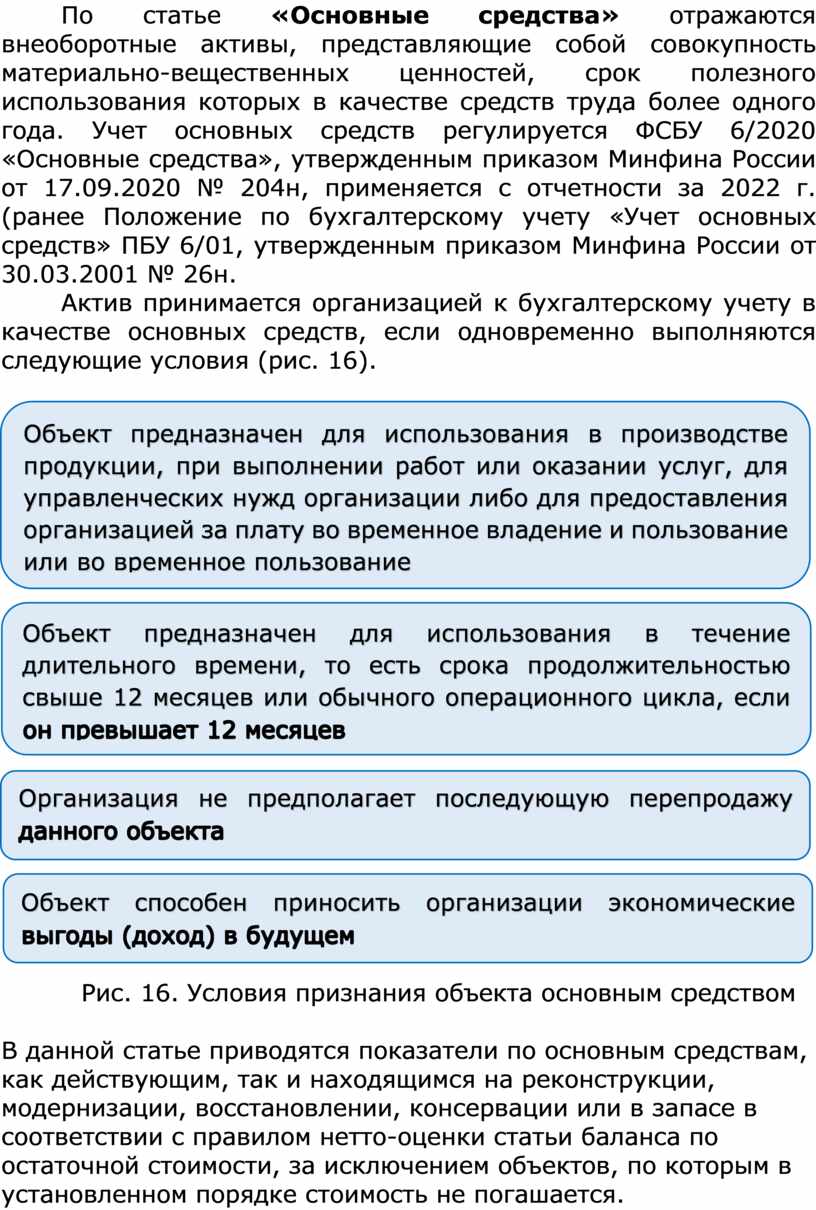

По статье «Основные средства» отражаются внеоборотные активы, представляющие собой совокупность материально-вещественных ценностей, срок полезного использования которых в качестве средств труда более одного года. Учет основных средств регулируется ФСБУ 6/2020 «Основные средства», утвержденным приказом Минфина России от 17.09.2020 № 204н, применяется с отчетности за 2022 г. (ранее Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утвержденным приказом Минфина России от 30.03.2001 № 26н.

Актив принимается организацией к бухгалтерскому учету в качестве основных средств, если одновременно выполняются следующие условия (рис. 16).

|

|||

|

|||

|

|||

|

|||

Рис. 16. Условия признания объекта основным средством

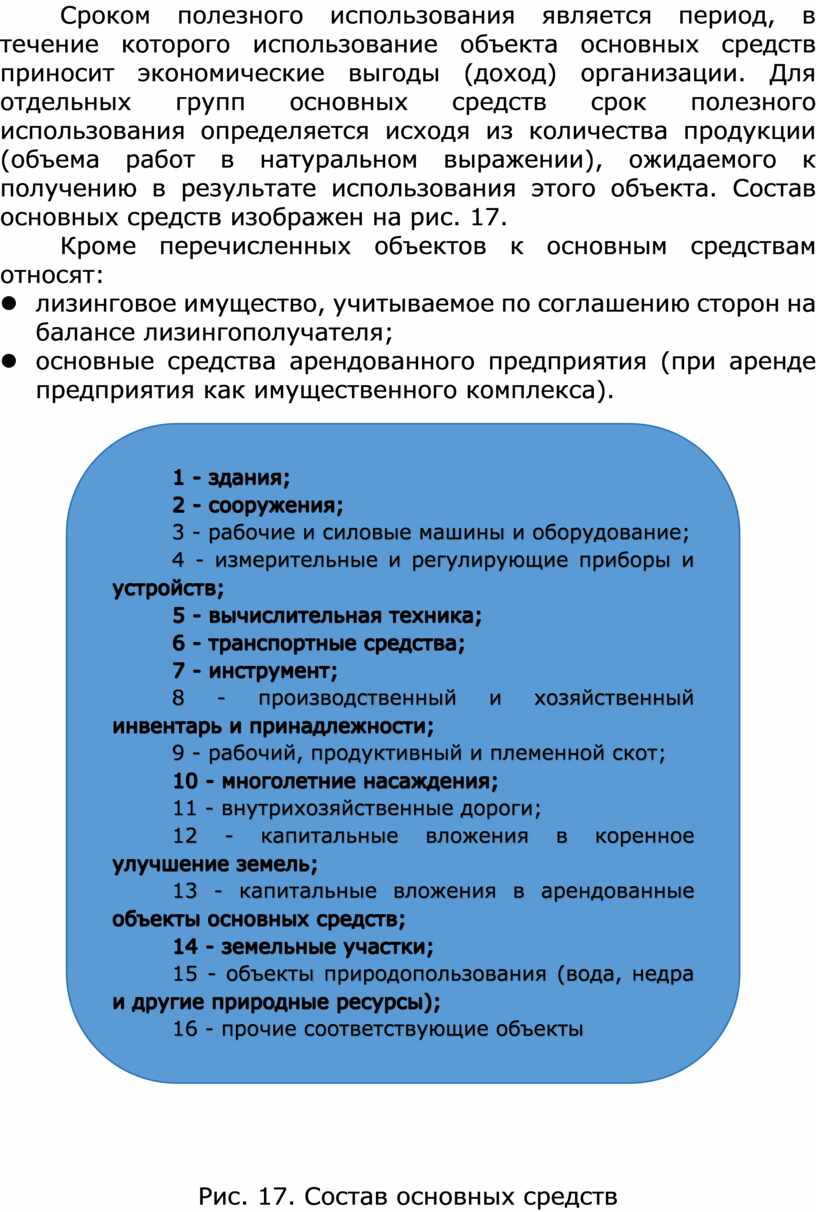

В данной статье приводятся показатели по основным средствам, как действующим, так и находящимся на реконструкции, модернизации, восстановлении, консервации или в запасе в соответствии с правилом нетто-оценки статьи баланса по остаточной стоимости, за исключением объектов, по которым в установленном порядке стоимость не погашается. Сроком полезного использования является период, в течение которого использование объекта основных средств приносит экономические выгоды (доход) организации. Для отдельных групп основных средств срок полезного использования определяется исходя из количества продукции (объема работ в натуральном выражении), ожидаемого к получению в результате использования этого объекта. Состав основных средств изображен на рис. 17.

Кроме перечисленных объектов к основным средствам относят:

l лизинговое имущество, учитываемое по соглашению сторон на балансе лизингополучателя;

l основные средства арендованного предприятия (при аренде предприятия как имущественного комплекса).

|

Рис. 17. Состав основных средств

Допускается учитывать в составе основных средств фактически эксплуатируемые объекты недвижимости, по которым закончены капитальные вложения, оформлены соответствующие первичные учетные документы по приемке-передаче, документы переданы на государственную регистрацию. Такие объекты могут также учитываться на счете 08.

В любом случае объекты, удовлетворяющие критериям признания их объектами основных средств, в бухгалтерском балансе показываются в составе основных средств. Следует иметь в виду, что основные средства стоимостью не более 100 000 руб. (без учета НДС) сразу списываются на расходы как в бухгалтерском, так и в налоговом учете.

Основные средства, предназначенные исключительно для предоставления организацией за плату во временное владение и пользование или во временное пользование с целью получения дохода, отражаются в бухгалтерском учете и бухгалтерской отчетности в составе доходных вложений в материальные ценности.

Основные средства принимаются к бухгалтерскому учету по первоначальной стоимости, под которой понимают стоимость основных средств, приобретенных за плату, в сумме фактических затрат организации на приобретение, сооружение и изготовление, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации).

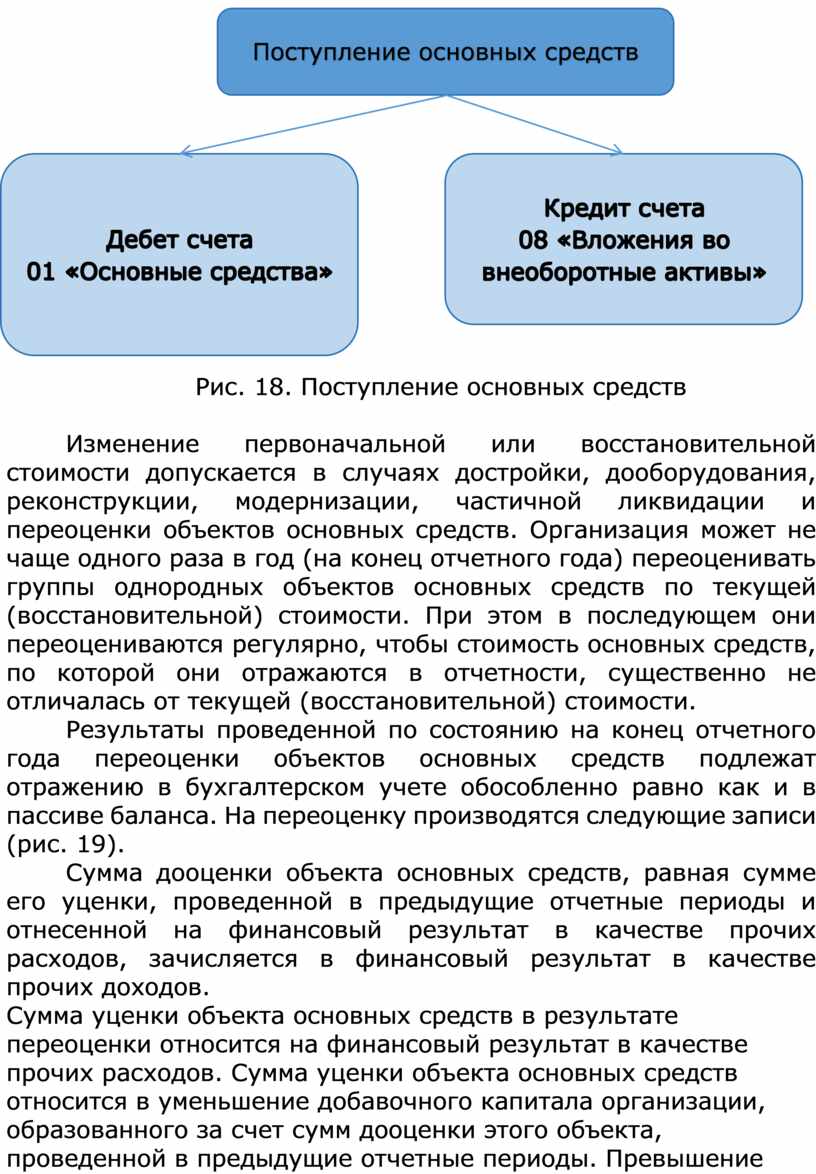

Не включаются в выше перечисленные фактические затраты общехозяйственные и иные аналогичные расходы, кроме случаев, когда они непосредственно связаны с приобретением, сооружением или изготовлением основных средств. Основные средства учитываются на счете 01 «Основные средства» по первоначальной и (или) восстановительной стоимости (рис. 18).

Восстановительная стоимость это стоимость воспроизводства ранее созданных объектов в современных условиях производства. В балансе основные средства отражены по остаточной стоимости, то есть по первоначальной или восстановительной стоимости за минусом накопленной по ним амортизации.

|

Рис. 18. Поступление основных средств

Изменение первоначальной или восстановительной стоимости допускается в случаях достройки, дооборудования, реконструкции, модернизации, частичной ликвидации и переоценки объектов основных средств. Организация может не чаще одного раза в год (на конец отчетного года) переоценивать группы однородных объектов основных средств по текущей (восстановительной) стоимости. При этом в последующем они переоцениваются регулярно, чтобы стоимость основных средств, по которой они отражаются в отчетности, существенно не отличалась от текущей (восстановительной) стоимости.

Результаты проведенной по состоянию на конец отчетного года переоценки объектов основных средств подлежат отражению в бухгалтерском учете обособленно равно как и в пассиве баланса. На переоценку производятся следующие записи (рис. 19).

Сумма дооценки объекта основных средств, равная сумме его уценки, проведенной в предыдущие отчетные периоды и отнесенной на финансовый результат в качестве прочих расходов, зачисляется в финансовый результат в качестве прочих доходов.

Сумма уценки объекта основных средств в результате переоценки относится на финансовый результат в качестве прочих расходов. Сумма уценки объекта основных средств относится в уменьшение добавочного капитала организации, образованного за счет сумм дооценки этого объекта, проведенной в предыдущие отчетные периоды. Превышение суммы уценки объекта над суммой его дооценки, зачисленной в добавочный капитал организации в результате переоценки, проведенной в предыдущие отчетные периоды, относится на финансовый результат в качестве прочих расходов. При выбытии объекта основных средств сумма его дооценки переносится с добавочного капитала организации в нераспределенную прибыль организации (рис. 20).

|

![]()

![]()

![]()

![]()

![]()

Рис. 19. Операции первичной переоценки основных средств

![]()

![]()

![]()

![]()

![]()

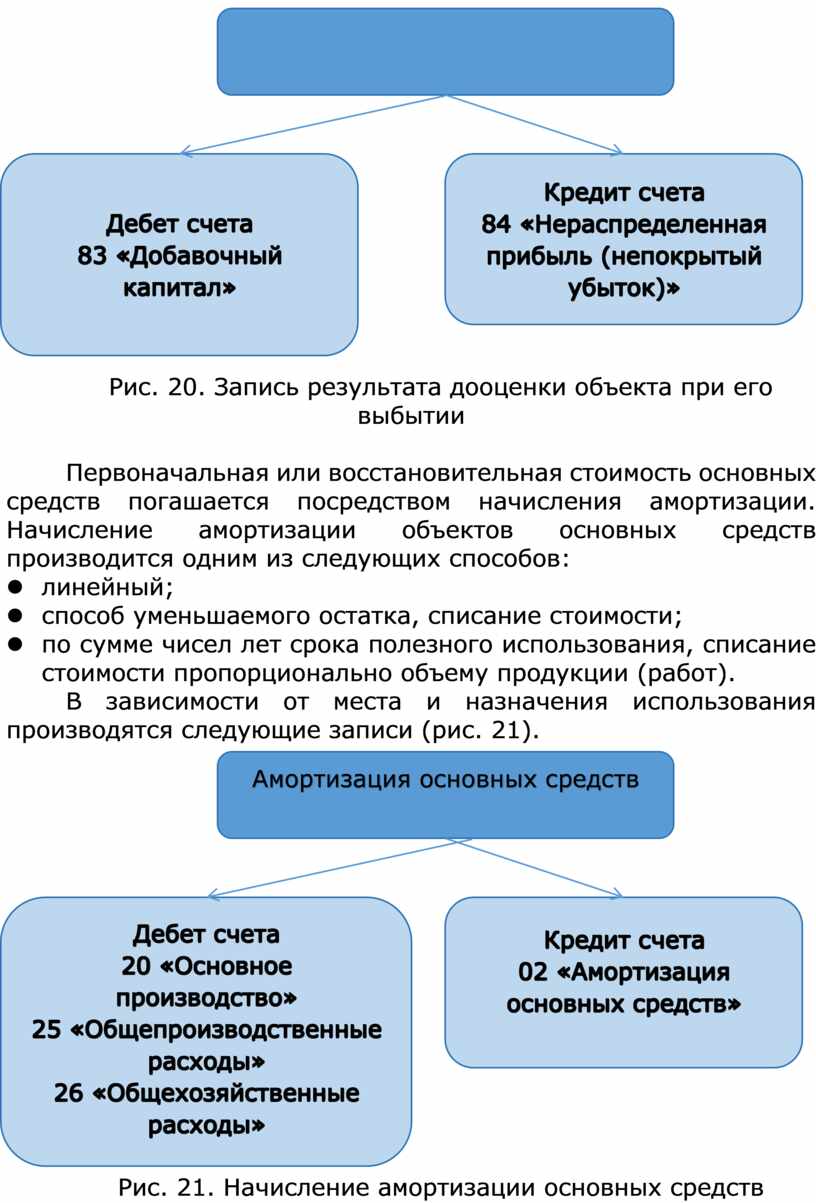

Рис. 20. Запись результата дооценки объекта при его выбытии

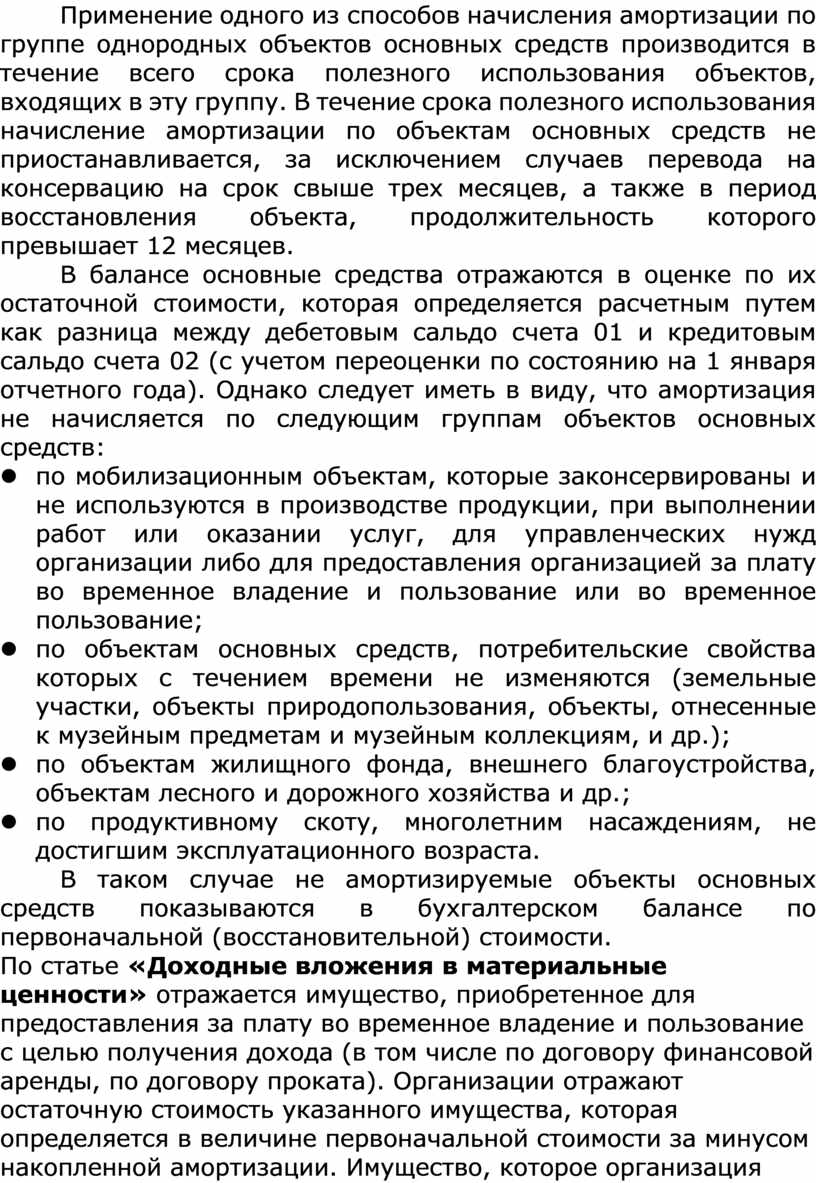

Первоначальная или восстановительная стоимость основных средств погашается посредством начисления амортизации. Начисление амортизации объектов основных средств производится одним из следующих способов:

l линейный;

l способ уменьшаемого остатка, списание стоимости;

l по сумме чисел лет срока полезного использования, списание стоимости пропорционально объему продукции (работ).

В зависимости от места и назначения использования производятся следующие записи (рис. 21).

![]()

![]()

![]()

![]()

![]()

Рис. 21. Начисление амортизации основных средств

Применение одного из способов начисления амортизации по группе однородных объектов основных средств производится в течение всего срока полезного использования объектов, входящих в эту группу. В течение срока полезного использования начисление амортизации по объектам основных средств не приостанавливается, за исключением случаев перевода на консервацию на срок свыше трех месяцев, а также в период восстановления объекта, продолжительность которого превышает 12 месяцев.

В балансе основные средства отражаются в оценке по их остаточной стоимости, которая определяется расчетным путем как разница между дебетовым сальдо счета 01 и кредитовым сальдо счета 02 (с учетом переоценки по состоянию на 1 января отчетного года). Однако следует иметь в виду, что амортизация не начисляется по следующим группам объектов основных средств:

l по мобилизационным объектам, которые законсервированы и не используются в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование;

l по объектам основных средств, потребительские свойства которых с течением времени не изменяются (земельные участки, объекты природопользования, объекты, отнесенные к музейным предметам и музейным коллекциям, и др.);

l по объектам жилищного фонда, внешнего благоустройства, объектам лесного и дорожного хозяйства и др.;

l по продуктивному скоту, многолетним насаждениям, не достигшим эксплуатационного возраста.

В таком случае не амортизируемые объекты основных средств показываются в бухгалтерском балансе по первоначальной (восстановительной) стоимости.

По статье «Доходные вложения в материальные ценности» отражается имущество, приобретенное для предоставления за плату во временное владение и пользование с целью получения дохода (в том числе по договору финансовой аренды, по договору проката). Организации отражают остаточную стоимость указанного имущества, которая определяется в величине первоначальной стоимости за минусом накопленной амортизации. Имущество, которое организация собирается использовать для сдачи в аренду, лизинг или прокат, учитывается по счету 03 «Доходные вложения в материальные ценности». Статья заполняется по отдельным расчетам, используются аналитические данные счета 02 «Амортизация основных средств» и счета 03.

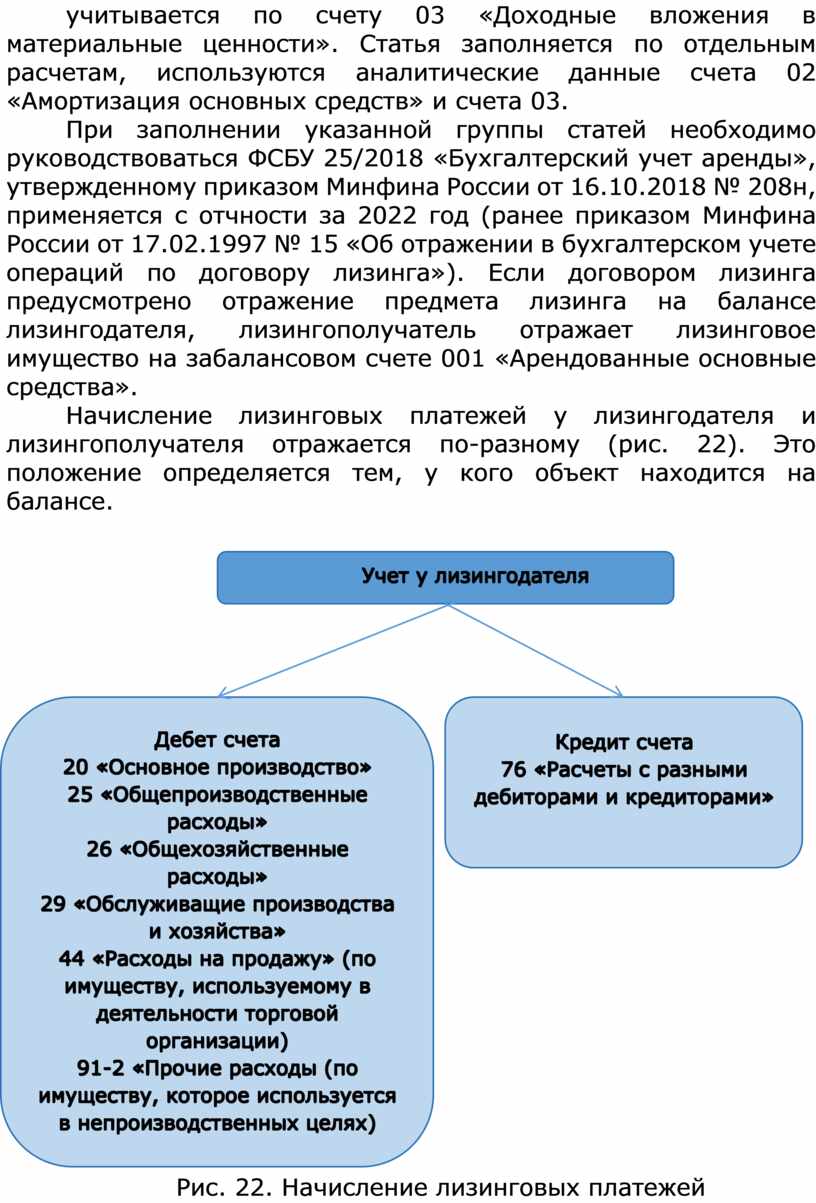

При заполнении указанной группы статей необходимо руководствоваться ФСБУ 25/2018 «Бухгалтерский учет аренды», утвержденному приказом Минфина России от 16.10.2018 № 208н, применяется с отчности за 2022 год (ранее приказом Минфина России от 17.02.1997 № 15 «Об отражении в бухгалтерском учете операций по договору лизинга»). Если договором лизинга предусмотрено отражение предмета лизинга на балансе лизингодателя, лизингополучатель отражает лизинговое имущество на забалансовом счете 001 «Арендованные основные средства».

Начисление лизинговых платежей у лизингодателя и лизингополучателя отражается по-разному (рис. 22). Это положение определяется тем, у кого объект находится на балансе.

![]()

![]()

![]()

![]()

Рис. 22. Начисление лизинговых платежей

В корреспонденции со счетами учета затрат 20, 23, 25, 26, 29 отражаются хозяйственные операции по начислению лизинговых платежей при учете лизинговых платежей по имуществу, которое используется в производственной деятельности.

Намного реже, но встречаются договора лизинга, по условиям которых лизинговое имущество учитывается на балансе лизингополучателя.

Очевидно, что учет из-за различий требований бухгалтерского и налогового законодательства к учету лизинговых операций, когда по условиям договора имущество приходуется на баланс лизингополучателя, достаточно сложен и требует дополнительной проверки перед составлением годового баланса.

По объектам жилого фонда, которые используются организацией для извлечения дохода и отражаются на счете учета доходных вложений в имущество, амортизация начисляется в общеустановленном порядке.

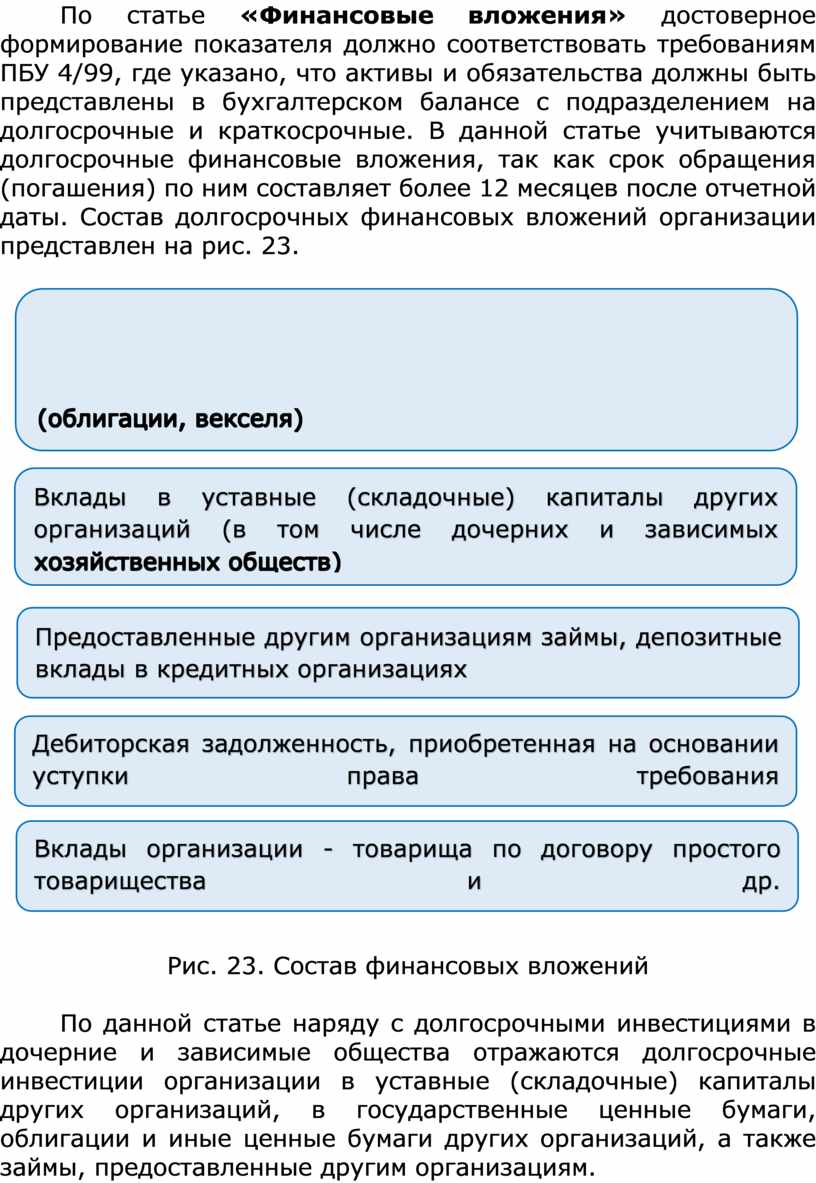

По статье «Финансовые вложения» достоверное формирование показателя должно соответствовать требованиям ПБУ 4/99, где указано, что активы и обязательства должны быть представлены в бухгалтерском балансе с подразделением на долгосрочные и краткосрочные. В данной статье учитываются долгосрочные финансовые вложения, так как срок обращения (погашения) по ним составляет более 12 месяцев после отчетной даты. Состав долгосрочных финансовых вложений организации представлен на рис. 23.

![]()

![]()

![]()

Рис. 23. Состав финансовых вложений

По данной статье наряду

с долгосрочными инвестициями в дочерние и зависимые общества отражаются

долгосрочные инвестиции организации в уставные (складочные) капиталы других

организаций, в государственные ценные бумаги, облигации и иные ценные бумаги

других организаций, а также займы, предоставленные другим организациям.

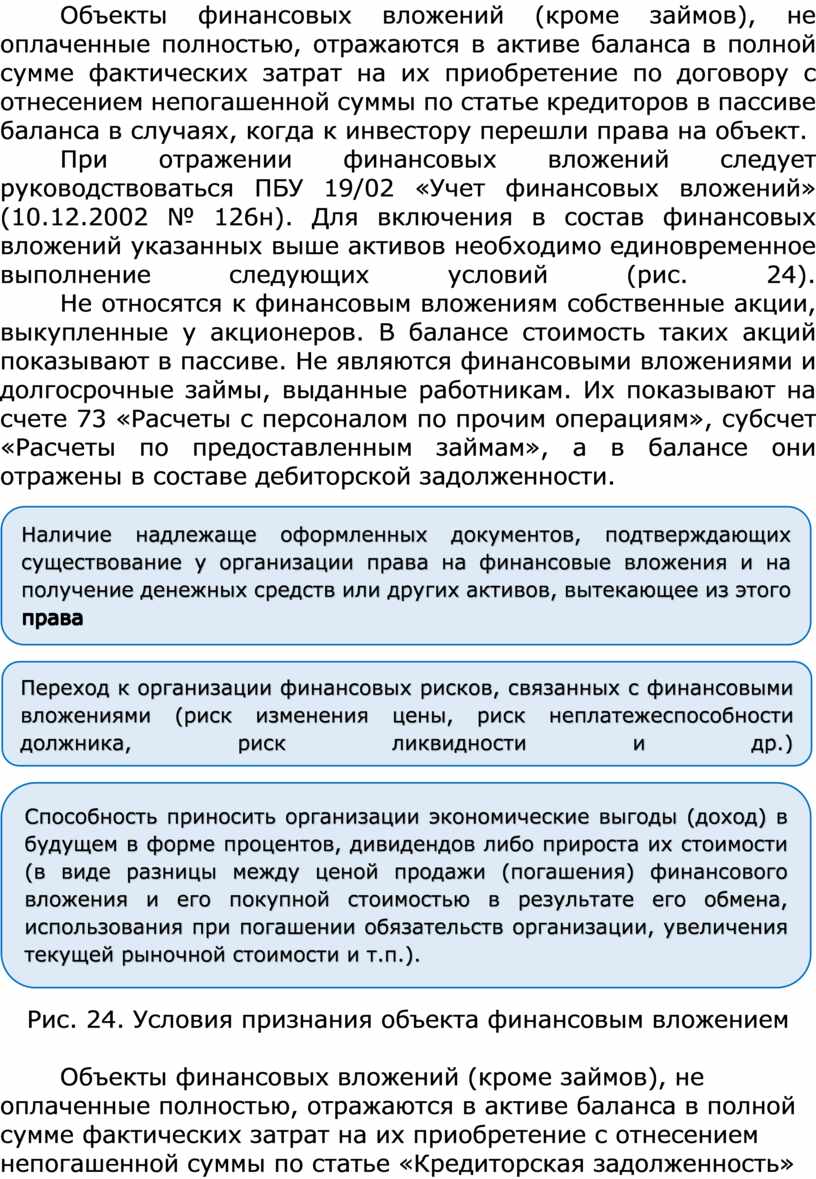

Объекты финансовых вложений (кроме займов), не оплаченные полностью, отражаются в активе баланса в полной сумме фактических затрат на их приобретение по договору с отнесением непогашенной суммы по статье кредиторов в пассиве баланса в случаях, когда к инвестору перешли права на объект.

При

отражении финансовых вложений следует руководствоваться ПБУ 19/02 «Учет финансовых вложений» (10.12.2002

№ 126н). Для включения в

состав финансовых вложений указанных выше активов необходимо единовременное выполнение

следующих условий (рис. 24).

Не относятся к финансовым

вложениям собственные акции, выкупленные у акционеров. В балансе стоимость

таких акций показывают в пассиве. Не являются финансовыми вложениями и

долгосрочные займы, выданные работникам. Их показывают на счете 73 «Расчеты с персоналом по прочим

операциям», субсчет «Расчеты по предоставленным займам», а в балансе они

отражены в составе дебиторской задолженности.

![]()

![]()

![]()

Рис. 24. Условия признания объекта финансовым вложением

Объекты финансовых

вложений (кроме займов), не оплаченные полностью, отражаются в активе баланса в

полной сумме фактических затрат на их приобретение с отнесением непогашенной суммы по

статье «Кредиторская задолженность» в пассиве баланса в случаях, когда к

инвестору перешли права на объект. В остальных случаях суммы, внесенные в счет оплаты

подлежащих приобретению объектов финансовых вложений, отражаются в активе баланса по

статье «Дебиторская задолженность».

Вложения организации в акции других организаций, котирующиеся на фондовой бирже, котировка которых регулярно публикуется, при составлении баланса отражаются на конец года по рыночной стоимости.

В составе финансовых вложений отражаются депозитные вклады, учитываемые на счете 55 «Специальные счета в банках», субсчет 55-3 «Депозитные счета», дебиторская задолженность, приобретенная на основании уступки права требования, и др.

Финансовые вложения принимаются к бухгалтерскому учету по первоначальной стоимости на счет 58 «Финансовые вложения». При этом первоначальная стоимость финансовых вложений может быть изменена.

Уточненная оценка обязательно раскрывается в отчетности. Последующая оценка финансовых вложений предусматривает их деление на две группы:

l вложения, по которым можно определить текущую рыночную стоимость;

l вложения, по которым рыночная стоимость не определяется.

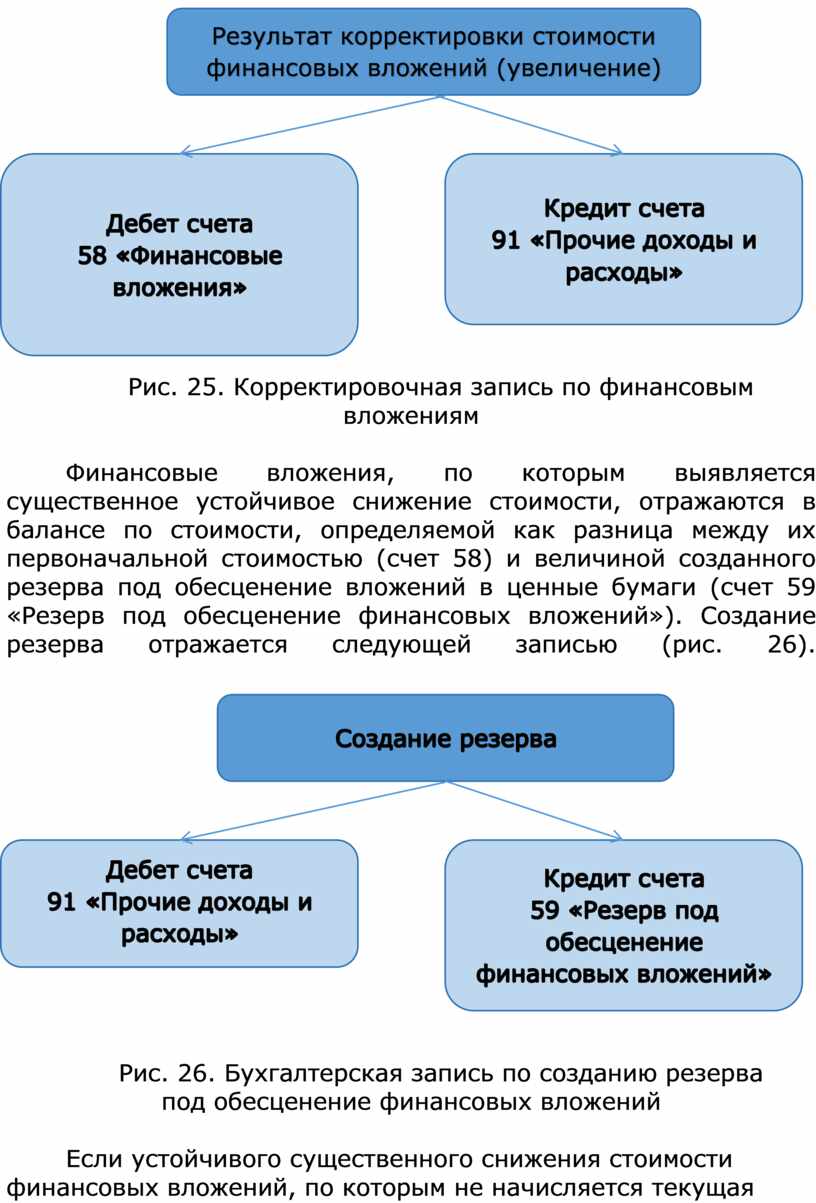

Финансовые

вложения, по которым определяется текущая рыночная стоимость, отражаются в балансе по

текущей рыночной стоимости на отчетную дату путем корректировки их оценки на

предыдущую отчетную дату.

Осуществление такой корректировки возможно ежемесячно, ежеквартально или на

конец отчетного года. Полученная разница отражается следующей записью (рис.

25). Стоимость займов, векселей от-

ражается в балансе с учетом причитающихся процентов, а облигаций, акций за минусом

созданного резерва под обесценение ценных бумаг (если создание такого резерва

предусмотрено учетной политикой фирмы).

![]()

![]()

![]()

![]()

![]()

Рис. 25. Корректировочная запись по финансовым вложениям

Финансовые

вложения, по которым выявляется существенное устойчивое снижение стоимости,

отражаются в балансе по стоимости, определяемой как разница между их

первоначальной стоимостью (счет 58) и величиной созданного резерва под обесценение вложений в

ценные бумаги (счет 59 «Резерв

под обесценение финансовых вложений»). Создание резерва отражается следующей

записью (рис. 26).

![]()

![]()

![]()

![]()

![]()

Рис. 26. Бухгалтерская

запись по созданию резерва

под обесценение финансовых вложений

Если устойчивого

существенного снижения стоимости финансовых вложений, по которым не

начисляется текущая рыночная стоимость, не выявлено, то они отражаются в

бухгалтерском балансе по первоначальной стоимости. Стоимость выбывающих ценных

бумаг определяется вычитанием

стоимости остатка ценных бумаг на конец месяца из суммы стоимости остатков ценных бумаг на

начало месяца и стоимости поступивших за месяц ценных бумаг.

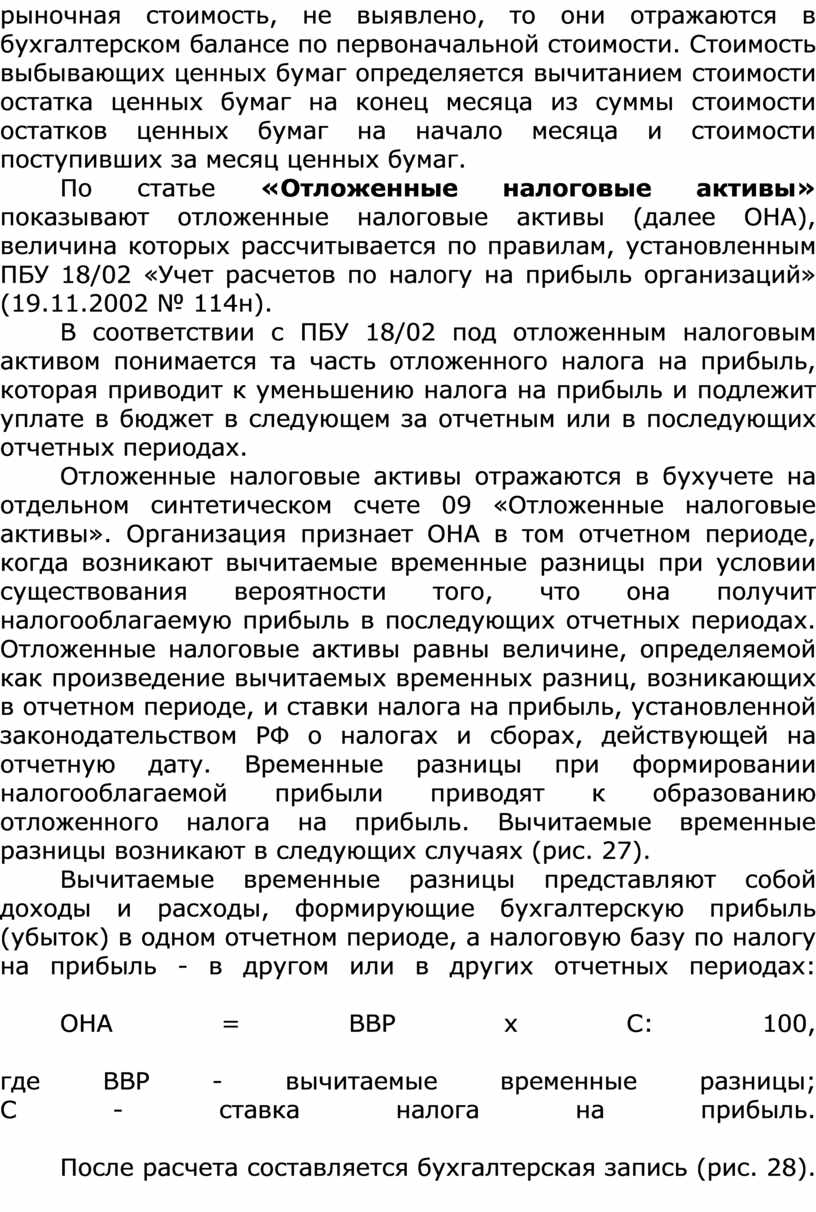

По статье «Отложенные налоговые активы» показывают отложенные налоговые активы (далее ОНА), величина которых рассчитывается по правилам, установленным ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций» (19.11.2002 № 114н).

В соответствии с ПБУ 18/02 под отложенным налоговым активом понимается та часть отложенного налога на прибыль, которая приводит к уменьшению налога на прибыль и подлежит уплате в бюджет в следующем за отчетным или в последующих отчетных периодах.

Отложенные налоговые активы отражаются в бухучете на отдельном синтетическом счете 09 «Отложенные налоговые активы». Организация признает ОНА в том отчетном периоде, когда возникают вычитаемые временные разницы при условии существования вероятности того, что она получит налогооблагаемую прибыль в последующих отчетных периодах. Отложенные налоговые активы равны величине, определяемой как произведение вычитаемых временных разниц, возникающих в отчетном периоде, и ставки налога на прибыль, установленной законодательством РФ о налогах и сборах, действующей на отчетную дату. Временные разницы при формировании налогооблагаемой прибыли приводят к образованию отложенного налога на прибыль. Вычитаемые временные разницы возникают в следующих случаях (рис. 27).

Вычитаемые

временные разницы представляют собой доходы и расходы, формирующие

бухгалтерскую прибыль (убыток) в одном отчетном периоде, а налоговую базу по

налогу на прибыль - в другом или в других отчетных периодах:

ОНА = ВВР х С: 100,

где ВВР - вычитаемые временные

разницы;

C - ставка налога на

прибыль.

После

расчета составляется бухгалтерская запись (рис. 28).

![]()

![]()

![]()

![]()

Рис. 27. Случаи возникновения

вычитаемых временных разниц

![]()

![]()

![]()

![]()

![]()

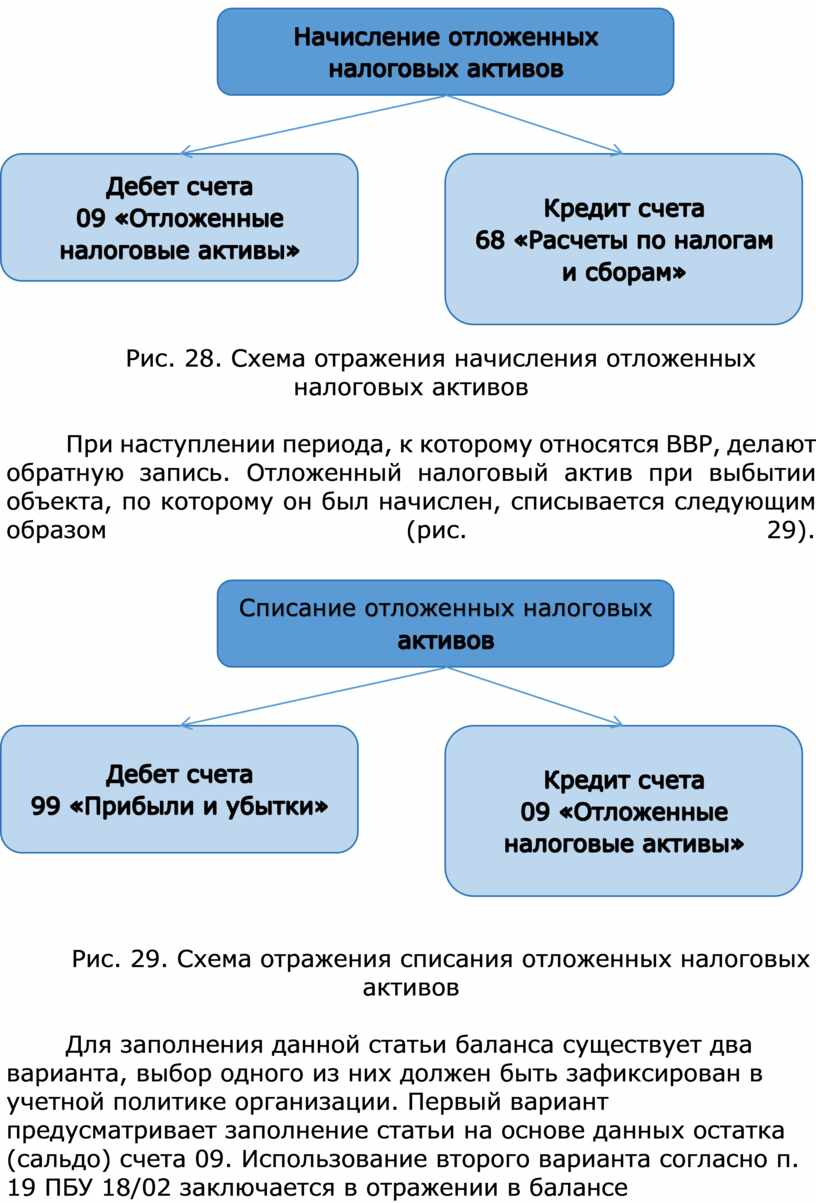

Рис. 28. Схема отражения начисления отложенных налоговых активов

При

наступлении периода, к которому относятся ВВР, делают обратную запись.

Отложенный налоговый актив при выбытии объекта, по которому он был начислен,

списывается следующим образом (рис. 29).

![]()

![]()

![]()

![]()

![]()

Рис. 29. Схема отражения списания отложенных налоговых активов

Для заполнения данной статьи баланса существует два варианта, выбор

одного из них должен быть зафиксирован в учетной политике организации. Первый

вариант предусматривает заполнение статьи на основе данных остатка (сальдо)

счета 09. Использование второго варианта согласно п. 19 ПБУ 18/02 заключается в

отражении в балансе сальдированной (свернутой) суммы отложенных налоговых

активов и отложенных налоговых обязательств.

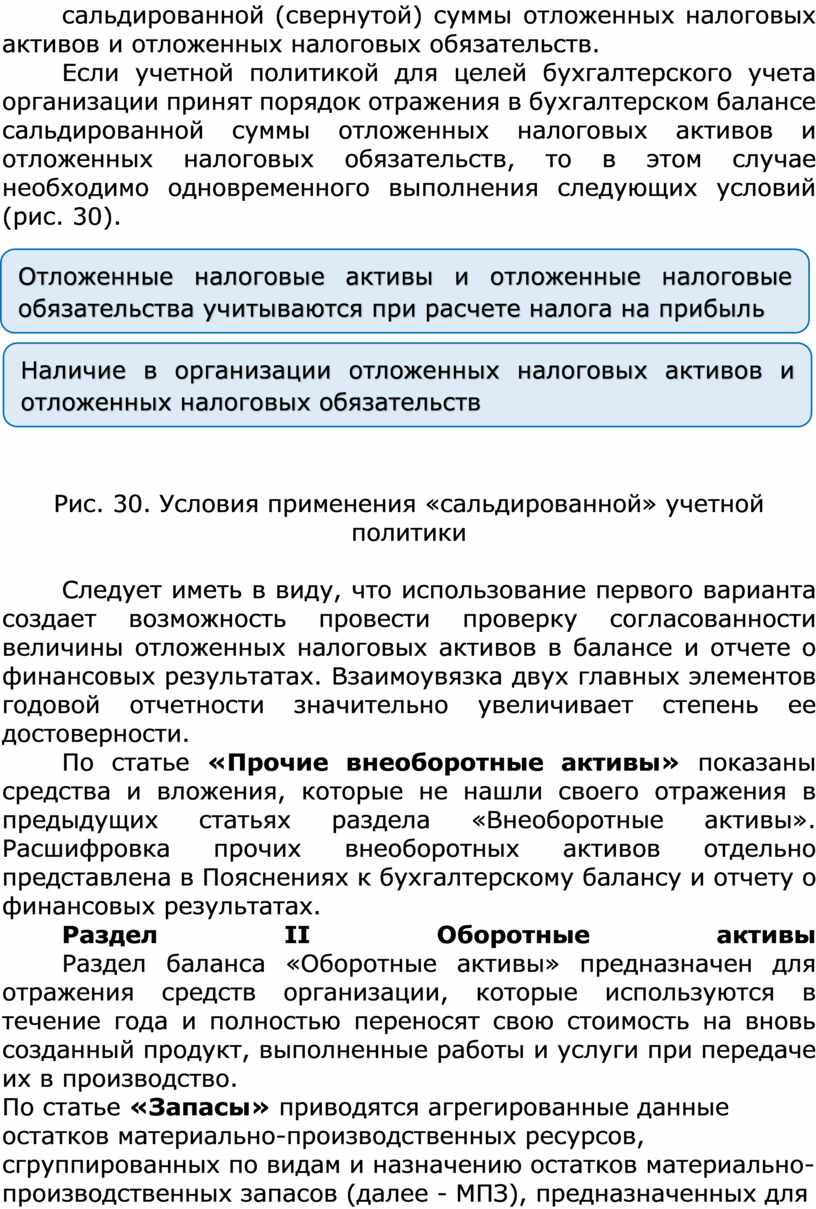

Если учетной политикой для целей бухгалтерского учета организации принят порядок отражения в бухгалтерском балансе сальдированной суммы отложенных налоговых активов и отложенных налоговых обязательств, то в этом случае необходимо одновременного выполнения следующих условий (рис. 30).

![]()

Рис. 30. Условия применения «сальдированной» учетной политики

Следует иметь в виду, что использование первого варианта создает возможность

провести проверку согласованности величины отложенных налоговых активов в

балансе и отчете о финансовых результатах. Взаимоувязка двух главных элементов

годовой отчетности значительно увеличивает степень ее достоверности.

По статье «Прочие внеоборотные активы» показаны средства и вложения, которые не нашли своего отражения в предыдущих статьях раздела «Внеоборотные активы». Расшифровка прочих внеоборотных активов отдельно представлена в Пояснениях к бухгалтерскому балансу и отчету о финансовых результатах.

Раздел II Оборотные активы

Раздел баланса

«Оборотные активы» предназначен для отражения средств организации, которые

используются в течение года и полностью переносят свою стоимость на вновь

созданный продукт, выполненные работы и услуги при передаче их в производство.

По статье «Запасы» приводятся агрегированные данные остатков материально-производственных ресурсов, сгруппированных по видам и назначению остатков материально-производственных запасов (далее - МПЗ), предназначенных для использования при производстве продукции, выполнении работ, оказании услуг, для управленческих нужд организации, для продажи и перепродажи, других материальных ценностей, а также затраты организации, числящиеся в незавершенном производстве (издержках обращения) и расходы будущих периодов.

Раскрытие информации о запасах регулируется ФСБУ 5/2019 «Запасы» (15.11.2019 № 180н) (ранее Положение по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01, утвержденным приказом Минфина России от 09.06.2001 № 44н). Состав материально-производственных запасов представлен на рис. 31.

Для агрегирования статьи «Запасы» к сырью, материалам и другим аналогичным ценностям относят сальдо счетов 10 «Материалы», суммируя по субсчетам видов материалов, 15 «Заготовление и приобретение материальных ценностей», где показан остаток материалов в пути, 16 «Отклонение в стоимости материальных ценностей», когда учетной политикой предусмотрен вариант распределения отклонений между остатком на конец отчетного периода и расходом материальных ценностей. Если вариант учетной политики предусматривает признание отклонений, возникших в течение отчетного периода (месяц), расходами текущего периода с включением всей суммы в себестоимость продаж, то сальдо на счете 16 отсутствует.

Сальдо счетов включает:

l МПЗ, используемые при производстве продукции, предназначенной для продажи (выполнения работ, оказания услуг);

l специальное оборудование;

l многократно используемые в производстве средства труда, обеспечивающие условия для выполнения специфических технологических операций;

l МПЗ, используемые для

управленческих нужд организации;

специальная одежда;

l средства индивидуальной защиты работников организации;

l тара и тарные материалы, используемые для упаковки и транспортировки продукции;

l детали, узлы, агрегаты выбывшего основного средства, пригодные для ремонта;

l специальный инструмент и специальные приспособления, обладающие индивидуальными свойствами и предназначенные для обеспечения условий выпуска конкретных видов продукции (работ, услуг);

l временные сооружения, приспособления и устройства, затраты по возведению которых относятся на затраты строительных работ в составе накладных расходов, а срок использования не превышает 12 месяцев;

l металлолом (утильсырье), полученный при выбытии основных средств и иного имущества, а также отходы производства и неисправимый брак.

![]()

![]()

Рис. 31. Состав материально-производственных запасов

В бухгалтерском балансе материальные запасы отражаются по фактической себестоимости, которая имеет различный порядок расчета в зависимости от источников поступления:

l фактической себестоимостью материальных запасов, приобретенных за плату, признается сумма фактических затрат организации на приобретение, за исключением НДС и иных возмещаемых налогов (кроме случаев, установленных законодательством РФ);

l фактическая себестоимость материально-производственных запасов при их изготовлении самой организацией определяется исходя из фактических затрат, связанных с производством данных запасов. Учет и формирование затрат на производство материально-производственных запасов осуществляются организацией в порядке, установленном для определения себестоимости соответствующих видов продукции;

l фактическая себестоимость материальных запасов, внесенных в счет вклада в уставный (складочный) капитал организации, определяется исходя из их денежной оценки, согласованной учредителями (участниками) организации, если иное не предусмотрено законодательством РФ;

l фактическая себестоимость материальных запасов, полученных организацией по договору дарения или безвозмездно, а также остающихся от выбытия основных средств и другого имущества, определяется исходя из их текущей рыночной стоимости на дату принятия к бухгалтерскому учету;

l фактической

себестоимостью материальных запасов, полученных по договорам, предусматривающим

исполнение обязательств (оплату) неденежными средствами, признается стоимость

активов, переданных или

подлежащих передаче организацией. Стоимость активов, переданных или подлежащих

передаче организацией, устанавливается исходя

из цены, по которой в сравнимых обстоятельствах обычно организация определяет стоимость

аналогичных активов.

Фактическая себестоимость материально-производственных запасов, в которой они приняты к бухгалтерскому учету, не подлежит изменению, кроме случаев, установленных законодательством РФ. Организация, осуществляющая торговую деятельность, может затраты по заготовке и доставке товаров до центральных складов (баз), производимые до момента их передачи в продажу, включать в состав расходов на продажу.

В бухгалтерском учете материалы могут быть оценены по учетным ценам, тогда все возникающие отклонения от учетных цен кумулируются на отдельном счете 16. В общем случае фактическая себестоимость МПЗ не подлежит изменению. Но по МПЗ, рыночная цена на которые снизилась или которые морально устарели либо полностью или частично потеряли свои первоначальные качества, в бухгалтерском учете начисляется резерв под снижение стоимости материальных ценностей. Для учета такого резерва предназначен счет 14 «Резервы под снижение стоимости материальных ценностей» (рис. 32).

![]()

![]()

![]()

![]()

![]()

Рис. 32. Бухгалтерская

запись по созданию резерва под

снижение стоимости материальных ценностей

При отпуске материалов

в производство или ином списании МПЗ их оценка производится одним из следующих способов (рис.

33).

![]()

![]()

![]()

Рис. 33. Виды оценок МПЗ при

выбытии

Согласно допущению последовательности применения учетной политики следует в течение отчетного года использовать один из способов оценки, перечисленных выше. Эти способы оценки применимы и к товарам.

Оценка отпущенных материалов по себестоимости единицы применима, если используемые материалы подлежат особому учету или их можно идентифицировать и отделить от других видов.

Отпуск материалов, оцененных по средней себестоимости, объединяют в однородные группы, затем производят расчет путем деления общей себестоимости однородной группы на количество запасов. Средняя себестоимость единицы рассчитывается по формуле:

![]()

где ![]() - средняя себестоимость

единицы;

- средняя себестоимость

единицы;

P0 - первоначальная

стоимость МПЗ на начало месяца;

P1 - стоимость МПЗ,

поступивших в течение месяца;

q0 - количество МПЗ на

начало месяца;

q1 - количество МПЗ,

поступивших в течение месяца.

Метод ФИФО способ, при

котором материальные ресурсы, первыми поступившие в производство, подлежат

оценке по себестоимости первых по времени закупок с учетом ценностей, числящихся в

организации на начало месяца. Расходуемые материальные запасы оцениваются по

себестоимости первой по очереди закупки, затем второй, третьей до полного

списания их расхода. Метод ФИФО в условиях инфляции способствует уменьшению

себестоимости продукции, работ и услуг и увеличению стоимости остатка материалов на конец

периода.

Отклонения в стоимости материалов и величина начисленного резерва под снижение стоимости корректируют соответствующую статью баланса путем внесистемного составления расчетов.

Под незавершенным производством (далее НЗП) понимают продукцию (работы), не прошедшие всех стадий (фаз, переделов), предусмотренных технологическим процессом, а также изделия неукомплектованные, не прошедшие испытаний и технической приемки (п. 63 ПВБУ). Кроме того, в составе НЗП учитываются также выполненные этапы по незавершенным работам, имеющие самостоятельное значение, отражаемые в бухгалтерском учете на счете 46 «Выполненные этапы по незавершенным работам».

Незавершенное производство имеет дуалистическую природу. С одной стороны, это запасы в виде деталей, узлов, агрегатов и других полуфабрикатов собственного производства или покупных, подвергшихся обработке. С другой стороны, это затраты в незаконченную производством продукцию (работы). По-разному оцениваются остатки незавершенного производства, сформированные на счетах 20, 21 «Полуфабрикаты собственного производства», 23, 28, 29, 46.

![]() Выбор метода оценки определяется

характером производства и обязательно фиксируется в учетной политике

организации. Положением по бухгалтерскому учету и отчетности рекомендованы

следующие методы оценки (рис. 34).

Выбор метода оценки определяется

характером производства и обязательно фиксируется в учетной политике

организации. Положением по бухгалтерскому учету и отчетности рекомендованы

следующие методы оценки (рис. 34).

![]()

![]()

![]()

Рис. 34. Оценка незавершенного производства

В любом случае

основанием для формирования стоимости незавершенного производства выступают

выявленные при инвентаризации остатки в натуральном измерении или специфические

технические расчеты, полученные с помощью электронных программ, отслеживающих ход производственного

процесса.

Строительные, научные организации и т.п. предприятия отражают в составе незавершенного производства принятые в установленном договорами порядке заказчиком этапы работ по договорной стоимости, которая показана в остатках счета 46.

Торговые организации и предприятия общественного питания в составе незавершенного производства отражают сумму издержек, подлежащих распределению (транспортные расходы) между реализованными и нереализованными товарами. По окончании каждого месяца составляется расчет распределения транспортных расходов между остатком товаров на конец месяца и проданной величиной товаров.

Под снижение стоимости незавершенного производства может создаваться резерв, учитываемый на счете 14, что учитывается во внесистемных расчетах к балансу.

В статью баланса «Запасы» включается готовая продукция. Готовая продукция - это конечный результат производственного цикла, активы, законченные обработкой (комплектацией), технические и качественные характеристики которых соответствуют условиям договора или требованиям иных документов, в случаях, установленных законодательством.

Готовая продукция учитывается по видам и местам хранения. Оценивается готовая продукция таким же образом, как и незавершенное производство, то есть по фактической производственной себестоимости, нормативной (плановой) производственной себестоимости. При этом остатки готовой продукции на складе (иных местах хранения) на конец (начало) отчетного периода могут оцениваться в аналитическом и синтетическом бухгалтерском учете организации по учетным ценам.

Информация о наличии и движении готовой продукции отражается на счете 43. Если учет готовой продукции ведется по учетным ценам, то разница между фактической себестоимостью и стоимостью готовой продукции по учетным ценам отражается на счете 43, субсчет «Отклонения фактической себестоимости готовой продукции от учетной стоимости».

При учете готовой продукции по нормативной (плановой) себестоимости для выявления разницы между фактической себестоимостью и стоимостью готовой продукции может использоваться счет 40 (Инструкция по применению Плана счетов). Счет 40 ежемесячно закрывается на счет 90 и сальдо на отчетную дату не имеет.

Организации торговли и общественного питания отражают по статье баланса «Запасы» остатки товаров на складах и торговых точках. Товары являются частью МПЗ, приобретенных или полученных от других юридических или физических лиц и предназначенных для продажи.

Товары принимаются к учету по фактической себестоимости. Организации, осуществляющие торговую деятельность, могут учитывать товары по стоимости их приобретения независимо от того, как ведется бухгалтерский учет товаров. Организации, осуществляющие розничную торговлю, могут учитывать товары по продажной стоимости.

Товары по мере реализации (списания) оцениваются так же, как и материалы:

l по себестоимости каждой единицы,

l по средней себестоимости,

l по способу ФИФО.