Поделиться

Лекция 3 Основные принципы бухгалтерской отчетности

1. Основные принципы бухгалтерской отчетности.

1.Основные принципы бухгалтерской отчетности

Основное требование к информации, предоставляемой внешним пользователям развитых финансовых рынков, - это ее полезность.

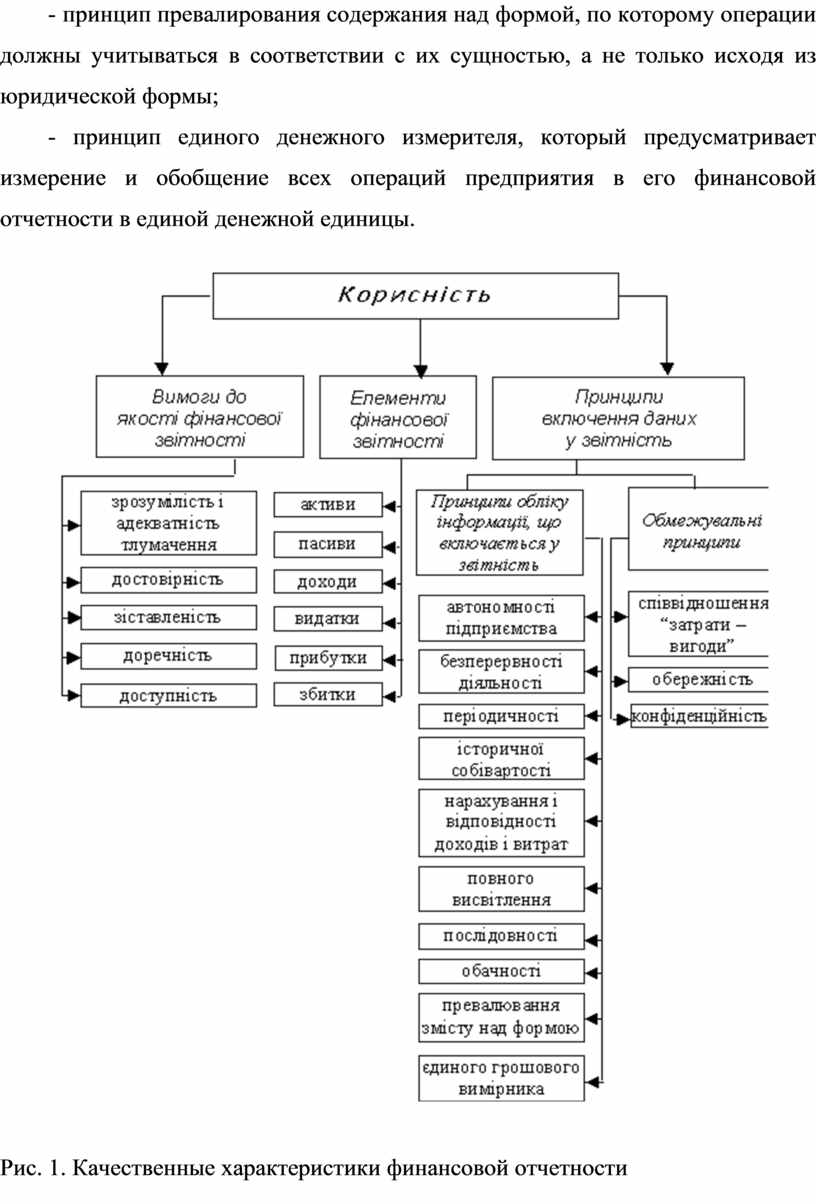

Чтобы это требование выполнялось, необходимо, чтобы она отвечала следующим критериям (рис.1).

Информация, представляемая в финансовых отчетах, должна быть доходчивой и рассчитанной на однозначное толкование ее пользователями при условии, что они имеют достаточные знания и заинтересованы в восприятии этой информации.

Финансовая отчетность должна содержать только уместную информацию, которая влияет на принятие решений пользователями, позволяет вовремя оценить прошлые, настоящие и будущие события, подтвердить и скорректировать их оценки, сделанные в прошлом.

Финансовая отчетность должна быть достоверной. Информация, приведенная в финансовой отчетности, является достоверной, если она не содержит ошибок и искажений, которые способны повлиять на решение пользователей отчетности.

Финансовая отчетность должна предоставлять возможность пользователям сравнивать:

- финансовые отчеты предприятия за разные периоды;

- финансовые отчеты различных предприятий.

Предпосылкой составления отчетности является наведение соответствующей информации предыдущего периода и раскрытие информации об учетной политике и ее изменения.

Чтобы финансовая отчетность удовлетворяла информационные потребности различных категорий пользователей, она должна составляться в соответствии с определенными принципами, которые изложены в соответствующей ст. ДНР «О бухгалтерском учете и финансовой отчетности».

Бухгалтерский учет и финансовая отчетность базируются на таких принципах:

Ø осмотрительность — применение в бухгалтерском учете методов оценки, которые должны предотвращать занижение оценки обязательств и расходов и завышение оценки активов и доходов предприятия;

Ø полное освещение — финансовая отчетность должна содержать всю информацию о фактических и потенциальных последствиях хозяйственных операций и событий, способных повлиять на решения, которые принимаются на ее основе;

Ø автономность — каждое предприятие рассматривается как юридическое лицо, обособленное от его собственников, в связи с чем личное имущество и обязательства собственников не должны отражаться в финансовой отчетности предприятия;

Ø последовательность — постоянное (из года в год) применение предприятием избранной учетной политики. Изменение учетной политики возможно только в случаях, предусмотренных национальными положениями (стандартами) бухгалтерского учета, и должно быть обосновано и раскрыто в финансовой отчетности;

Ø непрерывность — оценка активов и обязательств предприятия осуществляется исходя из предположения, что его деятельность будет продолжаться далее;

Ø начисление и соответствие доходов и расходов — для определения финансового результата отчетного периода необходимо сравнить доходы отчетного периода с расходами, которые были осуществлены для получения этих доходов. При этом доходы и расходы отражаются в бухгалтерском учете и финансовой отчетности в момент их возникновения, независимо от даты поступления или уплаты денежных средств;

Ø превалирование сущности над формой — операции учитываются в соответствии с их сущностью, а не только исходя из юридической формы;

Ø историческая (фактическая) себестоимость — приоритетной является оценка активов предприятия исходя из расходов на их производство и приобретение;

Ø единый денежный измеритель — измерение и обобщение всех хозяйственных операций предприятия в его финансовой отчетности осуществляется в единой денежной единице;

Ø периодичность — возможность распределения деятельности предприятия на определенные периоды времени с целью составления финансовой отчетности. Этот принцип направлен на обеспечение сопоставимости показателей финансовой отчетности предприятия во времени. Если финансовая отчетность не сопоставляется на постоянной основе, то осмысленное сравнение показателей за различные периоды времени по существу невозможно.

Существуют следующие ограничения на информацию:

ü оптимальное соотношение затрат и доходов;

ü принцип осторожности (консерватизма) предполагает, что документы отчетности не должны иметь завышенную оценку активов и прибыли и заниженной оценки обязательств. Одним из проявлений этого принципа является право самой низкой отметки: по себестоимости или рыночной цене;

ü конфиденциальность требует, чтобы отчетная информация не содержала данных, которые могут нанести ущерб конкурентным позициям предприятия. Это требование относится к публичной информации предприятий

В соответствии с разных экономических признаков, вся отчетная информация группируется в отдельные обобщенные статьи, которые называются элементами финансовой отчетности. Элементы финансовой отчетности: активы, обязательства, собственный капитал, доход, прибыль, расходы, убытки.

Для того, чтобы финансовая отчетность была понятной пользователям, она должна содержать данные о:

ü предприятие;

ü дату отчетности и отчетный период;

ü валюту отчетности и единицу ее измерения;

ü соответствующую информацию о отчетного и предыдущего периода;

ü учетную политику предприятия и ее изменения;

ü консолидацию финансовых отчетов;

ü прекращении (ликвидации) отдельных видов деятельности;

ü ограничения по владению активами;

ü обнаружены ошибки прошлых лет и связанные с ними корректировки;

ü переоценку статей финансовых отчетов;

ü другую информацию, раскрытие которой предусмотрено соответствующими положениями (стандартами).

Информация о предприятии, подлежащая раскрытию в финансовой отчетности, включает:

• название, организационно-правовую форму и местонахождение предприятия (страну, где зарегистрировано предприятие, адрес его офиса);

• краткое описание основной деятельности предприятия;

• название органа управления, в ведении которого находится предприятие, или название его материнской (холдинговой) компании;

• среднюю численность персонала предприятия в течение отчетного периода.

Каждый финансовый отчет должен содержать дату, по состоянию на которую приведены его показатели, или период, который он охватывает. Если период, за который составлен финансовый отчет, отличается от отчетного периода, то причины и последствия этого должны быть раскрыты в примечаниях к финансовой отчетности.

В финансовой отчетности должна быть указана валюта, в которой отражены элементы отчетности, и единица ее измерения.

Если валюта отчетности отличается от валюты, в которой ведется бухгалтерский учет, то предприятие должно раскрывать причины этого и методы, которые были использованы для перевода финансовых отчетов из одной валюты в другую.

Взвод:

Согласно Закону ДНР "О бухгалтерском учете и финансовой отчетности" выделяют следующие качественные характеристики финансовой отчетности:

v понятность и адекватность применения;

v достоверность;

v сопоставимость;

v уместность;

v доступность.

К принципам учета информации, включается в финансовой отчетности, относятся:

- принцип автономности предприятия, по которому каждое предприятие рассматривается как юридическое лицо, обособленное от собственников. Поэтому личное имущество и обязательства собственников не должны отражаться в финансовой отчетности предприятия;

- принцип непрерывности деятельности, предусматривающей оценку активов и обязательств предприятия, исходя из предположения, что его деятельность будет продолжаться;

- принцип периодичности, что предполагает распределение деятельности предприятия на определенные периоды времени с целью составления финансовой отчетности;

- принцип исторической (фактической) себестоимости, определяющий приоритет оценки активов, исходя из затрат на их производство и приобретение;

- принцип начисления и соответствия доходов и расходов, по которым для определения финансового результата отчетного периода доходы сравниваются с затратами, которые были осуществлены для получения этих доходов. При этом доходы и расходы отражаются в учете и отчетности в момент их возникновения, независимо от времени поступления и уплаты денег;

- принцип полного освещения, согласно которому финансовая отчетность должна содержать всю информацию о фактических и потенциальных последствиях операций и событий, которая может повлиять на решения, принимаемые на ее основе;

- принцип последовательности, который предусматривает постоянное из года в год применение предприятием избранной учетной политики. Изменение учетной политики должно быть обосновано и раскрыто в финансовой отчетности;

- принцип осмотрительности, согласно которому методы оценки, применяемые в бухгалтерском учете, должны предотвращать занижение оценки обязательств и расходов и завышение оценки активов и доходов предприятия;

- принцип превалирования содержания над формой, по которому операции должны учитываться в соответствии с их сущностью, а не только исходя из юридической формы;

- принцип единого денежного измерителя, который предусматривает измерение и обобщение всех операций предприятия в его финансовой отчетности в единой денежной единицы.

Рис. 1. Качественные характеристики финансовой отчетности

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.