Поделиться

ОСОБЕННОСТИ БУХГАЛТЕРСКОГО УЧЕТА В СТРАХОВЫХ ОРГАНИЗАЦИЯХ

2. Особенности Плана счетов страховой организации

Рассмотрим порядок бухгалтерского учета на примере страховой компании ООО «ГАС», которая основана группой западных инвесторов и работает на российском рынке около десяти лет, предлагает комплексное страховое обслуживание по мировым стандартам на развивающемся страховом рынке России, Основной акционер «ГАС» - одна из крупнейших и наиболее стабильных инвестиционных групп в России. Эта группа владеет акциями крупных предприятий, работающих в лесной промышленности, медиа индустрии, на финансовых рынках и в других отраслях. Более 90% инвестиций группы осуществляется в проекты России и СНГ, около 10% - в международные проекты.

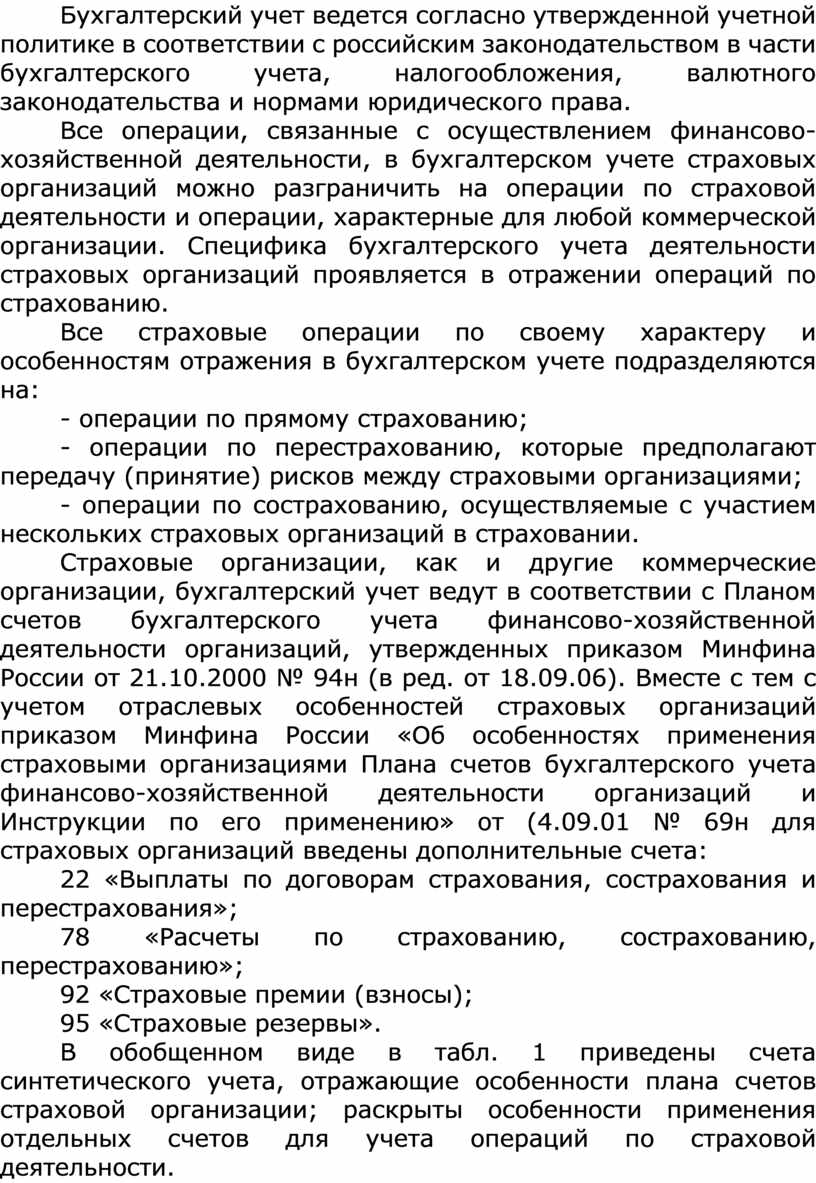

Бухгалтерская служба ООО «ГАС»

имеет структуру, приведенную на рис. 1.

Бухгалтерская служба ООО «ГАС»

имеет структуру, приведенную на рис. 1.

Рис. 1. Структура бухгалтерской службы ООО «ГАС»

Ведение бухгалтерского учета в страховой компании автоматизировано и осуществляется в электронном виде в различных информационных системах. Первичные данные о хозяйственных операциях ведутся отдельно по видам бизнеса в различных системах. Далее первичная информация в системе Concord преобразуется в бухгалтерскую, куда переносятся данные из всех систем и где формируются проводки и увязки хозяйственных операций со счетами бухгалтерского учета.

Бухгалтерский учет ведется согласно утвержденной учетной политике в соответствии с российским законодательством в части бухгалтерского учета, налогообложения, валютного законодательства и нормами юридического права.

Все операции, связанные с осуществлением финансово-хозяйственной деятельности, в бухгалтерском учете страховых организаций можно разграничить на операции по страховой деятельности и операции, характерные для любой коммерческой организации. Специфика бухгалтерского учета деятельности страховых организаций проявляется в отражении операций по страхованию.

Все страховые операции по своему характеру и особенностям отражения в бухгалтерском учете подразделяются на:

- операции по прямому страхованию;

- операции по перестрахованию, которые предполагают передачу (принятие) рисков между страховыми организациями;

- операции по сострахованию, осуществляемые с участием нескольких страховых организаций в страховании.

Страховые организации, как и другие коммерческие организации, бухгалтерский учет ведут в соответствии с Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденных приказом Минфина России от 21.10.2000 № 94н (в ред. от 18.09.06). Вместе с тем с учетом отраслевых особенностей страховых организаций приказом Минфина России «Об особенностях применения страховыми организациями Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению» от (4.09.01 № 69н для страховых организаций введены дополнительные счета:

22 «Выплаты по договорам страхования, сострахования и перестрахования»;

78 «Расчеты по страхованию, сострахованию, перестрахованию»;

92 «Страховые премии (взносы);

95 «Страховые резервы».

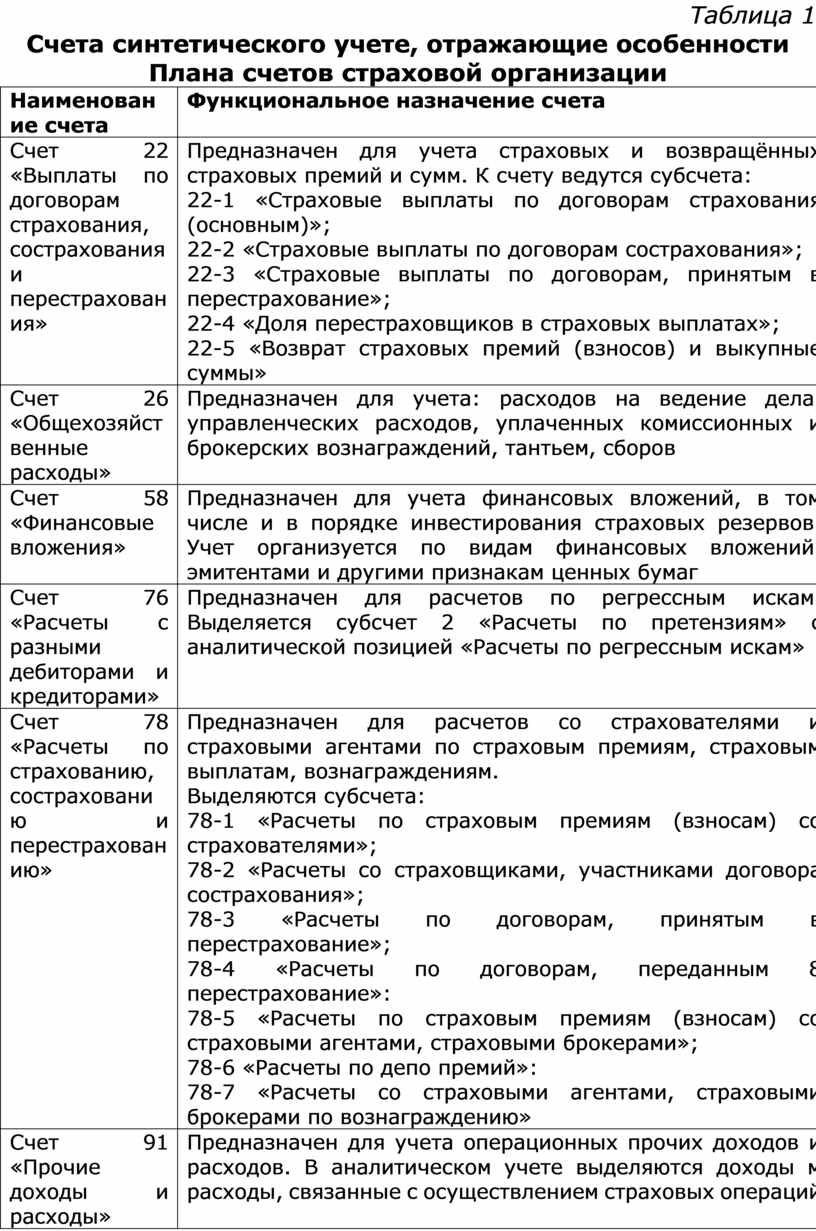

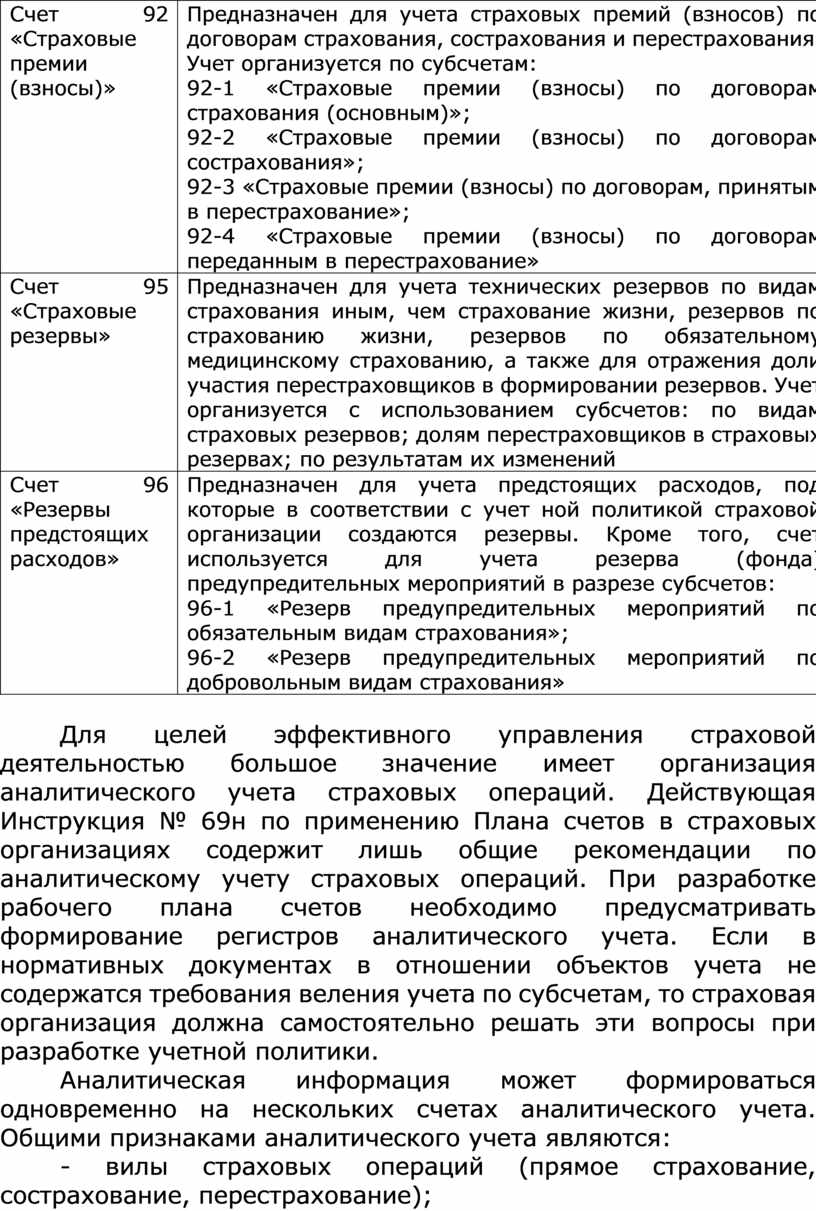

В обобщенном виде в табл. 1 приведены счета синтетического учета, отражающие особенности плана счетов страховой организации; раскрыты особенности применения отдельных счетов для учета операций по страховой деятельности.

Таблица 1

Счета синтетического учете, отражающие особенности Плана счетов страховой организации

|

Наименование счета |

Функциональное назначение счета |

|

Счет 22 «Выплаты по договорам страхования, сострахования и перестрахования» |

Предназначен для учета страховых и возвращённых страховых премий и сумм. К счету ведутся субсчета: 22-1 «Страховые выплаты по договорам страхования (основным)»; 22-2 «Страховые выплаты по договорам сострахования»; 22-3 «Страховые выплаты по договорам, принятым в перестрахование»; 22-4 «Доля перестраховщиков в страховых выплатах»; 22-5 «Возврат страховых премий (взносов) и выкупные суммы» |

|

Счет 26 «Общехозяйственные расходы» |

Предназначен для учета: расходов на ведение дела, управленческих расходов, уплаченных комиссионных и брокерских вознаграждений, тантьем, сборов |

|

Счет 58 «Финансовые вложения» |

Предназначен для учета финансовых вложений, в том числе и в порядке инвестирования страховых резервов. Учет организуется по видам финансовых вложений, эмитентами и другими признакам ценных бумаг |

|

Счет 76 «Расчеты с разными дебиторами и кредиторами» |

Предназначен для расчетов по регрессным искам. Выделяется субсчет 2 «Расчеты по претензиям» с аналитической позицией «Расчеты по регрессным искам» |

|

Счет 78 «Расчеты по страхованию, сострахованию и перестрахованию»

|

Предназначен для расчетов со страхователями и страховыми агентами по страховым премиям, страховым выплатам, вознаграждениям. Выделяются субсчета: 78-1 «Расчеты по страховым премиям (взносам) со страхователями»; 78-2 «Расчеты со страховщиками, участниками договора сострахования»; 78-3 «Расчеты по договорам, принятым в перестрахование»; 78-4 «Расчеты по договорам, переданным 8 перестрахование»: 78-5 «Расчеты по страховым премиям (взносам) со страховыми агентами, страховыми брокерами»; 78-6 «Расчеты по депо премий»: 78-7 «Расчеты со страховыми агентами, страховыми брокерами по вознаграждению» |

|

Счет 91 «Прочие доходы и расходы» |

Предназначен для учета операционных прочих доходов и расходов. В аналитическом учете выделяются доходы м расходы, связанные с осуществлением страховых операций |

|

Счет 92 «Страховые премии (взносы)» |

Предназначен для учета страховых премий (взносов) по договорам страхования, сострахования и перестрахования. Учет организуется по субсчетам: 92-1 «Страховые премии (взносы) по договорам страхования (основным)»; 92-2 «Страховые премии (взносы) по договорам сострахования»; 92-3 «Страховые премии (взносы) по договорам, принятым в перестрахование»; 92-4 «Страховые премии (взносы) по договорам переданным в перестрахование» |

|

Счет 95 «Страховые резервы» |

Предназначен для учета технических резервов по видам страхования иным, чем страхование жизни, резервов по страхованию жизни, резервов по обязательному медицинскому страхованию, а также для отражения доли участия перестраховщиков в формировании резервов. Учет организуется с использованием субсчетов: по видам страховых резервов; долям перестраховщиков в страховых резервах; по результатам их изменений |

|

Счет 96 «Резервы предстоящих расходов» |

Предназначен для учета предстоящих расходов, под которые в соответствии с учет ной политикой страховой организации создаются резервы. Кроме того, счет используется для учета резерва (фонда) предупредительных мероприятий в разрезе субсчетов: 96-1 «Резерв предупредительных мероприятий по обязательным видам страхования»; 96-2 «Резерв предупредительных мероприятий по добровольным видам страхования» |

Для целей эффективного управления страховой деятельностью большое значение имеет организация аналитического учета страховых операций. Действующая Инструкция № 69н по применению Плана счетов в страховых организациях содержит лишь общие рекомендации по аналитическому учету страховых операций. При разработке рабочего плана счетов необходимо предусматривать формирование регистров аналитического учета. Если в нормативных документах в отношении объектов учета не содержатся требования веления учета по субсчетам, то страховая организация должна самостоятельно решать эти вопросы при разработке учетной политики.

Аналитическая информация может формироваться одновременно на нескольких счетах аналитического учета. Общими признаками аналитического учета являются:

- вилы страховых операций (прямое страхование, сострахование, перестрахование);

- вилы страхования (пенсионное, медицинское и др.);

- объекты страхования (страхование жизни, имущественное страхование, страхование ответственности);

- степень обязательности (обязательное, добровольное);

- отчетные периоды (предшествующий, текущий, будущий).

Аналитический учет может быть организован на субсчетах по видам страховых операций:

к счету 92 «Страховые резервы (взносы )» - по страховым премиям (взносам), выплатам, резервам и расчетам;

к счету 22 «Выплаты по договорам страхования, сострахования и перестрахования» - по названным видам страховых операций;

к счету 95 «Страховые резервы» - по видам резервов;

к счету 78 «Расчеты по страхованию, сострахованию и перестрахованию» - по контрагентам;

к счету 26 «Общехозяйственные расходы» вводится субсчет 26-1 «Расходы на ведение дела», группировка расходов на котором осуществляется по видам страховых операций, видам страхования, объектам страхования и степени обязательности.

Аналитический учет расходов осуществляется по видам расходов, элементам затрат и другим признакам.

Аналитический учет по видам и объектам страхования целесообразно осуществлять на трех субсчетах: страхование жизни, страхование иное, чем страхование жизни, медицинское страхование.

По всем перечисленным признакам могут вводиться субсчета второго и третьего порядка с применением кодов при оформлении первичных документов и составлении регистров аналитического учета.

При организации аналитического учета целесообразно субсчета строить по иерархическому признаку, что необходимо при настройке программных продуктов при автоматизированной системе бухгалтерского учета.

Наряду с бухгалтерским в страховых компаниях организована система оперативного учета. Он осуществляется отделами и службами, связанными с бухгалтерией. Отдел страхования осуществляет оперативный учет заключенных договоров страхования. Журнал заключенных договоров страхования одновременно является регистром аналитического учета. В расчете величины страхового возмещения и страховых сумм (обеспечений) принимают участие экономические службы. Обоснованность страховых выплат подтверждается юридическим отделом.

В целом системы бухгалтерского и оперативного учета тесно взаимосвязаны. От того, насколько рационально налажены эти взаимосвязи, зависит достоверность учета и отчетности.

Источник литературы:

Петрова В.И. Бухгалтерский учет, анализ и аудит деятельности страховых организаций/ В.И. Петрова, А.Ю Петров, Г.А. Скачко. - Москва: Финансы и статистика, 2018. - 400 с.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.