Поделиться

ЛЕКЦИЯ 8

Профессиональный модуль 04 «Составление и использование бухгалтерской (финансовой) отчетности».

МДК 04.01 «Технология составления бухгалтерской отчетности»

Тема - Отчет о движении денежных средств

План

1. Методы формирования информации о движении денежных средств в бухгалтерской отчетности

2. Целевое назначение отчета о движении денежных средств. Требования, предъявляемые к его составлению

3. Методы составления отчета о движении денежных средств

4. Техника составления отчета о движении денежных средств прямым и косвенным методами

1. Методы формирования информации о движении денежных средств в бухгалтерской отчетности

Отчет о движении денежных

средств, как и бухгалтерский баланс и отчет о финансовых результатах, имеет определенную самостоятельную

функцию: раскрыть информацию о движении денежных потоков, о наличии достаточного количества денежных

средств для осуществления финансово-хозяйственной деятельности организации и об

оценке тенденций и факторов

изменения дебиторской и кредиторской задолженности.

Данный отчет характеризует

источники поступления денежных средств

и направления их расходования в разрезе текущей, инвестиционной и финансовой

деятельности. Отчет содержит информацию, необходимую для собственников и

кредиторов. Менеджеров интересуют денежные

потоки, раскрывающие необходимую величину финансовых ресурсов для осуществления и развития своей деятельности.

Информация о денежных

средствах и денежных потоках отражается в трех формах годовой бухгалтерской (финансовой) отчетности. Прежде всего, денежные средства показаны в активе

баланса (во втором разделе), денежные потоки — в отчете о финансовых

результатах (юридический аспект) и в отчете о движении денежных средств

(экономический аспект). Следует отметить, что в каждой из форм имеют место как идентичность методик расчета, так и

методологическое различие, которое проявляется в трактовке каждого показателя.

Содержание экономической

сущности объекта бухгалтерского учета «денежные средства» в отдельных нормативных документах рассматривается

по-разному. Так, согласно ст. 128 ГК РФ деньги квалифицируются как родовые,

делимые и заменимые вещи, которые могут быть индивидуализированы, если находятся в обращении в виде бумажных банкнот, путем указания номера. Деньги

представляют собой движимое имущество

(ст. 133 ГК РФ). Они могут быть предметом некоторых гражданско-правовых сделок:

договоров займа, дарения, кредитных договоров. Платежи на территории Российской

Федерации осуществляются путем

наличных и безналичных расчетов. Случаи, порядок и условия использования иностранной валюты на территории

Российской Федерации определяются законом или в установленном им порядке. Итак, деньги - особый

товар, являющийся универсальным эквивалентом стоимости других товаров и услуг.

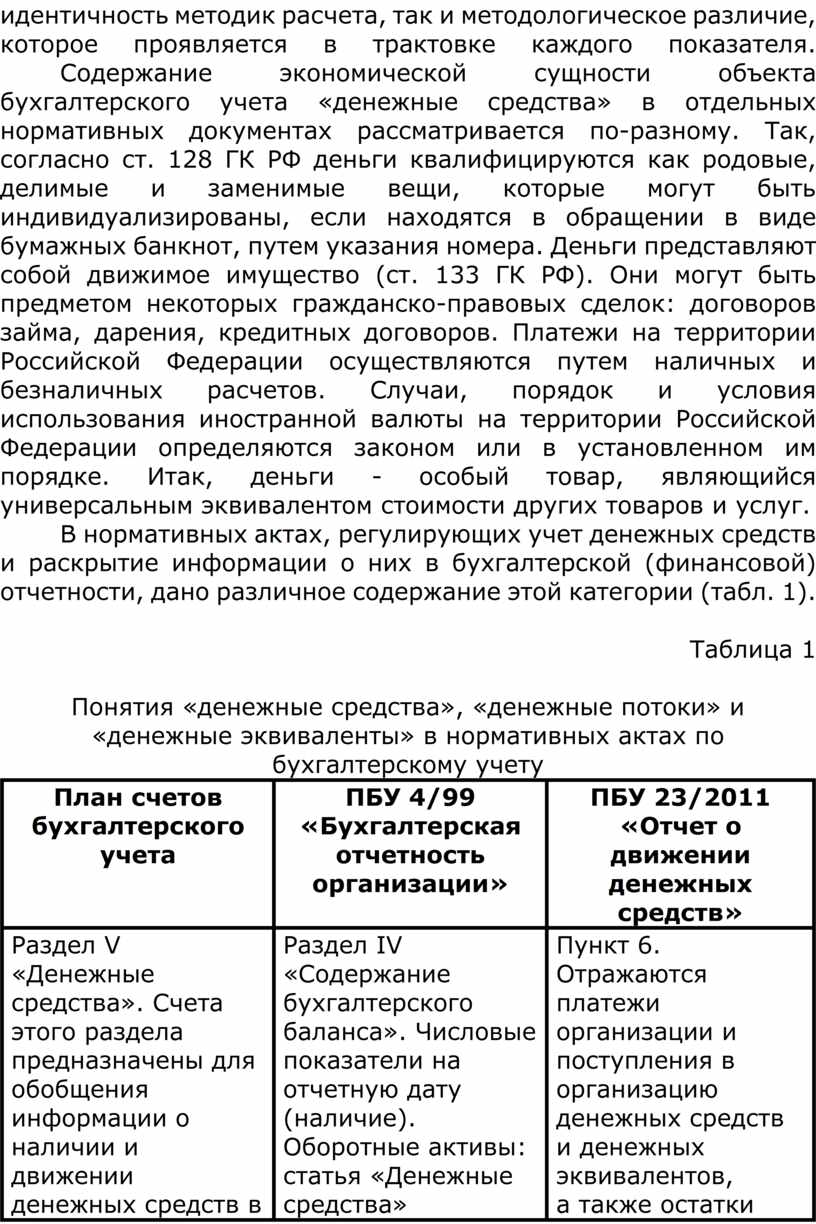

В нормативных актах,

регулирующих учет денежных средств и раскрытие информации о них в бухгалтерской

(финансовой) отчетности, дано

различное содержание этой категории (табл. 1).

Таблица 1

Понятия «денежные средства», «денежные потоки» и «денежные эквиваленты» в нормативных актах по

бухгалтерскому учету

|

План счетов бухгалтерского учета |

ПБУ 4/99 «Бухгалтерская отчетность организации» |

ПБУ 23/2011 «Отчет о движении денежных средств» |

|

Раздел

V «Денежные средства». Счета этого

раздела предназначены для обобщения информации о наличии и движении денежных

средств в российской и

иностранных валютах, находящихся в кассе, на расчетных, валютных, других |

Раздел IV «Содержание бухгалтерского баланса». Числовые показатели на отчетную дату (наличие). Оборотные активы: статья «Денежные средства» (расчетные счета, валютные счета, прочие денежные средства), статья «Финансовые вложения» |

Пункт

6. Отражаются платежи организации и поступления в организацию |

Термин «денежные средства»

присутствует в каждом анализируемом нормативном документе, но ни в одном из них нет его четкого определения.

Следует обратить внимание, что в тексте каждого нормативного акта обязательно уточняется область информации о

денежных средствах, которую он регулирует.

Смысловой анализ Положения по

бухгалтерскому учету «Отчет о движении денежных средств» ПБУ 23/2011 (далее ПБУ

23/2011), утвержденного приказом Минфина России от 02.02.2011 № 11н, указывает

на различие понятий «денежные средства» и «денежные потоки», понятие «денежные ресурсы» в тексте не встречается.

В то время как в разделе V Плана счетов

«Денежные средства» дан перечень счетов для обобщения информации о наличии и движении денежных средств в российской и иностранных валютах, находящихся в

кассе, на расчетных, валютных и других счетах, открытых в кредитных

организациях на территории страны и за ее

пределами, а также ценных бумаг, платежных и денежных документов.

Анализ определений,

изложенных в нормативных актах, показал, что четкого, единого и непротиворечивого толкования содержания «денежные

средства» так и не достигнуто. Различия состоят либо в отождествлении сущности

пары понятий «денежные средства» и «денежные ресурсы» и пары «денежные ресурсы»

и «денежные потоки», либо в

расхождении их смыслового и экономического содержания.

Раздел II бухгалтерского баланса, в частности

статья «Денежные средства»

(расчетные счета, валютные счета, прочие денежные средства), агрегирует данные

об остатках денежных средств и денежных эквивалентов на начало и конец отчетного периода. Показателями структуры денежной массы выступают различного

вида денежные средства, объединенные в одну статью, которые при этом отличаются

друг от друга степенью ликвидности

(возможностью быстрого превращения в наличные деньги).

Денежные агрегаты

представляют собой иерархическую систему: каждый последующий агрегат включает в свой состав предыдущий. Чаще всего используют следующие агрегаты:

М0 = наличные деньги в обращении;

М1 = М0 + чеки, вклады до востребования;

М2 = М1 + средства на

расчетных счетах, срочные вклады;

М3 = М2 + сберегательные

вклады;

L = М3 + ценные бумаги.

Положение по бухгалтерскому

учету 23/2011 впервые в российской практике ввело понятие «денежные эквиваленты», содержание которых рассматривается в документе как высоколиквидные

финансовые вложения, легко обращаемые без риска в заранее известную сумму

денежных средств.

Состав денежных эквивалентов

является основным отличием содержания отечественной отчетности и отчетности,

составленной по требованиям МСФО. Отсюда возникает проблема идентификации и

отнесения такого рода объектов учета к

денежным средствам, финансовым вложениям или обязательствам. Отечественная

отчетность теряет информативность и объективность при оценке платежеспособности

организации. В отечественном Плане счетов такая категория, как «денежные эквиваленты», вообще отсутствует.

Эквивалентами денежных

средств IAS7 (МСФО 7 «Отчет о движении денежных средств») называет

краткосрочные высоколиквидные вложения,

которые легко обращаются в заранее известную сумму денежных средств и

подвергаются незначительному риску изменения стоимости. Они предназначены не для инвестиций, а для обеспечения краткосрочных денежных обязательств. Обычно к

этой категории относят банковские переводные векселя (вексель, выданный банком на банк), денежные переводы (чеки, выписанные

банком получателю платежа

взамен полученных от кого-либо денежных средств), чеки, подписанные кассиром (чек, выписанный кассиром банка на тот же банк), чеки, удостоверенные банком (чек с

подписью банка о гарантии платежа),

персональные чеки (чеки, выданные физическими лицами), сберегательные счета.

Существующее многообразие

терминов приводит к тому, что в практической деятельности составители

отчетности оперируют различными понятиями,

вкладывая в них одинаковый смысл: деньги, денежные средства, cashflow, денежные потоки, финансовые потоки, денежные ресурсы и денежные активы, получая при этом

разные величины статей отдельных

форм отчетности.

Для целей составления отчета

о движении денежных средств предлагается следующее определение термина «денежные

средства» — это объект

бухгалтерского учета, измеряемый денежной массой, находящейся в хозяйственном

обороте организации. Суммовая характеристика денежных средств дается посредством показателей их притока, оттока и остатка.

Практика делового оборота в

России характеризуется приоритетным применением в расчетных операциях предварительной оплаты счетов и наличной формой денежных средств среди

субъектов малого предпринимательства. Довольно редко и в ограниченном круге

предприятий используется чековая форма

расчетов. К тому же для расчетов чеками с целью их денежного покрытия предварительно денежные средства организации депонируют на специальных банковских

счетах. В этом случае не возникает проблемы

признания объекта и отнесения его к денежным средствам. Другие виды чеков

практически отсутствуют в расчетных операциях. Между тем многие организации

имеют депозитные счета,

сберегательные сертификаты, денежное покрытие которых одними бухгалтерами

признается остатком денежных средств, другими финансовыми вложениями, так как от такого рода операций ожидается получение выгод. Много неопределенностей имеется

в признании денежными средствами векселей.

Определение денежного

эквивалента, применяемое в международной практике, не соответствует реальному

состоянию рынка ценных бумаг

отечественной экономики, так как практически все вложения в финансовые инструменты обладают высоким

предпринимательским риском.

Следовательно, каждая организация должна самостоятельно выбрать критерии, попадающие под определение денежного эквивалента, и

закрепить их в пояснениях к отчетности. Предлагается в качестве признака эквивалента денежных средств в

отечественной практике считать способность в короткие сроки (до 30 дней)

конвертироваться в денежные средства, способность функционировать повсеместным

средством платежа без потери стоимости.

В настоящее время к

финансовым инструментам, относящимся к эквивалентам денежных средств, можно

отнести векселя Сбербанка России, а также коммерческих банков и организаций,

платежеспособность которых

не вызывает сомнений и подтверждена длительным периодом сотрудничества с организацией. При этом с учетом субъективизма подобной

оценки в пояснении к отчету должна быть раскрыта информация

и критерии отнесения активов к денежным эквивалентам.

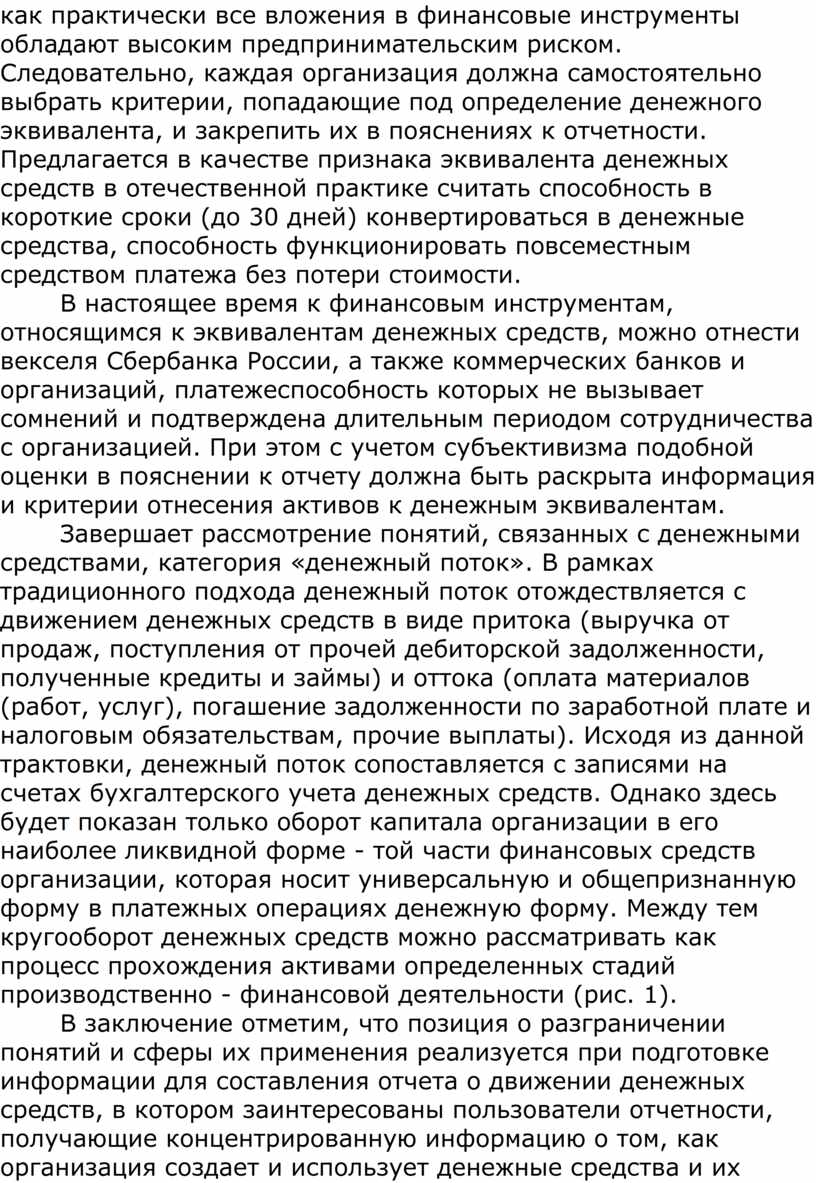

Завершает рассмотрение

понятий, связанных с денежными средствами, категория «денежный поток». В рамках

традиционного подхода денежный поток отождествляется с движением денежных

средств в виде притока (выручка от

продаж, поступления от прочей дебиторской задолженности, полученные кредиты и

займы) и оттока (оплата материалов

(работ, услуг), погашение задолженности по заработной плате и налоговым обязательствам, прочие выплаты). Исходя из данной

трактовки, денежный поток сопоставляется с записями на счетах бухгалтерского учета денежных средств. Однако

здесь будет показан только

оборот капитала организации в его наиболее ликвидной форме - той части финансовых средств организации, которая носит универсальную и

общепризнанную форму в платежных операциях денежную форму. Между тем

кругооборот денежных средств можно рассматривать как процесс прохождения активами определенных стадий

производственно - финансовой деятельности (рис. 1).

В заключение отметим, что

позиция о разграничении понятий и сферы их применения реализуется при подготовке

информации для составления отчета о движении денежных средств, в котором

заинтересованы пользователи отчетности, получающие концентрированную информацию о том, как организация создает и

использует денежные средства

и их эквиваленты.

Рис. 1. Кругооборот денежных средств, формирующих

денежные потоки

2. Целевое назначение

отчета о движении денежных средств. Требования, предъявляемые к его составлению

Отчет о движении денежных

средств - одна

из форм бухгалтерской (финансовой)

отчетности, в которой суммируется информация о поступлении и выбытии денежных

средств хозяйствующего субъекта. Данные, содержащиеся в отчете о движении денежных

средств, дополняют информацию бухгалтерского баланса и отчета о финансовых

результатах.

Следовательно, если баланс

отражает финансовое положение организации на определенный момент (конец

отчетного периода), то отчет о

движении денежных средств объясняет изменения, произошедшие с одним из показателей финансовой отчетности

денежными средствами - от одной отчетной даты до другой.

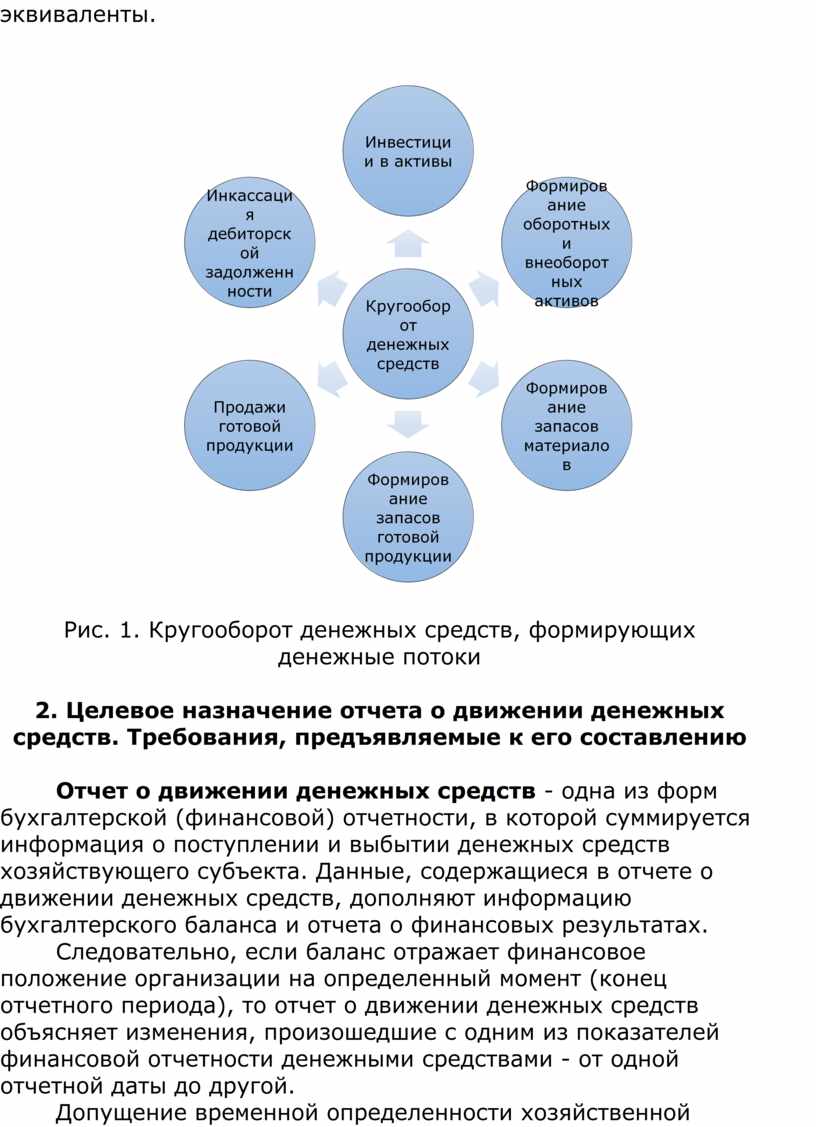

Допущение временной

определенности хозяйственной деятельности приводит к возникновению доходов и расходов будущих периодов, созданию

резервов предстоящих расходов, раздельному учету текущих и капитальных расходов. Отчет о финансовых

результатах искусственным образом разбивает реальные хозяйственные циклы и

движение денежных средств по периодам.

На рисунке 2 отражены этапы расчета чистой прибыли и ее пересчета в чистые

денежные средства от текущей деятельности.

Так как отчет о финансовых

результатах составляется по методу начисления, то он показывает начисленную

чистую прибыль и не содержит данных о наличии либо отсутствии денежных средств,

в то время как отчет о движении денежных

средств корректирует результаты хозяйственной деятельности в соответствии с

кассовым методом. Видно, что

для перехода к величине чистого денежного потока начисленные доходы и расходы корректируются, во-первых, по

фактической оплате, а

во-вторых, с учетом сумм капитализированных затрат, не повлиявших на результаты деятельности.

|

|||||

|

|||||

Рис. 2. Порядок перехода от чистой прибыли к чистым денежным средствам от текущей деятельности

Отчет о движении денежных

средств раскрывает содержание и состав денежных потоков как по текущей

деятельности, так и по инвестиционной и финансовой, тем самым создает

возможность выявления ситуации

своевременного погашения кредиторской задолженности, поддержания денежной

наличности в пределах необходимого размера, недопущения создания излишних

денежных запасов или их дефицита.

Важным является и тот факт,

что на основании данных двух форм отчетности

можно рассчитать коэффициент монетарности прибыли:

|

Коэффициент |

Приток денежных средств - Отток денежных средств |

|

Сальдо счета 99 «Прибыли и убытки» до его закрытия |

Данная характеристика

позволяет сформулировать основную задачу отчета о движении денежных средств, которая сводится к уточнению отчета о прибылях и убытках и расшифровке статей

денежных средств, представленных

в балансе. Однако следует иметь в виду, что финансовый результат (прибыль)

признается не в виде денег, а в виде обязательств контрагентов уплатить их.

Следовательно, непогашенные обязательства формируют доход (выручку) и прибыль.

Это приводит к следующим ситуациям (табл.

2).

Две из обозначенных четырех

ситуаций имеют парадоксальное значение. К ним относятся первая и вторая,

имеющие распространение на

отечественных предприятиях. В целях раскрытия информации деловая практика

определила необходимость составления отчета, позволяющего понять условия

возникновения таких парадоксов.

Таблица 2

Ситуации соотнесения прибыли и наличия денежных редств

|

Ситуации |

Содержание |

|

| |

Есть прибыль, нет наличности для погашения обязательств |

|

|| |

Нет прибыли, есть наличность для погашения обязательств |

|

III |

Есть прибыль, есть наличность для погашения обязательств |

|

IV |

Нет прибыли, нет наличности для погашения обязательств |

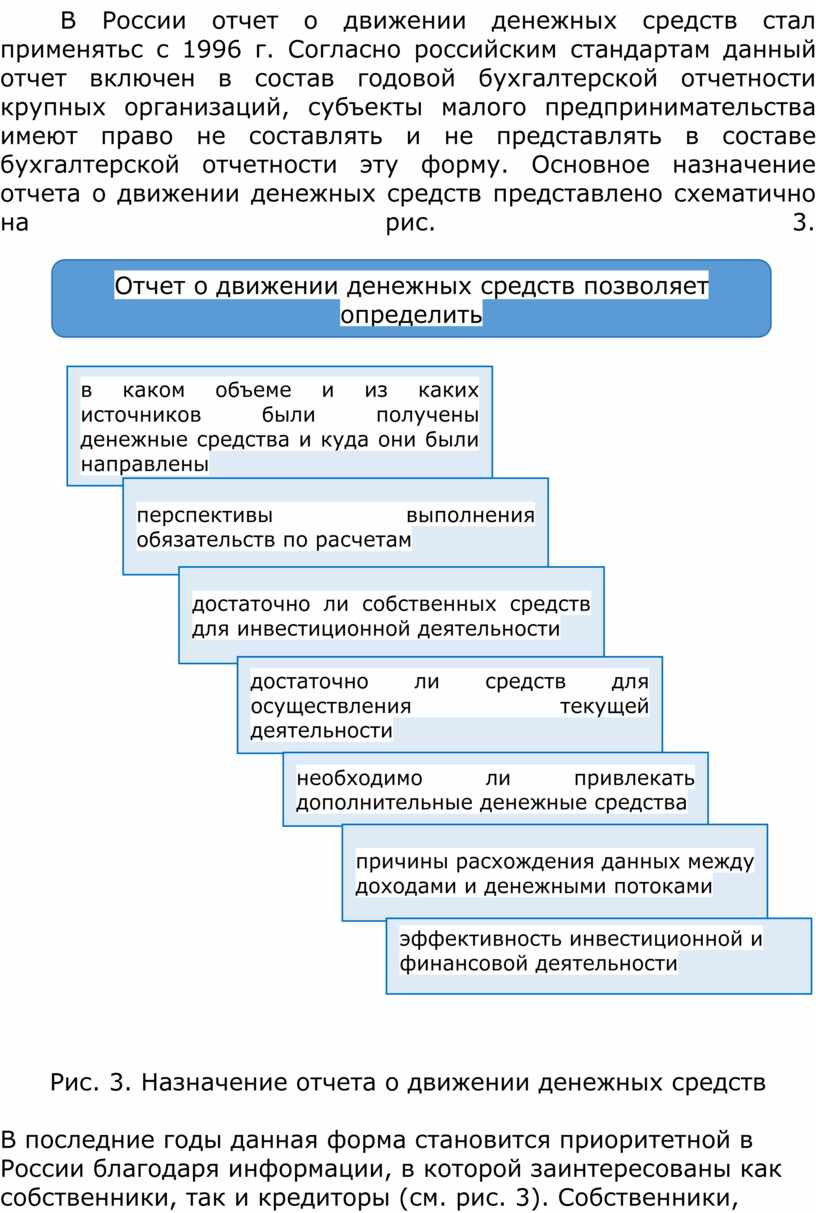

В России отчет о движении денежных средств стал применятьс с 1996 г. Согласно российским стандартам данный

отчет включен в состав годовой бухгалтерской отчетности крупных организаций,

субъекты малого предпринимательства

имеют право не составлять и не представлять в составе бухгалтерской отчетности

эту форму. Основное назначение отчета

о движении денежных средств представлено схематично

В России отчет о движении денежных средств стал применятьс с 1996 г. Согласно российским стандартам данный

отчет включен в состав годовой бухгалтерской отчетности крупных организаций,

субъекты малого предпринимательства

имеют право не составлять и не представлять в составе бухгалтерской отчетности

эту форму. Основное назначение отчета

о движении денежных средств представлено схематично

на рис. 3.

|

|

Рис. 3. Назначение отчета о движении денежных средств

В последние годы данная форма

становится приоритетной в России благодаря

информации, в которой заинтересованы как собственники, так и кредиторы (см. рис. 3). Собственники, располагая информацией о

величине и направлениях денежных потоков, имеют возможность более обоснованно подойти к разработке политики

распределения и использования прибыли. Кредиторы могут составить заключение о

достаточности средств у потенциального заемщика и его способности генерировать

денежные средства, необходимые для погашения обязательств. Информация о движении денежных средств за прошлые

периоды, особенно о движении денежных средств от текущей деятельности, помогает

оценить финансовую гибкость. Чем значительнее потоки денежных средств, тем выше способность организации

выдерживать неблагоприятные изменения экономических условий.

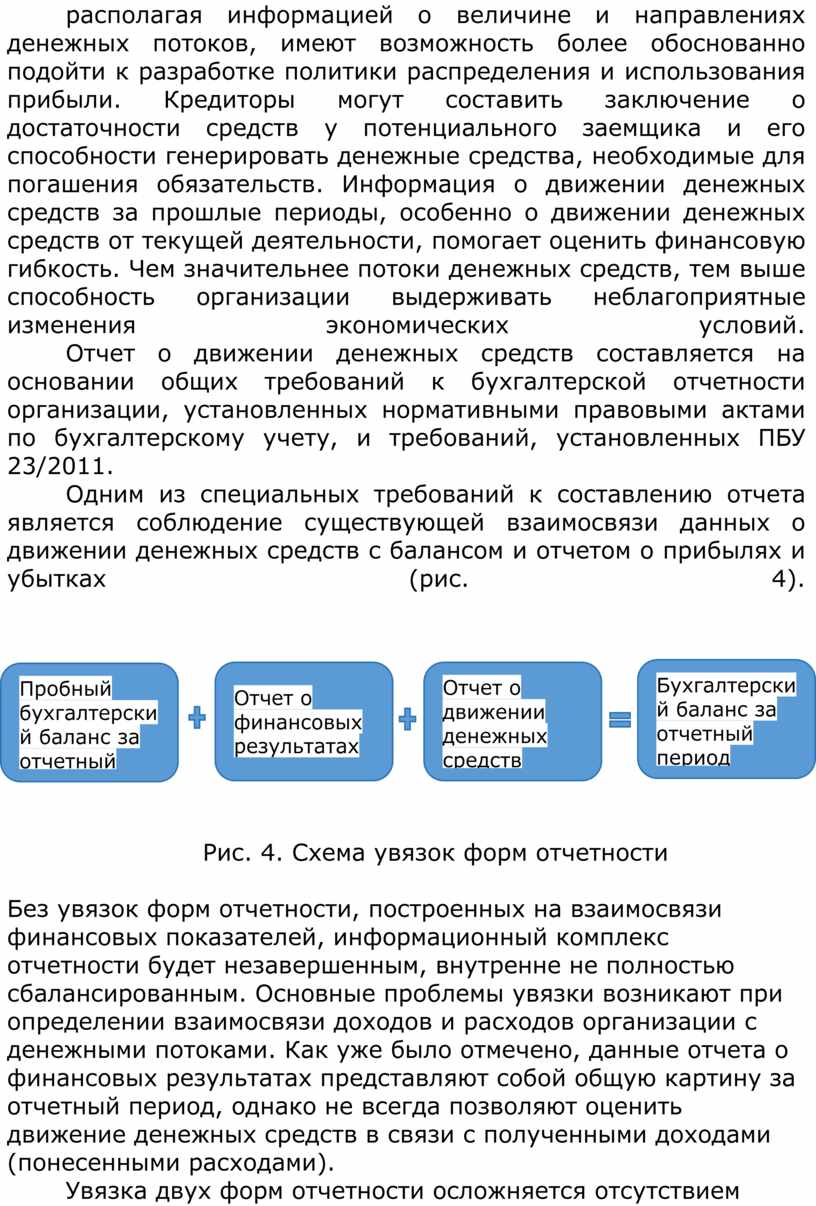

Отчет о движении денежных

средств составляется на основании общих требований к бухгалтерской отчетности

организации, установленных нормативными

правовыми актами по бухгалтерскому учету, и требований, установленных ПБУ

23/2011.

Одним из специальных

требований к составлению отчета является соблюдение существующей взаимосвязи данных о движении денежных средств с балансом и отчетом о прибылях и убытках

(рис. 4).

![]()

![]()

![]()

Рис. 4. Схема увязок форм отчетности

Без увязок форм отчетности,

построенных на взаимосвязи финансовых показателей, информационный комплекс отчетности будет незавершенным,

внутренне не полностью сбалансированным. Основные проблемы увязки возникают при определении взаимосвязи

доходов и расходов организации с денежными потоками. Как уже было отмечено,

данные отчета о финансовых результатах представляют собой общую картину за

отчетный период, однако не всегда позволяют оценить движение денежных средств в связи с полученными доходами

(понесенными расходами).

Увязка двух форм отчетности

осложняется отсутствием прямой связи между составляющими финансовых результатов и движением денежных средств. Кроме того, не представляется возможным

оценить реальное финансовое

положение организации на основе расшифровки отдельных финансовых

результатов от разных хозяйственных операций и видов деятельности с

привлечением данных отчета о движении денежных средств.

Это положение объясняется следующими причинами:

• невозможность количественной увязки и сопоставления данных отчета о движении денежных средств с отчетом о прибылях и убытках;

• несоответствие между раскрытием хозяйственных операций в отчете о прибылях и убытках и в отчете о движении денежных средств в силу того, что доходы и расходы могут признаваться в бухгалтерском учете в периоды, отличные от периодов поступления (выбытия) денежных средств.

В связи с этим соотнесение финансовых результатов и движения денежных средств на примере нестыковки их периодизации можно представить следующим образом (рис. 5).

![]() 2021

2022

2021

2022

|

Рис. 5. Схема расхождений в периодизации денежных потоков и финансовых результатов

Цифрами 1 и 2 обозначены поступления (платежи) и соответствующие им величины доходов (расходов), относящиеся к различным отчетным периодам - 2021 г. и 2022 г., причем возможны следующие варианты:

1) доходы (расходы) относятся к предыдущему периоду (2021г.), поступления (платежи) включаются в бухгалтерскую отчетность 2022 г.;

2) поступления (платежи) относятся к предыдущему периоду (2021 г.), доходы (расходы) включаются в бухгалтерскую отчетность 2022 г.

Цифры 3 и 4, в сущности, повторяют рассмотренные выше варианты с тем только отличием, что они затрагивают отчетный год и год, следующий за отчетным.

На практике возможны такие расхождения между денежными потоками и финансовыми результатами (доходами и расходами):

1) расхождение между отгрузкой продукции в данном отчетном году и ее оплатой, которая поступила в следующем отчетном году, присутствие неденежных элементов;

2) приобретение материалов, часть из которых была использована в производственном процессе и вошла в себестоимость проданной продукции отчетного года, а оплата по материалам произведена в следующем году;

3) доходы и расходы отражаются в отчете о прибылях и убытках отчетного года, а связанные с ними денежные средства получены (уплачены) в предыдущем отчетном году (авансы получены (выданы);

4) в отчете о движении денежных средств отчетного года отражаются денежные поступления (платежи) по доходам (расходам), которые будут признаны в следующем отчетном году.

На рисунке 5 выделена зона соответствия денежных потоков и финансовых результатов отчетного периода, которая называется единым отчетным периодом. К единому отчетному периоду относятся только те доходы и расходы, денежные потоки по которым имели место в том же отчетном периоде, в котором были признаны доходы (расходы). Аналогичное утверждение применимо к денежным потокам, по которым признание доходов и расходов произошло в отчетном периоде.

На схеме показаны отрезки А, Б, которые представляют зоны несоответствия денежных потоков и доходов (расходов) организации в отчетном периоде. В таблицах 3, 4, 5 приведен пример увязки денежных потоков и финансовых результатов отчетного года на условных данных.

Таблица 3

Приведение поступлений и платежей к периоду признания доходов и расходов организации

|

Наименование показателя |

Сумма, тыс. руб. |

|

Поступление денежных средств в отчетном году (итого)* |

350000 |

|

(-) Поступления денежных средств в отчетном году, относящиеся к доходам предыдущего отчетного периода |

(15000)

|

|

(-) Поступления денежных средств в отчетном году, относящиеся к доходам будущих отчетных периодов** |

(5000) |

|

(-) Поступления отчетного года, не относящиеся к доходам организации*** |

(20000)

|

|

Поступление денежных средств, относящееся к доходам отчетного года |

310000

|

|

Платежи отчетного года (итого)**** |

300000 |

|

(-) Платежи отчетного года, относящиеся к расходам предыдущего отчетного периода |

(5000) |

|

Платежи отчетного года, относящиеся к расходам будущих отчетных периодов***** |

(25000) |

|

(-) Платежи отчетного года, не относящиеся к расходам организации ****** |

(100000) |

|

Платежи, относящиеся к расходам отчетного года |

170000 |

Примечания.

* Сумма по соответствующей строке отчета о движении денежных средств.

** Включают авансы полученные.

*** Поступления, которые не признаются доходами организации согласно ПБУ 9/99 (по договорам комиссии, агентским и иным аналогичным договорам в пользу комитента, принципала и т.п.; в залог, если договором предусмотрена передача заложенного имущества залогодержателю; B погашение кредита, займа, предоставленного заемщику).

**** Сумма по соответствующей строке отчета о движении денежных средств.

***** Включают авансы выданные.

****** Выбытие активов, которое не признается расходами организации согласно ПБУ 10/99 (в связи с приобретением (созданием) внеоборотных активов; вклады в уставные капиталы других организаций, приобретение акций акционерных обществ и иных ценных бумаг не с целью перепродажи (продажи); по договорам комиссии, агентским и иным аналогичным договорам в пользу комитента, принципала и т.п.; в погашение кредита, займа, полученных организацией).

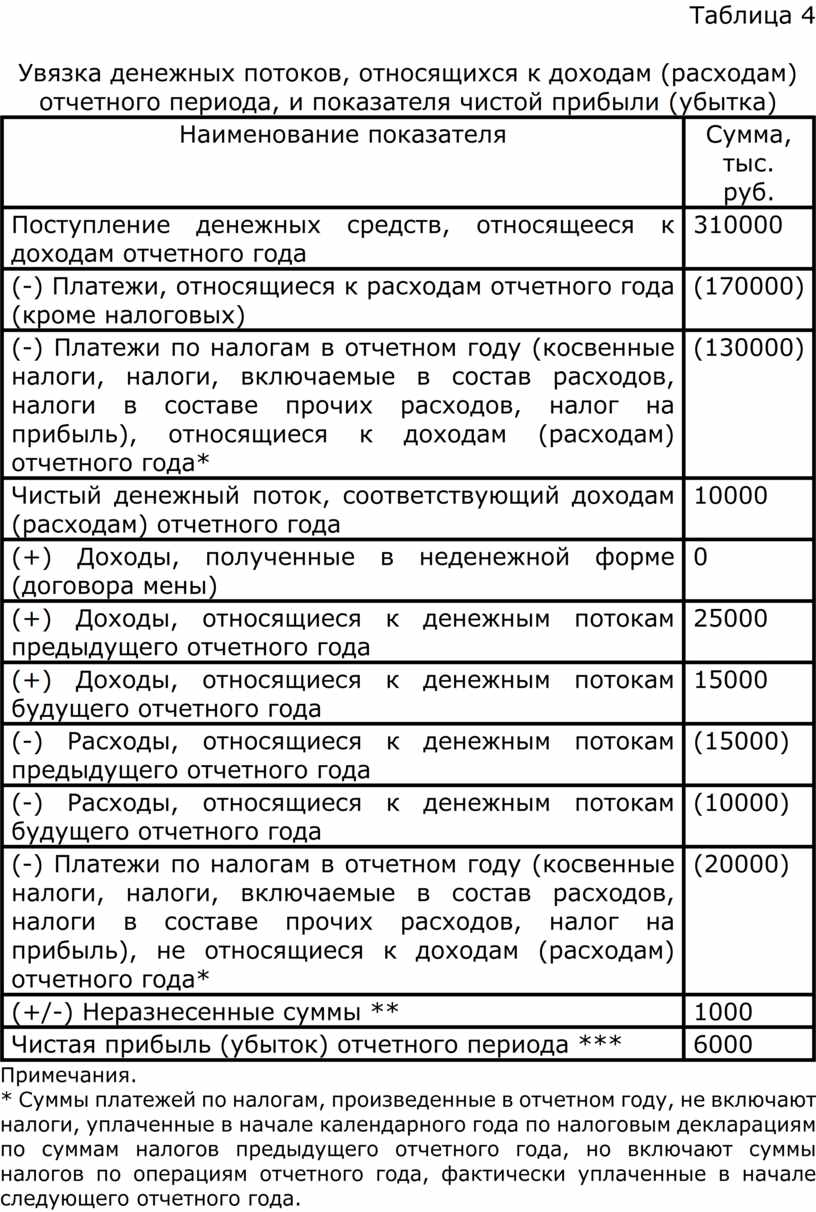

Таблица 4

Увязка денежных потоков, относящихся к доходам (расходам) отчетного периода, и показателя чистой прибыли (убытка)

|

Наименование показателя |

Сумма, тыс. руб. |

|

Поступление денежных средств, относящееся к доходам отчетного года |

310000 |

|

(-) Платежи, относящиеся к расходам отчетного года (кроме налоговых) |

(170000) |

|

(-) Платежи по налогам в отчетном году (косвенные налоги, налоги, включаемые в состав расходов, налоги в составе прочих расходов, налог на прибыль), относящиеся к доходам (расходам) отчетного года* |

(130000) |

|

Чистый денежный поток, соответствующий доходам (расходам) отчетного года |

10000 |

|

(+) Доходы, полученные в неденежной форме (договора мены) |

0 |

|

(+) Доходы, относящиеся к денежным потокам предыдущего отчетного года |

25000

|

|

(+) Доходы, относящиеся к денежным потокам будущего отчетного года |

15000 |

|

(-) Расходы, относящиеся к денежным потокам предыдущего отчетного года |

(15000)

|

|

(-) Расходы, относящиеся к денежным потокам будущего отчетного года |

(10000) |

|

(-) Платежи по налогам в отчетном году (косвенные налоги, налоги, включаемые в состав расходов, налоги в составе прочих расходов, налог на прибыль), не относящиеся к доходам (расходам) отчетного года* |

(20000) |

|

(+/-) Неразнесенные суммы ** |

1000 |

|

Чистая прибыль (убыток) отчетного периода *** |

6000 |

Примечания.

* Суммы платежей по налогам, произведенные в отчетном году, не включают налоги, уплаченные в начале календарного года по налоговым декларациям по суммам налогов предыдущего отчетного года, но включают суммы налогов по операциям отчетного года, фактически уплаченные в начале следующего отчетного года.

** Так как полная количественная увязка денежных потоков с доходами и расходами невозможна, необходимо выделить статью «Неразнесенные суммы». Влияние неразнесенных сумм будет характеризоваться точностью соотнесения денежных потоков с доходами и расходами организации.

*** Сумма по соответствующей строке отчета о прибылях и убытках.

Примечания представляют собой алгоритм расчетов количественной увязки доходов, расходов и денежных потоков, результаты которых можно представить в табличной форме.

Таблица 5

Результаты увязки отчетных форм о доходах,

расходах и денежных потоках

|

Наименование показателя |

Вид поступления (платежа) |

Итого |

|||

|

относится к доходам (расходам) предыдущего отчетного года |

относится к доходам (расходам) года, следующего за отчетным |

относится к доходам (расходам) отчетного года |

Неразнесенные суммы |

||

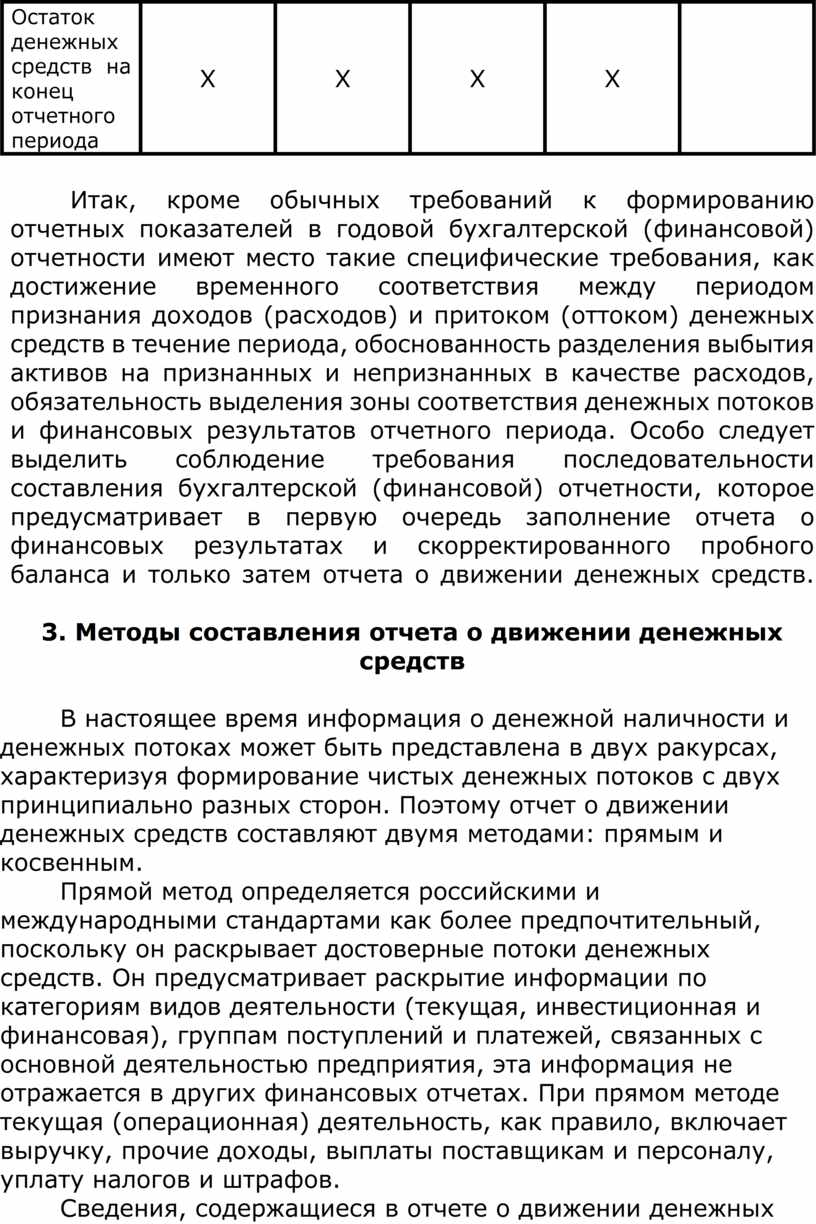

|

Остаток денежных средств на начало года |

Х |

Х |

Х |

Х |

|

|

Поступило денежных средств, всего |

|

|

|

|

|

|

Направлено денежных средств, всего |

|

|

|

|

|

|

Остаток денежных средств на конец отчетного периода |

Х |

Х |

Х |

Х |

|

Итак, кроме обычных

требований к формированию отчетных показателей в годовой бухгалтерской

(финансовой) отчетности имеют место такие специфические требования, как достижение временного соответствия

между периодом признания доходов (расходов) и притоком (оттоком) денежных

средств в течение периода, обоснованность разделения выбытия активов на

признанных и непризнанных в качестве расходов, обязательность выделения зоны соответствия денежных потоков и

финансовых результатов отчетного периода. Особо следует выделить соблюдение

требования последовательности составления бухгалтерской (финансовой)

отчетности, которое предусматривает в первую очередь заполнение отчета о финансовых результатах и скорректированного

пробного баланса и только затем отчета о движении денежных средств.

3. Методы составления отчета о движении денежных средств

В настоящее время информация

о денежной наличности и денежных потоках

может быть представлена в двух ракурсах, характеризуя формирование чистых

денежных потоков с двух принципиально разных сторон. Поэтому отчет о движении денежных средств составляют двумя методами: прямым и косвенным.

Прямой метод определяется

российскими и международными стандартами как более предпочтительный, поскольку

он раскрывает достоверные потоки денежных средств. Он предусматривает раскрытие

информации по категориям видов деятельности (текущая, инвестиционная и финансовая), группам поступлений и платежей,

связанных с основной деятельностью

предприятия, эта информация не отражается в других финансовых отчетах. При прямом методе текущая (операционная)

деятельность, как правило, включает выручку, прочие доходы, выплаты поставщикам и персоналу, уплату налогов и

штрафов.

Сведения, содержащиеся в

отчете о движении денежных средств, сформированные по прямому методу, удобны менеджерам для чтения и анализа структуры и динамики денежных потоков,

позволяют оценить изменение

их размера и спрогнозировать будущие денежные потоки.

Он лучше воспринимается

руководителями, собственниками и теми внутренними пользователями, которые

ориентированы в своей деятельности на выполнение плана денежных поступлений.

Данные для заполнения отчета

при использовании этого метода могут быть получены непосредственно из учетных

регистров, бухгалтерских записей

(суммированием притока и вычитанием оттока денежных средств) либо по начальным и конечным сальдо баланса и последовательной

корректировкой доходов и расходов, приведенных в отчете о финансовых результатах.

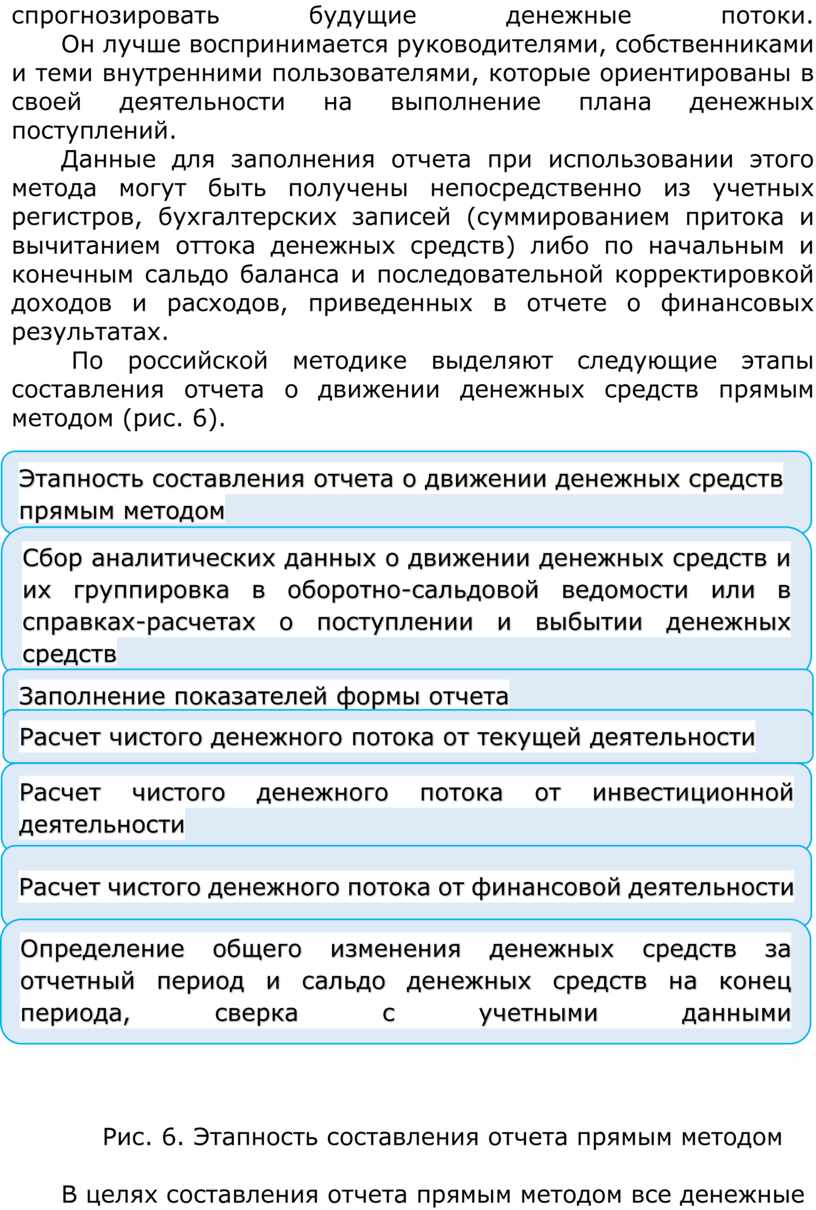

По российской методике выделяют следующие этапы составления отчета о движении денежных средств прямым методом

(рис. 6).

По российской методике выделяют следующие этапы составления отчета о движении денежных средств прямым методом

(рис. 6).

|

![]()

![]()

|

Рис. 6. Этапность составления отчета прямым методом

В целях составления отчета

прямым методом все денежные потоки должны быть сгруппированы по направлениям притока и оттока, а также в

разрезе видов деятельности. Здесь возникает проблема распределения денежных

потоков между текущей, инвестиционной и финансовой деятельностью. Определенных

критериев не существует, за

исключением общепринятого ПБУ 4/99 5%-ного барьера значимости показателя.

Относительно денежного потока это будет 5% от размера общего притока или оттока за определенный период раскрытия информации.

Кроме того, из общих величин

притока и оттока необходимо выбрать и суммировать по видам деятельности подобные денежные потоки, отраженные

на всех счетах учета денежных средств. Для этого могут быть использованы аналитические регистры (отчеты) или

иные регистры обработки программы «1С: Бухгалтерия»: «Оборотно-сальдовая

ведомость по счету», «Анализ счета по

субконто», «Анализ субконто», «Обороты между субконто», «Отчет по проводкам» и др. Группировка данных в аналитическом разрезе возможна благодаря

применению справочника «Движение денежных средств». Так, сформировав отчет

«Анализ субконто» по типу субконто

«Движение денежных средств», можно получить сводные данные по счетам учета

денежных средств. Однако если при

ведении бухгалтерского учета не было уделено внимание должному построению аналитического учета денежных потоков,

то автоматизированное формирование отчета о движении денежных средств не даст желаемого результата, рассчитанные показатели не

будут с достаточной степенью

достоверности характеризовать качество работы организации.

Автоматизированные отчеты

программы «1С: Бухгалтерия», например оборотно-сальдовая ведомость по счету

50-1 «Касса организации в рублях»

с детализацией по виду субконто «Движение денежных средств», позволяют представить данные в комбинированной форме, сочетающей в себе элементы оборотно-сальдовой

ведомости по счету и

справки-расчета бухгалтерии, так как в ней содержатся данные по основным

направлениям движения денежных средств по указанному счету. Аналогичные

ведомости формируются по счетам 51 «Расчетные счета» и 55 «Специальные счета в банках», которые содержатся в Главной книге и в аналогичных компьютерных учетных

регистрах. В названных учетных

регистрах суммируются данные по операциям, отраженным соответствующими

бухгалтерскими записями.

Если программа работает в автоматическом режиме, то она самостоятельно заполняет все или большинство показателей отчета, используя специальные алгоритмы преобразования данных бухгалтерского учета в отчетные показатели. Здесь автоматически анализируются сформированные в отчетном периоде бухгалтерские записи на предмет их полноты и реальности, а также правильности идентификации по статьям отчета остатков и оборотов по счетам, отражающим хозяйственные операции, связанные с движением денежных средств.

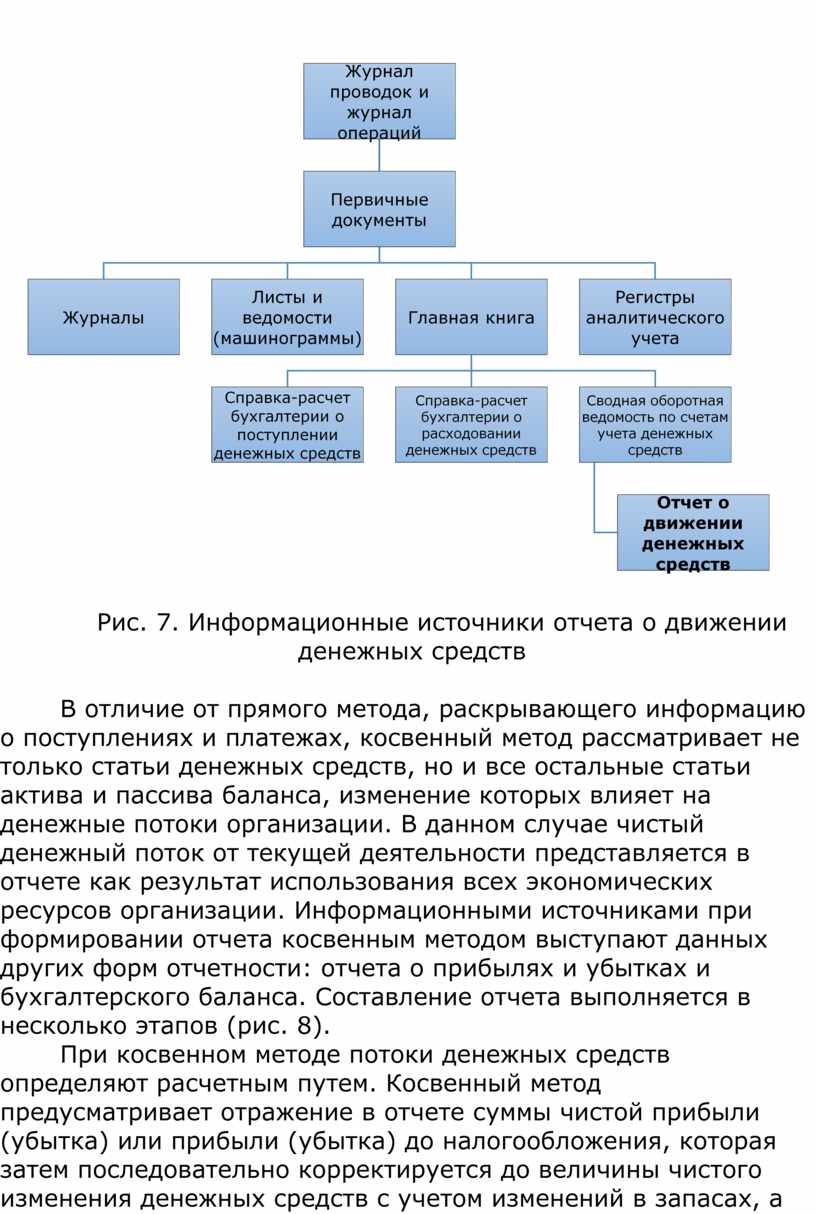

Если программа предусматривает ручной ввод информации, то она выводит на дисплей только бланк типовой формы, который заполняется бухгалтером самостоятельно на основе предварительного анализа учетных данных, хранящихся в информационной базе. Этот вариант предпочтительнее, когда необходимую отчетную информацию сложно получить непосредственно по данным компьютерного бухгалтерского учета (например, если отчет составляется впервые) и нужны дополнительные знания и навыки бухгалтера. Для ручного заполнения отчета о движении денежных средств программа «1С: Бухгалтерия» представляет пользователю-бухгалтеру все необходимые данные в виде учетных регистров (журналов) и отчетов вплоть до первичной документации (рис. 7).

Для

составления отчета о движении денежных средств применяется обратный порядок получения информации из

электронной базы, с пошаговой детализацией данных по отдельным показателям. При

этом группировка информации в

аналитическом разрезе может осуществляться либо с использованием

справок-расчетов бухгалтерии о поступлении и расходовании денежных средств,

либо сводных оборотных ведомостей

по счетам учета денежных средств.

Синтетические и аналитические

данные по движению денежных потоков могут быть получены непосредственно в

программе «1С: Бухгалтерия» с использованием отчетов (обработок) или

сгруппированы любым необходимым образом с помощью табличного процессора. Если в процессе учета был предварительно настроен и

применялся аналитический справочник «Движение денежных средств», детализация

данных автоматизированных бухгалтерских регистров по операциям не требуется.

Рис. 7. Информационные источники отчета о движении денежных средств

В отличие от прямого метода,

раскрывающего информацию о поступлениях и платежах, косвенный метод

рассматривает не только статьи денежных средств, но и все остальные статьи

актива и пассива баланса,

изменение которых влияет на денежные потоки организации. В данном случае чистый денежный поток от текущей

деятельности представляется в отчете как результат использования всех

экономических ресурсов организации.

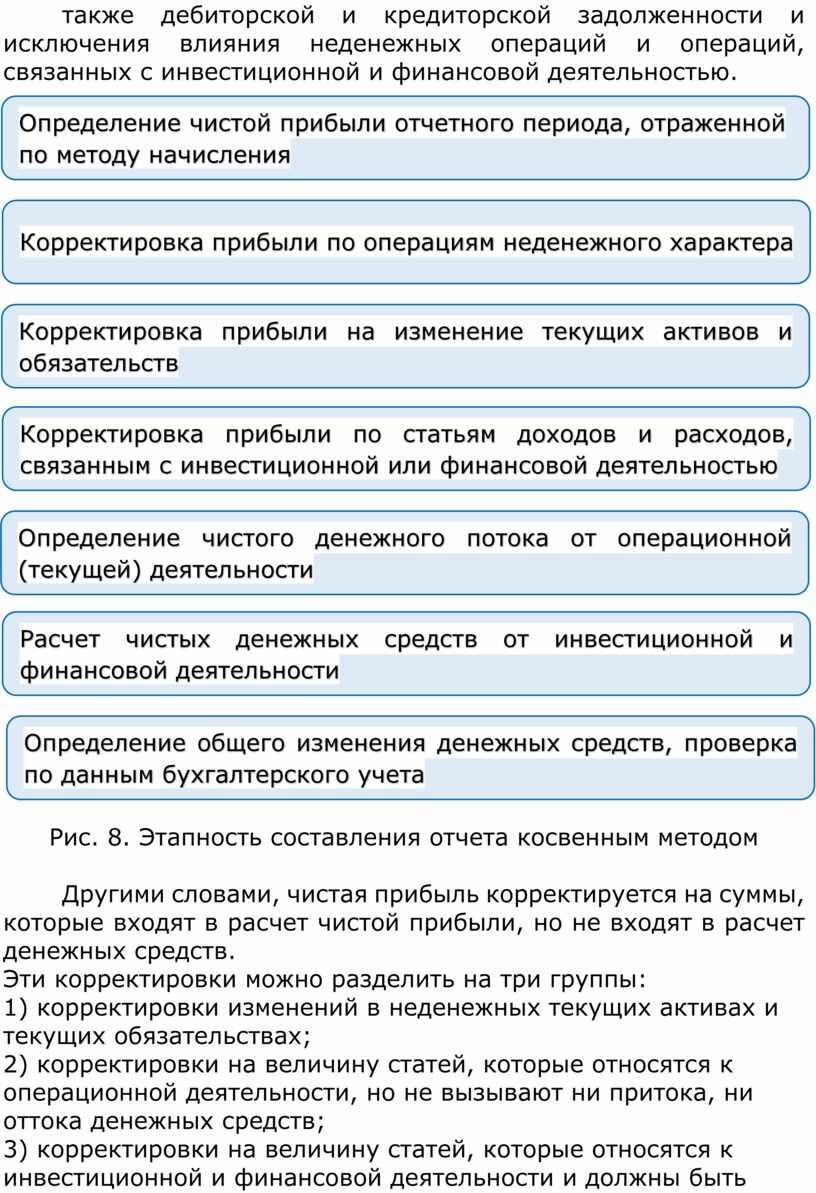

Информационными источниками при формировании отчета косвенным методом выступают

данных других форм отчетности: отчета о прибылях и убытках и бухгалтерского

баланса. Составление отчета выполняется в несколько этапов (рис. 8).

При косвенном методе потоки

денежных средств определяют расчетным путем. Косвенный метод предусматривает

отражение в отчете суммы

чистой прибыли (убытка) или прибыли (убытка) до налогообложения, которая затем

последовательно корректируется до величины чистого изменения денежных средств с учетом изменений в запасах, а также дебиторской и кредиторской задолженности

и исключения влияния неденежных операций и операций, связанных с инвестиционной и финансовой деятельностью.

Рис. 8. Этапность составления отчета косвенным методом

Другими словами, чистая

прибыль корректируется на суммы, которые входят в расчет чистой прибыли, но не

входят в расчет денежных средств.

Эти корректировки можно

разделить на три группы:

1) корректировки изменений в неденежных текущих активах и текущих обязательствах;

2) корректировки на величину статей, которые относятся к операционной

деятельности, но не вызывают ни притока, ни оттока денежных средств;

3) корректировки на величину статей, которые относятся к инвестиционной и

финансовой деятельности и должны быть исключены из состава денежного потока во избежание двойного счета.

При

этом отчет, сформированный косвенным методом, имеет специфический состав

показателей, благодаря чему выполняет контрольную функцию, поскольку позволяет оценить сбалансированность показателей разных форм бухгалтерской отчетности.

Отечественными стандартами не

предусмотрено представление отчета о движении денежных средств косвенным

методом. В то же время он, обладая большими аналитическими возможностями, особенно полезен для

внутреннего управления эффективностью деятельности и для внешних пользователей (контрагентов), так как

акцентирует внимание на

изменениях оборотного капитала организации и на различиях между финансовым

результатом и чистым денежным потоком.

Среди факторов, которые определяют выбор того или иного метода или формирование информации двумя методами, можно выделить три основных. Первый заключается в том, какой из методов наиболее распространен на предприятиях отрасли, имеется ли необходимость и возможность проведения внутриотраслевого и межотраслевого анализа валового и чистого денежного потока. Второй фактор рассматривается с точки зрения получения полезной для анализа информации. Отчет, составленный косвенным методом, дает представление не только о величине потоков денежных средств, но и об эффективности управления оборотными средствами на базе данных об изменениях оборотного капитала в разделе операционной деятельности.

К третьему фактору следует отнести доступность информации. Здесь важным моментом выступают запросы пользователей. Считается, что положительный денежный поток от операционной деятельности, указанный в отчете о движении денежных средств, - более надежный показатель, характеризующий деятельность организации, чем чистая прибыль.

Аналитики

аргументируют это положение тем, что поскольку чистая прибыль зависит от множества других факторов, различного рода

распределений и округлений, то недобросовестные составители могут показывать в

отчетности недостоверные данные, вводя в заблуждение пользователей. Прямой

метод позволяет оперативно формировать информацию

о денежных потоках, косвенный требует формировать отчет только по мере готовности остатков по счетам прибыли и убытков,

оборотного капитала и

т.д. Итак, на сегодняшний день не существует единого мнения о приоритетности

методов составления отчета о движении денежных средств.

Постановка автоматизированного аналитического учета позволит формировать отчет о движении денежных средств и прямым, и косвенным методом для нужд различных пользователей. В соответствии с приказом Минфина России от 02.07.2010 № 66н «О формах бухгалтерской отчетности организаций» по желанию пользователей состав показателей может быть увеличен или сокращен. При этом организации нужно ориентироваться на принцип существенности: выделять отдельно показатели, занимающие значительный удельный вес в структуре притока или оттока, а прочие показатели агрегировать.

4. Техника составления отчета о движении денежных средств прямым и косвенным методами

Прежде чем рассматривать технологии

составления отчета о движении денежных средств прямым и косвенным методами,

отметим, что их единство

и отличие заключаются, прежде всего, в подготовительных шагах к раскрытию информации в отчетности.

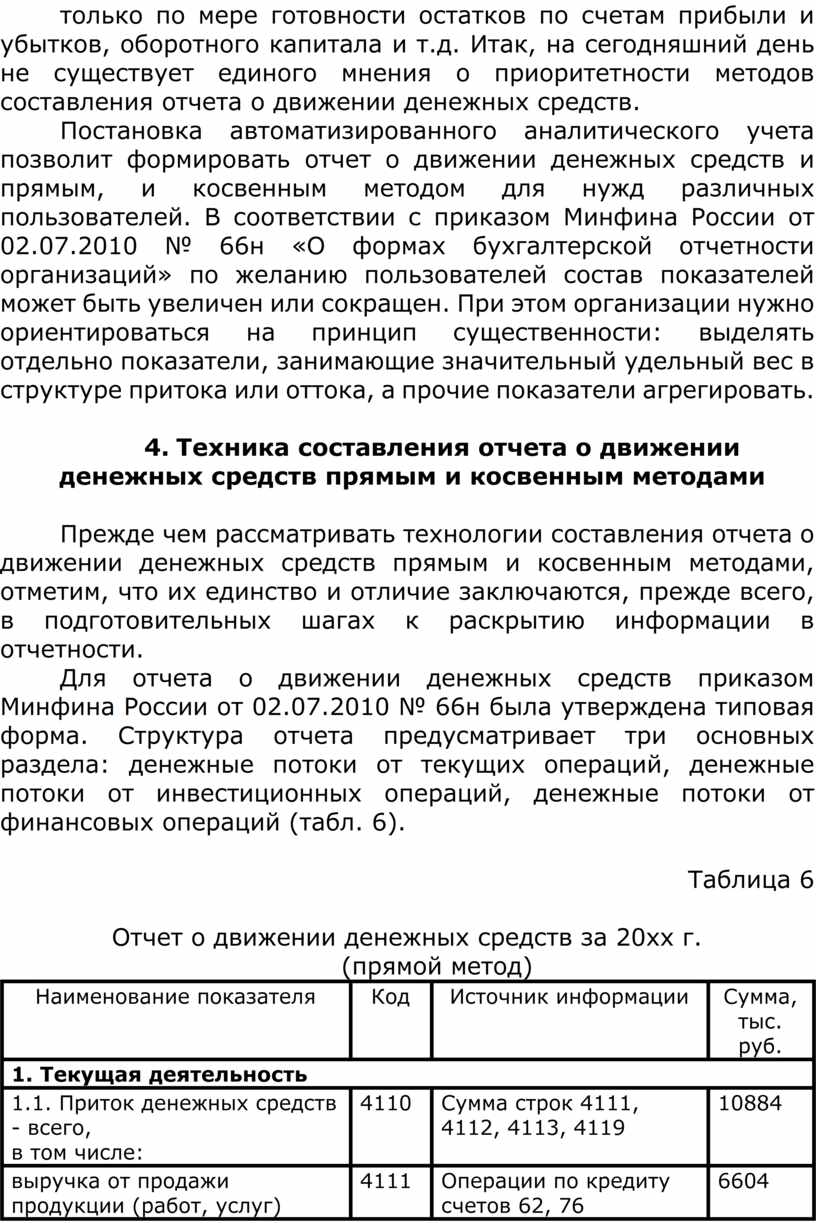

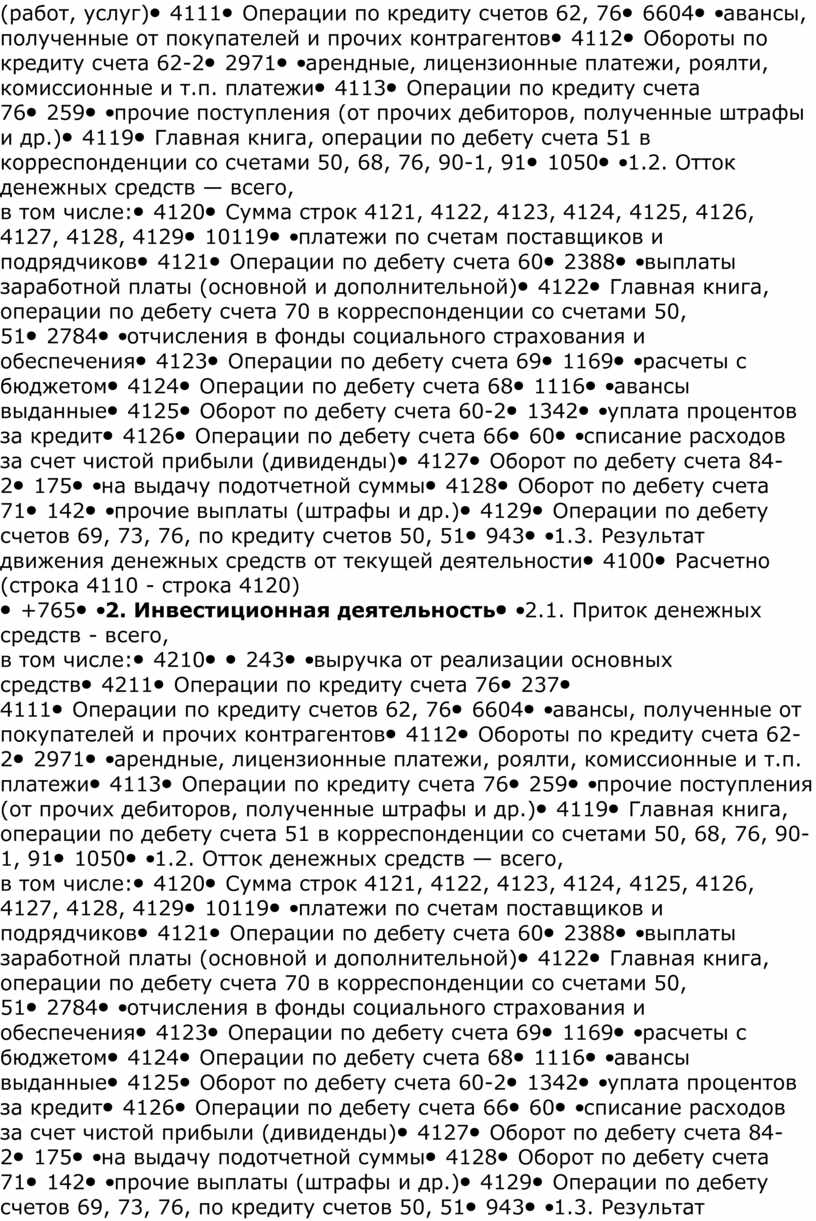

Для отчета о движении денежных средств приказом Минфина России от 02.07.2010 № 66н была утверждена типовая форма. Структура отчета предусматривает три основных раздела: денежные потоки от текущих операций, денежные потоки от инвестиционных операций, денежные потоки от финансовых операций (табл. 6).

Таблица 6

Отчет о движении денежных средств за 20хх г.

(прямой метод)

|

Наименование показателя |

Код |

Источник информации |

Сумма, |

|

1. Текущая деятельность |

|||

|

1.1.

Приток денежных средств - всего, |

4110 |

Сумма строк 4111, 4112, 4113, 4119 |

10884 |

|

выручка от продажи продукции (работ, услуг) |

4111 |

Операции по кредиту счетов 62, 76 |

6604 |

|

авансы, полученные от покупателей и прочих контрагентов |

4112 |

Обороты по кредиту счета 62-2 |

2971 |

|

арендные, лицензионные платежи, роялти, комиссионные и т.п. платежи |

4113 |

Операции по кредиту счета 76 |

259 |

|

прочие поступления (от прочих дебиторов, полученные штрафы и др.) |

4119 |

Главная книга, операции по дебету счета 51 в корреспонденции со счетами 50, 68, 76, 90-1, 91 |

1050 |

|

1.2.

Отток денежных средств — всего, |

4120 |

Сумма строк 4121, 4122, 4123, 4124, 4125, 4126, 4127, 4128, 4129 |

10119 |

|

платежи по счетам поставщиков и подрядчиков |

4121 |

Операции по дебету счета 60 |

2388 |

|

выплаты заработной платы (основной и дополнительной) |

4122 |

Главная книга, операции по дебету счета 70 в корреспонденции со счетами 50, 51 |

2784 |

|

отчисления в фонды социального страхования и обеспечения |

4123 |

Операции по дебету счета 69 |

1169 |

|

расчеты с бюджетом |

4124 |

Операции по дебету счета 68 |

1116 |

|

авансы выданные |

4125 |

Оборот по дебету счета 60-2 |

1342 |

|

уплата процентов за кредит |

4126 |

Операции по дебету счета 66 |

60 |

|

списание расходов за счет чистой прибыли (дивиденды) |

4127 |

Оборот по дебету счета 84-2 |

175 |

|

на выдачу подотчетной суммы |

4128 |

Оборот по дебету счета 71 |

142 |

|

прочие выплаты (штрафы и др.) |

4129 |

Операции по дебету счетов 69, 73, 76, по кредиту счетов 50, 51 |

943 |

|

1.3. Результат движения денежных средств от текущей деятельности |

4100 |

Расчетно

(строка 4110 - строка 4120) |

+765 |

|

2. Инвестиционная деятельность |

|||

|

2.1.

Приток денежных средств - всего, |

4210 |

|

243 |

|

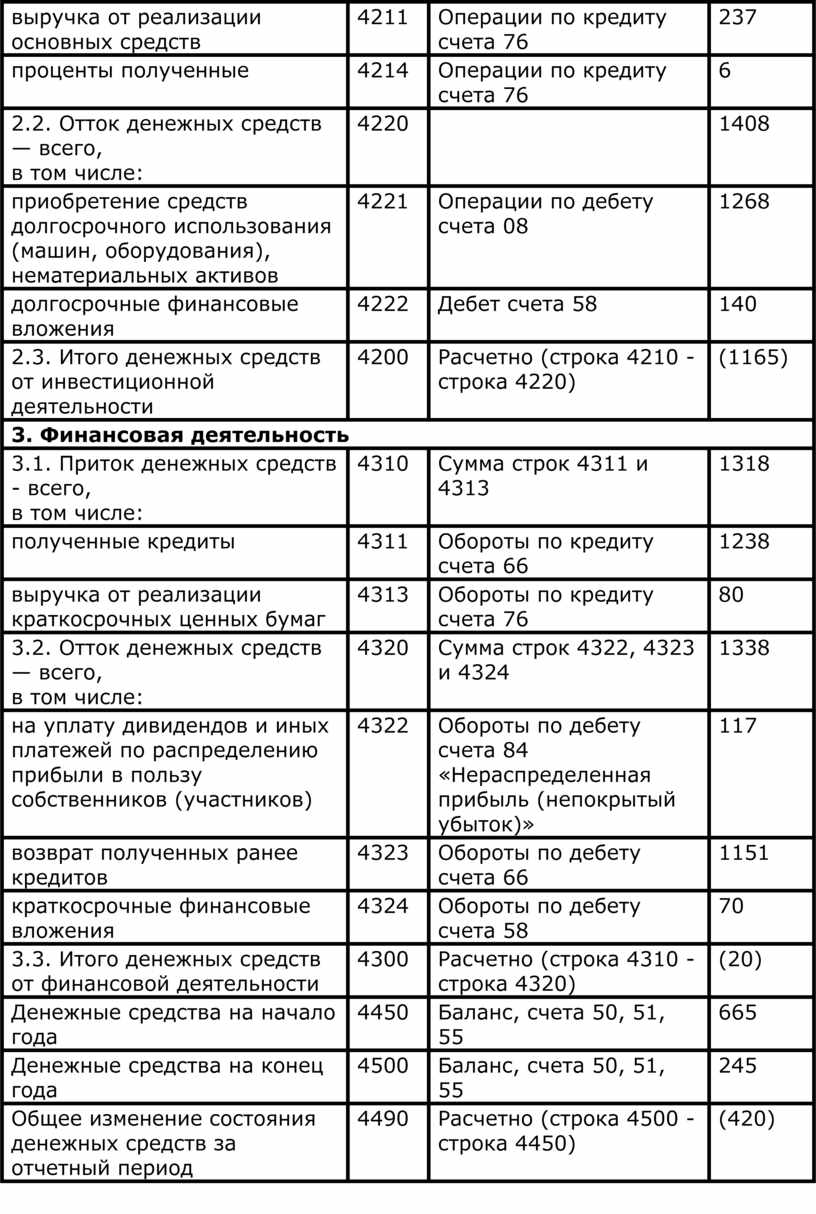

выручка от реализации основных средств |

4211 |

Операции по кредиту счета 76 |

237 |

|

проценты полученные |

4214 |

Операции по кредиту счета 76 |

6 |

|

2.2.

Отток денежных средств — всего, |

4220 |

|

1408 |

|

приобретение средств долгосрочного использования (машин, оборудования), нематериальных активов |

4221 |

Операции по дебету счета 08 |

1268 |

|

долгосрочные финансовые вложения |

4222 |

Дебет счета 58 |

140 |

|

2.3. Итого денежных средств от инвестиционной деятельности |

4200 |

Расчетно (строка 4210 - строка 4220) |

(1165) |

|

3. Финансовая деятельность |

|||

|

3.1.

Приток денежных средств - всего, |

4310 |

Сумма строк 4311 и 4313 |

1318 |

|

полученные кредиты |

4311 |

Обороты по кредиту счета 66 |

1238 |

|

выручка от реализации краткосрочных ценных бумаг |

4313 |

Обороты по кредиту счета 76 |

80 |

|

3.2.

Отток денежных средств — всего, |

4320 |

Сумма строк 4322, 4323 и 4324 |

1338 |

|

на уплату дивидендов и иных платежей по распределению прибыли в пользу собственников (участников) |

4322 |

Обороты по дебету счета 84 «Нераспределенная прибыль (непокрытый убыток)» |

117 |

|

возврат полученных ранее кредитов |

4323 |

Обороты по дебету счета 66 |

1151 |

|

краткосрочные финансовые вложения |

4324 |

Обороты по дебету счета 58 |

70 |

|

3.3. Итого денежных средств от финансовой деятельности |

4300 |

Расчетно (строка 4310 - строка 4320) |

(20) |

|

Денежные средства на начало года |

4450 |

Баланс, счета 50, 51, 55 |

665 |

|

Денежные средства на конец года |

4500 |

Баланс, счета 50, 51, 55 |

245 |

|

Общее изменение состояния денежных средств за отчетный период |

4490 |

Расчетно (строка 4500 - строка 4450) |

(420) |

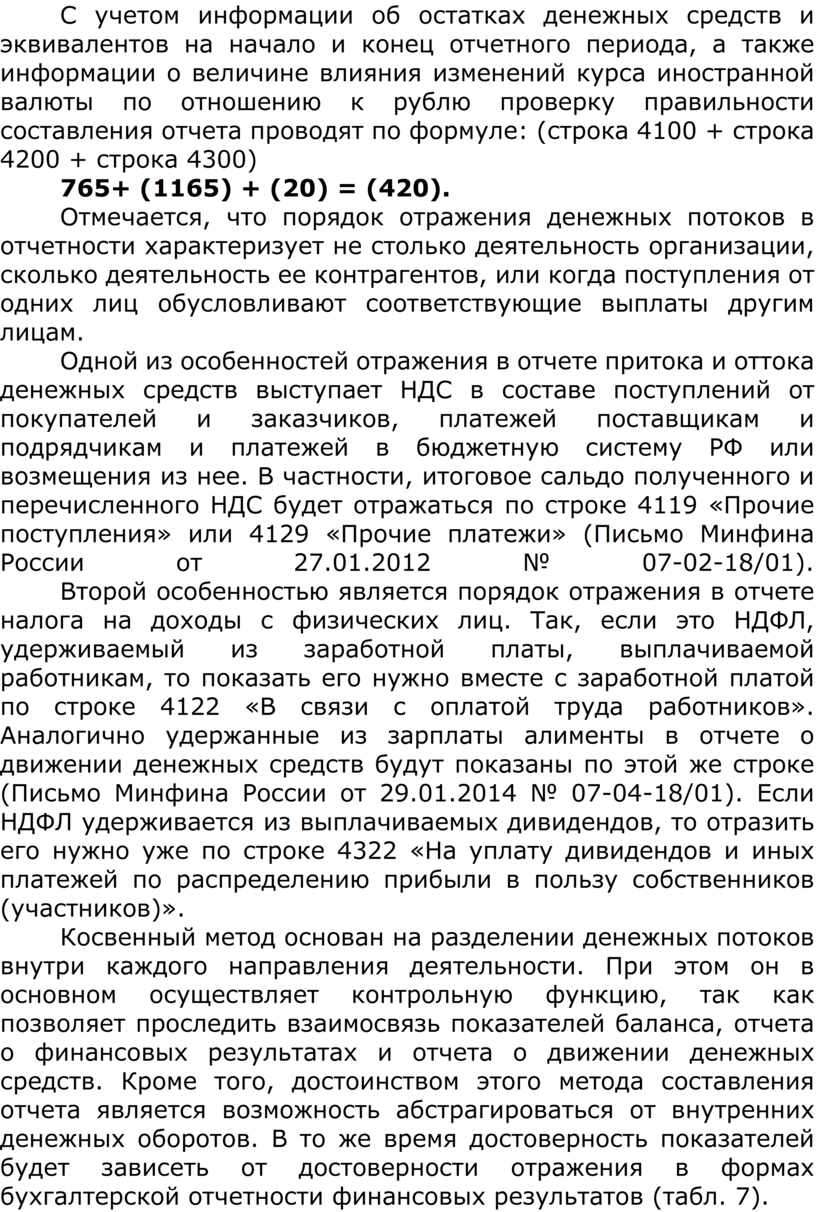

С учетом информации об остатках денежных средств и эквивалентов на начало и конец отчетного периода, а также информации о величине влияния изменений курса иностранной валюты по отношению к рублю проверку правильности составления отчета проводят по формуле: (строка 4100 + строка 4200 + строка 4300)

765+ (1165) + (20) = (420).

Отмечается, что порядок отражения денежных потоков в отчетности характеризует не столько деятельность организации, сколько деятельность ее контрагентов, или когда поступления от одних лиц обусловливают соответствующие выплаты другим лицам.

Одной

из особенностей отражения в отчете притока и оттока денежных средств выступает

НДС в составе поступлений от покупателей и заказчиков, платежей поставщикам и

подрядчикам и платежей в бюджетную систему РФ или возмещения из нее. В

частности, итоговое сальдо полученного

и перечисленного НДС будет отражаться по строке 4119 «Прочие поступления» или 4129 «Прочие платежи» (Письмо Минфина России от 27.01.2012 № 07-02-18/01).

Второй особенностью является

порядок отражения в отчете налога на

доходы с физических лиц. Так, если это НДФЛ, удерживаемый из заработной платы, выплачиваемой работникам, то

показать его нужно вместе с заработной

платой по строке 4122 «В связи с оплатой труда работников». Аналогично удержанные из зарплаты алименты в отчете о движении денежных средств будут

показаны по этой же строке

(Письмо Минфина России от 29.01.2014 № 07-04-18/01). Если НДФЛ удерживается из выплачиваемых дивидендов, то

отразить его нужно уже по строке 4322 «На

уплату дивидендов и иных платежей по

распределению прибыли в пользу собственников (участников)».

Косвенный метод основан на разделении денежных потоков внутри каждого направления деятельности. При этом он в основном осуществляет контрольную функцию, так как позволяет проследить взаимосвязь показателей баланса, отчета о финансовых результатах и отчета о движении денежных средств. Кроме того, достоинством этого метода составления отчета является возможность абстрагироваться от внутренних денежных оборотов. В то же время достоверность показателей будет зависеть от достоверности отражения в формах бухгалтерской отчетности финансовых результатов (табл. 7).

Если к какому-либо показателю отчета о движении денежных средств организация представляет в своей бухгалтерской отчетности дополнительные пояснения, то соответствующая статья отчета о движении денежных средств должна содержать ссылку на эти пояснения. Отчет о движении денежных средств, составленный косвенным методом, должен быть дополнен пояснениями о неденежных операциях (бартерные операции, взаимозачеты и т.п.).

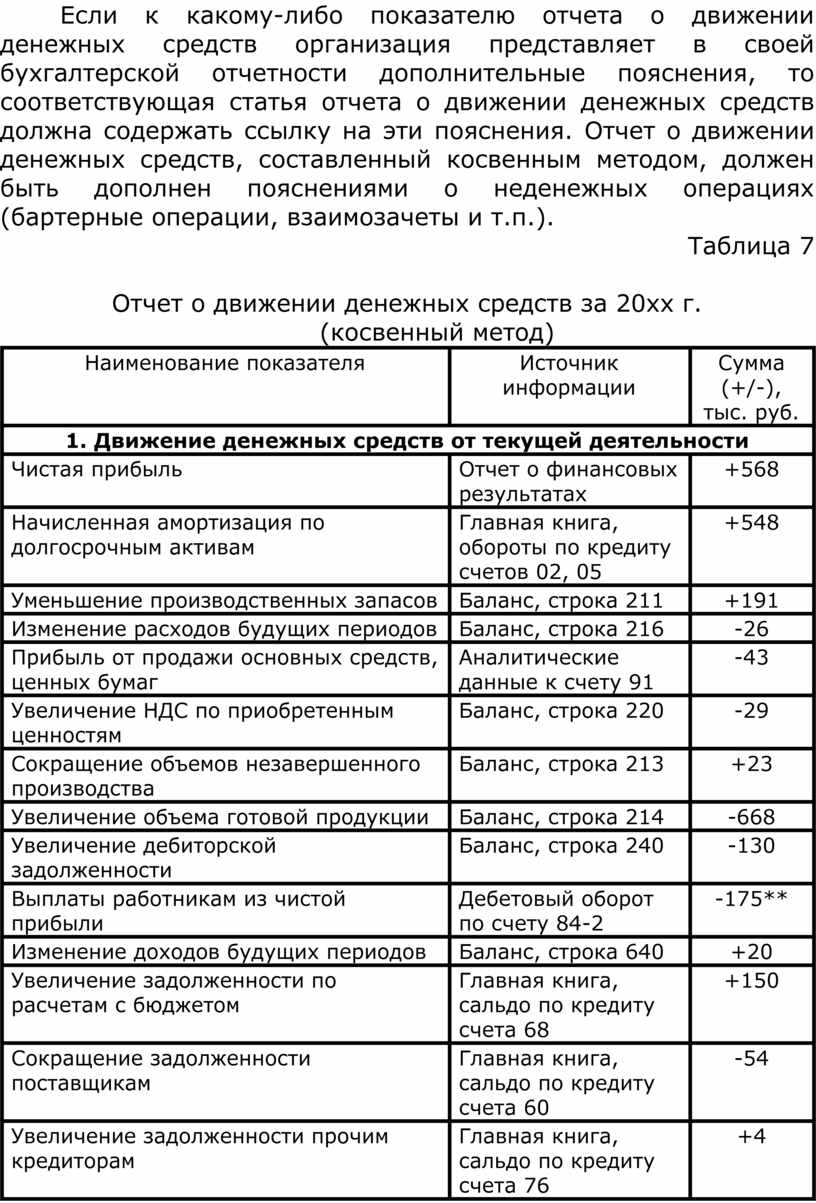

Таблица 7

Отчет о движении денежных средств за 20хх г.

(косвенный метод)

|

Наименование показателя |

Источник информации |

Сумма (+/-), |

|

1. Движение денежных средств от текущей деятельности |

||

|

Чистая прибыль |

Отчет о финансовых результатах |

+568 |

|

Начисленная амортизация по долгосрочным активам |

Главная книга, обороты по кредиту счетов 02, 05 |

+548 |

|

Уменьшение производственных запасов |

Баланс, строка 211 |

+191 |

|

Изменение расходов будущих периодов |

Баланс, строка 216 |

-26 |

|

Прибыль от продажи основных средств, ценных бумаг |

Аналитические данные к счету 91 |

-43 |

|

Увеличение НДС по приобретенным ценностям |

Баланс, строка 220 |

-29 |

|

Сокращение объемов незавершенного производства |

Баланс, строка 213 |

+23 |

|

Увеличение объема готовой продукции |

Баланс, строка 214 |

-668 |

|

Увеличение дебиторской задолженности |

Баланс, строка 240 |

-130 |

|

Выплаты работникам из чистой прибыли |

Дебетовый оборот по счету 84-2 |

-175** |

|

Изменение доходов будущих периодов |

Баланс, строка 640 |

+20 |

|

Увеличение задолженности по расчетам с бюджетом |

Главная книга, сальдо по кредиту счета 68 |

+150 |

|

Сокращение задолженности поставщикам |

Главная книга, сальдо по кредиту счета 60 |

-54 |

|

Увеличение задолженности прочим кредиторам |

Главная книга, сальдо по кредиту счета 76 |

+4 |

|

Увеличение задолженности по оплате труда |

Главная книга, сальдо по кредиту счета 70 |

+155 |

|

Увеличение задолженности по социальному страхованию |

Главная книга, сальдо по кредиту счета 69 |

+167 |

|

Проценты, полученные по облигациям |

Аналитические данные к счету 91-1 |

-6 |

|

Резерв под снижение стоимости материальных ценностей |

Аналитические данные к счету 91-2 |

+10 |

|

Увеличение внутреннего оборота по движению материалов, не связанное с движением денежных средств (возвратные отходы, брак) |

Аналитические данные к счетам 91-1,20,23,28 |

+128 |

|

Расходы, связанные с выбытием основных средств |

Аналитические данные к счету 91 |

+21 |

|

Недоамортизированная стоимость основных средств |

Аналитические данные к счету 91 |

+2 |

|

Материальные ценности, оприходованные после ликвидации основных средств |

Аналитические данные к счету 91 |

-71 |

|

Всего приток денежных средств от текущей деятельности |

Расчетно |

+1987 |

|

Всего отток денежных средств от текущей деятельности |

Расчетно |

-1222 |

|

Итого

денежных средств от текущей деятельности |

Расчетно |

+765 |

|

II. Движение денежных средств от инвестиционной деятельности |

||

|

Поступления от продажи основных средств |

Аналитические данные к счету 76, ведомость № 7 |

+120 |

|

Поступления от продажи нематериальных активов |

Аналитические данные к счету 76, ведомость № 7 |

+117 |

|

Приобретение основных средств |

Справка-расчет о расходовании денежных средств |

-1196 |

|

Приобретение нематериальных активов |

Справка-расчет о расходовании денежных средств |

-72 |

|

Долгосрочные финансовые вложения |

Главная книга |

-140 |

|

Проценты полученные |

Аналитические данные к счету 91-1 |

+6 |

|

Всего приток денежных средств от инвестиционной деятельности |

Расчетно |

+243 |

|

Всего отток денежных средств от инвестиционной деятельности |

Расчетно |

-1408 |

|

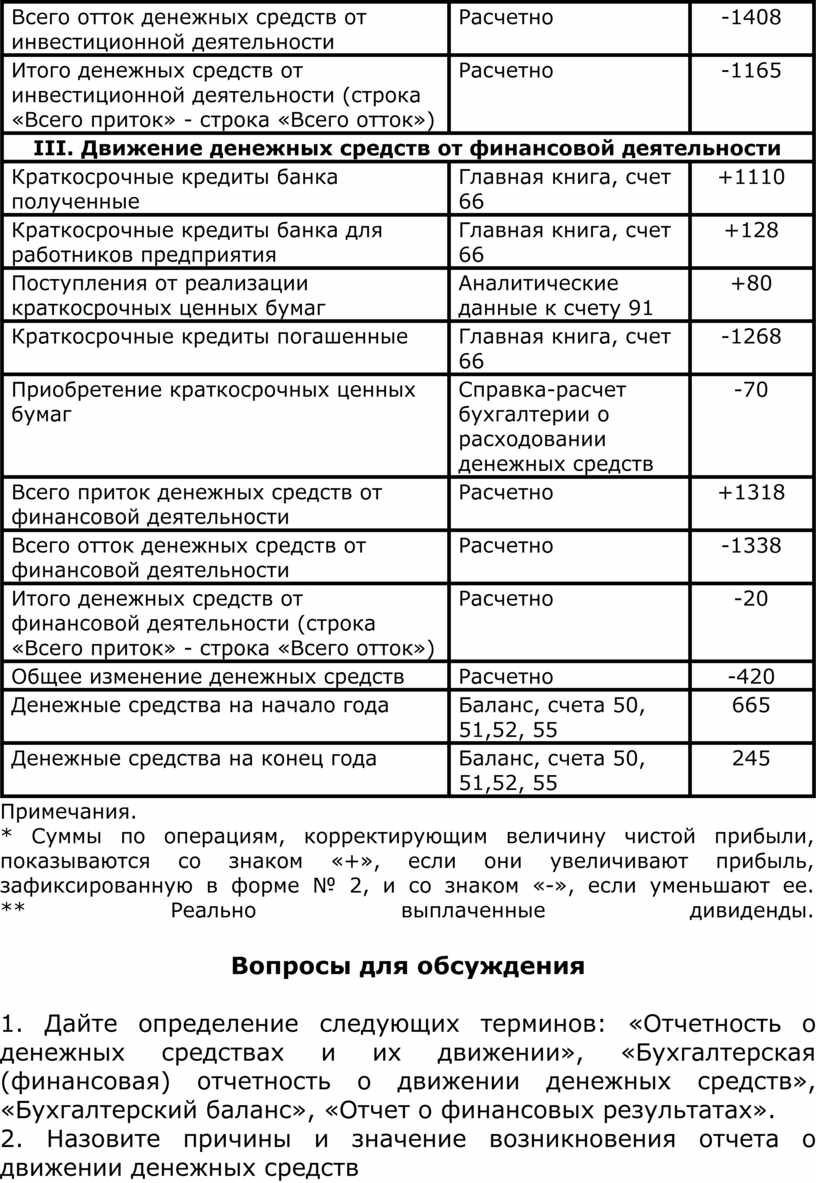

Итого денежных средств от инвестиционной деятельности (строка «Всего приток» - строка «Всего отток») |

Расчетно |

-1165 |

|

III. Движение денежных средств от финансовой деятельности |

||

|

Краткосрочные кредиты банка полученные |

Главная книга, счет 66 |

+1110 |

|

Краткосрочные кредиты банка для работников предприятия |

Главная книга, счет 66 |

+128 |

|

Поступления от реализации краткосрочных ценных бумаг |

Аналитические данные к счету 91 |

+80 |

|

Краткосрочные кредиты погашенные |

Главная книга, счет 66 |

-1268 |

|

Приобретение краткосрочных ценных бумаг |

Справка-расчет бухгалтерии о расходовании денежных средств |

-70 |

|

Всего приток денежных средств от финансовой деятельности |

Расчетно |

+1318 |

|

Всего отток денежных средств от финансовой деятельности |

Расчетно |

-1338 |

|

Итого денежных средств от финансовой деятельности (строка «Всего приток» - строка «Всего отток») |

Расчетно |

-20 |

|

Общее изменение денежных средств |

Расчетно |

-420 |

|

Денежные средства на начало года |

Баланс, счета 50, 51,52, 55 |

665 |

|

Денежные средства на конец года |

Баланс, счета 50, 51,52, 55 |

245 |

Примечания.

* Суммы по операциям,

корректирующим величину чистой прибыли, показываются со знаком «+», если они увеличивают прибыль, зафиксированную в форме № 2, и со знаком «-»,

если уменьшают ее.

** Реально выплаченные дивиденды.

Вопросы для обсуждения

1. Дайте определение следующих терминов: «Отчетность о денежных средствах и их

движении», «Бухгалтерская (финансовая) отчетность о движении денежных средств»,

«Бухгалтерский баланс», «Отчет о финансовых результатах».

2. Назовите причины и значение возникновения отчета о движении денежных средств

3. В чем заключается основная задача и главное

назначение отчета о движении денежных средств?

4. Поясните причины, которые позволяют считать отчет о движении денежных

средств основным, необходимым для управления деятельностью организации

5. Какова взаимосвязь отчета о движении денежных средств с бухгалтерским балансом и отчетом о финансовых результатах?

6. Назовите причины расхождений показателей «Отчета о финансовых результатах» и «Отчета о движении денежных средство.

7. Какие процедуры должны быть предприняты перед составлением бухгалтерской (финансовой) отчетности о денежных средствах?

8. Поясните порядок перехода от чистой прибыли к чистым денежным средствам от текущей деятельности.

9. Назовите информационные источники формирования показателей внешней отчетности о движении денежных средств.

10. Назовите и охарактеризуйте методы составления Отчета о движении денежных средств.

11. Какие этапы составления отчета о движении денежных средств прямым методом предусмотрены отечественной практикой?

12. Перечислите этапы составления отчета о движении денежных средств косвенным методом, охарактеризуйте косвенный метод.

13. Какой из отчетов о движении денежных средств, составленный прямым или косвенным методом, более информативен для анализа денежных потоков

14. С какой целью составляется отчет о движении денежных средств косвенным методом?

15. Как рассчитывается показатель

«Положительный денежный поток» и что он характеризует?

16. Какие требования к составлению отчетности предъявляет IAS 7 Отчеты о

движении денежных средств (Cash Flow Statements).

17. Дайте определение понятию «Денежные эквиваленты» и порядок их отражения в отчетности.

18. Какие хозяйственные операции по движению денежных средств, характеризуют текущую деятельность организации?

19. Что вы понимаете под финансовой

деятельностью, охарактеризуйте ее основные параметры.

20. Перечислите основные хозяйственные операции с денежными средствами, которые

имеют отношение к инвестиционной деятельности.

21. Сопоставьте перечень показателей отчета о движении денежных средств, предусмотренных РСБУ 23/2011, РСБУ 4/99 и IAS 7.

22. В чем заключается различие экономического содержания классификации потоков денежных средств по РСБУ и МСФО 7?

23. Назовите ситуации свернутого и

развернутого отражения показателей

отчета о движении денежных средств.

24. Какой из разделов отчета о движении денежных средств вызывает наибольшую сложность в заполнении и объясните почему?

25. С помощью каких программ можно автоматически заполнить отчет о движении денежных средств.

26. Актуализируйте необходимость разработки двух учетных политик, в частности для финансового и управленческого учета.

27. Поясните различие раскрытия информации о денежных средствах и их движении в подсистемах бухгалтерского учета и видах отчетности.

28. Дайте определение понятий «деловая активность», «платежная активность», охарактеризуйте их взаимозависимость.

29. Из каких разделов состоит отчет о движении денежных средств.

30. Можно ли проследить взаимосвязь бухгалтерского баланса и отчета о движении денежных средств.

Источник литературы

Карпова Т.П. Технология составления бухгалтерской отчетности: учебное пособие / Т.П. Карпова. Москва: КНОРУС, 2024. - 304 с.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.