Поделиться

ЛЕКЦИЯ 7

Профессиональный модуль 04 «Составление и использование бухгалтерской (финансовой) отчетности».

МДК 04.01 «Технология составления бухгалтерской отчетности»

Тема - Отчет об изменениях капитала

План

1. Концепции капитала и его смысловое наполнение

2. Методические аспекты формирования отчетной информации о капитале и его изменениях

1. Концепции капитала и его смысловое наполнение

Содержания показателей

бухгалтерского баланса и отчета о финансовых результатах как основных форм бухгалтерской

отчетности недостаточно для реальной оценки финансового положения организации,

его изменений и полученных финансовых результатов. Поэтому в дополнение к определяющим формам бухгалтерской отчетности

вводятся пояснения в

виде отдельных форм, необходимых пользователям в целях уточнения информации об имущественном положении

организации, выявления внутрихозяйственных резервов финансовой устойчивости,

укрепления платежеспособности, объективной оценки эффективности деятельности.

Отчет об изменениях капитала

представляет собой особую форму бухгалтерской

отчетности, раскрывающую информацию об изменениях, произошедших в элементах собственного капитала организации за отчетный

год в сравнении с предыдущим годом.

В соответствии с приказом

Минфина России от 02.07.2010 № 66н отчет должны представлять крупные и средние организации, созданные путем формирования уставного капитала,

эмитировавшие акции, не использующие упрощенный вариант ведения бухгалтерского

учета. Малые предприятия имеют право не

формировать и не представлять данный вид отчетности в государственные органы, поскольку он не входит в

перечень представляемых форм отчетности.

В условиях рыночной экономики

понятие «капитал» является основополагающим и в разных ситуациях трактуется

по-разному. Капитал (от

лат. capitalis «главный, доминирующий, основной») - стоимость, используемая для получения прибавочной стоимости посредством

производственной и экономической деятельности, основанной на добровольном обмене. Самостоятельно термин

«капитал» в современном бухгалтерском учете не используется, но есть ряд

близких показателей финансового анализа. Например, собственный капитал — это разница между стоимостью активов компании и

суммой ее обязательств. Обычно эта величина формируется за счет уставного

капитала (взноса владельцев компании),

добавочного капитала (переоценка имущества, эмиссионный доход),

нераспределенной прибыли и резервов, формирующихся из прибыли.

В основе построения отчета об

изменении капитала лежат принципы МСФО,

в рамках которых существует две концепции сохранности капитала: финансовая и

физическая. В мировой учетной практике считается, что для защиты интересов кредиторов, а также для справедливой оценки

собственниками финансовых результатов величина собственного капитала должна

сохраняться на постоянном уровне.

Финансовая концепция рассматривает капитал равнозначным величине чистых активов. Отсюда

реальная величина прибыли равна разнице чистых активов на начало и конец года,

когда на конец периода выше,

чем на начало. Прибыль может быть признанной, если величина чистых активов на конец периода превышает

величину чистых активов на

начало периода.

Физическая концепция рассматривает капитал в виде производственной мощности организации. В

этом случае постоянство капитала обеспечено,

если к концу отчетного периода материальные активы восстановлены в величине,

которой располагала организация на начало периода. Прибыль возникает только тогда, когда материальные активы на конец года выше, чем на начало.

Выбор концепции капитала

остается за организацией, но учетная практика российских предприятий основывается на требованиях

пользователей отчетной информации. Однако задачей внешней отчетности является обеспечение пользователей информацией о

динамике капитала, факторах, повлиявших на его изменение, характеризующих

эффективность управления организацией, и соблюдение прав собственников, связанных с деятельностью этих организаций.

Названные ситуации определили

выбор большинства организаций, составляющих

финансовую отчетность, использовать в своей практике финансовую концепцию сохранности капитала. В рамках этой концепции отчет

об изменениях капитала содержит показатели о состоянии и движении собственного капитала организации, целевых финансированиях и

поступлениях, резервах предстоящих расходов и платежей и оценочных резервах.

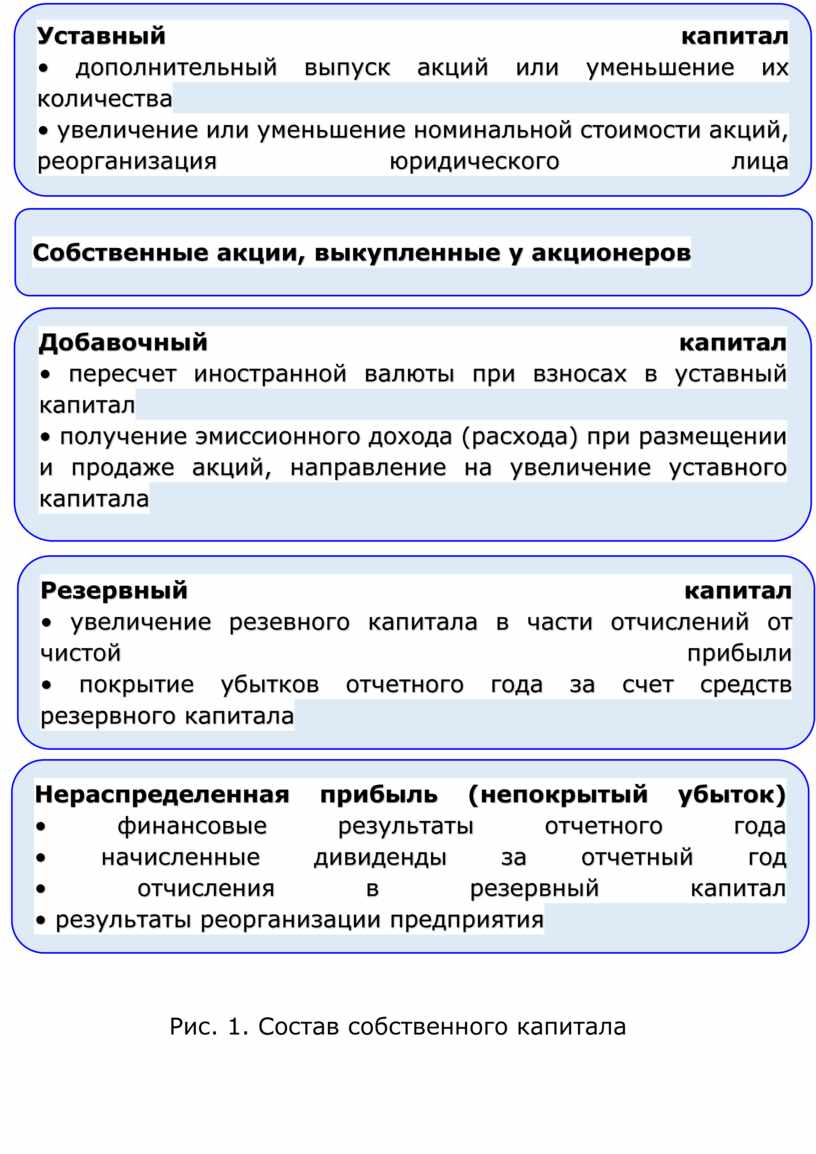

Методологической основой

формирования информации о капитале организации является его отражение в учете и отчетности на основе классификации признака деления капитала по

источникам образования. Структурное

наполнение капитала зависит от его экономической и юридической природы (рис.

1).

Экономический аспект

характеризует общую величину активов, юридический это пассив, характеризующий

имущественные отношения организации

с ее собственниками (допущение имущественной обособленности ПБУ 1/98). Эти две

стороны должны быть равны, что подтверждается формулами (табл. 1). Изменения

капитала в результате переоценки

основных средств и изменений учетной политики отражаются в отчете об изменениях

капитала и позволяют привести в соответствие данные о наличии капитала на 31

декабря предыдущего года и 1

января отчетного года.

Таблица 1

Методика расчета капитала организации

|

№ |

Формулы |

Обозначения |

|

1 |

А-Кр=К |

А - актив, Кр - кредиторская задолженность |

|

2 |

П-Кр=К |

П - пассив, Кр — кредиторская задолженность |

|

3 |

А-Кр=П-Кр |

К - капитал |

|

|

|

|

|

|

|||

|

|||

Рис. 1. Состав собственного капитала

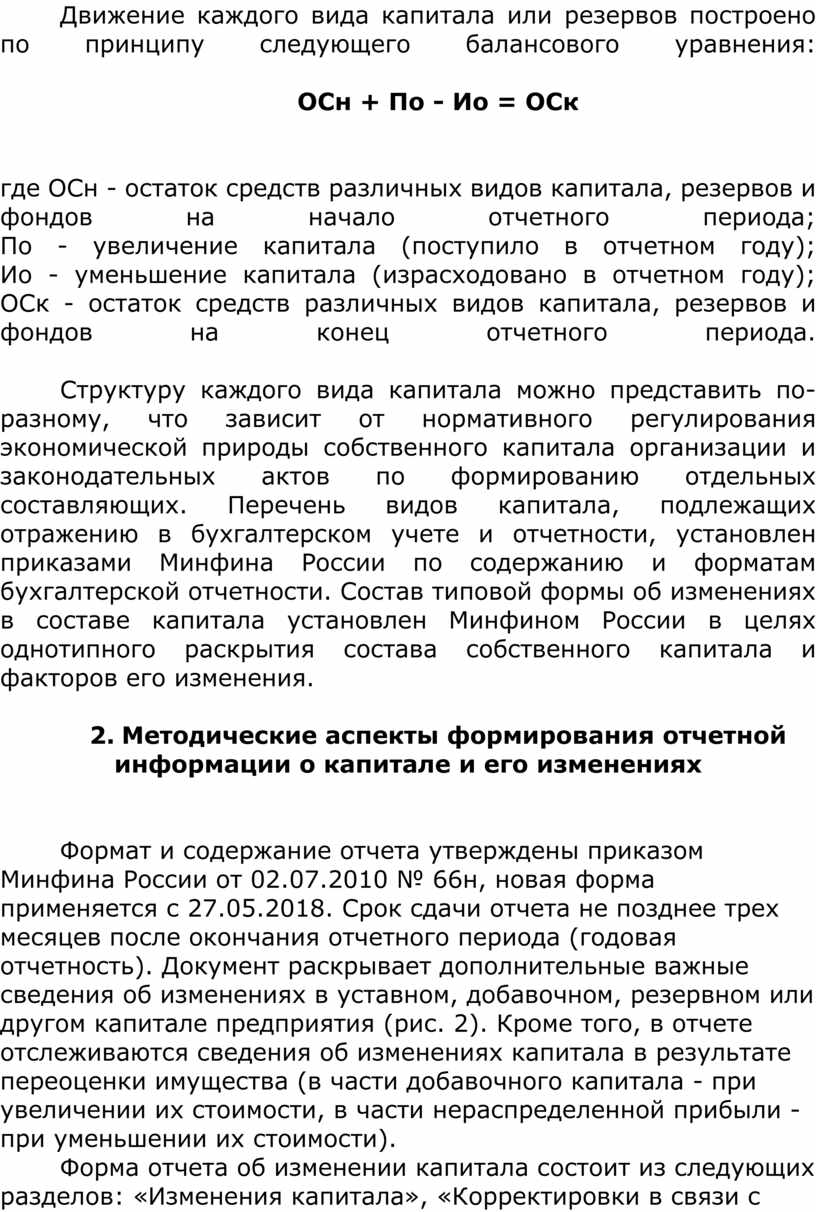

Движение каждого вида

капитала или резервов построено по принципу следующего балансового уравнения:

ОСн + По - Ио = ОСк

где ОСн - остаток

средств различных видов капитала, резервов и фондов на начало отчетного

периода;

По -

увеличение капитала (поступило в отчетном году);

Ио -

уменьшение капитала (израсходовано в отчетном году);

OCк

- остаток средств различных видов капитала, резервов и фондов

на конец отчетного периода.

Структуру каждого вида капитала можно представить по-разному, что зависит от нормативного регулирования экономической природы собственного капитала организации и законодательных актов по формированию отдельных составляющих. Перечень видов капитала, подлежащих отражению в бухгалтерском учете и отчетности, установлен приказами Минфина России по содержанию и форматам бухгалтерской отчетности. Состав типовой формы об изменениях в составе капитала установлен Минфином России в целях однотипного раскрытия состава собственного капитала и факторов его изменения.

2. Методические аспекты формирования отчетной информации о капитале и его изменениях

Формат и содержание отчета

утверждены приказом Минфина

России от 02.07.2010 № 66н, новая

форма применяется с 27.05.2018. Срок сдачи отчета не позднее трех месяцев после окончания отчетного периода

(годовая отчетность). Документ раскрывает дополнительные важные сведения об

изменениях в уставном, добавочном, резервном или

другом капитале предприятия (рис. 2). Кроме того, в отчете отслеживаются

сведения об изменениях капитала в результате переоценки имущества (в части

добавочного капитала - при увеличении их стоимости, в части нераспределенной прибыли - при уменьшении их стоимости).

Форма отчета об изменении

капитала состоит из следующих разделов: «Изменения капитала», «Корректировки в

связи с изменениями учетной

политики и исправлением ошибок»» и «Чистые активы».

В разделе «Изменение

капитала» отражаются все сведения о движении капитала предприятия.

Табличная часть построена по балансовому принципу. Итоговые показатели по

первому разделу на последний день

отчетного года (то есть 31 декабря) должны совпадать с данными третьего раздела бухгалтерского баланса.

Первый раздел делится на две

части. В первой части используются данные отчетного периода, который будет полностью строиться в сравнении

со второй частью. Вторая часть основывается на бумагах прошлого. Это все

необходимо, чтобы государство и сами владельцы предприятия могли увидеть, как

изменился капитал В сравнении с

прошедшими годами.

Графа «Уставный капитал»

заполняется на основе данных счета 80 «Уставный капитал». В соответствующих строках указываются остатки на 31 декабря года, предшествовавшего

предыдущему, на начало и конец предыдущего и отчетного годов, а также суммы, на

которые в течение года данный капитал был увеличен или уменьшен. При увеличении

в отчетном году уставного капитала по строкам, предназначенным для этих показателей, указываются соответствующие

кредитовые обороты по счету 80 за отчетный год. Если имеются дебетовые обороты по счету 80, то в соответствующих строках указываются

источники уменьшения капитала. Так

показывают уменьшение количества акций (изъятие вкладов участниками, аннулирование собственных акций), уменьшение их номинала либо реорганизации

юридических лиц (выделение, разделение).

Графа «Собственные акции,

выкупленные у акционеров» входит в состав капитала и отражается по отдельной строке в разделе III

бухгалтерского баланса «Капитал и резервы». Стоимость собственных акций,

выкупленных у акционеров для последующей перепродажи или аннулирования, учитывается на счете 81

«Собственные акции (доли)» в

сумме фактических затрат на приобретение, их следует отражать в круглых скобках.

В ситуации, когда эти акции

могут быть проданы либо аннулированы, на их номинал производится уменьшение

уставного капитана общества с отнесением разницы между ценой выкупа и

номинальной стоимостью аннулированных акций на прочие доходы (расходы).

Для заполнения графы «Добавочный

капитал» используется информация по кредиту и дебету счета 83 «Добавочный

капитал». В графе выделены

показатели, оказывающие влияние на величину добавочного капитана по переоценке нематериальных активов и основных средств на 31 декабря отчетного года.

В графе «Резервный

капитал» приводится остаток резервного капитала на указанные в форме даты и

размер отчислений в него в предыдущем и отчетном годах, то есть данные по счету

82 «Резервный капитал». Организация

формирует резервный капитал за счет нераспределенной прибыли. Он направляется

на покрытие убытка организации, погашение облигаций и выкуп собственных акций

(долей) при отсутствии иных средств.

В графе «Нераспределенная

прибыль (непокрытый убыток)» отражаются показатели, оказавшие влияние на

величину нераспределенной прибыли

на 31 декабря отчетного года. К ним относятся переоценка имущества, чистая прибыль (убыток), дивиденды,

доходы и расходы, относящиеся

непосредственно на увеличение и уменьшение капитана, реорганизация юридического лица.

Как правило, при заполнении

первого раздела не хватает строк для полной отчетности по некоторым пунктам, тогда вводятся дополнительные

статьи (например, об использовании чистой прибыли на выплату премий или оплату путевок). Поэтому в первый

раздел часто добавляется большое количество строк помимо стандартных пунктов,

которые напрямую влияют на капитал

фирмы.

Итого. После заполнения всех граф раздела «Движение капитала» выводятся итоги. Они рассчитываются путем

суммирования значений, отраженных

во всех остальных графах по соответствующим строкам. Показатель, заключенный в

круглые скобки, вычитается. Итоговые показатели на 31 декабря отчетного года по

каждой составляющей капитала должны совпадать с данными раздела III «Капитан и

резервы» бухгалтерского баланса на конец отчетного

года.

В каждую из групп этих

показателей по причине будущего изменения правил переоценки основных средств и

нематериальных активов могут

быть введены строки «Переоценка имущества» и «Доходы, относящиеся

непосредственно на увеличение капитала», статья «Дивиденды» может быть включена в группу статей «Уменьшение капитана», а «Чистая прибыль» - в «Увеличение капитала».

При заполнении второго

раздела «Корректировки в связи с изменениями учетной политики и исправлением

ошибок» приводятся показатели капитала до корректировок и после их

проведения на конкретные отчетные даты. При этом выделяются влияние корректировок на величину нераспределенной прибыли (непокрытого

убытка) и другие статьи

капитала, по которым были осуществлены корректировки. Порядок исправления

ошибок регулируется с 2010 г. ПБУ 22/2010.

Третий раздел отчета об

изменениях капитала «Чистые активы» содержит один из важнейших аналитических показателей сведения о стоимости чистых активов на начало и конец

отчетного года. Отрицательная сумма чистых активов указывается в скобках. При

этом в справках указываются данные о чистых активах на начало и конец отчетного года и о полученных из бюджета и внебюджетных

фондов средствах на

расходы по обычным видам деятельности и по капитальным вложениям во

внеоборотные активы (по направлениям расходов за отчетный и предыдущий годы). Организации обязаны давать расшифровку

полученного финансирования в разрезе отраслей.

Третий раздел заполняется по

состоянию на отчетный период, а также два предыдущих года. Это анализ чистых

активов, помогающий наглядно увидеть тенденцию изменения денежного состояния

организации. Раздел включает не только нынешние и прошлые доходы, но и будущие. Исключением становятся лишь случаи,

когда государство или

любое другое физическое или юридическое лицо передает средства совершенно безвозмездно.

Под чистыми активами

понимается разница между активами и обязательствами организации. Ее величина

определяется в соответствии с

приказом Минфина России от 28.08.2014 № 84н «Об утверждении Порядка определения стоимости чистых активов» с

разделением на конец трех отчетных периодов: текущего и двух предыдущих. Чтобы

отразить чистые активы в отчете об изменении капитала по разделу III,

необходимо из величины всех активов предприятия вычесть величину всех его обязательств.

Отчет представлен в виде

таблицы, где первая часть объясняет структуру собственного капитала организации, вторая - показывает влияние

факторов на изменения капитала, а третья - выявляет размер чистого капитала в начале и конце года. Итак, в

таблице представлена отчетная

информация по видам капитала (уставный, резервный, добавочный, собственные

акции, нераспределенная прибыль (непокрытый убыток), видам изменения капитала (увеличение или уменьшение), периоду

(как правило, составляется за три отчетных года).

Вопросы для обсуждения

1. Дайте определение следующих терминов: «Отчетность о денежных средствах и их

движении», «Бухгалтерская (финансовая) отчетность о движении денежных средств»,

«Бухгалтерский баланс», «Отчет о финансовых результатах».

2. Назовите причины и значение возникновения отчета о движении денежных средств

3. В чем заключается основная задача и главное

назначение отчета о движении денежных средств?

4. Поясните причины, которые позволяют считать отчет о движении денежных

средств основным, необходимым для управления деятельностью организации

5. Какова взаимосвязь отчета о движении денежных средств с бухгалтерским балансом и отчетом о финансовых результатах?

6. Назовите причины расхождений показателей «Отчета о финансовых результатах» и «Отчета о движении денежных средство.

7. Какие процедуры должны быть предприняты перед составлением бухгалтерской (финансовой) отчетности о денежных средствах?

8. Поясните порядок перехода от чистой прибыли к чистым денежным средствам от текущей деятельности.

9. Назовите информационные источники формирования показателей внешней отчетности о движении денежных средств.

10. Назовите и охарактеризуйте методы составления Отчета о движении денежных средств.

11. Какие этапы составления отчета о движении денежных средств прямым методом предусмотрены отечественной практикой?

12. Перечислите этапы составления отчета о движении денежных средств косвенным методом, охарактеризуйте косвенный метод.

13. Какой из отчетов о движении денежных средств, составленный прямым или косвенным методом, более информативен для анализа денежных потоков

14. С какой целью составляется отчет о движении денежных средств косвенным методом?

15. Как рассчитывается показатель

«Положительный денежный поток» и что он характеризует?

16. Какие требования к составлению отчетности предъявляет IAS 7 Отчеты о

движении денежных средств (Cash Flow Statements).

17. Дайте определение понятию «Денежные эквиваленты» и порядок их отражения в отчетности.

18. Какие хозяйственные операции по движению денежных средств, характеризуют текущую деятельность организации?

19. Что вы понимаете под финансовой деятельностью,

охарактеризуйте ее основные параметры.

20. Перечислите основные хозяйственные операции с денежными средствами, которые

имеют отношение к инвестиционной деятельности.

21. Сопоставьте перечень показателей отчета о движении денежных средств, предусмотренных РСБУ 23/2011, РСБУ 4/99 и IAS 7.

22. В чем заключается различие экономического содержания классификации потоков денежных средств по РСБУ и МСФО 7?

23. Назовите ситуации свернутого и

развернутого отражения показателей

отчета о движении денежных средств.

24. Какой из разделов отчета о движении денежных средств вызывает наибольшую сложность в заполнении и объясните почему?

25. С помощью каких программ можно автоматически заполнить отчет о движении денежных средств.

26. Актуализируйте необходимость разработки двух учетных политик, в частности для финансового и управленческого учета.

27. Поясните различие раскрытия информации о денежных средствах и их движении в подсистемах бухгалтерского учета и видах отчетности.

28. Дайте определение понятий «деловая активность», «платежная активность», охарактеризуйте их взаимозависимость.

29. Из каких разделов состоит отчет о движении денежных средств.

30. Можно ли проследить взаимосвязь бухгалтерского баланса и отчета о движении денежных средств.

Источник литературы

Карпова Т.П. Технология составления бухгалтерской отчетности: учебное пособие / Т.П. Карпова. Москва: КНОРУС, 2024. - 304 с.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.