Поделиться

ЛЕКЦИЯ 4

Профессиональный модуль 04 «Составление и использование бухгалтерской (финансовой) отчетности».

МДК 04.01 «Технология составления бухгалтерской отчетности»

Тема - Предварительные процедуры составления бухгалтерской (финансовой) отчетности

План

1. Общие положения понятий «процедура», бухгалтерской отчетности» и их состав «процедуры

2. Исправление ошибок, выявленных до и после даты представления бухгалтерской отчетности

3. Уточнение оценки отраженных в бухгалтерском учете активов и обязательств

4. Отражение финансового результата деятельности организации

1.Общие положения понятий «процедура», «процедуры бухгалтерской отчетности» и их состав

Перед составлением бухгалтерской отчетности осуществляется комплекс процедур, выполнение которых позволяет получить наиболее точные данные бухгалтерской отчетности. Термин «процедура» происходит от франц. procédure «процедура, процесс» (от глагола procéder - «поступать, действовать; происходить», далее - от лат. Procedere «выходить; продвигаться», далее - из pro - «вперед, для, за, вместо» + cedere «идти, ступать», восходит к праиндоевр. *ked «идти, перемещаться»). Русское понятие «процедура» заимствовано через нем. Prozedur.

Процедуру составления бухгалтерской отчетности рассматривают как упорядоченную совокупность действий и методологических приемов, выполняемых (применяемых) для формирования отчетности. Атомарными понятиями этого определения выступают процедура составления бухгалтерской отчетности, совокупность действий и методологических приемов

ее формирования.

Процедура применительно к составлению бухгалтерской отчетносерия последовательных и параллельных действий и приемов, приводящих к возникновению бухгалтерской отчетности. Процедура заполнения форм бухгалтерской отчетности представляет собой перенос сгруппированных по элементам отчетности данных из бухгалтерских регистров в соответствующие разделы бухгалтерского баланса, отчета о финансовых результатах и других форм бухгалтерской отчетности. Основным учетным регистром, на основании которого заполняются отчетные формы, является Главная книга. Некоторые показатели форм бухгалтерской отчетности определяются по данным аналитического учета и дополнительных расчетов.

Следует отметить, что разграничить учетные действия и методологические приемы процедуры составления отчетности сложно, так как каждый новый шаг, связанный с реализацией процедуры, представляет собой мини-процедуру, включающую в себя и методологические приемы, и практические действия. Считается, что таких шагов восемь.

Совокупность действий и методологических приемов позволяет путем последовательных шагов сформировать бухгалтерскую отчетность (рис. 1).

Рис. 1. Последовательность шагов реализации процедуры

составления бухгалтерской отчетности

Отдельно следует рассматривать процедуры представления бухгалтерской отчетности заинтересованным пользователям и ее хранения. Эти процедуры нельзя отнести непосредственно к процессу составления К процедурам, предшествующим заполнению форм бухгалтерской отчетности, относятся:

1) исправление ошибок, которые выявлены до даты представления бухгалтерской отчетности и относятся к периоду, за который составляется бухгалтерская отчетность. На этом шаге можно выделить три мини-процедуры:

а) сверку данных синтетического и аналитического учета на дату составления бухгалтерской отчетности,

б) поиск и исправление ошибок в случае расхождения на дату составления бухгалтерской отчетности данных синтетического и аналитического учета,

в) исправление прочих ошибок;

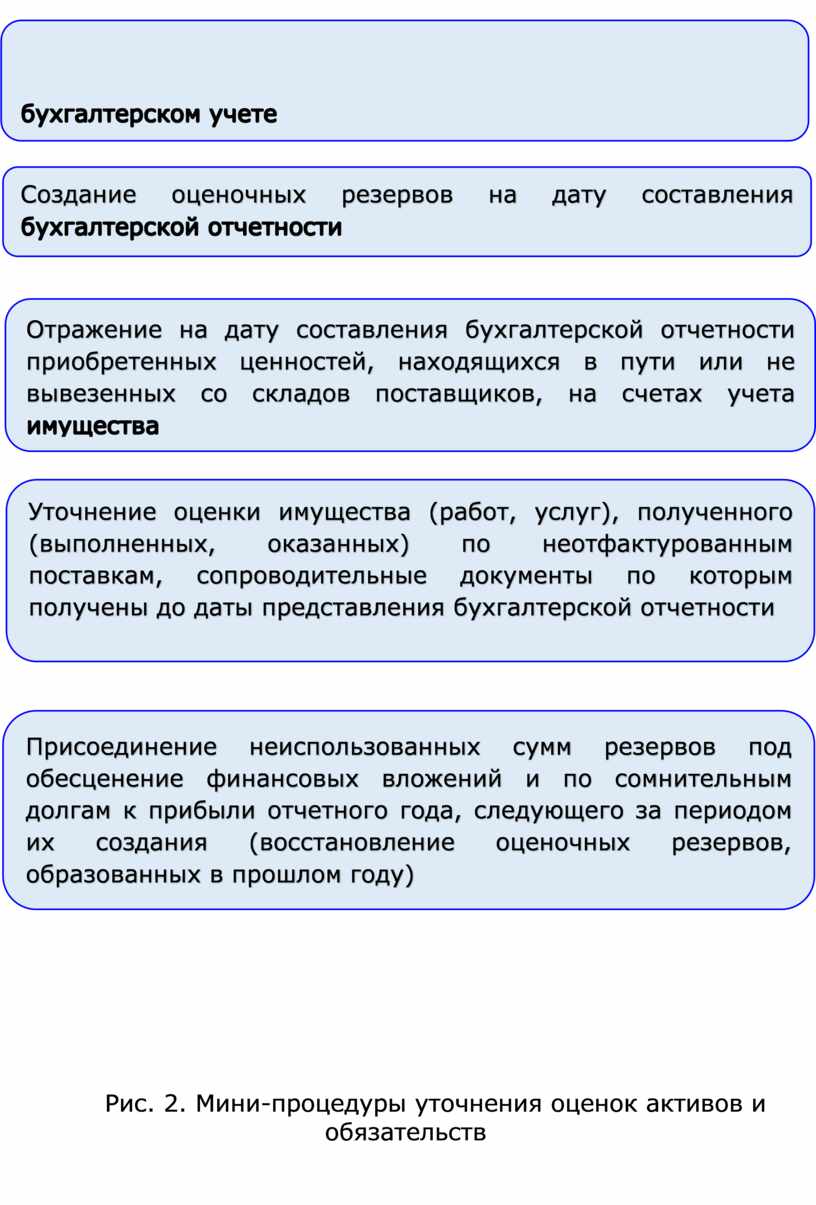

2) уточнение оценки отраженных в бухгалтерском учете активов и обязательств. На этом шаге осуществляется пять мини-процедур (рис. 2). Перед уточнением оценки посредством проведения инвентаризации активов и обязательств определяется наличие и устанавливается сохранность объектов, составляющих собственность организации. В случаях выявления излишков и недостач должны иметь место дополнительные данные, отраженные в пояснительной записке;

3) отражение финансового результата деятельности организации, состоящее из четырех мини-процедур и охватывающее комплекс методически сложных операций по закрытию синтетических собирательно-распределительных, сопоставляющих, калькуляционных и финансово-результатных счетов и субсчетов, открытых к этим синтетическим счетам. До начала этой работы должны быть осуществлены все бухгалтерские записи на синтетических и аналитических счетах, включая результаты инвентаризации, проверена правильность этих записей;

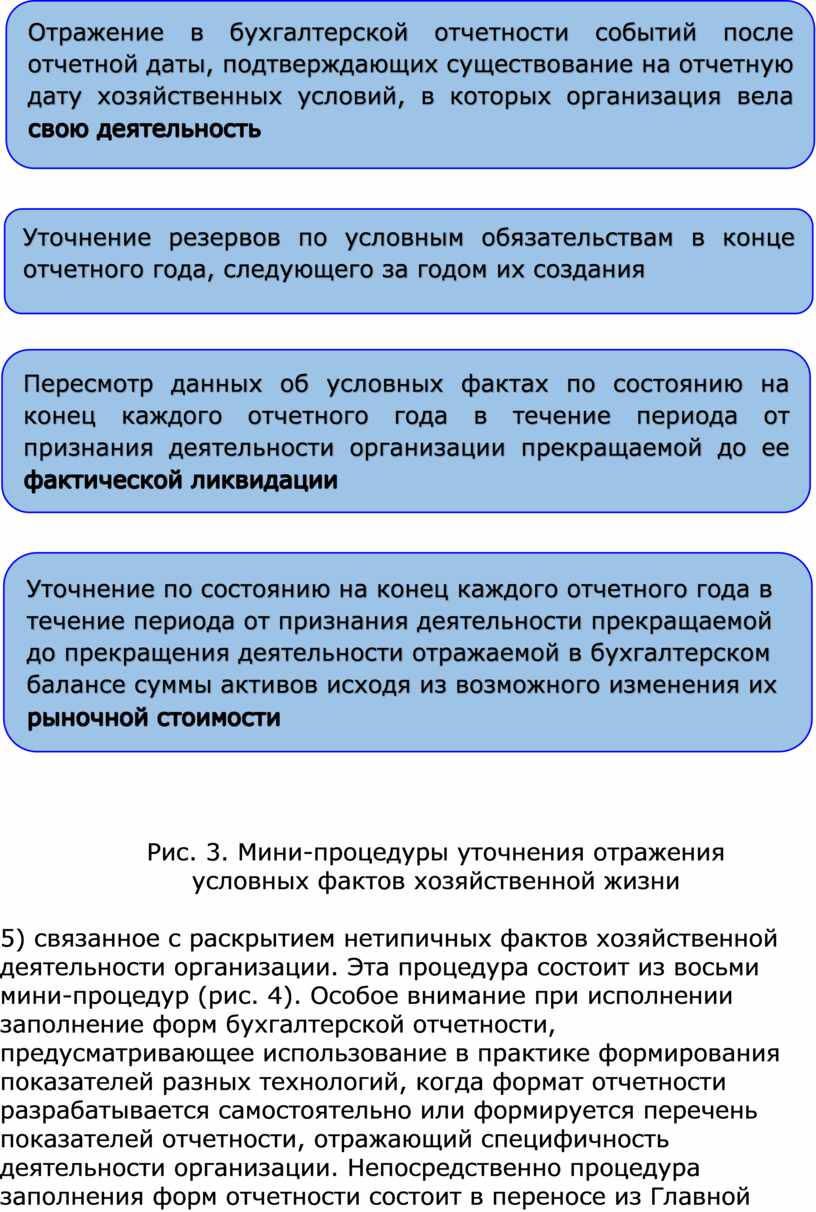

4) оценка информации об условных фактах хозяйственной деятельности предполагает четыре мини-процедуры (рис. 3). Выполнение данной процедуры создает возможность организации пересмотреть условия возникновения условных фактов хозяйственной деятельности и идентифицировать справедливость созданных в течение календарного года резервов, а также уточнить размеры резервов согласно методическим подходам, регулирующим бухгалтерский учет;

|

||||||

|

||||||

|

||||||

|

||||||

|

||||||

Рис. 2. Мини-процедуры уточнения оценок активов и обязательств

Рис. 3. Мини-процедуры уточнения отражения

условных фактов хозяйственной жизни

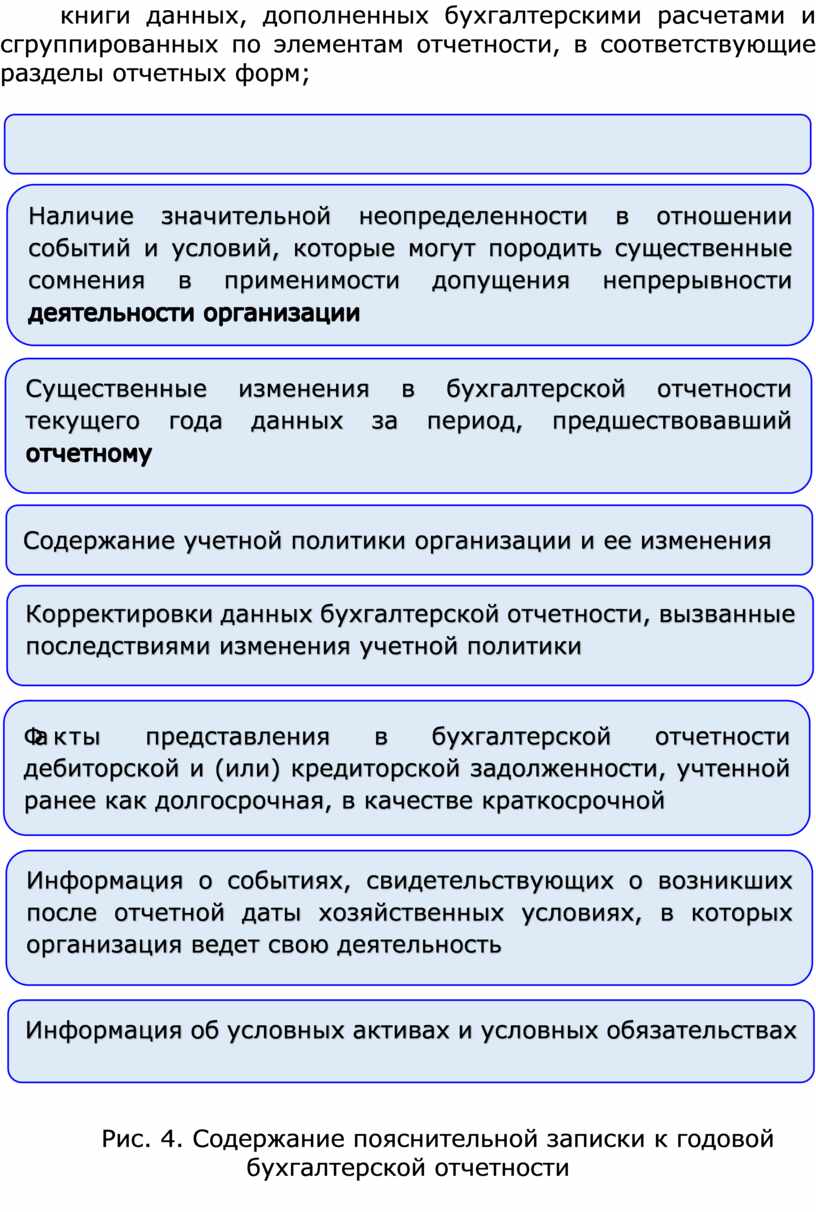

5) связанное с раскрытием нетипичных фактов хозяйственной деятельности организации. Эта процедура состоит из восьми мини-процедур (рис. 4). Особое внимание при исполнении заполнение форм бухгалтерской отчетности, предусматривающее использование в практике формирования показателей разных технологий, когда формат отчетности разрабатывается самостоятельно или формируется перечень показателей отчетности, отражающий специфичность деятельности организации. Непосредственно процедура заполнения форм отчетности состоит в переносе из Главной книги данных, дополненных бухгалтерскими расчетами и сгруппированных по элементам отчетности, в соответствующие разделы отчетных форм;

|

|||||||

|

|||||||

|

|||||||

|

|||||||

|

|||||||

|

|||||||

|

|||||||

Рис. 4. Содержание пояснительной записки к годовой бухгалтерской отчетности

6) составление пояснительной записки к бухгалтерской отчетности этой предварительной процедуры уделяется влиянию изменений в учетной политике на финансовые результаты организации. В пояснительной записке обязательно должна быть раскрыта информация, которая либо не нашла отражения в формах годовой бухгалтерской отчетности, либо не раскрыта полностью в статьях отчетности (например, «Прочие активы», «Прочие пассивы», «Дебиторская задолженность» и т.п.). Организация должна отразить в пояснительной записке существенные способы ведения бухгалтерского учета, без информации о которых заинтересованные пользователи не смогут быть уверенными в достоверной оценке финансового положения, движения денежных средств, Финансовых результатов деятельности организации;

7) составление консолидированной бухгалтерской отчетности, процедуры которой подробно описаны в параграфе 1.6. Такая отчетность составляется в формате, разработанном материнской компанией для аффилированных лиц на основе форм, предложенных Минфином России. Содержание отчетности проверяется на соответствие требованиям МСФО;

8) подтверждение достоверности и утверждение бухгалтерской отчетпоследний этап предварительных процедур составления бухгалтерской (финансовой) отчетности, который осуществляется ревизионной комиссией общества, организации или обязательной (инициативной) аудиторской проверкой.

2. Исправление ошибок, выявленных до и после даты представления бухгалтерской отчетности

Годовая бухгалтерская отчетность состоит из множества обобщенных показателей, формируемых в рамках системы бухгалтерского учета и выполнения расчетов, систематизированных по элементам и статьям отчетности. Ошибки, возникающие при составлении отчетности, можно подразделить на три группы: организационные, технические, методологические.

К организационным относятся ошибки, связанные с неправильным определением состава бухгалтерской отчетности, периодичности ее составления. Каждая организация обязана составлять бухгалтерскую отчетность по результатам отчетного года (годовую отчетность) в полном объеме. Квартальную и месячную бухгалтерскую отчетность допускается по решению администрации составлять лишь в объеме первых двух форм: бухгалтерского баланса и отчета о финансовых результатах.

Довольно часто имеют место случаи неполного представления отчетности организациями малого предпринимательства, перешедшими на упрощенную систему налогообложения в соответствии с положениями НК РФ. Отказ от ведения бухгалтерского учета может привести и к претензиям со стороны налоговых органов в части налога на добавленную стоимость, налога на доходы физических лиц, при распределении учредителями дивидендов и т.д.

Технические ошибки заключаются в неправильном заполнении отдельных реквизитов. Арифметические ошибки это неточности подсчетов, возникающие при заполнении форм отчетности. К этой группе относятся ошибки в порядке подписания форм отчетности (при аутсорсинге подписывать отчетность за главного бухгалтера должен руководитель специализированной организации или бухгалтер-специалист), иногда бухгалтерская отчетность по аналогии с налоговой составляется в рублях, что также считается ошибкой. Кроме перечисленных обстоятельств возникновения технических ошибок к ним можно отнести неверно проставленные даты. В бланках бухгалтерской отчетности предусмотрено четыре разные даты:

• отчетная дата для годовой отчетности - это 31 декабря отчетного года;

• дата утверждения бухгалтерской отчетности - это дата проведения общего годового собрания собственников организации, на котором рассмотрены итоги ее деятельности за отчетный год; дата утверждения годовой бухгалтерской отчетности акционерного общества должна быть в пределах с 1 февраля до 30 июня года, следующего за отчетным;

• дата отправки (принятия) бухгалтерской отчетности внешним пользователям (по почте, электронным каналам связи и т.п.);

• дата подписания бухгалтерской отчетности. До даты подписания в отчетности должны быть учтены все изменения, которые могли произойти с организацией после отчетной даты.

Методологические ошибки возникают в связи с неправильным ведением бухгалтерского учета и, как следствие, ошибками при перенесении данных учета в отдельные виды и элементы отчетности. Достаточно часто при составлении бухгалтерского баланса допускается зачет между статьями активов и пассивов, между дебиторской и кредиторской задолженностями, отражение в балансе сальдированного остатка по счету 68 «Расчеты по налогам и сборам» и счету 76 «Расчеты с разными дебиторами и кредиторами». В результате допущенных ошибок имущественное положение, зафиксированное в балансе, оказывается недостоверным. Аналогичной является ошибка, связанная с мажорированием валюты баланса за счет неправильного закрытия задолженности по контрагентам. Несмотря на кажущуюся незначительность, данная ошибка может иметь весьма существенный характер и даже привести к признанию бухгалтерской отчетности недостоверной в целом. Сведения, содержащиеся в бухгалтерской отчетности организации, оказываются неполными, если при составлении отчетности не указывается имущество, числящееся на забалансовых счетах. Так, типичной ошибкой является отсутствие в бухгалтерском балансе сведений об арендованных организацией основных средствах или нематериальных активах, находящихся в пользовании.

Значительное число организаций при составлении отчета о движении денежных средств ошибочно отражают все денежные потоки организации по текущей деятельности. Этому способствует и настройка большинства бухгалтерских программ, которые по умолчанию предлагают именно такое заполнение данной формы.

Организации обязаны формировать бухгалтерскую отчетность на основе согласованных между собой данных синтетического и аналитического учета. Если данные синтетического учета расходятся с данными аналитического учета, то бухгалтерская отчетность не может быть признана достоверной. Обычно проверку записей по счетам Главной книги проводят по следующим направлениям:

• сличают обороты по каждому синтетическому счету с итогами документов, послуживших основанием для записей;

• сравнивают между собой обороты и остатки или только остатки по всем счетам синтетического учета;

• сверяют обороты и остатки или только остатки по каждому синтетическому счету с соответствующими показателями аналитического учета.

Проверка соответствия данных синтетического и аналитического учета производится путем составления оборотно-сальдовых ведомостей по всем аналитическим счетам, открытым к отдельному синтетическому счету. При этом проверяется равенство:

• суммы сальдо на начало отчетного периода по всем аналитическим счетам и сальдо на начало отчетного периода соответствующего синтетического счета (данное равенство должно выполняться и в отношении сальдо на конец отчетного периода);

• суммы оборотов (дебетовых и кредитовых) за отчетный период по всем аналитическим счетам и дебетового и кредитового оборотов соответствующего синтетического счета.

Процедура установления тождества при сверке сумм оборотов и остатков по синтетическому счету соответственно с итоговой суммой оборотов и остатков аналитических счетов, открытых к нему, может быть представлена следующей формулой:

Si = Ai1 + Ai2 + ... + Ain,

где Ѕi - сумма оборота (остатка) i-го синтетического счета;

Ain - сумма оборота (остатка) n-го аналитического счета, открытого к i-му синтетическому счету.

Если при сверке суммы оборотов и остатков по синтетическому счету не тождественны соответственно итоговой сумме оборотов и остатков аналитических счетов, открытых к нему (то есть Si не равно Аi1 + Ai2 + ... + Аin), то это означает, что есть ошибки, которые должны быть исправлены.

Для проверки полноты и правильности записей по счетам бухгалтерского учета используются различные приемы, которые в значительной мере зависят от применяемой в организации формы и методов ведения бухгалтерского учета. Обычно проверку записей на счетах бухгалтерского учета проводят по следующим направлениям (рис. 5).

Информационную основу системы бухгалтерского учета составляют первичные документы (от лат. documentum - «свидетельство, доказательство»). Все хозяйственные операции, проводимые организацией, должны оформляться первичными документами, на основании которых ведется бухгалтерский учет. Своевременное и качественное оформление первичных документов, передачу их в установленные сроки для отражения в бухгалтерском учете, а также достоверность содержащихся в них данных обеспечивают лица, составившие и подписавшие эти документы.

|

|||||

|

|||||

|

|||||

Рис. 5. Направления проверки записей на счетах бухгалтерского учета

При подготовке к составлению бухгалтерской отчетности необходимо проверить соответствие данных бухгалтерского учета имеющимся первичным учетным документам. Одновременно проверяется, все ли имеющиеся первичные документы нашли свое отражение в бухгалтерском учете. В случае необходимости первичные учетные документы должны быть восстановлены до составления отчетности.

Наличие обработанных первичных документов проверяется на их соответствие утвержденным во внутреннем стандарте «Учетная политика» формам. При проверке первичных документов также следует обратить внимание на наличие подписей ответственных за оформленные этими документами операции (руководитель, главный бухгалтер и т.д.). Перечень лиц, имеющих право подписи первичных учетных документов, утверждает руководитель организации приказом.

Таким образом, если при проверке документов обнаружится, что к учету приняты ненадлежаще оформленные документы, их необходимо переделать (если это внутренние документы) или получить от сторонней организации (если это внешние документы). Если какие-либо документы утеряны, необходимо сделать их копии и заверить у организации - контрагента. Если такой возможности нет, необходимо в бухгалтерском учете произвести сторнирующие записи по операциям, отраженным на основании ненадлежащим образом оформленных документов.

Проверка первичных учетных документов отчетного года включает операции контроля контировки на них, то есть обозначения номеров счетов по дебету и кредиту. Если на документе контировка отсутствует, должны быть тщательно проверены сам документ и записи в бухгалтерском учете, сделанные на его основании. Данные бухгалтерского учета могут не соответствовать реальному положению дел, так как бухгалтер отражает факты хозяйственной жизни не непосредственно, а опосредованно, через первичные документы.

Следующим направлением проверки записей на счетах бухгалтерского учета является сравнение оборотов и сальдо по всем синтетическим счетам.

Для сличения оборотов и остатков по всем синтетическим счетам составляют оборотно-сальдовую ведомость, в которой должны соблюдаться три пары равенства:

• сумма дебетовых сальдо по всем счетам на начало отчетного периода должна быть равна сумме кредитовых сальдо по всем счетам на начало отчетного периода;

• сумма дебетовых оборотов и сумма кредитовых оборотов по всем счетам за отчетный период должны быть равны между собой;

• сумма дебетовых сальдо по всем счетам на конец отчетного периода должна быть равна сумме кредитовых сальдо по всем счетам на конец отчетного периода.

Равенство остатков и оборотов свидетельствует о правильности записей на счетах бухгалтерского учета. Отсутствие равенства в какой-либо паре граф указывает на ошибку в записях или в подсчетах записей на счетах. Если бухгалтерский учет ведется с применением автоматизированной формы, то тождество данных синтетического и аналитического учета обеспечивается бухгалтерской программой.

Правила исправления ошибок в бухгалтерском учете определены в Положении по бухгалтерскому учету «Исправление ошибок в бухгалтерском учете и отчетности» ПБУ 22/2010 (далее ПБУ 22/2010), утвержденном приказом Минфина России от 06.04.2015 № 57н. Согласно регулятиву в случае исправления в установленном порядке существенной ошибки предшествующего отчетного года, выявленной после представления бухгалтерской отчетности за этот год акционерам акционерного общества, участникам общества с ограниченной ответственностью, органу государственной власти и т.п., но до даты утверждения такой отчетности в установленном законодательством Российской Федерации порядке, в пересмотренной бухгалтерской отчетности раскрывается информация о том, что данная бухгалтерская отчетность заменяет первоначально представленную бухгалтерскую отчетность, а также об основаниях составления пересмотренной бухгалтерской отчетности.

При этом пересмотр бухгалтерской (финансовой) отчетности и представление ее во все установленные для нее адреса допускается только до утверждения ее собственниками компании.

Способ исправления ошибок зависит от характера ошибки и даты ее выявления. Порядок отражения исправлений записей в отчетности установлен п. 11 Указаний о порядке составления и представления бухгалтерской отчетности, утвержденных приказом Минфина России от 22.07.2003 № 67н, а также исходит из требований п. 9 Положения по бухгалтерскому учету «События после отчетной даты» ПБУ 7/98 (далее - ПБУ 7/98), утвержденного приказом Минфина России от 06.04.2015г. № 57н:

1) до истечения отчетного месяца внесение исправлений в кассовые и банковские документы не допускается (п. 5 ст. 9 Закона о бухгалтерском учете и п. 19 Порядка ведения кассовых операций в Российской Федерации). В остальные первичные документы исправления могут вноситься лишь по согласованию с участниками хозяйственных операций с указанием даты;

лено»

2) до закрытия отчетного года (периода), подведения месячных оборотов и переноса их данных в Главную книгу применяется корректурный способ исправления ошибок, когда неправильный текст (сумма) аккуратно зачеркивается одной тонкой чертой так, чтобы зачеркнутое можно было прочитать. Сверху над зачеркнутым текстом надписывается правильный текст (сумма). Затем здесь же на полях против соответствующей строки внесения изменения оговариваются надписью: «Исправлено» - и подтверждаются подписями лиц, подписавших документ, с указанием даты исправления. При необходимости подписи заверяют печатью организации. Хранение регистров бухгалтерского учета должно обеспечиваться защитой от несанкционированных исправлений. В случаях выявления неправильного отражения хозяйственных операций текущего периода до окончания отчетного года исправления производятся записями по соответствующим счетам бухгалтерского учета в том месяце отчетного периода, когда искажения выявлены;

3) при выявлении неправильного отражения хозяйственных операций в отчетном году после его завершения, за который годовая бухгалтерская отчетность не утверждена в установленном порядке, исправления производятся записями декабря года, за который подготавливается к утверждению и представлению в соответствующие адреса годовая бухгалтерская отчетность. Порядок исправления ошибок, обнаруженных по истечении отчетного года (периода), следующий:

• вносятся исправления в бухгалтерский учет (оформление исправительных проводок, например связанных с исчислением налогов или корректировкой налоговой базы),

• вносятся исправления в формы бухгалтерской отчетности, • вносятся исправления в соответствующие расчеты по налогам,

• производится уплата в соответствующий бюджет причитающихся сумм налоговых платежей.

В случаях выявления организацией в текущем отчетном периоде неправильного отражения хозяйственных операций на счетах бухгалтерского учета в прошлом году исправления в бухгалтерский учет и бухгалтерскую отчетность за прошлый отчетный год (после утверждения в установленном порядке годовой бухгалтерской отчетности) не вносятся.

Такие ошибки отражаются в текущем году (то есть тогда, когда они выявлены). Если подобные ошибки оказывают влияние на величину финансового результата, то они отражаются на счете 91 «Прочие доходы и расходы» как прибыль (убыток) прошлых лет, выявленный (признанный) в отчетном году. При составлении отчета о финансовых результатах ошибки прошлых лет, выявленные в отчетном году, отражаются по строкам прочих доходов (расходов) и затем приводятся в расшифровках отдельных прибылей и убытков по строке «Прибыль (убыток) прошлых лет».

На практике в бухгалтерском учете, когда выявляются существенные ошибки при отражении фактов хозяйственной жизни, которые возникают из-за несвоевременного или неполного представления работниками компании документов для отражения в бухгалтерском учете или необходимости внесения дополнительных данных о фактах хозяйственной жизни после отчетной даты, решается проблема переделки и пересдачи отчетности.

Порядок исправления допущенных в бухгалтерском учете ошибок не зависит от того, кто их обнаружил. Производимые исправления Оформляются справкой бухгалтера, которая должна иметь обязательные реквизиты первичного документа. Она составляется в произвольной форме с использованием самостоятельно разработанной формы при условии, что в ней содержатся все обязательные реквизиты первичного документа, перечисленные в п. 2 ст. 9 Закона о бухгалтерском учете, и ее использование закреплено в учетной политике организации.

В ней приводится следующее содержание:

• наименование документа (бухгалтерская справка) и дата составления;

• измерители операции (в денежном - и при исправлении записей об операциях, связанных с движением товарно-материальных ценностей, - в натуральном выражении);

• подробное описание неверно отраженной хозяйственной операции;

• наименование и место хранения оправдательного первичного документа, по поводу которого делается исправление, и наименование должностей лиц, ответственных за бухгалтерский учет данной операции (главный бухгалтер, бухгалтер), и их личные подписи;

• содержание неверно произведенной записи;

• раскрытие причины первоначальной ошибки;

• выбранный способ исправления ошибки.

Справка исполняет роль первичного бухгалтерского документа, на основании которого обособленно производятся записи в регистры бухгалтерского учета. К бухгалтерской справке прикладываются ксерокопии первичных документов, извлечения из нормативных документов, вырезки или ксерокопии публикаций, связанных с ошибочными записями. За основу может быть взята форма справки, применяемая бюджетными учреждениями, утвержденная приказом Минфина России от 30.12.2008 № 148н «Об утверждении Инструкции по бюджетному учету».

3. Уточнение оценки отраженных в бухгалтерском учете активов и обязательств

Уточнение оценки имущества и обязательств, отраженных в бухгалтерском учете и отчетности, производится после выяснения их реальной величины, что обеспечивается проведением инвентаризации. Инвентаризация статей баланса и отражение ее результатов в бухгалтерском учете перед составлением годовой бухгалтерской отчетности являются обязательными для всех организаций.

Инвентаризация позволяет выявить и устранить расхождения данных бухгалтерского учета с реальным положением дел, она придает большую репрезентативность данным бухгалтерского учета и, соответственно, бухгалтерской отчетности. Инвентаризация проводится в соответствии с Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденными приказом Минфина России от 13.06.1995 № 49. Основными целями инвентаризации являются выявление фактического наличия имущества, сопоставление фактического наличия с данными бухгалтерского учета, проверка полноты отражения в учете обязательств. Она осуществляется с периодичностью, предусмотренной учетной политикой организации.

Для целей составления годовой бухгалтерской отчетности рекомендуется проводить инвентаризацию к 31 декабря. Однако далеко не все статьи баланса могут быть проинвентаризированы на 31 декабря. Поэтому п. 27 ПВБУ установлено, что проведение инвентаризации перед составлением годовой бухгалтерской отчетности обязательно.

Инвентаризацию незавершенного производства и полуфабрикатов собственного производства, готовой продукции и товаров на складе, материалов обычно проводят не ранее 1 октября, капитальных вложений - не ранее 1 декабря, основных средств - не ранее 1 ноября. При этом инвентаризация основных средств может проводиться один раз в три года, а библиотечных фондов один раз в пять лет.

Денежные средства, денежные документы, бланки строгой отчетности должны подвергаться внезапной проверке не реже одного раза в месяц. Расчеты с банками по расчетным, специальным и прочим счетам проверяются на 1-е число каждого месяца, расчеты с дебиторами и кредиторами - обычно не реже двух раз в год. В организациях, расположенных в районах Крайнего Севера и приравненных к ним местностях, инвентаризация товаров, сырья и материалов может проводиться в период их наименьших остатков.

Пунктом 74 Положения по ведению бухгалтерского учета (далее ПВБУ) установлено, что отражаемые в бухгалтерской отчетности суммы по расчетам с банками, бюджетом должны быть согласованы с соответствующими организациями и тождественны. Оставление на бухгалтерском балансе неурегулированных сумм по этим расчетам не допускается.

Из анализа данных норм ПВБУ следует, что если инвентаризация дебиторской задолженности (входит в состав имущества) была произведена на любую дату с 1 октября по 30 декабря, то перед составлением годовой бухгалтерской отчетности ее инвентаризацию проводить не надо (кроме инвентаризации дебиторской задолженности по расчетам с банками и бюджетом).

Если организация на любую дату до 30 декабря провела инвентаризацию кредиторской задолженности, то она все равно на дату составления годовой бухгалтерской отчетности должна произвести инвентаризацию указанных объектов.

При составлении бухгалтерской отчетности должна быть обеспечена полнота данных, для чего необходимо соблюсти ряд условий.

1. Инвентаризация статей баланса и отражение ее результатов в бухгалтерском учете. В соответствии со ст. 12 Закона о бухгалтерском учете и п. 27 ПВБУ проведение инвентаризации перед составлением годовой бухгалтерской отчетности является обязательным для всех организаций.

При проведении инвентаризации должностные лица организации, члены комиссии и материально ответственные лица должны руководствоваться Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденными приказом Минфина России от 13.06.1995 № 49. Следует иметь в виду, что инвентаризация проводится не только с целью выявления фактических остатков. Ее задачи намного шире, и среди них следующие:

• выявление фактического наличия основных средств, товарно-материальных ценностей и денежных средств, а также объемов незавершенного производства в натуре;

• сопоставление фактического наличия с данными бухгалтерского учета, осуществление при этом контроля за сохранностью материальных ценностей и денежных средств;

• выявление товарно-материальных ценностей, частично потерявших свое первоначальное качество и устаревших морально (устаревшие фасоны и модели товаров, не нашедшие спроса среди покупателей);

• установление фактического наличия после стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями, при реорганизации или ликвидации организации, в других случаях, прописанных в законодательстве РФ;

• проверка соблюдения правил и условий хранения ценностей и денежных средств, а также правил содержания и эксплуатации машин, оборудования и других видов основных средств;

• проверка реальности стоимости учтенных на балансе товарно-материальных ценностей, сумм денежных средств в кассе, на расчетном и других счетах в банке, денежных средств в пути, дебиторской и кредиторской задолженности, незавершенного производства, доходов будущих периодов, резервов предстоящих расходов и платежей и иных статей баланса.

Выявленные при инвентаризации расхождения между фактическим наличием имущества и данными бухгалтерского учета отражаются в учете в том месяце, когда инвентаризация была завершена. Отклонения между учетными остатками от фактического состояния имущества и обязательств должны быть откорректированы путем составления бухгалтерских записей, которые приводят данные бухгалтерского учета в соответствие с фактическим состоянием объектов в следующем порядке:

1) излишки имущества приходуются по рыночным ценам на дату проведения инвентаризации;

2) недостача имущества и его порча в пределах норм естественной убыли относятся на счета учета затрат (расходов на продажу);

3) недостача имущества и его порча сверх норм естественной убыли относятся на виновное лицо. При этом виновник должен возместить недостающие ценности по рыночной стоимости, но не ниже их балансовой стоимости;

4) если виновные лица не установлены или суд отказал во взыскании убытков с них, то потери от недостачи и порчи списываются на прочие расходы.

Процедуры отражения результатов инвентаризации на счетах бухгалтерского учета объединяются с данными сверки учета и фактического состояния, стоимости объектов посредством создания оценочных резервов. Создание оценочных резервов на дату составления бухгалтерской отчетности является для организации обязательной процедурой. Необходимость создания оценочных резервов является следствием принципа консерватизма (осторожности, осмотрительности), согласно которому необходимо обеспечивать в бухгалтерском учете большую готовность к признанию расходов и обязательств, чем возможных доходов и активов (п. 7 Положения по бухгалтерскому учету «Учетная политика организации» ПБУ 1/2008 (далее ПБУ 1/2008), утвержденного приказом Минфина России от 28.04.2017 №69н.

Оценочные резервы уточняют оценку в бухгалтерской отчетности отдельных объектов имущества организации за счет уменьшения доходов (их уточнения), если учетная стоимость активов оказывается выше их реальной стоимости, сложившейся на дату составления отчетности. Счета оценочных резервов являются контрактивными регулирующими счетами, уточняющими оценку материалов, незавершенного производства, готовой продукции, товаров (счет 14 «Резервы под снижение стоимости материальных ценностей»), финансовых вложений, по которым нельзя определить их текущую рыночную стоимость (счет 59 «Резервы под обесценение финансовых вложений»), сомнительных долгов за проданную продукцию, оказанные услуги, выполненные работы (счет 63 «Резервы по сомнительным долгам»). Перечисленные объекты отражаются в активе бухгалтерского баланса в оценке нетто - за вычетом соответствующего оценочного резерва.

Оценочные резервы создаются на основе результатов проведенной инвентаризации на дату составления годовой бухгалтерской отчетности.

Если инвентаризация товарно-материальных ценностей, финансовых вложений и дебиторской задолженности проводится по состоянию на 31 декабря, то она может объединять в себе две процедуры:

1) инвентаризацию непосредственно ради сверки данных бухгалтерского учета с фактическим состоянием;

2) инвентаризацию для уточнения в бухгалтерской отчетности оценки отдельных объектов имущества посредством создания оценочных резервов.

Прежде чем создавать новые оценочные резервы, необходимо присоединить не использованные ранее суммы резервов под обесценение вложений в ценные бумаги и по сомнительным долгам к прибыли отчетного года, следующего за периодом их создания (восстановить оценочные резервы, образованные в прошлом году).

Если до конца отчетного года, следующего за годом создания резервов под обесценение вложений в ценные бумаги и по сомнительным долгам, эти резервы в какой-либо части не будут использованы, то неизрасходованные суммы должны быть присоединены на дату составления бухгалтерской отчетности к финансовым результатам. Данная процедура отражается бухгалтерской записью, обратной записи по их созданию (рис. 6). Таким образом происходит восстановление дохода, зарезервированного в предыдущем отчетном периоде и не использованного на уточнение оценки соответствующих объектов имущества организации.

|

Рис. 6. Бухгалтерские записи по восстановлению оценочных резервов

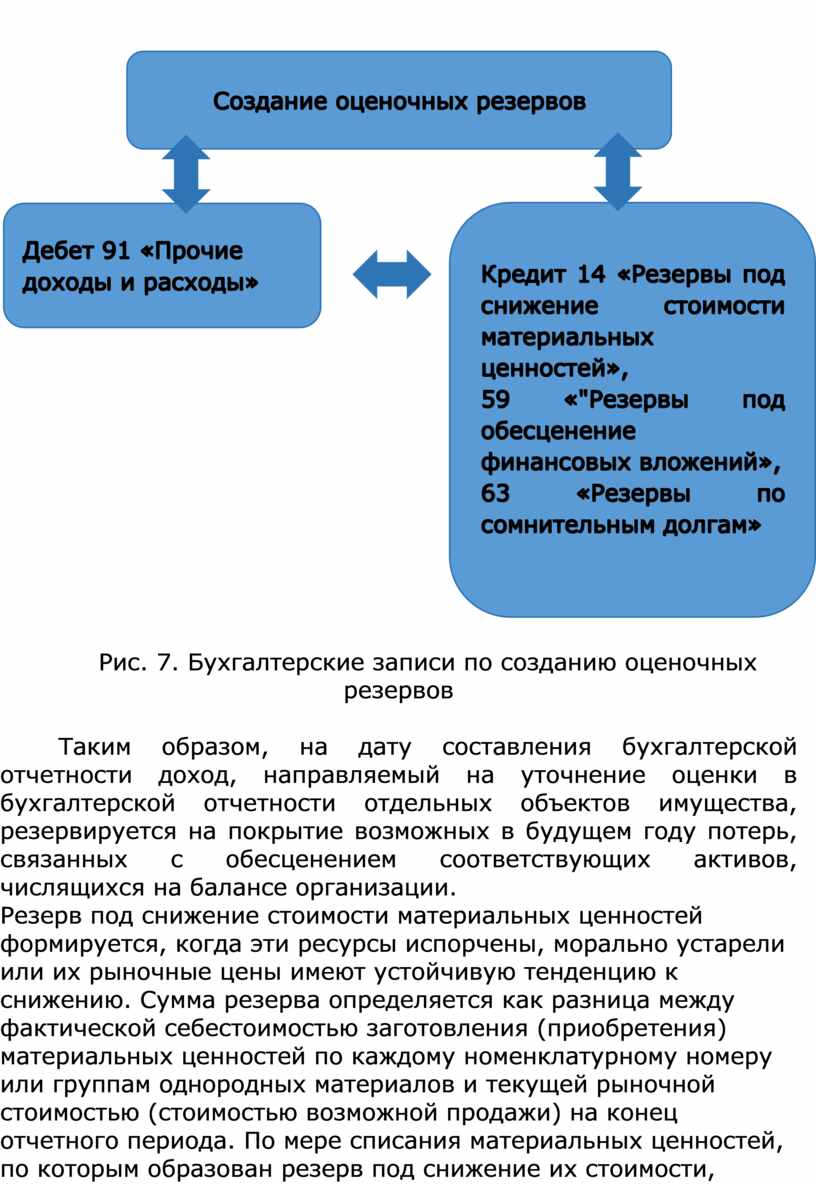

Согласно Плану счетов резервы под снижение стоимости материальных ценностей (счет 14) восстанавливаются не в конце, а в начале периода, следующего за периодом, в котором они были созданы. Создание оценочных резервов отражается заключительными записями декабря (рис. 7).

|

Рис. 7. Бухгалтерские записи по созданию оценочных резервов

Таким образом, на дату составления бухгалтерской отчетности доход, направляемый на уточнение оценки в бухгалтерской отчетности отдельных объектов имущества, резервируется на покрытие возможных в будущем году потерь, связанных с обесценением соответствующих активов, числящихся на балансе организации.

Резерв под снижение стоимости материальных ценностей формируется, когда эти ресурсы испорчены, морально устарели или их рыночные цены имеют устойчивую тенденцию к снижению. Сумма резерва определяется как разница между фактической себестоимостью заготовления (приобретения) материальных ценностей по каждому номенклатурному номеру или группам однородных материалов и текущей рыночной стоимостью (стоимостью возможной продажи) на конец отчетного периода. По мере списания материальных ценностей, по которым образован резерв под снижение их стоимости, зарезервированная сумма восстанавливается. Восстанавливаться данный резерв должен также ри повышении рыночной стоимости материальных ценностей, по которым он ранее был создан.

В начале периода, следующего за отчетным, сумма созданных резервов списывается бухгалтерской записью (Д 14 - К 91). Если организация в начале отчетного периода не списала сумму созданных резервов, то они списываются при выбытии материальных ценностей (использовании в организации, продаже, дарении, передаче по договору мены и др.).

Резервы под обесценение финансовых вложений могут формироваться организацией в соответствии с Положением по бухгалтерскому учету «Учет финансовых вложений» ПБУ 19/02 (далее - ПБУ 19/02 приказ Минфина России от 06.04.2015 №57н), Если проверка на обесценение подтверждает устойчивое существенное снижение стоимости финансовых вложений, организация образует резерв на величину разницы между учетной стоимостью и расчетной стоимостью таких финансовых вложений. Проверка на обесценение финансовых вложений производится не реже одного раза в год по состоянию на 31 декабря отчетного года. Организация имеет право производить указанную проверку на отчетные даты промежуточной бухгалтерской отчетности. Создание резерва отражается записью: Д 91 — К 59.

Сумма созданного резерва может корректироваться в сторону увеличения или уменьшения. При выбытии финансовых вложений резерв списывается: Д 59 — К 91. Резерв под обесценение финансовых вложений показывается в графе 1 одной из строк подраздела «Оценочные резервы» отчета об изменении капитала. графе 3 указывается остаток резерва на начало года, равный кредитовому сальдо по счету 58 «Резерв под обесценение финансовых вложений». В бухгалтерском балансе при условии создания резерва под обесценение ценных бумаг отражается их первоначальная стоимость за вычетом суммы резерва.

Согласно ПВБУ организации обязаны создавать резервы по сомнительным долгам. Резерв по сомнительным долгам может быть использован организацией лишь на покрытие убытков от безнадежных долгов (Д 63 — К 62 «Расчеты с покупателями и заказчиками» Неиспользованный резерв списывается: Д 63 «Резервы по сомнительным долгам» - К 91 «Прочие доходы и расходы».

При составлении бухгалтерского баланса суммы оценочных резервов в пассиве не отражаются, а вычитаются в активе из остатков по тем статьям, для регулирования оценки которых резервы были созданы.

В современных условиях практически каждое предприятие сталкивается с невозможностью получить оплату с отдельных должников.

В результате на балансе формируется задолженность, возможность погашения которой вызывает сомнение (сомнительная задолженность).

Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации определено, что организация в этом случае может создавать резерв по сомнительному долгу, если выполняются три обязательных условия:

• задолженность возникла по расчетам за проданную продукцию (товары, работы и услуги);

• срок погашения задолженности истек;

• гарантии погашения задолженности отсутствуют.

Сомнительным долгом признается дебиторская задолженность организации, которая не погашена в сроки, установленные договором, и не обеспечена соответствующими гарантиями. Величина резерва определяется отдельно по каждому сомнительному долгу в зависимости от финансового состояния (платежеспособности) должника и оценки вероятности погашения долга полностью или частично.

Дебиторская задолженность, по которой срок исковой давности истек, другие долги, нереальные для взыскания, списываются по каждому обязательству на основании данных проведенной инвентаризации, письменного обоснования и приказа (распоряжения) руководителя организации и относятся соответственно на счет резерва сомнительных долгов либо на финансовые результаты у коммерческой организации, если в период, предшествующий отчетному, суммы этих долгов не резервировались. Списание долга вследствие неплатежеспособности должника не является аннулированием задолженности. Эта задолженность должна отражаться в бухгалтерском балансе в течение пяти лет с момента списания для наблюдения за возможностью ее взыскания в случае изменения имущественного положения должника.

Пунктом 70 ПВБУ установлено, что если до конца отчетного года, следующего за годом создания резервов по сомнительным долгам, эти резервы в какой-либо части не будут использованы, то неизрасходованные суммы должны быть присоединены на дату составления бухгалтерской отчетности к финансовым результатам.

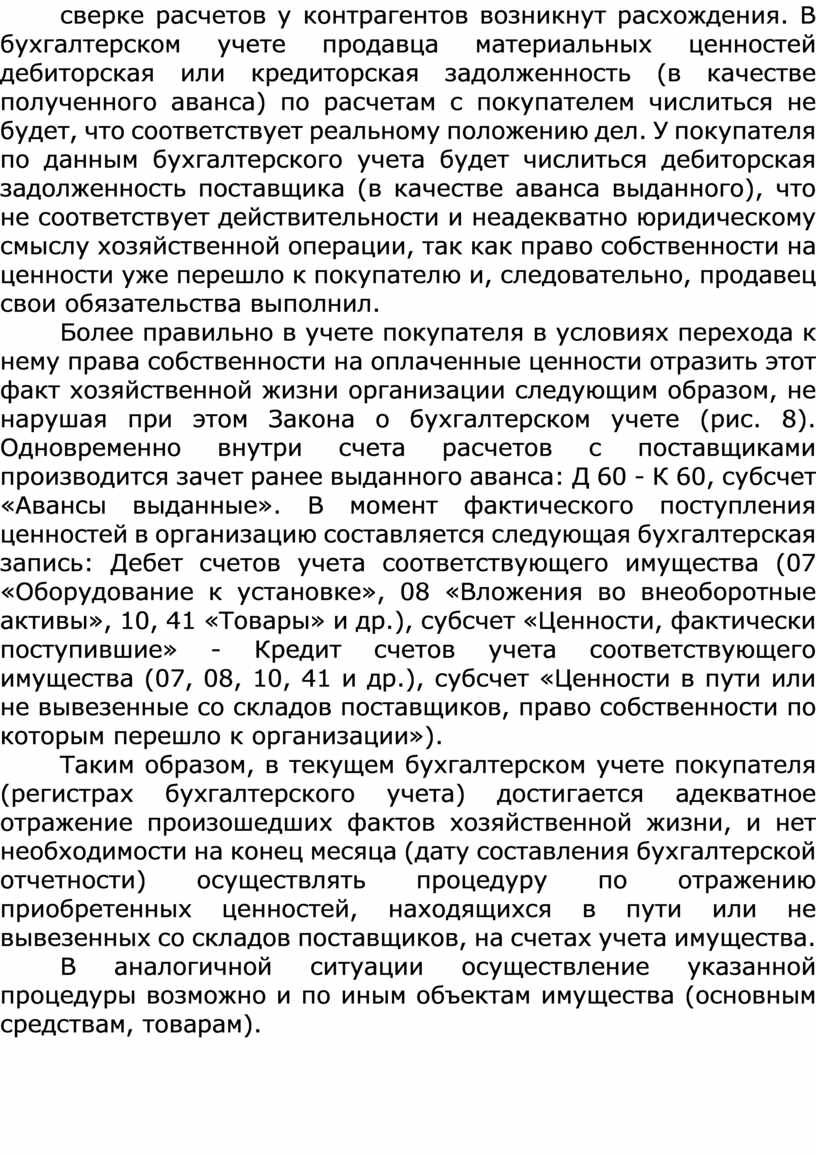

Отражение на дату составления бухгалтерской отчетности приобретенных ценностей, находящихся в пути или не вывезенных со складов поставщиков, на счетах учета имущества - мини-процедура, позволяющая показать в бухгалтерской отчетности реальную величину имущества, принадлежащего организации на праве собственности, и отсутствие задолженности за эти ценности.

При составлении отчетности организации должны учесть на счетах учета имущества еще не поступившие в организацию ценности, если на эти ценности в соответствии с условиями договоров перешли права владения, пользования и распоряжения. Такие ценности могут находиться в пути, то есть они переданы по условиям договора перевозчику, или на складе поставщика на ответственном хранении.

В Инструкции по применению Плана счетов к счету 10 «Материалы» предложено, что стоимость материалов, оставшихся на конец месяца в пути или не вывезенных со складов поставщиков, в конце месяца отражается в бухгалтерском учете следующей записью: Д 10 - K 60 «Расчеты с поставщиками и подрядчиками».

При этом оприходование этого имущества на склад не производится. В начале следующего месяца произведенная ранее бухгалтерская запись сторнируется, и данные суммы числятся в бухгалтерском учете как авансы выданные на счете 60 «Расчеты с поставщиками и подрядчиками».

Осмысливая указанную норму в сопоставлении ее с предписаниями Закона о бухгалтерском учете, можно сделать вывод, что она распространяется на материалы, оставшиеся на конец месяца в пути или не вывезенные со складов поставщиков, по которым:

• право собственности перешло к организации-покупателю;

• была произведена оплата или выполнено иное условие по встречному исполнению обязательства.

Если вышеуказанная бухгалтерская проводка не будет сделана, то это приведет к искажению данных в бухгалтерской отчетности организации.

Однако предложенная официальная методика не устраняет недостатков реального отражения имущества в отчетности. При сверке расчетов у контрагентов возникнут расхождения. В бухгалтерском учете продавца материальных ценностей дебиторская или кредиторская задолженность (в качестве полученного аванса) по расчетам с покупателем числиться не будет, что соответствует реальному положению дел. У покупателя по данным бухгалтерского учета будет числиться дебиторская задолженность поставщика (в качестве аванса выданного), что не соответствует действительности и неадекватно юридическому смыслу хозяйственной операции, так как право собственности на ценности уже перешло к покупателю и, следовательно, продавец свои обязательства выполнил.

Более правильно в учете покупателя в условиях перехода к нему права собственности на оплаченные ценности отразить этот факт хозяйственной жизни организации следующим образом, не нарушая при этом Закона о бухгалтерском учете (рис. 8). Одновременно внутри счета расчетов с поставщиками производится зачет ранее выданного аванса: Д 60 - К 60, субсчет «Авансы выданные». В момент фактического поступления ценностей в организацию составляется следующая бухгалтерская запись: Дебет счетов учета соответствующего имущества (07 «Оборудование к установке», 08 «Вложения во внеоборотные активы», 10, 41 «Товары» и др.), субсчет «Ценности, фактически поступившие» - Кредит счетов учета соответствующего имущества (07, 08, 10, 41 и др.), субсчет «Ценности в пути или не вывезенные со складов поставщиков, право собственности по которым перешло к организации»).

Таким образом, в текущем бухгалтерском учете покупателя (регистрах бухгалтерского учета) достигается адекватное отражение произошедших фактов хозяйственной жизни, и нет необходимости на конец месяца (дату составления бухгалтерской отчетности) осуществлять процедуру по отражению приобретенных ценностей, находящихся в пути или не вывезенных со складов поставщиков, на счетах учета имущества.

В аналогичной ситуации осуществление указанной процедуры возможно и по иным объектам имущества (основным средствам, товарам).

|

Рис. 8. Вариант отражения в бухгалтерском учете ценностей в пути

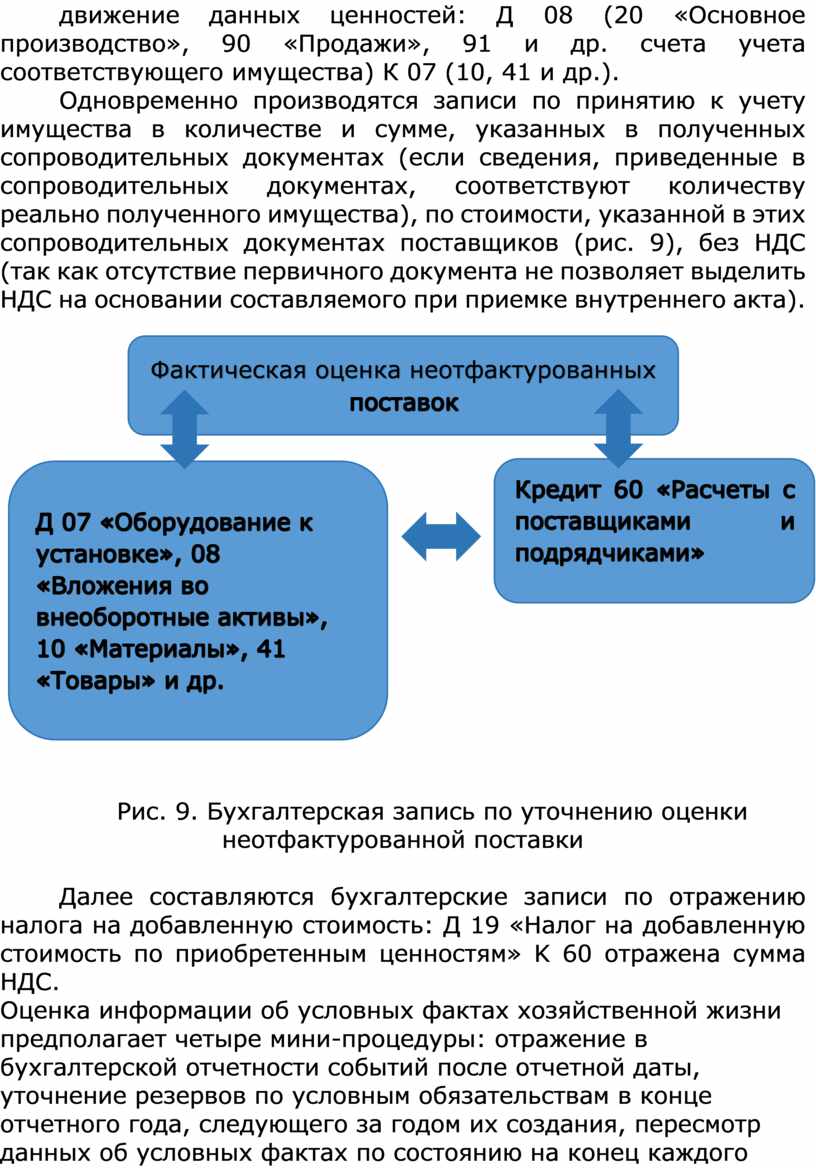

Уточнение оценки ценностей по неотфактурованным поставкам, сопроводительные документы по которым получены до даты представления (подписания) отчетности. Под неотфактурованными поставкамиследует понимать поступление в организацию имущества без сопроводительных документов поставщиков. Если сопроводительные документы были получены до даты представления бухгалтерской отчетности, то цена данного имущества и кредиторская задолженность уточняются исходя из сведений, указанных в сопроводительных документах. Для этого сторнируются ранее составленные записи, отражающие движение данных ценностей: Д 07 (08, 10, 41 и др. счета учета соответствующего имущества) К 60.

Если до момента получения сопроводительных документов по имуществу, принятому к учету как неотфактурованные поставки, произошло движение (ценности были списаны в монтаж, производство, отчуждены и т.д.), то кроме записи по принятию ценностей к учету сторнируются записи, отражающие движение данных ценностей: Д 08 (20 «Основное производство», 90 «Продажи», 91 и др. счета учета соответствующего имущества) К 07 (10, 41 и др.).

Одновременно производятся записи по принятию к учету имущества в количестве и сумме, указанных в полученных сопроводительных документах (если сведения, приведенные в сопроводительных документах, соответствуют количеству реально полученного имущества), по стоимости, указанной в этих сопроводительных документах поставщиков (рис. 9), без НДС (так как отсутствие первичного документа не позволяет выделить НДС на основании составляемого при приемке внутреннего акта).

|

Рис. 9. Бухгалтерская запись по уточнению оценки неотфактурованной поставки

Далее составляются бухгалтерские записи по отражению налога на добавленную стоимость: Д 19 «Налог на добавленную стоимость по приобретенным ценностям» K 60 отражена сумма НДС.

Оценка информации об условных фактах хозяйственной жизни предполагает четыре мини-процедуры: отражение в бухгалтерской отчетности событий после отчетной даты, уточнение резервов по условным обязательствам в конце отчетного года, следующего за годом их создания, пересмотр данных об условных фактах по состоянию на конец каждого отчетного года в течение периода от признания деятельности прекращаемой до ее фактической ликвидации, уточнение по состоянию на конец каждого отчетного года в течение периода от признания деятельности прекращаемой до прекращения деятельности отражаемой в бухгалтерском балансе суммы активов исходя из возможного изменения их рыночной стоимости.

Существенное событие после отчетной даты согласно ПБУ 7/98 должно быть отражено в бухгалтерской отчетности хозяйствующего субъекта независимо от положительного или отрицательного его характера для организации.

Событие после отчетной даты признается существенным, если без знания о нем пользователями бухгалтерской отчетности невозможна достоверная оценка финансового состояния, движения денежных средств или результатов деятельности организации. Существенность события после отчетной даты организация определяет самостоятельно, исходя из требований положений нормативных актов по бухгалтерскому учету.

Организация по своему решению может увеличить или уменьшить для себя порог существенности по сравнению с показателем, установленным в п. 4 Методических рекомендаций о порядке формирования показателей бухгалтерской отчетности организации.

Порядок отражения в бухгалтерской отчетности организаций событий после отчетной даты (далее - СПОД) установлен ПБУ 7/98 (приказ Минфина России от 06.04.2015г. №57н), где они характеризуются как события, которые оказали или могут оказать влияние на финансовое состояние, движение денежных средств или результаты деятельности организации и которые имели место в период между отчетной датой и датой подписания бухгалтерской отчетности за отчетный год.

В отчетность должны быть включены такие события после отчетной даты, как, например, распределение прибыли (покрытие убытка) отчетного года в соответствии с решением собрания учредителей (ПБУ 7/98), объявление годовых дивидендов по результатам деятельности акционерного общества за отчетный год.

Следующей сложной операцией предварительных процедур является уточнение условных фактов хозяйственной деятельности. Условным фактом хозяйственной деятельности выступает имеющий место по состоянию на отчетную дату факт хозяйственной деятельности, в отношении последствий которого и вероятности их возникновения в будущем существует неопределенность, то есть возникновение последствий зависит от того, произойдет или не произойдет в будущем одно или несколько неопределенных событий.

К условным фактам относятся:

• не завершенные на отчетную дату судебные разбирательства, в которых организация выступает истцом или ответчиком и решения по которым могут быть приняты лишь в последующие отчетные периоды;

• выданные до отчетной даты гарантии, поручительства и другие виды обеспечения обязательств в пользу третьих лиц, сроки исполнения по которым не наступили;

• не разрешенные на отчетную дату разногласия с налоговыми органами по поводу уплаты платежей в бюджет;

• учтенные (дисконтированные) до отчетной даты векселя, срок платежа по которым не наступил до отчетной даты;

• другие аналогичные факты (п. 3 Положения по бухгалтерскому учету «Условные факты хозяйственной деятельности» ПБУ 8/2010 (далее - ПБУ 8/2010), утвержденного приказом Минфина России от 06.04.2015г. Nº57H).

К условным фактам не относятся снижение или увеличение стоимости материально-производственных запасов и финансовых вложений организации на отчетную дату, а также расходы организации, которые признаются в бухгалтерском учете по получении от поставщика платежных документов (например, по оказываемым коммунальным услугам, услугам телефонной связи, теплосетей, водоканалов и т.п.).

При формировании бухгалтерской отчетности последствиями условного факта, определяемыми по состоянию на отчетную дату, могут быть условные обязательства или условные активы.

Под условным обязательством понимается такое последствие условного факта, которое в будущем с очень высокой или высокой степенью вероятности может привести к уменьшению экономических выгод организации. Это, к примеру:

• существующее на отчетную дату обязательство организации, в отношении величины либо срока исполнения которого существует неопределенность;

• возможное обязательство организации, существование которого на отчетную дату может быть подтверждено исключительно наступлением либо ненаступлением будущих событий, не контролируемых организацией.

Условные обязательства оцениваются в денежном выражении. Организация должна оценивать последствия каждого условного обязательства в отдельности, за исключением случаев, когда по состоянию на отчетную дату существует несколько условных обязательств, аналогичных по характеру и неопределенности, которые оцениваются в совокупности.

Вероятность возникновения обязательства в отношении каждого условного факта в отдельности может быть малой (0-5%), средней (5-50%), высокой (50-95%) или очень высокой (95-100%).

В бухгалтерской отчетности должны быть отражены условные обязательства, в отношении которых существует очень высокая или высокая вероятность, что будущие события приведут к уменьшению экономических выгод организации. По ним на счетах бухгалтерского учета создаются резервы. Информация об условных обязательствах с малой или средней вероятностью возникновения подлежит раскрытию в пояснительной записке.

Перед отражением в бухгалтерской отчетности возникших вновь условных обязательств необходимо уточнить созданные ранее (в предыдущих годах) резервы по условным обязательствам.

В соответствии с п. 10 ПБУ 8/2010 правильность расчета и обоснованность резерва по условным обязательствам подлежат инвентаризации в конце отчетного года. По результатам инвентаризации сумма резерва может быть:

• увеличена за счет тех расходов, за счет которых создавался резерв при получении дополнительной существенной информации, позволяющей сделать уточнение расчета величины резерва;

• уменьшена с отнесением суммы корректировки на прочие доходы организации при получении дополнительной существенной информации, позволяющей сделать уточнение расчета величины резерва;

• оставлена без изменения;

• списана полностью на прочие доходы организации.

Под условным активом понимается такое последствие условного факта, которое в будущем с очень высокой или высокой степенью вероятности приведет к увеличению экономических выгод организации (п. 4 ПБУ 8/2010). Условные активы на счетах бухгалтерского учета не отражаются (п. 6, 7, 8 ПБУ 8/2010). Условные активы раскрываются в пояснительной записке.

Обнаруженные на предыдущих этапах ошибки и неточности должны быть дополнены уточнением оценки активов и пассивов, процедура которого предполагает несколько последовательных шагов.

1. Уточнение оценки отраженных в бухгалтерском учете активов и пассивов. Наиболее полно ситуации и правила уточнения первоначальной (исторической) стоимости будут рассмотрены постатейно при изложении технологии составления бухгалтерского баланса.

2. В качестве отдельного шага оценочных процедур следует выделить уточнение величины и оценки дебиторской и кредиторской задолженности, так как их изменение влечет за собой модификацию финансового результата. Списание нереальной для взыскания дебиторской задолженности за счет созданного резерва отражается следующим образом:

Д 63 «Резерв по сомнительным долгам» списание дебиторской задолженности, ( одновременно Д 007 — «Поставлена на забалансовый учет списанная задолженность неплатежеспособных дебиторов») К 62 «Расчеты с покупателями и заказчиками», 76 «Расчеты с разными дебиторами и кредиторами».

Дебиторская задолженность отражается в активе бухгалтерского баланса в оценке нетто, то есть за вычетом соответствующего оценочного резерва. Сумма резерва по сомнительным долгам определяется по результатам проведенной на последнее число отчетного периода инвентаризации материальных ценностей, финансовых вложений, дебиторской задолженности и отражается заключительными записями декабря отчетного года.

Кредиторскую задолженность перед поставщиками можно списать в двух случаях: когда по задолженности истек срок исковой давности (три года с момента, как организация должна была заплатить поставщику по договору) и если организации стало известно о том, что кредитор ликвидирован.

Согласно п. 1 ст. 265 НК РФ сумма списанной кредиторской задолженности включается в состав прочих доходов. Налог на добавленную стоимость по неоплаченным материальным ценностям (работам и услугам) включается в состав прочих расходов. Это правило применяется как в бухгалтерском, так и в налоговом учете. Списание кредиторской задолженности с истекшим сроком исковой давности отражается следующим образом: Д 60 «Расчеты с поставщиками и подрядчиками» К 91 «Прочие доходы и расходы» списана просроченная кредиторская задолженность Д 91 «Прочие доходы и расходы» К 19 ««НДС по приобретенным ценностям» - Списан НДС по истекшей кредиторской задолженности.

После списания кредиторской задолженности ее сумма в балансе не отражается, но она увеличивает налогооблагаемую прибыль. Поэтому списать задолженность выгоднее в том налоговом периоде, когда у организации есть убытки и они больше размера задолженности. Тогда налог на прибыль с суммы задолженности организации платить не придется.

Чтобы прервать срок исковой давности и начать отсчитывать его снова, поставщик должен обратиться в суд с иском к должнику. В этом случае срок исковой давности прерывается в тот день, когда суд принял исковое заявление. Кроме того, течение срока исковой давности прерывается, если плательщик признал за собой долг. Подтвердить это нужно письменно, прислав письмо или акт сверки поставщику. Подтверждением будет и перечисление поставщику хоть какой-то суммы денег. В этом случае организация-должник списывать кредиторскую задолженность не должна.

Кроме того, в рамках организации и проведения завершающих мероприятий определяется не только их перечень, но и сроки проведения, ответственные исполнители, а также порядок внутреннего контроля за их исполнением. Все это определяется Планом проведения мероприятий по завершению финансового отчетного года, разрабатываемым главным бухгалтером и утверждаемым руководителем организации.

3. Уточнение оценки финансовых вложений, по которым можно определить их текущую рыночную стоимость, производится на основании ПБУ 19/02 (приказ Минфина России от 06.04.2015г. №57н) отражаются в бухгалтерской отчетности на конец отчетного года по текущей рыночной стоимости путем корректировки их оценки на предыдущую отчетную дату. Разницу между оценкой финансовых вложений по текущей рыночной стоимости на отчетную дату и их оценкой на предыдущую отчетную дату следует относить на операционные доходы или расходы (дебет или кредит счета 91 в корреспонденции со счетом 58 «Финансовые вложения»). В случае возникновения ситуации, в которой может произойти обесценение финансовых вложений, организация должна осуществить проверку наличия условий устойчивого снижения стоимости финансовых вложений. Указанная проверка производится по всем Финансовым вложениям организации, указанным в п. 37 ПБУ 19/02, по которым наблюдаются признаки их обесценения.

Если проверка на обесценение подтверждает устойчивое существенное снижение стоимости финансовых вложений, организация образует резерв под обесценение финансовых вложений на величину разницы между учетной стоимостью и расчетной стоимостью таких финансовых вложений. Пунктом 39 ПБУ 19/02 установлено, что если по результатам проверки на обесценение финансовых вложений выявляется повышение их расчетной стоимости, то сумма ранее созданного резерва под обесценение финансовых вложений (счет 59) корректируется в сторону его уменьшения и увеличения финансового результата (в составе прочих доходов).

Примерами ситуаций, в которых может произойти обесценение финансовых вложений, являются появление у организации-эмитента ценных бумаг, имеющихся в собственности у организации, либо у ее должника по договору займа признаков банкротства либо объявление его банкротом; совершение на рынке ценных бумаг значительного количества сделок с аналогичными ценными бумагами по цене существенно ниже их учетной стоимости; отсутствие или существенное снижение поступлений от финансовых вложений в виде процентов или дивидендов при высокой вероятности дальнейшего уменьшения этих поступлений в будущем и т.д.

4. Если организация по состоянию на отчетную дату имеет средства в валюте на валютных счетах, в кассе, а также обязательства в валюте (дебиторскую или кредиторскую задолженность), то они подлежат переоценке по курсу соответствующих валют, установленных Банком России на дату составления отчетности. Разница в оценке валют, выявленная на счетах учета денежных средств, а также на счетах учета расчетов, составляет курсовую разницу, которая относится на прочие доходы или расходы. Положительные курсовые разницы отражаются записью: Д 50 «Касса», 52 «Валютные счета», 55 «Специальные счета в банках», 57 «Переводы в пути», 58 «Финансовые вложения» (в части краткосрочных финансовых вложений), 60 «Расчеты с поставщиками и подрядчиками», 62 «Расчеты с покупателями и заказчиками», 66 «Расчеты по краткосрочным кредитам и займам», 67 «Расчеты по долгосрочным кредитам и займам», 68 «Расчеты с бюджетом», 71 «Расчеты с подотчетными лицами», 76 «Расчеты с разными дебиторами и кредиторами», 86 «Целевое финансирование» К 91.

Выявленные отрицательные курсовые разницы отражаются обратной бухгалтерской записью. Исключением из порядка отражения курсовой разницы на счетах бухгалтерского учета является выявление курсовой разницы, связанной с формированием уставного (складочного) капитала, образующейся, соответственно, на счете 75 «Расчеты с учредителями». Данная курсовая разница подлежит отнесению на увеличение (положительная курсовая разница) или уменьшение (отрицательная курсовая разница) величины добавочного капитала организации.

Пунктом 14 Положения по бухгалтерскому учету «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» ПБУ 3/2006, утвержденного приказом Минфина России от 09.11.2017 № 180н установлено, что под курсовой разницей, связанной с формированием уставного (складочного) капитала организации, признается разность между рублевой оценкой задолженности учредителя (участника) по вкладу в уставный (складочный) капитал организации, оцененному в учредительных документах в иностранной валюте, исчисленной по курсу Банка России на дату поступления суммы вкладов, и рублевой оценкой этого вклада в учредительных документах.

Для составления бухгалтерской отчетности стоимость основных средств, нематериальных активов, долгосрочных ценных бумаг, материально-производственных запасов и других активов, а также величина уставного капитала оцениваются в рублях по курсу Банка России, действовавшему на дату совершения операции в иностранной валюте, в результате которой они были приняты к бухгалтерскому учету.

4. Отражение финансового результата деятельности организации

Процедура отражения финансового результата деятельности организации предполагает закрытие синтетических собирательно - распределительных, сопоставляющих, калькуляционных и финансово - результатных счетов и субсчетов, открытых к этим синтетическим счетам.

Условно процесс закрытия счетов при составлении годовой отчетности можно разбить на шесть последовательно выполняемых этапов:

1) калькулирование и списание себестоимости работ, выполняемых во вспомогательных производствах (счет 23 «Вспомогательные производства»);

2) закрытие счетов 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы»;

3) списание затрат и калькулирование себестоимости незавершенного производства и готовой продукции;

4) определение и списание финансового результата на счете 90 «Продажи»;

5) определение и списание финансового результата на счете 91 «Прочие доходы и расходы»;

6) определение финансового результата на счете 99 «Прибыли и убытки».

В течение отчетного месяца на счетах 20 «Основное производство» и 23 собираются прямые затраты, связанные с изготовлением конкретных видов продукции, выполнением работ, оказанием услуг. Косвенные расходы, связанные с обслуживанием производства и управлением,

учитываются на счетах 25 и 26. Закрытие счетов осуществляется в следующей последовательности. При наличии брака окончательные потери со счета 28 списываются на счета 23, 20 и др. Распределяются расходы будущих периодов (на счета 20, 23, 25, 26, 44 и др.). После этого осуществляют списание затрат со счета 29 «Обслуживающие производства и хозяйства».

В конце месяца по данным счета 20 исчисляют фактическую себестоимость готовой продукции, работ, услуг. В зависимости от выбранного в учетной политике варианта учета готовой продукции фактическая себестоимость списывается с кредита счета 20 или в дебет счета 40 «Выпуск продукции (работ, услуг)» (при учете продукции по нормативной (плановой) себестоимости), или в дебет счета 43 «Готовая продукция»> (при учете продукции по фактической себестоимости).

Методика первых трех этапов комплекса оценочных операций достаточно полно рассматривается в курсах дисциплин финансового и управленческого бухгалтерского учета. Счета 25, 26, 28 «Брак в производстве», 40, 94 «Недостачи и потери от порчи ценностей» закрываются в конце отчетного периода.

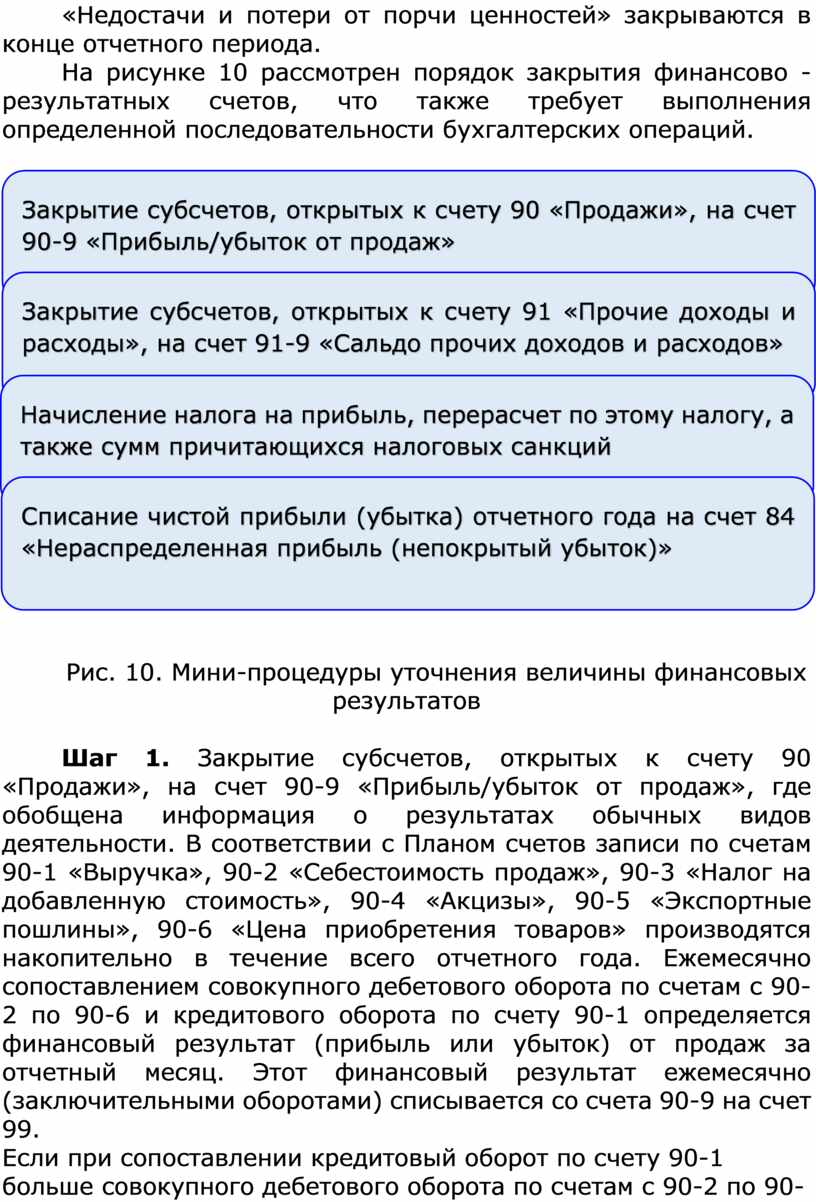

На рисунке 10 рассмотрен порядок закрытия финансово -результатных счетов, что также требует выполнения определенной последовательности бухгалтерских операций.

Рис. 10. Мини-процедуры уточнения величины финансовых результатов

Шаг 1. Закрытие субсчетов, открытых к счету 90 «Продажи», на счет 90-9 «Прибыль/убыток от продаж», где обобщена информация о результатах обычных видов деятельности. В соответствии с Планом счетов записи по счетам 90-1 «Выручка», 90-2 «Себестоимость продаж», 90-3 «Налог на добавленную стоимость», 90-4 «Акцизы», 90-5 «Экспортные пошлины», 90-6 «Цена приобретения товаров» производятся накопительно в течение всего отчетного года. Ежемесячно сопоставлением совокупного дебетового оборота по счетам с 90-2 по 90-6 и кредитового оборота по счету 90-1 определяется финансовый результат (прибыль или убыток) от продаж за отчетный месяц. Этот финансовый результат ежемесячно (заключительными оборотами) списывается со счета 90-9 на счет 99.

Если при сопоставлении кредитовый оборот по счету 90-1 больше совокупного дебетового оборота по счетам с 90-2 по 90-6, то финансовым результатом от продаж продукции (работ, услуг) является прибыль, которая отражается бухгалтерской записью: Д 90-9 К 99.

Если при сопоставлении кредитовый оборот по счету 90-1 меньше совокупного дебетового оборота по счетам с 90-2 по 90-6, то финансовым результатом от продаж продукции (работ, услуг) является убыток, который отражается по дебету счета 99 и кредиту счета 90-9. Таким образом, в целом синтетический счет 90 сальдо на отчетную дату не имеет.

По окончании отчетного года счета с 90-2 по 90-6, открытые к счету 90, закрываются внутренними записями на счет 90-9. Все субсчета счета 90 после указанной процедуры не должны иметь сальдо.

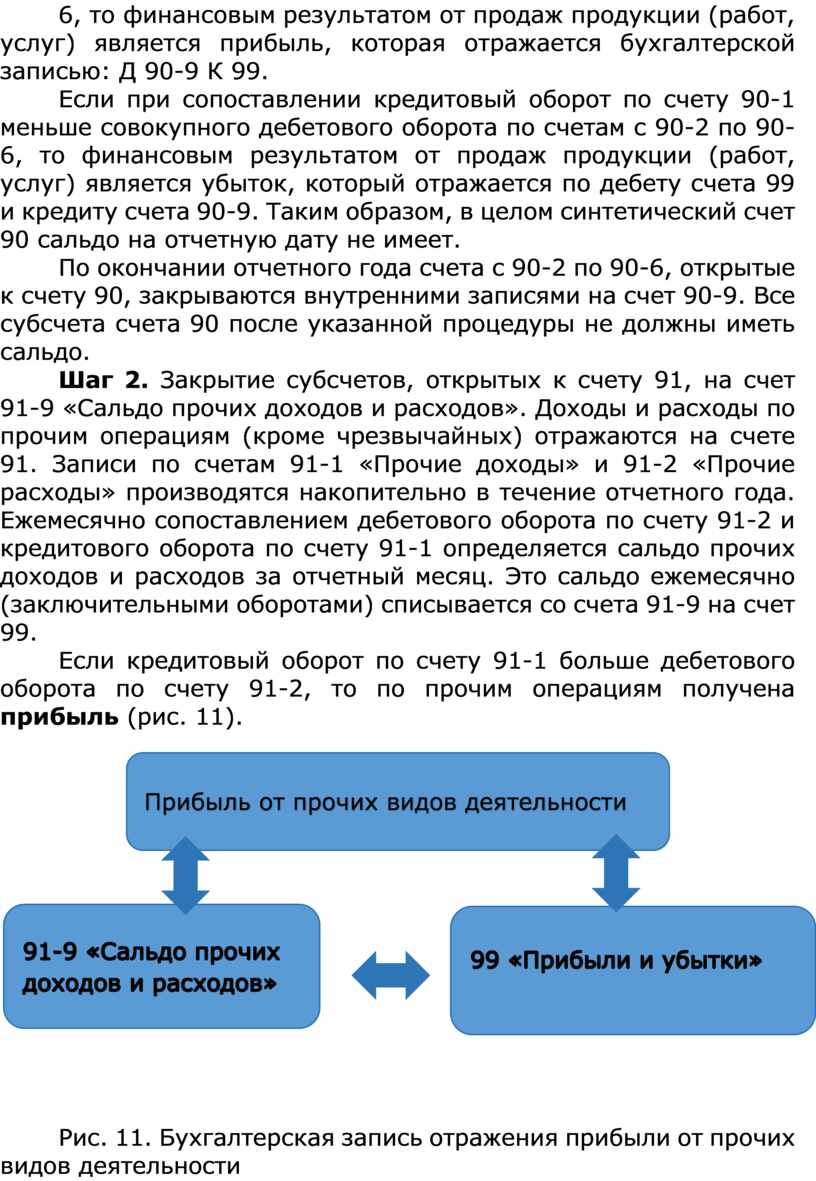

Шаг 2. Закрытие субсчетов, открытых к счету 91, на счет 91-9 «Сальдо прочих доходов и расходов». Доходы и расходы по прочим операциям (кроме чрезвычайных) отражаются на счете 91. Записи по счетам 91-1 «Прочие доходы» и 91-2 «Прочие расходы» производятся накопительно в течение отчетного года. Ежемесячно сопоставлением дебетового оборота по счету 91-2 и кредитового оборота по счету 91-1 определяется сальдо прочих доходов и расходов за отчетный месяц. Это сальдо ежемесячно (заключительными оборотами) списывается со счета 91-9 на счет 99.

Если кредитовый оборот по счету 91-1 больше дебетового оборота по счету 91-2, то по прочим операциям получена прибыль (рис. 11).

![]()

Рис. 11. Бухгалтерская запись отражения прибыли от прочих видов деятельности

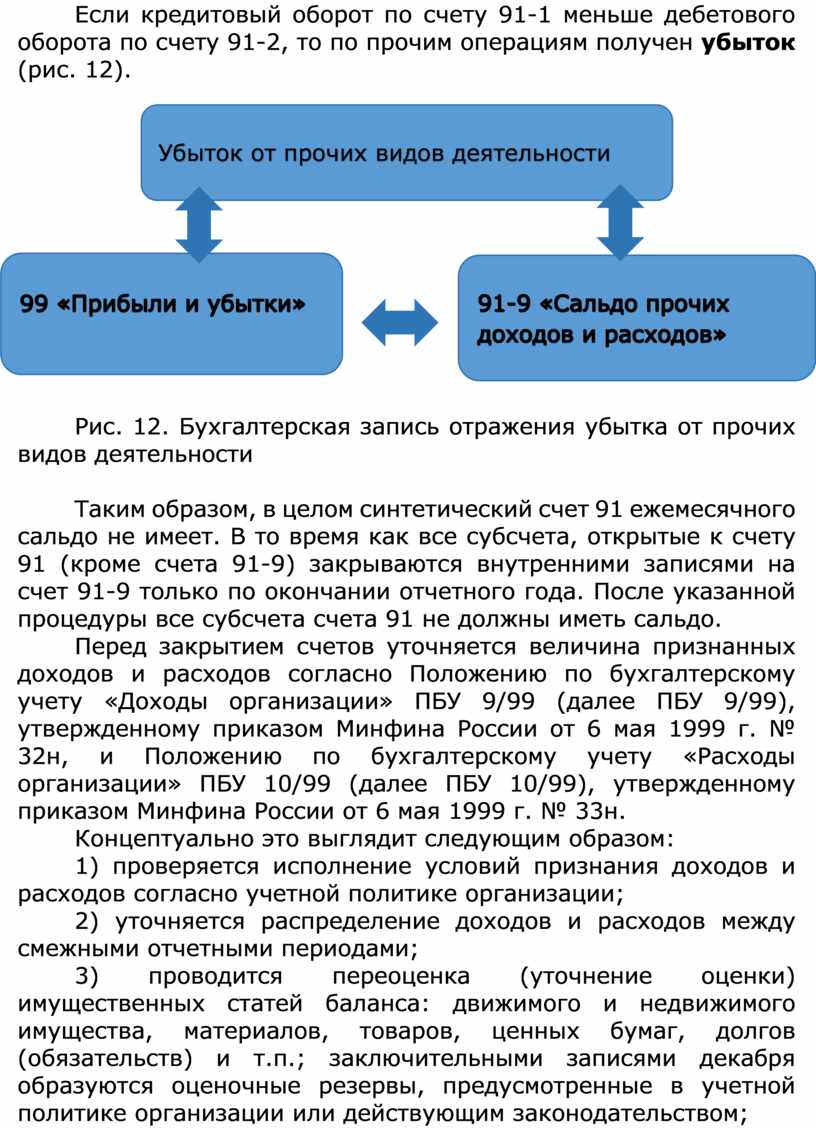

Если кредитовый оборот по счету 91-1 меньше дебетового оборота по счету 91-2, то по прочим операциям получен убыток (рис. 12).

![]()

Рис. 12. Бухгалтерская запись отражения убытка от прочих видов деятельности

Таким образом, в целом синтетический счет 91 ежемесячного сальдо не имеет. В то время как все субсчета, открытые к счету 91 (кроме счета 91-9) закрываются внутренними записями на счет 91-9 только по окончании отчетного года. После указанной процедуры все субсчета счета 91 не должны иметь сальдо.

Перед закрытием счетов уточняется величина признанных доходов и расходов согласно Положению по бухгалтерскому учету «Доходы организации» ПБУ 9/99 (далее ПБУ 9/99), утвержденному приказом Минфина России от 6 мая 1999 г. № 32н, и Положению по бухгалтерскому учету «Расходы организации» ПБУ 10/99 (далее ПБУ 10/99), утвержденному приказом Минфина России от 6 мая 1999 г. № 33н.

Концептуально это выглядит следующим образом:

1) проверяется исполнение условий признания доходов и расходов согласно учетной политике организации;

2) уточняется распределение доходов и расходов между смежными отчетными периодами;

3) проводится переоценка (уточнение оценки) имущественных статей баланса: движимого и недвижимого имущества, материалов, товаров, ценных бумаг, долгов (обязательств) и т.п.; заключительными записями декабря образуются оценочные резервы, предусмотренные в учетной политике организации или действующим законодательством;

4) выявляется окончательный финансовый результат путем суммирования всех частных результатов; закрывается счет 99.

Прежде всего проводится проверка полного отражения хозяйственных операций, вызывающих получение доходов и понесенных в связи с этим соответствующих расходов. Если обнаружится отсутствие первичных документов фиксации доходов и расходов, относящихся к отчетному периоду, то основанием для признания доходов и расходов в бухгалтерском учете будет выступать справка бухгалтера.

Согласно ПБУ 9/99 выручка признается в бухгалтерском учете при наличии следующих условий:

• организация имеет право на получение этой выручки, вытекающее из конкретного договора или подтвержденное иным соответствующим образом;

• сумма выручки может быть определена;

• имеется уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод организации;

• право собственности на продукцию (товар) перешло от организации к покупателю или работа принята заказчиком (услуга оказана);

• расходы, которые были или будут произведены в связи с этой операцией, могут быть определены.

Если в отношении денежных средств и иных активов, полученных организацией в оплату, не исполнено хотя бы одно из названных условий, то в бухгалтерском учете организации признается кредиторская задолженность, а не выручка.

Если сумма выручки от продажи продукции, выполнения работы, оказания услуги не может быть определена, то она принимается к учету в размере признанных в бухгалтерском учете расходов по изготовлению этой продукции, выполнению работ, оказанию услуг, которые будут впоследствии возмещены организации.

Прочие поступления в виде штрафов, пеней, неустоек за нарушение условий договоров, а также возмещений причиненных организации убытков признаются в бухгалтерском учете в отчетном периоде, в котором судом вынесено решение об их взыскании или они признаны должником.

В соответствии с ПБУ 10/99 расходы признаются в бухгалтерском учете при наличии следующих условий:

• расход производится в соответствии с конкретным договором, требованием законодательных и нормативных актов, обычаями делового оборота;

• сумма расхода может быть определена;

• имеется уверенность в том, что в результате конкретной операции произойдет уменьшение экономических выгод организации. Данная уверенность имеется, когда организация передала актив либо отсутствует неопределенность в отношении передачи актива.

Если в отношении любых расходов, осуществленных организацией, не исполнено хотя бы одно из названных условий, то в бухгалтерском учете организации признается дебиторская задолженность.

Расходы признаются в том отчетном периоде, в котором они имели место, независимо от времени фактической выплаты денежных средств и иной формы осуществления (допущение временной определенности фактов хозяйственной деятельности).

Если организацией принят в разрешенных случаях порядок признания выручки от продажи продукции и товаров не по мере передачи прав владения, пользования и распоряжения на поставленную продукцию, отпущенный товар, выполненную работу, оказанную услугу, а после поступления денежных средств и иной формы оплаты, то расходы признаются после осуществления погашения задолженности.

На дату составления бухгалтерской отчетности доход, направляемый на уточнение оценки отдельных объектов имущества, резервируется на покрытие возможных в будущем году потерь, связанных с обесценением соответствующих активов, числящихся на балансе организации.

Информация о формировании конечного финансового результата деятельности организации в отчетном году обобщается на счете 99. Путем сопоставления дебетового и кредитового оборота по счету 99 определяется конечный финансовый результат отчетного года. Если кредитовый оборот по счету 99 больше дебетового оборота по этому счету, то конечным финансовым результатом деятельности организации в отчетном году является прибыль. Сумма чистой прибыли отчетного года списывается заключительными оборотами декабря с дебета счета 99 в кредит счета 84 «Нераспределенная прибыль (непокрытый убыток)».

Если кредитовый оборот по счету 99 меньше дебетового оборота по этому счету, то конечным финансовым результатом деятельности организации в отчетном году является чистый убыток. Сумма чистого убытка отчетного года списывается заключительными оборотами декабря в дебет счета 84 с кредита счета 99. На первое число следующего отчетного года остатка по счету 99 быть не должно.

Шаг 3. Проверка начисления налога на прибыль, пересчет по этому налогу, уточнение и пересчет причитающихся налоговых санкций. Особого внимания требуют расчеты отложенных налоговых активов и отложенных налоговых обязательств. Пунктом 19 ПБУ 18/02 установлено, что при составлении бухгалтерской отчетности организации предоставляется право отражать в бухгалтерском балансе сальдированную (свернутую) сумму отложенного налогового актива и отложенного налогового обязательства.

В учетной политике организации при составлении бухгалтерской отчетности может быть принят порядок сальдирования отложенных налоговых активов и отложенных налоговых обязательств. Если организация приняла решение о сальдировании отложенных налоговых активов и отложенных налоговых обязательств, то это возможно при одновременном наличии следующих условий: наличие в организации отложенных налоговых активов и отложенных налоговых обязательств, отложенные налоговые активы и отложенные налоговые обязательства учитываются при расчете налога на прибыль.

Заканчивая полный цикл предварительных процедур составления бухгалтерской (финансовой) отчетности, необходимо выполнить последний этап, который включает пять мини-процедур (рис. 13).

Взаимоувязку показателей форм, рассчитанных исходя из разных источников информации, обеспечивает неукоснительное исполнение Закона о бухгалтерском учете: в частности, все хозяйственные операции должны быть учтены методом двойной записи, то есть по дебету и кредиту соответствующих счетов бухгалтерского учета, достоверно и полно отражена информация о состоянии имущества и обязательств организации и их изменений. Перед составлением отчетности пробные варианты форм отчетности должны быть проверены на их сопоставимость, то есть правильную увязку между собой.

![]()

Рис. 13. Мини-процедуры подтверждения достоверности бухгалтерской отчетности

Вопросы для обсуждения

1. Содержание понятия «Процедура составления бухгалтерской отчетности».

2. Этапы формирования бухгалтерской (финансовой) отчетности.

3. Виды ошибок, выявляемых при формировании показателей отчетности.

4. Общий порядок исправления ошибок до даты представления отчетности.

5. Исправление ошибок, которые выявлены после

даты представления бухгалтерской отчетности.

6. Содержание процедуры сверки данных синтетического и аналитического учета на

дату составления бухгалтерской отчетности.

7. Порядок исправления ошибок в случае расхождения данных синтетического и аналитического учета на дату составления бухгалтерской отчетности.

8. Мини-процедуры при уточнении оценки отраженных в

бухгалтерском учете активов и обязательств.

9. Методика проведения инвентаризации перед составлением годовой бухгалтерской

отчетности.

10. Создание оценочных резервов на дату составления бухгалтерской отчетности.

11. Отражение на дату составления бухгалтерской отчетности приобретенных ценностей, находящихся в пути.

12. Уточнение оценки имущества (работ, услуг), полученных (выполненных оказанных) по неотфактурованным поставкам.

13. Сопроводительные документы неотфактурованных поставок, получены до даты представления бухгалтерской отчетности.

14. Процедуры присоединение неиспользованных

сумм резервов под обесценение инансовых вложений и по сомнительным долгам к

прибыли отчетного года, следующего за периодом их создания (восстановление

оценочных резервов, образованных в прошлом году).

15. Случаи признания дебиторской задолженности сомнительным долгом

16. Создание резерва по сомнительной дебиторской задолженности в течение года, проверка его размера на дату составления бухгалтерской отчетности.

17. Создание резерва под снижение стоимости материальных ценностей.

18. Понятия «условный актив», «условный

пассив, их значение в формировании отчетности.

19. Порядок списания истекшей дебиторской и кредиторской задолженности и

раскрытие величин списания задолженностей в забалансовом учете и пояснительной

записке.

20. Содержание пояснительной записки составленной к бухгалтерской от четности при выявлении существенных ошибок.

21. Отражение в пояснительной записке влияния изменений учетной политики на финансовые результаты деятельности организации.

Источник литературы

Карпова Т.П. Технология составления бухгалтерской отчетности: учебное пособие / Т.П. Карпова. Москва: КНОРУС, 2024. - 304 с.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.