Поделиться

ЛЕКЦИЯ 6

Профессиональный модуль 01 «Составление и использование бухгалтерской (финансовой) отчетности».

МДК 01.01 «Основы анализа бухгалтерской отчетности»

Тема - РОЛЬ ПОЯСНЕНИЙ К БУХГАЛТЕРСКОМУ БАЛАНСУ

И ОТЧЕТУ О ФИНАНСОВЫХ РЕЗУЛЬТАТАХ

В ПОВЫШЕНИИ АНАЛИТИЧНОСТИ ФИНАНСОВОЙ ОТЧЕТНОСТИ

План

1. Пояснения к бухгалтерскому балансу и отчету о финансовых результатах, их характеристика и аналитические

возможности

2. Анализ основных средств

3. Анализ дебиторской и кредиторской задолженности.

4. Анализ затрат на производство и продажу продукции

1. Пояснения

к бухгалтерскому балансу и отчету

финансовых результатах, их характеристика

и аналитические возможности

При проведении анализа

финансовой отчетности организации в качестве дополнительного источника

информации используют Пояснения

к бухгалтерскому балансу и отчету о финансовых результатах. Необходимость их

составления вытекает из требований ФСБУ 4/2023 "Бухгалтерская (финансовая) отчетность" (Приказ №

157н от 04.10.2023). Порядок и содержание Пояснений определены приказом Минфина РФ от 02.07.2010 г. № 66н «О формах бухгалтерской отчетности организаций». Документ утрачивает силу с 1

января 2025 года в связи с изданием Приказа Минфина России от 04.10.2023 №

157н, утвердившего ФСБУ 4/2023. При этом организация может

выбирать рекомендованный вариант формы

или разработать свою форму при условии,

что в пояснениях будет раскрыта вся

существенная информация для

заинтересованных пользователей.

Структура Пояснений к

бухгалтерскому балансу и отчету о

финансовых результатах включает следующие разделы:

1. Нематериальные активы и расходы на научно - исследовательские, опытно-конструкторские и

технологические работы (НИОКР).

2. Основные средства.

3. Финансовые вложения.

4. Запасы.

5. Дебиторская и кредиторская

задолженность.

6. Затраты на производство.

7. Оценочные обязательства.

8. Государственная помощь.

Пояснения позволяют подробно

изучить состав и движение нематериальных

активов, начисления по их объектам амортизации. Предприятия, осуществляющие НИОКР, отражают затраты на научно-исследовательские, опытно-конструкторские и технологические

работы, их наличие, движение и

результаты.

В Пояснениях отражено наличие

и движение основных средств как в

целом за отчетный и предыдущий годы, так и по видам основных средств. В результате можно рассчитать коэффициенты обновления и выбытия основных средств. Наличие в

Пояснениях сведений о начисленной в

отчетном году и накопленной амортизации дает возможность определить коэффициенты износа и годности

основных средств. В отличие от бухгалтерского баланса, где основные средства отражаются

по остаточной стоимости, в Пояснениях они показываются по первоначальной (восстановительной) стоимости. На ее основе рассчитываются показатели эффективности использования

основных средств: фондоотдача,

фондоемкость, фондорентабельность.

Особый интерес для анализа

представляет раздел, посвященный финансовым

вложениям. B нем отражаются долгосрочные и краткосрочные

финансовые вложения. По каждой группе вложений показывается динамика вкладов в уставные капиталы других организаций, вложений в государственные и

муниципальные, в депозитные

вклады и в

предоставление займов. Используя имеющиеся

данные по направлениям вложений, можно рассчитать и оценить наличие, структуру и движение финансовых вложений с учетом изменений их текущей рыночной стоимости.

В Пояснениях должна подробно

раскрываться информация об остатках

и движении запасов по их группам (видам), в оценке по себестоимости с указанием резервов под снижение их стоимости. Эти сведения особенно ценны по предприятиям,

выпускающим материалоёмкую продукцию,

поскольку на этих предприятиях достаточно значительны как нормативные, так и

сверхнормативные запасы

сырья, материалов и т.д.

В бухгалтерском балансе

расчеты с дебиторами и кредиторами раскрыты недостаточно: отражаются остатки дебиторской и кредиторской

задолженность и, как правило, без расшифровки по видам. В Пояснениях долгосрочная и краткосрочная дебиторская задолженность отражается по видам дебиторов

(покупатели и заказчики, авансы выданные,

прочие дебиторы), кроме того - отражается

движение дебиторской задолженности, величина резерва по сомнительным долгам, создание которого для хозяйствующих субъектов обязательно. Отдельно раскрывается

информация о просроченной задолженности.

Чем выше ее доля в дебиторской задолженности, тем ниже её

качество. Анализ кредиторской задолженности можно проводить в том же самом порядке, что и анализ кредиторской задолженности. При этом кредиторская задолженность группируется по видам (расчеты с поставщиками;

векселя к уплате и т.д.), и срокам образования (долгосрочная или краткосрочная). Особое внимание - наличию просроченной задолженности и определению ee доли в общей величине кредиторской

задолженности.

Особое значение имеет раздел

«Затраты на производство», в котором

затраты представлены в разрезе пяти экономических элементов. В ходе анализа рассчитывают показатели динамики и структуры затрат на производство.

2. Анализ основных средств

Основные средства

представляют собой денежную оценку основных фондов предприятия, как материальных ценностей.

Основные фонды - это материально-вещественные ценности, используемые в качестве средств труда, которые сохраняют свою натуральную форму в течение длительного периода

времени и переносят свою стоимость на

изготавливаемую продукцию по частям.

на производственные

К основным фондам относятся

средства труда со сроком службы

не менее 1 года. Используется также стоимостной критерий отнесения средств труда к основным фондам

(основным средствам).

Основные фонды (ОФ) делятся производственные и непроизводственные.

Производственные - на промышленно - производственные и производственные фонды других отраслей.

Анализ состава основных

средств позволяет выявить, есть ли в наличии у предприятия те или иные виды основных

средств.

Анализ динамики основных

средств предполагает расчет темпов роста или прироста по всем видам основных фондов,

в том числе и по отдельным их видам.

Анализ структуры основных

средств включает:

1. Определение доли

производственных и непроизводственных основных средств за ряд лет в общем их объеме и оценка этой доли.

2. Определение доли отдельных

видов основных средств в общем их объеме

(например, доля зданий, сооружений, передаточных устройств, доля машин и оборудования).

3. Определение доли активной

и пассивной части основных

фондов в общем их объеме. Активная часть основных средств - это та часть материально-вещественной базы

предприятия, которая непосредственно

и наиболее активно воздействует на предметы труда, т.е. с ее участием производится продукции (оказываются услуги). К активной части относятся машины, оборудование, транспорт. К пассивной части относятся здания, сооружения, передаточные устройства. Чем выше доля активной

части основных фондов, тем выше фондоотдача.

Структура основных фондов

определяется отраслевой спецификой

предприятия (машиностроение, электроэнергетика,

металлургия и т.д.).

Для характеристики движения

основных средств используют коэффициенты

обновления и выбытия. Они рассчитываются с использованием данных Пояснений к бухгалтерскому балансу и отчету о финансовых результатах или с

использованием данных формы

№ 11 годовой статистической отчетности. В этих формах бухгалтерской и статистической отчетности показывается движение основных средств.

ОСнг + ОСпост - ОСвыб = ОСкг

где ОСнг - стоимость основных

средств на начало года;

ОСпост - стоимость поступивших основных средств;

ОСвыб - стоимость выбывших основных средств;

ОСкг - стоимость основных средств на конец года.

Коэффициент обновления:

Кобн = ОСпост / ОСкг * 100%

Коэффициент

обновления показывает, какая часть основных фондов была обновлена за отчетный период. Он рассчитывается по всем видам основных фондов, в т. ч. по активной

части и обязательно по

машинам и оборудованию.

Коэффициент выбытия:

Квыб = ОС выб /

ОСнг * 100%

Данный показатель показывает, какая часть

основных фондов выбыла в течение отчетного года от

имеющихся на начало отчетного года.

В процессе анализа необходимо

определить коэффициент замены основных средств (Кзам) как отношение

стоимости выбывших основных

средств (ОСвыб) к стоимости введенных основных средств (ОСпост), при этом его значение должно быть больше единицы:

Кзам = ![]()

Коэффициент прироста (Кприр) характеризует уровень прироста основных средств за определенный период и рассчитывается как отношение разницы между поступившими (ОСпост) и

выбывшими (ОСвыб) основными средствами

к их стоимости на начало периода (ОСнач):

Кприр = ![]()

Кроме расчета и оценки

показателей структуры, динамики и движения основных средств по Пояснениям к бухгалтерскому балансу и отчету о финансовых результатах

проводят анализ технического

состояния основных средств.

Обобщающим показателем

технического состояния основных фондов

является коэффициент износа:

Кизн = ![]()

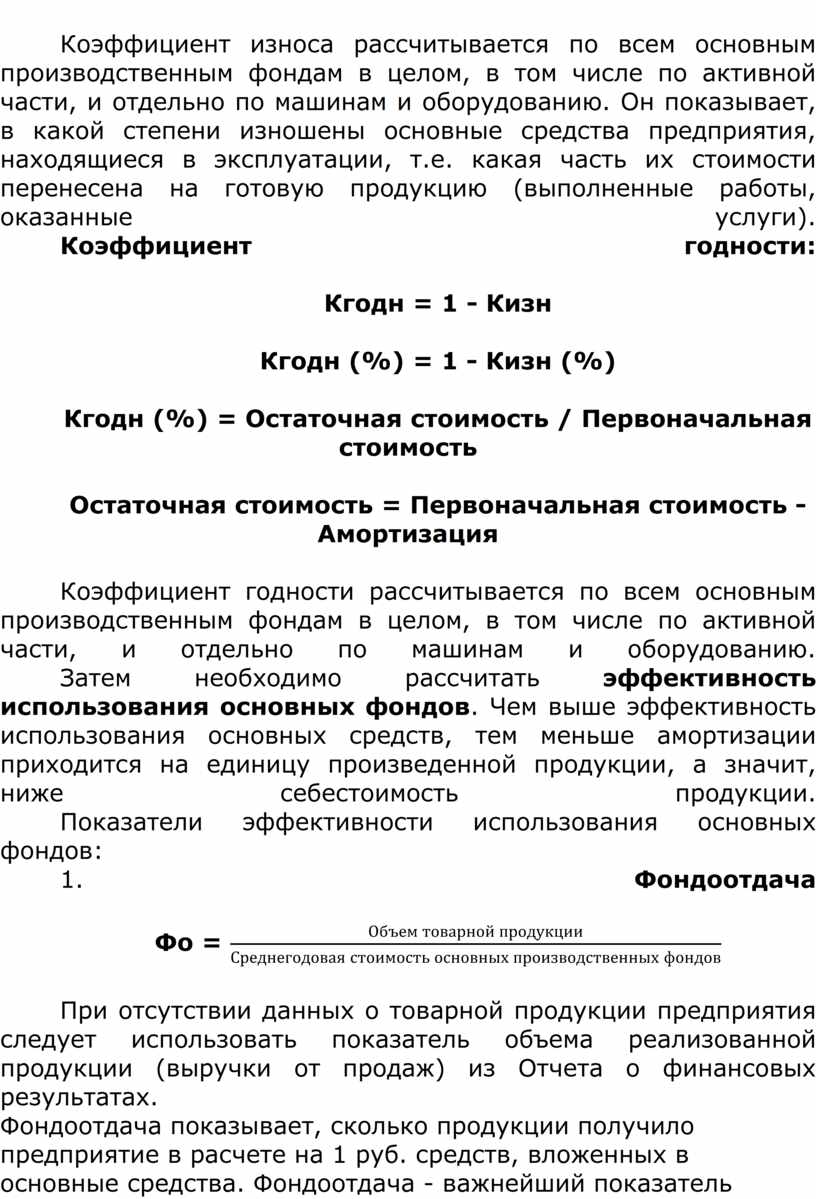

Коэффициент износа

рассчитывается по всем

основным производственным фондам в

целом, в том числе по активной части, и отдельно по машинам и оборудованию. Он показывает, в какой степени изношены основные средства предприятия,

находящиеся в эксплуатации, т.е. какая

часть их стоимости перенесена на готовую продукцию (выполненные работы, оказанные услуги).

Коэффициент годности:

Кгодн = 1 - Кизн

Кгодн (%) = 1 - Кизн (%)

Кгодн (%) = Остаточная стоимость / Первоначальная стоимость

Остаточная стоимость = Первоначальная стоимость - Амортизация

Коэффициент годности

рассчитывается по всем основным производственным

фондам в целом, в том числе по активной части, и отдельно по машинам и оборудованию.

Затем необходимо рассчитать эффективность

использования основных

фондов. Чем выше эффективность использования основных

средств, тем меньше амортизации приходится на единицу произведенной продукции, а значит, ниже себестоимость продукции.

Показатели эффективности

использования основных фондов:

1. Фондоотдача

Фо = ![]()

При отсутствии данных о товарной продукции предприятия следует использовать показатель объема реализованной продукции (выручки от продаж) из Отчета о финансовых результатах.

Фондоотдача показывает,

сколько продукции получило предприятие

в расчете на 1 руб. средств, вложенных в основные средства. Фондоотдача - важнейший показатель эффективности использования основных фондов.

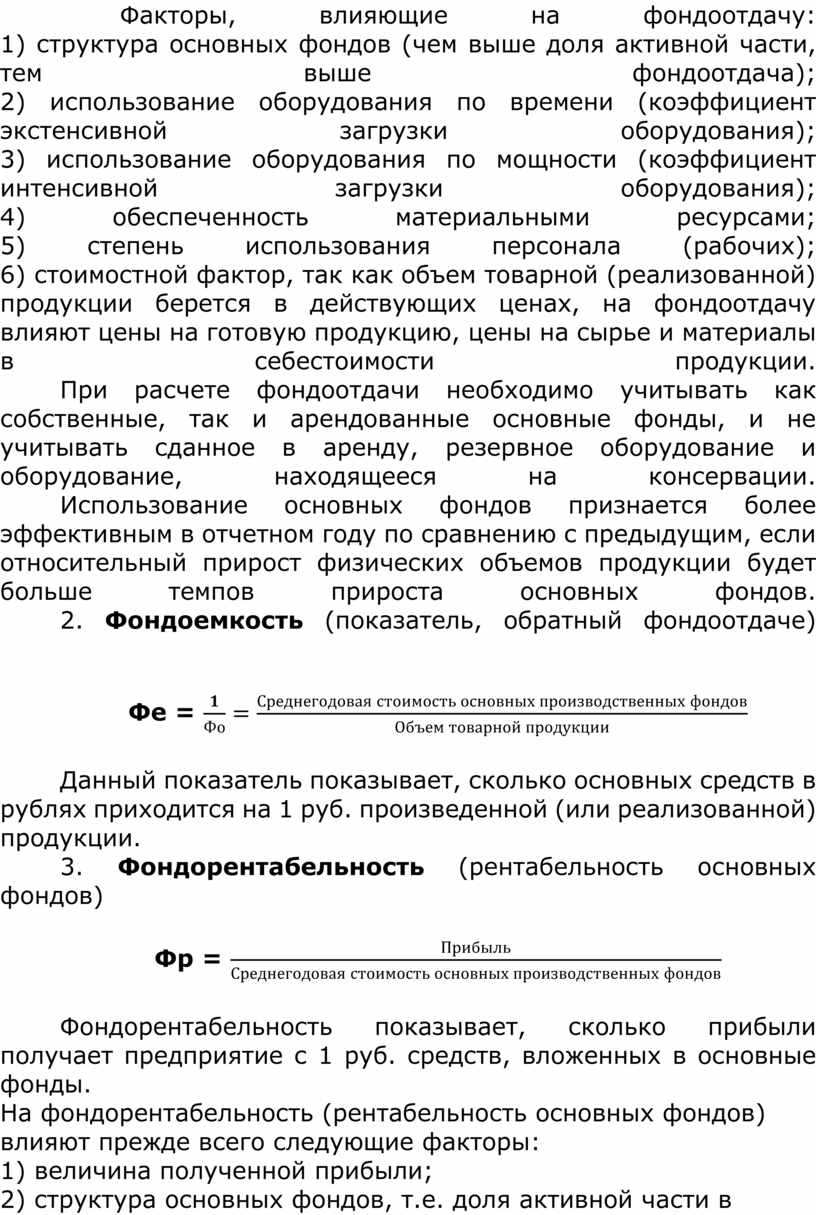

Факторы, влияющие на

фондоотдачу:

1) структура основных фондов (чем выше доля активной части, тем выше фондоотдача);

2) использование оборудования по времени (коэффициент экстенсивной загрузки оборудования);

3) использование оборудования по мощности (коэффициент интенсивной загрузки оборудования);

4) обеспеченность материальными ресурсами;

5) степень использования персонала (рабочих);

6) стоимостной фактор, так как объем товарной (реализованной)

продукции берется в действующих ценах, на

фондоотдачу влияют цены

на готовую продукцию, цены на сырье и материалы в себестоимости продукции.

При расчете фондоотдачи необходимо учитывать как собственные, так и арендованные основные фонды, и не учитывать сданное в аренду, резервное оборудование и

оборудование, находящееся на консервации.

Использование основных фондов признается более эффективным в отчетном году по сравнению с предыдущим, если относительный прирост физических объемов

продукции будет больше

темпов прироста основных фондов.

2. Фондоемкость

(показатель, обратный фондоотдаче)

Фе = ![]()

Данный показатель показывает,

сколько основных средств в рублях

приходится на 1 руб. произведенной (или реализованной) продукции.

3. Фондорентабельность

(рентабельность основных фондов)

Фр = ![]()

Фондорентабельность показывает, сколько прибыли получает предприятие с 1 руб. средств, вложенных в основные фонды.

На фондорентабельность

(рентабельность основных фондов)

влияют прежде всего следующие факторы:

1) величина полученной прибыли;

2) структура основных фондов, т.е. доля активной части в основных фондах;

3) среднегодовая стоимость основных фондов.

4. Фондовооруженность

Фв = ![]()

Данный

показатель прямо не относится к показателям эффективности. Его используют для оценки уровня технической оснащенности производства, а также рассматривают как

фактор влияющий на фондоотдачу и фондорентабельность.

Фондовооруженность показывает, сколько основных производственных фондов в стоимостной оценке

приходится на 1 работающего

(рабочего) на предприятии.

Поскольку рост фондоотдачи

ведет к увеличению выпуска продукции,

необходимо рассчитать прирост продукции за счет роста фондоотдачи:

ΔNf₀ = (f₀' - f₀) * F₁

f₀ = ![]()

N = f₀ * F

где: f₀ (или Фо) - фондоотдача;

N - объем товарной продукции;

F - среднегодовая стоимость ОПФ.

Пути

повышения эффективности использования основных

фондов:

1) распродажа излишнего

оборудования;

2) сдача в аренду излишнего

оборудования и площадей;

3) организация выпуска новой

продукции на имеющихся площадях

и оборудовании;

4) изучение спроса на

продукцию и его стимулирование с целью

расширения ассортимента выпускаемой продукции;

5) консервация части

оборудования;

6) устранение непроизводительного использования оборудования;

7) проведение плановых

ремонтов строго по графику;

8) сокращение внутрисменных и целодневных простоев оборудования.

3. Анализ дебиторской и кредиторской задолженности

Анализ дебиторской и

кредиторской задолженности проводится в развитие анализа платежеспособности организации. Своевременное погашение дебиторской и кредиторской

задолженностей и их соотношение

во многом определяет финансовое состояние организации.

Анализ дебиторской задолженности организации

Дебиторская

задолженность - это

долги предприятию, прежде всего,

за отгруженную продукцию, выполненные работы и оказанные услуги. Дебитор - должник предприятия.

Состав дебиторской

задолженности:

- задолженность покупателей и

заказчиков (занимает 70-90%);

- авансы выданные;

- задолженности участников,

учредителей по взносам в уставный капитал;

- задолженность дочерних и

зависимых обществ;

- прочие дебиторы.

Дебиторская задолженность

отражается во втором разделе бухгалтерского

баланса «Оборотные активы», а ее расшифровка по видам и движение - в Пояснениях к бухгалтерскому

балансу и отчету о финансовых

результатах.

Методика анализа дебиторской

задолженности:

1. Определение доли

дебиторской задолженности в оборотных активах (оптимальная доля 25-35%) и активах организации.

2. Анализ динамики

дебиторской задолженности (расчет темпов роста или темпов прироста дебиторской задолженности).

Причины роста дебиторской

задолженности:

- рост объемов производства и

продаж;

- несвоевременное погашение дебиторской

задолженности покупателями из-за плохого

финансового состояния;

- инфляция;

- изменение политики

кредитования покупателей в сторону увеличения периода отсрочки платежей.

Причины сокращения

дебиторской задолженности:

- сокращение объемов

производства и продаж;

- изменение политики

кредитования покупателей в сторону сокращения периода отсрочки платежей;

- требования предоплаты с

покупателей;

- принятие мер по управлению

дебиторской задолженностью (списание

сомнительной дебиторской задолженности по истечении срока исковой давности, создание резерва по сомнительным долгам и др.);

- факторинг - уступка права требования дебиторской задолженности.

3. Анализ структуры

дебиторской задолженности - определение доли отдельных видов дебиторской задолженности в общем ее объеме (например, определяется доля долгосрочной

и краткосрочной дебиторской

задолженности в общем ее объеме; определяется доля покупателей и заказчиков в общем объеме задолженности).

4. Анализ состояния

(качества) дебиторской задолженности

включает два аспекта:

1) определение доли

просроченной дебиторской задолженности в общем объеме, в т. ч. просроченной сроком свыше 3-х месяцев;

2) анализ дебиторской задолженности по срокам ее возникновения.

Для этого выделяют

дебиторскую задолженность со следующими

сроками: до 1 месяца, от 1 до 3 месяцев, от 3 до 6 месяцев, от 6 до 12 месяцев, свыше 12 месяцев. Определяют долю каждой группы в общем объеме дебиторской

задолженности.

5. Анализ концентрации

дебиторской задолженности определение

доли одного или нескольких наиболее крупных ебиторов в общем объеме дебиторской задолженности, оценка этой доли. Таким образом, устанавливается зависимость

предприятия от одного или нескольких

покупателей и заказчиков, от их финансового состояния и их платежной дисциплины.

6. Анализ оборачиваемости

дебиторской задолженности (рассчитывается

период погашения дебиторской задолженности).

Длительность 1-го оборота

дебиторской задолженности (период погашения

дебиторской задолженности, в днях)

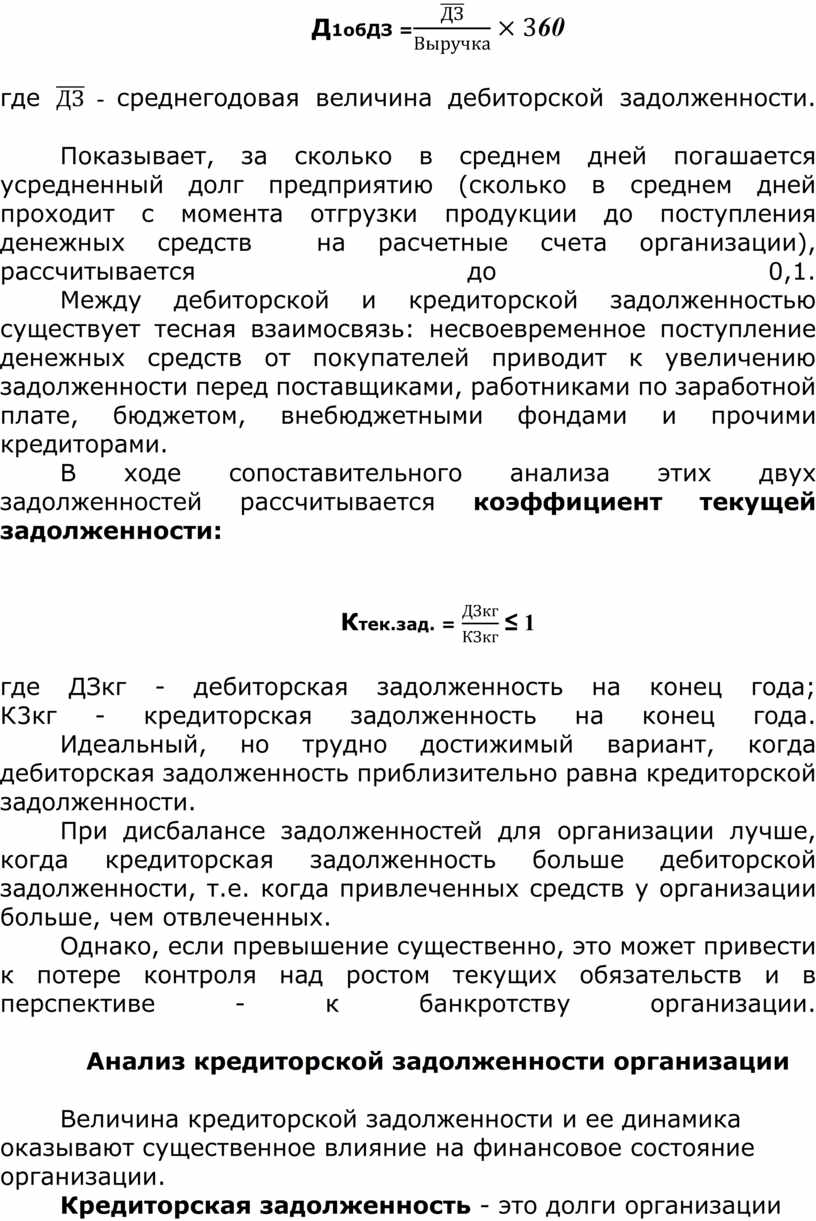

Д1обДЗ =![]() 60

60

где ![]() - среднегодовая величина дебиторской задолженности.

- среднегодовая величина дебиторской задолженности.

Показывает, за сколько в среднем дней погашается усредненный

долг предприятию (сколько в среднем дней проходит с момента отгрузки продукции до поступления денежных средств на расчетные

счета организации), рассчитывается до 0,1.

Между дебиторской и кредиторской задолженностью существует тесная взаимосвязь: несвоевременное поступление денежных средств от

покупателей приводит к увеличению задолженности перед поставщиками, работниками по

заработной плате, бюджетом,

внебюджетными фондами и прочими кредиторами.

В ходе сопоставительного

анализа этих двух задолженностей рассчитывается

коэффициент текущей задолженности:

Ктек.зад. = ![]() ≤ 1

≤ 1

где ДЗкг - дебиторская задолженность на конец

года;

К3кг - кредиторская задолженность на конец года.

Идеальный, но трудно

достижимый вариант, когда дебиторская задолженность приблизительно равна кредиторской задолженности.

При дисбалансе задолженностей

для организации лучше, когда кредиторская

задолженность больше дебиторской задолженности, т.е. когда привлеченных средств у организации больше, чем отвлеченных.

Однако, если превышение существенно, это может привести к потере контроля над ростом текущих

обязательств и в перспективе

- к банкротству организации.

Анализ кредиторской задолженности организации

Величина кредиторской задолженности и ee динамика оказывают существенное влияние на финансовое состояние организации.

Кредиторская задолженность -

это долги организации поставщикам, подрядчикам, работникам по заработной плате, бюджету по налогам, внебюджетным фондам, прочим

кредиторам.

Кредиторская задолженность

отражается в 5 разделе пассива Бухгалтерского

баланса, а ее расшифровка по видам и движение в Пояснениях к бухгалтерскому балансу и отчету о финансовых результатах.

Состав кредиторской

задолженности:

- задолженность поставщикам и

подрядчикам;

- авансы полученные;

- задолженность перед

- бюджетом по налогам;

- задолженность перед

внебюджетными фондами;

- задолженность работникам по

оплате труда;

- прочие кредиторы.

Методика анализа кредиторской

задолженности:

1.Определение доли кредиторской задолженности в краткосрочных обязательствах

и пассиве баланса, оценка этой доли.

2.Анализ динамики кредиторской задолженности (рассчитываются и оцениваются темпы роста или прироста в целом по кредиторской задолженности и по отдельным ее

видам). У хорошо работающего предприятия темпы роста кредиторской

задолженности близки к темпам роста

дебиторской задолженности.

Причины роста кредиторской

задолженности:

1) рост объемов производства;

2) рост просроченной

дебиторской задолженности из-за ухудшения

финансового состояния покупателей;

3) создание сверхнормативных

запасов сырья, материалов, комплектующих;

4) невозможность получения

банковских кредитов из-за высоких процентов или

неплатежеспособности организации;

5) затоваривание готовой

продукцией из-за снижения спроса на нее.

3. Анализ структуры кредиторской задолженности - определение

доли каждого вида задолженности в общем ее объеме. Необходимо оценить, как изменилась эта структура к концу отчетного

периода по сравнению с началом периода.

4. Анализ состояния

(качества) кредиторской задолженности:

1) определение доли просроченной кредиторской задолженности в общем ее объеме, в т. ч. со сроком свыше 3-х

месяцев;

2) анализ кредиторской задолженности

по срокам ее возникновения. Для этого

выделяют кредиторскую задолженность со следующими сроками: до 1 месяца, от 1 до 3 месяцев, от 3 до 6 месяцев, от 6 до 12 месяцев, свыше 12 месяцев.

Определяют долю каждой

группы в общем объеме кредиторской задолженности.

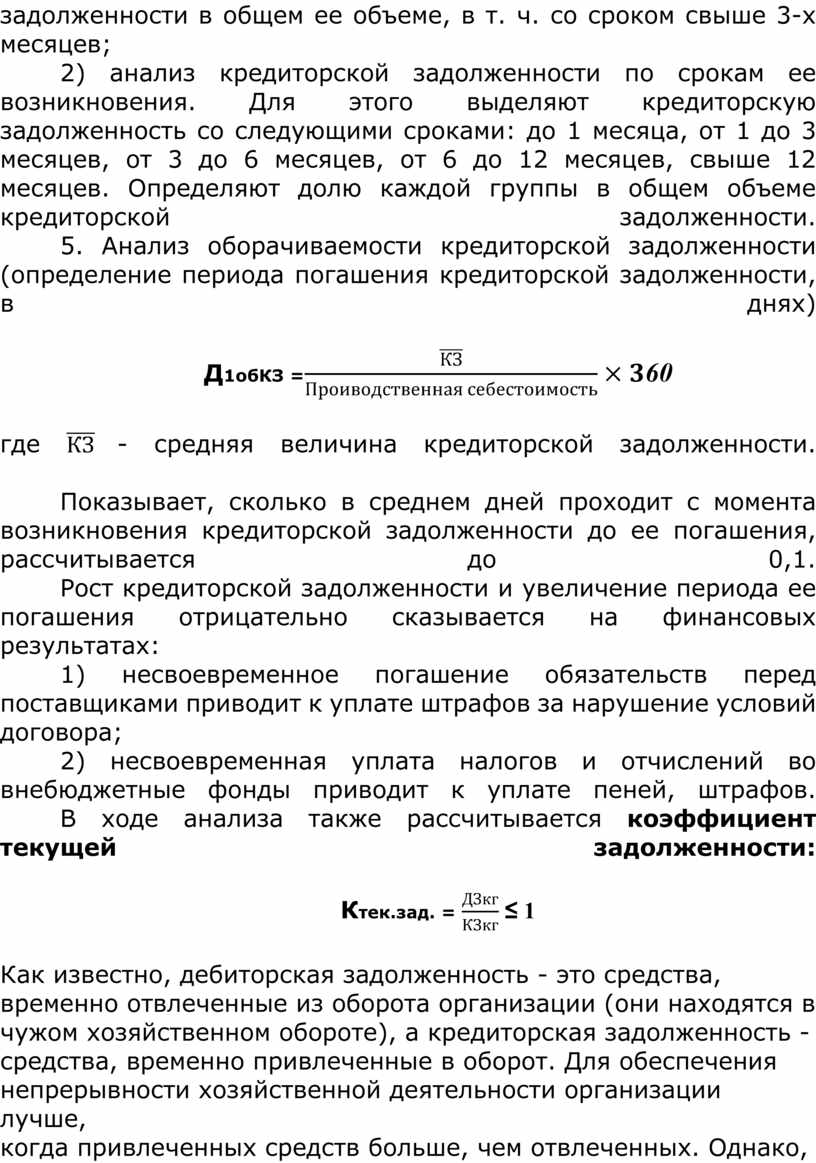

5. Анализ оборачиваемости кредиторской задолженности (определение периода погашения кредиторской

задолженности, в днях)

Д1обКЗ =![]() 60

60

где ![]() - средняя величина кредиторской

задолженности.

- средняя величина кредиторской

задолженности.

Показывает, сколько в среднем дней проходит с момента возникновения кредиторской задолженности до ее

погашения, рассчитывается до 0,1.

Рост кредиторской

задолженности и увеличение периода ее

погашения отрицательно сказывается на финансовых результатах:

1) несвоевременное погашение обязательств перед поставщиками приводит к

уплате штрафов за нарушение условий договора;

2) несвоевременная уплата

налогов и отчислений во внебюджетные фонды приводит к уплате пеней, штрафов.

В ходе анализа также

рассчитывается коэффициент текущей задолженности:

Ктек.зад. = ![]() ≤ 1

≤ 1

Как известно, дебиторская задолженность - это средства, временно

отвлеченные из оборота организации (они находятся в

чужом хозяйственном обороте), а кредиторская задолженность -

средства, временно привлеченные в оборот. Для обеспечения непрерывности хозяйственной деятельности

организации лучше,

когда привлеченных средств больше, чем отвлеченных. Однако, если кредиторская задолженность существенно больше

дебиторской задолженности, то это может

привести к потере контроля над ростом текущих обязательств и в перспективе - к

банкротству.

В ходе сопоставительного

анализа рассчитывают и сравнивают средние

величины дебиторской и кредиторской задолженности, темпы их роста, периоды погашения. Наибольшую долю в дебиторской задолженности занимают покупатели и

заказчики, а в кредиторской задолженности -

поставщики и подрядчики. Поэтому необходим

сопоставительный анализ этих двух задолженностей.

B условиях инфляции рост просроченной

дебиторской задолженности - это негативная для предприятия тенденция, т.к. денежные средства обесцениваются, и наоборот,

выгоден рост кредиторской задолженности.

4. Анализ затрат на производство и продажу продукции

Анализ структуры и динамики

затрат на производство и продажу продукции

Уровень затрат на

производство продукции и его изменение во многом определяет прибыль от продажи продукции.

Анализ себестоимости

продукции необходим для более эффективного

управления издержками. В свою очередь, управление затратами, расходами и

выявление резервов их снижения предоставляет широкие возможности для гибкого

ценообразования.

Все расходы предприятия по

обычным видам деятельности группируются

в разрезе пяти экономических элементов:

1) материальные затраты;

2) расходы на оплату труда;

3) отчисления на социальные

нужды;

4) амортизация;

5) прочие.

Анализ затрат на производство

и продажу продукции всегда начинается

с анализа структуры и динамики затрат. В ходе анализа обязательно сопоставляются фактические и плановые данные, а также сопоставляются данные отчетного периода с данными предыдущих периодов.

Анализ динамики затрат - это расчет темпов роста или темпов прироста всех затрат на производство и продажу продукции, а также отдельных ее элементов. Необходимо установить,

какие затраты растут наиболее быстрыми

темпами, а также причины изменения затрат.

Анализ структуры затрат - это определение удельного веса отдельных элементов затрат в общем их объеме и оценка этой доли.

Структура затрат по

экономическим элементам зависит от:

1) отраслевой принадлежности

(в материалоемких отраслях

будут преобладать материальные затраты - машиностроение, легкая, пищевая промышленность; в фондоемких существенную

долю занимает амортизация - электроэнергетика; в трудоемких производствах преобладают расходы на оплату труда

вместе с отчислениями на социальные

нужды);

2) особенностей применяемой

технологии;

3) используемой техники

конкретного предприятия;

4) уровня использования

материальных ресурсов;

5) организации производства.

Структуру затрат отчетного

года нужно сопоставить со структурой затрат базисного года.

Рассмотрим основные причины

изменения отдельных статей

затрат в разрезе экономических элементов:

На величину и долю

материальных затрат влияют:

1) объемы производства;

2) цены на материальные

ресурсы (сырье, материалы, топливо, электроэнергию) и их рост;

3) нормы расхода материальных

ресурсов на единицу продукции

(зависят от применяемых технологий);

4) несоблюдение норм расхода

материальных ресурсов (перерасход) из-за использования устаревшего оборудования, использования неквалифицированной рабочей силы, плохой организации производства;

5) потери от брака (вызывают

увеличение себестоимости

товарной продукции);

6) смена поставщика (ведет к

росту цен на материалы; влияет на долю

транспортных расходов в стоимости материалов и др).

Сокращение затрат на

материалы, топливо и электроэнергию

является важнейшим направлением снижения материальных затрат многих российских предприятий, так как у нас в стране используются очень

материалоемкие, энергоемкие технологии.

На величину и долю расходов

на оплату труда (включая отчисления на социальные нужды, т.е. страховые взносы) влияют:

1) трудоемкость произведенной

продукции;

2) применяемые технологии;

3) тарифные ставки и сдельные расценки (зависят от минимального размера оплаты труда, а также от наличия соглашений между крупнейшими работодателями и отраслевыми

профсоюзами);

4) объемы производства (от их

величины зависят прямые трудовые

затраты);

5) численность АУП (аппарата

управления) и уровень их оплаты.

Повышение затрат на оплату

труда, как правило, обусловлено: повышением

тарифных ставок и сдельных расценок; переходом на выпуск более трудоемких изделий; превышением фактических затрат

труда над нормативными.

Основной путь снижения прямых

материальных и прямых трудовых затрат в себестоимости продукции - это

внедрение новых технологий

и новой техники.

На величину и долю

амортизации влияют:

1) фондоемкость производства

(определяет обеспеченность

предприятия основными фондами);

2) переоценка стоимости основных средств в условиях инфляции;

3) применяемый способ

начисления амортизации;

4) инвестиционная

деятельность предприятия (проведение технического перевооружения, строительство новых объектов, увеличивающих

стоимость основных средств);

5) наличие у предприятия

неиспользуемых основных средств (влияют

на величину амортизационных отчислений, увеличивая их).

Уровень затрат на

производство и продажу продукции, себестоимость

продукции растет из-за ресурсоемкости (трудоемкость, материалоемкость, энергоемкость и др.) и изменения цен.

По результатам анализа

необходимо разработать мероприятия по снижению затрат.

Анализ затрат на 1 рубль товарной и реализованной продукции

Затраты на 1 рубль товарной

(реализованной) продукции (ТП, РП)

являются обобщающим показателем, характеризующим работу предприятия в целом.

Его преимущество в том, что, с одной стороны, характеризует

уровень себестоимости, с другой - уровень рентабельности. Его

универсальность в том,

что он может рассчитываться для любой отрасли производства и наглядно отражает

прямую связь между себестоимостью и прибылью.

Рассчитывается показатель

следующим образом (коп./руб.):

Затраты на 1 руб. ТП =

= Полная себестоимость ТП / Товар. продукция в ценах реализации

Затраты на 1 руб. РП =

= Полная себестоимость РП /

Выручка от продаж

Полная себестоимость реализованной продукции кроме показателя себестоимости продаж включает управленческие и коммерческие расходы.

В процессе анализа изучают динамику затрат на рубль продукции, определяют тенденции изменения

показателей, рассчитывают темп роста,

прироста, абсолютное отклонение.

На изменение затрат на 1

рубль товарной продукции (реализованной

продукции) основное влияние оказывают следующие факторы:

1. Объем продукции.

2. Структура и ассортимент

продукции.

3. Себестоимость отдельных

изделий.

4. Уровень цен на материалы,

тарифов на энергию, перевозки

5. Уровень цен на продукцию.

Затраты на рубль продукции

непосредственно зависят от изменения

общей суммы затрат на производство и реализацию продукции и от изменения стоимости произведенной продукции.

Ha общую сумму затрат оказывают влияние объем производства продукции, ее структура, изменение переменных и

постоянных затрат, которые, в свою очередь, могут увеличиться или уменьшиться за счет уровня ресурсоемкости

продукции и цен на продукцию.

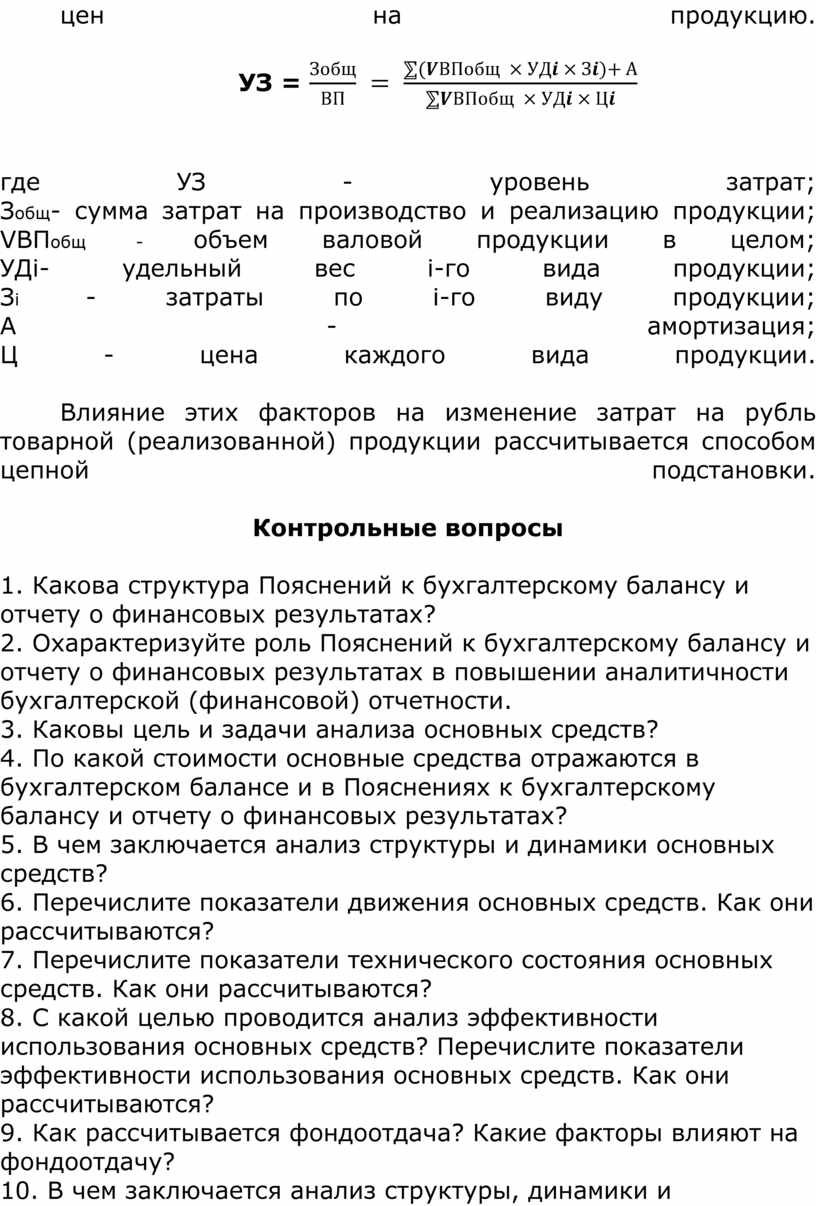

УЗ = ![]()

где УЗ - уровень затрат;

Зобщ- сумма затрат на

производство и реализацию продукции;

VВПобщ - объем валовой продукции в

целом;

УДi- удельный вес i-го вида продукции;

Зi - затраты по i-го виду

продукции;

А - амортизация;

Ц - цена каждого вида продукции.

Влияние этих факторов на

изменение затрат на рубль товарной (реализованной) продукции рассчитывается способом цепной подстановки.

Контрольные вопросы

1. Какова структура Пояснений к бухгалтерскому балансу и отчету о финансовых

результатах?

2. Охарактеризуйте роль Пояснений к бухгалтерскому балансу и отчету о

финансовых результатах в повышении аналитичности бухгалтерской (финансовой)

отчетности.

3. Каковы цель и задачи анализа основных средств?

4. По какой стоимости основные средства отражаются в бухгалтерском балансе и в

Пояснениях к бухгалтерскому балансу и отчету о финансовых результатах?

5. В чем заключается анализ структуры и динамики основных средств?

6. Перечислите показатели движения основных средств. Как они рассчитываются?

7. Перечислите показатели технического состояния основных средств. Как они

рассчитываются?

8. C какой целью проводится анализ эффективности

использования основных средств? Перечислите показатели эффективности использования

основных средств. Как они рассчитываются?

9. Как рассчитывается фондоотдача? Какие факторы влияют на фондоотдачу?

10. B чем

заключается анализ структуры, динамики и оборачиваемости запасов?

11. Перечислите формы бухгалтерской отчетности, используемые для анализа

дебиторской задолженности. Какова

методика анализа дебиторской задолженности?

12. Перечислите формы

бухгалтерской отчетности, используемые для анализа кредиторской задолженности.

Какова

методика анализа кредиторской задолженности?

13. Каково значение и порядок сопоставительного анализа дебиторской и

кредиторской задолженности организации?

14. В чем заключается анализ структуры затрат на производство и продажу продукции? Какие факторы определяют

структуру затрат?

15. В чем заключается анализ динамики затрат на производство и продажу продукции? Под воздействием

каких факторов изменяются отдельные элементы

затрат?

16. Перечислите основные резервы снижения затрат на производство и продажу продукции.

17. Дайте характеристику показателю «затраты на 1 руб. реализованной продукции». Как он рассчитывается?

18. Дайте характеристику факторам, влияющим на такие элементы затрат, как «материальные затраты», «расходы на оплату труда», «амортизация».

Источник литературы

Грачева Н.А. Основы анализа бухгалтерской отчетности : учебное пособие/ Н.А. Грачева, О.А. Полищук; под общ.ред. Н.А. Грачевой. - Москва: ИНФРА-М, 2024. - 220 с.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.