Поделиться

Составление бухгалтерской и налоговой отчетности

План:

1. Понятие и состав бухгалтерской финансовой отчетности организации

2. Организация работы по составлению бухгалтерской отчетности

3. Оформление налоговой и статистической отчетности

1. Понятие и состав бухгалтерской финансовой отчетности организации

Среди обязательной отчетности организации выделяют следующие виды:

- налоговая

- бухгалтерская

- отчетность в фонды

- статистическая отчетность

- иная отчетность.

В частности, в состав «иной» отчетности входит расчет платы за загрязнение окружающей среды, отчетность организаций, которые участвуют в операциях с алкоголем, этиловым спиртом и спиртосодержащей продукции. Обязанность по организации составления и предоставления отчетности лежит на руководителе компании. Чаще всего отчетность составляется и предоставляется в соответствующие органы работниками экономических служб организации, в том числе бухгалтерией.

Предоставляется отчетность тремя способами:

- в бумажной форме предоставлением в соответствующий государственный орган;

- электронной форме с использованием электронно-цифровой подписи (ЭЦП);

- бумажной форме по почте.

У перечисленных видов отчетности есть как общие черты, так особенности. Составление и предоставление бухгалтерской отчетности является не правом, а обязанностью организации.

При этом эта обязанность не зависит от режима налогообложения, т.е. бухгалтерскую отчетность составляют и предоставляют компании, применяющие общую систему налогообложения, уплачивающие ЕНВД (отменен) или применяющие упрощенную систему налогообложения (УСН).

В состав бухгалтерской отчетности входят:

- бухгалтерский баланс;

- отчет о финансовых результатах;

- пояснения к Бухгалтерскому балансу и Отчету о финансовых результатах в табличной и текстовой формах;

- отчет об изменениях капитала;

- отчет о движении денежных средств;

- аудиторское заключение о достоверности бухгалтерской отчетности (если аудит обязателен).

Выделяют следующие виды бухгалтерской отчетности:

- промежуточная;

- годовая.

Промежуточная отчетность, в свою очередь, подразделяется следующим образом:

- месячная – только для учредителей (акционеров) по их требованию;

- квартальная - предоставляется учредителям (участникам, акционерам), если такая обязанность предусмотрена учредительными документами организации.

С 2013 г. квартальную бухгалтерскую отчетность не нужно сдавать в налоговую инспекцию.

Годовую бухгалтерскую отчетность необходимо представить:

- учредителям (акционерам), участникам;

- в налоговую инспекцию;

- в территориальное статистическое управление.

Годовая бухгалтерская

отчетность подлежит обязательному

утверждению на общем собрании акционеров (участников), которое оформляется такими документами, как решение

общего собрания и

протокол общего собрания.

Срок сдачи бухгалтерской отчетности в налоговую инспекцию и управление статистики - не позднее трех месяцев по окончании отчетного года, т.е. 31 марта.

В случае непредоставления или нарушения срока предоставления в налоговую инспекцию годовой бухгалтерской отчетности может быть наложен штраф по п. 1 ст. 126 НК РФ как на саму организацию, так и должностное лицо организации, ответственное за сдачу отчетности. Если не сдать бухгалтерскую отчетность в управление статистики, работнику организации, ответственному за сдачу отчетности, грозит штраф в сумме от 3000 до 5000 руб. Такая санкция предусмотрена ст. 13.19 Кодекса об административных правонарушениях.

При образовании организацией обособленных подразделений, сдавать бухгалтерскую отчетность необходимо только в инспекцию по местонахождению самой компании. Обязательность сдачи бухгалтерской отчетности сохраняется и когда компания не вела деятельности в течение отчетного периода.

Формы бухгалтерской отчетности утверждены приказом Минфина России от 2 июля 2010 г. № 66н.

В нем содержатся типовые формы отчетности. Они сформированы по группам статей. Компаниям предоставлено право детализации статей исходя из существенности того или иного показателя. При этом для каждой строки, где это необходимо, можно ввести подстроки для существенных показателей.

Критерий существенности организация определяет самостоятельно и прописывает его в учетной политике для целей бухгалтерского учета. Обнаруженные ошибки в бухгалтерской отчетности должны быть исправлены. Порядку исправления ошибок в бухгалтерском учете и отчетности посвящено ПБУ 22/2010.

Ошибки могут заключаться в следующем:

- неправильно применено законодательство о бухгалтерском учете;

- неправильно применена учетная политика организации;

- неточность в вычислениях;

- неправильно классифицированы факты хозяйственной деятельности организации;

- выявлены недобросовестные действия должностных лиц.

Необходимо помнить, что обоснованием для внесения изменений могут быть только:

- первичные документы, которые не были учтены при составлении отчетности;

- бухгалтерская справка, в которой дано обоснование внесения изменений.

Способ исправления ошибок в бухгалтерской отчетности зависит от вида ошибки и времени ее обнаружения.

2. Организация работы по составлению бухгалтерской отчетности

Организация работы по составлению и предоставлению бухгалтерской финансовой отчетности определяется самим хозяйствующим субъектом и находит свое отражение в Положении «О бухгалтерской службе», приложениях к учетной политике и других локальных документах.

Бухгалтерский баланс является одной из форм бухгалтерской отчетности. Типовая форма бухгалтерского баланса утверждена приказом Минфина РФ от 2 июля 2010 г. № 6би. Все показатели в типовой форме бухгалтерского баланса разбиты по группам статей. Их детализация определяется организацией самостоятельно исходя из существенности того или иного показателя.

Если без сведений о показателе нельзя правильно оценить финансовое положение организации, то показатель является существенным. Уровень существенности также рассчитывается также самостоятельно и указывается в учетной политике (например, 5% однородных активов или обязательств). При этом для каждой строки, показатель которой существенен, вводят подстроки.

В них указывают числовые значения, входящие в состав укрупненных показателей, предусмотренных типовой формой. Несущественные показатели включать в качестве подстроки не нужно. Они могут быть приведены в балансе общей суммой и расшифрованы в пояснениях.

Баланс заполняется на основании остатков по бухгалтерским счетам на отчетную дату, а также на конец двух лет. Например, в балансе за 2023 г. необходимо отразить остатки по счетам на 31 декабря 2022 г., 31 декабря 2021 г.

Прежде чем составить баланс, проводится проверка:

- полноты отражения в учете хозяйственных операций;

- формирования оборотов по синтетическим и аналитическим счетам.

Показатели бухгалтерского баланса за отчетный период и два прошлых года должны быть сопоставимы, т.е. сформированы по одним и тем же правилам. Если для активов (обязательств) не определена конкретная строка баланса, их необходимо отражать исходя из экономической сущности, независимо от того, на каком счете они учтены. Например, несмотря на то что депонированная зарплата учитывается на счете 76 (а не на счете 70), ее экономическое содержание от этого не меняется. Поэтому в балансе депонированную зарплату отражают как кредиторскую задолженность перед персоналом, а не перед прочими кредиторами.

Стоимость имущества и обязательств в балансе отражают за вычетом регулирующих величин. Информация о регулирующих величинах отражается в пояснениях к бухгалтерскому балансу и отчету о финансовых результатах. К регулирующим величинам относятся:

- суммы начисленной амортизации;

- резерв под снижение стоимости ТМЦ;

- резерв под обесценение финансовых вложений;

- резерв по сомнительным долгам.

Зачитывать между собой значения статей активов и пассивов баланса нельзя. По всем активно-пассивным счетам в балансе отражается развернутое сальдо. Например, кредиторскую задолженность нельзя показывать за вычетом дебиторской задолженности, даже если речь идет об одном и том же контрагенте. Из этого правила есть одно исключение.

Отложенные налоговые активы и обязательства можно отражать в балансе не в полной сумме (развернуто), а только в части разницы между ними, т.е. в виде свернутого сальдо. К особенностям составления баланса относится обязательность округления числовых показателей до целых знаков.

Бухгалтерская отчетность составляется в тысячах или миллионах рублей без десятичных знаков. Правила округления показателей отчетности в законодательстве не прописаны. Поэтому организация может установить их самостоятельно в учетной политике для целей бухгалтерского учета. Если в строке баланса отсутствуют значения или они равны нулю, то проставляется прочерк. При этом активы и пассивы, которые из-за округления не были отражены в балансе, можно раскрыть в пояснениях к отчетности.

Отчет о финансовых результатах сдается по форме Отчета о финансовых результатах, которая приведена в приложении № 1 к приказу Минфина России от 2 июля 2010 г. № 6бн. В состав годовой отчетности с 2013 г. вместо Отчета о прибылях и убытках входит Отчет о финансовых результатах. Однако форма отчета в настоящее время не утверждена. Поэтому для реализации данного требования в составе бухгалтерской отчетности Отчет о прибылях и убытках следует именовать Отчетом о финансовых результатах. Отчет о финансовых результатах содержит следующие данные:

- выручка;

- себестоимость продаж

- валовая прибыль (убыток);

- коммерческие и управленческие расходы;

- прибыль (убыток) от продаж

- проценты к получению и уплате

- прочие доходы и расходы;

- прибыль (убыток) до налогообложения;

- изменение отложенных налоговых активов и обязательств

- чистая прибыль (убыток);

- справочная информация.

Все доходы в Отчете

отражаются за вычетом НДС и акцизов. Все расходы, а также отрицательные показатели указывают в круглых скобках без знака «минус». Отчет составляется

нарастающим итогом с начала

года. Все показатели отчетного периода приводятся в сравнении с аналогичным периодом прошлого года. Показатели отчетного периода должны быть сопоставимы с

показателями аналогичного периода прошлого года, т.е. должны быть сформированы по одним и тем же правилам. Несопоставимость

показателей может возникнуть,

если в отчетном периоде были выявлены существенные

ошибки прошлых лет и (или) изменилась учетная политика организации.

В типовой форме Отчета строки не пронумерованы. Коды для строк содержатся в приложении № 4 к приказу Минфина России от 2 июля 2010 г. № 66н. Нумеровать строки нужно, только при сдаче отчетности в отделение статистики и налоговую инспекцию.

При этом существуют особенности для отдельных категорий организаций. Например, субъекты малого предпринимательства отражают в балансе укрупненные показатели, которые включают несколько показателей. Код строки в таком случае проставляют по тому показателю, который по величине больше других, входящих в эту строку. Если же отчетность составляется для акционеров или других пользователей, не являющихся представителями госконтроля, строки нумеровать не обязательно.

По строкам 210-2200

показываются доходы и расходы

по обычным видам деятельности. Исходными данными для заполнения этих строк

являются обороты по счету 90 «Продажи». В строке 2110 Выручку отразите без НДС и акцизов.

По строке 2120 отражаются расходы по обычным видам деятельности, которые формируют себестоимость.

В строке 2100 отражается валовая прибыль, т.е. прибыль от обычных видов деятельности. Определить ее можно, если из выручки вычесть себестоимость продаж (строка 2110 - строка 2120).

По строке 2210 указывается сумма расходов по обычным видам деятельности, которые связаны с продажей товаров, работ, услуг.

По строке 2220 указывается сумма расходов по обычным видам деятельности, которые связаны с управлением организацией.

По строке 2200 отражается прибыль (убыток) от продаж. Для этого из суммы валовой прибыли нужно вычесть коммерческие и управленческие расходы (строка 2100 - строка 2210 - строка 2220).

Если получается отрицательная величина, ее в отчете представляют в круглых скобках.

Строки 2310-2350, где отражаются прочие доходы и расходы, заполняют на основании оборотов по счету 91 «Прочие доходы и расходы».

В строке 2310 показываются полученные дивиденды, а также стоимость имущества, которое получила организация при выходе из общества или при его ликвидации.

На основании данных, отраженных по строкам 2110-2350, рассчитывается сумма прибыли (убытка) до налогообложения (строка 2300). Определить ее можно, если из суммы строк 2200, 2310, 2320 и 2340 вычесть строки 2330 и 2350. Если получается отрицательная величина (убыток), то ее указывают в круглых скобках.

При заполнении Отчета доходы и расходы от обычных видов деятельности нужно показывать по отдельности. За вычетом расходов можно показать только прочие доходы, размер которых не превышает уровня существенности, применяемого организацией. Обособленно в Отчете нужно показывать сведения о доходах, которые составляют не менее 5% всех доходов организации. Расходы, связанные с получением таких доходов, тоже нужно отражать отдельно.

Если какая-то информация баланса требует детальной подробной расшифровки, ее заносят в отдельную форму - Пояснения к Бухгалтерскому балансу и Отчету о финансовых результатах. А в Отчете в столбце «Пояснения» делают ссылку на соответствующую таблицу или номер пояснений этой формы. В строках 2410-2400 Отчета отражают расчеты по налогу на прибыль за отчетный период.

По строке 2410 «Текущий налог на прибыль» указывают (в круглых скобках) разницу между суммарными оборотами по дебету и кредиту счета 68, субсчет «Расчеты по текущему налогу на прибыль» в корреспонденции со счетами:

09 «Отложенные налоговые активы»

77 «Отложенные налоговые обязательства»

99, субсчет «Условный расход (доход) по налогу на прибыль»;

99, субсчет «Постоянные налоговые обязательства (активы)».

По строке 2421 «Постоянные налоговые обязательства (активы) отражают разницу между суммарными оборотами по дебету и кредиту счета 99, субсчет «Постоянные налоговые обязательства (активы)» в корреспонденции со счетом 68, субсчет «Расчеты по текущему налогу на прибыль».

По строке 2430 «Изменение отложенных налоговых обязательств» указывается разница между суммарными оборотами по кредиту и дебету счета 77 в корреспонденции со счетом 68, субсчет «Расчеты по текущему налогу на прибыль». Если оборот по кредиту больше оборота по дебету, то разница вычитается из прибыли (убытка) до налогообложения. Если оборот по кредиту меньше оборота по дебету, то разница суммируется с прибылью (убытком) до налогообложения.

По строке 2450 «Изменение отложенных налоговых активов» отражается разница между суммарными оборотами по дебету и кредиту счета 09 в корреспонденции со счетом 68, субсчет «Расчеты по текущему налогу на прибыль». Если оборот по дебету больше оборота по кредиту, то разница суммируется с прибылью (убытком) до налогообложения. Если оборот по дебету меньше оборота по кредиту, то разница вычитается из прибыли (убытка) до налогообложения.

Строки 2421, 2430 и 2450 могут оставлять пустыми три категории организаций это те, кто вправе не применять ПБУ 18/02 (п. 2 ПБУ 18/02). Во-первых, малые предприятия. Во-вторых, некоммерческие организации. Они по строке 2410 «Текущий налог на прибыль» отражают разницу между суммарными оборотами по дебету и кредиту счета 68, субсчет «Расчеты по текущему налогу на прибыль» в корреспонденции со счетом 99, субсчет «Текущий налог на прибыль».

К третьей категории относятся организации, которые не платят налог на прибыль по законодательству, но должны вести бухгалтерский учет. Это, например, компании на УСН и плательщики ЕНВД. Такие организации при заполнении строк 2421, 2430, 2450 Отчета могут поставить прочерки.

Сумму ЕНВД или упрощенного налога, уменьшающих показатель строки 2300 «Прибыль (убыток) до налогообложения», указывают в строке 2460 «Прочее». При этом детализацию данной строки организация вправе определить самостоятельно. Такими же правилами следует руководствоваться организациям, которые совмещают общую систему налогообложения с уплатой ЕНВД или налога на игорный бизнес.

Независимо от применения ПБУ 18/02 сумма текущего налога на прибыль, отраженная в Отчете, должна совпадать с суммой налога, указанной по строке 180 листа 02 декларации по налогу на прибыль. Если они не совпадают, то Отчет составлен неправильно. Если в течение отчетного периода по счету 99 «Прибыли и убытки» у организации были другие обороты, то в Отчете они отражаются по строке 2460 «Прочее». Например, здесь нужно отразить начисленные суммы штрафов по налогам и сборам, отложенные налоговые активы, списанные в связи с выбытием активов, по которым они были начислены.

В строке 2400 указывается чистая прибыль (убыток). Ее рассчитывают по формуле

ЧП (строка 240) = строка 2300 + строка 2430 +

+ строка 2450 + строка 2460 - строка 2410.

Полученный результат необходимо сверить с заключительным сальдо по счету 99 «Прибыли и убытки» (с учетом округлений). Его же надо списать на счет 84 «Нераспределенная прибыль (непокрытый убыток)» при реформации баланса.

Отчет об изменениях капитала включает:

- раздел 1 «Движение капитала»;

- раздел 2 «Корректировки в связи с изменением учетной политики и исправлением ошибок»;

- раздел 3 «Чистые активы».

В разделе 1 отражаются сведения об изменении:

- уставного капитала (счет 80);

- добавочного капитала (счет 83);

- резервного капитала (счет 82);

- нераспределенной прибыли (непокрытого убытка) (счет 84).

Раздел 1 состоит из трех частей. В первой части отражаются показатели по состоянию на 31 декабря 2020 г. Во второй части - данные об увеличении и уменьшении капитала в 2021 г. Наконец, в третьей части показывают движение капитала в 2022 г. Итоговые значения приводятся в строке 3300.

Если для отражения каких-либо операций в форме отчета нет необходимых строк, разрешено добавлять их самостоятельно. Например, в форме не предусмотрены строки для отражения использования резервного капитала. Однако ИФНС принимает бухгалтерскую отчетность только по типовым формам. Поэтому для налоговой инспекции при составлении отчета бухгалтер может отразить эти операции в Пояснениях к бухгалтерской отчетности.

Раздел 2 чаще всего заполняется в следующих случаях. Если в отчетном году изменилась учетная политика (например, из-за поправок в законодательстве необходимо скорректировать сумму нераспределенной прибыли (непокрытого убытка). Ее величина до корректировок отражается по строке 3401. В этом случае суммы, на которые уменьшена или увеличена нераспределенная прибыль (непокрытый убыток) отразится по строке 3411 «Корректировка в связи с изменением учетной политики». Если по состоянию на 1 января отчетного года организация проводила переоценку основных средств, дооценку или уценку объектов, они отражаются по строке «Результат от переоценки объектов основных средств» (графы 4 и 6).

Раздел 3 «Чистые активы». В разделе нужно привести сведения о величине чистых активов по состоянию на 31 декабря 2022 г. (графа 2), 31 декабря 2021 г. (графа 3) и 31 декабря 2020 г. (графа 4). Порядок расчета чистых активов утвержден приказом Минфина России от 28 августа 2014 г. № 84н «Об утверждении Порядка определения стоимости чистых активов».

Величина чистых активов показатель финансового положения, значимый только для коммерческих организаций. Это следует из Гражданского кодекса РФ и специальных федеральных законов, регулирующих деятельность организаций. Некоммерческие организации рассчитывать чистые активы не должны. При этом время чистые активы определяют:

- полные товарищества (п. 2 ст. 74 ГК РФ);

- общества с ограниченной ответственностью (ст. 90 ГК РФ);

- акционерные общества (п. 4 ст. 99 и п. 3 ст. 102 ГК РФ);

- унитарные предприятия, основанные на праве хозяйственного ведения (п. 5 ст. 114 ГК РФ).

3. Оформление налоговой и статистической отчетности

Налоговую отчетность в инспекции представляют:

- налогоплательщики;

- налоговые агенты.

В состав налоговой отчетности входят документы по тем налогам, которые организация обязана уплачивать в качестве налогоплательщика или налогового агента. Если налоговая база отсутствует, следует руководствоваться схемой, представленной на рис. 1. Единая (упрощенная) декларация сдается, только если выполняются следующие условия (согласно п. 2 ст. 80 НК РФ):

- в течение отчетного (налогового) периода отсутствует объект налогообложения по тем налогам, плательщиком которых компания признается;

- в течение отчетного

(налогового) периода не было движения

денег по счетам в банках (в кассе).

Декларация сдается поквартально, не позднее 20-го числа месяца, следующего за истекшим кварталом, полугодием, девятью месяцами, календарным годом:

- за I квартал не позднее 20 апреля;

- за полугодие - не позднее 20 июля;

- за девять месяцев не позднее 20 октября;

- за год - не позднее 20 января.

|

|

||||||||||||

|

|

||||||||||||

Рис. 1. Действия налогоплательщика

при отсутствии налоговой базы

Сдать декларацию необходимо в налоговую инспекцию по местонахождению организации. В состав налоговой отчетности входят документы по тем налогам, которые организация обязана уплачивать в качестве налогоплательщика или налогового агента:

- налоговые декларации;

- расчеты авансовых платежей по налогам, налоговым периодом для которых является календарный год;

- сведения о доходах физических лиц;

- налоговые расчеты о доходах, выплаченных иностранным организациям.

Но это не все документы.

Отдельно скажем о сведениях о среднесписочной численности. Их должны подавать

все организации. За

предыдущий год такие сведения организации обязаны подавать ежегодно не позднее 20 января. Вновь

созданные (реорганизованные) компании должны подать сведения о среднесписочной численности не позднее 20-го числа месяца,

следующего за месяцем создания (реорганизации). Такой порядок предусмотрен п. 3

ст. 80 НК РФ. Налоговая отчетность сдается в одной из форм, представленных на

рис. 2.

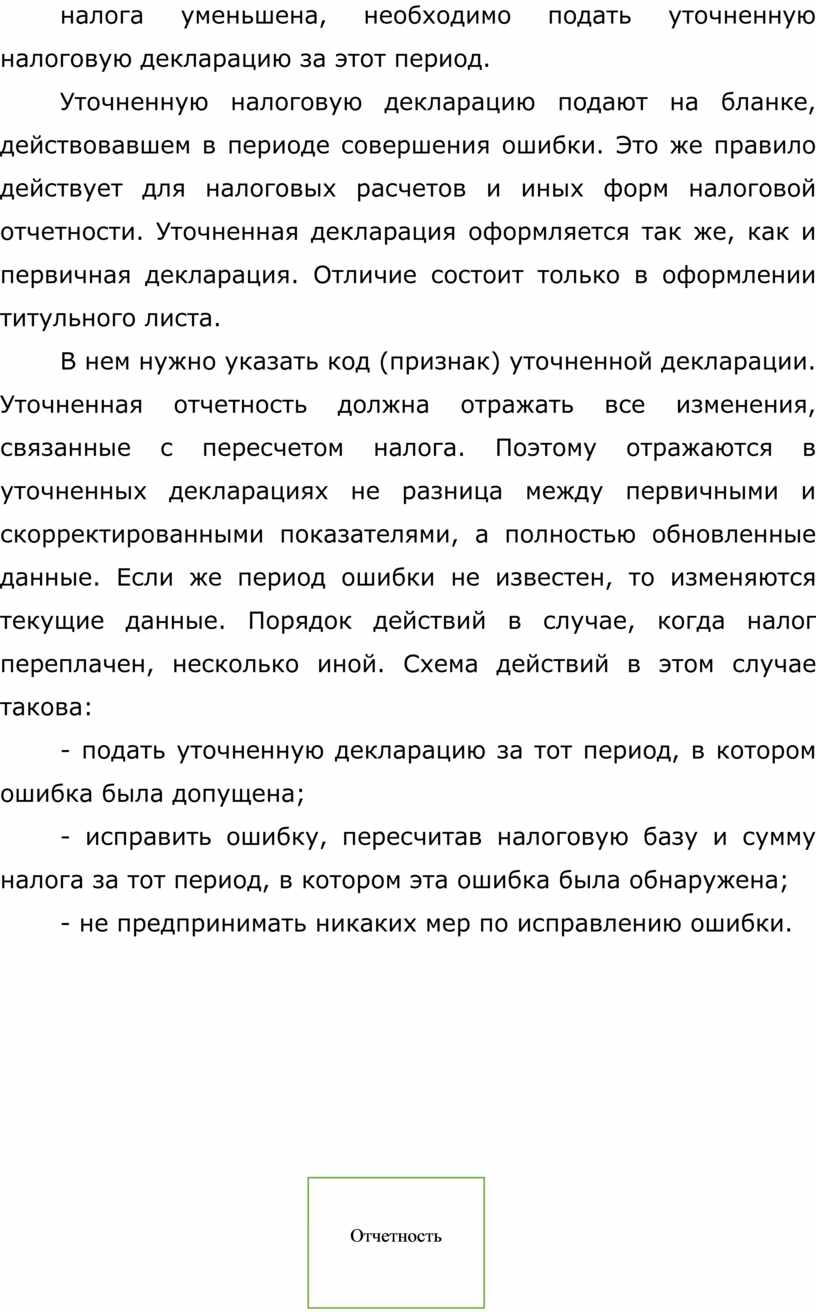

Электронной считается только та отчетность, которая подписана электронно-цифровой подписью и зашифрована особым образом. Такой отчет, конечно же, чаще всего отправляют через Интернет. Но не запрещено принести его в инспекцию и на электронном носителе (USB-флеш-накопителе). В электронном виде налоговая отчетность сдается в случаях, которые представлены на рис. 3.

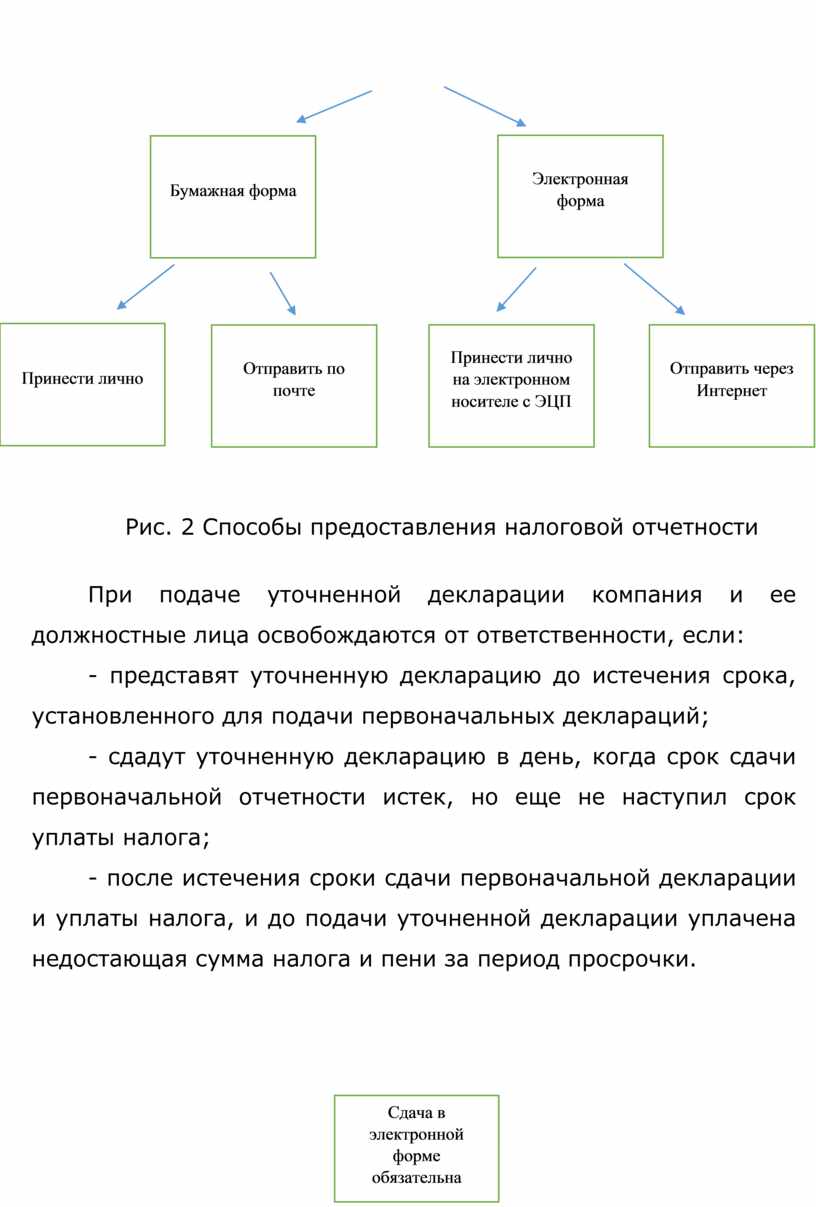

Специальные требования действуют для деклараций по НДС. с 2014 г. налогоплательщики и налоговые агенты по НДС всегда должны отчитываться в электронной форме независимо от средней численности работников.

Отчетность на бумаге организация может сдать через своего представителя, который именуется законным (руководитель организации) или уполномоченным (бухгалтера или юриста). Уполномоченный представитель обязан иметь при себе доверенность от представляемой компании. В случае если обнаружена ошибка в налоговой отчетности, при этом сумма налога уменьшена, необходимо подать уточненную налоговую декларацию за этот период.

Уточненную налоговую декларацию подают на бланке, действовавшем в периоде совершения ошибки. Это же правило действует для налоговых расчетов и иных форм налоговой отчетности. Уточненная декларация оформляется так же, как и первичная декларация. Отличие состоит только в оформлении титульного листа.

В нем нужно указать код (признак) уточненной декларации. Уточненная отчетность должна отражать все изменения, связанные с пересчетом налога. Поэтому отражаются в уточненных декларациях не разница между первичными и скорректированными показателями, а полностью обновленные данные. Если же период ошибки не известен, то изменяются текущие данные. Порядок действий в случае, когда налог переплачен, несколько иной. Схема действий в этом случае такова:

- подать уточненную декларацию за тот период, в котором ошибка была допущена;

- исправить ошибку, пересчитав налоговую базу и сумму налога за тот период, в котором эта ошибка была обнаружена;

- не предпринимать никаких мер по исправлению ошибки.

![]()

![]()

![]()

![]()

![]()

![]()

Рис. 2 Способы предоставления налоговой отчетности

При подаче уточненной декларации компания и ее должностные лица освобождаются от ответственности, если:

- представят уточненную декларацию до истечения срока, установленного для подачи первоначальных деклараций;

- сдадут уточненную декларацию в день, когда срок сдачи первоначальной отчетности истек, но еще не наступил срок уплаты налога;

- после истечения сроки

сдачи первоначальной декларации

и уплаты налога, и до подачи уточненной декларации уплачена

недостающая сумма налога и пени за период просрочки.

|

|||||||||||||

|

|||||||||||||

|

|

||||||||||||

Рис. 3 Обязательность сдачи налоговой отчетности в электронной форме

В соответствии с Федеральным

законом от 29 ноября 2007 г.

№ 282-ФЗ статотчетность обязаны представлять респонденты.

Статистическое наблюдение может быть сплошным или выборочным. В первом случае

статотчетность должны сдавать все респонденты исследуемой группы.

Например, если проводится

сплошное статистическое наблюдение за деятельностью в сфере торговли

автотранспортными средствами,

установленные формы статотчетности должны сдавать все организации и предприниматели, которым при регистрации

в территориальном подразделении Росстата был присвоен код

ОКВЭД 50.10. Если же проводится выборочное наблюдение, сдавать статотчетность

должны не все организации и предприниматели, которые торгуют автотранспортными

средствами, а только включенные по решению Росстата в состав выборки.

Информацию о включении в перечень выборочного статистического наблюдения, а также формы статотчетности и указания по их заполнению до организаций (предпринимателей) должны доводить территориальные подразделения Росстата. Однако порядок доведения такой информации до респондентов статистического учета законодательно не урегулирован. На практике территориальные подразделения Росстата решают этот вопрос по-разному.

Некоторые из них публикуют на своих сайтах списки организаций и предпринимателей, включенных в выборку для составления определенных форм статотчетности. Отдельные управления статистики размещают на своих сайтах специальные программы, которые после ввода респондентом кода ОКПО формируют перечень форм статотчетности, которые должна сдавать конкретная организация (предприниматель).

Многие подразделения Росстата для доведения до респондентов нужной информации используют адресные почтовые рассылки. Способы выяснения форм и сведений, подлежащих представлению в органы статистики, следующие.

Обратиться в свое территориальное подразделение Росстата. Также можно уточнить информацию на сайте Росстата. Кроме того, важно не пропустить их почтовую рассылку. Такими же способами можно узнать, какие формы статотчетности должна сдавать компания.

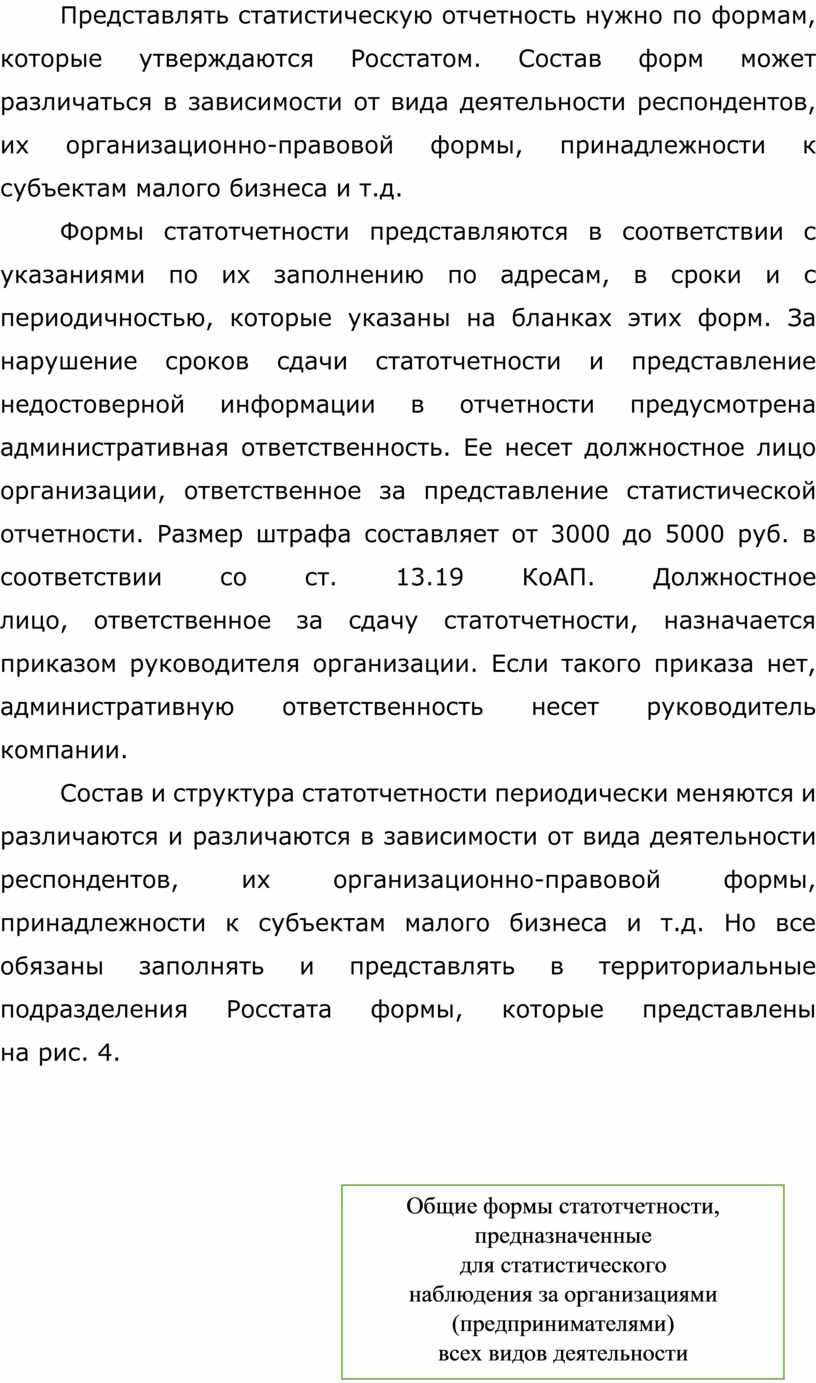

Представлять статистическую отчетность нужно по формам, которые утверждаются Росстатом. Состав форм может различаться в зависимости от вида деятельности респондентов, их организационно-правовой формы, принадлежности к субъектам малого бизнеса и т.д.

Формы статотчетности

представляются в соответствии с указаниями по их заполнению по адресам, в сроки

и с периодичностью, которые

указаны на бланках этих форм. За нарушение сроков сдачи статотчетности и представление недостоверной информации в отчетности предусмотрена административная

ответственность. Ее несет

должностное лицо организации, ответственное за представление статистической

отчетности. Размер штрафа составляет от 3000 до 5000 руб. в соответствии со ст. 13.19 КоАП. Должностное

лицо, ответственное за сдачу статотчетности, назначается приказом руководителя

организации. Если такого приказа нет, административную ответственность несет

руководитель компании.

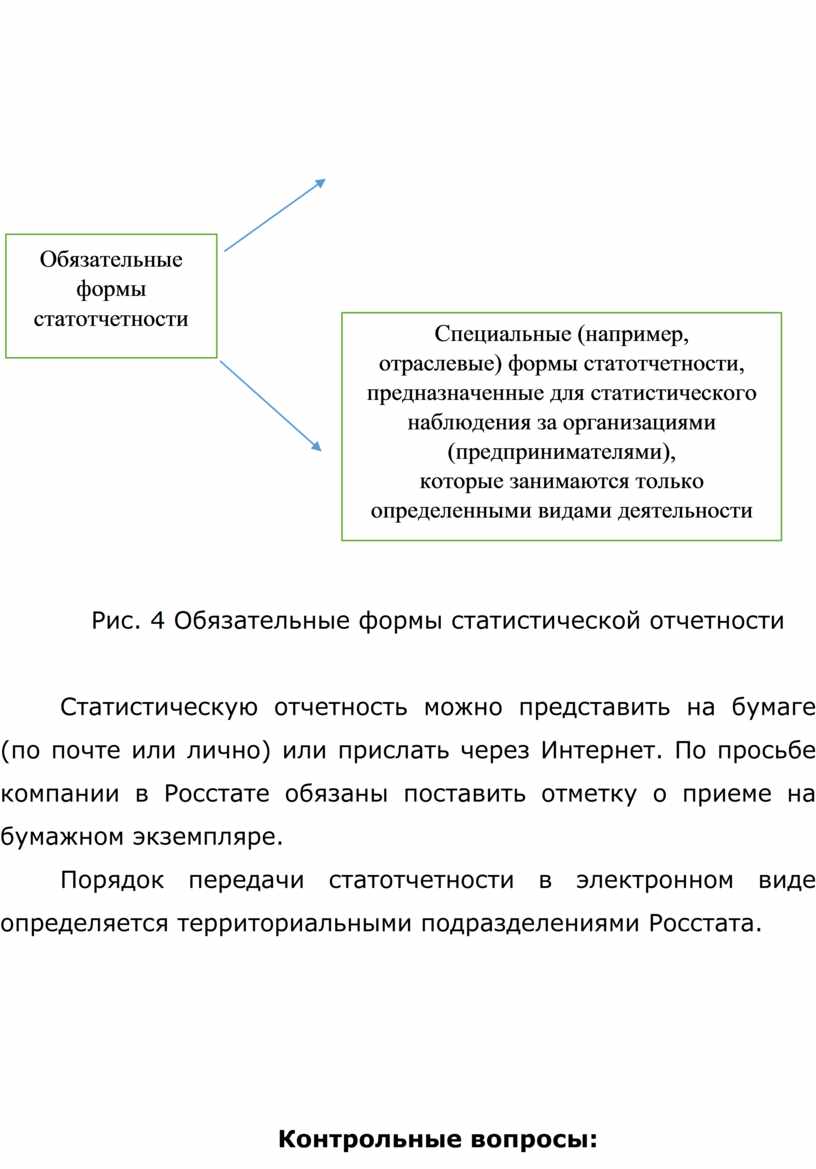

Состав и структура

статотчетности периодически меняются и различаются и различаются в зависимости

от вида деятельности респондентов, их организационно-правовой формы,

принадлежности к субъектам малого бизнеса и т.д. Но все обязаны заполнять и

представлять в территориальные подразделения Росстата формы, которые

представлены

на рис. 4.

|

||||||||

|

||||||||

|

||||||||

|

||||||||

|

||||||||

Рис. 4 Обязательные формы статистической отчетности

Статистическую отчетность

можно представить на бумаге

(по почте или лично) или прислать через Интернет. По просьбе

компании в Росстате обязаны поставить отметку о приеме на бумажном экземпляре.

Порядок передачи статотчетности в электронном виде определяется территориальными подразделениями Росстата.

Контрольные вопросы:

1. Какие виды отчетности может сдавать организация (минимум и максимум)?

2. Что включается в бухгалтерскую финансовую отчетность?

3. На ком лежит обязанность организовать составление и сдать бухгалтерскую финансовую отчетность?

4. В какой форме может быть сдана налоговая отчетность?

5. Каковы принципы составления бухгалтерского баланса?

6. Какие формы помимо бухгалтерского баланса являются обязательными из бухгалтерской финансовой отчетности?

7. В каких случаях заполняется отчет об изменении капитала?

8. Что понимается под статистической отчетностью?

9. В чем различия в представлении налоговой, бухгалтерской и статистической отчетности?

Источник литературы

Елицур М.Ю. Экономика и бухгалтерский учет. Профессиональные модули: учебник. Москва: Форум: ИНФРА-М, 2021. - 200 с. (СПО)

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.