Поделиться

ЛЕКЦИЯ 1

Профессиональный модуль 04 «Составление и использование бухгалтерской (финансовой) отчетности».

МДК 04.01 «Технология составления бухгалтерской отчетности»

Тема - Сущность

и виды бухгалтерской (финансовой)

отчетности, ее нормативное регулирование

План

1. Отчетность как элемент метода бухгалтерского учета в процессе его трансформации, ее назначение

2. Виды бухгалтерской (финансовой) отчетности, ее классификация

3. Пользователи бухгалтерской (финансовой) отчетности

4. Нормативно-законодательные документы, регламентирующие

методологические основы построения бухгалтерской (финансовой) отчетности в Российской Федерации

5. Концепция бухгалтерской (финансовой) отчетности в России и международной практике

6. Консолидированная бухгалтерская (финансовая) и интегрированная виды отчетности

1. Отчетность как элемент метода бухгалтерского учета в процессе его трансформации, ее назначение

Хозяйствующие субъекты, функционирующие на рынке, в зависимости от организационно-правовых форм, отраслевой принадлежности и размеров обладают различными по своей природе ресурсами: земельными, имущественными, трудовыми и информационными. Ресурсы формируются за счет вкладов собственников, учредителей и привлеченных инвесторов. Они предназначены для создания необходимого размера основного и оборотного капитала, обеспечивающего производственный процесс созданной организации. Итогом хозяйственного процесса организации выступает финансовый результат, который может быть или положительным (прибыль), или отрицательным (убыток).

В рыночной экономике бухгалтерскому учету и, соответственно, отчетности отводится не только контрольная, но и в большей мере информационная функция. Это вызвано изменением структуры собственности, необходимостью постоянного мониторинга рыночной конъюнктуры, вызванной наличием жесточайшей конкуренции. Кроме того, меняются формы, виды и условия финансирования хозяйственной деятельности. Практически полное отсутствие бюджетного финансирования и государственного кредитования (за исключением правительственных программ) вынуждает организации обращаться к кредитным ресурсам коммерческих банков и займам и другим потенциальным инвесторам.

Эти факторы предопределяют необходимость представления рыночными субъектами своевременной и полной информации о результатах своей деятельности для заинтересованных пользователей. И закономерно то обстоятельство, что целью представления организацией бухгалтерской финансовой отчетности внешним пользователям является, прежде всего, получение дополнительных источников финансирования. От того, что представлено в отчетности, нередко зависит будущее организации.

Ответы на все эти и многие другие вопросы и дает финансовая отчетность. В современном виде она является эволюционным путем информирования неопределенного круга потребителей, которые связаны с бизнесом.

Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (далее Закон о бухгалтерском учете) с целью совершенствования системы формирования, регулирования бухгалтерского учета и повышения качества контроля финансовой отчетности дает следующее определение: «Бухгалтерская (финансовая) отчетность — необходимая пользователям этой отчетности для принятия экономических решений информация о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период, систематизированная в соответствии с требованиями, установленными настоящим Федеральным законом, представленная в удобном пользователям, стандартизированном формате» (п. 1 ст. 3, п. 1 ст. 13 Закона о бухгалтерском учете).

Более конкретное определение представлено Федеральным стандартом бухгалтерского учета (ФСБУ) 4/2023 "Бухгалтерская (финансовая) отчетность" (Приказ № 157н от 04.10.2023) (ранее Положением по бухгалтерскому учету «Бухгалтерская отчетность организаций» (ПБУ 4/99) (ред. от 29.01.2018 г.)), где бухгалтерская отчетность трактуется как единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам.

Анализируя обе представленные в нормативных документах дефиниции, в целях данного учебного пособия можно сформулировать следующее определение бухгалтерской отчетности: «Бухгалтерская (финансовая) отчетность - информация о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период, систематизированная в соответствии с требованиями, установленными ст. 3 Закона о бухгалтерском учете».

Бухгалтерская отчетность является завершающим элементом метода бухгалтерского учета, характеризующим финансовое состояние организации, его изменение и финансовые результаты деятельности организации на определенный момент и за определенный промежуток времени.

Под методом бухгалтерского учета понимают совокупность различных способов и приемов, позволяющих осуществлять контрольные функции, функции анализа и управления хозяйственной деятельностью организации и, естественно, формировать показатели отчетности.

Важнейшими способами и приемами метода бухгалтерского учета, называемыми элементами метода, являются документация, инвентаризация, оценка, калькуляция, система счетов, двойная запись, бухгалтерский баланс и отчетность. Использование отдельных элементов метода зависит от изучаемого предмета учета, поставленных перед ним задач и требований, предъявляемых к нему.

Перечисленные выше элементы метода бухгалтерского учета применяются в органической связи друг с другом: учет начинают с документации операций, которые отражаются на счетах с помощью двойной записи. Для обобщения в едином измерении данных, содержащихся в документах, используют денежную оценку, а для их проверки и уточнения применяют инвентаризацию. Уточненные данные счетов используют для исчисления себестоимости путем калькуляции. Заключительным этапом является составление бухгалтерского баланса и других форм отчетности.

В общем смысле бухгалтерский учет является документированной систематизированной информацией об объектах, предусмотренных Законом о бухгалтерском учете, представленной в соответствии с требованиями, установленными этим законом, и составлением на ее основе бухгалтерской (финансовой) отчетности.

Исходя из сущности бухгалтерского учета, бухгалтерская (финансовая) отчетность должна составляться на основе проверенных бухгалтерских записей, подтвержденных надлежаще оформленными документами.

Информация о хозяйственных операциях, произведенных экономическим субъектом за определенный период времени, обобщается в соответствующих учетных регистрах и из них переносится в сгруппированном виде в бухгалтерскую (финансовую) отчетность. Порядок последовательного процесса формирования показателей отчетности по данным, содержащимся в регистрах бухгалтерского учета, а также информации, определенной федеральными и отраслевыми стандартами, установлен п. 1 ст. 13 Закона о бухгалтерском учете. По учетным и отчетным данным проводится анализ хозяйственной деятельности, по результатам которого принимаются управленческие решения относительно дальнейшего развития организации.

Поэтому перед составлением годовой бухгалтерской отчетности на предприятии обязательно проводят полную инвентаризацию имущества (нематериальных активов, финансовых вложений, производственных запасов, готовой продукции, товаров, денежных средств и др.) и финансовых обязательств (кредиторской задолженности, кредитов банков, займов и др.), хозяйственных средств, выверку всех расчетов, закрывают все счета, подсчитывают обороты, выводят сальдо и определяют окончательный финансовый результат хозяйственной деятельности предприятия за отчетный период.

Цель бухгалтерской (финансовой) отчетности состоит в представлении пользователям полезной информации о финансовом положении, результатах деятельности и изменениях в финансовом положении, величина которых непосредственно отражается в главной (основной) форме финансовой отчетности бухгалтерском балансе, а последовательность расчета финансового результата и порядок его формирования - в форме «Отчет о финансовых результатах». Названные формы дополняются другими отчетными данными с пояснениями в соответствии с требованиями стандартов бухгалтерского учета. Кроме того, организации составляют расчеты по налогам и платежам в бюджет и во внебюджетные фонды, которые их представляют в соответствующие инстанции. Формы бухгалтерской (финансовой) отчетности унифицированы для всех предприятий независимо от отраслевой принадлежности, вида деятельности и организационно-правовой формы.

Если при составлении бухгалтерской отчетности выявляется недостаточность данных для формирования полного представления о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении, то в бухгалтерскую отчетность организация имеет право включать соответствующие дополнительные показатели и пояснения.

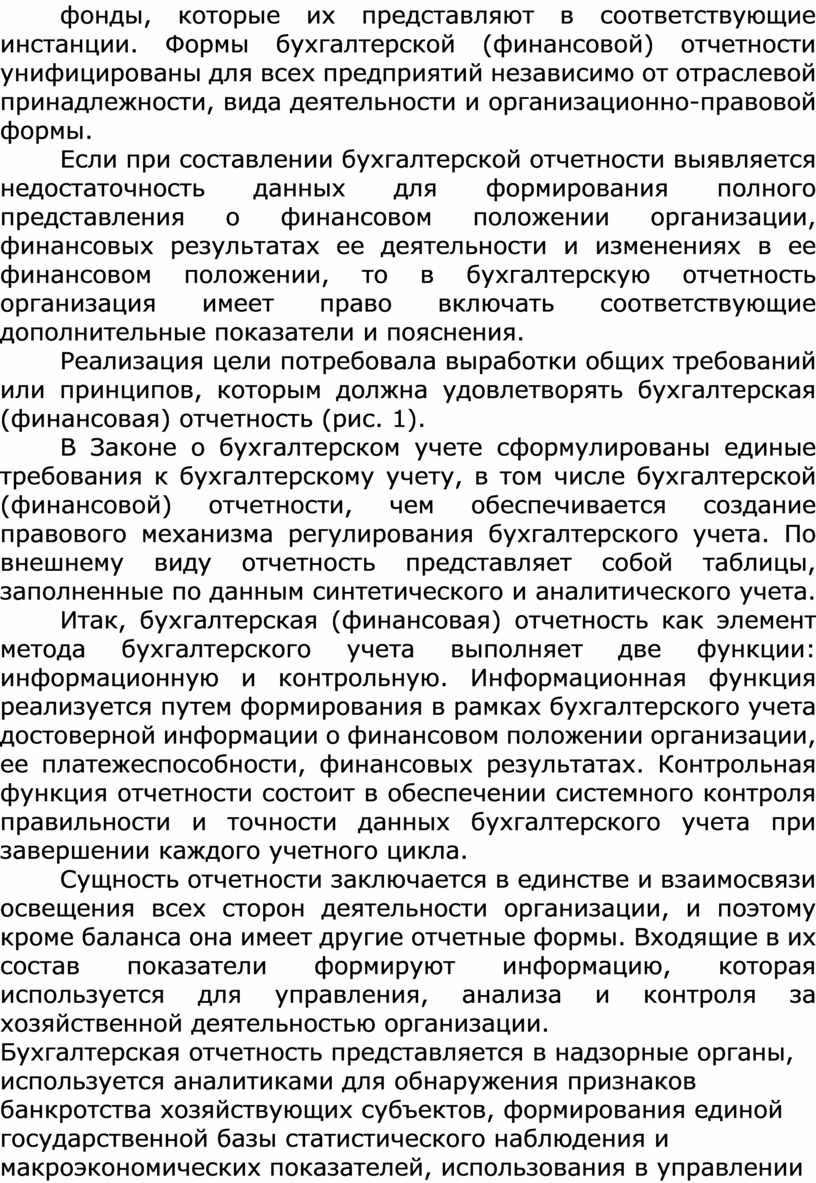

Реализация цели потребовала выработки общих требований или принципов, которым должна удовлетворять бухгалтерская (финансовая) отчетность (рис. 1).

В Законе о бухгалтерском учете сформулированы единые требования к бухгалтерскому учету, в том числе бухгалтерской (финансовой) отчетности, чем обеспечивается создание правового механизма регулирования бухгалтерского учета. По внешнему виду отчетность представляет собой таблицы, заполненные по данным синтетического и аналитического учета.

Итак, бухгалтерская (финансовая) отчетность как элемент метода бухгалтерского учета выполняет две функции: информационную и контрольную. Информационная функция реализуется путем формирования в рамках бухгалтерского учета достоверной информации о финансовом положении организации, ее платежеспособности, финансовых результатах. Контрольная функция отчетности состоит в обеспечении системного контроля правильности и точности данных бухгалтерского учета при завершении каждого учетного цикла.

Сущность отчетности заключается в единстве и взаимосвязи освещения всех сторон деятельности организации, и поэтому кроме баланса она имеет другие отчетные формы. Входящие в их состав показатели формируют информацию, которая используется для управления, анализа и контроля за хозяйственной деятельностью организации.

Бухгалтерская отчетность представляется в надзорные органы, используется аналитиками для обнаружения признаков банкротства хозяйствующих субъектов, формирования единой государственной базы статистического наблюдения и макроэкономических показателей, использования в управлении хозяйствующим субъектом, судопроизводстве и налогообложении.

|

|||

|

|||

|

|||

|

|||

|

|||

Рис. 1. Общие требования к бухгалтерской (финансовой) отчетности

Бухгалтерская отчетность организации должна включать показатели деятельности всех филиалов, представительств и иных подразделений (включая выделенные на отдельные балансы). При составлении бухгалтерского баланса, отчета о финансовых результатах и пояснений к ним организации обязаны придерживаться принятых их содержания и формы последовательно от одного отчетного года к другому.

Изменение принятых содержания и формы бухгалтерского баланса, отчета о финансовых результатах и пояснений к ним допускается в исключительных случаях, например при изменении вида деятельности.

Организацией должно быть обеспечено подтверждение обоснованности каждого такого изменения. Существенное изменение должно быть раскрыто в пояснениях к бухгалтерскому балансу и отчету о финансовых результатах вместе с указанием причин, вызвавших это изменение.

Бухгалтерскую (финансовую) отчетность подписывают руководитель предприятия и главный бухгалтер или только руководитель. Бухгалтерская отчетность составляется нарастающим итогом с начала года. Сроки и адресность ее представления определены в Положении по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (далее ПВБУ), утвержденном приказом Минфина России от 29.07.1998 № 34н.

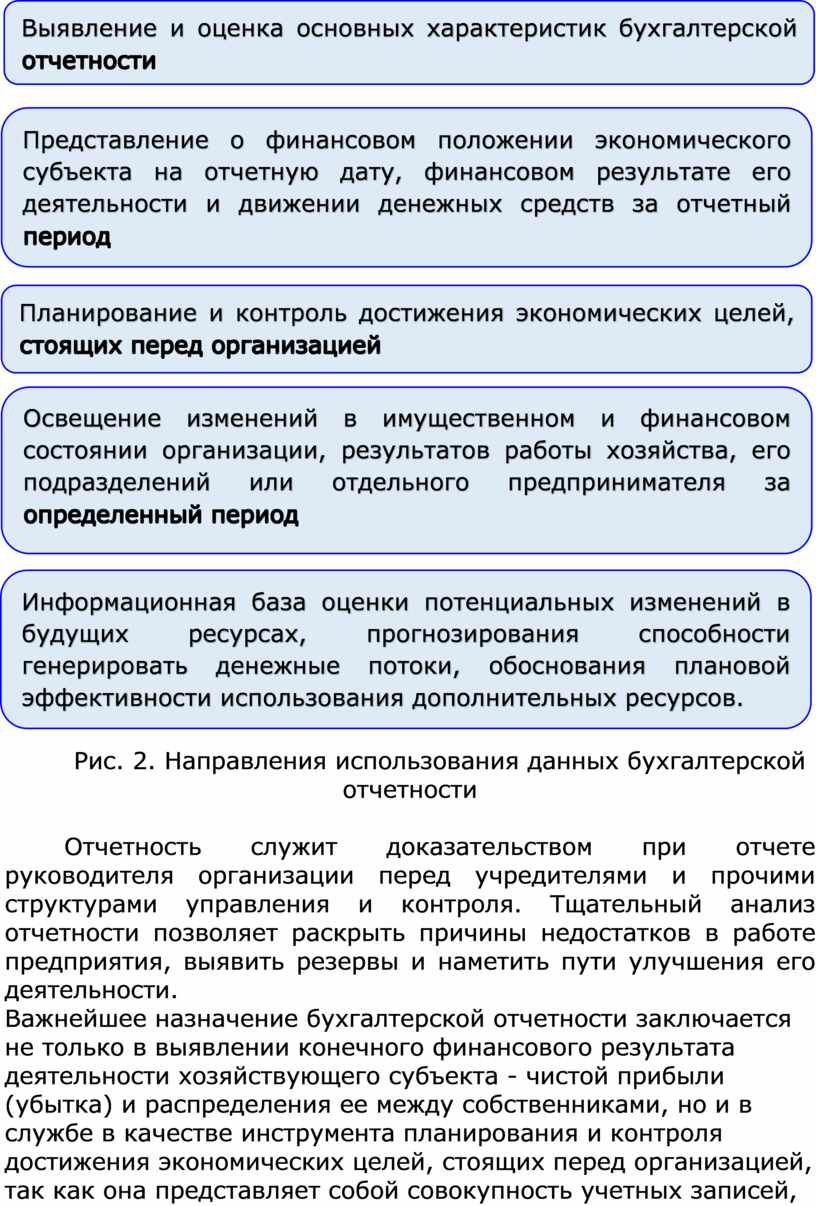

Назначение бухгалтерской (финансовой) отчетности. Состав и содержание отчетных показателей определено интересами пользователей финансовой информации (рис. 2).

Направленность отчетности на неограниченный круг пользователей определила необходимость выявления основных характеристик бухгалтерской (финансовой) отчетности, в которой главным образом отражаются показатели финансового состояния и финансовых результатов деятельности организации. Бухгалтерская (финансовая) отчетность должна давать достоверное представление о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период, необходимое пользователям этой отчетности для принятия экономических решений.

Бухгалтерская (финансовая) отчетность позволяет оценить общую стоимость имущества, стоимость иммобилизованных и мобильных средств, материальных оборотных средств, величину собственных и заемных источников средств организации. По данным бухгалтерской (финансовой) отчетности устанавливается излишек или недостаток источников средств для формирования оборотных фондов организации, то есть определяется обеспеченность организации собственными и заемными источниками.

Рис. 2. Направления использования данных бухгалтерской отчетности

Отчетность служит доказательством при отчете руководителя организации перед учредителями и прочими структурами управления и контроля. Тщательный анализ отчетности позволяет раскрыть причины недостатков в работе предприятия, выявить резервы и наметить пути улучшения его деятельности.

Важнейшее назначение бухгалтерской отчетности заключается не только в выявлении конечного финансового результата деятельности хозяйствующего субъекта - чистой прибыли (убытка) и распределения ее между собственниками, но и в службе в качестве инструмента планирования и контроля достижения экономических целей, стоящих перед организацией, так как она представляет собой совокупность учетных записей, по которым нарастающим итогом можно проследить изменения в имущественном и финансовом состоянии организации, результаты работы хозяйства, его подразделений или отдельного предпринимателя за определенный период.

По данным бухгалтерской отчетности анализируются показатели выполнения плановых заданий, устанавливаются отклонения фактических показателей от плановых заданий и нормативов, дается оценка возможных последствий и намечаются пути их устранения.

Бухгалтерская (финансовая) отчетность характеризует внутренние и внешние отношения организации с другими хозяйствующими объектами, оценивается ее способность своевременно и полностью рассчитываться по обязательствам. Внешние пользователи бухгалтерской информации по данным отчетности получают возможность оценить риски целесообразности приобретения имущества той или иной организации, избежать выдачи кредитов ненадежным клиентам, правильно построить отношения с имеющимися заказчиками, а также оценить финансовое положение потенциальных партнеров. Кроме того, она служит важной предпосылкой эффективных деловых связей всех участников рыночных отношений (инвесторов, кредиторов, банков, фискальных органов и т.д.) с целью привлечения дополнительного притока капитала как одного из источников расширения деятельности организации, а также позволяет рассчитать дивиденды от предполагаемых инвестиций.

Одним из направлений использования данных бухгалтерской отчетности является проведение на ее основе финансового анализа, результаты которого используются для управления финансово-хозяйственной деятельностью организации, для оценки эффективности деятельности ее руководства, для выбора направлений инвестирования капитала. Информация о финансовых результатах деятельности организации необходима для оценки потенциальных изменений в ресурсах, которые организация будет контролировать в будущем, для прогнозирования способности генерировать денежные потоки на основе имеющихся ресурсов, для обоснования плановой эффективности использования дополнительных ресурсов.

Технология составления отечественной бухгалтерской (финансовой) отчетности развивается по пути применения различных вариантов представления и содержания ее показателей в зависимости от размера организаций и информационных потребностей пользователей.

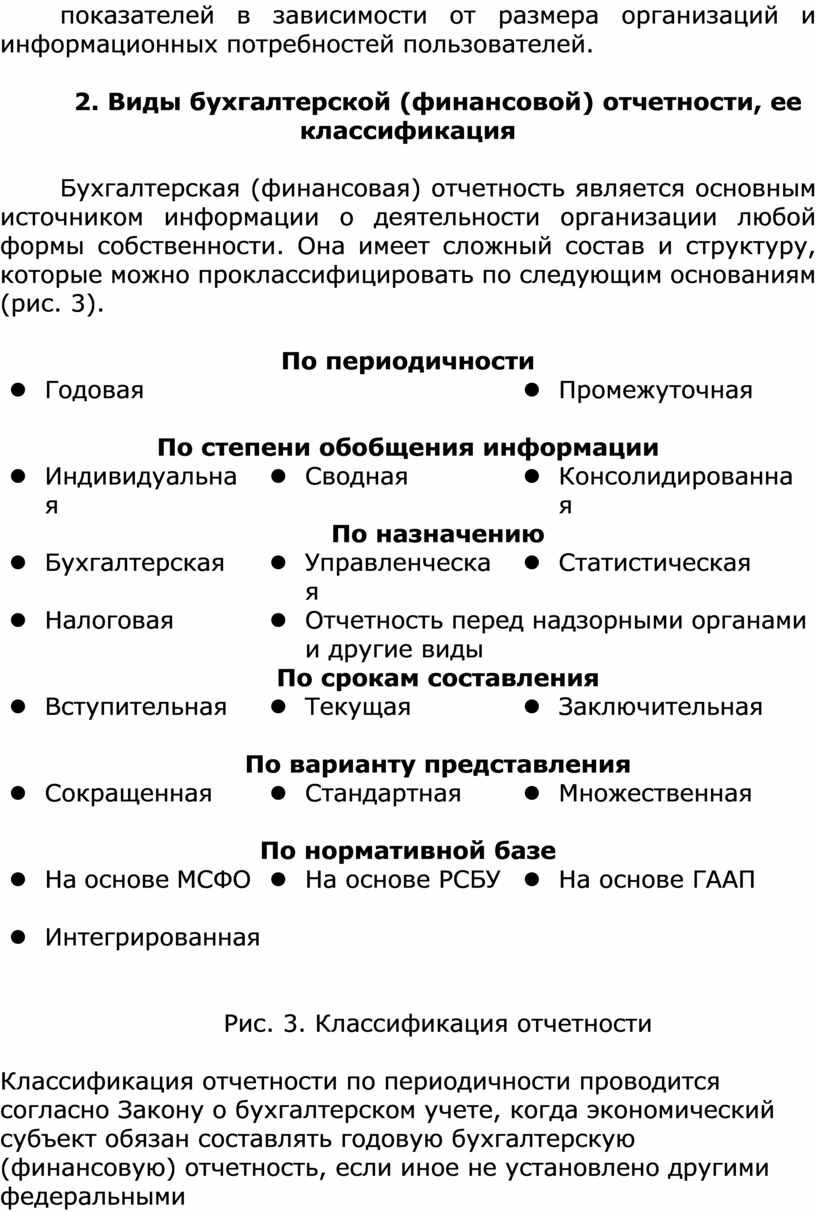

2. Виды бухгалтерской (финансовой) отчетности, ее классификация

Бухгалтерская (финансовая) отчетность является основным источником информации о деятельности организации любой формы собственности. Она имеет сложный состав и структуру, которые можно проклассифицировать по следующим основаниям (рис. 3).

|

По периодичности |

||

|

l Годовая |

|

l Промежуточная

|

|

По степени обобщения информации |

||

|

l Индивидуальная |

l Сводная

|

l Консолидированная |

|

По назначению |

||

|

l Бухгалтерская

|

l Управленческая |

l Статистическая |

|

l Налоговая |

l Отчетность перед надзорными органами и другие виды |

|

|

По срокам составления |

||

|

l Вступительная |

l Текущая

|

l Заключительная

|

|

По варианту представления |

||

|

l Сокращенная |

l Стандартная

|

l Множественная

|

|

По нормативной базе |

||

|

l На основе МСФО |

l На основе РСБУ |

l На основе ГААП

|

|

l Интегрированная |

||

Рис. 3. Классификация отчетности

Классификация отчетности по периодичности проводится согласно Закону о бухгалтерском учете, когда экономический субъект обязан составлять годовую бухгалтерскую (финансовую) отчетность, если иное не установлено другими федеральными законами, нормативными правовыми актами органов государственного регулирования бухгалтерского учета.

Годовая бухгалтерская (финансовая) отчетность составляется за отчетный год, за исключением случаев, установленных Законом о бухгалтерском учете, состоит из бухгалтерского баланса, отчета о финансовых результатах и приложений к ним. Годовая отчетность раскрывает все стороны хозяйственной деятельности организации, расчеты с дебиторами, кредиторами, подотчетными лицами и т.д.

Промежуточная бухгалтерская (финансовая) отчетность составляется экономическим субъектом, когда законодательством Российской Федерации, нормативными правовыми актами органов государственного регулирования бухгалтерского учета, договорами, учредительными документами экономического субъекта, решениями собственника экономического субъекта установлена обязанность ее представления согласно Федеральному закону от 23.07.2013 № 251-ФЗ, ч. 4.

Промежуточная бухгалтерская (финансовая) отчетность составляется за отчетный период менее отчетного года. Состав промежуточной бухгалтерской (финансовой) отчетности, за исключением случаев, установленных Законом о бухгалтерском учете, устанавливается федеральными стандартами. В настоящее время промежуточная бухгалтерская (финансовая) отчетность для коммерческих организаций отменена.

В зависимости от степени обобщения данных отчетность подразделяется на индивидуальную, сводную, консолидированную.

Индивидуальная отчетность характеризует положение и результаты деятельности одного юридического лица. Она содержит сведения о состоянии имущества организации и источников его формирования на отчетную дату, а также о финансовых результатах финансово-хозяйственной деятельности за отчетный период. Индивидуальная бухгалтерская отчетность составляется на основании данных текущего бухгалтерского учета в соответствии с правилами и требованиями Закона о бухгалтерском учете и нормативными актами Минфина России. Данный вид отчетности является обязательным для организаций всех форм собственности.

Сводную отчетность формируют методом свода (суммирования) организации, имеющие филиалы и подразделения, выделенные на отдельные балансы. Сводная отчетность составляется министерствами и другими федеральными органами исполнительной власти для статистического обобщения или в рамках одного юридического лица на основании данных по его подразделениям и филиалам, выделенным на отдельный баланс, но не являющимся самостоятельными юридическими лицами.

Консолидированная отчетность представляет собой отчетность группы взаимосвязанных организаций, находящихся в определенных финансово-хозяйственных взаимоотношениях. Она раскрывает информацию о группе взаимосвязанных организаций, каждая из которых может быть самостоятельным юридическим лицом (холдинг, финансово-промышленная группа и т.п.). Такая группа представлена материнской компанией и ее дочерними предприятиями.

Консолидированная отчетность, в отличие от сводной, должна показывать, прежде всего, инвесторам и другим заинтересованным лицам результаты финансово-хозяйственной деятельности группы взаимосвязанных предприятий, юридически самостоятельных, но фактически являющихся единым хозяйственным организмом. Данная отчетность не является обязательной и составляется на основе бухгалтерских отчетов организаций, входящих в группу, и разработочных таблиц, составленных по данным бухгалтерского учета организаций.

Правила составления и представления консолидированной отчетности в России определяются Международным стандартом финансовой отчетности 27 и нормативными актами Минфина России, в частности приказом Минфина России от 30.12.1996 № 112 «О методических рекомендациях по составлению и представлению сводной бухгалтерской отчетности» с изменениями и дополнениями.

В зависимости от назначения отчетность можно подразделить на управленческую, индивидуальную бухгалтерскую, статистическую, налоговую, отчетность перед надзорными органами и др.

Управленческая отчетность — это отчетность, которая составляется за любой отчетный период (календарный или финансовый год) для внутреннего использования в управлении хозяйствующим субъектом в соответствии с регламентами, предусмотренными в компании или группе компаний. Состав управленческой отчетности определяется потребностями менеджмента компании, который принимает на основе полученной информации управленческие решения. Этот вид отчетности включает в себя информацию всех ее видов: бухгалтерской, налоговой, статистической, оперативной и др.

Управленческая отчетность носит внутренний характер и вызвана потребностями менеджмента, составляется для руководителей различных уровней управления по правилам и в сроки, установленные руководством хозяйствующего субъекта, с целью оперативного и общего управления организацией.

Иногда управленческую отчетность называют оперативной. Оперативная отчетность характеризует отдельные фрагменты деятельности организации и служит для текущего контроля за хозяйственной деятельностью предприятия (отчет кассира о движении наличных денег в кассе, отчет о выполнении отгрузки и плана реализации продукции и т.д.).

Ее содержание и назначение определяет сама организация. Она содержит минимальное количество показателей, характеризующих результаты работы по отдельным видам деятельности. По своему содержанию и порядку составления она близка к статистической отчетности.

Бухгалтерская (финансовая) отчетность формируется на основании данных синтетического и аналитического учета и подтверждается результатами инвентаризации. Поэтому данные, представленные в бухгалтерской отчетности, являются более достоверными в отличие от других видов.

Этот вид отчетности рассматривает финансово-хозяйственную деятельность организации в целом, используя только стоимостные измерители.

Главная задача в области индивидуальной бухгалтерской отчетности заключается в обеспечении гарантированного доступа заинтересованным пользователям к качественной, полной, надежной и сопоставимой персонифицированной информации о хозяйствующем субъекте.

Бухгалтерская (финансовая) отчетность носит внешний характер и служит средством информирования внешних пользователей заинтересованных юридических и физических лиц - о характере деятельности, доходности, имущественном положении организации. Внешняя бухгалтерская отчетность, в соответствии с международной практикой, обязательно подлежит опубликованию, поэтому ее еще называют публичной.

Состав внешней бухгалтерской отчетности регламентируется Минфином России и формируется по правилам, установленным государством.

Посредством бухгалтерской (финансовой) отчетности реализуется основная задача бухгалтерского учета формирование полной и достоверной информации о деятельности организации и ее имущественном положении и представление этой информации внутренним и внешним пользователям (в налоговые органы, Федеральную службу государственной статистики (далее Росстат), службу Банка России по финансовым рынкам и комитеты по управлению государственным имуществом).

Статистическая отчетность составляется по данным бухгалтерского, статистического и оперативного учета на основе единой методики и форм, установленных Росстатом. Она предназначена для обобщения и анализа данных в рамках различных сегментов (отраслей, регионов) или экономики в целом. В ней отражены отдельные стороны деятельности организации. Статистическая отчетность основана на данных бухгалтерского и оперативного учета и формируется по правилам, установленным Росстатом. Она в большинстве своем ориентирована на отрасли промышленности, а также предназначена для сбора и обработки информации о массовых социально-экономических явлениях. Эта отчетность непубличная (отдельные данные могут быть коммерческой тайной). Кроме того, организации могут представлять специализированную отчетность в службу Банка России по финансовым рынкам (эмитенты ценных бумаг, например акционерные общества), в комитеты по управлению федеральным и муниципальным имуществом и т.д.

Статистическая отчетность представляет собой систему количественных и качественных показателей, характеризующих работу организации за определенный период времени. Кроме стоимостных измерителей в статистической отчетности используются еще натуральные и трудовые измерители. С ее помощью осуществляется контроль за объемом и качеством произведенной продукции, за движением производственных, финансовых и трудовых показателей. При составлении статистической отчетности используются данные статистического учета, текущего бухгалтерского учета и отчетности.

Существуют определенные отличия бухгалтерской отчетности от статистической. Если бухгалтерская отчетность характеризует имущество и финансовое положение конкретной организации и результаты ее хозяйственной деятельности, то статистическая отчетность раскрывает информацию организации не только как отдельного субъекта хозяйствования, но и как части народного хозяйства в целом.

Налоговая отчетность (налоговые расчеты) представляет собой совокупность показателей, характеризующих полноту расчетов с бюджетами разных уровней по налогам и состояние обязательств организации, связанных с исчислением и уплатой налогов и других обязательных платежей. Налоговая отчетность основана на данных налогового учета и специальных расчетах, составляется и представляется в соответствии с Налоговым кодексом Российской Федерации (далее - НК РФ). Отчетность по обязательным платежам и сборам установлена другими законодательными и нормативными актами. Данные налоговой отчетности могут являться коммерческой тайной для всех пользователей, кроме налоговых инспекций.

По срокам составления отчетность подразделяется на вступительную, текущую и заключительную. При организации корпорации, создании объединений составляется вступительная отчетность, в которой отражено наличие имущества и обязательств в момент регистрации. Текущая (промежуточная) отчетность составляется периодически в течение всего времени функционирования организации. Этот вид отчетности подразделяют на ежедневную, месячную, квартальную и т.д. по решению руководства. Основное назначение текущей отчетности заключается в обеспечении менеджмента информацией для текущего управления.

Заключительная бухгалтерская (финансовая) отчетность составляется на дату завершения деятельности организации (ликвидации), прекращения деятельности реорганизуемой организации (реорганизации).

Вариант представления предусматривает деление отчетности на сокращенную, стандартную и множественную (рис. 4).

Рис. 4. Варианты состава бухгалтерской отчетности

Сокращенный вариант предусматривает ограниченный перечень форм отчетности без дополнительных статей, разделов и расшифровок. Он используется субъектами малого предпринимательства. Стандартный вариант годовой бухгалтерской отчетности применяется средними и крупными по размеру оборота организациями. Множественный вариант предназначен для крупнейших коммерческих организаций и содержит значительное количество дополнений и расшифровок статей и разделов, поясняющих основные показатели бухгалтерской отчетности.

Наряду с классификацией бухгалтерской отчетности, веденной на рис. 3, имеет право на существование другая классификация, в которой предусматривается соответствие нормативной базе (составленная на основе Международных стандартов финансовой отчетности (далее - МСФО), ГААП (GAAP - Generally Accepted accounting Principles) общепринятые принципы бухгалтерского учета, федеральных Российских стандартов бухгалтерского учета (далее - РСБУ).

Российская система нормативного регулирования бухгалтерского учета и отчетности выделяет четыре основных уровня.

Первый уровень является основополагающим при установлении границ правового поля и соблюдении принципов функционирования организации в рыночной экономике. Этому уровню соответствует разработка бизнес-процессов, процедур подготовки отчетности, так как формат, содержание и сроки представления внутренней отчетности регулируются самой организацией, а возможность влиять на них ограничена (особенно если речь идет об обязательной отчетности). Организации имеют возможность дополнять показатели форм бухгалтерской отчетности, в то время как изменения налоговой отчетности не предусмотрены.

Второй уровень (регламентирующий) предусматривает использование основных методик ведения бухгалтерского учета отдельных объектов учета и хозяйственных операций, формирования показателей бухгалтерской отчетности. Он имеет место при формировании как внутренней, так и внешней отчетности. Если внутренняя отчетность составляется в целях формирования внешней отчетности, то внешние требования к формату, содержанию и срокам представления отчетности будут оказывать существенное влияние на процесс ее формирования. Такие виды отчетности, как сводная (индивидуальная) отчетность по РСБУ или годовой отчет, отнесены к обязательной внешней отчетности, хотя очевидно, что сводная отчетность по РСБУ не составляется организациями, которые не являются материнскими (головными) компаниями групп.

Третий уровень (поясняющий) охватывает построение бухгалтерской (финансовой) отчетности по нормативным документам, детализирующим методики второго уровня. Сюда относятся План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению, утвержденные приказом Минфина России от 31.10.2000 № 94н (далее - План счетов), различные методические указания по бухгалтерскому учету отдельных объектов учета, внутренний стандарт организации по учетной политике.

Четвертый уровень (детализирующий) включает документы, предусматривающие зависимость ведения бухгалтерского учета и составления отчетности от особенностей функционирования организации. К таким документам относятся приказы руководителя организации об учетной политике в целях бухгалтерского учета и налогообложения и т.д.

3.Пользователи бухгалтерской (финансовой) отчетности

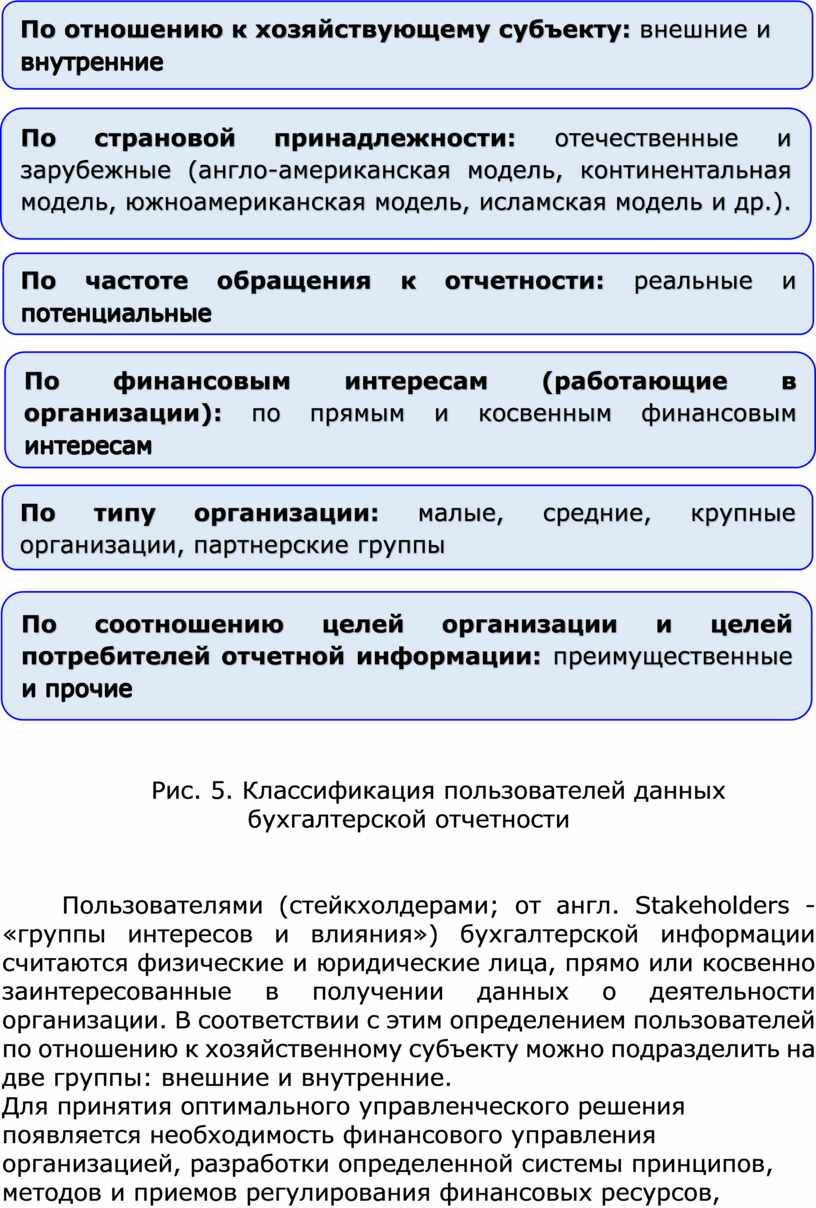

Круг пользователей финансовой информации, сформированной в бухгалтерском учете и раскрытой в бухгалтерской (финансовой) отчетности, достаточно значителен. Использование показателей отчетности и результатов анализа хозяйственной деятельности, полученных по данным бухгалтерской задолженности, создает возможности рассматривать плановые показатели хозяйствующих субъектов как основное средство коммуникации и важнейшие элементы информационного обеспечения принятия решений. Классифицировать пользователей информации организаций необходимо по различным признакам: отношение к хозяйствующему субъекту, страновая принадлежность, наличие финансового интереса, частота обращений к отчетности, зависимость от типа организации и соотношение ее целей и целей пользователей (рис. 5).

|

|

|

Рис. 5. Классификация пользователей данных бухгалтерской отчетности

Пользователями (стейкхолдерами; от англ. Stakeholders - «группы интересов и влияния») бухгалтерской информации считаются физические и юридические лица, прямо или косвенно заинтересованные в получении данных о деятельности организации. В соответствии с этим определением пользователей по отношению к хозяйственному субъекту можно подразделить на две группы: внешние и внутренние.

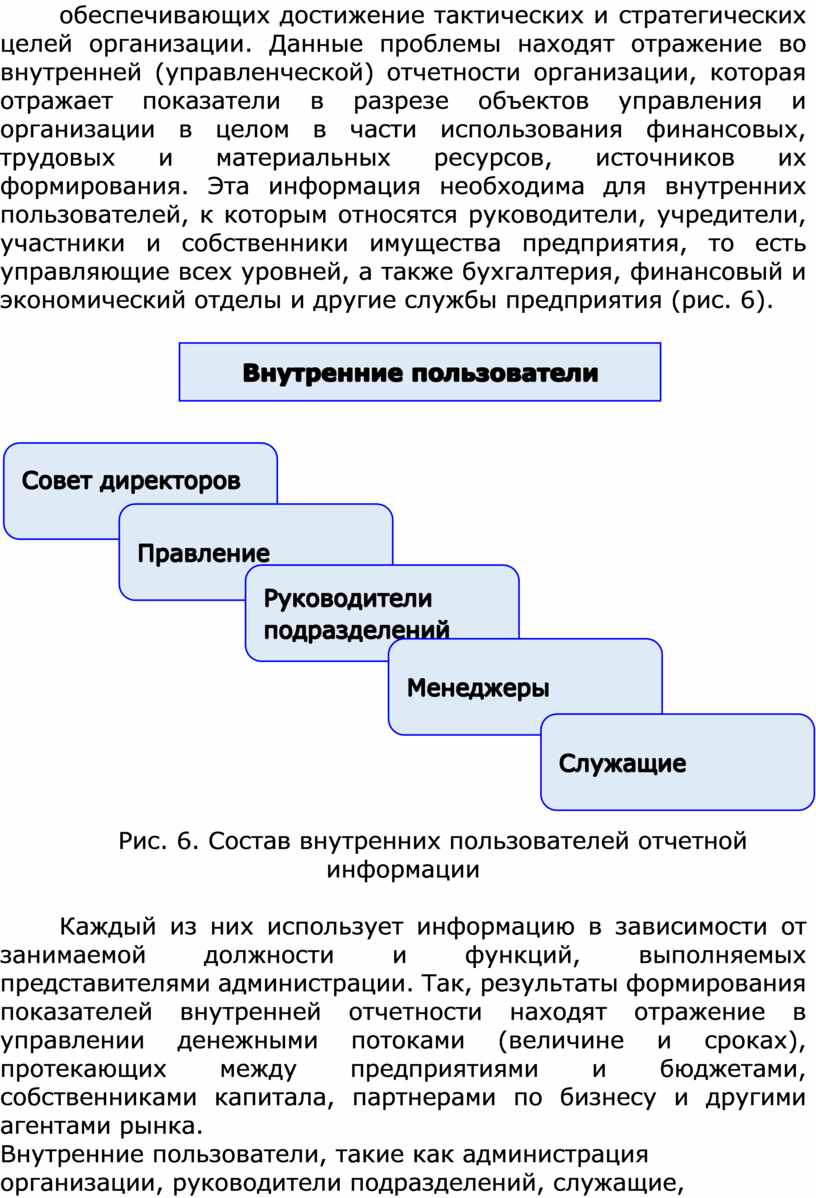

Для принятия оптимального управленческого решения появляется необходимость финансового управления организацией, разработки определенной системы принципов, методов и приемов регулирования финансовых ресурсов, обеспечивающих достижение тактических и стратегических целей организации. Данные проблемы находят отражение во внутренней (управленческой) отчетности организации, которая отражает показатели в разрезе объектов управления и организации в целом в части использования финансовых, трудовых и материальных ресурсов, источников их формирования. Эта информация необходима для внутренних пользователей, к которым относятся руководители, учредители, участники и собственники имущества предприятия, то есть управляющие всех уровней, а также бухгалтерия, финансовый и экономический отделы и другие службы предприятия (рис. 6).

|

|||

Рис. 6. Состав внутренних пользователей отчетной информации

Каждый из них использует информацию в зависимости от занимаемой должности и функций, выполняемых представителями администрации. Так, результаты формирования показателей внутренней отчетности находят отражение в управлении денежными потоками (величине и сроках), протекающих между предприятиями и бюджетами, собственниками капитала, партнерами по бизнесу и другими агентами рынка.

Внутренние пользователи, такие как администрация организации, руководители подразделений, служащие, менеджеры, имеют свободный доступ ко всей необходимой и полезной для управления информации (данные управленческого и финансового учета) и несут ответственность за принимаемые решения.

Администрация организации - это совет директоров, управленческий персонал, менеджеры, руководители и специалисты подразделений.

Представители администрации являются одними из основных пользователей бухгалтерской информации. Руководство организации для принятия стратегических и тактических управленческих решений повседневно использует информацию о деятельности экономического субъекта.

Для менеджеров наиболее важной является информация о сумме и норме прибыли, достаточности денежных средств, себестоимости продукции и рентабельности производства.

Собственников, совладельцев и первых руководителей организации больше интересуют прибыльность и ликвидность организации. Для менеджеров наиболее важной является информация о сумме и норме прибыли, достаточности денежных средств, себестоимости и рентабельности.

Собственникам организации (полным товарищам, акционерам, пайщикам и т.д.) учетная информация необходима для оценки финансовых перспектив организации в будущем и возможности получения дохода.

Аналитические службы и менеджеры среднего звена могут требовать формирования данных строго в определенных разрезах, устанавливать параметры группировки, различные варианты представления данных и т.д.

Например, менеджерам необходимо оперативно получать информацию о производстве, использовании трудовых, материальных ресурсов, своевременно анализировать правильность текущего планирования на каждом конкретном производственном участке и проводить мероприятия по устранению негативных явлений в реальном масштабе времени.

Бухгалтеры, операционисты и другие учетные работники нуждаются в организации информационных потоков с минимальным количеством обработки данных (исключение многократного ввода одних и тех же данных для различных задач и т.д.). Вышестоящие организации (материнские компании) для целей своего анализа требуют обязательного заполнения самостоятельно разработанных отчетных форм.

Работники организации, как пользователи финансовой отчетности, заинтересованы в информации, которая позволяет им оценить способность компании обеспечить заработную плату, систему премиальных вознаграждений и пенсионного обеспечения, другие социальные льготы, возможности дальнейшего повышения квалификации или переквалификации.

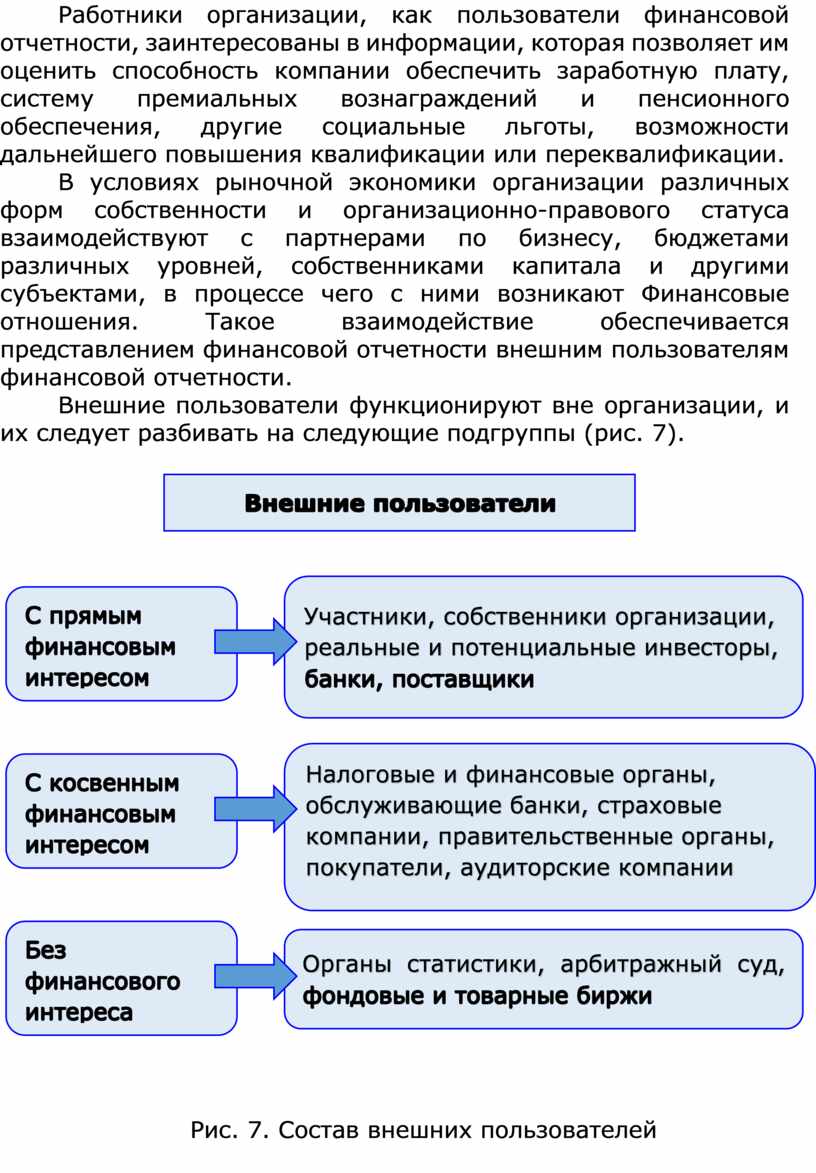

В условиях рыночной экономики организации различных форм собственности и организационно-правового статуса взаимодействуют с партнерами по бизнесу, бюджетами различных уровней, собственниками капитала и другими субъектами, в процессе чего с ними возникают Финансовые отношения. Такое взаимодействие обеспечивается представлением финансовой отчетности внешним пользователям финансовой отчетности.

Внешние пользователи функционируют вне организации, и их следует разбивать на следующие подгруппы (рис. 7).

|

||||

|

||||

|

||||

Рис. 7. Состав внешних пользователей

Прямой финансовый интерес выражается в заинтересованности стороннего пользователя в результатах деятельности организации. Предмет анализа этой группы финансовая устойчивость, платежеспособность организации, финансовые результаты ее работы, ликвидность баланса.

Группу внешних пользователей с прямым финансовым интересом представляют собственники акционеры, учредители, для которых важно знать уровень эффективности своих вкладов, размер дивидендов и перспективы развития предприятия. К внешним пользователям информации, формируемой в системе бухгалтерского учета, относятся также реальные и потенциальные инвесторы, кредитующие банки, заимодавцы, кредиторы (в том числе поставщики).

Инвесторы нуждаются в информации, на основе которой можно сделать вывод о целесообразности вложения своих средств (капитала) в предприятие. Так как инвестирование капитала сопровождается определенной долей риска, необходима информация о способности предприятия увеличивать стоимость акций (окупаемость вложенных средств).

В этом смысле инвесторов интересует прошлая информация, позволяющая на основе анализа бухгалтерской отчетности принять финансовое решение с наименьшей долей риска.

Получение полезной для работников организации информации заключается в оценке способности работодателя выполнить или гарантировать выполнение обязательств в соответствии с трудовым договором: своевременная и полная выплата заработной платы, получение социальных гарантий, пенсионное обеспечение, уверенность в стабильности рабочих мест и т.п.

Кредиторы предполагают получить информацию об условиях кредитования, способности компании своевременно погашать основной долг по кредитам и займам, причитающимся процентам. Поставщикам необходима информация о платежеспособности и финансовой устойчивости партнеров.

Группа внешних пользователей с косвенным финансовым интересом представлена налоговыми и финансовыми органами, обслуживающими банками, страховыми компаниями, профсоюзами и т.д. К этой группе также можно отнести покупателей и заказчиков, интересующихся информацией о перспективах функционирования предприятия. Косвенный интерес связан с заинтересованностью в существовании организации и продолжении ее деятельности в будущем.

Пользователи, имеющие косвенный финансовый интерес к деятельности предприятия (корпорации), детально изучают публикуемую финансовую отчетность, исходя из функций, которые они выполняют. Превалирующее значение в этой группе пользователей имеют государственные органы как регуляторы экономических отношений.

К государственным органам относятся налоговые и финансовые органы, которые имеют право получать не только отчетную, но и всю другую учетную информацию, необходимую для проверки правильности начисления и уплаты налогов и сборов, соблюдения законодательства в области бухгалтерского учета и т.п.

Правительственные органы заинтересованы в информации для осуществления возложенных на них функций по распределению ресурсов, регулированию хозяйственной деятельности, разработке и реализации общегосударственной политики, ведению статистического наблюдения. Они наделены правами получения дополнительной информации.

Налоговые органы и казначейство, в отличие от других внешних пользователей, имеют право пользоваться не только отчетной, но и всей другой учетной информацией, необходимой для проверки правильности уплаты федеральных, республиканских и местных налогов на прибыль (доходы), налогов на добавленную стоимость и на заработную плату, акцизов.

Вся учетная информация представляется работникам департамента регулирования бухгалтерского учета, финансовой отчетности и аудиторской деятельности Минфина России и вышестоящих органов управления, а также аудиторам, осуществляющим по договору обязательную аудиторскую проверку. Внешние пользователи, имеющие право на использование всей или части внутренней учетной информации, обязаны хранить коммерческую тайну организации. Перечень сведений, составляющих коммерческую тайну, определяется руководителем организации. Указанный перечень целесообразно оформлять приказом руководителя.

Работникам Пенсионного фонда Российской Федерации (далее - ПФР) и Фонда социального страхования Российской Федерации (далее - ФСС России) представляется учетная информация, необходимая для проверки правильности отчислений в указанные фонды.

Покупателей интересуют подробные сведения об условиях поставок и формах оплаты продукции, товаров, их качестве и стоимости. Они предпочитают получать информацию о стабильности компании.

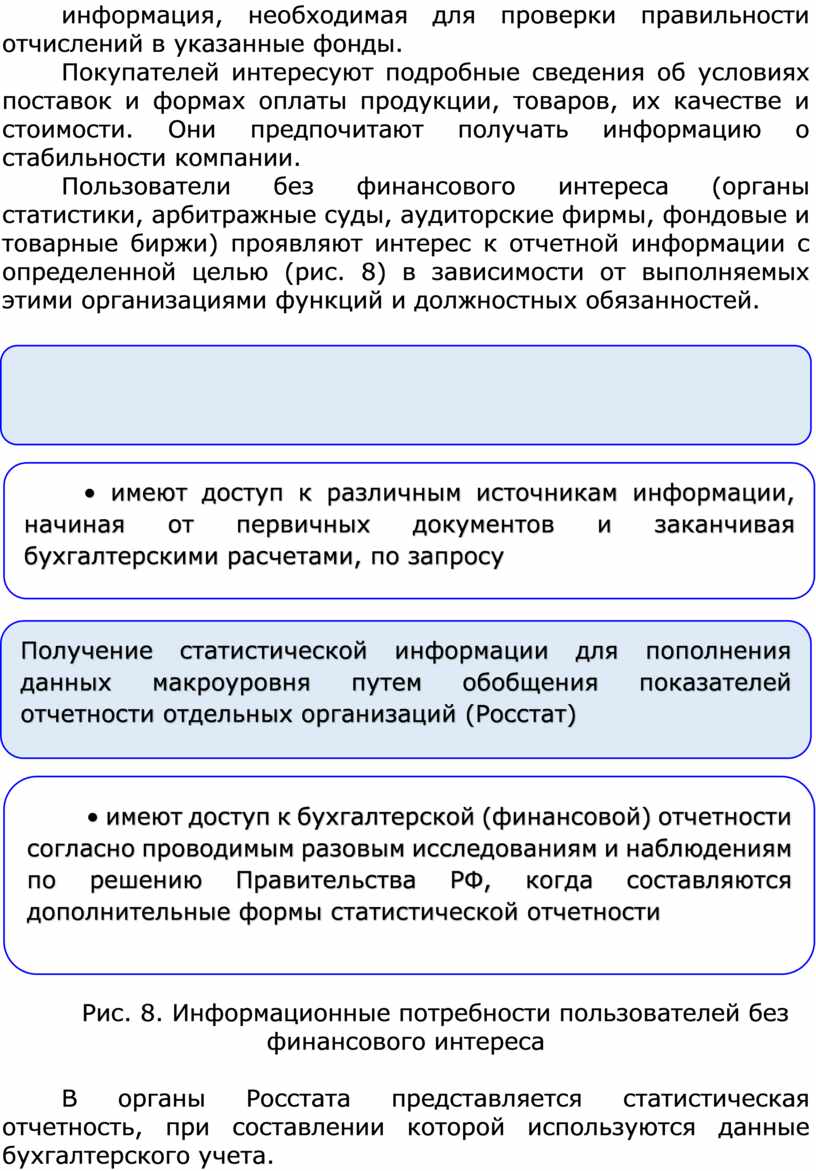

Пользователи без финансового интереса (органы статистики, арбитражные суды, аудиторские фирмы, фондовые и товарные биржи) проявляют интерес к отчетной информации с определенной целью (рис. 8) в зависимости от выполняемых этими организациями функций и должностных обязанностей.

Рис. 8. Информационные потребности пользователей без финансового интереса

В органы Росстата представляется статистическая отчетность, при составлении которой используются данные бухгалтерского учета.

В этой группе можно выделить такого пользователя отчетной информации, как общественность. Общественность может включать наемных работников, клиентов, налогоплательщиков, участников пенсионных схем, которые приобрели ценные бумаги компании, и прочих заинтересованных в публикуемой информации лиц (финансовые аналитики, журналисты, конкуренты).

Общественность в целом заинтересована в информации о роли и вкладе организации в повышение благосостояния общества на местном, региональном и федеральном уровнях, имеет право на получение информации о деятельности организаций, существующих в рамках экономической системы.

Прочие заинтересованные лица и организации, непосредственно или опосредованно участвующие в капитале организации, ожидают, что деятельность продолжится и они получат доход. В любом случае эти пользователи имеют право на всю информацию, но обязаны хранить коммерческую тайну.

По критерию страновой принадлежности пользователи подразделяются на отечественных и зарубежных. Бухгалтерская (финансовая) отчетность, составленная по российским стандартам, является основным источником информации для большинства внутренних и внешних потребителей.

Зарубежные пользователи ориентированы на правила составления финансовой отчетности, используемые в их странах, или на МСФО. Наиболее известны следующие модели учетных систем (рис. 9).

|

|

|

|

|

|

|

Рис. 9. Модели бухгалтерского учета

Основные принципы англо-американской модели (британо-американо-голландской) разработаны в Великобритании, США и Нидерландах.

Важнейшая задача данной модели - обеспечение интересов инвесторов и кредиторов при минимальном вмешательстве государства в систему формирования данных бухгалтерского учета.

Континентальная модель бухгалтерского учета характеризуется высокой степенью вмешательства государства в учетную методологию и практику организаций. Государственные органы формулируют принципы, по которым определяются нормы учета, правила составления отчетности, обязательные для всех хозяйствующих субъектов. При этом учетная методология в основном зависит от применяемого налогового законодательства с незначительным влиянием рынков ценных бумаг.

Латиноамериканская (южноамериканская) модель бухгалтерского учета характерна для стран с высоким уровнем инфляции, унификацией принципов учета (Аргентина, Бразилия, Чили и др.), ориентирована исключительно на налоговые правила. Полученная бухгалтерская информация используется для ведения фискальной политики. В основу бухгалтерского учета положены общепринятый межнациональный план счетов и принцип отражения инфляционных процессов. Перманентная корректировка учетных данных на темпы инфляции является отличием южноамериканской модели от других моделей бухгалтерского учета. Информация, необходимая для контроля за исполнением налоговых предписаний, достаточно полно отражается в учете и отчетности.

Исламская модель бухгалтерского учета по форме и по существу основывается на нормах и принципах шариата, предполагающих запрет спекулятивного дохода и ряда видов деятельности. В частности, предусмотрен запрет ссудного процента, намеренного риска, выходящего за пределы необходимого уровня, и инвестиций в запрещенные исламом виды деятельности.

Информационные потребности пользователей бухгалтерских отчетов являются уникальными и конкретными. Их можно обобщить следующим образом: деятельность ведется в рамках шариата, отчетность позволяет выявить факторы, способные нанести вред финансовому состоянию организаций, а также оценить степень эффективности использования экономических ресурсов и уровень ликвидности, степень соблюдения экологических норм, обосновать уровень достоверности и своевременности уплаты закята (налога в пользу бедных) и другие данные о социальных аспектах деятельности.

В зависимости от типа организации можно выделить пользователей, имеющих интересы на международных рынках; крупные и средние организации, целью существования которых выступает повышение своей инвестиционной привлекательности; малые организации, а также крупные и средние организации, не заинтересованные в раскрытии достоверной финансовой информации о результатах своей деятельности.

Соотношение целей пользователей внешней отчетности и целей организации в части ее раскрытия создает реальную возможность подразделить пользователей на преимущественных и прочих. Так, для англо-американской учетной системы преимущественными пользователями являются инвесторы, для континентальной системы - кредиторы, для восточных стран, в том числе России, - государственные контролирующие органы. Особенность преимущественных пользователей заключается в том, что они имеют самые сильные факторы воздействия на отчитывающуюся организацию: финансовый интерес, непосредственный контроль, обеспеченный системой санкций, общественное мнение.

По критерию частоты обращения к отчетности пользователей подразделяют на реальных и потенциальных. Первые чаще обращаются к финансовой отчетности и предъявляют к ней свои требования, которые воплощаются в бухгалтерском законодательстве, учитываемом при составлении отчетности. Вторые прочие. В зависимости от силы потребности в бухгалтерской информации потенциальные пользователи превращаются в реальных.

Поскольку интересы пользователей значительно различаются, бухгалтерский учет не может удовлетворить все их информационные потребности в полном объеме. Такое различие в интересах обусловливает необходимость либо составления для разных групп пользователей отдельных аналитических отчетов, либо представления большего объема информации в одном отчете, рассчитанном на всех пользователей, большая часть которых может не интересоваться значительной частью показателей. Информация, формирующаяся в бухгалтерском учете, удовлетворяет потребности, являющиеся общими для всех пользователей.

4.Нормативно - законодательные документы, регламентирующие методологические основы построения бухгалтерской (финансовой) отчетности в Российской Федерации

Экономическое развитие страны требует постоянного совершенствования системы нормативного регулирования бизнеса и, естественно, бухгалтерского учета, который формирует в своем составе до 85% экономической информации организации. В настоящее время система нормативного регулирования отечественного бухгалтерского учета и отчетности состоит из документов четырех уровней: законодательных, нормативных, методических и организационных.

Основными целями законодательства Российской Федерации о бухгалтерском учете являются:

- обеспечение единых правовых и методологических основ организации и ведения бухгалтерского учета имущества, обязательств и хозяйственных операций, осуществляемых организациями;

- составление и представление сопоставимой и достоверной информации об имущественном положении организаций и их доходах и расходах, необходимой пользователям бухгалтерской отчетности.

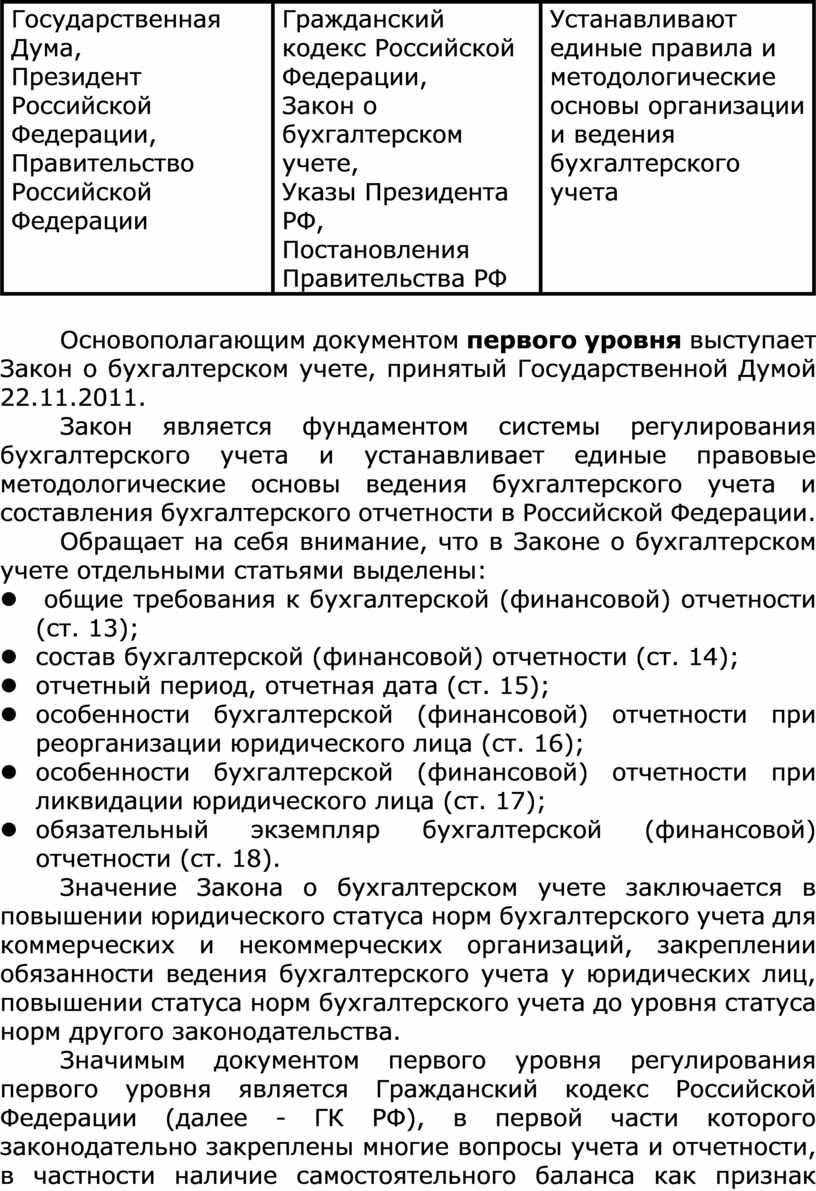

Система нормативного регулирования первого уровня представлена в табл. 1.

Таблица 1

Первый уровень системы нормативного регулирования бухгалтерского учета

|

Источник регулирования

|

Документы, регулирующие учет

|

Область воздействия

|

|

Государственная Дума, Президент Российской Федерации, Правительство Российской Федерации

|

Гражданский кодекс Российской Федерации, Закон о бухгалтерском учете, Указы Президента РФ, Постановления Правительства РФ |

Устанавливают единые правила и методологические основы организации и ведения бухгалтерского учета

|

Основополагающим документом первого уровня выступает Закон о бухгалтерском учете, принятый Государственной Думой 22.11.2011.

Закон является фундаментом системы регулирования бухгалтерского учета и устанавливает единые правовые методологические основы ведения бухгалтерского учета и составления бухгалтерского отчетности в Российской Федерации.

Обращает на себя внимание, что в Законе о бухгалтерском учете отдельными статьями выделены:

l общие требования к бухгалтерской (финансовой) отчетности (ст. 13);

l состав бухгалтерской (финансовой) отчетности (ст. 14);

l отчетный период, отчетная дата (ст. 15);

l особенности бухгалтерской (финансовой) отчетности при реорганизации юридического лица (ст. 16);

l особенности бухгалтерской (финансовой) отчетности при ликвидации юридического лица (ст. 17);

l обязательный экземпляр бухгалтерской (финансовой) отчетности (ст. 18).

Значение Закона о бухгалтерском учете заключается в повышении юридического статуса норм бухгалтерского учета для коммерческих и некоммерческих организаций, закреплении обязанности ведения бухгалтерского учета у юридических лиц, повышении статуса норм бухгалтерского учета до уровня статуса норм другого законодательства.

Значимым документом первого уровня регулирования первого уровня является Гражданский кодекс Российской Федерации (далее - ГК РФ), в первой части которого законодательно закреплены многие вопросы учета и отчетности, в частности наличие самостоятельного баланса как признак юридического лица, обязательность утверждения годового отчета, понятия дочерних и зависимых обществ.

Кроме того, к первому уровню нормативного регулирования бухгалтерского учета относятся также Федеральный закон «Об акционерных обществах», Федеральный закон «Об электронной цифровой подписи», Федеральный закон «Об информации, информатизации и защите информации», указы Президента РФ, постановления Правительства РФ, например постановление Правительства РФ «Об утверждении Программы реформирования бухгалтерского учета в соответствии с Международными стандартами финансовой отчетности», которые прямо или косвенно регулируют ведение бухгалтерского учета и составление бухгалтерской (финансовой) отчетности.

Особо выделяется в ряду нормативных актов первого уровня регулирования бухгалтерского учета приказ Минфина России от 02.07.2010 № 66н «О формах бухгалтерской отчетности организаций» (далее - приказ Минфина России № 66н). Далее значимым выступает Федеральный закон от 27.07.2010 № 208-ФЗ «О консолидированной финансовой отчетности», принятый Государственной Думой 07.07.2010 и одобренный Советом Федерации 14.07.2010 (далее -ьЗакон о консолидированной финансовой отчетности).

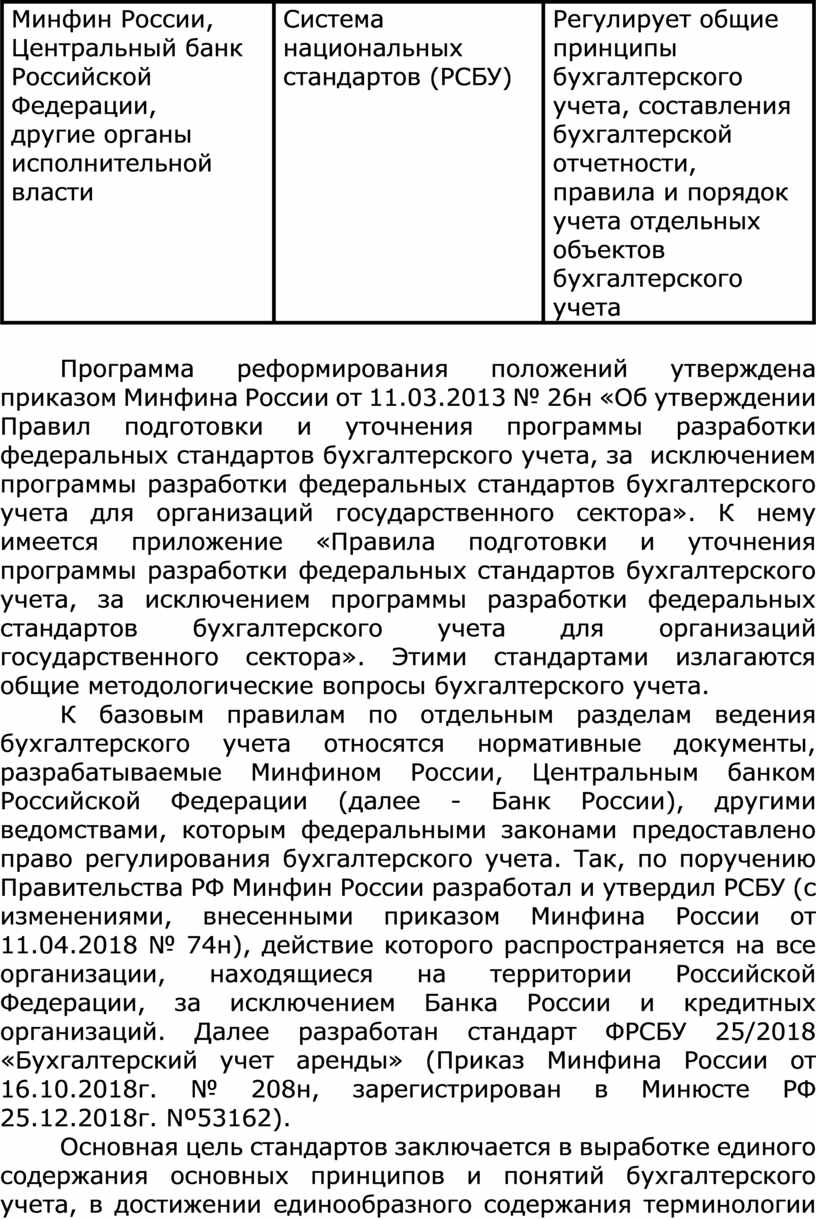

Второй уровень составляют положения по бухгалтерскому учету (национальные стандарты), которые разрабатываются и утверждаются Минфином России согласно государственной программе перехода Российской Федерации на принятую в международной практике систему учета и статистики в соответствии с требованиями развития рыночной экономики (табл. 2).

Таблица 2

Второй уровень системы нормативного регулирования бухгалтерского учета

|

Источник регулирования

|

Документы, регулирующие учет

|

Область воздействия

|

|

Минфин России, Центральный банк Российской Федерации, другие органы исполнительной власти

|

Система национальных стандартов (РСБУ)

|

Регулирует общие принципы бухгалтерского учета, составления бухгалтерской отчетности, правила и порядок учета отдельных объектов бухгалтерского учета |

Программа реформирования положений утверждена приказом Минфина России от 11.03.2013 № 26н «Об утверждении Правил подготовки и уточнения программы разработки федеральных стандартов бухгалтерского учета, за исключением программы разработки федеральных стандартов бухгалтерского учета для организаций государственного сектора». К нему имеется приложение «Правила подготовки и уточнения программы разработки федеральных стандартов бухгалтерского учета, за исключением программы разработки федеральных стандартов бухгалтерского учета для организаций государственного сектора». Этими стандартами излагаются общие методологические вопросы бухгалтерского учета.

К базовым правилам по отдельным разделам ведения бухгалтерского учета относятся нормативные документы, разрабатываемые Минфином России, Центральным банком Российской Федерации (далее - Банк России), другими ведомствами, которым федеральными законами предоставлено право регулирования бухгалтерского учета. Так, по поручению Правительства РФ Минфин России разработал и утвердил РСБУ (с изменениями, внесенными приказом Минфина России от 11.04.2018 № 74н), действие которого распространяется на все организации, находящиеся на территории Российской Федерации, за исключением Банка России и кредитных организаций. Далее разработан стандарт ФРСБУ 25/2018 «Бухгалтерский учет аренды» (Приказ Минфина России от 16.10.2018г. № 208н, зарегистрирован в Минюсте РФ 25.12.2018г. Nº53162).

Основная цель стандартов заключается в выработке единого содержания основных принципов и понятий бухгалтерского учета, в достижении единообразного содержания терминологии бухгалтерского учета, едином подходе к построению форм и толкованию показателей финансовой отчетности. Национальные стандарты по бухгалтерскому учету (документы второго уровня), так же как и документы первого уровня, носят строго обязательный характер.

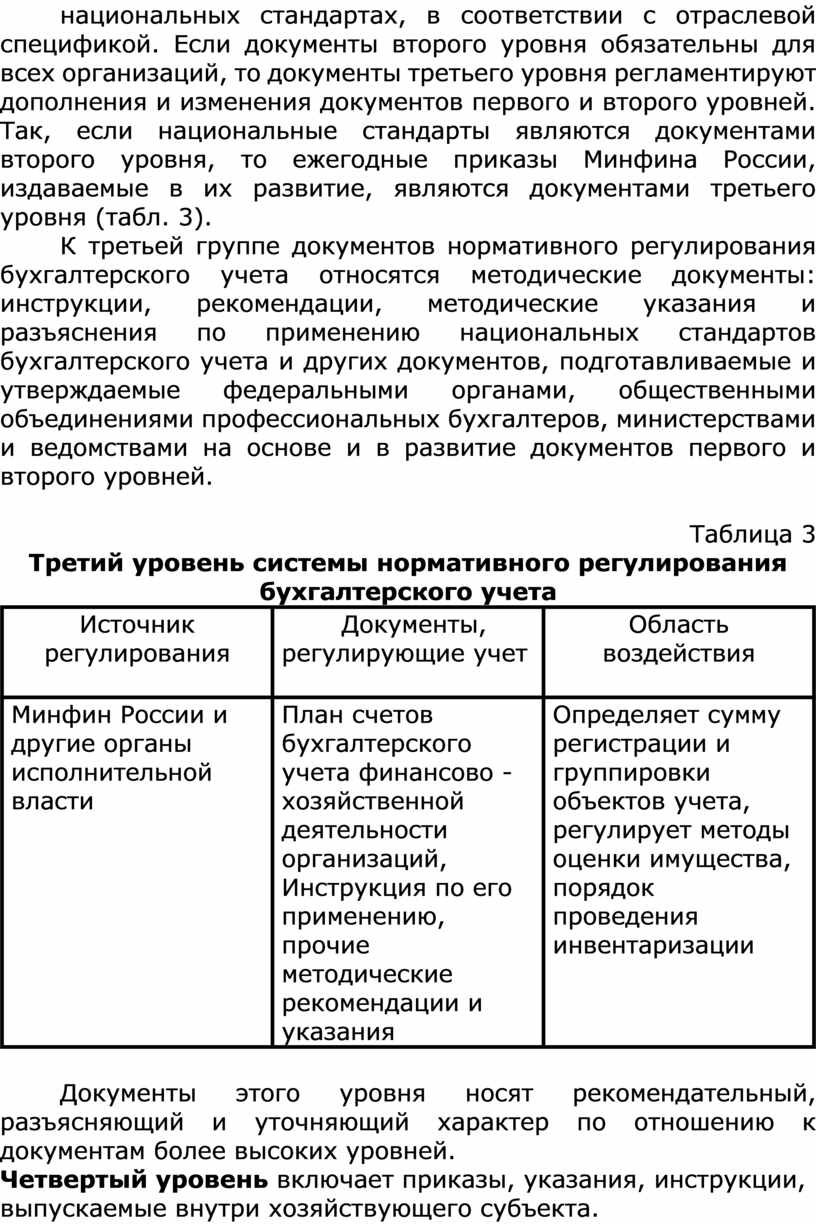

Третий уровень объединяет документы рекомендательного характера, конкретизирующие общие методологические указания, изложенные в законах и национальных стандартах, в соответствии с отраслевой спецификой. Если документы второго уровня обязательны для всех организаций, то документы третьего уровня регламентируют дополнения и изменения документов первого и второго уровней. Так, если национальные стандарты являются документами второго уровня, то ежегодные приказы Минфина России, издаваемые в их развитие, являются документами третьего уровня (табл. 3).

К третьей группе документов нормативного регулирования бухгалтерского учета относятся методические документы: инструкции, рекомендации, методические указания и разъяснения по применению национальных стандартов бухгалтерского учета и других документов, подготавливаемые и утверждаемые федеральными органами, общественными объединениями профессиональных бухгалтеров, министерствами и ведомствами на основе и в развитие документов первого и второго уровней.

Таблица 3

Третий уровень системы нормативного регулирования бухгалтерского учета

|

Источник регулирования

|

Документы, регулирующие учет

|

Область воздействия

|

|

Минфин России и другие органы исполнительной власти

|

План счетов бухгалтерского учета финансово - хозяйственной деятельности организаций, Инструкция по его применению, прочие методические рекомендации и указания |

Определяет сумму регистрации и группировки объектов учета, регулирует методы оценки имущества, порядок проведения инвентаризации

|

Документы этого уровня носят рекомендательный, разъясняющий и уточняющий характер по отношению к документам более высоких уровней.

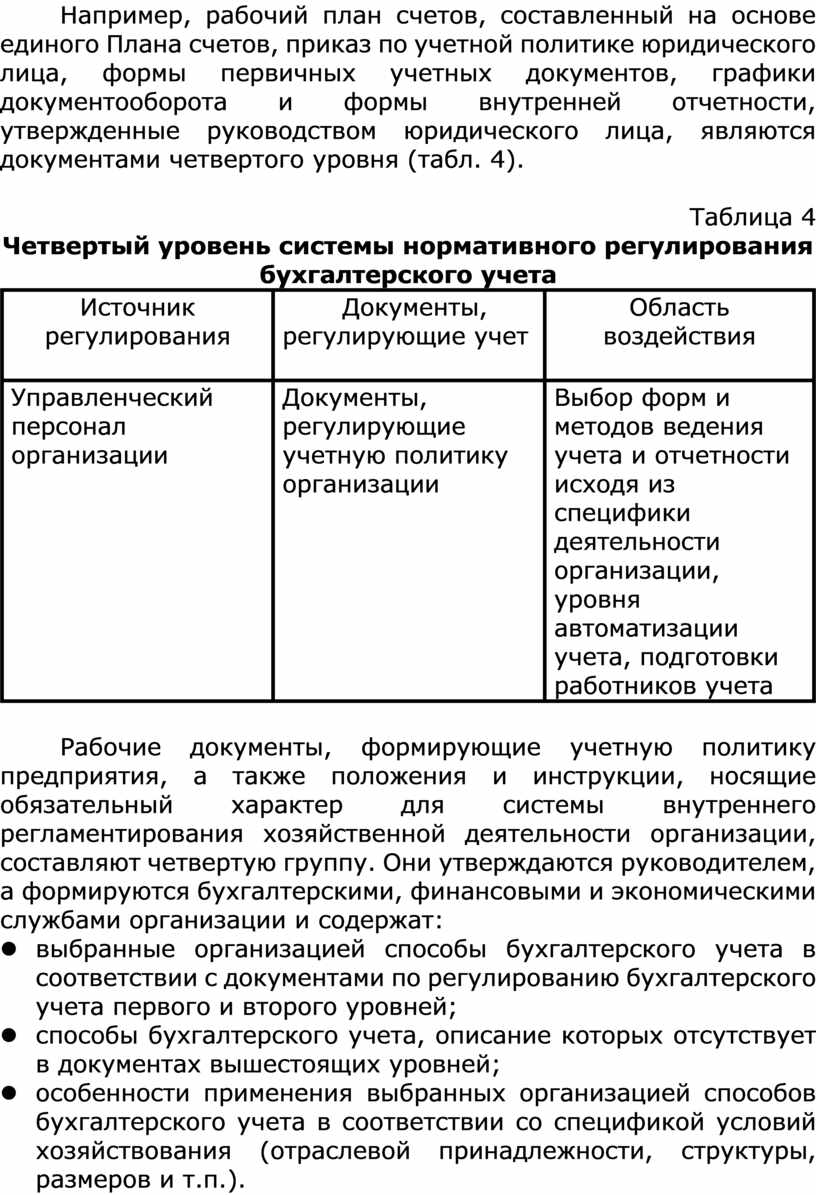

Четвертый уровень включает приказы, указания, инструкции, выпускаемые внутри хозяйствующего субъекта. Например, рабочий план счетов, составленный на основе единого Плана счетов, приказ по учетной политике юридического лица, формы первичных учетных документов, графики документооборота и формы внутренней отчетности, утвержденные руководством юридического лица, являются документами четвертого уровня (табл. 4).

Таблица 4

Четвертый уровень системы нормативного регулирования бухгалтерского учета

|

Источник регулирования

|

Документы, регулирующие учет

|

Область воздействия

|

|

Управленческий персонал организации

|

Документы, регулирующие учетную политику организации

|

Выбор форм и методов ведения учета и отчетности исходя из специфики деятельности организации, уровня автоматизации учета, подготовки работников учета |

Рабочие документы, формирующие учетную политику предприятия, а также положения и инструкции, носящие обязательный характер для системы внутреннего регламентирования хозяйственной деятельности организации, составляют четвертую группу. Они утверждаются руководителем, а формируются бухгалтерскими, финансовыми и экономическими службами организации и содержат:

l выбранные организацией способы бухгалтерского учета в соответствии с документами по регулированию бухгалтерского учета первого и второго уровней;

l способы бухгалтерского учета, описание которых отсутствует в документах вышестоящих уровней;

l особенности применения выбранных организацией способов бухгалтерского учета в соответствии со спецификой условий хозяйствования (отраслевой принадлежности, структуры, размеров и т.п.).

Названия документов, их содержание и статус, принципы построения и взаимодействия между собой, а также порядок подготовки и утверждения руководство организации определяет самостоятельно.

Бухгалтерская отчетность регламентируется национальными и международными стандартами, применяемыми в каждой стране, в соответствии с национальным законодательством. Например, в США US GAAP (Generally Accepted Accounting Principles) представляют собой общепринятые принципы бухгалтерского учета. Как правило, аббревиатуру GAAP используют, имея в виду US GAAP, отличительной чертой которых (в частности, от МСФО (IFRS) служит детальное регулирование порядка учета тех или иных практических ситуаций.

В Великобритании действуют свои национальные стандарты - UK GAAP. В связи с созданием транснациональных компаний все большее значение приобретают МСФО (IFRS), действующие, например, в Европейском союзе и разрабатываемые международной организацией International Accounting Standards Board (IASB).

В Российской Федерации отчетность по РСБУ регламентируется Законом о бухгалтерском учете и положениями о бухгалтерском учете (далее - ПБУ), которые разрабатываются Минфином России, а также отдельными статьями НК РФ. Приказом Минфина России от 28.12.2015 № 217н «О введении Международных стандартов финансовой отчетности и Разъяснений Международных стандартов финансовой отчетности в действие на территории Российской Федерации и о признании утратившими силу некоторых приказов (отдельных положений приказов) Министерства финансов Российской Федерации» определены сроки и порядок реализации национальных стандартов, приближенных к МСФО.

Знания практики бухгалтерского учета в сочетании с постоянным мониторингом меняющейся законодательной базы обеспечивают корректное составление бухгалтерской отчетности, постановку и ведение бухгалтерского учета, что выражается в снижении издержек на содержание бухгалтерии, в защите от штрафных санкций со стороны налоговых органов и в конечном итоге в росте эффективности бизнеса.

5.Концепция бухгалтерской (финансовой) отчетности в России и международной практике

Структурная трансформация (от лат. structural transformation) - это процесс значительных изменений, означающий перевод ресурсов из первичного в обрабатывающий сектор экономики. Структурная трансформация определила необходимость современной и адекватной трансформации существовавшей ранее концепции бухгалтерского учета.

Трансформация относительно бухгалтерского учета означает пересмотр или изменение формы и содержания бухгалтерской отчетности, если она ведется в соответствии с национальными стандартами бухгалтерского учета.

Начало реформирования бухгалтерского учета в России относится к разработке и опубликованию в конце 1997 г. Концепции бухгалтерского учета в рыночной экономике (одобрена Методологическим советом по бухгалтерскому учету при Минфине России и Президентским советом Института профессиональных бухгалтеров 29.12.1997).

Некоторое время спустя была опубликована Программа реформирования бухгалтерского учета в соответствии с Международными стандартами финансовой отчетности (утверждена постановлением Правительства РФ от 06.03.1998 № 283). Согласно Концепции бухгалтерского учета в рыночной экономике были разработаны основы построения системы бухгалтерского учета в условиях экономической среды того периода. Однако документы не носили нормативного характера, в них было дано только разъяснение принципов построения национальной системы бухгалтерского учета.

В июле 2004 г. была опубликована Концепция развития бухгалтерского учета и отчетности в Российской Федерации на среднесрочную перспективу, одобренная приказом Министра финансов РФ от 01.07.2004 № 180 (далее - Концепция). Новая Концепция и разрабатываемые на ее основе правила и нормы постановки и ведения бухгалтерского учета хозяйствующими субъектами, равно как и контроля за достоверностью и надежностью финансовой информации в отчетности, должны создать элементы рыночной инфраструктуры, обеспечивающей благоприятный инвестиционный климат в стране. Она основывается на последних достижениях науки и практики, ориентируется на модель рыночной экономики с использованием опыта зарубежных стран, отвечает международно признанным принципам учета и отчетности.

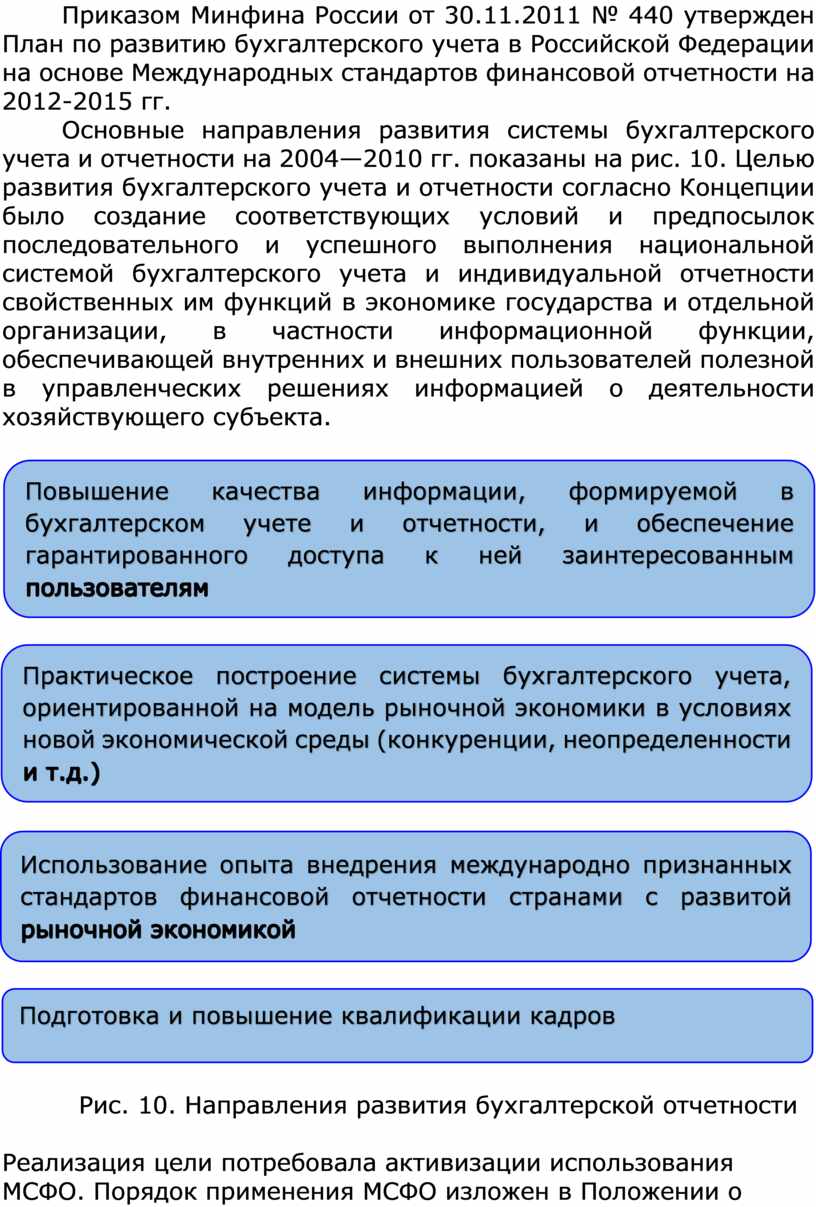

Приказом Минфина России от 30.11.2011 № 440 утвержден План по развитию бухгалтерского учета в Российской Федерации на основе Международных стандартов финансовой отчетности на 2012-2015 гг.

Основные направления развития системы бухгалтерского учета и отчетности на 2004—2010 гг. показаны на рис. 10. Целью развития бухгалтерского учета и отчетности согласно Концепции было создание соответствующих условий и предпосылок последовательного и успешного выполнения национальной системой бухгалтерского учета и индивидуальной отчетности свойственных им функций в экономике государства и отдельной организации, в частности информационной функции, обеспечивающей внутренних и внешних пользователей полезной в управленческих решениях информацией о деятельности хозяйствующего субъекта.

|

![]()

Рис. 10. Направления развития бухгалтерской отчетности

Реализация цели потребовала активизации использования МСФО. Порядок применения МСФО изложен в Положении о признании Международных стандартов финансовой отчетности и Разъяснений Международных стандартов финансовой отчетности при применении на территории РФ, которое утверждено постановлением Правительства РФ от 25.02.2011 № 107. Положение состоит из следующих разделов: общие положения, экспертиза применимости документа Международных стандартов на территории Российской Федерации, принятие решения о введении документа Международных стандартов в действие на территории Российской Федерации, опубликование документа Международных стандартов.

На основании Положения о признании МСФО приказом Минфина России от 25.11.2011 № 160н на территории РФ введен в действие ряд МФСО и разъяснений к ним. Тексты МСФО были зарегистрированы в Минюсте России 05.12.2011, датой публикации можно считать 20.12.2011. С этого времени для значимых российских компаний составление отчетности по МСФО вошло в регулярную практику. Так, банки составляют отчетность по МСФО с 2005 г. Можно утверждать, что в целом составление финансовой отчетности по требованиям МСФО оказывает большое влияние на всю российскую систему бухгалтерского учета и отчетности.

Официальным началом использования МСФО в России считается день вступления в действие Закона о консолидированной финансовой отчетности, согласно которому организации составляют, представляют и публикуют консолидированную финансовую отчетность по МСФО, начиная с отчетности за год, следующий за годом, в котором МСФО признаны для применения на территории Российской Федерации.

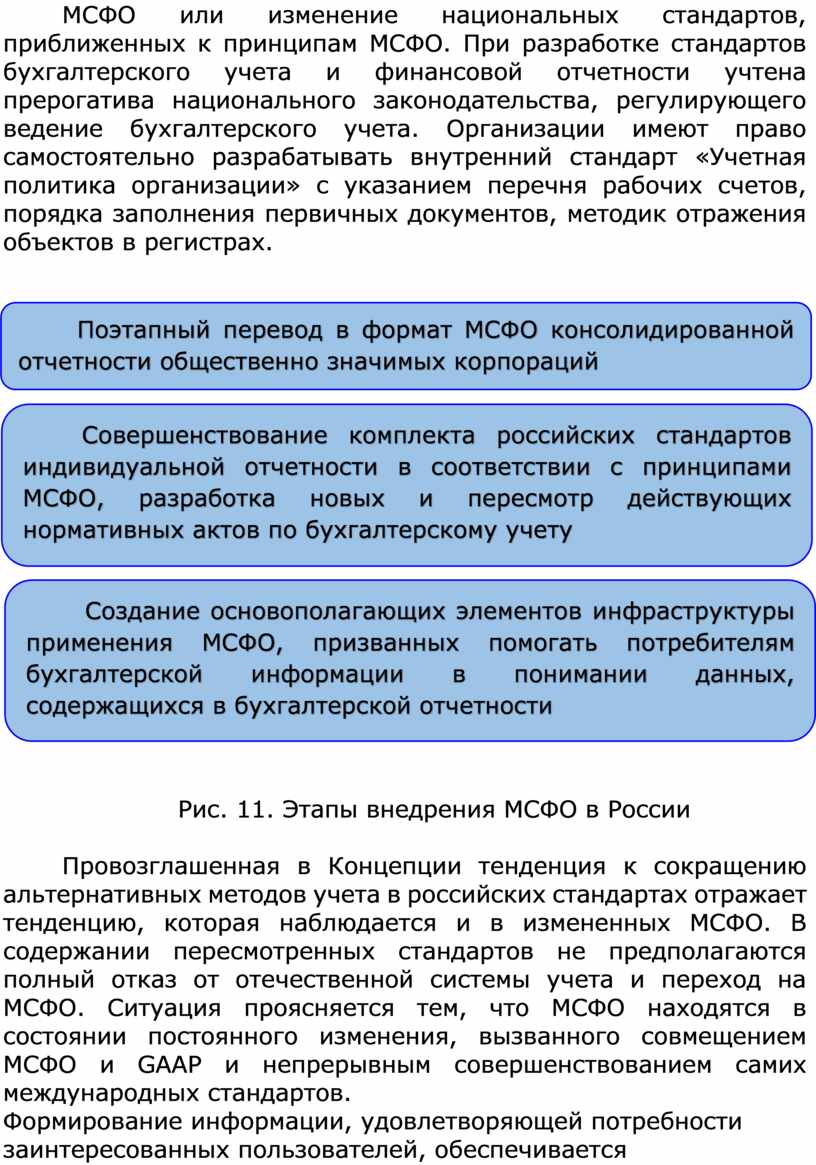

Основными подходами к организации и проведению трансформации бухгалтерской отчетности в формате МСФО предусмотрено следующее (рис. 11).

Как видно из содержания подходов к реализации Концепции, они определяют основы подготовки к построению системы бухгалтерского учета в формате МСФО в реальных условиях экономической среды, сложившейся в России. Прежде всего, это обстоятельство диктует необходимость стандартизации бухгалтерских процедур и выстраивания единообразия в системе показателей бухгалтерской отчетности.

В качестве основы построения национальной системы бухгалтерского учета могут быть приняты непосредственно МСФО или изменение национальных стандартов, приближенных к принципам МСФО. При разработке стандартов бухгалтерского учета и финансовой отчетности учтена прерогатива национального законодательства, регулирующего ведение бухгалтерского учета. Организации имеют право самостоятельно разрабатывать внутренний стандарт «Учетная политика организации» с указанием перечня рабочих счетов, порядка заполнения первичных документов, методик отражения объектов в регистрах.

![]()

Рис. 11. Этапы внедрения МСФО в России

Провозглашенная в Концепции тенденция к сокращению альтернативных методов учета в российских стандартах отражает тенденцию, которая наблюдается и в измененных МСФО. В содержании пересмотренных стандартов не предполагаются полный отказ от отечественной системы учета и переход на МСФО. Ситуация проясняется тем, что МСФО находятся в состоянии постоянного изменения, вызванного совмещением МСФО и GAAP и непрерывным совершенствованием самих международных стандартов.

Формирование информации, удовлетворяющей потребности заинтересованных пользователей, обеспечивается организацией, которая несет ответственность за представление ее заинтересованным пользователям.

При формировании информации в бухгалтерском учете интересы налоговой системы рассматриваются в качестве одних из многих интересов, определяющих содержание и представление этой информации.

В отношении этих интересов задача бухгалтерского учета ограничивается лишь подготовкой данных о деятельности организации, на основе которых и из которых возможно сформировать показатели, необходимые для осуществления налогообложения.

Концепция не заменяет нормативных актов по бухгалтерскому учету.

Если какое-либо из положений Концепции противоречит содержанию законодательного или нормативного акта по бухгалтерскому учету, то исполнению подлежит положение законодательного или нормативного акта. Текст Концепции состоит из следующих разделов (рис. 12).

Во введении дано обоснование необходимости развития бухгалтерского учета и отчетности в РФ на среднесрочную перспективу, обозначены направления его реформирования. Изменения в системе бухгалтерского учета и отчетности были направлены на обеспечение формирования информации о финансовом положении и финансовых результатах деятельности хозяйствующих субъектов, полезной заинтересованным пользователям. В этой связи четко прописаны характеристики внешних и внутренних заинтересованных лиц, а также границы запрашиваемой ими информации.

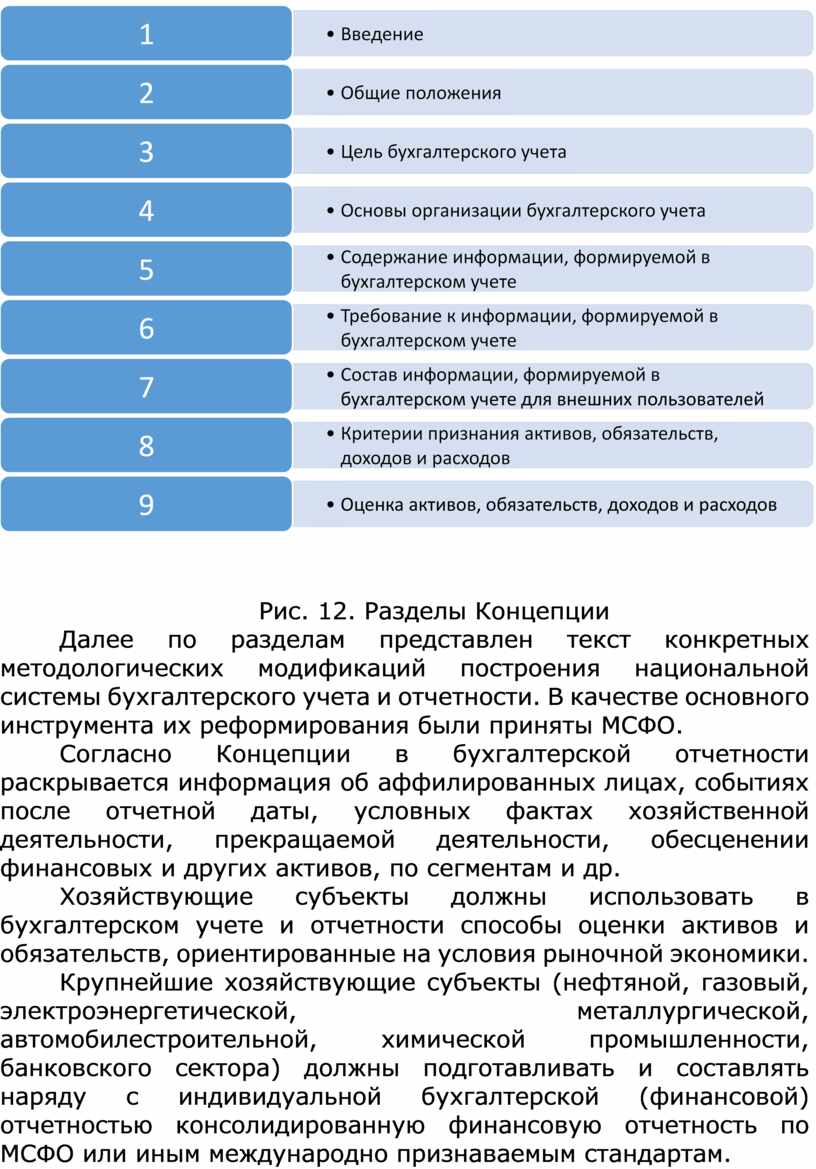

Рис. 12. Разделы Концепции

Далее по разделам представлен текст конкретных методологических модификаций построения национальной системы бухгалтерского учета и отчетности. В качестве основного инструмента их реформирования были приняты МСФО.

Согласно Концепции в бухгалтерской отчетности раскрывается информация об аффилированных лицах, событиях после отчетной даты, условных фактах хозяйственной деятельности, прекращаемой деятельности, обесценении финансовых и других активов, по сегментам и др.

Хозяйствующие субъекты должны использовать в бухгалтерском учете и отчетности способы оценки активов и обязательств, ориентированные на условия рыночной экономики.

Крупнейшие хозяйствующие субъекты (нефтяной, газовый, электроэнергетической, металлургической, автомобилестроительной, химической промышленности, банковского сектора) должны подготавливать и составлять наряду с индивидуальной бухгалтерской (финансовой) отчетностью консолидированную финансовую отчетность по МСФО или иным международно признаваемым стандартам.

В разделе «Основы организации бухгалтерского учета» рассмотрен порядок учета имущества и обязательств в соответствии с требованиями и допущениями действующего Закона о бухгалтерском учете (допущение имущественной обособленности организации, допущение непрерывности деятельности организации, допущение последовательности применения учетной политики, допущение временной определенности фактов хозяйственной деятельности).

Содержание и состав информации, формируемой в бухгалтерском учете для заинтересованных пользователей, даны в пятом и седьмом разделах Концепции, где обоснованы критерии оценки финансового положения организации, ее платежеспособности и ликвидности, с точки зрения заинтересованных пользователей, а также ее способности адаптироваться к изменениям в среде функционирования.

Шестой раздел Концепции посвящен требованиям к информации, формируемой в бухгалтерском учете. Основное требование к информации заключается в ее полезности для пользователей, а затем в Концепции названы требования, обеспечивающие соблюдение полезности (уместная, надежная, сравнимая, нейтральная). Далее подробно описаны условия оценки названных требований с учетом влияния на содержание и существенность отчетной информации объективности отражения фактов хозяйственной деятельности. Особо выделен принцип определенной осмотрительности в суждениях и оценках, имеющих место в условиях неопределенности, таким образом, чтобы активы и доходы не были завышены, а обязательства и расходы не были занижены. При этом не допускаются создание скрытых резервов, намеренное занижение активов или доходов и намеренное завышение обязательств или расходов.

Критерии признания имущества, кредиторской задолженности, доходов и расходов в качестве основных объектов бухгалтерского учета и отчетности представлены в разрезе элементов информации о финансовом положении организации в восьмом разделе Концепции. В бухгалтерском балансе раскрывается цифровая характеристика величин имущества, кредиторской задолженности и капитала, в отчетности о финансовых результатах - полученные доходы и понесенные в связи с ними расходы. Информация об изменениях в финансовом положении организации, которая отражается в отчете о движении денежных средств, является производной от элементов бухгалтерского баланса и отчета о финансовых результатах.

Методика оценки имущества, кредиторской задолженности, доходов и расходов представлена в девятом, заключительном разделе несколькими вариантами использования:

l фактическая (первоначальная) стоимость (себестоимость), то есть сумма денежных средств или их эквивалентов, уплаченная или начисленная при приобретении или производстве объекта (или при учете кредиторской задолженности);

l текущая (восстановительная) стоимость (себестоимость), то есть сумма денежных средств или их эквивалентов, которая должна быть уплачена в настоящее время в случае необходимости замены какого-либо объекта;

l текущая рыночная стоимость (стоимость реализации), то есть сумма денежных средств или их эквивалентов, которая может быть получена в результате продажи объекта или при наступлении срока его ликвидации.

При отсутствии иной базы измерения для оценки может быть использована дисконтированная стоимость - величина будущих денежных поступлений или их эквивалентов, за которую предположительно должен быть приобретен объект в ходе обычной хозяйственной деятельности.

В ходе реализации Программы реформирования бухгалтерского учета в соответствии с МСФО предусмотрено широкое участие в реформировании бухгалтерского учета профессиональных организаций бухгалтеров и аудиторов. При этом ставится задача возрастания роли профессиональных организаций в развитии методического обеспечения организации бухгалтерского учета и становления бухгалтерской профессии (бухгалтеров, консультантов, финансовых менеджеров и др.).

В настоящее время складываются благоприятные условия для дальнейшего развития бухгалтерского учета и отчетности в Российской Федерации.

6.Консолидированная бухгалтерская (финансовая) и интегрированная виды отчетности

Консолидированная финансовая отчетность (consolidated financial statements) - это финансовая отчетность группы взаимосвязанных организаций, находящихся в определенных юридических и финансово-хозяйственных взаимоотношениях. Под консолидированной финансовой отчетностью подразумевается систематизированная информация, отражающая доходы, расходы, имущество и обязательства материнской организации и контролируемых ею предприятий как доходы, расходы, имущество и обязательства единого хозяйствующего субъекта в соответствии с принципами МСФО.

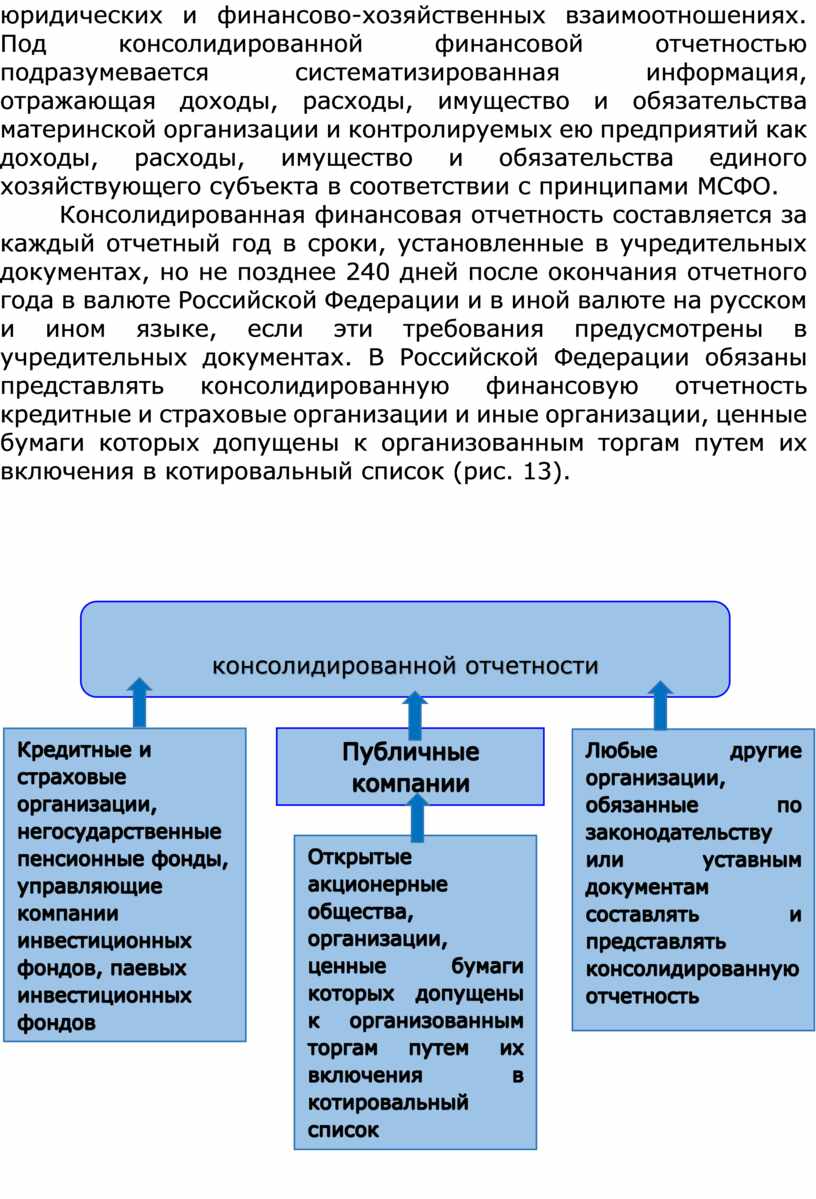

Консолидированная финансовая отчетность составляется за каждый отчетный год в сроки, установленные в учредительных документах, но не позднее 240 дней после окончания отчетного года в валюте Российской Федерации и в иной валюте на русском и ином языке, если эти требования предусмотрены в учредительных документах. В Российской Федерации обязаны представлять консолидированную финансовую отчетность кредитные и страховые организации и иные организации, ценные бумаги которых допущены к организованным торгам путем их включения в котировальный список (рис. 13).

![]()

Рис. 13. Сфера распространения Закона о консолидированной финансовой отчетности

Составление и представление консолидированной финансовой отчетности в РФ регулируется одноименным IFRS 10 и Законом о консолидированной финансовой отчетности. Консолидированной отчетности присущи две особенности:

l она не является отчетностью юридически самостоятельной коммерческой организации. Цель консолидированной отчетности не выявление налогооблагаемой прибыли, а лишь получение общего представления о деятельности группы организаций. Отчетность выполняет информационную и аналитическую функции;

l консолидация не есть простое суммирование одноименных статей Финансовой отчетности организаций группы. Сделки между членами корпоративной семьи (то есть организациями участниками группы) не включают в консолидированную отчетность, а показывают только активы и обязательства, доходы и расходы от операций с третьими лицами. Поэтому все внутрикорпоративные финансово-хозяйственные операции при составлении консолидированного бухгалтерского отчета исключаются.

В Концепции развития бухгалтерского учета и отчетности на среднесрочную перспективу говорится следующее: «Консолидированная финансовая отчетность как разновидность бухгалтерской отчетности предназначена для характеристики финансового положения и финансового результата деятельности группы хозяйствующих субъектов, основанной на отношениях контроля. Консолидированная финансовая отчетность выполняет исключительно информационную функцию и представляется заинтересованным внешним пользователям. Данная отчетность должна стать одним из основных источников финансовой информации для принятия экономических решений этими пользователями». И далее в Концепции сформулировано: «Главная задача в области консолидированной Финансовой отчетности заключается в обеспечении гарантированного доступа заинтересованным пользователям к качественной, надежной и сопоставимой информации о группе хозяйствующих субъектов. Для решения этой задачи необходимо установить обязательное составление консолидированной финансовой отчетности по МСФО, а также ее обязательный аудит и публикацию».

Исходя из этих положений, российские организации могут составлять консолидированную отчетность, отвечающую принципам МСФО, без обязательного представления от группы компаний сводной бухгалтерской (финансовой) отчетности в случаях одновременного соблюдения следующих условий:

l сводная бухгалтерская отчетность составлена на основе МСФО;

l сводная бухгалтерская отчетность, составленная группой компаний на основе принципов МСФО, должна быть достоверной;

l пояснительная записка к сводной бухгалтерской отчетности должна содержать сведения о примененных для составления отчетности требованиях, способах ведения бухгалтерского учета, об оценке активов и обязательств, отличающихся от методик, предусмотренных РСБУ.

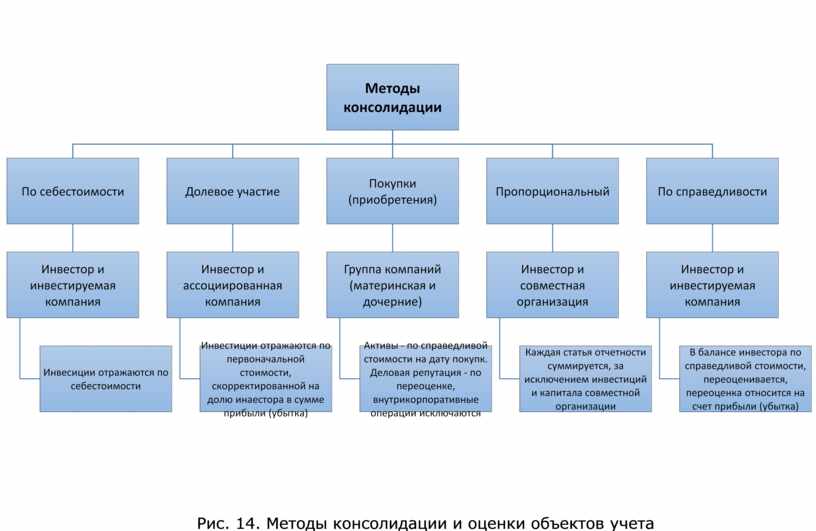

Итак, основное различие между сводной и консолидированной отчетностью состоит в том, что при их формировании используются принципиально разные процедуры, а методы консолидации отличаются от методических способов свода показателей индивидуальных бухгалтерских (финансовых) отчетов (рис. 14).

На территории Российской Федерации применяются МСФО и Разъяснения МСФО, принятые Советом по международным стандартам финансовой отчетности и признанные в порядке, установленном Правительством РФ. Метод консолидации, подлежащий применению, зависит от степени влияния материнского предприятия:

l для дочерних предприятий (свыше 50% прав голоса) применяется метод приобретения;

l для ассоциированных и совместных предприятий (от 20% до 50% прав голоса) - метод долевого участия;

l для прочих организаций (менее 20% прав голоса) - метод по себестоимости.

Оценка объектов учета и метод консолидации, принятые материнской компанией в своей индивидуальной отчетности не должны отличаться при осуществлении операций консолидации с отчетностью дочерних и других связанных организаций. Так, отчетность материнского и контролируемого предприятий должна быть составлены на одну и ту же отчетную дату с соблюдением единой учетной политики.

Ряд оценочных процедур являются общими для консолидации - метод приобретения и метод долевого участия. Метод приобретения (дочерние предприятия) предусматривает следующее: