Поделиться

ОСОБЕННОСТИ БУХГАЛТЕРСКОГО УЧЕТА В СТРАХОВЫХ ОРГАНИЗАЦИЯХ

3. Учет операций по прямому страхованию

3.7. Учет доходов, расходов и финансовых результатов деятельности страховой организации

Деятельность страховых организаций характеризуется специфическими особенностями, определяемыми сущностью страхования, созданием целевых фондов, порядком их использования, образованием резервов и страховых выплат при наступлении страховых случаев.

Финансовым результатом деятельности страховых организаций является прибыль (убыток), выявленная за отчетный период на основе данных бухгалтерского учета хозяйственных операций.

Прибыль (убыток) определяется как разность между доходами и расходами организации.

Доходами организации в соответствии с п. 2 ПБУ 9/99 «Доходы организации», утвержденного приказом Минфина России 06.05.99 № 32н, признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества).

Расходами организации в соответствии с п. 2 ПБУ 10/99 «Расходы организации», утвержденного приказом Минфина России от 06.05.99 № 33н, признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества).

На величину финансового результата страховой организации оказывает влияние также результат изменения страховых резервов, включая долю перестраховщиков. Отчисления в страховые резервы в отчетном периоде уменьшают финансовый результат, а возврат страховых резервов, созданных в предыдущем отчетном периоде, увеличивает. Результат изменения резервов, таким образом, участвует в формировании финансовых результатов по страховым операциям.

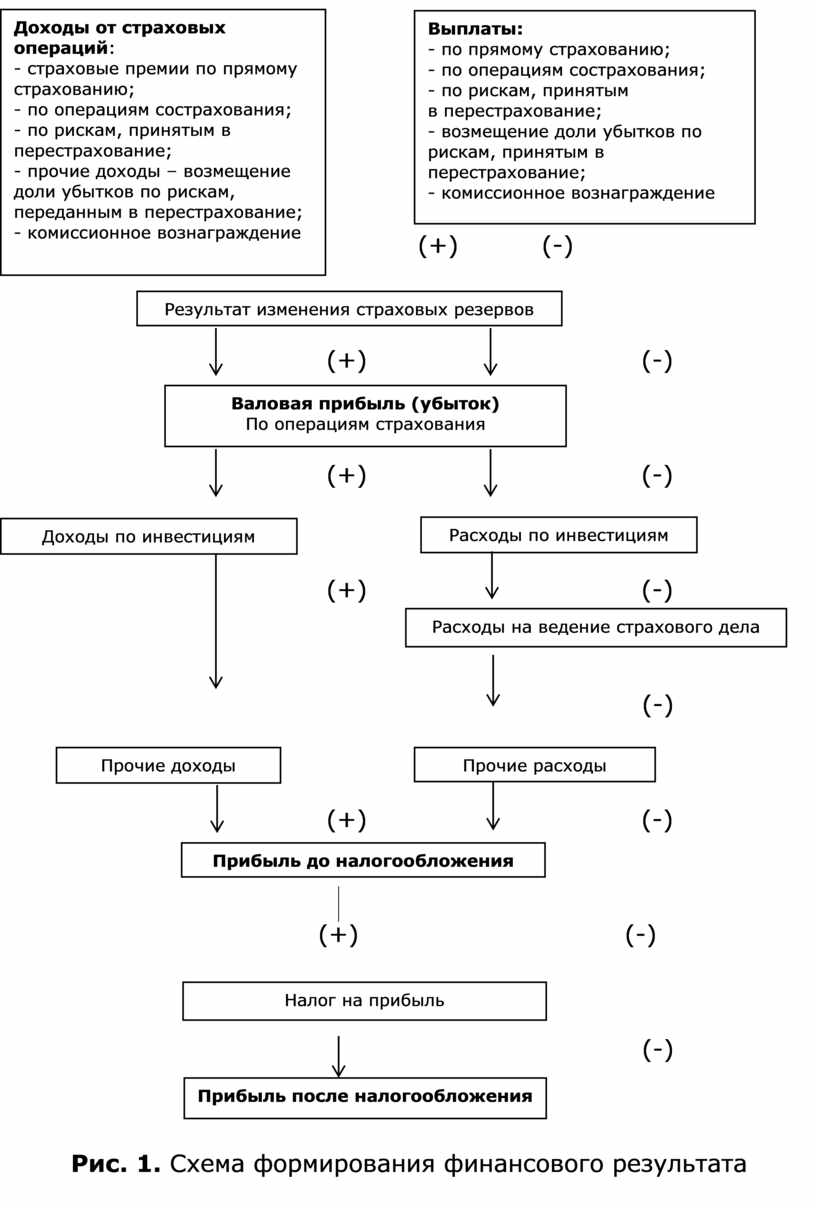

Схема формирования финансового результата страховой организации приведена на рис. 1.

На схеме показан порядок формирования финансового результата деятельности страховой организации в целом. Для определения финансового результата, полученного по направлениям деятельности (страхованию жизни и иным видам страхования), страховым операциям и видам деятельности необходима детализированная информация о доходах и расходах.

Доходы, полученные страховой организацией, в отчете о прибылях и убытках разграничены на относящиеся к:

- страховой или иной деятельности;

- страховым и инвестиционным операциям;

- обычным видам деятельности и прочим доходам.

В бухгалтерском учете и отчетности такого рода информация содержится. Это обеспечивает возможность определения финансового результата.

Рассмотрим состав и классификацию доходов и расходов страховой организации.

Классификация доходов. В зависимости от отнесения доходов к страховой и иной деятельности доходы группируются на доходы: от страховых операций, иные, связанные со страховой деятельностью, от прочих операций.

Состав этих подгрупп расходов различный.

В доходы от страховых операций включаются:

- страховые премии (взносы) от страховых операций договорам прямого страхования, сострахования и рискам, принятым й перестрахование. В состав доходов состраховщика премии включаются в размере доли его страховой премии, установленной в договоре сострахования;

- полученные вознаграждения и тантьемы по рискам, переданным в перестрахование. Уплачиваемое перестраховщиком вознаграждение используется для покрытия расходов прямого страховщика. В составе доходов вознаграждение отражается в размере, установленном соглашением сторон. Тантьему страховщик получает в виде вознаграждения от перестраховщика за предоставление ему страховщиком возможности участия в перестраховочных договорах. Выплачивается тантьема из чистой прибыли, полученной перестраховщиком;

(+) (-)

![]() (+) (-)

(+) (-)

(+) (-)

![]() (+) (-)

(+) (-)

(-)

|

|||||

![]() (+) (-)

(+) (-)

![]()

(+) (-)

![]()

![]() (-)

(-)

Рис. 1. Схема формирования финансового результата

- возмещения перестраховщиками доли страховых выплат по договорам, переданным в перестрахование. Перестраховщик участвует в убытках страхователя в доле, соответствующей условиям договора перестрахования. Ответственность перед страхователем в полном объеме несет прямой страховщик, а перестраховщик обязан возместить страховщику (цеденту) свою долю в страховых выплатах;

- суммы возврата (уменьшения) страховых резервов, образованных в предыдущие отчетные периоды с учетом изменения доли перестраховщиков. Страховщик на основе специального расчета определяет суммы и осуществляет отчисления в страховые резервы и возврат страховых резервов, образованных в предыдущие отчетные периоды. Такие расчеты необходимы для определения финансового результата страховой организации;

- суммы полученных процентов, начисленных на депо премий по рискам, переданным в перестрахование. В случае депонирования у цедента всей либо части страховой премии по договорам, переданным в перестрахование, по окончании срока действия договора при его безубыточном прохождении сумма депонированной премии перечисляется перестраховщику вместе с начисленными на нее процентами;

доходы от реализации перешедшего к страховщику в соответствии с зако- нодательством права требования страхователя (выгодоприобретателя) к лицам, ответственным за причиненный ущерб;

- иные доходы, связанные со страховой деятельностью, включают:

- доходы в виде вознаграждений за оказание услуг страховом, агента, сюрвейера и аварийного комиссара. Агентские услуги т оценке страхового риска, определению страховой стоимость имущества, оценке последствий страховых случаев, урегулированию страховых выплат страховщики могут оказывать друг другу;

- доходы от инвестиционной деятельности. В их числе доходы, полученные от долевого участия в других экономических субъектах, дивиденды по акциям и паям, доходы по облигациям, депозитным сертификатам, векселям, находящимся в распоряжении страховой организации, доходы от передачи за плату имущества во временное пользование. Полученные страховщиком страховые премии, трансформированные в страховые резервы, представляют основной источник инвестиционных ресурсов страховой организации. Суммы страховых резервов, находящиеся распоряжении страховщика в период между них поступлением и востребованием на выплату страхового возмещения, в соответствии с установленными нормативными актами инвестируются в доходные активы.

Доходы страховой организации от прочих операций включают:

- доходы от продажи основных средств, материальных ценностей и иных активов;

- штрафы, пени и неустойки за нарушение условий договоров;

- поступления в порядке возмещения причиненных страховой организации убытков;

- суммы кредиторской и депонентской задолженности, по которым истек срок исковой давности;

- курсовые разницы, возникающие в результате переоценки имущества и обязательств, выраженных в иностранной валюте.

Приведенная группировка расходов позволяет формировать финансовый результат деятельности страховых организаций в соответствии с ЛБУ 9/99 «Доходы организации» и отражать его в отчете о прибылях и убытках по следующим группам: доходы обычным видам деятельности и прочие доходы.

Взаимосвязь классификационных признаков доходов в страховой организации в соответствии с представлением в отчетности отражением в учете (ПБУ 9/99) показана на рис. 2.

Классификация расходов страховой организации. В их составе все расходы, относящиеся к страховой и иной деятельности, прежде всего подразделяются на четыре группы: расходы, связанные с осуществлением страхового обязательства; расходы, связанные с ведением страховой деятельности; расходы, связанные с управлением (общехозяйственные расходы); прочие расходы.

Расходы страховщика, связанные с осуществлением страхового обязательства, включают:

- страховые выплаты по договорам страхования, сострахования и перестрахования;

- суммы страховых премий по рискам, переданным в перестрахование;

![]()

![]()

Рис. 2. Взаимосвязь классификационных признаков доходов страховой организации

- вознаграждения и тантьемы, выплаченные по договорам перестрахования;

- возврат части страховых премий, а также выплата выкупных сумм по договорам страхования (сострахования, перестрахования) в случаях, предусмотренных законодательством и (или) условиями договора;

- суммы отчислений в страховые резервы (с учетом изменения доли перестраховщиков в страховых резервах), создаваемые на основании законодательства о страховании в порядке, установленном федеральным органом исполнительной власти по надзору за страховой деятельностью.

Расходы но ведению страховой деятельности подразделяются на две группы:

- прямые расходы, понесенные страховой организацией в связи с заключением и исполнением договоров страхования, сострахования, перестрахования;

- косвенные - административно-управленческие расходы.

В состав расходов по ведению страховой деятельности, связанных с обеспечением страховой защиты имущественных интересов страхователей и застрахованных, включаются:

- вознаграждения, уплаченные за оказание услуг страхового агента и страхового брокера;

- оплата услуг специалистов (экспертов, сюрвейеров, аварийных комиссаров, юристов, адвокатов и др.), привлекаемых для оценки страхового риска, определения страховой стоимости имущества и размера страховой выплаты, оценки последствий страховых случаев, урегулирования страховых выплат;

- оплата инкассаторских услуг;

- оплата услуг организаций по выдаче справок, заключений, статистических данных и т.п.;

- оплата услуг актуариев;

- оплата услуг по изготовлению страховых свидетельств (полисов), квитанций, бланков строгой отчетности и иных подобных документов;

- расходы по оплате труда работников подразделений страховой организации, прямо связанных с заключением, поддержанием и исполнением договоров страхования (сострахования, перестрахования).

Расходы по управлению являются общехозяйственными расходами. Они включают:

- расходы по оплате труда (включая начисленный ЕСН) работников административно-управленческого аппарата;

- оплату консультационных, информационных ни аудиторских услуг, оказанных с целью подтверждения достоверности бухгалтерской отчетности;

- расходы на содержание зданий, помещений, оборудования инвентаря;

- другие расходы, связанные с уставной деятельностью страховой организации;

- расходы на публикацию бухгалтерской отчетности.

Прочие расходы в соответствии с классификацией, установленной ПБУ 10/99 «Расходы организации», включают прочие расходы, не связанные с реализацией страховых услуг.

Для определения общего финансового результата деятельности страховой организации необходимо в аналитическом учете обеспечить разграничение расходов, так же как и доходов, как по признакам, соответствующим ПБУ 9/99 и ПБУ 10/99, так и по признакам, учитывающим особенности деятельности страховых организаций.

Группировка расходов страховой организации приведена на рис. 3 (в ред. приказа Минфина России от 09.04.07 № 32н).

Все доходы и расходы страховых организаций в течение отчетного периода учитываются на соответствующих счетах, а в конце отчетного периода списываются на счет 99 «Прибыли и убытки».

Счет 99 «Прибыли и убытки» является активно-пассивным и предназначен для выявления размера прибыли, получаемой в отчетном периоде. Этот счет не имеет начального сальдо. В течение отчетного периода по кредиту счета 99 отражаются все доходы, а по дебету - расходы. Сопоставление кредитового и дебетового оборотов по счету 99 позволяет определить величину полученной страховой организацией прибыли.

Рис. 3. Группировка расходов страховой организации

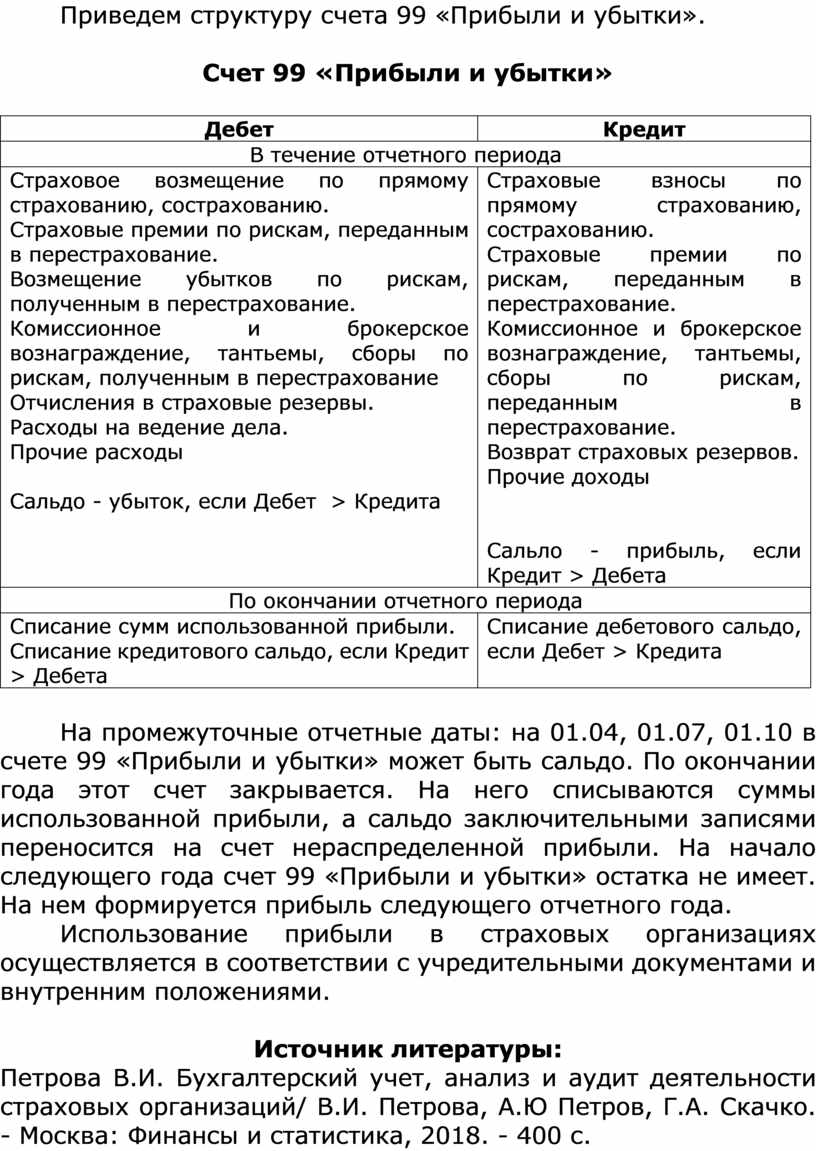

Приведем структуру счета 99 «Прибыли и убытки».

Счет 99 «Прибыли и убытки»

|

Дебет |

Кредит |

|

В течение отчетного периода |

|

|

Страховое возмещение по прямому страхованию, сострахованию. Страховые премии по рискам, переданным в перестрахование. Возмещение убытков по рискам, полученным в перестрахование. Комиссионное и брокерское вознаграждение, тантьемы, сборы по рискам, полученным в перестрахование Отчисления в страховые резервы. Расходы на ведение дела. Прочие расходы

Сальдо - убыток, если Дебет > Кредита |

Страховые взносы по прямому страхованию, сострахованию. Страховые премии по рискам, переданным в перестрахование. Комиссионное и брокерское вознаграждение, тантьемы, сборы по рискам, переданным в перестрахование. Возврат страховых резервов. Прочие доходы

Сальло - прибыль, если Кредит > Дебета |

|

По окончании отчетного периода |

|

|

Списание сумм использованной прибыли. Списание кредитового сальдо, если Кредит > Дебета |

Списание дебетового сальдо, если Дебет > Кредита |

На промежуточные отчетные даты: на 01.04, 01.07, 01.10 в счете 99 «Прибыли и убытки» может быть сальдо. По окончании года этот счет закрывается. На него списываются суммы использованной прибыли, а сальдо заключительными записями переносится на счет нераспределенной прибыли. На начало следующего года счет 99 «Прибыли и убытки» остатка не имеет. На нем формируется прибыль следующего отчетного года.

Использование прибыли в страховых организациях осуществляется в соответствии с учредительными документами и внутренним положениями.

Источник литературы:

Петрова В.И. Бухгалтерский учет, анализ и аудит деятельности страховых организаций/ В.И. Петрова, А.Ю Петров, Г.А. Скачко. - Москва: Финансы и статистика, 2018. - 400 с.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.