Поделиться

ОСОБЕННОСТИ БУХГАЛТЕРСКОГО УЧЕТА В СТРАХОВЫХ ОРГАНИЗАЦИЯХ

3. Учет операций по прямому страхованию

3.4. Учет операций перестрахования

Учет операций по перестрахованию рисков осуществляется с использованием метода начисления. Операции перестрахования подразделяются на операции по передаче рисков и операции по принятию рисков.

Передающая риск на перестрахование страховая организация выступает в качестве перестрахователя (цедента). Страховая организация, принимающая риск, выступает перестраховщиком (цессионаром). Условия передачи (принятия) риска оформляются договорами перестрахования.

Рассмотрим последовательно учет операций у перестрахователя и перестраховщика.

Учет операций у перестрахователя ведется на субсчете 78-4 Расчеты по договорам, переданным в перестрахование», а также субсчетах к счетам 22, 78, 91, 72.

На субсчете 22-4 «Доля перестраховщиков в страховых выплатах» страховые организации, выступающие в договоре перестрахования перестрахователем, отражают в соответствии с договором перестрахования доли перестраховщиков в произведенных в отчетном периоде страховых выплатах. По кредиту субсче1 22-4 в корреспонденции с дебетом субсчета 78-4 «Расчеты по договорам, переданным в перестрахование» начисляется в соответствии с договором перестрахования сумма доли перестраховщика в страховых выплатах отчетного периода.

Субсчет 22-5 «Возврат страховых премий (взносов) и выкупные суммы» предназначен для отражения доли перестраховщиков в осуществленных в отчетном периоде страховых выплатах в соответствии с договором перестрахования.

Субсчет 78-6 «Расчеты по депо премий» служит для обобщения информации о состоянии депонированных (недоперечисленных) перестраховщику премий по договорам перестрахования.

Субсчет 91-1 «Прочие доходы» используется для отражения вознаграждений и тантьем, полученных (подлежащих получению) от перестраховщика по договорам, переданным в перестрахование.

Субсчет 91-2 «Прочие расходы» предназначен для отражения процентов, уплачиваемых перестраховщику по депонированным {недоперечисленным) премиям по договорам, переданным в перестрахование.

Субсчет 92-4 «Страховые премии (взносы) по договорам, переданным в перестрахование» страховые организации, выступающие в договоре перестрахования перестрахователем, используют для начисления причитающихся к уплате перестраховщикам страховых премии (взносов) по заключенным договорам перестрахования.

По дебету субсчета 92-4 отражаются суммы начисленных страховых премий (взносов), причитающихся к уплате перестраховщику в отчетном периоде по договорам, переданным в перестрахование, в корреспонденции с кредитом субсчета 78-4 «Расчеты по договорам, переданным в перестрахование».

По кредиту субсчета 92-4 в корреспонденции с дебетом субсчета 78-4 «Расчеты по договорам, переданным в перестрахование» отражаются суммы уменьшения страховых премий (взносов) в связи с уточнением окончательного размера страхового взноса по договору перестрахования.

По окончании отчетного периода сальдо субсчета 92-4 списывается на счет 99 «Прибыли и убытки».

Субсчета 95-2 «Доля перестраховщиков в резерве незаработанной премии» и 95-4 «Результат изменения доли перестраховщиков в резерве незаработанной премии», открываемые к счету 95 «Страховые резервы», предназначены для формирования страховых резервов по операциям перестрахования.

Рассчитанная доля перестраховщиков в резерве незаработанной премии на конец отчетного периода отражается по дебету субсчета 95-2 и кредиту субсчета 95-4. Доля перестраховщиков 8 резерве незаработанной премии предыдущего отчетного период записывается по дебету субсчета 95-4 и по кредиту субсчета 95-2.

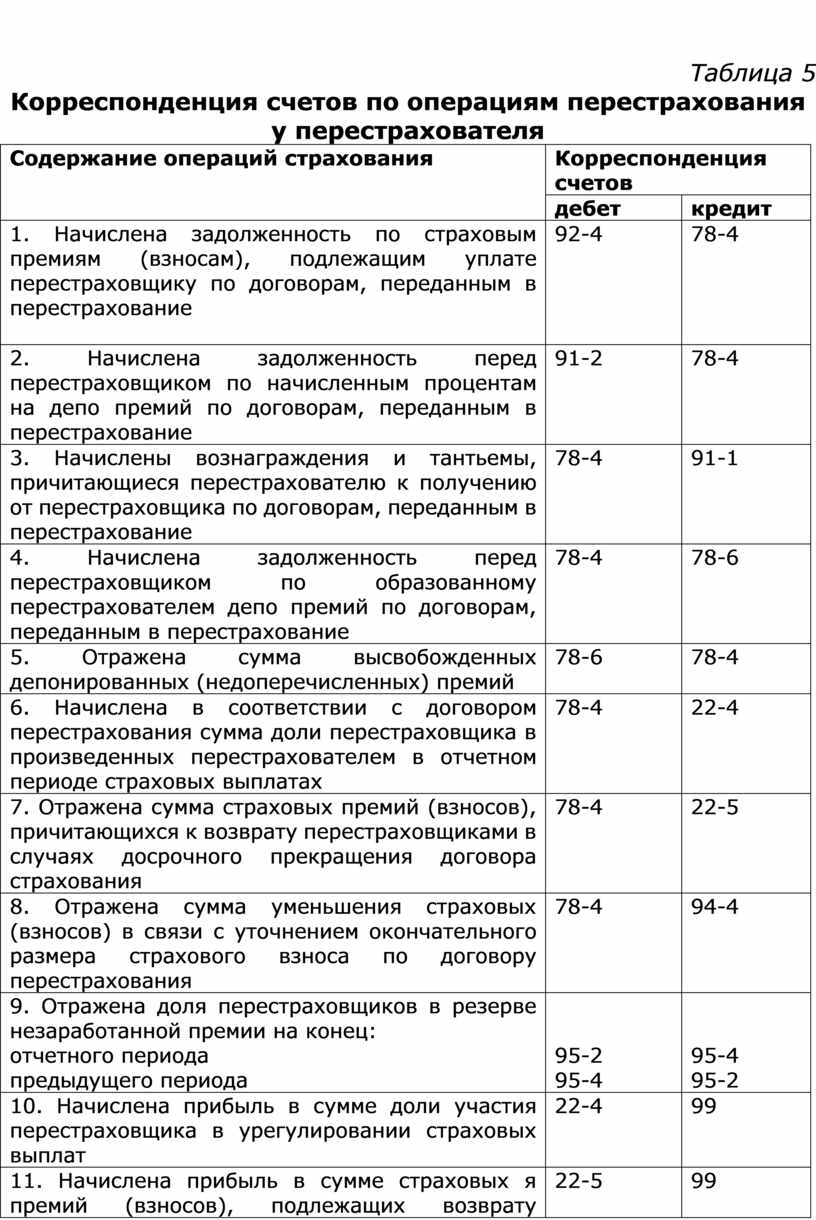

Бухгалтерские записи по операциям перестрахования у перестрахователя приведены в табл. 5.

Таблица 5

Корреспонденция счетов по операциям перестрахования у перестрахователя

|

Содержание операций страхования |

Корреспонденция счетов |

|

|

дебет |

кредит |

|

|

1. Начислена задолженность по страховым премиям (взносам), подлежащим уплате перестраховщику по договорам, переданным в перестрахование

|

92-4 |

78-4 |

|

2. Начислена задолженность перед перестраховщиком по начисленным процентам на депо премий по договорам, переданным в перестрахование |

91-2 |

78-4 |

|

3. Начислены вознаграждения и тантьемы, причитающиеся перестрахователю к получению от перестраховщика по договорам, переданным в перестрахование |

78-4 |

91-1 |

|

4. Начислена задолженность перед перестраховщиком по образованному перестрахователем депо премий по договорам, переданным в перестрахование |

78-4 |

78-6 |

|

5. Отражена сумма высвобожденных депонированных (недоперечисленных) премий |

78-6 |

78-4 |

|

6. Начислена в соответствии с договором перестрахования сумма доли перестраховщика в произведенных перестрахователем в отчетном периоде страховых выплатах |

78-4 |

22-4 |

|

7. Отражена сумма страховых премий (взносов), причитающихся к возврату перестраховщиками в случаях досрочного прекращения договора страхования |

78-4 |

22-5 |

|

8. Отражена сумма уменьшения страховых (взносов) в связи с уточнением окончательного размера страхового взноса по договору перестрахования |

78-4 |

94-4 |

|

9. Отражена доля перестраховщиков в резерве незаработанной премии на конец: отчетного периода предыдущего периода |

95-2 95-4 |

95-4 95-2 |

|

10. Начислена прибыль в сумме доли участия перестраховщика в урегулировании страховых выплат |

22-4 |

99 |

|

11. Начислена прибыль в сумме страховых я премий (взносов), подлежащих возврату перестраховщиками в случае досрочного прекращения договора |

22-5 |

99 |

|

12. Начислена прибыль в сумме причитающихся вознаграждений и тантьем |

91-1 |

99 |

|

13. Начислен убыток в сумме процентов по депо премий |

99 |

91-2 |

|

14. Начислен убыток в сумме страховой премии подлежащей передаче страховщику |

99 |

92-4 |

|

15. Списано по окончании отчетного периода сальдо субсчета 95-4: дебетовое кредитовое |

99 95-4 |

95-4 99 |

Учет операций у перестраховщика по договорам, принятым в перестрахование, ведется на субсчетах следующих счетов: 78, 22, 26, 91, 92.

На субсчете 78-3 «Расчеты по договорам, принятым в перестрахование» к счету 78 «Расчеты по страхованию, сострахованию, перестрахованию» страховой организацией, выступающей 8 договоре перестрахования перестраховщиком, отражаются расчеты с перестрахователем по заключенным договорам перестрахования.

По дебету субсчета 78-3 отражаются:

- суммы задолженности по страховым премиям (взносам), причитающимся к получению перестраховщиком от перестрахователя по договорам, принятым в перестрахование, в корреспонденции с кредитом субсчета 92-3 «Страховые премии (взносы) по до говорам, принятым в перестрахование»;

- суммы задолженности перестрахователя по начисленным процентам на депо премий по договорам, принятым в перестрахование, в корреспонденции с кредитом счета 91 «Прочие доходы и расходы»;

По кредиту субсчета 78-3 «Расчеты по договорам, принятым в перестрахование» отражаются:

- суммы начисленных вознаграждений, причитающихся к уплате перестрахователю по договорам, принятым в перестрахование, в корреспонденции с дебетом счета 26 «Общехозяйственные расходы»;

- суммы начисленных тантьем, причитающихся к уплате перестрахователю по договорам, принятым в перестрахование, в корреспонденции с дебетом счета 91 «Прочие доходы и расходы»;

- суммы депо премий у перестрахователя по договорам, принятым в перестрахование, в корреспонденции с субсчетом 78-6 «Расчеты по депо премий»;

- суммы, причитающиеся к возмещению перестрахователю по оплаченным им в отчетном периоде убыткам в доле, приходящейся на перестраховщика в соответствии с договором перестрахования, в корреспонденции с дебетом субсчета 22-3 «Страховые выплаты по договорам, принятым в перестрахование».

По кредиту субсчета 78-3 «Расчеты по договорам, принятым в перестрахование» также отражаются:

- страховые премии, подлежащие возврату перестрахователю в случаях досрочного прекращения договора перестрахования, в корреспонденции с дебетом субсчета 22-5 «Возврат страховых премий (взносов) и выкупные суммы»;

- суммы уменьшения страховых премий в связи с уточнением окончательного размера страхового взноса по договору перестрахования в корреспонденции с дебетом субсчета 92-3 «Страховые премии (взносы) по договорам, принятым в перестрахование».

Субсчет 78-6 «Расчеты по депо премий» предназначен для обобщения информации о состоянии депонированных (недоперечисленных) перестраховщику премий по договорам перестрахования.

Страховая организация, выступающая в договоре перестрахования перестраховщиком, на сумму депонированных перестрахователем премий по договорам, принятым в перестрахование, дебетует субсчет 78-6 «Расчеты по договорам по депо премий» в корреспонденции с кредитом субсчета 78-3 «Расчеты по договором, принятым в перестрахование».

При высвобождении депонированных перестрахователем премий перестраховщик кредитует субсчет 78-6 «Расчеты по депо премий» в корреспонденции с дебетом субсчета 78-3 «Расчеты о договорам, принятым в перестрахование».

Субсчет 22-3 «Страховые выплаты по договорам, принятым в перестрахование» используют страховые организации, выступающие в договоре перестрахования перестраховщиком. Субсчет 22-3 предназначен для отражения сумм, причитающихся к возмещению перестрахователю по оплаченным им в отчетном периода убыткам.

По дебету субсчета 22-3 «Страховые выплаты по договорам, принятым в перестрахование» в корреспонденции с кредитом субсчета 78-3 «Расчеты по договорам, принятым в перестрахование» начисляется сумма, причитающаяся к возмещению перестрахователю по оплаченным им в отчетном периоде убыткам ь доле, приходящейся на перестраховщика в соответствии с договором перестрахования. По окончании отчетного периода дебетовое сальдо субсчета 22-3 списывается в дебет счета 99 «Прибыли и убытки».

Субсчет 22-5 «Возврат страховых премий (взносов) и выкупные суммы» предназначен для отражения возвращенных страхователям страховых премий (взносов), а также выплаченных выкупных сумм в случаях досрочного прекращения или изменения условий (уменьшение страховой суммы и т. д.) договора страхования, сострахования.

Субсчет 26-5 «Общехозяйственные расходы по операциям перестрахования»', открываемый к счету 26 «Общехозяйственные расходы», предназначен для отражения сумм начисленных комиссионных вознаграждений, причитающихся к уплате перестрахователю по договорам, принятым в перестрахование.

Перестраховщик выплачивает следующие виды комиссий:

- оригинальную - в пользу цедента при рестраховочной цессии;

- перестраховочную - в пользу ретроцедента при ретроцессии;

- брокерскую - в пользу перестраховочного брокера;

- тантьему - уплачивается перестраховщиком перестрахователю за предоставление возможности участия в перестраховочных договорах. Это комиссия с прибыли. Выплачивается тантьема в проценте от суммы чистой прибыли и (или) перестраховочных операций, в которых перестрахователь принимает участие.

На субсчете 91 - 1 «Прочие доходы» отражаются проценты, полученные (подлежащие получению) перестраховщиком по депонированным (недоперечисленным) перестрахователем премиям по договорам, принятым в перестрахование.

Субсчет 91-2 «Прочие расходы» предназначен для отражения суммы начисленных тантьем, причитающихся к уплате перестрахователю по договорам, принятым в перестрахование.

Субсчет 92-3 «Страховые премии (взносы) по договорам, принятым и перестрахование» открывается к счету 92 «Страховые премии (взносы)». На нем страховые организации, выступающие в роли перестраховщика в договоре перестрахования, отражают начисленные страховые премии (взносы) по заключенным договорам перестрахования.

Аналитический учет по субсчету 92-3 ведется по видам страхования, в разрезе договоров перестрахования и По другим направлениям, необходимым для управления страховой организации ей и составления отчетности (по страхователям, перестрахователем, перестраховщикам).

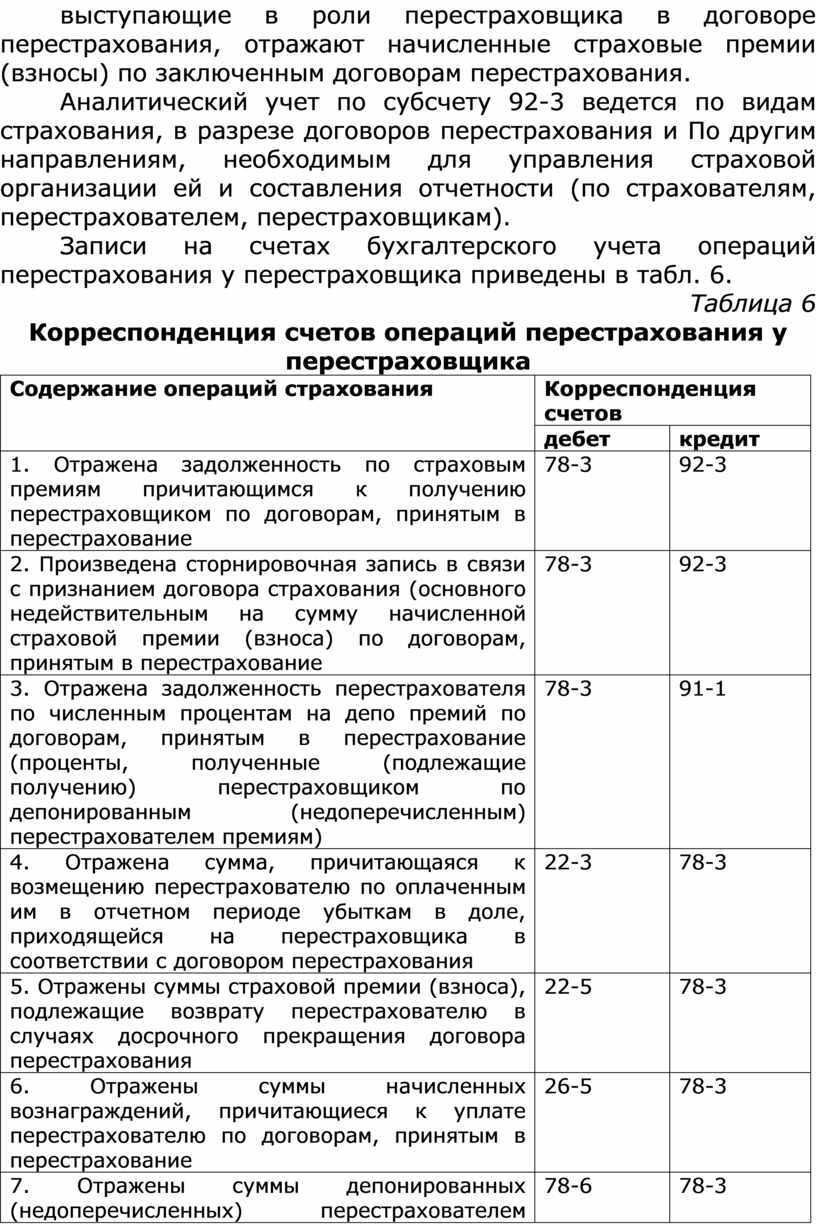

Записи на счетах бухгалтерского учета операций перестрахования у перестраховщика приведены в табл. 6.

Таблица 6

Корреспонденция счетов операций перестрахования у перестраховщика

|

Содержание операций страхования |

Корреспонденция счетов |

|

|

дебет |

кредит |

|

|

1. Отражена задолженность по страховым премиям причитающимся к получению перестраховщиком по договорам, принятым в перестрахование |

78-3 |

92-3 |

|

2. Произведена сторнировочная запись в связи с признанием договора страхования (основного недействительным на сумму начисленной страховой премии (взноса) по договорам, принятым в перестрахование |

78-3 |

92-3 |

|

3. Отражена задолженность перестрахователя по численным процентам на депо премий по договорам, принятым в перестрахование (проценты, полученные (подлежащие получению) перестраховщиком по депонированным (недоперечисленным) перестрахователем премиям) |

78-3 |

91-1 |

|

4. Отражена сумма, причитающаяся к возмещению перестрахователю по оплаченным им в отчетном периоде убыткам в доле, приходящейся на перестраховщика в соответствии с договором перестрахования |

22-3 |

78-3 |

|

5. Отражены суммы страховой премии (взноса), подлежащие возврату перестрахователю в случаях досрочного прекращения договора перестрахования |

22-5 |

78-3 |

|

6. Отражены суммы начисленных вознаграждений, причитающиеся к уплате перестрахователю по договорам, принятым в перестрахование |

26-5 |

78-3 |

|

7. Отражены суммы депонированных (недоперечисленных) перестрахователем премий взносов) по договорам, принятым в перестрахование |

78-6 |

78-3 |

|

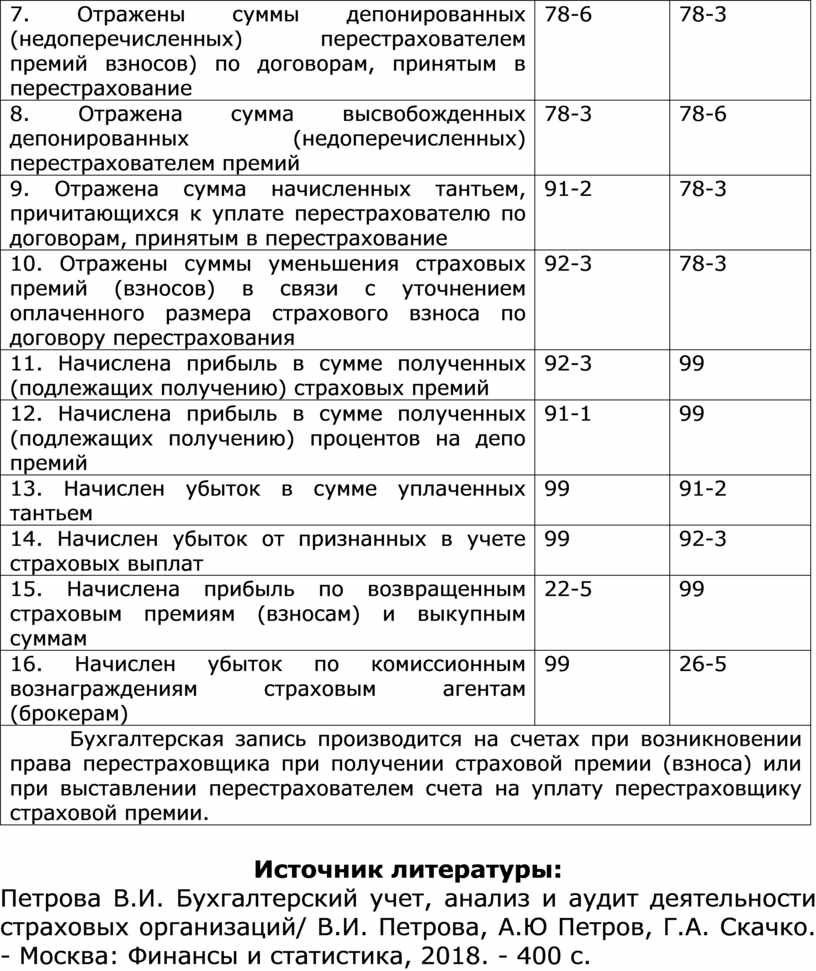

8. Отражена сумма высвобожденных депонированных (недоперечисленных) перестрахователем премий |

78-3 |

78-6 |

|

9. Отражена сумма начисленных тантьем, причитающихся к уплате перестрахователю по договорам, принятым в перестрахование |

91-2 |

78-3 |

|

10. Отражены суммы уменьшения страховых премий (взносов) в связи с уточнением оплаченного размера страхового взноса по договору перестрахования |

92-3 |

78-3 |

|

11. Начислена прибыль в сумме полученных (подлежащих получению) страховых премий |

92-3 |

99 |

|

12. Начислена прибыль в сумме полученных (подлежащих получению) процентов на депо премий |

91-1 |

99 |

|

13. Начислен убыток в сумме уплаченных тантьем |

99 |

91-2 |

|

14. Начислен убыток от признанных в учете страховых выплат |

99 |

92-3 |

|

15. Начислена прибыль по возвращенным страховым премиям (взносам) и выкупным суммам |

22-5 |

99 |

|

16. Начислен убыток по комиссионным вознаграждениям страховым агентам (брокерам) |

99 |

26-5 |

|

Бухгалтерская запись производится на счетах при возникновении права перестраховщика при получении страховой премии (взноса) или при выставлении перестрахователем счета на уплату перестраховщику страховой премии. |

||

Источник литературы:

Петрова В.И. Бухгалтерский учет, анализ и аудит деятельности страховых организаций/ В.И. Петрова, А.Ю Петров, Г.А. Скачко. - Москва: Финансы и статистика, 2018. - 400 с.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.