Поделиться

ОСОБЕННОСТИ БУХГАЛТЕРСКОГО УЧЕТА В СТРАХОВЫХ ОРГАНИЗАЦИЯХ

3. Учет операций по прямому страхованию

3.1 Учет страховых премий (взносов)

Под страховой премией понимается плата за страхование, которую страхователь обязан уплатить страховщику в порядке и сроки, предусмотренные в договоре страхования.

Законом Российской Федерации «Об организации страхового дела в Российской Федерации» (ст. 11) страховой взнос определен как плата за страхование, которую страхователь обязан внести страховщику в соответствии с договором страхования (при добровольном страховании) или законом (при обязательном страховании). В экономической и нормативной литературе страховой взнос именуют страховой премией.

Страховые премии (платежи, взносы) страхователя составляют доход страховой организации, используемый для создания страховых резервов и осуществления инвестиционной деятельности.

Для учета операций по прямому страхованию и сострахованию предназначены счета:

22 «Выплаты по договорам страхования, сострахования и перестрахования»;

78 «Расчеты по страхованию, сострахованию, перестрахованию»;

92 «Страховые премии (взносы).

Рассмотрим порядок отражения на счетах бухгалтерского учета страховых организаций в такой последовательности: учет премий (взносов), учет выплат по договорам страхования и учет расчетов со страховщиком и участниками договора страхования.

Размер страховой премии определяет объем деятельности страховой организации. Для обобщения информации о начисленных в отчетном периоде страховых премиях (взносах) по договорам прямого страхования и сострахования, заключенным страховой организацией, предназначен счет 92 «Страховые премии (взносы)».

На этом счете отражаются причитающиеся к получению от страхователей, страховых агентов и страховых брокеров страховые премии (взносы). Учет страховых премий определяется методом начисления, что соответствует требованиям международных стандартов.

Использование метода начисления позволяет на основе бухгалтерской отчетности получать достоверную информацию об объеме и размерах страховых резервов, сформированных исходя из страховой премии, подлежащей уплате страхователем.

К счету 92 открываются субсчета:

92-1 «Страховые премии (взносы) по договорам страхования (основным)»;

92-2 «Страховые премии (взносы) по договорам сострахования».

Суммы начисленных страховых премий (взносов), причитающихся к получению от страхователей в отчетном периоде по договорам страхования, относящимся к видам страхования иным, чем страхование жизни, отражаются по кредиту субсчета 92-1 и корреспонденции с дебетом субсчета 78-1 Расчеты по страховым премиям (взносам) со страхователями».

Начисленные страховые премии взносы), причитающиеся к получению от й за отчетный период в соответствии с установленной з договоре страхования жизни периодичностью внесения страховых премий (взносов), отражаются по кредиту субсчета 92-1 в корреспонденции с дебетом субсчета 78-1 «Расчеты по страховым премиям (взносам) со страхователями».

Бухгалтерская запись по учету страховых премий, причитающихся к получению от страхователей, осуществляется в момент возникновения права страховой организации на получение от страхователя страховой премии (взноса). Это право вытекает из конкретного договора страхования Или подтверждается, например, выставлением счета на уплату страхователем страхового взноса. Если страховые премии (взносы) в соответствии с договором страхования жизни уплачиваются периодически, то указанная бухгалтерская запись ведется в тот момент, когда возникает право страховщика на получение очередного страхового взноса. По договорам страхования, относящимся к страхованию иному, чем страхование жизни, начисляется вся сумма страховой премии, предусмотренная к получению по договору страхования.

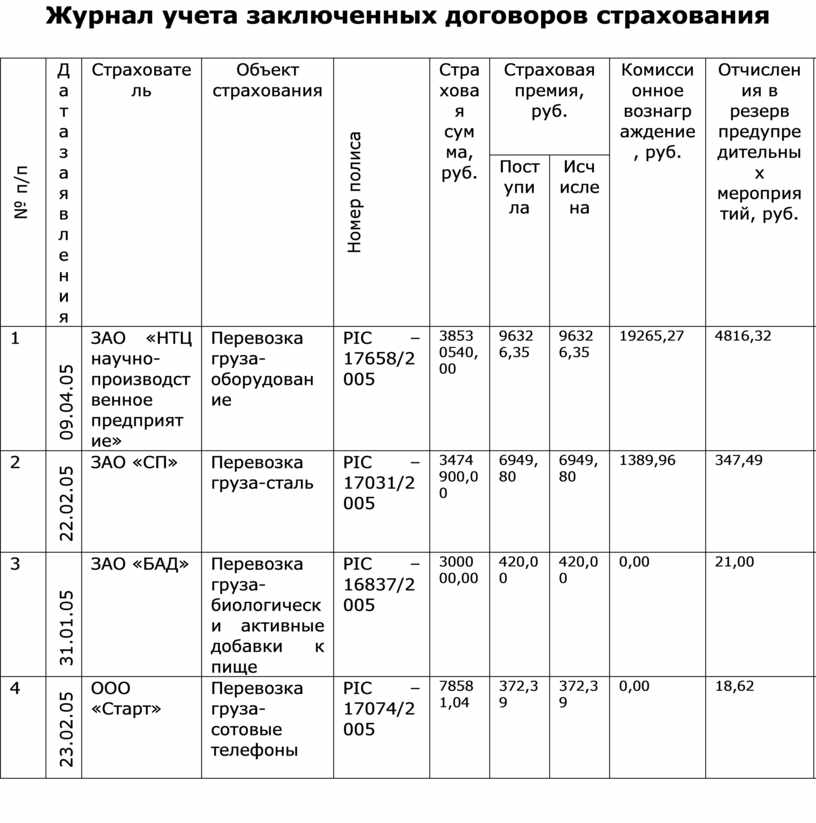

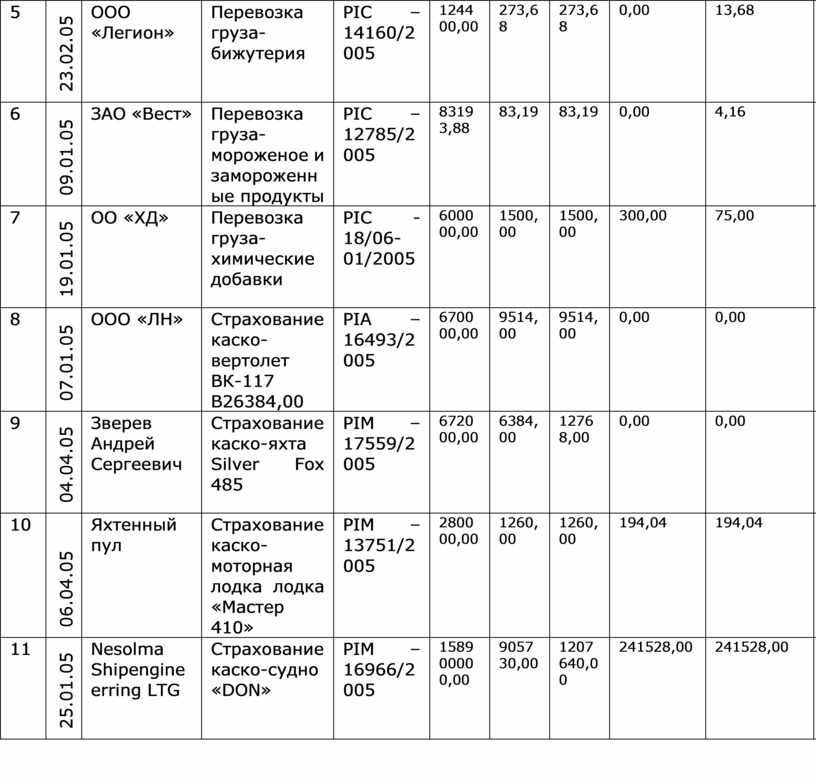

Журнал учета заключенных договоров страхования

|

№ п/п |

Дата заявления |

Страхователь |

Объект страхования |

Номер полиса |

Страховая сумма, руб. |

Страховая премия, руб. |

Комиссионное вознаграждение, руб. |

Отчисления в резерв предупредительных мероприятий, руб. |

Дата уплаты взноса |

Дата вступления договора в силу |

Дата окончания действия договора |

Срок действия договора страхования, дней |

Сведения о прекращении договора |

||

|

Поступила |

Исчислена |

Дата |

Сумма возврата взносов, руб. |

||||||||||||

|

1 |

09.04.05 |

ЗАО «НТЦ научно-производственное предприятие» |

Перевозка груза-оборудование |

PIC – 17658/2005 |

38530540,00

|

96326,35

|

96326,35 |

19265,27 |

4816,32 |

27.04.05 |

12.04.05 |

12.05.05 |

14 |

|

|

|

2 |

22.02.05 |

ЗАО «СП» |

Перевозка груза-сталь |

PIC – 17031/2005 |

3474900,00

|

6949,80

|

6949,80

|

1389,96 |

347,49 |

13.03.05 |

25.02.05 |

25.03.05 |

30 |

|

|

|

3 |

31.01.05 |

ЗАО «БАД» |

Перевозка груза-биологически активные добавки к пище |

PIC – 16837/2005 |

300000,00

|

420,00

|

420,00

|

0,00 |

21,00 |

18.03.05 |

03.02.05 |

03.03.05 |

28 |

|

|

|

4 |

23.02.05 |

ООО «Старт» |

Перевозка груза-сотовые телефоны |

PIC – 17074/2005 |

78581,04

|

372,39

|

372,39

|

0,00 |

18,62 |

12.03.05 |

25.02.05 |

25.03.05 |

28 |

|

|

|

5 |

23.02.05 |

ООО «Легион» |

Перевозка груза-бижутерия |

PIC – 14160/2005 |

124400,00

|

273,68

|

273,68

|

0,00 |

13,68 |

09.02.05 |

25.01.05 |

25.02.05 |

28 |

|

|

|

6 |

09.01.05 |

ЗАО «Вест» |

Перевозка груза-мороженое и замороженные продукты |

PIC – 12785/2005 |

83193,88

|

83,19

|

83,19

|

0,00 |

4,16 |

26.01.05 |

11.01.05 |

11.02.05 |

31 |

|

|

|

7 |

19.01.05 |

ОО «ХД» |

Перевозка груза-химические добавки |

PIC -18/06-01/2005 |

600000,00

|

1500,00

|

1500,00

|

300,00 |

75,00 |

05.02.05 |

21.01.05 |

21.02.05 |

31 |

|

|

|

8 |

07.01.05 |

ООО «ЛН» |

Страхование каско-вертолет ВК-117 В26384,00 |

PIА – 16493/2005 |

670000,00 |

9514,00 |

9514,00 |

0,00 |

0,00 |

24.01.05 |

09.01.05 |

08.01.06 |

364 |

|

|

|

9 |

04.04.05 |

Зверев Андрей Сергеевич |

Страхование каско-яхта Silver Fox 485 |

PIМ – 17559/2005 |

672000,00 |

6384,00 |

12768,00 |

0,00 |

0,00 |

23.04.05 |

08.04.05 |

30.11.05 |

236 |

|

|

|

10 |

06.04.05 |

Яхтенный пул |

Страхование каско-моторная лодка лодка «Мастер 410» |

PIМ – 13751/2005 |

280000,00 |

1260,00 |

1260,00 |

194,04 |

194,04 |

25.04.05 |

10.04.05 |

15.11.05 |

219 |

|

|

|

11 |

25.01.05 |

Nesolma Shipengine erring LTG |

Страхование каско-судно «DON» |

PIМ – 16966/2005 |

158900000,00 |

905730,00 |

1207640,00 |

241528,00 |

241528,00 |

13.02.05 |

29.01.05 |

28.01.06 |

364 |

|

|

|

12 |

23.01.05 |

State Enterprise Service |

Страхование ответственности – судно «Верхний» |

PIМ – 19678/2005 |

28000000,00 |

19600,00 |

39200,00 |

7840,00 |

7840,00 |

11.02.05 |

27.01.05 |

26.04.05 |

89 |

|

|

При заключении договора страхования Через страховых агентов н страховых брокеров ведутся записи по кредиту субсчета 92-1 «Страховые премии (взносы) по договорам страхования (основным)» в корреспонденции с дебетом субсчета 78-5 «Расчеты по страховым премиям (взносам) со страховыми агентами, страховыми брокерами».

В соответствии с условиями договора страхования расчеты со страховыми агентами и брокерами осуществляются в наличной или безналичной форме. При этом делаются записи:

При поступлении средств в оплату страховых премий -

Д-т счета 50 «Касса» или 51 «Расчетные счета»

К-т субсчета 78-5 «Расчеты по страховым премиям (взносам) со страховыми агентами, страховыми брокерами по вознаграждению»;

При перечислении комиссионного вознаграждения -

Д-т субсчета 78-7 «Расчеты со страховыми агентами, страховыми брокерами по вознаграждению»

К-т счета 50 «Касса» или 51 «Расчетные счета».

Аналитический учет страховых премий (взносов) организуется по видам страхования и договорам страхования (страхователям).

Поступление взносов (премий) от физических лиц (страхователей) наличными денежными средствами непосредственно в кассу страховой организации отражается в учете записью:

Д-т счета 30 «Касса»

К-т субсчета 92-1 «Страховые премии (взносы) по договорам страхования (основным)».

В случае оформления внесения страхового полиса наличными денежными средствами (без применения контрольно-кассовых машин) выписывается квитанция, Квитанция является бланком отчетности. Выписывается она в двух экземплярах (для страхователя и для бухгалтерии страховщика), Форма квитанции утверждена письмом Минфина России от 22.02.94 № 16-36.

В случае неисполнения страхователем обязательств по уплате страховой премии в установленный договором страхования срок и невозможности ее взыскания в соответствии с законодательством и договором страхования, а также в случае признания договора страхования недействительным на сумму начисленной страховой премии (взноса) осуществляется сторнированная запись.

В случае неуплаты страховой премии в сроки, установленные договором, задолженность признается сомнительной к получению. По сомнительным долгам создается резерв за счет прочих доходов. Создание резерва отражается в бухгалтерском учете записью:

Д-т счета 91 «Прочие доходы и расходы»

К-т счета 63 «Резервы по сомнительным долгам»,

Такая задолженность, оплаченная страхователем, отражается бухгалтерской записью:

Д-т счета 51 «Расчетные счета»

К-т субсчета 78-1 «Расчеты по страховым премиям (взносам) со страхователями».

Сумма созданного резерва по сомнительным долгам списывается бухгалтерской записью:

Д-т счета 63 «Резервы по сомнительным долгам»

К-т счета 91 «Прочие доходы и расходы».

По окончании отчетного периода кредитовое сальдо субсчета 92-1 «Страховые премии (взносы) по договорам страхования (основным)» списывается в кредит счета 99 «Прибыли и убытки».

Аналитический учет по субсчету 92-1 ведется по тем видам прямого страхования, на которые получена лицензия страховой организацией, что необходимо для составления отчетности и управления организацией.

На субсчете 92-2 «Страховые премии (взносы) по договорам сострахования» страховые организации, заключившие договоры сострахования, учитывают причитающиеся к получению по договору сострахования страховые взносы (премии) в части, приходящейся на их долю в договоре сострахования.

Порядок отражения в учете страховых премий (взносов) на субсчете 92-2 «Страховые премии (взносы) по договорам сострахования» аналогичен порядку отражения операций по субсчету 92-1 «Страховые премии (взносы) по договорам страхования (основным)».

В зависимости от порядка расчета по договору сострахования между страхователем и участниками договора сострахования записи по кредиту субсчета 92-2 «Страховые премии (взносы) по договорам сострахования» ведутся в корреспонденции с дебетом субсчета 78-1 «Расчеты по страховым премиям (взносам) со стракователями» или субсчета 78-2 «Расчеты со страховщиками, участниками договора сострахования».

Данные аналитического учета должны соответствовать аналитическим данным Журнала учета заключенных договоров (с. 44-47.)

Записи в бухгалтерском учете операций, связанных с учетом страховых премий (взносов), приведены в табл. 2.

Таблица 2

Корреспонденция счетов но учету страховых премий (взносов)

|

Содержание операции страхования |

Корреспонденция счетов |

|

|

дебет |

кредит |

|

|

1. Начисление страховых премий (взносов) по договорам страхования, относящимся к видам страхования иным, чем страхование жизни |

78-1 |

92-1 |

|

2. Начисление страховых премий (взносов) в соответствии с договором страхования жизни |

78-1 |

92-1 |

|

3. Начисление страховых премий (взносов) по договорам страхования, заключенным через страховых агентов и брокеров |

78-5 |

92-1 |

|

4. Произведен расчет со страховыми агентами и брокерами: в наличной форме безналичной форме |

50 51 |

78-5 78-5 |

|

5. Перечислено комиссионное вознаграждение страховым агентам и страховым брокерам: в наличной форме безналичной форме |

78-7 78-7 |

50 51 |

|

6. Поступили в кассу взносы (премии) по договорам страхования от физических лиц (страхователей) |

50 |

92-1 |

|

7. Произведена сторнировочная запись на сумму начисленной страховой премии в случае признания договора страхования недействительным |

78-1 (сторно) |

92-1 (сторно) |

|

8. Создан резерв по сомнительным долгам |

91 |

63 |

|

9. Списана сумма созданного резерва по сомнительным долгам |

63 |

91 |

|

10. Оплачена страхователем задолженность по договору страхования |

51 |

78-1 |

|

11. По окончании отчетного периода списано кредитовое сальдо субсчета 92-1 на финансовые результаты |

92-1 |

99 |

Источник литературы:

Петрова В.И. Бухгалтерский учет, анализ и аудит деятельности страховых организаций/ В.И. Петрова, А.Ю Петров, Г.А. Скачко. - Москва: Финансы и статистика, 2018. - 400 с.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.