Поделиться

ОСОБЕННОСТИ БУХГАЛТЕРСКОГО УЧЕТА В СТРАХОВЫХ ОРГАНИЗАЦИЯХ

3. Учет операций по прямому страхованию

3.3. Учет страховых резервов

Страховые резервы являются оценкой обязательств страховщика по обеспечению предстоящих страховых выплат по договорам страхования, сострахования и перестрахования. Федеральным законом «Об организации страхового дела в Российской Федерации» (ст. 26) предусмотрен порядок, формирования страховых резервов. Состав и методы расчета страховых резервов установлены Правилами формирования страховых резервов по страхованию иному, чем страхование жизни (приказ Минфина России от 11.06.02 № 51н (в ред. от 14.01.05) и Планом счетов бухгалтерского учета (с учетом особенностей его применения страховыми организациями, утвержденных приказом Минфина России от 04.09.01 №69н).

Формирование страховых резервов осуществляется на отчетную дату путем проведения специального расчета. Результат изменения страховых резервов учитывается при формировании финансового результата страховой организации.

Учет страховых резервов осуществляется на счете 95 «Страховые резервы» и счете 96 «Резервы предстоящих расходов».

Счет 95 «Страховые резервы» предназначен для обобщения информации о страховых резервах, образуемых страховой организацией в соответствии с действующим законодательством на основе положений о порядке формирования страховых резервов, утвержденных в установленном порядке; доли перестраховщиков в страховых резервах и результатах изменения страховых резервов.

Аналитический учет в страховой организации осуществляется по видам следующих резервов:

- резерв незаработанной премии;

- резерв заявленных, но неурегулированных убытков;

- резерв произошедших, но незаявленных убытков;

- резерв по страхованию жизни и др.

К счету 95 «Страховые резервы» могут быть открыты субсчет,

95-1 «Резерв незаработанной премии»;

95-2 «Доля перестраховщиков в резерве незаработанной премии»;

95-3 «Результат изменения резерва незаработанной премии»;

95-4 «Результат изменения доли перестраховщиков в резерве незаработанной премии».

Сумма резерва незаработанной премии, определенная на основе расчета на конец отчетного периода, отражается по кредиту субсчета 95-1 «Резерв незаработанной премии» в корреспонденции с дебетом субсчета 95-3 «Результат изменения резерва незаработанной премии».

Сумма резерва незаработанной премии предыдущего отчетного периода отражается по дебету субсчета 95-1 «Резерв незаработанной премии» в корреспонденции с кредитом субсчета 95-3 «Результат изменения резерва незаработанной премии».

По дебету субсчета 95-2 «Доля перестраховщиков в резерве незаработанной премии» в корреспонденции с кредитом субсчета 95-4 «Результат изменения доли перестраховщиков в резерве незаработанной премии» страховые организации, выступающие в 40говоре перестрахования перестрахователями, отражают определенную на основе специального расчета долю перестраховщиков в резерве незаработанной премии на конец отчетного периода.

Страховые организации, выступающие в договоре перестрахования перестрахователями, долю перестраховщиков в резерве незаработанной премии предыдущего отчетного периода отражают по кредиту субсчета 95-2 в корреспонденции с дебетом субсчета 95-4 «Результат изменения доли перестраховщиков в резерв незаработанной премии».

Дебетовое или кредитовое сальдо, образовавшееся на субсчетах 95-3 «Результат изменения резерва незаработанной премии» и 95-4 «Результат изменения доли перестраховщиков в резерве незаработанной премии», списывается по окончании отчетного периода соответственно в дебет или кредит счета 99 «Прибыли и убытки».

Была рассмотрена методика учета резервов только на примере отражения операций по учету резерва незаработанной премии, отметим, что формирование резерва по страхованию жизни, резерва заявленных, но неурегулированных убытков, резерва произошедших, но незаявленных убытков, и других страховых резервов, а также доли перестраховщиков в этих страховых резервах и результаты их изменений отражаются в бухгалтерском учете страховой организации в порядке, аналогичном изложенному порядку учета резерва незаработанной премии.

Аналитический учет по счету 95 «Страховые резервы» ведется во каждому виду страхования и другим направлениям, необходимым для управления страховой организацией и составления отчетности. Так, учет можно вести в разрезе периодов наступления страховых случаев. Это необходимо для урегулирования убытков, по которым был образован резерв заявленных, но неурегулированных убытков.

Выше был рассмотрен порядок отражения в учете технических резервов, касающихся видов страхования иных, чем страхование жизни. Резервы по страхованию жизни и резервов по обязательному медицинскому страхованию не были рассмотрены.

Резерв предупредительных мероприятий предназначен для обеспечения обязательств страховщика перед страхователями. В целях снижения вероятности наступления страхового события страховая организация формирует фонд целевых средств. Средства этого фонда предназначены для финансирования мероприятий по предупреждению утраты имущества и предупреждению несчастных случаев. Учет резерва предупредительных мероприятий организуется с применением счета 96 «Резервы предстоящих расходов».

Суммы отчислений от страховых премий (взносов) на предупредительные мероприятия отражаются по кредиту счета 96 «Резервы предстоящих расходов», субсчет 96-1 «Резерв предупредительных мероприятий», в корреспонденции с дебетом счета 99 «Прибыли и убытки». Обоснованность формирования резерва предупредительных мероприятий подтверждается плановыми сметами.

Использование средств на предупредительные мероприятия отражается по дебету субсчета 96-1 «Резерв предупредительных мероприятий» в корреспонденции со счетами учета расчетов. Средства этого фонда используются по договору с организацией осуществляющей выполнение предусмотренных договором работ. Факт выполнения работ оформляется актом. Если страх организация выполнила самостоятельно работы, направленные на предупреждение страхового случая, то расходование средств фонда также подтверждается актами о выполнении работ и документами на списание материалов и оплату выполненных работ.

Аналитический учет по субсчету 96-1 «Резерв предупредительных мероприятий» ведется по направлениям, необходимым для составления отчетности и управления страховой организацией.

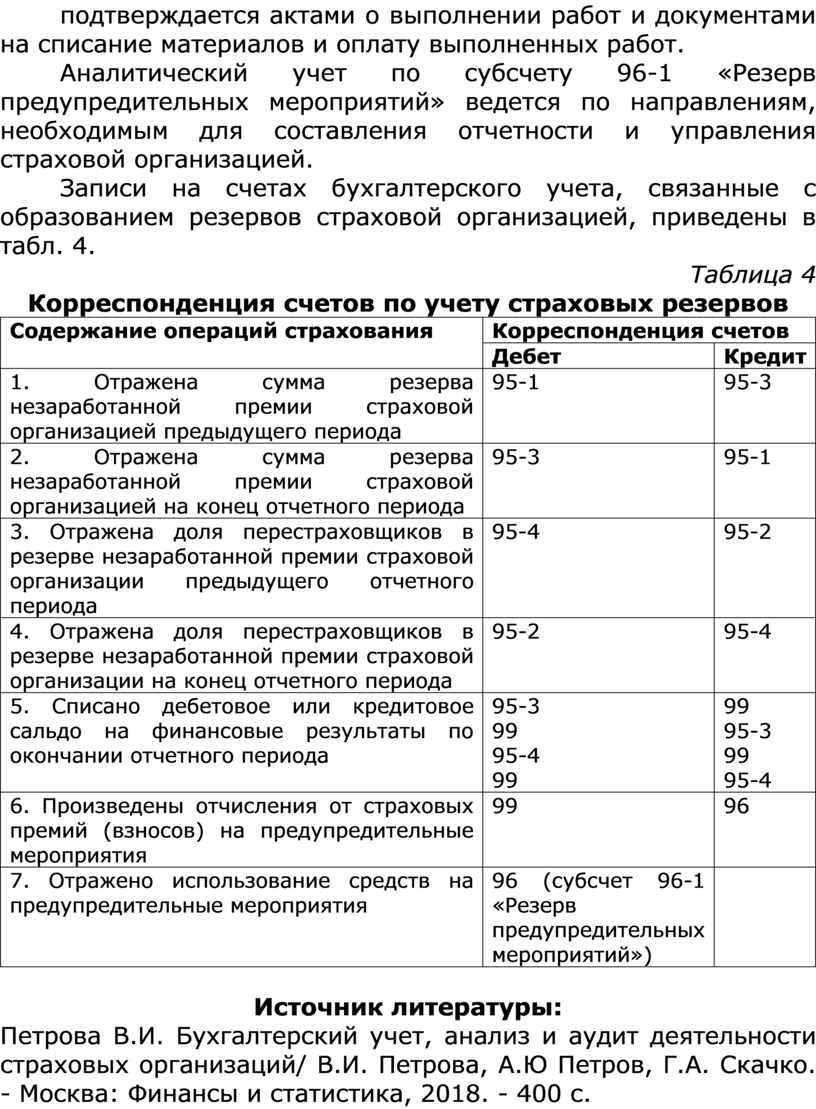

Записи на счетах бухгалтерского учета, связанные с образованием резервов страховой организацией, приведены в табл. 4.

Таблица 4

Корреспонденция счетов по учету страховых резервов

|

Содержание операций страхования |

Корреспонденция счетов |

|

|

Дебет |

Кредит |

|

|

1. Отражена сумма резерва незаработанной премии страховой организацией предыдущего периода |

95-1 |

95-3 |

|

2. Отражена сумма резерва незаработанной премии страховой организацией на конец отчетного периода |

95-3 |

95-1 |

|

3. Отражена доля перестраховщиков в резерве незаработанной премии страховой организации предыдущего отчетного периода |

95-4 |

95-2 |

|

4. Отражена доля перестраховщиков в резерве незаработанной премии страховой организации на конец отчетного периода |

95-2 |

95-4 |

|

5. Списано дебетовое или кредитовое сальдо на финансовые результаты по окончании отчетного периода |

95-3 99 95-4 99 |

99 95-3 99 95-4 |

|

6. Произведены отчисления от страховых премий (взносов) на предупредительные мероприятия |

99 |

96 |

|

7. Отражено использование средств на предупредительные мероприятия |

96 (субсчет 96-1 «Резерв предупредительных мероприятий») |

|

Источник литературы:

Петрова В.И. Бухгалтерский учет, анализ и аудит деятельности страховых организаций/ В.И. Петрова, А.Ю Петров, Г.А. Скачко. - Москва: Финансы и статистика, 2018. - 400 с.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.