Поделиться

ОСОБЕННОСТИ БУХГАЛТЕРСКОГО УЧЕТА В СТРАХОВЫХ ОРГАНИЗАЦИЯХ

3. Учет операций по прямому страхованию

3.2. Учет страховых выплат по договорам страхования

В договорах страхования предусматривается, что при наступлении страхового случая осуществляются страховой организацией (страховщиком) страховые выплаты в виде страхового возмещения при страховании имущества и страхового обеспечения - при страховании личности.

Страховая выплата должна быть обоснована соответствующими документами, прошедшими экспертизу в отделе страхования, юридическом отделе и утверждена руководителем организации. Документами подтверждается факт страхового события, величина причиненного ущерба и сумма страхового возмещения, подлежащего выплате.

Для обобщения страховой организацией информации о страховых выплатах за отчетный период в связи с наступлением страхового случая по договорам страхования и сострахования, а так де о возвращенных страховых премиях (взносах), выплаченных выкупных суммах и оказанных медицинских услугах предназначен счет 22 «Выплаты по договорам страхования, сострахования и перестрахования».

К счету 22 ведутся следующие субсчета:

22-1 «Страховые выплаты по договорам страхования (основным)»;

22-2 «Страховые выплаты по договорам сострахования»;

22-5 «Возврат страховых премий (взносов) и выкупные суммы». Выплаченные страхователем (выгодоприобретателем) в отчетном периоде в связи с наступлением страхового случая страховые возмещения или страховые суммы, а также оплата расходов страхователя, произведенных в целях уменьшения убытков в случаях, если они были необходимы или были произведены им для выполнения указаний страховщика, учитываются на субсчете 22-1.

По дебету субсчета 22-1 «Страховые выплаты по договорам страхования (основным)» отражаются:

суммы выплаченного страхового возмещения или страховые суммы по договорам страхования в связи с наступлением страхового случая в корреспонденции с кредитом счетов учета денежных средств или кредитом счета 78 «Расчеты по страхованию, сострахованию и перестрахованию» (субсчет 78-5 «Расчеты по страховым премиям (взносам) со страховыми агентами, страховыми брокерами»), если страховым агентом, страховым брокером на выплату страхового возмещения по договорам страхования направлены суммы страховых премий (взносов);

суммы возмещенных расходов страхователя, произведенных в целях уменьшения убытков в случаях, если они были необходимы или были произведены им для выполнения указаний страховщика, в корреспонденции со счетами учета денежных средств;

суммы удержанные из страхового возмещения или страховых сумм в счет погашения задолженности страхователя по оплате очередного страхового взноса а корреспонденции с кредитом субсчета 78-1 «Расчеты по страховым премиям (взносам) со страхователями»;

суммы начисленных налогов со страховых выплат в установленных законодательством случаях в корреспонденции с кредитом счета 68 «Расчеты по налогам и сборам».

По окончании отчетного периода дебетовое сальдо субсчета 22-1 «Страховые выплаты по договорам страхования (основным)» списывается в дебет счета 99 «Прибыли и убытки».

В аналогичном порядке ведется учет на субсчете 22-2 «Страховые выплаты по договорам сострахования». При этом каждый страховщик (участник договора сострахования) отражает на субсчете 22-2 выплаченное по договору сострахования страховое возмещение или страховые суммы в части, приходящейся на ето долю в договоре сострахования.

Если страховая организация несет убытки в виде выплат в случае досрочного прекращения или изменения условий страхования, то учет осуществляется на счете 22-5 «Возврат страховых премий (взносов) и выкупные суммы». Но дебету этого субсчета отражаются:

страховые премии (взносы), возвращенные страхователям, в случаях досрочного прекращения или изменения условий (уменьшение страховой суммы и др.) договора страховании, сострахования, относящегося к виду страхования иному, Чем страхование жизни, в корреспонденции со счетами учета денежных средств;

выкупные суммы по договорам страхования жизни, выллаченные страхователям при досрочном прекращении или изменении условий (уменьшение страховой суммы и тп.) договоров страхования жизни, в случаях, предусмотренных условиями этих договоров, в корреспонденции со счетами учета денежных средств,

страховые премии (взносы), подлежащие возврату перестрахователю в случаях досрочного прекращения договора страхования (основного) или договора перестрахования - в корреспонденции со счетом 78 «Расчеты по страхованию, сострахованию и перестрахованию», субсчет 78-3 «Расчеты по договорам, принятым в перестрахование».

По кредиту субсчета 22-5 «Возврат страховых премий (взносов) и выкупные суммы» отражаются страховые премии (взносы), подлежащие к возврату перестраховщиками в случаях досрочного прекращения договора страхования (основного) или договора перестрахования в корреспонденции со счетом 78 «Расчеты по страхованию, сострахованию и перестрахованию», субсчет 78-4 «Расчеты по договорам, переданным в перестрахование».

Сальдо субсчета 22-5 по окончании отчетного периода списывается на счет 99 «Прибыли и убытки».

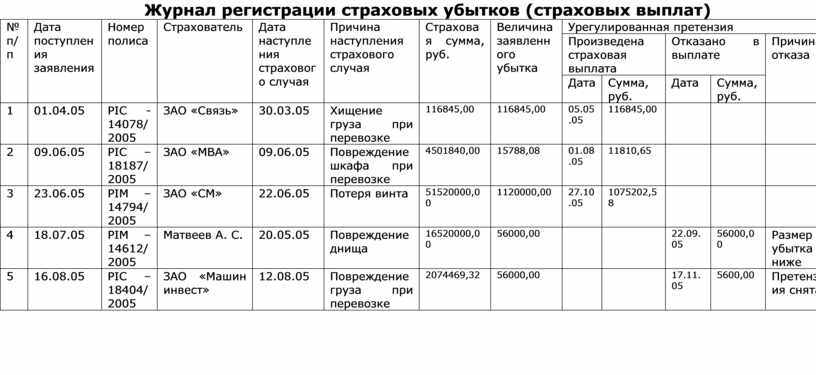

Аналитический учет по счету 22 «Выплаты по договорам страхования, сострахования и перестрахования» осуществляется по видам страхования, страхователям и другим направлением, необходимым для составления отчетности и управления страховой организацией. Организация аналитического учета необходима для расчета страховых резервов, контроля за их движением, осуществления анализа деятельности организации. Данные аналитического учета по счету 22 должны соответствовать данным Журнала регистрации страховых убытков (см. с. 56).

Для обобщения информации о состоянии расчетов страховой организации со страхователями, состраховщиками, страховыми агентами и брокерами по заключенным договорам страхования и сострахования используется счет 78 «Расчеты по страхованию, сострахованию и перестрахованию».

К счету 78 открываются субсчета:

78-1 «Расчеты по страховым премиям (взносам) со страхователями»;

78-2 «Расчеты со страховщиками, участниками договора сострахования»;

78-3 «Расчеты по договорам, принятым в перестрахование»;

78-4 «Расчеты по договорам, переданным в перестрахование»;

78-5 «Расчеты по страховым премиям (взносам) со страховыми агентами, страховыми брокерами»;

78-6 «Расчеты по депо премий»;

78-7 «Расчеты со страховыми агентами, страховыми брокерами по вознаграждению».

Расчеты со страхователями по причитающимся к уплате страховым премиям (взносам) по договорам прямого страхования учитываются на субсчете 78-1.

Суммы начисленных страховых премий (взносов), причитающихся к получению от страхователей в отчетном периоде по заключенным договорам страхования, относящимся к видам иным, чем страхование жизни, отражаются по дебету субсчета 78-1 в корреспонденции с кредитом субсчета 92-1 «Страховые премии (взносы) по договорам страхования (основным)».

При неисполнении страхователем обязательства по уплате страховой премии (взноса) в срок, установленный договором страхования, а также в случае признания договора страхования недействительным осуществляется сторнированная запись способом «красное сторно» на сумму страховой премии (взноса).

По кредиту субсчета 78-1 «Расчеты по страховым премиям (взносам) со страхователями» в корреспонденции со счетами учета денежных средств отражаются:

суммы поступивших от страхователей страховых премий (взносов) в погашение задолженности по заключенным договорам страхования;

суммы излишне полученных страховых премий (взносов). В случае возврата указанных платежей страхователям кредитуются счета учета денежных средств и дебетуется субсчет 78-1.

Журнал регистрации страховых убытков (страховых выплат)

|

№ п/п |

Дата поступления заявления |

Номер полиса |

Страхователь |

Дата наступления страхового случая |

Причина наступления страхового случая |

Страховая сумма, руб. |

Величина заявленного убытка |

Урегулированная претензия |

||||

|

Произведена страховая выплата |

Отказано в выплате |

Причина отказа |

||||||||||

|

Дата |

Сумма, руб. |

Дата |

Сумма, руб. |

|||||||||

|

1 |

01.04.05 |

PIC - 14078/2005 |

ЗАО «Связь» |

30.03.05 |

Хищение груза при перевозке |

116845,00 |

116845,00 |

05.05.05 |

116845,00 |

|

|

|

|

2 |

09.06.05 |

PIC – 18187/2005 |

ЗАО «МВА» |

09.06.05 |

Повреждение шкафа при перевозке |

4501840,00 |

15788,08 |

01.08.05 |

11810,65 |

|

|

|

|

3 |

23.06.05 |

PIМ – 14794/2005 |

ЗАО «СМ» |

22.06.05 |

Потеря винта |

51520000,00 |

1120000,00 |

27.10.05 |

1075202,58 |

|

|

|

|

4 |

18.07.05 |

PIМ – 14612/2005 |

Матвеев А. С. |

20.05.05 |

Повреждение днища |

16520000,00 |

56000,00 |

|

|

22.09.05 |

56000,00 |

Размер убытка ниже |

|

5 |

16.08.05 |

PIC – 18404/2005 |

ЗАО «Машин инвест» |

12.08.05 |

Повреждение груза при перевозке |

2074469,32 |

56000,00 |

|

|

17.11.05 |

5600,00 |

Претензия снята |

По кредиту субсчета 78-1 в корреспонденции с дебетом счета 22 «Выплаты по договорам страхования, сострахования и перестрахования» отражаются суммы удержанного страхового возмещения или страховые суммы по договорам страхования в счет погашения задолженности страхователя по оплате очередного страхового взноса.

На субсчете 78-2 «Расчеты со страховщиками, участниками договора сострахования» страховые организации (участники договора сострахования) учитывают расчеты по договору сострахования в части приходящихся на их долю страховых премий (взносов), страховых выплат, а также вознаграждения за заключение договора сострахования в случае, когда все расчеты со страхователем по договору сострахования за всех участников договора сострахования ведет одна страховая организация - ведущая страховая организация.

Ведущая страховая организация по кредиту субсчета 78-2 отражает страховые премии (взносы), причитающиеся к поступлению по договору сострахования и приходящиеся на долю участников договора сострахования, в корреспонденции с субсчетом 78-1 Расчеты по страховым премиям (взносам) со страхователями».

Перечисленные участникам договора сострахования страховые премии (взносы) отражаются по дебету субсчета 78-2 «Расчеты со страховщиками, участниками договора сострахования» в корреспонденции со счетами учета денежных средств.

Другие участники договора сострахования по дебету субсчета 78-2 «Расчеты со страховщиками, участниками договора сострахования» в корреспонденции с субсчетом 92-2 «Страховые премии (взносы) по договорам сострахования» отражают причитающиеся им от ведущей страховой организации страховые премии (взносы). Полученные от ведущей страховой организации страховые премии (взносы) участники договора сострахования отражают по кредиту субсчета 78-2 в корреспонденции со счетами учета денежных средств.

Ведущая страховая организация отражает долю участников договора сострахования в производимой страховой выплате по дебету субсчета 78-2 в корреспонденции со счетами учета денежных средств. Поступившие от участников договора сострахования суммы в погашение задолженности по произведенной страховой выплате записываются по кредиту субсчета 78-2 в корреспонденции со счетами учета денежных средств.

Другие участники договора сострахования приходящуюся на их долю часть в страховой выплате по договору сострахования отражают по кредиту субсчета 78-2 «Расчеты со страховщиками, участниками договора сострахованиях в корреспонденции с субсчетом 22-2 «Страховые выплаты по договорам сострахования».

По дебету субсчета 78-2 ведущая страховая организация также записывает долю участников договора сострахования в вознаграждении страховому агенту, страховому брокеру в корреспонденции с субсчетом 78-7 «Расчеты со страховыми агентами, страховыми брокерами по вознаграждению». Поступившие от участников договора сострахования суммы в погашение задолженности по доле в вознаграждении страховому агенту, страховому брокеру отражаются по кредиту субсчета 78-2 в корреспонденции со счетами учета денежных средств.

Другие участники договора сострахования приходящуюся на их долю часть вознаграждения страховому агенту, страховому брокеру отражают по кредиту субсчета 78-2 в корреспонденции 6 дебетом счета 26 «Общехозяйственные расходы».

На субсчете 78-5 «Расчеты по страховым премиям (взносам) со страховыми агентами, страховыми брокерами» страховые организации, заключающие договоры страхования, сострахования через страховых агентов, страховых брокеров, учитывают расчеты с ними.

Субсчет 78-5 дебетуется на сумму задолженности страхового агента, страхового брокера по страховым премиям (взносам) по заключенным ими договорам страхования, сострахования в корреспонденции со счетом 92 «Страховые премии (взносы)».

По кредиту субсчета 78-5 в корреспонденции со счетами учета денежных средств отражается сумма поступивших от страховых агентов, страховых брокеров страховых премий (взносов) по включенным договорам страхования, сострахования.

На сумму страховых премий (взносов), направленных страховым агентом, страховым брокером на выплату страхового возмещения или страховых сумм по договорам страхования, сострахования в связи с наступлением страхового случая, субсчет 78-5 кредитуется в корреспонденции со счетом 22 «Выплаты по договорам страхования, сострахования и перестрахования».

Суммы удержанного страховыми агентами, страховыми брокерами вознаграждения за заключение договоров страхования, сострахования, из страховых премий (взносов), уплаченных страхователями, учитываются на субсчете 78-7 «Расчеты со страховыми агентами, страховыми брокерами по вознаграждению».

Аналитический учет по субсчету 78-5 ведется по каждому агенту, брокеру, а также по видам страхования.

Учет расчетов по присужденным регрессным претензиям веется на счете 76 «Расчеты с разными дебиторами и кредиторами». На субсчете 76-2 «Расчеты по претензиям» выделяется аналитическая позиция «Расчеты по регрессным претензиям».

Суммы, присужденные судом в пользу страховщика по регрессным искам к лицам, ответственным за причиненный ущерб зарегистрированному имуществу, или признанных виновными лицами, отражаются следующими записями:

на суммы, присужденные судом, -

Д-т субсчета 76-2 «Расчеты по претензиям»

К-т счета 91 «Прочие доходы и расходы»;

на суммы, поступившие в возмещение регрессных исков, -

Д-т счета 51 «Расчетные счета», 50 «Касса»

К-т субсчета 76-2 «Расчеты по претензиям»;

на суммы, нереальные к взысканию, списываемые в установленном порядке, -

Д-т счета 91 «Прочие доходы и расходы»

К-т субсчета 76-2 «Расчеты по претензиям».

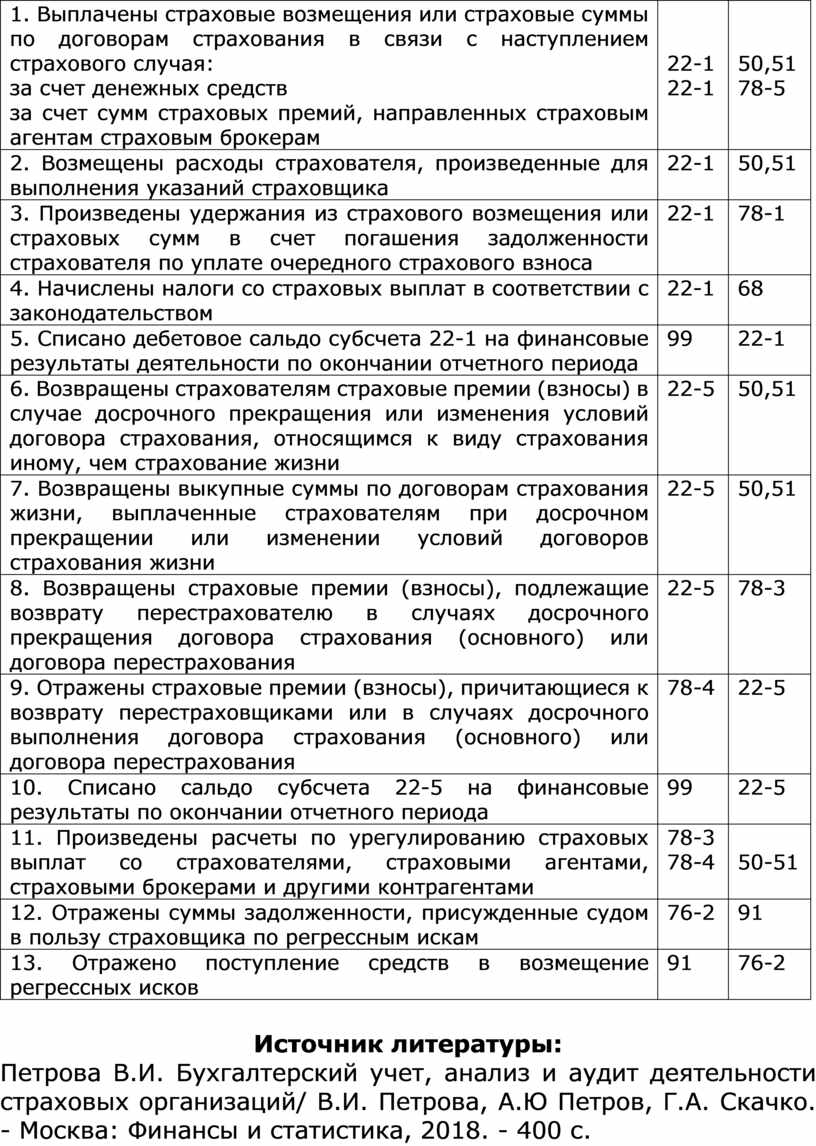

В табл. 3 представим корреспонденцию счетов по учету страховых выплат по операциям страхования, сострахования и регрессным искам.

Таблица 3

Корреспонденция счетов по учету страховых выплат

|

Содержание операции страхования |

Корреспонденция счетов |

|

|

дебет |

кредит |

|

|

1. Выплачены страховые возмещения или страховые суммы по договорам страхования в связи с наступлением страхового случая: за счет денежных средств за счет сумм страховых премий, направленных страховым агентам страховым брокерам |

22-1 22-1 |

50,51 78-5 |

|

2. Возмещены расходы страхователя, произведенные для выполнения указаний страховщика |

22-1 |

50,51 |

|

3. Произведены удержания из страхового возмещения или страховых сумм в счет погашения задолженности страхователя по уплате очередного страхового взноса |

22-1 |

78-1 |

|

4. Начислены налоги со страховых выплат в соответствии с законодательством |

22-1 |

68 |

|

5. Списано дебетовое сальдо субсчета 22-1 на финансовые результаты деятельности по окончании отчетного периода |

99 |

22-1 |

|

6. Возвращены страхователям страховые премии (взносы) в случае досрочного прекращения или изменения условий договора страхования, относящимся к виду страхования иному, чем страхование жизни |

22-5 |

50,51 |

|

7. Возвращены выкупные суммы по договорам страхования жизни, выплаченные страхователям при досрочном прекращении или изменении условий договоров страхования жизни |

22-5 |

50,51 |

|

8. Возвращены страховые премии (взносы), подлежащие возврату перестрахователю в случаях досрочного прекращения договора страхования (основного) или договора перестрахования |

22-5 |

78-3 |

|

9. Отражены страховые премии (взносы), причитающиеся к возврату перестраховщиками или в случаях досрочного выполнения договора страхования (основного) или договора перестрахования |

78-4 |

22-5 |

|

10. Списано сальдо субсчета 22-5 на финансовые результаты по окончании отчетного периода |

99 |

22-5 |

|

11. Произведены расчеты по урегулированию страховых выплат со страхователями, страховыми агентами, страховыми брокерами и другими контрагентами |

78-3 78-4 |

50-51 |

|

12. Отражены суммы задолженности, присужденные судом в пользу страховщика по регрессным искам |

76-2 |

91 |

|

13. Отражено поступление средств в возмещение регрессных исков |

91 |

76-2 |

Источник литературы:

Петрова В.И. Бухгалтерский учет, анализ и аудит деятельности страховых организаций/ В.И. Петрова, А.Ю Петров, Г.А. Скачко. - Москва: Финансы и статистика, 2018. - 400 с.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.