Поделиться

Лекція.

Аудит операцій з поточними зобов’язаннями

План лекції:

1. Аудит розрахунків по оплаті праці.

2. Аудит нарахувань та утримань із фонду оплати праці.

3. Аудит розрахунків за податками та платежами.

Аудит розрахунків по оплаті праці.

Контроль за правильністю розрахунків оплати праці й віднесення її на відповідні рахунки бухгалтерського обліку є одним із основних завдань раціональної організації обліку в зазначеній галузі.

В узагальненому вигляді план контролю включає перевірку:

- реальності зазначеної у звітності чисельності працівників;

- достовірності визначення обсягів виконаних робіт;

- правильності визначення середнього доходу одного працівника і середньоспискової чисельності працюючих на підприємстві;

- виявлення занесених у документи обліку осіб, які не брали участі у виконанні робіт;

- достовірності відображених у документах обліку виконаних робіт;

- виявлення повторного включення до документів обліку праці виконаних робіт;

- встановлення законності доплат і надбавок до основної заробітної плати;

- правильності підрахунків підсумків згідно з первинними документами ;

-

дотримання законодавства про оплату праці та організацію

ведення бухгалтерського обліку;

- правильності віднесення витрат на оплату праці на собівартість продукції.

Насамперед у процесі проведення зовнішнього контролю оцінюється стан та ефективність внутрішньогосподарського контролю, що впливає на обсяг перевірки. Основний спосіб перевірки - вибірковий.

Джерелами перевірки на Олевській СЕС є: статистична звітність, фінансова звітність, облікові регістри, первинні документи – табелі обліку робочого часу, розрахунково-платіжні відомості й особові рахунки тощо.

Перевіряючи чисельність працівників підприємства, ревізор звертає увагу на правильність визначення середньоспискової чисельності (середньоспискова чисельність працівників за місяць встановлюється шляхом підсумку числа працівників за кожний календарний день і діленням на повне число календарних днів у даному місяці) та її відображення у звітності.

При перевірці чисельності працівників підприємства ревізор має встановити правильність визначення середньоспискової чисельності та відповідне відображення її в звітності. На основі розрахунку чисельності працівників перевіряють правильність розрахунків з оплати праці.

При перевищенні фонду оплати праці зіставляють фактичну чисельність працівників з чисельністю, що відображена в розрахунку платежів з оплати праці. Окремо перевіряють правильність розрахунків середнього доходу одного працівника. Вибірково перевіряють наявність трудових книжок працюючих.

Контроль правильності обліку відпрацьованого часу проводиться на основі перевірки правильності оформлення табеля обліку робочого часу та розрахунків відпрацьованого часу .

Перевірка правильності визначення обсягів виконаних робіт, виявлення приписок має бути сконцентрована на розрахунках основної й додаткової оплати праці (різних доплат, надбавок, премій) у галузях, виробничих підрозділах та за категоріями працівників.

Вибірковим методом проводиться перевірка правильності застосування тарифних ставок, розцінок та розрахунку сум нарахованої заробітної плати. При виявленні порушень (зловживань) усі первинні документи мають бути перевірені в спеціальному порядку. Перевіряють також дотримання Положення про оплату праці, затвердженого підприємством, установлених норм, розцінок у галузях, внутрішньогосподарських підрозділах, а також при виконанні окремих видів робіт за кожен місяць.

При виплатах підприємства, що ґрунтується на мінімальному розмірі заробітної плати, ревізор повинен проаналізувати їх з метою встановлення відповідності мінімальній заробітній платі, враховуючи, що оплата праці працівників підприємства не має бути нижчою встановленого мінімуму заробітної плати.

Перевірка розрахунків з оплати праці відповідно до виконаних робіт і передбачених принципів оплати поєднується з перевіркою реальності підсумків. Важливо встановити відповідність підсумків розрахункових і платіжних відомостей по заробітній платі, а також відповідність їм сум сальдо рахунку 66 «Розрахунки з оплати праці», де за дебетом відображуються утримані або виплачені, а за кредитом — нараховані суми.

Віднесення витрат з оплати праці на собівартість продукції має здійснюватись відповідно до П(С)БО 16 «Витрати», інших нормативних документів. Ревізор перевіряє відповідність віднесених сум оплати праці встановленому порядку.

Контроль правомірності віднесення на собівартість витрат, пов'язаних з оплатою праці, обумовлює перевірку обґрунтованості включення витрат на оплату відпусток працівників. Ревізор повинен врахувати, що формування резерву на майбутню оплату відпусток не має обов'язкового характеру, резерв може формуватись за рішенням підприємства і дотримуватись його потрібно протягом звітного періоду згідно з наказом про облікову політику. При рівномірному розподілі відпусток протягом року фактичні витрати на оплату відпусток списуються на витрати у міру відправлення працівників у відпустку.

Вибірково перевіряється наявність трудових книжок працюючих. Якщо підприємство використовує працю інвалідів 1 і 2 групи, необхідно з'ясувати, чи є в наявності документи, що підтверджують інвалідність, та трудові книжки цих працівників.

Контроль за правильністю обліку відпрацьованого часу проводиться на основі перевірки оформлення табелів обліку часу та підрахунків відпрацьованого часу.

Перевірка оплати, нарахованої працівникам за встановленими окладами, зводиться до визначення відпрацьованого працівником часу і відповідності фактично одержаних сум окладу згідно із штатним розписом (або за відповідним наказом підприємства).

Перевірка розрахунків з оплати праці відповідно до виконаних робіт та передбачених принципів оплати поєднується з перевіркою реальності їх підсумків. Важливо встановити відповідність підсумків розрахункових і платіжних відомостей на заробітну плату, а також відповідність їх сум сальдо рахунку 66 «Розрахунки з оплати праці», де за дебетом відображуються утримані або виплачені суми, а за кредитом - нараховані суми.

Особливу увагу ревізор приділяє додатковій оплаті праці. Перевіряються правомірність виплат відповідно до чинного законодавства і Положення про оплату праці підприємства, правильність нарахування виплат та віднесення їх на відповідні рахунки бухгалтерського обліку. Важливо зосередитись на обґрунтованості основних форм додаткової оплати -надбавках до тарифних ставок, доплатах за класність, стаж, суміщення професій, ненормований робочий день, підвищених розцінках тощо.

Перевірка правильності додаткової оплати керівників і фахівців за збільшення виробництва окремих видів продукції передбачає також перевірку достовірності прийнятих до розрахунку показників.

Другою формою додаткової оплати є впровадження підвищених розцінок. Ревізору потрібно перевірити наявність положення, яким передбачено підвищені розцінки, та встановити їх обґрунтованість.

Правильність доплат за заміщення працівника встановлюється на підставі наказу керівника, тривалості заміщення понад 12 робочих днів та відсутності обов'язків заступника згідно із штатним розписом.

Перевірка виплат премій працівникам ґрунтується на нормативах підприємства, якими затверджено порядок преміювання працівника і джерела його покриття. Перевіряють преміювання основних працівників підприємства і його адміністративно-управлінського складу. З цією метою ревізору слід проаналізувати зведені відомості нарахування оплати за складом і категоріями працівників а також розрахунково-платіжні відомості, табелі обліку робочого часу, спеціальні розрахункові відомості, Положення про оплату праці та преміювання. Це дає змогу встановити правомірність виплат премій, дотримання загальних та спеціальних показників преміювання, відповідність розмірів фактично отриманих премій встановленим положенням про оплату (преміювання), дотримання знижувальних показників (за приписки тощо).

Перевірка правомірності виплат премій за загальні показники базується на встановленні достовірності даних про кінцеві фінансові результати, досягнення прогнозованого рівня валового доходу, про. реалізацію продукції.

Ревізор уважно вивчає виконання Інструкції зі статистики заробітної плати, затвердженої 11 грудня 1995 р. стосовно того, як нарахована та виплачена працівникам у звітному періоді сума відпускних, що припадає на наступний звітний період, заноситься до складу фактичних витрат на оплату праці з відображенням на кредиті рахунку 66 «Розрахунки з оплати праці» у місяці, що х настає за звітним. Одночасно з перевіркою правомірності нарахування оплати праці, віднесення її на собівартість продукції перевіряють правильність відрахувань до Пенсійного фонду і Фондів соціального страхування.

Ревізор встановлює повноту і правильність проведених розрахунків за встановленими нормативами. Встановивши факти нарахування до фондів за пільговим відсотком, він зобов'язаний переконатися у наявності на підприємстві встановленого відсотка інвалідів.

Після перевірки нарахування оплати праці з'ясовується правильність проведених утримань. Насамперед перевіряють правильність визначення прибуткового порядку на загальну суму оплати праці. Ревізор визначає відповідність ставок прибуткового податку, встановлених постановою Кабінету Міністрів України, ставкам, що застосовані в розрахунках утримань з оплати праці окремого працівника.

Правильність визначення сукупного доходу, що підлягає оподаткуванню, отриманого як у натуральній, так і в грошовій формах ревізор перевіряє за повнотою оподаткування доходу та правомірністю застосування ставок оподаткування.

Перевірка платежів по податку з доходів фізичних осіб охоплює таке коло: правильність визначення сукупного оподатковуваного доходу, розрахунків відрахування податку з доходів фізичних осіб, дотримання законодавства про надання пільг, застосування неоподатковуваного мінімуму різних категорій працівників, правильність обліку, своєчасність та повноту перерахування утриманих коштів. Перевірку здійснюють на підставі розрахунково-платіжних відомостей, платіжних доручень, виписок банку, даних рахунка 641, а також документів, що засвідчують право на пільгове оподаткування. Ревізор детально перевіряє суми виплат, що не входять до сукупного оподатковуваного доходу. До таких виплат належать:

- допомога по державному соціальному страхуванню і забезпеченню, крім допомоги по тимчасові непрацездатності, зокрема:

- допомога по вагітності та пологах, догляду за дитиною до 3-х років;

- допомога при народженні дитини;

- грошові виплати матерям (батькам), зайнятим доглядом трьох і більше дітей віком до 16 років;

- допомога по догляду за дитиною-інвалідом;

- допомога на дітей віком до 16 років (учнів - до 18 років);

- допомога на дітей одиноким матерям;

- допомога на дітей, які перебувають під опікою, піклуванням;

- тимчасова допомога на неповнолітніх дітей, батьки яких ухиляються від сплати аліментів;

- допомога на поховання;

- суми одержуваних аліментів;

- державні та додаткові пенсії, що сплачуються за умови добровільного страхування пенсій;

- суми грошового забезпечення, грошових винагород та інших виплат, одержуваних військовослужбовцями, особами рядового і начальницького складу органів внутрішніх справ, карно-виконавчої системи у зв'язку з виконанням обов'язків несення служби;

- суми, одержувані в результаті відчуження майна, що належить громадянам на правах власності, крім доходів, одержуваних від реалізації продукції та іншого майна в результаті здійснення ними підприємницької діяльності;

– доходи громадян від продажу вирощеної в особистому підсобному господарстві, на присадибній, дачній і садовій ділянці продукції;

– суми, одержувані в результаті успадкування і дарування, за винятком сум авторської винагороди, одержуваних неодноразово спадкоємцями авторів творів науки, літератури, мистецтва, винаходів;

– проценти, дисконтні доходи ї виграші по облігаціях державних позик, грошових вкладах, іменних ощадних сертифікатів, виграші за державними лотереями та казначейськими зобов'язаннями;

- суми, одержані громадянами за обов'язковим і добровільним страхуванням;

- вартість благодійної, у тому числі гуманітарної допомоги, яка надходить у вигляді коштів або майна на користь певних осіб;

- суми, одержані громадянами в результаті розміщення їх власних заощаджень на поточних (депозитних) рахунках банків України, в тому числі в іноземній валюті;

- суми доходів, що направляються у джерела їх одержання на придбання акцій, та суми, інвестовані на реконструкцію і розширення виробництва суб'єктів підприємницької діяльності;

- суми, які направляються платниками податку до благодійних установ та організацій, але не більше 4% від суми задекларованого сукупного доходу за звітний рік;

- суми, одержувані працівниками на відшкодування шкоди, заподіяної їм каліцтвом, або іншим ушкодженням здоров'я, пов'язаним з виконанням трудових обов’язків, у зв'язку із втратою годувальника;

- суми, одержувані громадянами за здавання ними крові, грудного молока, інших видів донорства;

- вартість путівок на лікування, відпочинок та у дитячі оздоровчі табори;

- суми, одержувані громадянами від органів статистики за ведення записів сімейних бюджетів;

- суми доходів осіб, які виконують сільськогосподарські та будівельні роботи в сільській місцевості тимчасово або сезонно.

При проведенні перевірки важливо звернути увагу на врахування особливостей оподаткування окремих видів доходів.

Детально перевіряють декларації та довідки про доходи, звіти про результати річних перерахунків податку з доходів фізичних осіб платіжні документи і виписки банку, журнали-ордери № 1,2, 3, 8, 10. При перевірці необхідно встановити правильність відображення обігів по дебету і кредиту рахунку 641, з'ясовують дотримання порядку ведення бухгалтерського обліку цього податку, складання первинних документів (розрахунково-платіжних відомостей), в яких сума податку з доходів фізичних осіб вказується окремим рядком, своєчасності перерахування податку.

У випадку несвоєчасного утримання податку або неправильного оподаткування стягнення чи повернення відповідної суми податку допускається не більше, як за три роки до виявлення факту неправильного оподаткування. При виявленні випадків перерахування підприємством податку за своїх працівників зазначені суми включаються до оподатковуваного доходу цих працівників із відповідним перерахуванням сум податку з доходів фізичних осіб.

Встановлюють також повноту й правильність проведених по закінченні року перерахунків прибуткового податку і відповідних донарахувань або утримань, повноту та своєчасність перерахувань до бюджету нарахованих сум прибуткового податку підприємства по закінченні кожного місяця. Не пізніше строку одержання в установах банків коштів на виплату сум, що належать працівникам, мають бути перераховані до бюджету суми нарахованого і утриманого прибуткового податку за попередній місяць. Для цього звіряють дані платіжного доручення на перерахування до бюджету утриманих сум прибуткового податку з фактично нарахованими сумами податку. Перевіряють повноту й своєчасність інших утримань із заробітної плати.

Паралельно з перевіркою утримання прибуткового податку із заробітної плати ревізор повинен встановити законність і правильність утримань за виконавчими листами, письмовими дорученнями про переказ страхових внесків, договорами особистого страхування, виданими в рахунок оплати праці авансами, відшкодуваннями матеріального збитку, заподіяного матеріально відповідальними особами тощо.

Джерелами перевірки є розрахункові, платіжні (розрахунково-платіжні) відомості, книги особових рахунків, а також первинні документи. Слід пам'ятати, що загальний розмір усіх утримань з оплати праці за місяць не має перевищувати 20 %, а в разі утримання за кількома виконавчими листами за працівником зберігається не менше як 50 % оплати праці. Крім того, ревізор перевіряє своєчасність перерахування утриманих сум за призначенням. Недотримання законодавства карається сплатою штрафів і пені у значних розмірах.

Після перевірки оплати праці встановлюється сума заробітку, не виплачена за звітний період, і порядок депонування, а також порядок обліку депонованих сум в аналітичному розрізі. Ревізор повинен з'ясувати дотримання встановленого порядку депонування: наявність відміток «Депоновано» у розрахунково-платіжній відомості складання реєстру депонованих сум, який слід порівнювати з розрахунковою відомістю і картками (книгами) обліку розрахунків із депонентами.

Важливо встановити відповідність невиплаченої суми, зазначеної у картках (книзі), платіжним відомостям на виплату депонованих сум і розрахунковій відомості. Реальність виплати депонованої оплати праці виявляють порівнянням реєстрів, розрахункових, платіжних відомостей, книги обліку розрахунків із депонентами з касовими ордерами; тотожність підписів одержувачів встановлюють порівнянням їх у кількох платіжних відомостях за попередні періоди.

Перевіряючи депоновану заробітну плату, ревізор враховує граничний строк позовної давності - три роки. У зв'язку з цим потрібно приділити особливу увагу з'ясуванню вірогідності виданої депонованої оплати праці особам, що звільнилися, а також тим, які досить довго її не одержували (можливо, ці кошти привласнено). Ревізор повинен встановити повноту та своєчасність перерахування депонованих сум до бюджету після закінчення граничного строку позовної давності.

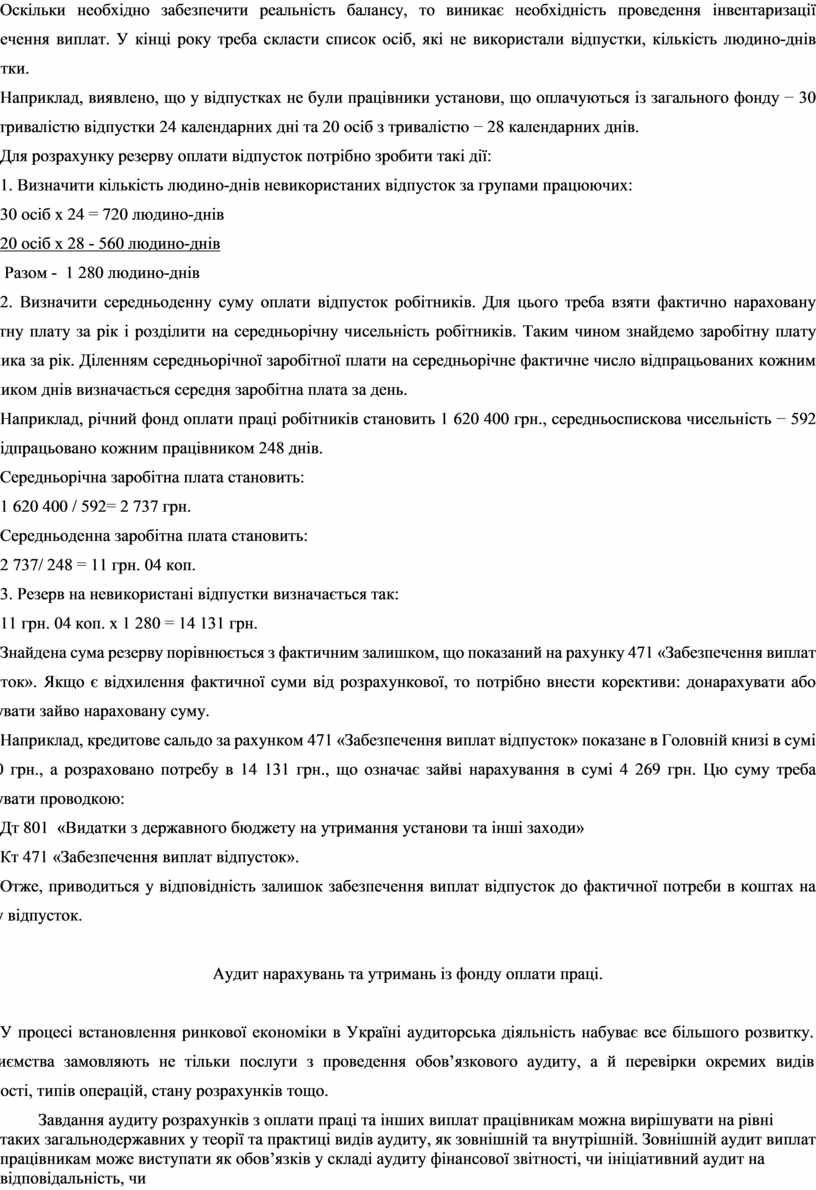

Оскільки необхідно забезпечити реальність балансу, то виникає необхідність проведення інвентаризації забезпечення виплат. У кінці року треба скласти список осіб, які не використали відпустки, кількість людино-днів відпустки.

Наприклад, виявлено, що у відпустках не були працівники установи, що оплачуються із загального фонду − 30 осіб з тривалістю відпустки 24 календарних дні та 20 осіб з тривалістю − 28 календарних днів.

Для розрахунку резерву оплати відпусток потрібно зробити такі дії:

1. Визначити кількість людино-днів невикористаних відпусток за групами працюючих:

30 осіб х 24 = 720 людино-днів

20 осіб х 28 - 560 людино-днів

Разом - 1 280 людино-днів

2. Визначити середньоденну суму оплати відпусток робітників. Для цього треба взяти фактично нараховану заробітну плату за рік і розділити на середньорічну чисельність робітників. Таким чином знайдемо заробітну плату робітника за рік. Діленням середньорічної заробітної плати на середньорічне фактичне число відпрацьованих кожним робітником днів визначається середня заробітна плата за день.

Наприклад, річний фонд оплати праці робітників становить 1 620 400 грн., середньоспискова чисельність − 592 осіб, відпрацьовано кожним працівником 248 днів.

Середньорічна заробітна плата становить:

1 620 400 / 592= 2 737 грн.

Середньоденна заробітна плата становить:

2 737/ 248 = 11 грн. 04 коп.

3. Резерв на невикористані відпустки визначається так:

11 грн. 04 коп. х 1 280 = 14 131 грн.

Знайдена сума резерву порівнюється з фактичним залишком, що показаний на рахунку 471 «Забезпечення виплат відпусток». Якщо є відхилення фактичної суми від розрахункової, то потрібно внести корективи: донарахувати або сторнувати зайво нараховану суму.

Наприклад, кредитове сальдо за рахунком 471 «Забезпечення виплат відпусток» показане в Головній книзі в сумі 18 400 грн., а розраховано потребу в 14 131 грн., що означає зайві нарахування в сумі 4 269 грн. Цю суму треба сторнувати проводкою:

Дт 801 «Видатки з державного бюджету на утримання установи та інші заходи»

Кт 471 «Забезпечення виплат відпусток».

Отже, приводиться у відповідність залишок забезпечення виплат відпусток до фактичної потреби в коштах на оплату відпусток.

Аудит нарахувань та утримань із фонду оплати праці.

У процесі встановлення ринкової економіки в Україні аудиторська діяльність набуває все більшого розвитку. Підприємства замовляють не тільки послуги з проведення обов’язкового аудиту, а й перевірки окремих видів діяльності, типів операцій, стану розрахунків тощо.

Завдання аудиту розрахунків з оплати праці та інших виплат працівникам можна вирішувати на рівні таких загальнодержавних у теорії та практиці видів аудиту, як зовнішній та внутрішній. Зовнішній аудит виплат працівникам може виступати як обов’язків у складі аудиту фінансової звітності, чи ініціативний аудит на відповідальність, чи операційний.

Основними завданнями аудиту виплат працівникам є:

- установлення достовірності інформації, відображеної у фінансовій звітності, обліку та первинних документах з питань дотримання законодавства і порядку розрахунків з оплати праці та інших виплат працівникам;

- загальна оцінка діючої системи формування інформації щодо оплати праці, її відповідності визначеній стратегії підприємства і державним цілям побудови соціально орієнтованої ринкової економіки та підвищенням продуктивності праці.

Джерелами інформації для проведення аудиту оплати праці, нарахувань та утримань з неї є:

- Положення про оплату праці;

- Положення про робочий час;

- Положення про преміювання;

- Наказ про облікову політику;

- Контрольні журнали робочого часу;

- Графік змінності;

- Особові картки;

- Посадові інструкції;

- Графік документообороту;

- Первинні документи з обліку виробітку ;

- Первинні документи з обліку робочого часу ;

- Табель обліку робочого часу;

- Зведена відомість нарахування і розподілу фонду заробітної плати;

- Розрахунково – платіжні відомості;

- Платіжні відомості;

- Заяви на отримання податкової соціальної пільги;

- Документи, що підтверджують право на отримання підвищеного розміру податкової соціальної пільги;

- Форма 1-ДФ;

- Відомість 3.6 (ряд 1.4 гр. 13);

- Оборотна відомість за рахунком 64 «Розрахунки за податками і платежами»;

- Звітні форми до фондів (форми №Ф4-ФСС з ТВП, № Ф14, № 3-ПН та ін.);

- Оборотна сальдова відомість за рахунком 65 «Розрахунки за страхуванням»;

- Видаткові касові ордери;

- Платіжні доручення на перерахування заробітної плати на картрахунки;

- Накопичувальні картки виробітку і заробітної плати;

- Книги аналітичного обліку видів оплати праці;

- Бухгалтерські довідки розрахунку середньої заробітної плати;

- Книги аналітичного обліку виплат працівникам;

- Синтетичні регістри за рахунком 66 «Розрахунки з оплати праці»;

- Оборотна відомість за рахунком 66 «Розрахунки з оплати праці»;

- Журнал №1;

- Журнали №5 і №5А;

- Реєстр депонованої заробітної плати;

- Реєстр авансованих виплат працівникам;

- Розділ ІV форми №1 (ряд 580 гр.4);

- Розділ ІІ форми 2 (ряд 240 гр.4);

- Відомість 7.3 (ряд 1 гр.6);

- Головна книга;

Більшість працівників підприємства оформляються на роботу на підставі договорів. Укладається трудовий договір, як правило, шляхом оформленням наказу чи розпорядження власника про прийняття працівника на роботу. Тому аудитору на першому етапі ревізії розрахунку з оплати праці слід перевірити, чи є такі накази про зарахування працівників і службовців до штату підприємства.

Згідно чинного законодавства України для деяких категорій працівників підставою для прийняття на роботу або зарахування на певну посаду є контракт.

Перелік посад, на які працівники зараховуються і наймаються за контрактом на підприємствах, де контрактна форма трудового договору дозволена законодавством, визначається колективним договором. Цей перелік повинен бути оформлений, як додаток до колективного договору.

Під час аудиту треба перевірити, чи з усіма такими особами укладено контракт, тобто особлива форма трудового договору укладеного в письмовій формі на визначений сторонами строк або на час виконання певної роботи. При цьому слід пам’ятати, що власник, уповноважений ним орган, може вимагати від працівника, який працює за трудовим договором, укладення контракту тільки тоді, коли працівник належить до категорії осіб, які згідно із законом працюють за контрактом, Інакше умови праці за контрактом можуть бути визнані недійсними. Аудитору слід ретельно перевірити законність оплати праці робітників, які працюють за сумісництвом.

Для перевірки правильності нарахування і виплат заробітної плати аудитору насамперед слід ретельно ознайомитися зі встановленими нормами для різних видів оплат. Форми і системи оплати праці, норми праці, розцінки, тарифні сітки, ставки, схеми посадових окладів, розміри надбавок, доплат, премій підприємства встановлюють самостійно у колективному договорі з дотриманням норм і гарантій, передбачених законодавством і угодам. Конкретні розміри ставок, окладів, розцінок, надбавок, премій власник встановлює з урахуванням закону. Особи, що працюють за сумісництвом, одержують заробітну плату за фактично виконану роботу. Робота в надурочний час оплачується у подвійному розмірі годинної ставки.

Для нарахування основної заробітної плати працівникам з погодинною оплатою праці необхідно мати відомості про посадові оклади (за штатним розкладом), присвоєні розряди і на підставі наказів по підприємству), а також дані табельного обліку відпрацьованого ними часу за відповідний період (місяць). При нарахуванні основної заробітної плати працівникам, яким встановлена відрядна оплата праці, крім табеля необхідно мати відомості про виробіток і розцінки за виконані роботи.

Для розрахунку заробітної плати спеціаліста за тарифом годинну тарифну ставку потрібно помножити на кількість годин зміни.

Аудитор насамперед перевіряє чисельність працівників підприємства і правильність її відображення у звітності згідно з Інструкцією зі статистики чисельності працівників від 7.07.95.

Вибірково перевіряють наявність трудових книжок працівників. Від так перевіряють правильність оформлення табеля обліку часу.

Згідно з листом Міністерства праці та соціальної політики України від 5.02.98 №21–466 і відповідно до Кодексу законів про працю України тривалість робочого дня при шестиденному робочому тижні – 7 годин і 5 годин перед вихідними днями - не може перевищувати 40 годин на тиждень.

Дотримання тарифних сіток, ставок, посадових окладів встановлюють шляхом їх порівняння зі штатним розкладом і перевіркою даних розрахунково-платіжних відомостей, табелів обліку використання робочого часу і розрахунку заробітної плати.

Під час аудиту встановлюють правильність окладів і ставок з погляду віднесення підприємства до відповідної групи щодо оплати праці.

Перевірку розрахунків з робітниками і службовцями із заробітної плати доцільно починати із встановлення ідентичності даних аналітичного обліку щодо оплати праці показникам синтетичного обліку з рахунка 66 “Розрахунки оплати праці” у Головній книзі й балансі на однакову дату.

Для цього звіряють сальдо на перше число відповідного місяця у Головній книзі й балансі з підсумковими сумами (сумами до видачі) розрахунково-платіжних відомостей.

Причинами розходжень можуть бути перекручення даних внаслідок зловживань (виключень виплат, утримань), неповного утримання авансів; повторного списання грошових документів із віднесенням виплат у дебет рахунка 66 “Розрахунки з оплати праці” зменшення дебіторської заборгованості або збільшення кредиторської заборгованості під час перенесення сальдо з одної розрахункової відомості в іншу тощо. Потім слід перевірити достовірність первинних документів і табелів обліку використання робочого часу і розрахунку заробітної плати, особових рахунків, розрахункових (розрахунково-платіжних відомостей).

При погодинній оплаті праці перевіряють правильність тарифних ставок, умов контракту, а при відрядній – виконання кількісних і якісних показників роботи, правильність норм і розцінок. Перевіряють, чи не включено в табелі обліку використання часу вигаданих (підставних осіб), чи заведено на таку особу особову справу у відділі кадрів.

Правильність нарахування заробітної плати визначають так:

- перевіряється правильність застосування розцінок шляхом зіставлення з документом, де вони передбачені, а також уточнюється, чи відповідає стаж працівника, його розряд, тип підприємства, сезон, асортимент продукції застосованим розцінкам;

- уточнюється, чи правильно визначено обсяг виконаної роботи і кількість відпрацьованого часу шляхом їхнього зіставлення з обліковими даними, подорожніми листами, табелем виходу на роботу, системами приймання виконаних робіт: арифметично перевіряється правильність нарахованих сум шляхом множення розцінки на кількість днів роботи, на суму товаро-обороту, на кількість виробленої продукції.

Під час перевірки правильності нарахування і виплати заробітної плати слід встановити:

- чи відповідають дані відомостей на виплату заробітної плати тарифікаційним спискам працівників;

- наявність у відомостях печатки, підписів керівника та бухгалтера;

- чи немає у відомостях підчисток і необумовлених виправлень;

- чи вказані дати виплати і підписи працівників про отримання заробітної плати;

- правильність підрахунків платіжної відомості;

- чи правильно нараховані суми утриманих і перерахованих податків із заробітної плати працівників;

- ідентичність підписів у відомості й особовій справі.

Далі аудитору потрібно перевірити правильність та відповідність чинному законодавству нарахувань, утримань та внесків до фондів соціального страхування, податків з доходів фізичних осіб та інших утримань із заробітної плати. Для цього аудитор звіряє ставки, встановлені законодавством зі ставками, які застосовуються на підприємстві і перевіряє правильність нарахованих та утриманих сум із сумами сплачених до фондів соціального страхування і податку з доходів фізичних осіб.

При проведенні аудиту розрахунків по оплаті праці аудитор повинен дати висновок про дотримання нормативно-правових актів нарахування оплати праці, правильність нарахування і утримань із оплати праці та достовірність відображення операцій у бухгалтерському обліку і звітності.

Перевірка розрахунків з оплати праці є трудомістким процесом, і звичайно аудитор не в змозі провести суцільну перевірку всіх операцій, які пов’язані з оплатою праці тому, він застосовує ті прийоми і методи, які дозволяють йому з найменшим ризиком дати позитивний висновок про стан обліку розрахунків по оплаті праці.

Перед проведенням аудиту оплати праці аудитор визначає джерела інформації, які використовуються в процесі аудиту. З одного боку джерелом інформації є нормативно - правові акти, що регулюють питання оплати праці як в цілому державі так і на підприємстві, з іншого боку – інформація, яка нагромаджується на рахунку “Розрахунки по оплаті праці”, у первинних документах по обліку виконаних робіт.

При перевірці узагальнених даних по оплаті праці аудитор використовує дні аналітичного і синтетичного обліку по рахунку “Розрахунки по оплаті праці”. Зіставляються на одну і ту ж дату в Головній книзі, бухгалтерському балансі та розрахунково - платіжних відомостях. При виявленні відхилень даних аналітичного і синтетичного обліків аудитор з’ясовує причини цього.

Проведення аудиту розрахунків по оплаті праці аудитор розпочинає з вивчення стану первинних документів, наявності в документах необхідних реквізитів, підписів, своєчасності їх складання у виробничих підрозділах і подання центральну бухгалтерію, арифметичної перевірки даних наведених у документах, об’єктивності відображення господарських операцій та ін..

Особливу увагу слід звернути на нарахування оплати праці працівникам, які її одержують за відпрацьований час, у цьому випадку основна інформація про відпрацьований час знаходиться в табелі обліку робочого часу. Аудитор перевіряє відповідність встановленої оплати праці гідно із положенням про оплату праці і сум, відображених у табелі, а також перевіряє відповідність нарахованої суми в табелі та розрахунково-платіжних відомостях на видачу зазначених сум. При перевірці табеля звертають увагу на дні коли працівник хворів: тут необхідно впевнитись, чи немає подвійного нарахування оплати праці. Таким же чином перевіряють нарахування оплати праці працівникам, які знаходяться у відпустці, чи виконують інші доручення і їх немає у цей час на підприємстві (за винятком службових відряджень). Особливу увагу аудитор звертає на нараховану оплату праці працівникам апарату управління, особливо суми, що значено перевищують встановлені посадові ставки. У даних випадках слід впевнитись в об’єктивності відхилень по оплаті праці зазначених працівників.

Не менш важливим є перевірка аудитором нарахованих сум оплати за виконання роботи і віднесення їх на об’єкт обліку витрат. При перевірці нарахування оплати праці водіям аудитор може взяти за основу кількість перевезеного вантажу чи витрачених паливно - мастильних матеріалів. Достовірність нарахування оплати праці за ремонтні роботи аудитор може перевірити по даних бухгалтерського обліку наявності запасних частин на складі, які списані на ремонт техніки по відповідних днях. Часто підприємства для підвищення заробітної плати окремим працівникам проводять нарахування оплати праці за кілька видів виконаної роботи. В цьому випадку аудитор може перевірити достовірність вказаної в документах роботи опитуванням окремих працівників чи оглядом робочих місць.

При перевірці правильності нарахованої оплати праці працівникам, зайнятим на роботах у будівництві та вантажно - розвантажувальних роботах, аудитор звертає увагу на реальність обсягів виконаних робіт та правильність застосування норм і розцінок.

Значну увагу при проведенні аудиту розрахунків по оплаті праці надають нарахуванню і законності застосування додаткової оплати праці, особливо в періоди проведення найбільш важливих робіт. Аудитор вивчає нормативні документи господарства по додатковій оплаті праці і дає свій висновок щодо законності її віднесення на витрати чи виплати за рахунок прибутку підприємства.

Перевіривши нарахування оплати праці, аудитор перевіряє достовірність і законність утримань з неї. Основними їх видами є: прибутковий податок, відрахування в Пенсійний фонд , перевищення виданої суми над нарахованою, суми за товари, кредити, які видані на індивідуальні цілі, відрахування за квартирну плату, за відвідування дітьми дитячих закладів, суми аліментів та інших утримань по виконавчих документах, суми по відшкодуванню збитків підприємству та ін. Особливістю перевірки вказаних сум є документальне їх підтвердження і законність. При нарахуванні прибуткового податку громадян, аудитор перевіряє правильність його визначення і своєчасність перерахування в бюджет відповідно до інструкції про утримання податків з громадян.

Перевіряючи суми, що були одержані в підзвіт, аудитор звертає увагу на осіб, що їх одержують і розміри одержаних сум. Так керівники і спеціалісти, їх родичі можуть одержувати суми в підзвіт і протягом значного періоду використовувати їх на власні потреби. У цьому випадку аудитор дає висновок про стан такого роду операцій готівкою.

По завершенні аудиту розрахунків по оплаті аудитор проводить арифметичну перевірку розрахунково - платіжних відомостей, накопичувальних відомостей. Тут же виконується перевірка правильності відображення нарахованих та утриманих сум оплати праці в кореспонденції з іншими рахунками. Також слід перевірити відповідність записів у регістрах аналітичного і синтетичного обліку записами в третьому розділі пасиву балансу.

Аудит розрахунків за податками та платежами.

При проведенні перевірки розрахунків з бюджетом аудитор повинен допомогти підприємству уникнути фінансових санкцій, які накладаються податковими службами за неправильне нарахування і несвоєчасне перерахування платежів у бюджет. У зв’язку із цим особливо ретельно необхідно перевірити, правильність складання відповідних розрахунків і своєчасність перерахування платежів до бюджету згідно з чинним законодавством. При цьому необхідно керуватись законами, постановами, інструкціями, листами, розпорядженнями міністерств і відомств України.

Мета аудиту податкової звітності з податку на додану вартість сільськогосподарських товаровиробників - перевірити дотримання чинного-законодавства щодо складання декларацій по ПДВ.

Завдання аудиту - встановити:

• правильність оформлення податкових декларацій по податку на додану вартість №.1 і №2, за якими не здійснюються розрахунки з бюджетом;

• правильність складання декларацій по податку на додану вартість № 3, за якою здійснюють розрахунки з бюджетом;

• дотримання переробними підприємствами встановленого порядку розрахунків з сільськогосподарськими товаровиробниками за дотаціями, що їм належать;

• повноту перерахованих дотацій сільськогосподарським товаровиробникам та цільове їх використання.

Перевірка правильності складання декларації № 1 (спеціальної або окремої декларації з ПДВ) стосується податкової декларації з податку на додану вартість за результатами операцій з реалізації молока, худоби (в тому числі м'яса у живій масі та молока, реалізованих переробним підприємствам), птиці, вовни. Оскільки розрахунки з бюджетом. За цією, декларацією не здійснюються, позитивна різниця між податковими зобов'язаннями і податковим кредитом звітного місяця перераховується сільськогосподарським товаровиробникам на окремий рахунок 1 в банку, а негативне її значення має бути погашено за рахунок податкових зобов'язань наступних податкових періодів. Кошти на рахунку по ПДВ залишаються в розпорядженні підприємства. Завдання аудитора – перевірити своєчасність розрахунків відповідно до даних за декларацією.

Наступним етапом аудиту с перевірки складання декларації №2 (спеціальної або окремої декларації з ПДВ). Це податкова декларація з податку па додану вартість за результатами операцій з реалізації продукції, товарів (робіт, послуг) власного виробництва, крім молока, тварин (у тому числі м'яса у живій масі та молока, реалізованих переробним підприємствам), птиці, вовни і, крім того, операцій з реалізації підакцизних товарів.

Особливість заповнення декларації № 2 полягає в тому, що розрахунки з бюджетом за нею не здійснюються, позитивна різниця між податковими зобов'язаннями та податковим кредитом звітного місяця перераховується сільськогосподарським товаровиробником на окремий рахунок, який відкривається для кожного такого платника установою банку. Кошти по окремому рахунку підлягають перевірці щодо їх цільового використання. У разі негативного значення цієї різниці остання погашається за рахунок податкових зобов'язань наступних податкових періодів. Аудитор фіксує правильність визначення різниці між податковими зобов'язаннями та податковим кредитом та складеної декларації за скороченою формою. За скороченою формою складається як декларація № 1, так і № 2 сільськогосподарськими товаровиробниками і подається до державної податкової інспекції. Між виробником і переробним підприємством складається розрахунок за формами № 1 та № 3.

Аудитор встановлює, чи спрямовані ці кошти на виробничі потреби сільськогосподарського товаровиробника. В противному разі ці кошти мають бути внесені в державний бюджет.

Податкова декларація № 3 по податку на додану вартість складається за результатами операцій з реалізованої продукції невласного виробництва, покупних товарно-матеріальних цінностей і операцій з реалізації підакцизних товарів. Ця податкова декларація складається за повною формою.

За цією декларацією здійснюються розрахунки з бюджетом, сплата податку до бюджету і відшкодування з бюджету в порядку, встановленому чинним законодавством.

Суми ПДВ, які відповідно до результатів одноразового перерахунку податкових зобов'язань і податкового кредиту за станом на 1 жовтня 1998 р. згідно з п. 5 Порядку проведення одноразового перерахунку сум податкових зобов'язань і податкового кредиту по податку на додану вартість, затвердженого наказом Державної податкової адміністрації України від 8 жовтня 1998 р. № 468, відображуються в податковій звітності кожного звітного періоду до 1 липня 1999 р. та включаються в рядок 8 декларації № 3 (загальної податкової декларації по ПДВ).

Перевірку правильності нарахування й виплати дотацій сільськогосподарським товаровиробникам за здані ними на переробку м'ясо у живій масі та молоко аудитор здійснює тільки щодо тих переробних підприємств, які мають власні переробні потужності.

Завданням аудитора є встановлення дотримання порядку щодо перерахування на окремий рахунок позитивної різниці між податковими зобов'язаннями і податковим кредитом, визначеної за операціями з продажу молока, молочної продукції, м'яса і м'ясопродуктів, вироблених із проданої сільськогосподарськими товаровиробниками на переробку м'яса у живій масі та молока, тобто за операціями, які мають відображуватись у окремій декларації по ПДВ.

Якщо за результатами звітного періоду в окремій декларації визначена негативна різниця між податковими зобов'язаннями та податковим кредитом, то така різниця перераховується переробним підприємством із окремого рахунку на його поточний рахунок, але тільки за умови надання органам державної податкової служби відповідного висновку про порядок і в строки, передбачені для бюджетного відшкодування чинним податковим законодавством.

Крім того, аудитор має з'ясувати обґрунтованість виплати сільськогосподарським товаровиробникам дотацій замість грошових коштів матеріальними ресурсами. Аудитору треба врахувати, що питання виплати дотацій таким шляхом вирішується за участю фінансових органів, управлінь агропромислового комплексу в разі згоди сільськогосподарських товаровиробників, а у випадку отримання сільськогосподарськими товаровиробниками за продані на переробку м'ясо у живій вазі та молоко якої-небудь іншої компенсації, ніж грошова, сільськогосподарські товаровиробники втрачають право на застосування нульової ставки ПДВ. Дотації у не грошовій формі сільськогосподарським товаровиробником переробними підприємствами широко застосовувались до 2002 р. Будь-яка бартерна операція позбавляє сільськогосподарського товаровиробника цієї пільги.

Повноту перерахування коштів на окремий рахунок відповідно до результатів діяльності, відображених у окремій податковій декларації (окрема декларація переробного підприємства або дві окремі (спеціальні) декларації сільськогосподарських товаровиробників), у всіх випадках аудитор має встановити наявність відповідних підтверджувальних документів. До них належить наданий органом податкової служби разом з кожною окремою податковою декларацією перелік платіжних доручень на фактично зараховані на кожний окремий рахунок грошових коштів і виписки банку із кожного окремого рахунку.

Аудитор повинен пам'ятати, що для всіх категорій суб'єктів підприємницької діяльності, які мають право на використання в своїй діяльності норм Указу Президента України „Про підтримку сільськогосподарських товаровиробників» від 2 грудня 1998р. №1328/98 і Закону України „Про внесення змін у статтю 11 Закону України „Про податок на додану вартість”” від 18 лютого 1999 р. № 442-ХІУ, дата виникнення податкових зобов'язань і дата виникнення права на податковий кредит визначається відповідно до норм ст. 7 (п. 7.3 і п. 7.5) Закону України „Про податок на додану вартість” по операції, що відбулася першою - надходження коштів на рахунок чи відвантаження продукції.

При перевірці бартерних операцій бартер вважається „закритим” після повного врегулювання сум, на які проводиться бартер, тобто суми, зазначені в кредиті рахунків ПДВ, мають дорівнювати дебету рахунків ПДВ.|

Аудит платежів по податку з доходів фізичних осіб охоплює таке коло: правильність визначення сукупного оподатковуваного доходу, розрахунків відрахування податку з доходів фізичних осіб, дотримання законодавства про надання пільг, застосування неоподатковуваного мінімуму різних категорій працівників, правильність обліку, своєчасність та повноту перерахування утриманих коштів. Аудит здійснюють відповідно до Закону України "Про аудиторську діяльність" на підставі розрахунково-платіжних відомостей, платіжних доручень, виписок банку, даних рахунка 641, а також документів, що засвідчують право на пільгове оподаткування. Аудитор детально перевіряє суму виплат, що не входять до сукупного оподаткованого доходу.

При проведенні аудиту важливо звернути увагу на врахування особливостей оподаткування окремих видів доходів.

Здійснюючи аудит, необхідно з'ясувати правильність обкладання податком з доходів фізичних осіб від продажу сільгосппродукції. При закупівлі сільськогосподарської продукції суб'єкт господарювання не утримує податок з доходів фізичних осіб за продукцією, що закуповується, мають бути: продукція рослинництва і бджільництва, худоба, кролі, нутрії, птиця в живому вигляді та продукція їх забою в сирому вигляді та у вигляді первинного перероблення; продукція має бути вирощеною у власному підсобному господарстві, на присадибній, дачній та садовій ділянках, підтвердженням чого є довідка місцевої ради про походження продукції.

Детально перевіряють декларації та довідки про доходи, звіти про результати річних перерахунків податку з доходів фізичних осіб, платіжні документи і виписки банку, журнали-ордери № 1, 2, 3, 8, 10. При перевірці необхідно встановити правильність відображення обігів по дебету і кредиту рахунку 641, з'ясовують дотримання порядку ведення бухгалтерського обліку цього податку, складання первинних документів (розрахунково-платіжних відомостей), в яких сума податку з доходів фізичних осіб вказується окремим рядком, своєчасності перерахування податку.

У випадку несвоєчасного утримання податку або неправильного оподаткування стягнення чи повернення відповідної суми податку допускається не більше, як за три роки до виявлення факту неправильного оподаткування. При виявленні випадків перерахування підприємством податку за своїх працівників зазначені суми включаються до оподатковуваного доходу цих працівників із відповідним перерахуванням сум податку з доходів фізичних осіб.

Узагальнення результатів аудиторського контролю, проведеного незалежними аудиторськими фірмами, проводиться відповідно до міжнародних норм аудиту та національних нормативів аудиту у формі аудиторського висновку. Вступна частина акта відображає організаційну стадію контрольно-аудиторського процесу: прізвище та ініціали аудитора; найменування замовника; завдання аудиторської фірми; особи, відповідальні за бухгалтерський облік і звітність, час проведення аудиту; питання, поставлені замовником на вирішення аудиторського контролю; документи, пред'явлені аудиту. В дослідній частині висновку аудитор викладає склад нормативно-довідкової інформації, яка підлягала дослідженню; методичні прийоми, результати дослідження. Виявлені при цьому недоліки, порушення нормативно-правових актів у процесі фінансово-господарської діяльності та наслідки від цього аудитор відображає в акті з посиланням на первинні документи, закони, положення та визначає суму завданого збитку. Заключною частиною акта аудиторського контролю є пропозиції і рекомендації, що їх вносить аудитор підприємству-замовнику. До них відносять пропозиції щодо ліквідації недоліків у бухгалтерському обліку і звітності про фінансово-господарську діяльність підприємства, у податковому обліку, відшкодування збитків, завданих приватними особами. Акт аудитора без зауважень аудиторської організації щодо встановлених вимог направляють підприємству-замовнику.

Позитивний висновок складається аудитором, коли він отримує позитивні відповіді на всі питання. Якщо при перевірці у аудитора виникли заперечення або сумніви щодо правильності тих чи інших використаних суб'єктом, що перевіряється, рішень, однак йому (аудитору) було подано аргументоване й переконливе обґрунтування цих рішень, то в своєму звіті він не зобов'язаний згадувати ці рішення, і така ситуація не може впливати на безумовність позитивного висновку.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.