Поделиться

Методика оцінювання вибуття запасів

При відпуску

запасів у виробництво їх продажу та іншому вибутті оцінка їх може здійснюватися

за одним з таких методів

(П (с) Бо 9):

ідентифікованої собівартості відповідної одиниці запасів;

середньозваженої собівартості;

собівартості перших за часом надходження запасів (ФІФО);

собівартості останніх за часом надходження запасів (ЛІФО);

нормативних затрат;

ціни продажу.

П(с)БО 9 визначено, що для всіх одиниць бухгалтерського обліку запасів, що мають однакове призначення та однакові умови використання, повинен застосовуватися тільки один із наведених методів.

Запаси, які відпускаються, на виробництво або надання послуги, що виконуються для спеціальних замовлень і проектів, а також запаси, які не замінюють одне одного, оцінюються за ідентифікованою собівартістю.

Оцінювання за середньозваженою собівартістю проводиться по кожній одиниці запасів діленням сумарної вартості залишку таких запасів на початок звітного місяця і вартості одержаних у звітному місяці запасів на сумарну кількість запасів на початок звітного місяця і одержаних у звітному місяці запасів.

Оцінювання запасів за методом ФІФО базується на припущенні, що запаси використовуються у тій послідовності, у якій вони надходили на підприємство (відображені у бухгалтерському обліку) тобто запаси, які першими відпускаються у виробництво (продаж та інше вибуття), оцінюються за собівартістю перших за часом надходження запасів. При цьому вартість, залишку запасів на кінець звітного місяця визначається за собівартістю останніх за часом надходження запасів.

Оцінювання запасів за методом ЛІФО базується на припущенні, що запаси використовуються у послідовності, що є протилежною їх надходженню на підприємство (зарахуванню у бухгалтерському обліку), тобто запаси, які першими відпускаються у виробництво (продаж або вибуття), оцінюються за собівартістю останніх за часом надходження запасів. При цьому вартість залишку запасів на кінець звітного місяця визначається за собівартістю перших за часом одержання запасів.

Оцінювання за нормативними затратами полягає у застосуванні норм витрат на одиницю продукції (робіт, послуг), які встановлені підприємством з урахуванням нормальних рівнів використання запасів, праці, виробничих потужностей і діючих цін. Для забезпечення максимального наближення нормативних затрат до фактичних норми затрат і ціни повинні регулярно у нормативній базі перевірятися і переглядатися.

Підприємство має право вибрати один із варіантів методу оцінювання та обрати одну із систем списування: постійну (perpetual) або періодичну (periodical).

Розбіжності у двох системах списування — постійна або періодична — полягає у послідовності розрахунку таких двох елементів обліку як визначення кредитового обороту та залишків на кінець періоду.

Якщо підприємство застосовує систему періодичного списування, то діє за такою формулою:

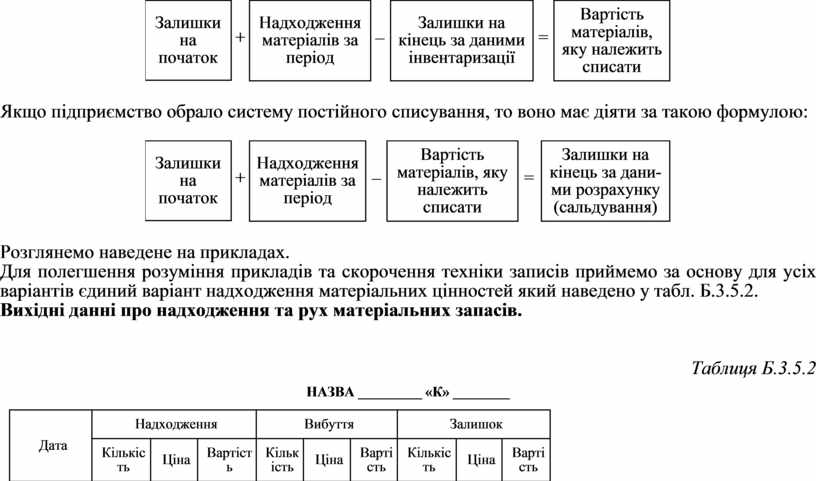

Якщо підприємство обрало систему постійного списування, то воно має діяти за такою формулою:

Розглянемо наведене на прикладах.

Для полегшення розуміння прикладів та скорочення техніки записів приймемо за основу для усіх варіантів єдиний варіант надходження матеріальних цінностей який наведено у табл. Б.3.5.2.

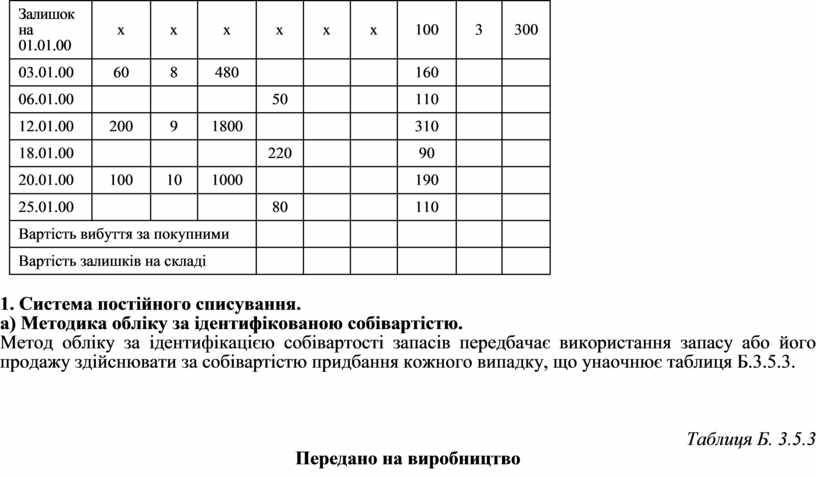

Вихідні данні про надходження та рух матеріальних запасів.

Таблиця Б.3.5.2

НАЗВА _________ «К» ________

|

Дата |

Надходження |

Вибуття |

Залишок |

||||||

|

Кількість |

Ціна |

Вартість |

Кількість |

Ціна |

Вартість |

Кількість |

Ціна |

Вартість |

|

|

Залишок на 01.01.00 |

х |

х |

х |

х |

х |

х |

100 |

3 |

300 |

|

03.01.00 |

60 |

8 |

480 |

|

|

|

160 |

|

|

|

06.01.00 |

|

|

|

50 |

|

|

110 |

|

|

|

12.01.00 |

200 |

9 |

1800 |

|

|

|

310 |

|

|

|

18.01.00 |

|

|

|

220 |

|

|

90 |

|

|

|

20.01.00 |

100 |

10 |

1000 |

|

|

|

190 |

|

|

|

25.01.00 |

|

|

|

80 |

|

|

110 |

|

|

|

Вартість вибуття за покупними |

|

|

|

|

|

|

|||

|

Вартість залишків на складі |

|

|

|

|

|

|

|||

1. Система постійного списування.

а) Методика обліку за ідентифікованою собівартістю.

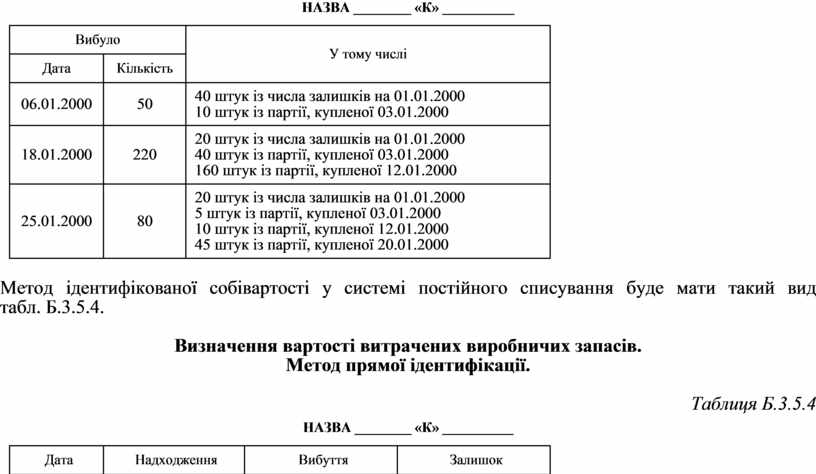

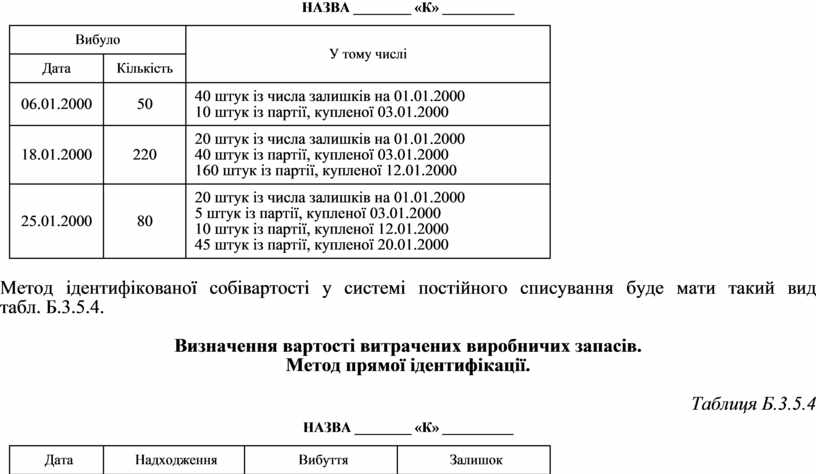

Метод обліку за ідентифікацією собівартості запасів передбачає використання запасу або його продажу здійснювати за собівартістю придбання кожного випадку, що унаочнює таблиця Б.3.5.3.

Таблиця Б. 3.5.3

Передано на виробництво

НАЗВА ________ «К» __________

|

Вибуло |

У тому числі |

|

|

Дата |

Кількість |

|

|

06.01.2000 |

50 |

40 штук із числа

залишків на 01.01.2000 |

|

18.01.2000 |

220 |

20 штук із числа

залишків на 01.01.2000 |

|

25.01.2000 |

80 |

20 штук із числа

залишків на 01.01.2000 |

Метод ідентифікованої собівартості у системі постійного списування буде мати такий вид табл. Б.3.5.4.

Визначення вартості

витрачених виробничих запасів.

Метод прямої ідентифікації.

Таблиця Б.3.5.4

НАЗВА ________ «К» __________

|

Дата |

Надходження |

Вибуття |

Залишок |

||||||

|

Кількість |

Ціна |

Вартість |

Кількість |

Ціна |

Вартість |

Кількість |

Ціна |

Вартість |

|

|

Залишок на 01.01.00 |

х |

х |

х |

х |

х |

х |

100 |

3 |

300 |

|

03.01.00 |

60 |

8 |

480 |

|

|

|

100 |

3 |

300 |

|

|

|

|

|

|

|

|

60 |

8 |

480 |

|

06.01.00 |

|

|

|

40 |

3 |

120 |

60 |

3 |

180 |

|

|

|

|

|

10 |

8 |

80 |

50 |

8 |

400 |

|

12.01.00 |

200 |

9 |

1800 |

|

|

|

60 |

3 |

180 |

|

|

|

|

|

|

|

|

50 |

8 |

400 |

|

|

|

|

|

|

|

|

200 |

9 |

1800 |

|

18.01.00 |

|

|

|

20 |

3 |

60 |

40 |

3 |

120 |

|

|

|

|

|

40 |

8 |

320 |

10 |

8 |

80 |

|

|

|

|

|

160 |

9 |

1440 |

40 |

9 |

360 |

|

20.01.00 |

100 |

10 |

1000 |

|

|

|

40 |

3 |

120 |

|

|

|

|

|

|

|

|

10 |

8 |

80 |

|

|

|

|

|

|

|

|

40 |

9 |

360 |

|

|

|

|

|

|

|

|

100 |

10 |

1000 |

|

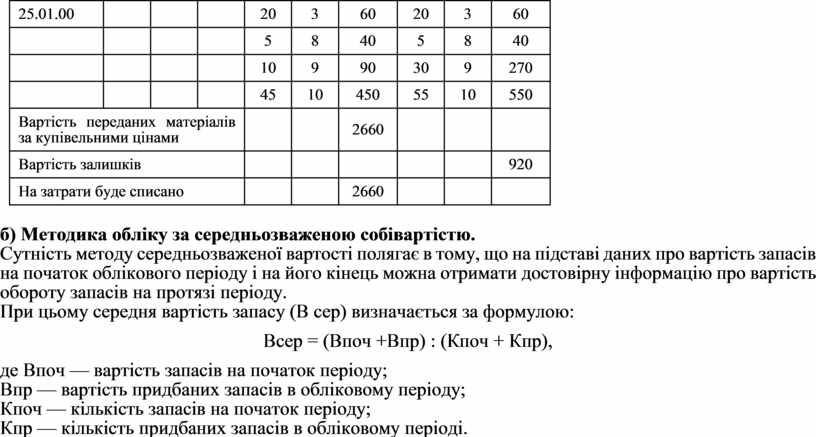

25.01.00 |

|

|

|

20 |

3 |

60 |

20 |

3 |

60 |

|

|

|

|

|

5 |

8 |

40 |

5 |

8 |

40 |

|

|

|

|

|

10 |

9 |

90 |

30 |

9 |

270 |

|

|

|

|

|

45 |

10 |

450 |

55 |

10 |

550 |

|

Вартість переданих матеріалів за купівельними цінами |

|

|

2660 |

|

|

|

|||

|

Вартість залишків |

|

|

|

|

|

920 |

|||

|

На затрати буде списано |

|

|

2660 |

|

|

|

|||

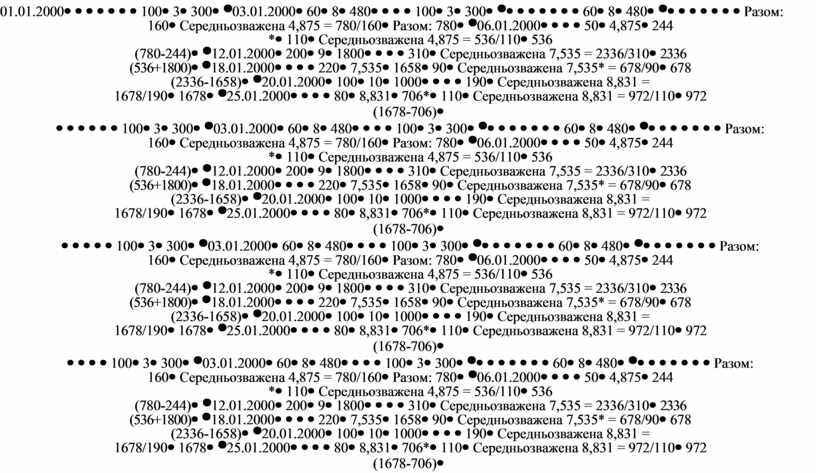

б) Методика обліку за середньозваженою собівартістю.

Сутність методу середньозваженої вартості полягає в тому, що на підставі даних про вартість запасів на початок облікового періоду і на його кінець можна отримати достовірну інформацію про вартість обороту запасів на протязі періоду.

При цьому середня вартість запасу (В сер) визначається за формулою:

Всер = (Впоч +Впр) : (Кпоч + Кпр),

де Впоч — вартість запасів на початок періоду;

Впр — вартість придбаних запасів в обліковому періоду;

Кпоч — кількість запасів на початок періоду;

Кпр — кількість придбаних запасів в обліковому періоді.

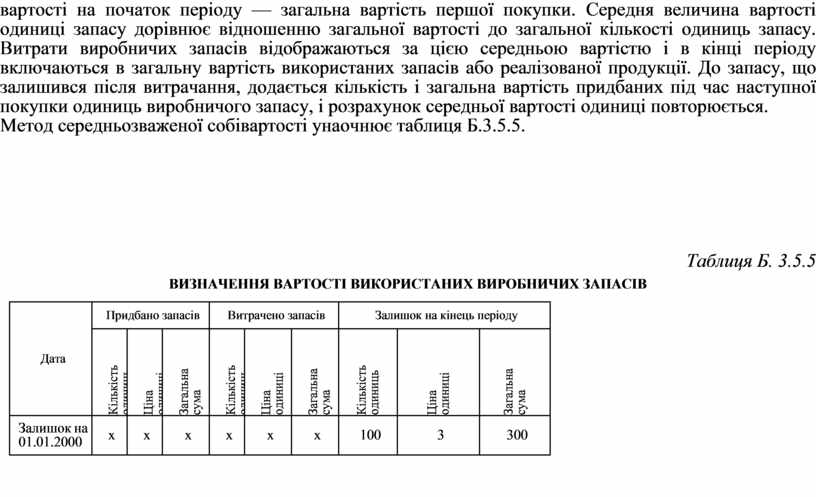

При розрахунку вартості запасів цим методом до кількості запасу на початок в натуральному виразі додається кількість придбаних запасів під час першої покупки на протязі періоду, а до вартості на початок періоду — загальна вартість першої покупки. Середня величина вартості одиниці запасу дорівнює відношенню загальної вартості до загальної кількості одиниць запасу. Витрати виробничих запасів відображаються за цією середньою вартістю і в кінці періоду включаються в загальну вартість використаних запасів або реалізованої продукції. До запасу, що залишився після витрачання, додається кількість і загальна вартість придбаних під час наступної покупки одиниць виробничого запасу, і розрахунок середньої вартості одиниці повторюється.

Метод середньозваженої собівартості унаочнює таблиця Б.3.5.5.

Таблиця Б. 3.5.5

ВИЗНАЧЕННЯ ВАРТОСТІ ВИКОРИСТАНИХ ВИРОБНИЧИХ ЗАПАСІВ

|

Дата |

Придбано запасів |

Витрачено запасів |

Залишок на кінець періоду |

||||||

|

Кількість |

Ціна |

Загальна |

Кількість |

Ціна |

Загальна |

Кількість |

Ціна |

Загальна |

|

|

Залишок на 01.01.2000 |

х |

х |

х |

х |

х |

х |

100 |

3 |

300 |

|

01.01.2000 |

|

|

|

|

|

|

100 |

3 |

300 |

|

03.01.2000 |

60 |

8 |

480 |

|

|

|

100 |

3 |

300 |

|

|

|

|

|

|

|

|

60 |

8 |

480 |

|

|

|

|

|

|

|

|

Разом: 160 |

Середньозважена 4,875 = 780/160 |

Разом: 780 |

|

06.01.2000 |

|

|

|

50 |

4,875 |

244 |

110 |

Середньозважена 4,875 = 536/110 |

536 |

|

12.01.2000 |

200 |

9 |

1800 |

|

|

|

310 |

Середньозважена 7,535 = 2336/310 |

2336 |

|

18.01.2000 |

|

|

|

220 |

7,535 |

1658 |

90 |

Середньозважена 7,535* = 678/90 |

678 |

|

20.01.2000 |

100 |

10 |

1000 |

|

|

|

190 |

Середньозважена 8,831 = 1678/190 |

1678 |

|

25.01.2000 |

|

|

|

80 |

8,831 |

706* |

110 |

Середньозважена 8,831 = 972/110 |

972 |

|

Вартість матеріалів переданих за купівельними цінами |

|

|

2608 |

|

|

|

|||

Примітка. Результати відмічені знаком (*), округлені.

При застосуванні методу середньої величини проблема полягає, головним чином, у складності відсліджування за середньою ціною в умовах, коли виробничі запаси витрачаються щоденно, а також надходять з такою частотою.

в) Методика обліку за методом FIFO.

При оцінюванні виробничих запасів за методом FIFO витрачені або продані виробничі запаси оцінюються за вартістю тих одиниць, які раніше надійшли і довше за все знаходилися в складі запасів. Метод FIFO базується на припущенні, що підприємство спочатку використовує запаси, які закуплені раніше, а також що грошова, одиниця є стабільною від одного звітного періоду до іншого.

Метод FIFO унаочнює таблиця Б.3.5.6.

Таблиця Б.3.5.6

ВИЗНАЧЕННЯ ВАРТОСТІ ВИРОБНИЧИХ ЗАПАСІВ

ВИТРАЧЕНИХ НА ВИРОБНИЦТВО ЗА МЕТОДОМ FIFO

|

Дата |

Придбано запасів |

Витрачено запасів |

Залишок на кінець періоду |

||||||

|

Кількість одиниць |

Ціна |

Загальна сума |

Кількість одиниць |

Ціна |

Загальна сума |

Кількість одиниць |

Ціна |

Загальна сума |

|

|

Залишок на 01.01.00 |

х |

x |

x |

x |

х |

х |

100 |

3 |

300 |

|

03.01.00 |

60 |

8 |

480 |

|

|

|

100 |

3 |

300 |

|

|

|

|

|

|

|

|

60 |

8 |

480 |

|

06.01.00 |

|

|

|

50 |

3 |

150 |

50 |

3 |

150 |

|

|

|

|

|

|

|

|

60 |

8 |

480 |

|

12.01.00 |

200 |

9 |

1800 |

|

|

|

50 |

3 |

150 |

|

|

|

|

|

|

|

|

60 |

8 |

480 |

|

|

|

|

|

|

|

|

200 |

9 |

1800 |

|

18.01.00 |

|

|

|

50 |

3 |

150 |

|

|

|

|

|

|

|

|

60 |

8 |

480 |

|

|

|

|

|

|

|

|

110 |

9 |

990 |

90 |

9 |

810 |

|

20.01.00 |

100 |

10 |

1000 |

|

|

|

90 |

9 |

810 |

|

|

|

|

|

|

|

|

100 |

10 |

1000 |

|

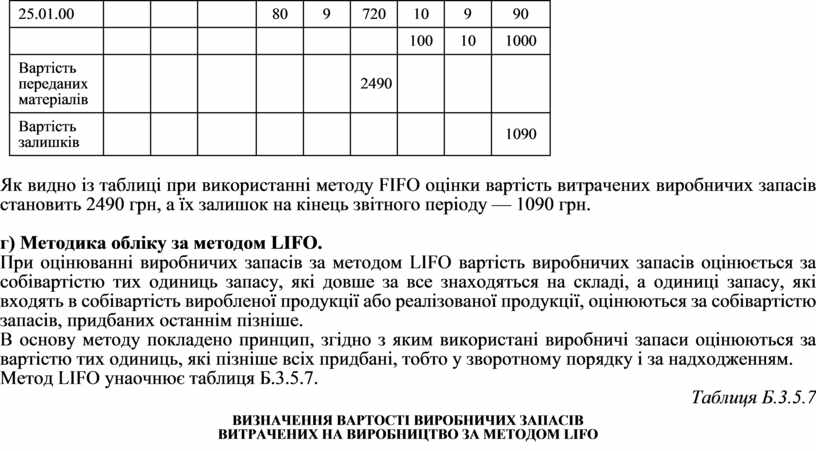

25.01.00 |

|

|

|

80 |

9 |

720 |

10 |

9 |

90 |

|

|

|

|

|

|

|

|

100 |

10 |

1000 |

|

Вартість переданих матеріалів |

|

|

|

|

|

2490 |

|

|

|

|

Вартість залишків |

|

|

|

|

|

|

|

|

1090 |

Як видно із таблиці при використанні методу FIFO оцінки вартість витрачених виробничих запасів становить 2490 грн, а їх залишок на кінець звітного періоду — 1090 грн.

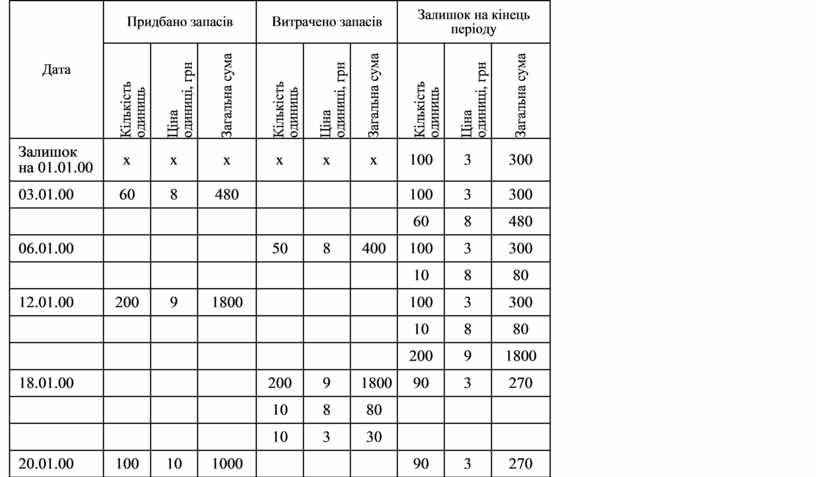

г) Методика обліку за методом LIFO.

При оцінюванні виробничих запасів за методом LIFO вартість виробничих запасів оцінюється за собівартістю тих одиниць запасу, які довше за все знаходяться на складі, а одиниці запасу, які входять в собівартість виробленої продукції або реалізованої продукції, оцінюються за собівартістю запасів, придбаних останнім пізніше.

В основу методу покладено принцип, згідно з яким використані виробничі запаси оцінюються за вартістю тих одиниць, які пізніше всіх придбані, тобто у зворотному порядку і за надходженням.

Метод LIFO унаочнює таблиця Б.3.5.7.

Таблиця Б.3.5.7

ВИЗНАЧЕННЯ ВАРТОСТІ ВИРОБНИЧИХ ЗАПАСІВ

ВИТРАЧЕНИХ НА ВИРОБНИЦТВО ЗА МЕТОДОМ LIFO

|

Дата |

Придбано запасів |

Витрачено запасів |

Залишок на кінець періоду |

||||||

|

Кількість одиниць |

Ціна |

Загальна сума |

Кількість одиниць |

Ціна |

Загальна сума |

Кількість одиниць |

Ціна |

Загальна сума |

|

|

Залишок на 01.01.00 |

х |

x |

x |

x |

х |

х |

100 |

3 |

300 |

|

03.01.00 |

60 |

8 |

480 |

|

|

|

100 |

3 |

300 |

|

|

|

|

|

|

|

|

60 |

8 |

480 |

|

06.01.00 |

|

|

|

50 |

8 |

400 |

100 |

3 |

300 |

|

|

|

|

|

|

|

|

10 |

8 |

80 |

|

12.01.00 |

200 |

9 |

1800 |

|

|

|

100 |

3 |

300 |

|

|

|

|

|

|

|

|

10 |

8 |

80 |

|

|

|

|

|

|

|

|

200 |

9 |

1800 |

|

18.01.00 |

|

|

|

200 |

9 |

1800 |

90 |

3 |

270 |

|

|

|

|

|

10 |

8 |

80 |

|

|

|

|

|

|

|

|

10 |

3 |

30 |

|

|

|

|

20.01.00 |

100 |

10 |

1000 |

|

|

|

90 |

3 |

270 |

|

|

|

|

|

|

|

|

100 |

10 |

1000 |

|

25.01.00 |

|

|

|

80 |

10 |

800 |

90 |

3 |

270 |

|

|

|

|

|

|

|

|

20 |

10 |

200 |

|

Вартість переданих матеріалів |

|

|

|

|

|

3110 |

|

|

|

|

Вартість залишків |

|

|

|

|

|

|

|

|

470 |

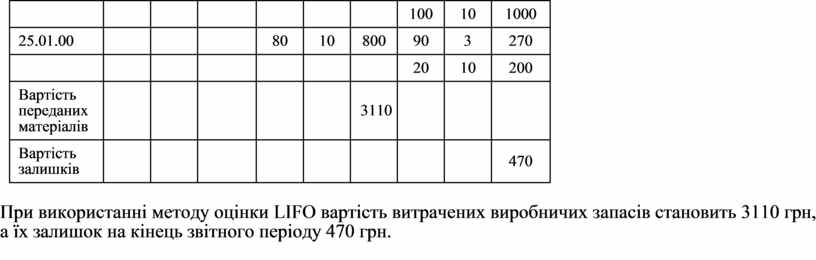

При використанні методу оцінки LIFO вартість витрачених виробничих запасів становить 3110 грн, а їх залишок на кінець звітного періоду 470 грн.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.