Поделиться

Методика складання

балансу фінансової

звітності в управлінні

Основним фінансовим звітом, який відображає майновий та фінансово-економічний стан підприємства на визначену дату, як правило, на закінчення звітного періоду є бухгалтерський баланс.

Бухгалтерський баланс як один з основних елементів є найважливішою формою періодичної фінансової звітності, відображає вартість майна (ресурсів діяльності) підприємства в цілому за активами і обсяги вкладеного в це майно власного та залученого капіталу за пасивами.

Зміст і форма балансу та загальні вимоги до визнання і розкриття його статей визначаються Положенням (стандартом) бухгалтерського обліку 2 «Баланс». Норми цього Положення (стандарту) застосовуються до балансів підприємств, організацій та інших юридичних осіб усіх форм власності, крім банків і бюджетних установ.

Як і будь-яка форма фінансової звітності, баланс включає заголовок, основні її елементи (класи) та підкласи. У заголовку наводиться:

— назва підприємства, його організаційно-правова форма та місцезнаходження;

— назва звіту;

— дата, на яку складено звіт;

валюта в якій складено звіт та рівень її точності.

Для визначення фінансового стану підприємства необхідна інформація про економічні ресурси, що ним контролюються його фінансову структуру, ліквідність та платоспроможність, а також здатність адаптуватися до змін середовища, в якому воно функціонує.

Елементами балансу, безпосередньо пов’язаними з визначенням фінансового стану підприємства та змін у ньому, є: активи та пасиви які формуються чужий (зобов’язання) та власний капітал.

Активами називаються ресурси, контрольовані підприємством внаслідок минулих подій, використання яких, як очікується, призведе до збільшення економічних показників у майбутньому. У свою чергу активи поділяють на оборотні та необоротні.

Згідно П(С)БО 2 «Баланс» (п. 4) оборотними активами є грошові кошти та їх еквіваленти, що обмежені у використанні, а також інші активи, для реалізації чи споживання протягом операційного циклу чи протягом дванадцяти місяців з дати балансу.

Операційним циклом називають проміжок часу між придбанням запасів для здійснення діяльності та отриманням коштів від реалізації виробленої з них продукції або товарів і послуг.

Усі ж інші активи, що не є оборотними, класифікуються як необоротні.

Необоротні та оборотні активи формують перший та другий розділи активу балансу відповідно.

До першого розділу «Необоротні активи» належать нематеріальні активи, незавершене будівництво, основні засоби, довгострокові фінансові інвестиції, довгострокова дебіторська заборгованість, відстрочені податкові активи, інші необоротні активи.

До другого розділу «Оборотні активи» відносять запаси (виробничі, тварини на вирощуванні та відгодівлі, незавершене виробництво, готова продукція, товари), векселі одержані, дебіторську заборгованість, поточні фінансові інвестиції, грошові кошти та їх еквіваленти, інші оборотні активи.

Третій розділ активу балансу називається «Витрати майбутніх періодів. Цей розділ містить витрати, оплачені у звітному періоді, які відносяться до наступного (наступних) облікових періодів.

Наприклад, наперед сплачена орендна плата, наперед сплачена страховка, наперед сплачені рекламні послуги тощо. Окремі статті таких витрат необхідно розкривати у балансі підприємства, враховуючі їхню суттєвість та доречність такого розкриття для користувачів фінансової звітності.

Слід зазначити, що по статті «Витрати майбутніх періодів» можуть відображатися як оборотні так і необоротні активи, а саме: витрати, які стосуються наступного облікового періоду, та ті, що будуть віднесені на більш пізні періоди. Якщо підприємство здійснило у звітному періоді і ті, і інші витрати, то у балансі їх слід відображати окремо, якщо їх величина є суттєвою.

Відповідно до чинного законодавства статті активу розміщуються за системою, в основу якої покладено ступінь рухомості майна, інакше кажучи ступінь ліквідності, тобто прямої залежності від того, з якою швидкістю ця частина майна переходить у господарському обороті у грошову форму.

Якщо актив балансу розкриває предметний склад майна підприємства, то пасив балансу має інше призначення. Він показує, по-перше, величину коштів (капіталу), вкладених у господарську діяльність підприємства і, по-друге, хто і в якій формі брав участь у створенні капіталу підприємств.

Складовими частинами пасиву балансу є чужий капітал (зобов’язання) та власний капітал.

Чужий капітал (зобов’язання) — заборгованість підприємства, яка виникла внаслідок минулих подій і погашення якої, як очікується, призведе до зменшення ресурсів підприємства, що втілюють в собі економічні вигоди. В залежності від терміну погашення зобов’язання поділяються на поточні та довго строкові.

Згідно з П(С)БО 2 «Баланс» зобов’язання класифікується як поточне, якщо воно буде погашене протягом:

— операційного циклу підприємства або

— дванадцяти місяців, починаючи з дати балансу.

— Усі інші зобов’язання є довгостроковими

— Власний капітал — частина активу підприємства, після відрахування його зобов’язань.

Статті пасиву балансу групують як і в активі за певною системою, а саме: за ступенем терміновості повернення зобов’язань. Статті пасиву розміщують за зростаючою терміновістю повернення.

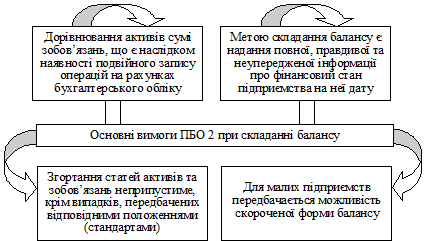

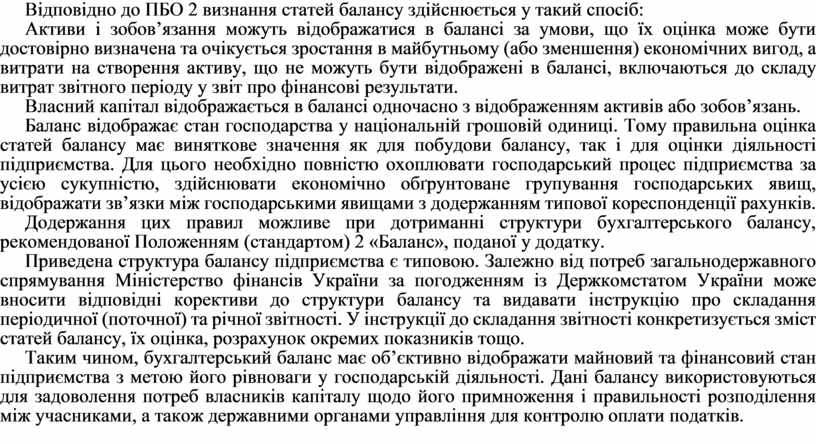

Згідно з ПБО 2 при складанні балансу необхідно дотримуватися певних вимог (рис. Г.1.7).

Рис. Г.1.7. Основні вимоги ПБО 2 при складанні балансу

Відповідно до ПБО 2 визнання статей балансу здійснюється у такий спосіб:

Активи і зобов’язання можуть відображатися в балансі за умови, що їх оцінка може бути достовірно визначена та очікується зростання в майбутньому (або зменшення) економічних вигод, а витрати на створення активу, що не можуть бути відображені в балансі, включаються до складу витрат звітного періоду у звіт про фінансові результати.

Власний капітал відображається в балансі одночасно з відображенням активів або зобов’язань.

Баланс відображає стан господарства у національній грошовій одиниці. Тому правильна оцінка статей балансу має виняткове значення як для побудови балансу, так і для оцінки діяльності підприємства. Для цього необхідно повністю охоплювати господарський процес підприємства за усією сукупністю, здійснювати економічно обґрунтоване групування господарських явищ, відображати зв’язки між господарськими явищами з додержанням типової кореспонденції рахунків.

Додержання цих правил можливе при дотриманні структури бухгалтерського балансу, рекомендованої Положенням (стандартом) 2 «Баланс», поданої у додатку.

Приведена структура балансу підприємства є типовою. Залежно від потреб загальнодержавного спрямування Міністерство фінансів України за погодженням із Держкомстатом України може вносити відповідні корективи до структури балансу та видавати інструкцію про складання періодичної (поточної) та річної звітності. У інструкції до складання звітності конкретизується зміст статей балансу, їх оцінка, розрахунок окремих показників тощо.

Таким чином, бухгалтерський баланс має об’єктивно відображати майновий та фінансовий стан підприємства з метою його рівноваги у господарській діяльності. Дані балансу використовуються для задоволення потреб власників капіталу щодо його примноження і правильності розподілення між учасниками, а також державними органами управління для контролю оплати податків.

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.