Поделиться

Начисление налогов с выручки. После отражения в учете выручки и списания себестоимости проданных товаров (выполненных работ, оказанных услуг) необходимо отразить в учете начисление налогов, являющихся составной частью цены (налог на добавленную стоимость, акцизы).

Для учета сумм НДС, полученных от покупателей в составе выручки, используют субсчет 90/3.

Моментом определения налоговой базы по НДС для всех налогоплательщиков является наиболее ранняя из наступивших дат:

• день отгрузки (передачи) товаров (работ, услуг), имущественных прав;

• день оплаты, частичной оплаты в счет предстоящих поставок товаров, выполнения работ, оказания услуг, подлежащих передаче имущественных прав, т. е. день получения аванса.

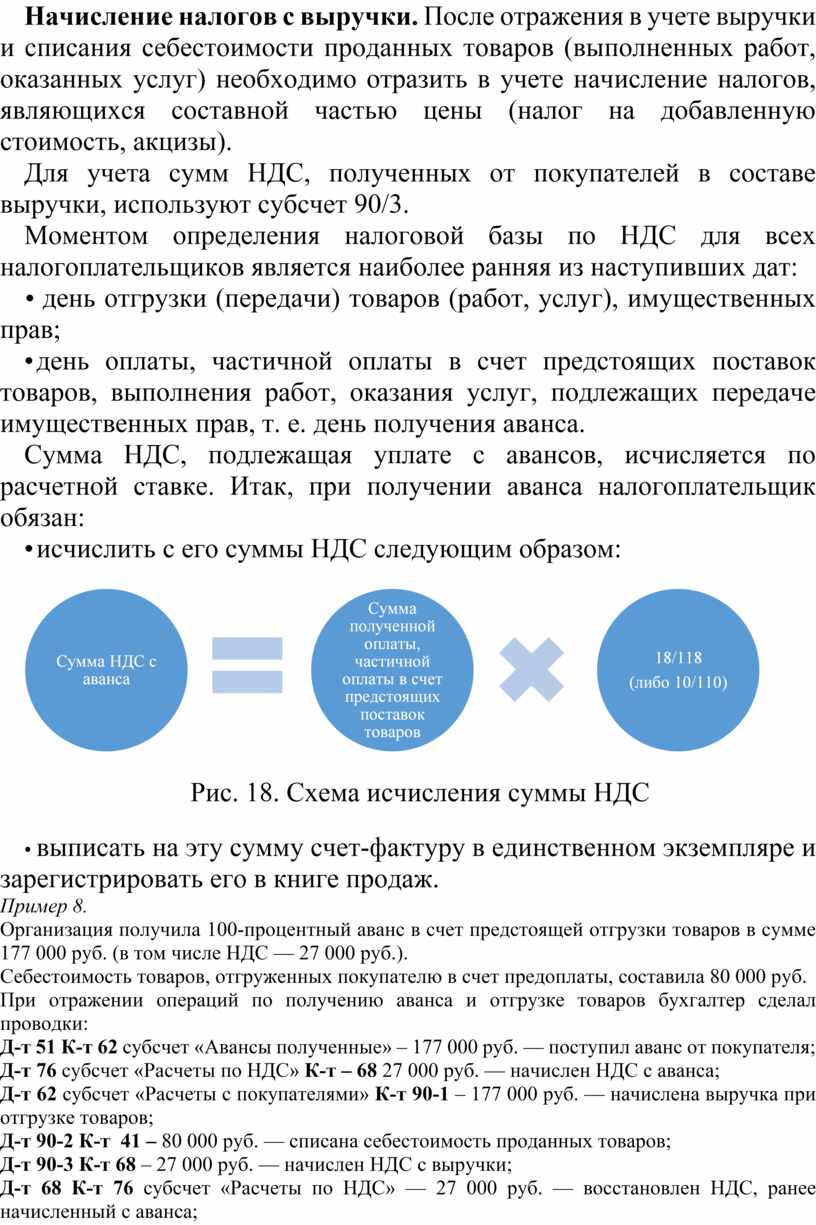

Сумма НДС, подлежащая уплате с авансов, исчисляется по расчетной ставке. Итак, при получении аванса налогоплательщик обязан:

• исчислить с его суммы НДС следующим образом:

Рис. 18. Схема исчисления суммы НДС

• выписать на эту сумму счет-фактуру в единственном экземпляре и зарегистрировать его в книге продаж.

Пример 8.

Организация получила 100-процентный аванс в счет предстоящей отгрузки товаров в сумме 177 000 руб. (в том числе НДС — 27 000 руб.).

Себестоимость товаров, отгруженных покупателю в счет предоплаты, составила 80 000 руб.

При отражении операций по получению аванса и отгрузке товаров бухгалтер сделал проводки:

Д-т 51 К-т 62 субсчет «Авансы полученные» – 177 000

руб. — поступил аванс от покупателя;

Д-т 76 субсчет «Расчеты по НДС» К-т – 68 27 000 руб. — начислен

НДС с аванса;

Д-т 62 субсчет «Расчеты с покупателями» К-т 90-1 – 177 000 руб. — начислена выручка при отгрузке товаров;

Д-т 90-2 К-т 41 – 80 000 руб. — списана себестоимость проданных товаров;

Д-т 90-3 К-т 68 – 27 000 руб. — начислен НДС с выручки;

Д-т 68 К-т 76 субсчет «Расчеты по НДС» — 27 000 руб. — восстановлен НДС, ранее начисленный с аванса;

Д-т 62 субсчет «Авансы полученные» К-т 62 субсчет «Расчеты с покупателями» —177 000 руб. — зачтен полученный аванс.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.