Поделиться

Сургутский финансово - экономический колледж – филиал Финансового университета п ри Пра ви тел ь стве Ро сси й ск о й Ф едерац и и

учебной дисциплины «Налоги и налогообложение»

для специальности среднего профессионального образования

38.2.1. Экономика и бухгалтерский учет (по отраслям)

Сургут 2014

|

Рассмотрена и одобрена предметной (цикловой) комиссией общепрофессиональных дисциплин « 02» сентября 2014 Протокол № 1 |

УТВЕРЖДАЮ Директор Сургутского филиала Финуниверситета Л.Х. Какубава «03» сентября 2014 |

Рабочая программа составлена в соответствии с федеральным государственным образовательным стандартом среднего профессионального образования по специальности 38.02.01. Экономика и бухгалтерский учѐт (по отраслям), примерной программой учебной дисциплины «Налоги и налогообложение», утвержденной Финансовым университетом при Правительстве Российской Федерации

Разработчик: Павлова Е.В., преподаватель Сургутского филиала Финуниверситета

Эксперт технической экспертизы программы: Никитенко О.Ю. председатель предметно (цикловой) комиссии общепрофессиональных дисциплин

Эксперт содержательной экспертизы программы: Е.А. Чернявская старший преподаватель ФБОУ ВПО РГСУ филиал в г. Сургуте

|

ПАСПОРТ РАБОЧЕЙ ПРОГРАММЫ УЧЕБНОЙ ДИСЦИПЛИНЫ |

4 |

|

СТРУКТУРА И СОДЕРЖАНИЕ УЧЕБНОЙ ДИСЦИПЛИНЫ |

6 |

|

УСЛОВИЯ РЕАЛИЗАЦИИ УЧЕБНОЙ ДИСЦИПЛИНЫ |

17 |

|

КОНТРОЛЬ И ОЦЕНКА РЕЗУЛЬТАТОВ ОСВОЕНИЯ УЧЕБНОЙ ДИСЦИПЛИНЫ |

20 |

1. ПАСПОРТ РАБОЧЕЙ ПРОГРАММЫ учебной дисциплины «Налоги и налогообложение»

1.1. Область применения рабочей программы

Рабочая программа учебной дисциплины «Налоги и налогообложение» частью программы подготовки специалистов среднего звена по специальности среднего профессионального образования 38.02.01 Экономика и бухгалтерский учет (по отраслям).

Рабочая программа учебной дисциплины может быть использована в дополнительном профессиональном образовании (в программах повышения квалификации и переподготовки) работников в области экономики и управления.

Дисциплина входит в профессиональный учебный цикл как общепрофессиональная дисциплина.

В результате освоения учебной дисциплины студент должен уметь:

- ориентироваться в действующем налоговом законодательстве Российской Федерации;

- понимать сущность и порядок расчетов налогов.

В результате освоения учебной дисциплины студент должен знать:

- Налоговый кодекс Российской Федерации, нормативные акты, регулирующие отношения организации и государства в области налогообложения;

- экономическую сущность налогов;

- принципы построения и элементы налоговых систем;

- виды налогов в Российской Федерации и порядок их расчетов.

В результате освоения учебной дисциплины студент должен

общими компетенциями, включающими в себя способность

ОК2. Организовывать собственную деятельность, выбирать типовые методы и способы выполнения профессиональных задач, оценивать их эффективность и качество.

ОК3. Принимать решения в стандартных и нестандартных ситуациях и нести за них ответственность.

ОК4. Осуществлять поиск и использовании информации, необходимой для эффективного выполнения профессиональных задач, профессионального и личностного развития.

ОК5. Владеть информационной культурой, анализировать и оценивать информацию с помощью информационно-коммуникационных технологий.

профессиональными компетенциями, соответствующие основным видам профессиональной деятельности

ПК 3.1. Формировать бухгалтерские проводки по начислению и перечислению налогов и сборов в бюджеты различных уровней.

ПК 3.2. Оформлять платежные документы для перечисления налогов и сборов в бюджет, контролировать их прохождение по расчетно-кассовым банковским операциям.

ПК 3.3. Формировать бухгалтерские проводки по начислению и перечислению страховых взносов во внебюджетные фонды.

ПК 3.4. Оформлять платежные документы на перечисление страховых взносов во внебюджетные фонды, контролировать их прохождение по расчетно-кассовым банковским операциям.

максимальной учебной нагрузки студента - 120 часов, в том числе:

обязательной аудиторной учебной нагрузки студента - 80 часов, в т.ч. на практические занятия 44 часа;

самостоятельной работы студента - 40 часов.

2. СТРУКТУРА И СОДЕРЖАНИЕ УЧЕБНОЙ ДИСЦИПЛИНЫ

2.1. Объѐм учебной дисциплины и виды учебной работы

|

Вид учебной работы |

Объем часов |

|

Максимальная учебная нагрузка (всего) |

120 |

|

Обязательная аудиторная учебная нагрузка (всего) |

80 |

|

в том числе: |

|

|

практические занятия |

44 |

|

Самостоятельная работа студента |

40 |

|

Итоговая аттестация в форме экзамена |

|

2.2. Тематический план и содержание учебной дисциплины

«Налоги и налогообложение»

|

Наименовани е разделов и тем |

Содержание учебного материала, практические работы, самостоятельная работа обучающихся |

Объем часов |

Урове нь освоен ия |

|

|

1 |

2 |

3 |

4 |

|

|

Тема 1. Основы налогообложе ния |

Содержание учебного материала |

2 |

2 |

|

|

1. |

Особенности построения системы на- логов и сборов в России. Современные принципы налогообложения. |

|||

|

2. |

Понятие налога, его признаки и внут- ренняя структура. Функции налогов. Сбор. Его отличие от налога. |

|||

|

3. |

Классификация налогов. |

|||

|

Самостоятельная работа обучающихся |

1 |

3 |

||

|

1. |

Подготовить письменно тезисы ответов на следующие вопросы: 1. Структура и задачи Налогового кодекса РФ. 2. Основные положения Налогового кодекса. 3. Законодательство Российской Федерации о налогах и сборах. |

|||

|

Тема 2. Государствен |

Содержание учебного материала |

2 |

2 |

|

|

1. |

Налоговые правоотношения. |

|||

|

ное регулировани е налоговых правоотноше ний |

2. |

Налоговая деятельность государства. Современная налоговая политика госу- дарства. |

|

|

|

3. |

Издание государством нормативных актов по вопросам налогообложения |

|||

|

4. |

Права и обязанности субъектов налого- вых правоотношений. |

|||

|

5. |

Правовое регулирование изменения сроков уплаты налогов и сборов в бюджет |

|||

|

6. |

Обжалование актов налоговых органов и действий или бездействия их должно- стных лиц |

|||

|

Самостоятельная работа обучающихся |

1 |

3 |

||

|

1. |

Подготовить письменно тезисы ответов на следующие вопросы: 1. Какими уровнями представлена система налоговых органов России, и какие организации относятся к каждому из этих уровней? 2. Укажите общие функции налоговых органов. |

|||

|

2. |

Составление краткого конспекта лекции, где должны быть отражены основные направления налоговой политики России. |

|||

|

Тема 3. Способы обеспечения исполнения обязанности по уплате налогов и сборов в соответствии с нормами налогового законодательс тва |

Содержание учебного материала |

2 |

3 |

|

|

1. |

Возникновение и прекращение налогового обязательства плательщика перед государством. |

|||

|

2. |

Способы обеспечения исполнения обязанности по уплате налогов и сборов в соответствии с нормами налогового законодательства |

|||

|

3. |

Зачет и возврат излишне уплаченных или излишне взысканных сумм обя- зательных платежей в бюджет |

|||

|

Самостоятельная работа обучающихся |

1 |

3 |

||

|

1. |

Подготовить письменно тезисы ответов на следующие вопросы: 1. В каких случаях налоговые органы вправе проверять правильность применения цен по сделкам? 2. В чем заключается метод цен |

|||

|

|

|

последующей продажи? 3. По каким операциям налоговые органы вправе проверять правильность применения цен? 4. В каком порядке производится принудительное взыскание налога с организаций? 5. Какой мерой может обеспечиваться исполнение обязанности по уплате налогов? |

|

|

|

Тема 4. Налоговый контроль |

Содержание учебного материала |

4 |

2 |

|

|

1. |

Сущность налогового контроля. |

|||

|

2. |

Учет налогоплательщиков в налоговых органах. |

|||

|

3. |

Камеральные проверки. |

|||

|

4. |

Выездные проверки. |

|||

|

Практическое занятие |

2 |

2 |

||

|

1. |

Порядок оформления результатов налоговой проверки. |

|||

|

Самостоятельная работа обучающихся |

3 |

|

||

|

1. |

Задание 1. Работа с периодической печатью, подготовка тематических обзоров по периодике к практическим занятиям. Письменный отчет. 1. Как исчисляется штраф за непредставление декларации? 2. Как считать период просрочки? |

|||

|

Тема 5. Порядок принудительн ого исполнения обязанности по уплате налогов и сборов |

Содержание учебного материала |

2 |

2 |

|

|

1. |

Налоговая ответственность. Налоговое правонарушение. |

|||

|

2. |

Порядок применения мер государст- венно-принудительного воздействия к налогоплательщикам, нарушившим нормы налогового законодательства. |

|||

|

Практические занятия |

2 |

2 |

||

|

1. |

Определение состава правонарушения. |

|||

|

2. |

Исчисление суммы пени. |

|||

|

3. |

Определение меры ответственности правонарушителя. |

|||

|

Самостоятельная работа обучающихся |

2 |

|

||

|

|

1. |

Составить конспекты по следующим вопросам: 1. Назовите виды налоговых правонарушений. 2. В чѐм заключается финансовая ответственность налогоплательщика? 3.В чѐм заключается административная ответственность налогоплательщика? 4. В чѐм заключается уголовная ответственность налогоплательщика? |

|

|

|

Тема 6. Федеральные налоги |

Содержание учебного материала |

12 |

2 |

|

|

1. |

Налог на добавленную стоимость. |

|||

|

2. |

Налог на доходы физических лиц. |

|||

|

3. |

Страховые взносы на обязательное социальное и обязательное пенсионное страхование. |

|||

|

4. |

Налог на прибыль организаций. |

|||

|

5. |

Акцизы. |

|||

|

6. |

Другие виды федеральных налогов. Сборы за пользование объектами животного мира и водных биологических ресурсов. Водный налог. Государственная пошлина. Налог на добычу полезных ископаемых. Таможенная пошлина. |

|||

|

Практические занятия |

24 |

|

||

|

1. |

Исчисление налога на добавленную стоимость |

|||

|

2. |

Исчисление налога на добавленную стоимость |

|||

|

3. |

Заполнение декларации по НДС |

|||

|

4. |

Исчисление налога на доходы физических лиц |

|||

|

5. |

Исчисление налога на доходы физических лиц |

|||

|

6. |

Заполнение справки о доходах физического лица по форме 2-НДФЛ и заполнение декларации по форме 3- НДФЛ |

|||

|

7. |

Расчет страховых взносов на обязательное социальное и обязательное пенсионное страхование |

|||

|

8. |

Исчисление налога на прибыль организаций |

|||

|

9. |

Исчисление налога на прибыль организаций |

|

|

|

10. |

Расчет акцизов |

||

|

11. |

Исчисление других видов федеральных налогов |

||

|

12. |

Исчисление других видов федеральных налогов |

||

|

Самостоятельная работа обучающихся |

18 |

|

|

|

1. |

Задание 1. Работа с периодической печатью. Подготовка к практическим занятиям. Рассмотреть последние изменения в бухгалтерском и налоговом учете. Результаты представить в форме отчета. 1.1. Порядок уплаты НДС при доверительном управлении имуществом 1.2. Порядок исчисления страховых взносов и НДФЛ с платы за аренду у физического лица автомобиля с экипажем. 1.3. Порядок возмещения расходов физического лица – исполнителя по гражданско-правовому договору. 1.4 Как определяется материальная выгода, полученная от приобретения товаров (работ, услуг) у взаимозависимых лиц? 1.5. Бухгалтерский и налоговый учет расходов на страхование грузов и страхового возмещения на общем режиме налогообложении. 1.6. Бухгалтерский и налоговый учет расходов на страхование грузов и страхового возмещения при спецрежимах. 1.7. Взносы по каким видам страхования можно учесть в «прибыльных» расходах? 1.8. Какие виды страхования не учитываются в целях налогообложения? 1.9. Каковы факторы, обусловившие выделение социальных фондов из бюджета? 1.10. Перечислите внебюджетные социальные фонды. Дайте их характеристику. |

||

![]()

|

|

|

1.11. В чем смысл остаточного принципа платежей во взносы в государственные внебюджетные фонды? 1.12. Назовите основные налоговые льготы, предоставляемые налогоплательщикам- работодателям. 1.13. Сложности с исчислением акцизов при ввозе товаров на таможенную территорию Российской Федерации? 1.14. Особенности взимания государственной пошлины и таможенной пошлины? Задание 2. Разработка мультимедийных презентаций по темам: 2.1. Механизм уплаты НДС 2.2. Льготы по НДС 2.3. Алгоритм расчета ежемесячных платежей по страховым взносам 2.4. НДФЛ со сбережений россиян 2.5. Механизм определения материальной выгоды. 2.6. Порядок определения акцизов. |

|

|

|

Тема 7. Региональные налоги |

Содержание учебного материала |

4 |

2 |

|

|

1. |

Налог на имущество организаций |

|||

|

2. |

Транспортный налог |

|||

|

3. |

Налог на игорный бизнес |

|||

|

Практические занятия |

8 |

|

||

|

1. |

Исчисление налога на имущества организаций |

|||

|

2. |

Исчисление налога на имущества организаций |

|||

|

3. |

Исчисление налога транспортного налога |

|||

|

4. |

Исчисление налога на игорный бизнес |

|||

|

Самостоятельная работа обучающихся |

6 |

|

||

|

1. |

Задание 1. Выполнить практические задания Задача 1. Провести расчет налога на имущество по лизинговому основному средству при начислении амортизации разными способами (линейный метод, способ уменьшаемого остатка). Результаты расчетов представить в |

|||

![]()

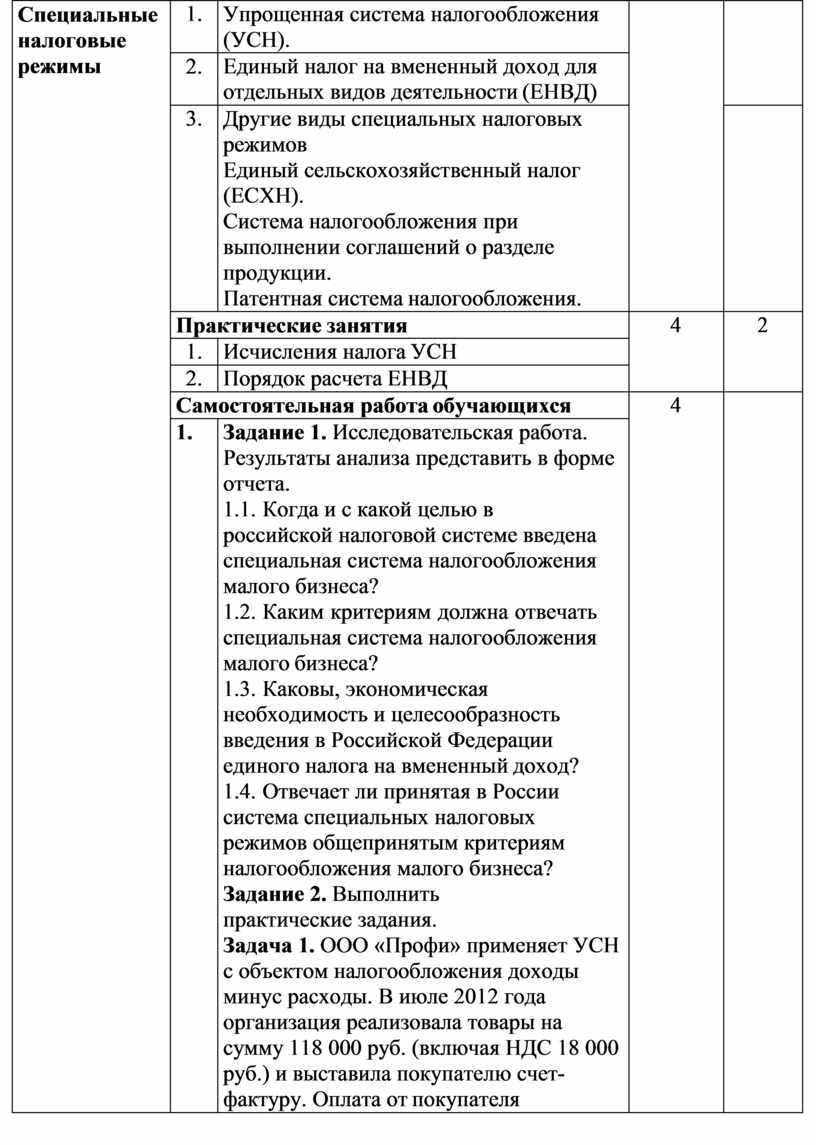

![]() таблице.

таблице.

Условие. Основное средство первоначальной стоимостью 1 180 000 руб. приобретено по договору лизинга, предусматривающему применение повышающего коэффициента 3.

Реальный срок полезного использования основных средств – 6 лет. Ставка налога на имущество – 2,2 %. В течение года другие «лизинговые» основные средства не выбывали и не принимались к учету. Для упрощения считать сумму налога на имущество по формуле:

Налог на имущество за год = остаточная стоимость ОС на начало года – остаточная стоимость ОС на конец года / 2 * 2,2%.

Задача 2. По состоянию на 01.01.12 г. на балансе предприятия находились следующие транспортные средства: Легковой автомобиль с мощностью двигателя 180 л.с.

4 автобуса с мощностью двигателя 210 л.с.

Грузовой автомобиль с мощностью двигателя 140 л.с.

Грузовой автомобиль с мощностью двигателя 165 л.с.

4 моторных лодок с мощностью двигателя 65,5 л.с.

По решению собрания учредителей

12.05.12 г. была продана моторная лодка, а 28.06.12 г. приобретен гусеничный трактор с мощностью двигателя 35 л.с. По итогам полугодового баланса администрация предприятия посчитала возможным приобрести яхту с мощностью двигателя 92 л.с., которая была зарегистрирована предприятием

19.08.12 г.

Определить сумму транспортного налога, подлежащего к уплате в бюджет с четом коэффициента учитывающего момент регистрации (или снятия с учета)

|

|

|

транспортного средства. Указать сроки уплаты налога в бюджет. Задача 3. ООО "Победа" содержит на территории игорного заведения 30 игровых столов, из них 6 участвует как организатор или наблюдатель, а также установлено 75 игровых автоматов. В отдельном помещении размещены 7 детских игровых автоматов без денежного выигрыша, а также 5 столов для игры в бильярд, которые сдаются на повременной основе без выплаты по ним выигрышей. Необходимо определить сумму налога на игорный бизнес. |

|

|

|

Тема 8. Местные налоги |

Содержание учебного материала |

4 |

2 |

|

|

1. |

Налог на имущество физических лиц |

|||

|

2. |

Земельный налог |

|||

|

Практические занятия |

4 |

2 |

||

|

1. |

Исчисление местных налогов |

|||

|

2. |

Исчисление местных налогов |

|||

|

Самостоятельная работа обучающихся |

4 |

|

||

|

1. |

Задание 1. Выполнить практические задания Задача 1. Организация по эксплуатации газовых сетей занимает земельный участок площадью 2 000 кв.м. Рассчитайте сумму земельного налога, если ставка 11,92 руб. на 1 кв. м. Корректирующий коэффициент 2,8. Укажите сроки уплаты налога в бюджет. Задача 2. Сельскохозяйственному предприятию предоставлен земельный участок общей площадью 700 га. Предприятие осуществляет свою деятельность на землях, занятых под пашней и пастбищами. При этом за ним числится 50 га. Земли, которые не используются по целевому назначению. Рассчитайте сумму налога на землю, если ставка равна 39,75 руб. на 1 кв.м. Укажите сроки предоставления расчета и уплаты налога в бюджет. |

|||

|

Тема 9. |

Содержание учебного материала |

4 |

2 |

|

|

Специальные налоговые режимы |

1. |

Упрощенная система налогообложения (УСН). |

|

|

|

2. |

Единый налог на вмененный доход для отдельных видов деятельности (ЕНВД) |

|||

|

3. |

Другие виды специальных налоговых режимов Единый сельскохозяйственный налог (ЕСХН). Система налогообложения при выполнении соглашений о разделе продукции. Патентная система налогообложения. |

|

||

|

Практические занятия |

4 |

2 |

||

|

1. |

Исчисления налога УСН |

|||

|

2. |

Порядок расчета ЕНВД |

|||

|

Самостоятельная работа обучающихся |

4 |

|

||

|

1. |

Задание 1. Исследовательская работа. Результаты анализа представить в форме отчета. 1.1. Когда и с какой целью в российской налоговой системе введена специальная система налогообложения малого бизнеса? 1.2. Каким критериям должна отвечать специальная система налогообложения малого бизнеса? 1.3. Каковы, экономическая необходимость и целесообразность введения в Российской Федерации единого налога на вмененный доход? 1.4. Отвечает ли принятая в России система специальных налоговых режимов общепринятым критериям налогообложения малого бизнеса? Задание 2. Выполнить практические задания. Задача 1. ООО «Профи» применяет УСН с объектом налогообложения доходы минус расходы. В июле 2012 года организация реализовала товары на сумму 118 000 руб. (включая НДС 18 000 руб.) и выставила покупателю счет- фактуру. Оплата от покупателя |

|||

|

|

|

поступила, НДС в том же месяце был перечислен в бюджет. Какую сумму налога в связи с применением упрощенной системы ООО «Профи» должно уплатить в бюджет? (Другие доходы и расходы организации не учитываются). Задача 2. Налогоплательщик, применяющий упрощенную систему налогообложения, уплачивает налог с доходов, уменьшенных на величину расходов. Известны следующие данные о деятельности налогоплательщика за отчетный год: Выручка от реализации – 10 млн руб.; Себестоимость реализованной продукции – 6 млн руб.; Накладные расходы – 1,5 млн руб.; Внереализационные расходы – 1,5 млн руб. Определить сумму налога, подлежащую уплате в бюджет, сумму минимального налога, сумму взносов. Задача 3. Сумма рассчитанного ЕНВД организации за I квартал составила 28 000 руб. На обязательное пенсионное страхование работников, занятых предпринимательской деятельностью, переведенной на уплату ЕНВД (в том числе взносы с выплат управленческому персоналу в части, относящейся к такой деятельности), выплачена за I квартал сумма в размере 15 000 руб. Сумма пособия по временной нетрудоспособности, выплаченная за счет работодателя, составила 7 200 руб. Необходимо рассчитать сумму ЕНВД, подлежащего уплате в бюджет. |

|

|

|

Всего |

120 |

|

||

Для характеристики уровня освоения учебного материала используются следующие обозначения:

1 - ознакомительный (узнавание ранее изученных объектов, свойств);

2 - репродуктивный (выполнение деятельности по образцу, инструкции под руководством);

3 - продуктивный (планирование и самостоятельное выполнение деятельности, решение проблемных задач).

3.1. Требования к минимальному материально-техническому обеспечению

Реализация программы дисциплины требует наличия учебного кабинета бухгалтерского учета, налогообложения и аудита.

Оборудование кабинета:

– посадочные места по количеству обучающихся;

– рабочее место преподавателя;

– методические материалы по курсу дисциплины (включая электронные): комплект учебно-наглядных, контрольно-тренировочных учебных пособий, методические указания для студентов по подготовке к практическим занятиям, электронные и др.

Технические средства обучения:

– компьютер;

– стандартное программное обеспечение: MS Windows XP, текстовый редактор MS Word, редактор электронных таблиц МS Excel, СУБД MS Access, Internet Explorer;

– программное обеспечение общего и профессионального назначения

«1С: Предприятия – Бухгалтерия предприятия 8»;

– справочно-информационные системы (СПС «Гарант», СПС

«Консультант Плюс» и др.);

– интерактивная доска;

– мультимедипроектор;

– калькулятор.

Перечень рекомендуемых учебных изданий, дополнительной литературы, Интернет-ресурсов.

Нормативно-правовые акты

1. Конституция РФ от 12 декабря 1993 г.

2. Налоговый кодекс Российской Федерации, части первой и второй с изменениями и дополнениями 2013 г.

1. Баяндурян Г.Л. Федеральные налоги и сборы: учеб. пособие. – М.: Магистр: ИНФРА-М, 2013.

2. Скворцов О.В. Налоги и налогообложение: учебник для студ. сред. проф. образования. -11-е изд., перераб. - М.: Академия, 2013.

3. Скворцов О.В. Налоги и налогообложение. Практикум: учеб. пособие для студ. учреждений сред. проф. образования. - 9-е изд., перераб. - М.: Академия, 2013.

1. Бабаев Ю.А., Петров А.М. Расчеты организации: учет, контроль и налогообложение: Учеб. практ. Пособие для вузов. - М.: Вузовский учебник: ИНФРА-М, 2014.

2. Захарьин В.Р. Налоги и налогообложение: Учебное пособие [Электронный ресурс]. - 2-e изд., перераб. и доп. - М.: ИД ФОРУМ: НИЦ Инфра-М, 2013.

3. Погорелова М.Я. Налоги и налогообложение: Теория и практика: Учебное пособие [Электронный ресурс]. - М.: ИЦ РИОР: НИЦ Инфра-М, 2013.

1. Налоги и налогообложение [Электронный ресурс].

2. Налоги-журнал [Электронный ресурс].

3. Все о налогах [Печатное издание].

4. Заработная плата. Расчеты, учет, налоги с вкладкой «Документы и комментарии» [Печатное издание].

5. Налоговый вестник [Печатное издание].

6. Российская газета.

1. Официальный сервер МНС РФ http://www.nalog.ru/

2. Министерство финансов РФ http://www.minfin.ru/home.htm

3. Банк России http://www.cbr.ru/

4. Справочник по налогам и сборам http://www.poshlina.ru/taxes/index.htm

5. Налоговая Помощь http://taxhelp.ru/http:/

6. КонсультантПлюс http://www.consultant.ru

7. ГАРАНТ - Законодательство с комментариями http://www.garant.ru/

Образовательное учреждение, реализующее подготовку по учебной дисциплине, обеспечивает организацию и проведение промежуточной аттестации и текущего контроля индивидуальных образовательных достижений – демонстрируемых обучающимися знаний, умений и навыков.

Контроль и оценка результатов освоения учебной дисциплины осуществляется в процессе освоения материала: опросы в устной и письменной форме, промежуточное тестирование, самостоятельная работа студентов.

|

Результаты обучения (освоенные умения, усвоенные знания) |

Формы и методы контроля и оценки результатов обучения |

|

В результате освоения дисциплины обучающийся должен уметь: |

|

|

-ориентироваться в действующем налоговом законодательстве Российской Федерации; |

Оценка результатов самостоятельной работы. |

|

- понимать сущность и порядок расчетов налогов. |

Наблюдение и оценка решения задач на практических занятиях. |

|

В результате освоения дисциплины обучающийся должен знать: |

|

|

Налоговый кодекс Российской Федерации; |

Устный опрос. Тестирование. |

|

- нормативные акты, регулирующие отношения организации и государства в области налогообложения; |

Защита индивидуального домашнего задания. |

|

- экономическую сущность налогов; |

Устный опрос. Тестирование. Оценка результатов самостоятельной работы. |

|

- принципы построения и элементы налоговых систем; |

Защита индивидуального домашнего задания |

|

- виды налогов в Российской Федерации и порядок их расчетов. |

Наблюдение и оценка решения профессиональных задач на практических занятиях. |

Скачано с www.znanio.ru

![Заработная плата. Расчеты, учет, налоги с вкладкой «Документы и комментарии» [Печатное издание]](https://fs.znanio.ru/d5af0e/cd/82/f0d417dbc5c6691bd3d3cd6ff95bd05799.jpg)

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.