Поделиться

Облік наявності та руху виробничих запасів

Доку ментальне оформлення обліку. Облік наявності та руху виробничих запасів здійснюється за принципом індивідуалізації (розд. А.3) на аналітичних рахунках. Наявність характеризує сальдо рахунку, а рух запису по надходженню та вибуттю.

Виробничі запаси, потрібні для виробничо-господарської діяльності, підприємства одержують по-різному: стабільно від постачальників на основі договорів; за прямими договорами в порядку децентралізованих закупівель; завдяки попередній заготівлі сільськогосподарської сировини у виробників — колективних або приватних господарств. Частина їх (тара, запасні частини тощо) може виготовлятися у власних допоміжних виробництвах, надходити від ліквідації об’єктів основних засобів або малоцінних і швидкозношуваних предметів.

Основними документами щодо оприбуткування виробничих запасів є товарно-транспортні накладні, прибутково ордери, накладні, приймальні акти тощо.

На матеріали, що надходять без супровідних документів (невідфактуровані поставки), складають акт приймання. Для оприбуткування матеріалів або виробів власного виробництва і в разі внутрішньої передачі пишуть накладну. Накладною оформляють також здачу на склад відходів виробництва, залишків від ліквідації основних засобів (малоцінних і швидкозношуваних предметів).

Важливим елементом документального оформлення операцій з обліку матеріалів є облік_доручень. Доручення на одержання товарно-матеріальних цінностей підприємство видає лише власним працівникам.

Усі видані доручення мають бути зареєстровані бухгалтерією. У дорученні перелічують усі матеріальні цінності, що мають бути отримані, коли вони не зазначені в документі, номер і дата якого проставлені з лицьового боку доручення. Особа, котрій видане доручення, зобов’язана не пізніше наступного дня після одержання цінностей подати до бухгалтерії документи про виконання доручень і здачу на склад матеріальних цінностей.

Основну масу матеріалів відпускають для виробничого споживання або на господарські потреби. Крім того, можливі випадки реалізації непотрібних матеріалів. Іноді матеріали переміщують від складу до складу.

Документальне оформлення видачі матеріалів зі складу залежить від різних умов: технології й організації виробництва, частоти відпуску; в усіх випадках у документах, які відбивають видачу сировини та матеріалів, має бути зафіксовано, кому, що, скільки, на які потреби відпущено.

За характером документи на видачу зі складів сировини та матеріалів поділяють на разові, нагромаджувальні та лімітно-нормативні. Видачу матеріалів зі складів оформляють з допомогою лімітно-забірних карток, вимог, накладних, забірних листків (карток), нагромаджувальних відомостей. Використання лімітно-забірних і забірних карток значно зменшує кількість документів.

Для продажу, реалізації і безкоштовної передачі матеріальних цінностей іншим організаціям складають накладну на відпуск матеріалів на сторону (форми № М-14 або М-15). Останнім часом поширився бездокументний відпуск матеріалів у виробництво. При цьому зберігається принцип лімітування, оскільки в картці зазначають ліміт відпуску та інші дані.

Внутрішнє пересування сировини і матеріалів зі складу на склад оформляють спеціальною накладною (форми № М-12 однорядкова і М-13 — багаторядкова) або іншими документами галузевого характеру.

Оцінювання виробничих запасів-матеріалів. В управлінні виробничими запасами значну увагу потрібно приділити методам їх оцінювання. Невірно обрані методи та системи можуть негативно впливати на результати діяльності.

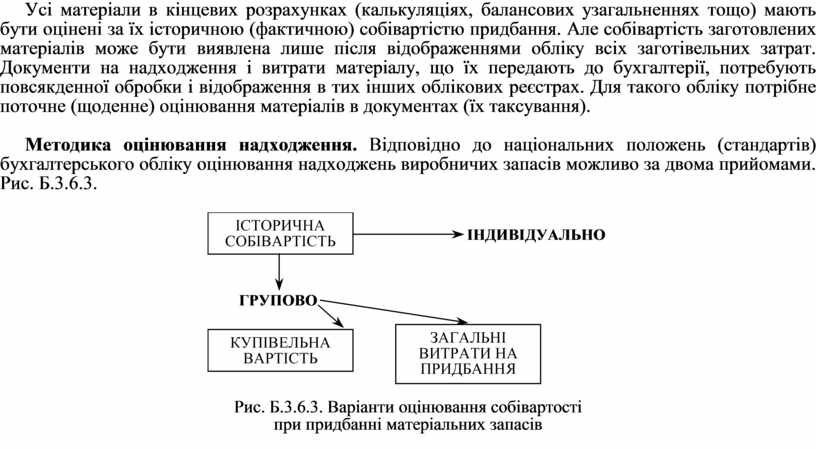

Усі матеріали в кінцевих розрахунках (калькуляціях, балансових узагальненнях тощо) мають бути оцінені за їх історичною (фактичною) собівартістю придбання. Але собівартість заготовлених матеріалів може бути виявлена лише після відображеннями обліку всіх заготівельних затрат. Документи на надходження і витрати матеріалу, що їх передають до бухгалтерії, потребують повсякденної обробки і відображення в тих інших облікових реєстрах. Для такого обліку потрібне поточне (щоденне) оцінювання матеріалів в документах (їх таксування).

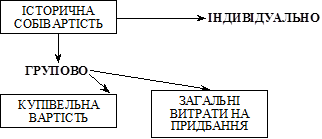

Методика оцінювання надходження. Відповідно до національних положень (стандартів) бухгалтерського обліку оцінювання надходжень виробничих запасів можливо за двома прийомами. Рис. Б.3.6.3.

Рис. Б.3.6.3. Варіанти оцінювання собівартості

при придбанні матеріальних запасів

Перший — визначення ціни надходження методом калькуляції коли всі витрати на придбання діляться на кількість оприбуткованого матеріального засобу.

Другий — комбінований. Він є найбільш поширеним варіантом. При цьому варіант поточній (щоденній) облік наявності та руху матеріальних (товарних) запасів ведуть за купівельними цінами. З виділенням транспортно-заготівельних витрат загального характеру, які у момент їх здіснення не можуть ідентифіковані з конкретною назвою запасу.

В наступних облікових операціях транспортно-заготівельні витрати на пропорційній основі приєднуються (додаються) до суми витрачених (проданих тощо) матеріалів. Облік ТЗВ доцільно вести за обліковими групами або підгрупами.

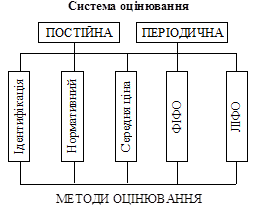

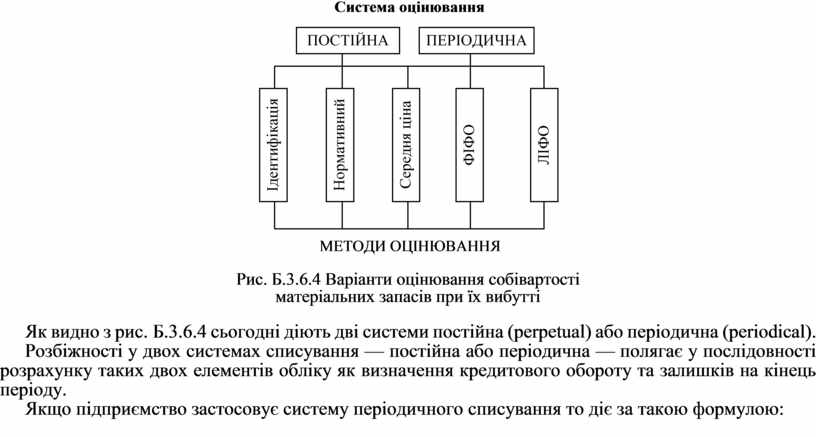

Методика оцінювання вибувних запасів. Відповідно до діючого положення П(с)БО 9 підприємство самостійно обирає варіант методу оцінювання та систему списування матеріальних запасів.

На рис. С.3.6.4 наведені діючі в Україні системи та методи оцінювання запасів при їх вибутті.

Обрана система та метод визначаються наказом про облікову політику підприємства.

Рис. Б.3.6.4 Варіанти оцінювання собівартості

матеріальних запасів при їх вибутті

Як видно з рис. Б.3.6.4 сьогодні діють дві системи постійна (perpetual) або періодична (periodical).

Розбіжності у двох системах списування — постійна або періодична — полягає у послідовності розрахунку таких двох елементів обліку як визначення кредитового обороту та залишків на кінець періоду.

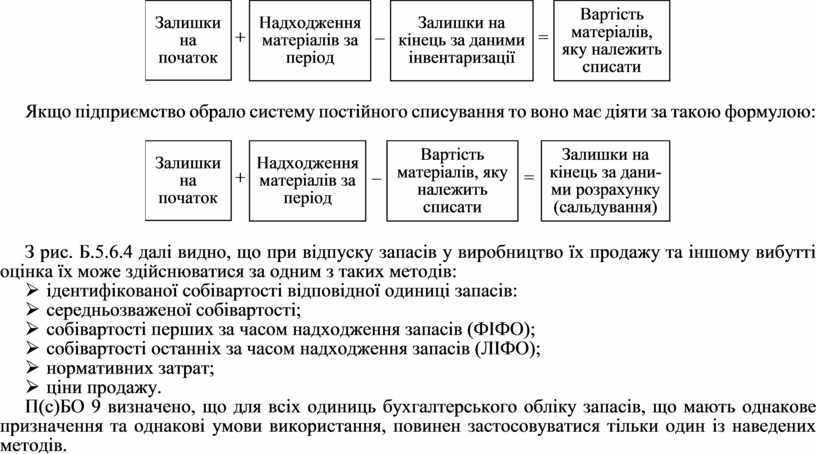

Якщо підприємство застосовує систему періодичного списування то діє за такою формулою:

Якщо підприємство обрало систему постійного списування то воно має діяти за такою формулою:

З рис. Б.5.6.4 далі видно, що при відпуску запасів у виробництво їх продажу та іншому вибутті оцінка їх може здійснюватися за одним з таких методів:

Ø ідентифікованої собівартості відповідної одиниці запасів:

Ø середньозваженої собівартості;

Ø собівартості перших за часом надходження запасів (ФІФО);

Ø собівартості останніх за часом надходження запасів (ЛІФО);

Ø нормативних затрат;

Ø ціни продажу.

П(с)БО 9 визначено, що для всіх одиниць бухгалтерського обліку запасів, що мають однакове призначення та однакові умови використання, повинен застосовуватися тільки один із наведених методів.

Запаси, які відпускаються, на виробництво або надання послуги, що виконуються для спеціальних замовлень і проектів, а також запаси, які не замінюють одне одного, оцінюються за ідентифікованою собівартістю.

Оцінювані за середньозваженою собівартістю проводиться по кожній одиниці запасів діленням сумарної вартості залишку таких запасів на початок звітного місяця і вартості одержаних у звітному місяці запасів на сумарну кількість запасів на початок звітного місяця і одержаних у звітному місяці запасів.

Оцінювання запасів за методом ФІФО базується на припущенні, що запаси використовуються у тій послідовності, у якій вони надходили на підприємство (відображені у бухгалтерському обліку) тобто запаси, які першими випускаються у виробництво (продаж та інше вибуття), оцінюються за собівартістю перших за часом надходження запасів. При цьому вартість, залишку запасів на кінець звітного місяця визначається за собівартістю останніх за часом надходження запасів.

Оцінювання запасів за методом ЛІФО базується на припущенні, що запаси використовуються у послідовності, що є протилежною їх надходженню на підприємство (зарахуванню у бухгалтерському обліку), тобто запаси, які першими відпускаються у виробництво (продаж або вибуття), оцінюються за собівартістю останніх за часом надходження запасів. При цьому вартість залишку запасів на кінець звітного місяця визначається за собівартістю перших за часом одержання, запасів.

Оцінювання за нормативними затратами полягає у застосуванні норм витрат на одиницю продукції (робіт, послуг), які встановлені підприємством з урахуванням нормальних рівнів використання запасів, праці, виробничих потужностей і діючих цін. Для забезпечення максимального наближення нормативних затрат до фактичних норми затрат і ціни повинні регулярно у нормативній базі перевірятися і переглядатися.

Наведене на прикладах розглянуто в додатках до розділу. Для полегшення розуміння прикладів та скорочення техніки записів прийнято за основу для усіх варіантів єдиний варіант надходження матеріальних цінностей який наведено у додатку.

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.