Поделиться

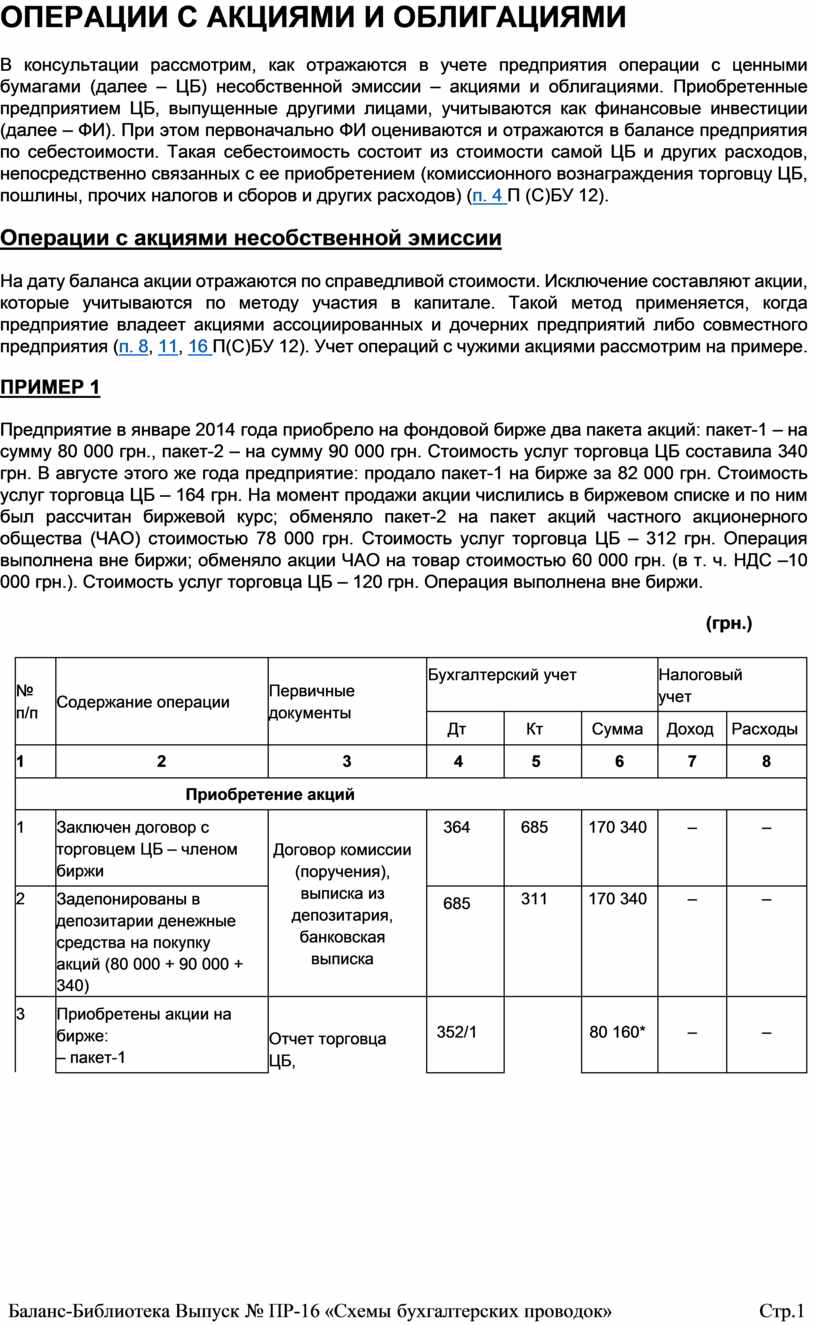

ОПЕРАЦИИ С АКЦИЯМИ И ОБЛИГАЦИЯМИ

В консультации рассмотрим, как отражаются в учете предприятия операции с ценными бумагами (далее – ЦБ) несобственной эмиссии – акциями и облигациями. Приобретенные предприятием ЦБ, выпущенные другими лицами, учитываются как финансовые инвестиции (далее – ФИ). При этом первоначально ФИ оцениваются и отражаются в балансе предприятия по себестоимости. Такая себестоимость состоит из стоимости самой ЦБ и других расходов, непосредственно связанных с ее приобретением (комиссионного вознаграждения торговцу ЦБ, пошлины, прочих налогов и сборов и других расходов) (п. 4 П (С)БУ 12).

Операции с акциями несобственной эмиссии

На дату баланса акции отражаются по справедливой стоимости. Исключение составляют акции, которые учитываются по методу участия в капитале. Такой метод применяется, когда предприятие владеет акциями ассоциированных и дочерних предприятий либо совместного предприятия (п. 8, 11, 16 П(С)БУ 12). Учет операций с чужими акциями рассмотрим на примере.

ПРИМЕР 1

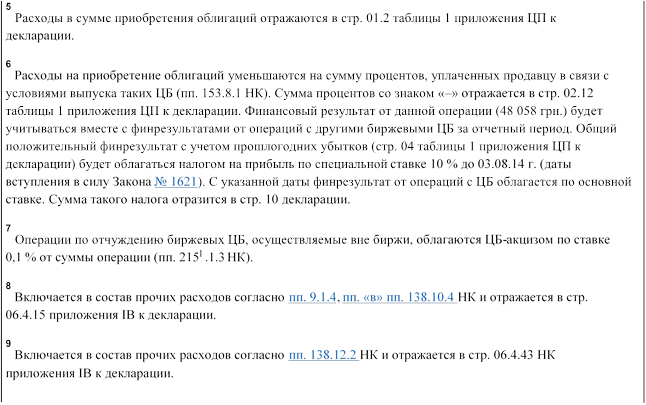

Предприятие в январе 2014 года приобрело на фондовой бирже два пакета акций: пакет-1 – на сумму 80 000 грн., пакет-2 – на сумму 90 000 грн. Стоимость услуг торговца ЦБ составила 340 грн. В августе этого же года предприятие: продало пакет-1 на бирже за 82 000 грн. Стоимость услуг торговца ЦБ – 164 грн. На момент продажи акции числились в биржевом списке и по ним был рассчитан биржевой курс; обменяло пакет-2 на пакет акций частного акционерного общества (ЧАО) стоимостью 78 000 грн. Стоимость услуг торговца ЦБ – 312 грн. Операция выполнена вне биржи; обменяло акции ЧАО на товар стоимостью 60 000 грн. (в т. ч. НДС –10 000 грн.). Стоимость услуг торговца ЦБ – 120 грн. Операция выполнена вне биржи.

(грн.)

|

№ п/п |

Содержание операции |

Первичные документы |

Бухгалтерский учет |

Налоговый учет |

|||

|

Дт |

Кт |

Сумма |

Доход |

Расходы |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Приобретение акций |

|||||||

|

1 |

Заключен договор с торговцем ЦБ – членом биржи |

Договор комиссии (поручения), выписка из депозитария, банковская выписка |

364 |

685 |

170 340 |

– |

– |

|

2 |

Задепонированы в депозитарии денежные средства на покупку акций (80 000 + 90 000 + 340) |

685 |

311 |

170 340 |

– |

– |

|

|

3 |

Приобретены акции на бирже: – пакет-1 |

Отчет торговца ЦБ, |

352/1 |

|

80 160* |

– |

– |

|

|

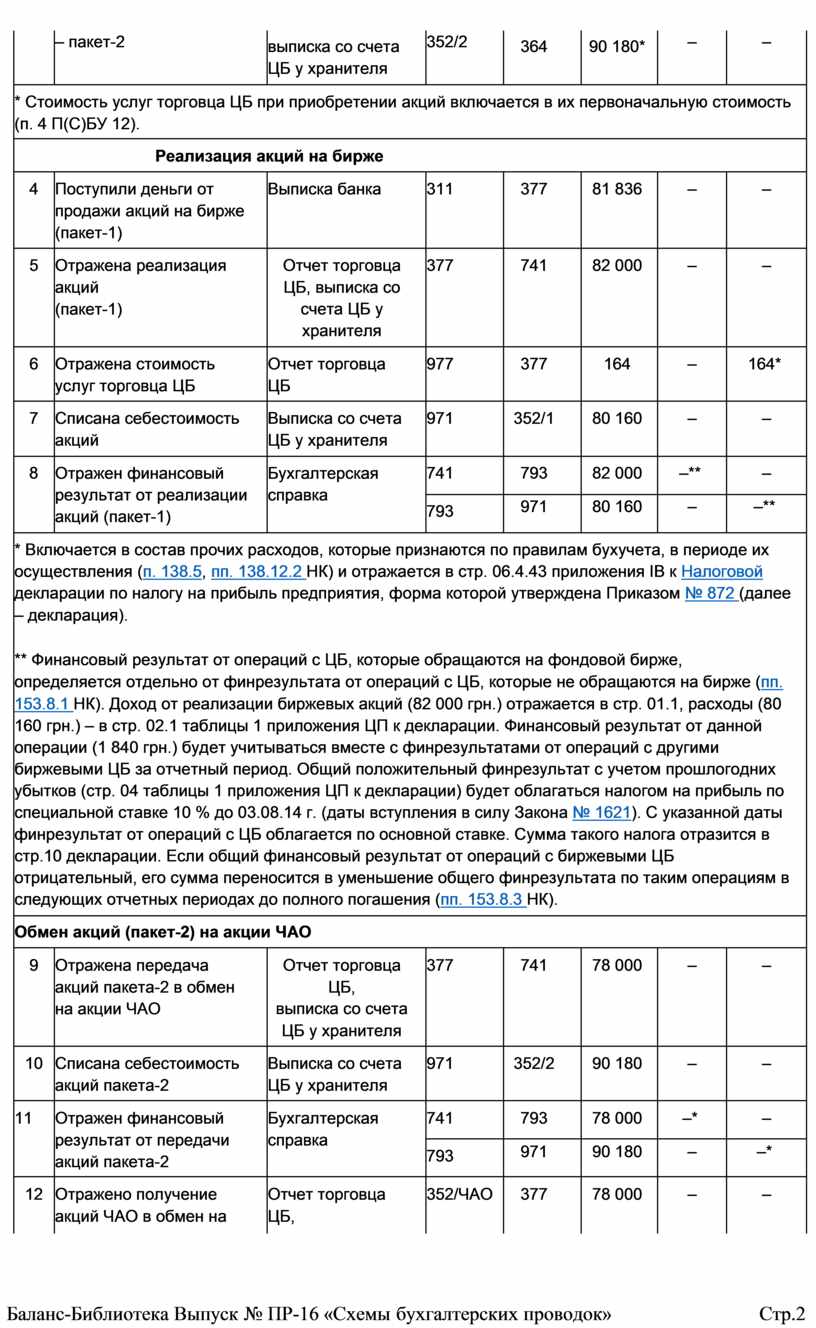

– пакет-2 |

выписка со счета ЦБ у хранителя |

352/2 |

364 |

90 180* |

– |

– |

|

* Стоимость услуг торговца ЦБ при приобретении акций включается в их первоначальную стоимость (п. 4 П(С)БУ 12). |

|||||||

|

Реализация акций на бирже |

|||||||

|

4 |

Поступили деньги от продажи акций на бирже (пакет-1) |

Выписка банка |

311 |

377 |

81 836 |

– |

– |

|

5 |

Отражена реализация акций (пакет-1) |

Отчет торговца ЦБ, выписка со счета ЦБ у хранителя |

377 |

741 |

82 000 |

– |

– |

|

6 |

Отражена стоимость услуг торговца ЦБ |

Отчет торговца ЦБ |

977 |

377 |

164 |

– |

164* |

|

7 |

Списана себестоимость акций |

Выписка со счета ЦБ у хранителя |

971 |

352/1 |

80 160 |

– |

– |

|

8 |

Отражен финансовый результат от реализации акций (пакет-1) |

Бухгалтерская справка |

741 |

793 |

82 000 |

–** |

– |

|

793 |

971 |

80 160 |

– |

–** |

|||

|

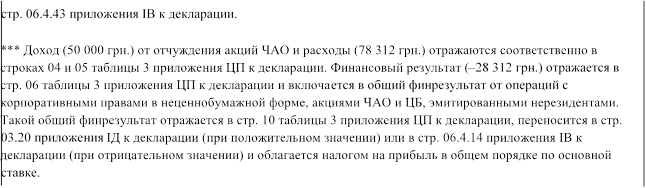

* Включается в состав прочих расходов, которые признаются по правилам бухучета, в периоде их осуществления (п. 138.5, пп. 138.12.2 НК) и отражается в стр. 06.4.43 приложения ІВ к Налоговой декларации по налогу на прибыль предприятия, форма которой утверждена Приказом № 872 (далее – декларация).

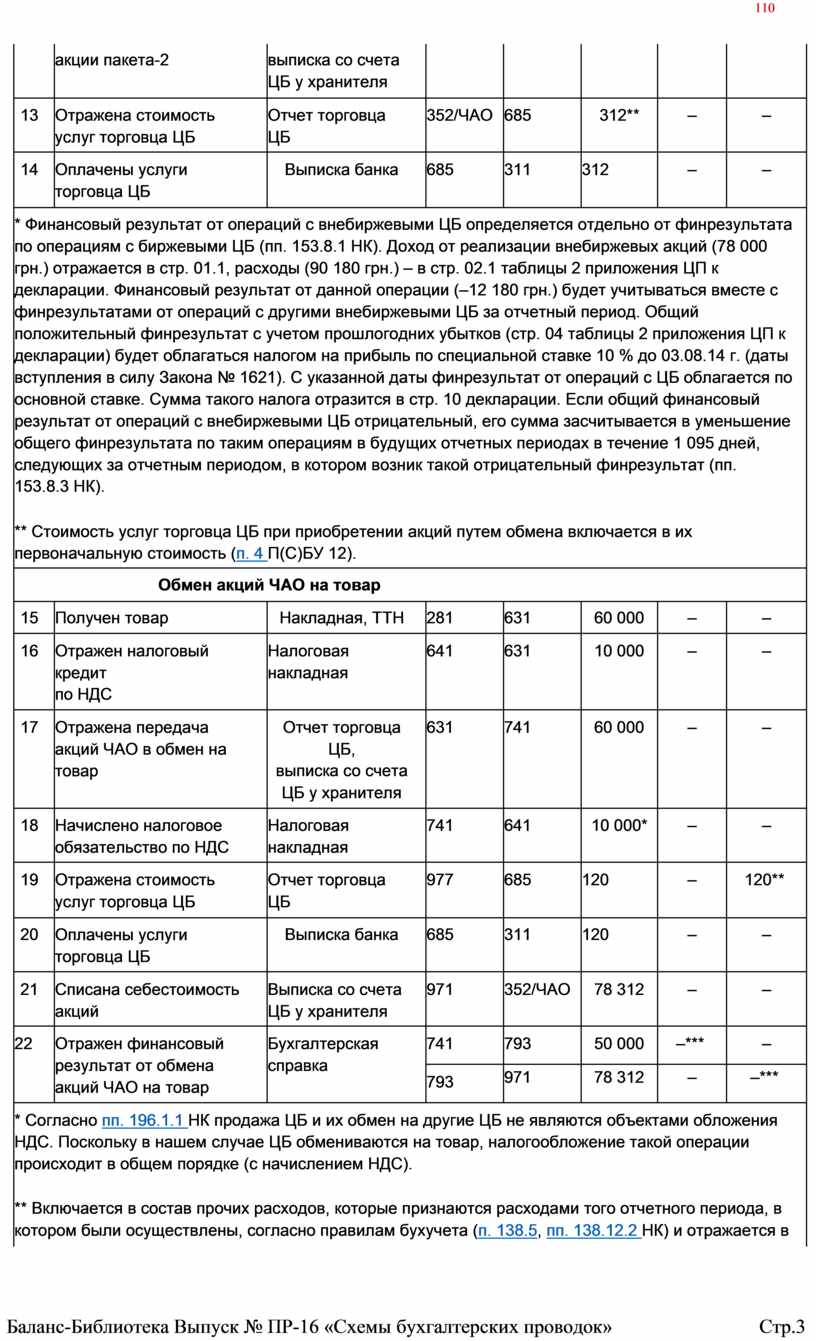

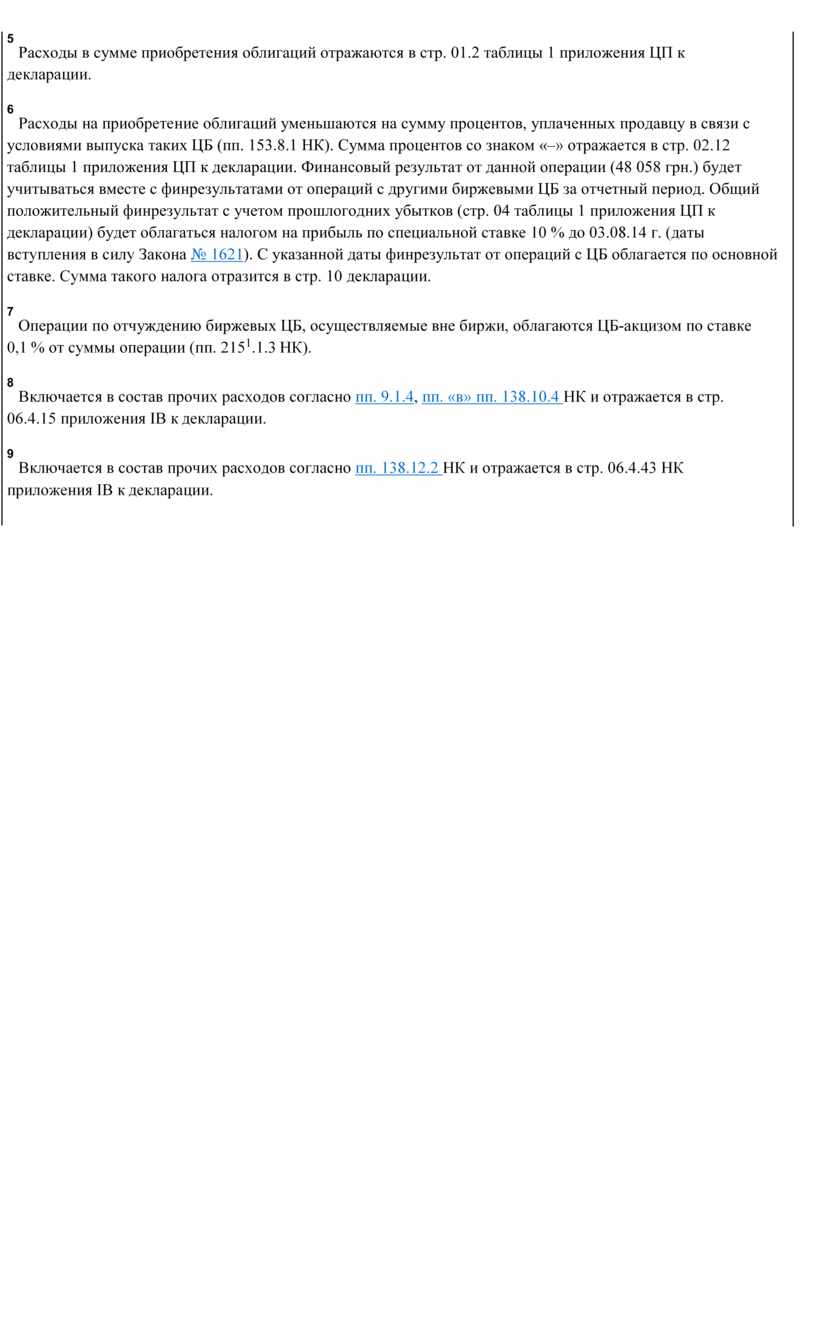

** Финансовый результат от операций с ЦБ, которые обращаются на фондовой бирже, определяется отдельно от финрезультата от операций с ЦБ, которые не обращаются на бирже (пп. 153.8.1 НК). Доход от реализации биржевых акций (82 000 грн.) отражается в стр. 01.1, расходы (80 160 грн.) – в стр. 02.1 таблицы 1 приложения ЦП к декларации. Финансовый результат от данной операции (1 840 грн.) будет учитываться вместе с финрезультатами от операций с другими биржевыми ЦБ за отчетный период. Общий положительный финрезультат с учетом прошлогодних убытков (стр. 04 таблицы 1 приложения ЦП к декларации) будет облагаться налогом на прибыль по специальной ставке 10 % до 03.08.14 г. (даты вступления в силу Закона № 1621). С указанной даты финрезультат от операций с ЦБ облагается по основной ставке. Сумма такого налога отразится в стр.10 декларации. Если общий финансовый результат от операций с биржевыми ЦБ отрицательный, его сумма переносится в уменьшение общего финрезультата по таким операциям в следующих отчетных периодах до полного погашения (пп. 153.8.3 НК). |

|||||||

|

Обмен акций (пакет-2) на акции ЧАО |

|||||||

|

9 |

Отражена передача акций пакета-2 в обмен на акции ЧАО |

Отчет торговца ЦБ, выписка со счета ЦБ у хранителя |

377 |

741 |

78 000 |

– |

– |

|

10 |

Списана себестоимость акций пакета-2 |

Выписка со счета ЦБ у хранителя |

971 |

352/2 |

90 180 |

– |

– |

|

11 |

Отражен финансовый результат от передачи акций пакета-2 |

Бухгалтерская справка |

741 |

793 |

78 000 |

–* |

– |

|

793 |

971 |

90 180 |

– |

–* |

|||

|

12 |

Отражено получение акций ЧАО в обмен на |

Отчет торговца ЦБ, |

352/ЧАО |

377 |

78 000 |

– |

– |

|

|

акции пакета-2 |

выписка со счета ЦБ у хранителя |

|

|

|

|

|

|

13 |

Отражена стоимость услуг торговца ЦБ |

Отчет торговца ЦБ |

352/ЧАО |

685 |

312** |

– |

– |

|

14 |

Оплачены услуги торговца ЦБ |

Выписка банка |

685 |

311 |

312 |

– |

– |

|

* Финансовый результат от операций с внебиржевыми ЦБ определяется отдельно от финрезультата по операциям с биржевыми ЦБ (пп. 153.8.1 НК). Доход от реализации внебиржевых акций (78 000 грн.) отражается в стр. 01.1, расходы (90 180 грн.) – в стр. 02.1 таблицы 2 приложения ЦП к декларации. Финансовый результат от данной операции (–12 180 грн.) будет учитываться вместе с финрезультатами от операций с другими внебиржевыми ЦБ за отчетный период. Общий положительный финрезультат с учетом прошлогодних убытков (стр. 04 таблицы 2 приложения ЦП к декларации) будет облагаться налогом на прибыль по специальной ставке 10 % до 03.08.14 г. (даты вступления в силу Закона № 1621). С указанной даты финрезультат от операций с ЦБ облагается по основной ставке. Сумма такого налога отразится в стр. 10 декларации. Если общий финансовый результат от операций с внебиржевыми ЦБ отрицательный, его сумма засчитывается в уменьшение общего финрезультата по таким операциям в будущих отчетных периодах в течение 1 095 дней, следующих за отчетным периодом, в котором возник такой отрицательный финрезультат (пп. 153.8.3 НК).

** Стоимость услуг торговца ЦБ при приобретении акций путем обмена включается в их первоначальную стоимость (п. 4 П(С)БУ 12). |

|||||||

|

Обмен акций ЧАО на товар |

|||||||

|

15 |

Получен товар |

Накладная, ТТН |

281 |

631 |

60 000 |

– |

– |

|

16 |

Отражен налоговый кредит по НДС |

Налоговая накладная |

641 |

631 |

10 000 |

– |

– |

|

17 |

Отражена передача акций ЧАО в обмен на товар |

Отчет торговца ЦБ, выписка со счета ЦБ у хранителя |

631 |

741 |

60 000 |

– |

– |

|

18 |

Начислено налоговое обязательство по НДС |

Налоговая накладная |

741 |

641 |

10 000* |

– |

– |

|

19 |

Отражена стоимость услуг торговца ЦБ |

Отчет торговца ЦБ |

977 |

685 |

120 |

– |

120** |

|

20 |

Оплачены услуги торговца ЦБ |

Выписка банка |

685 |

311 |

120 |

– |

– |

|

21 |

Списана себестоимость акций |

Выписка со счета ЦБ у хранителя |

971 |

352/ЧАО |

78 312 |

– |

– |

|

22 |

Отражен финансовый результат от обмена акций ЧАО на товар |

Бухгалтерская справка |

741 |

793 |

50 000 |

–*** |

– |

|

793 |

971 |

78 312 |

– |

–*** |

|||

|

* Согласно пп. 196.1.1 НК продажа ЦБ и их обмен на другие ЦБ не являются объектами обложения НДС. Поскольку в нашем случае ЦБ обмениваются на товар, налогообложение такой операции происходит в общем порядке (с начислением НДС).

** Включается в состав прочих расходов, которые признаются расходами того отчетного периода, в котором были осуществлены, согласно правилам бухучета (п. 138.5, пп. 138.12.2 НК) и отражается в |

|||||||

Операции с облигациями несобственной эмиссии

Чужие облигации, как и акции, относятся к ФИ. Первоначальная стоимость таких облигаций определяется согласно п. 4 П(С)БУ 12 (см. раздел «Общие положения»). В дальнейшем на дату баланса облигации отражаются:

· по справедливой стоимости, если приобретены для продажи (п. 8 П(С)БУ 12);

· по амортизированной себестоимости, если содержатся до момента их погашения (п. 10 П (С)БУ 12). То есть разница между себестоимостью облигации и стоимостью ее погашения (дисконт или премия при приобретении) должна амортизироваться предприятием- инвестором в течение периода со дня приобретения облигации до дня ее погашения. Амортизация начисляется по методу эффективной ставки процента (см. примеры 1 и 2 в приложении 1 к П(С)БУ 12). Сумма амортизации дисконта или премии начисляется одновременно с начислением процентов (дохода от ФИ) и отражается в составе прочих финансовых доходов или расходов (п. 10 П(С)БУ 12).

Содержание облигаций до погашения

ПРИМЕР 2

Предприятие 04.08.13 г. приобрело на бирже пакет облигаций (1 000 шт.) за 956 739,73 грн. Последняя (перед продажей) выплата процентов по облигациям проводилась

04.06.13 г. Следовательно, сумма процентов за период с 05.06.13 г. по 04.08.13 г. составила 26 739,73 грн. (1 000 000 грн. х 16 % х 61 к. д. : 365 к. д.). Отсюда стоимость облигаций равна 930 000 грн. (956 739,73 грн. – – 26 739,73 грн.). Стоимость услуг торговца ЦБ – 1 860 грн. Облигации имеют следующие характеристики: номинальная стоимость – 1 000 грн.; срок обращения – 3 года. Облигации выпущены 01.06.11 г., срок погашения – 31.05.14 г.; процентная ставка по облигациям – 16 %. Проценты выплачиваются два раза в год не позднее 5 декабря и 5 июня. Дата последней выплаты процентов совпадает с датой погашения облигации. Предприятие намерено содержать облигации до погашения. На дату оприходования себестоимость облигаций составила 931 860 грн. (930 000 грн. + 1 860 грн.). Дисконт – 68 140 грн. (1 000 000 грн.

– 931 860 грн.).

Определим эффективную процентную ставку (ЭПС) по формуле (см. пример 1 в приложении 1 к П(С)БУ 12):

ЭПС = [НС х ПС + Д : Кп] : [(С + НС) : 2],

где НС – номинальная стоимость облигации;

ПС – установленная процентная ставка по облигации за период;

Д – сумма дисконта;

Кп – количество периодов, за которые определяется процентная ставка;

С – себестоимость облигации.

В нашем случае мы будем определять процентную ставку за четыре периода (квартала) – с момента приобретения облигаций до момента их погашения. Поэтому годовую процентную ставку по облигации 16 % нужно разделить на 4.

ЭПС = [1 000 000 грн. х 4 % + 68 140 грн. : 4] :

: [(931 860 грн. + 1 000 000 грн.) : 2] = 0,059.

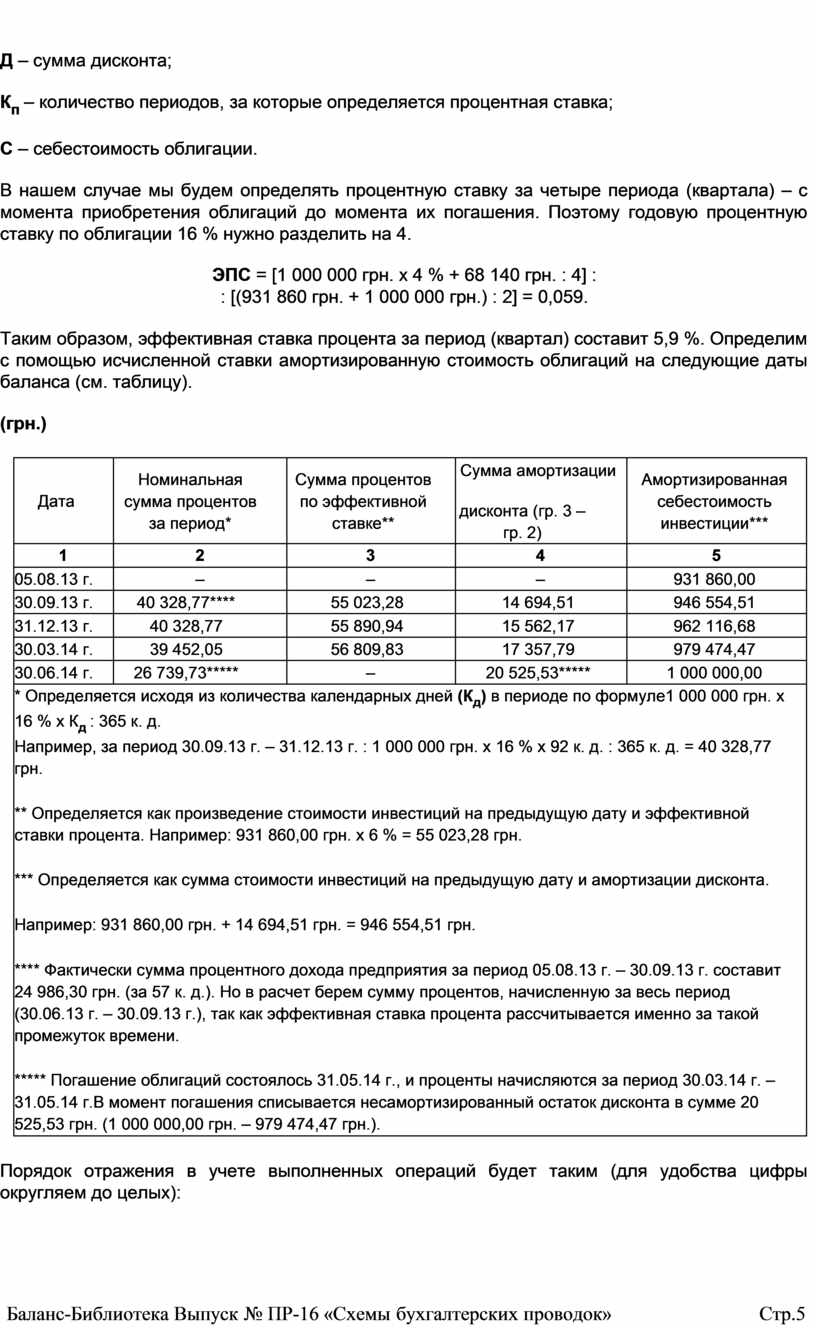

Таким образом, эффективная ставка процента за период (квартал) составит 5,9 %. Определим с помощью исчисленной ставки амортизированную стоимость облигаций на следующие даты баланса (см. таблицу).

(грн.)

|

Дата |

Номинальная сумма процентов за период* |

Сумма процентов по эффективной ставке** |

Сумма амортизации

дисконта (гр. 3 – гр. 2) |

Амортизированная себестоимость инвестиции*** |

|

1 |

2 |

3 |

4 |

5 |

|

05.08.13 г. |

– |

– |

– |

931 860,00 |

|

30.09.13 г. |

40 328,77**** |

55 023,28 |

14 694,51 |

946 554,51 |

|

31.12.13 г. |

40 328,77 |

55 890,94 |

15 562,17 |

962 116,68 |

|

30.03.14 г. |

39 452,05 |

56 809,83 |

17 357,79 |

979 474,47 |

|

30.06.14 г. |

26 739,73***** |

– |

20 525,53***** |

1 000 000,00 |

|

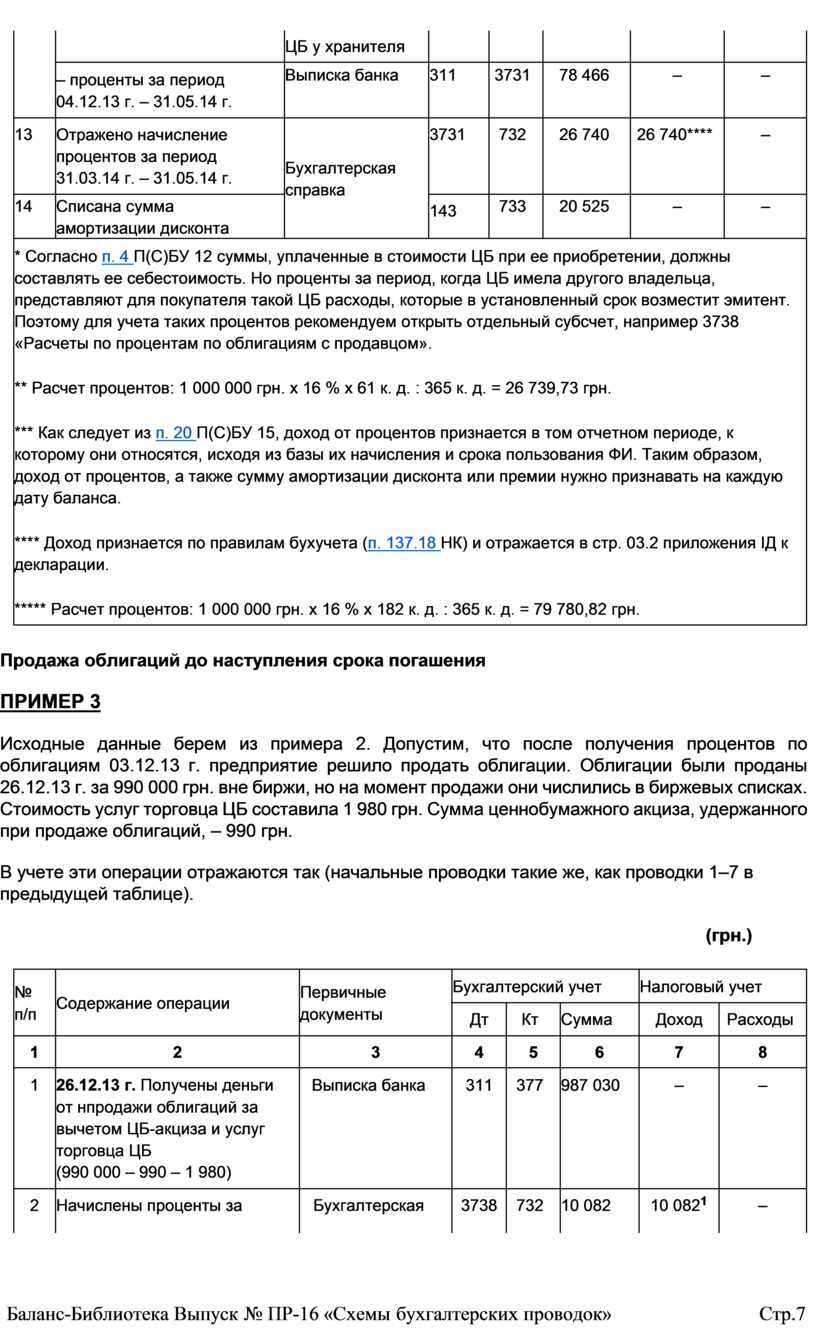

* Определяется исходя из количества календарных дней (Кд) в периоде по формуле1 000 000 грн. х 16 % х Кд : 365 к. д. Например, за период 30.09.13 г. – 31.12.13 г. : 1 000 000 грн. х 16 % х 92 к. д. : 365 к. д. = 40 328,77 грн.

** Определяется как произведение стоимости инвестиций на предыдущую дату и эффективной ставки процента. Например: 931 860,00 грн. х 6 % = 55 023,28 грн.

*** Определяется как сумма стоимости инвестиций на предыдущую дату и амортизации дисконта. Например: 931 860,00 грн. + 14 694,51 грн. = 946 554,51 грн. **** Фактически сумма процентного дохода предприятия за период 05.08.13 г. – 30.09.13 г. составит 24 986,30 грн. (за 57 к. д.). Но в расчет берем сумму процентов, начисленную за весь период (30.06.13 г. – 30.09.13 г.), так как эффективная ставка процента рассчитывается именно за такой промежуток времени.

***** Погашение облигаций состоялось 31.05.14 г., и проценты начисляются за период 30.03.14 г. – 31.05.14 г.В момент погашения списывается несамортизированный остаток дисконта в сумме 20 525,53 грн. (1 000 000,00 грн. – 979 474,47 грн.). |

||||

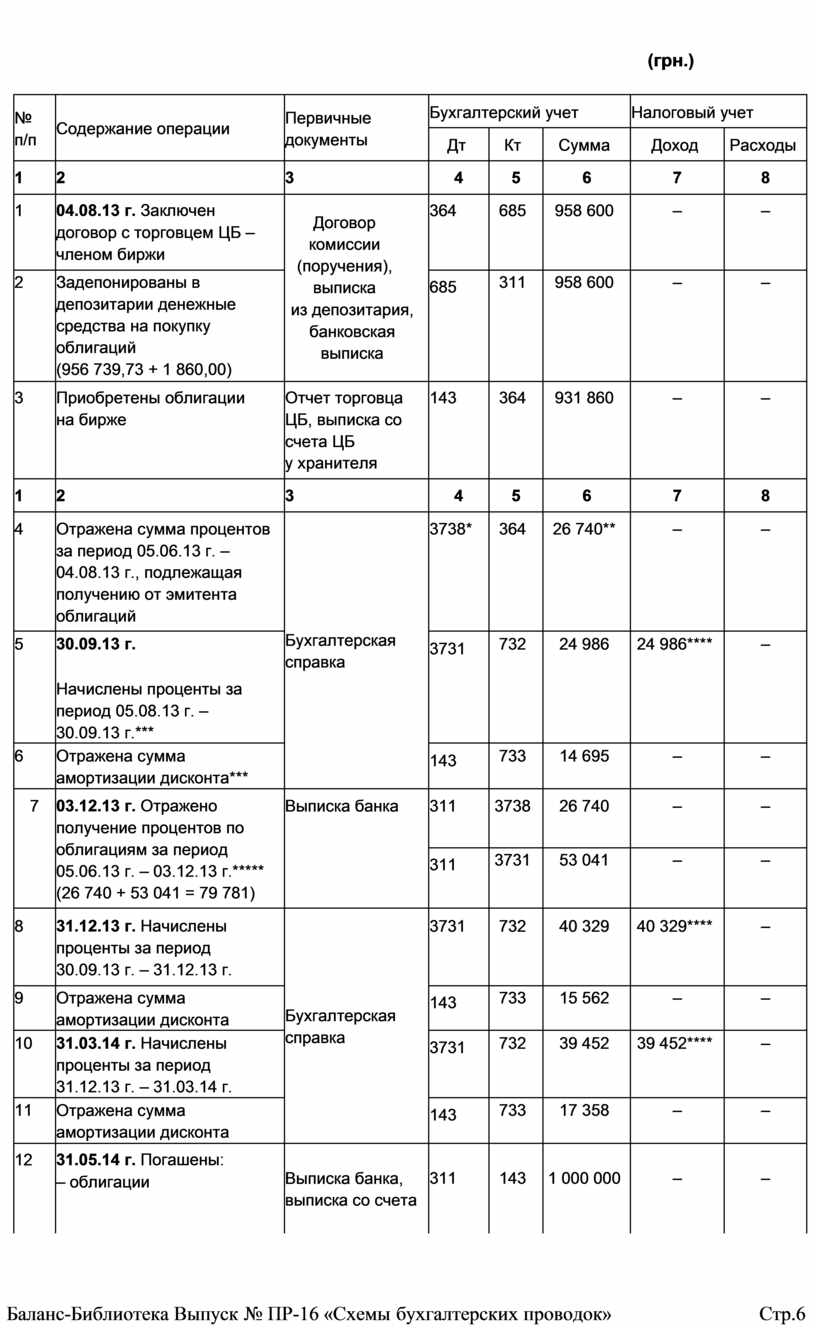

Порядок отражения в учете выполненных операций будет таким (для удобства цифры округляем до целых):

(грн.)

|

№ п/п |

Содержание операции |

Первичные документы |

Бухгалтерский учет |

Налоговый учет |

|||

|

Дт |

Кт |

Сумма |

Доход |

Расходы |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

1 |

04.08.13 г. Заключен договор с торговцем ЦБ – членом биржи |

Договор комиссии (поручения), выписка из депозитария, банковская выписка |

364 |

685 |

958 600 |

– |

– |

|

2 |

Задепонированы в депозитарии денежные средства на покупку облигаций (956 739,73 + 1 860,00) |

685 |

311 |

958 600 |

– |

– |

|

|

3 |

Приобретены облигации на бирже |

Отчет торговца ЦБ, выписка со счета ЦБ у хранителя |

143 |

364 |

931 860 |

– |

– |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

4 |

Отражена сумма процентов за период 05.06.13 г. – 04.08.13 г., подлежащая получению от эмитента облигаций |

Бухгалтерская справка |

3738* |

364 |

26 740** |

– |

– |

|

5 |

30.09.13 г.

Начислены проценты за период 05.08.13 г. – 30.09.13 г.*** |

3731 |

732 |

24 986 |

24 986**** |

– |

|

|

6 |

Отражена сумма амортизации дисконта*** |

143 |

733 |

14 695 |

– |

– |

|

|

7 |

03.12.13 г. Отражено получение процентов по облигациям за период 05.06.13 г. – 03.12.13 г.***** (26 740 + 53 041 = 79 781) |

Выписка банка |

311 |

3738 |

26 740 |

– |

– |

|

311 |

3731 |

53 041 |

– |

– |

|||

|

8 |

31.12.13 г. Начислены проценты за период 30.09.13 г. – 31.12.13 г. |

Бухгалтерская справка |

3731 |

732 |

40 329 |

40 329**** |

– |

|

9 |

Отражена сумма амортизации дисконта |

143 |

733 |

15 562 |

– |

– |

|

|

10 |

31.03.14 г. Начислены проценты за период 31.12.13 г. – 31.03.14 г. |

3731 |

732 |

39 452 |

39 452**** |

– |

|

|

11 |

Отражена сумма амортизации дисконта |

143 |

733 |

17 358 |

– |

– |

|

|

12 |

31.05.14 г. Погашены: – облигации |

Выписка банка, выписка со счета |

311 |

143 |

1 000 000 |

– |

– |

|

|

|

ЦБ у хранителя |

|

|

|

|

|

|

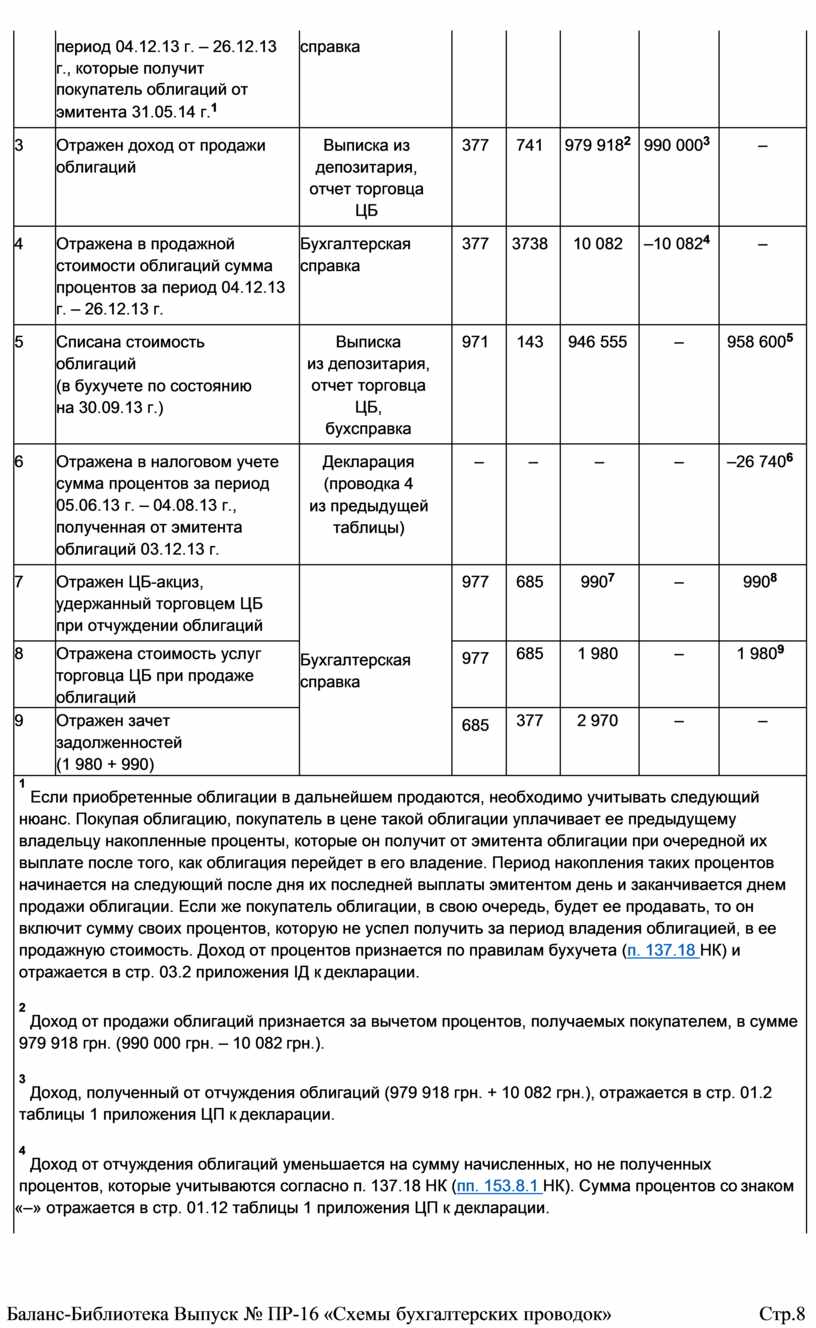

– проценты за период 04.12.13 г. – 31.05.14 г. |

Выписка банка |

311 |

3731 |

78 466 |

– |

– |

|

|

13 |

Отражено начисление процентов за период 31.03.14 г. – 31.05.14 г. |

Бухгалтерская справка |

3731 |

732 |

26 740 |

26 740**** |

– |

|

14 |

Списана сумма амортизации дисконта |

143 |

733 |

20 525 |

– |

– |

|

|

* Согласно п. 4 П(С)БУ 12 суммы, уплаченные в стоимости ЦБ при ее приобретении, должны составлять ее себестоимость. Но проценты за период, когда ЦБ имела другого владельца, представляют для покупателя такой ЦБ расходы, которые в установленный срок возместит эмитент. Поэтому для учета таких процентов рекомендуем открыть отдельный субсчет, например 3738 «Расчеты по процентам по облигациям с продавцом».

** Расчет процентов: 1 000 000 грн. х 16 % х 61 к. д. : 365 к. д. = 26 739,73 грн.

*** Как следует из п. 20 П(С)БУ 15, доход от процентов признается в том отчетном периоде, к которому они относятся, исходя из базы их начисления и срока пользования ФИ. Таким образом, доход от процентов, а также сумму амортизации дисконта или премии нужно признавать на каждую дату баланса.

**** Доход признается по правилам бухучета (п. 137.18 НК) и отражается в стр. 03.2 приложения ІД к декларации.

***** Расчет процентов: 1 000 000 грн. х 16 % х 182 к. д. : 365 к. д. = 79 780,82 грн. |

|||||||

Продажа облигаций до наступления срока погашения

ПРИМЕР 3

Исходные данные берем из примера 2. Допустим, что после получения процентов по облигациям 03.12.13 г. предприятие решило продать облигации. Облигации были проданы 26.12.13 г. за 990 000 грн. вне биржи, но на момент продажи они числились в биржевых списках. Стоимость услуг торговца ЦБ составила 1 980 грн. Сумма ценнобумажного акциза, удержанного при продаже облигаций, – 990 грн.

В учете эти операции отражаются так (начальные проводки такие же, как проводки 1–7 в предыдущей таблице).

(грн.)

|

№ п/п |

Содержание операции |

Первичные документы |

Бухгалтерский учет |

Налоговый учет |

|||

|

Дт |

Кт |

Сумма |

Доход |

Расходы |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

1 |

26.12.13 г. Получены деньги от нпродажи облигаций за вычетом ЦБ-акциза и услуг торговца ЦБ (990 000 – 990 – 1 980) |

Выписка банка |

311 |

377 |

987 030 |

– |

– |

|

2 |

Начислены проценты за |

Бухгалтерская |

3738 |

732 |

10 082 |

10 0821 |

– |

|

|

период 04.12.13 г. – 26.12.13 г., которые получит покупатель облигаций от эмитента 31.05.14 г.1 |

справка |

|

|

|

|

|

|

3 |

Отражен доход от продажи облигаций |

Выписка из депозитария, отчет торговца ЦБ |

377 |

741 |

979 9182 |

990 0003 |

– |

|

4 |

Отражена в продажной стоимости облигаций сумма процентов за период 04.12.13 г. – 26.12.13 г. |

Бухгалтерская справка |

377 |

3738 |

10 082 |

–10 0824 |

– |

|

5 |

Списана стоимость облигаций (в бухучете по состоянию на 30.09.13 г.) |

Выписка из депозитария, отчет торговца ЦБ, бухсправка |

971 |

143 |

946 555 |

– |

958 6005 |

|

6 |

Отражена в налоговом учете сумма процентов за период 05.06.13 г. – 04.08.13 г., полученная от эмитента облигаций 03.12.13 г. |

Декларация (проводка 4 из предыдущей таблицы) |

– |

– |

– |

– |

–26 7406 |

|

7 |

Отражен ЦБ-акциз, удержанный торговцем ЦБ при отчуждении облигаций |

Бухгалтерская справка |

977 |

685 |

9907 |

– |

9908 |

|

8 |

Отражена стоимость услуг торговца ЦБ при продаже облигаций |

977 |

685 |

1 980 |

– |

1 9809 |

|

|

9 |

Отражен зачет задолженностей (1 980 + 990) |

685 |

377 |

2 970 |

– |

– |

|

|

1 Если приобретенные облигации в дальнейшем продаются, необходимо учитывать следующий нюанс. Покупая облигацию, покупатель в цене такой облигации уплачивает ее предыдущему владельцу накопленные проценты, которые он получит от эмитента облигации при очередной их выплате после того, как облигация перейдет в его владение. Период накопления таких процентов начинается на следующий после дня их последней выплаты эмитентом день и заканчивается днем продажи облигации. Если же покупатель облигации, в свою очередь, будет ее продавать, то он включит сумму своих процентов, которую не успел получить за период владения облигацией, в ее продажную стоимость. Доход от процентов признается по правилам бухучета (п. 137.18 НК) и отражается в стр. 03.2 приложения ІД к декларации.

2 Доход от продажи облигаций признается за вычетом процентов, получаемых покупателем, в сумме 979 918 грн. (990 000 грн. – 10 082 грн.).

3 Доход, полученный от отчуждения облигаций (979 918 грн. + 10 082 грн.), отражается в стр. 01.2 таблицы 1 приложения ЦП к декларации.

4 Доход от отчуждения облигаций уменьшается на сумму начисленных, но не полученных процентов, которые учитываются согласно п. 137.18 НК (пп. 153.8.1 НК). Сумма процентов со знаком «–» отражается в стр. 01.12 таблицы 1 приложения ЦП к декларации. |

|||||||

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.