Поделиться

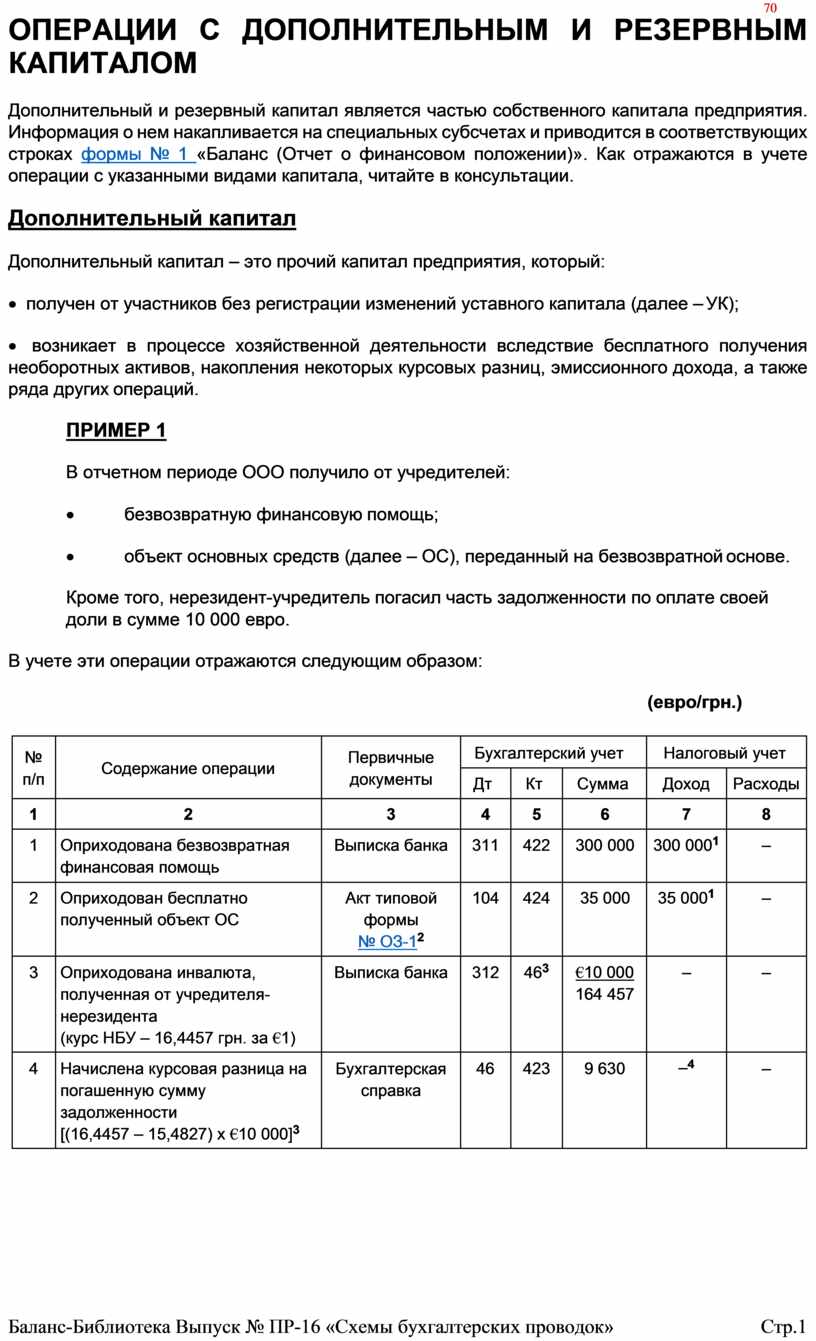

ОПЕРАЦИИ С ДОПОЛНИТЕЛЬНЫМ И РЕЗЕРВНЫМ КАПИТАЛОМ

Дополнительный и резервный капитал является частью собственного капитала предприятия. Информация о нем накапливается на специальных субсчетах и приводится в соответствующих строках формы № 1 «Баланс (Отчет о финансовом положении)». Как отражаются в учете операции с указанными видами капитала, читайте в консультации.

Дополнительный капитал

Дополнительный капитал – это прочий капитал предприятия, который:

· получен от участников без регистрации изменений уставного капитала (далее – УК);

· возникает в процессе хозяйственной деятельности вследствие бесплатного получения необоротных активов, накопления некоторых курсовых разниц, эмиссионного дохода, а также ряда других операций.

ПРИМЕР 1

В отчетном периоде ООО получило от учредителей:

· безвозвратную финансовую помощь;

· объект основных средств (далее – ОС), переданный на безвозвратной основе.

Кроме того, нерезидент-учредитель погасил часть задолженности по оплате своей доли в сумме 10 000 евро.

В учете эти операции отражаются следующим образом:

(евро/грн.)

|

№ п/п |

Содержание операции |

Первичные документы |

Бухгалтерский учет |

Налоговый учет |

|||

|

Дт |

Кт |

Сумма |

Доход |

Расходы |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

1 |

Оприходована безвозвратная финансовая помощь |

Выписка банка |

311 |

422 |

300 000 |

300 0001 |

– |

|

2 |

Оприходован бесплатно полученный объект ОС |

Акт типовой формы № ОЗ-12 |

104 |

424 |

35 000 |

35 0001 |

– |

|

3 |

Оприходована инвалюта, полученная от учредителя- нерезидента (курс НБУ – 16,4457 грн. за €1) |

Выписка банка |

312 |

463 |

€10 000 164 457 |

– |

– |

|

4 |

Начислена курсовая разница на погашенную сумму задолженности [(16,4457 – 15,4827) х €10 000]3 |

Бухгалтерская справка |

46 |

423 |

9 630 |

–4 |

– |

ПРИМЕР 2

В результате формирования УК при размещении акций получен эмиссионный доход. Взносы были уплачены денежными средствами.

Учет этих операций будет таким:

(грн.)

|

№ п/п |

Содержание операции |

Первичные документы |

Бухгалтерский учет |

Налоговый учет |

|||

|

Дт |

Кт |

Сумма |

Доход |

Расходы |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

1 |

Получены денежные средства |

Выписка банка |

311 |

404 |

1 500 000 |

–* |

– |

|

2 |

Зарегистрирован устав АО |

Устав, выписка из Единого государственного реестра юридических и физических лиц – предпринимателей (далее – ЕГР) |

46 |

401 |

1 000 000 |

– |

– |

|

3 |

Получен эмиссионный доход |

Протокол учредителей, бухгалтерская справка |

46 |

421 |

500 000 |

– |

– |

|

4 |

Сформирован УК |

404 |

46 |

1 500 000 |

– |

– |

|

|

* Доходы не возникают согласно пп. 136.1.3 НК. Ценнобумажные нормы п. 153.8 НК на эмитента корпоративных прав не распространяются (п. 153.9 НК). |

|||||||

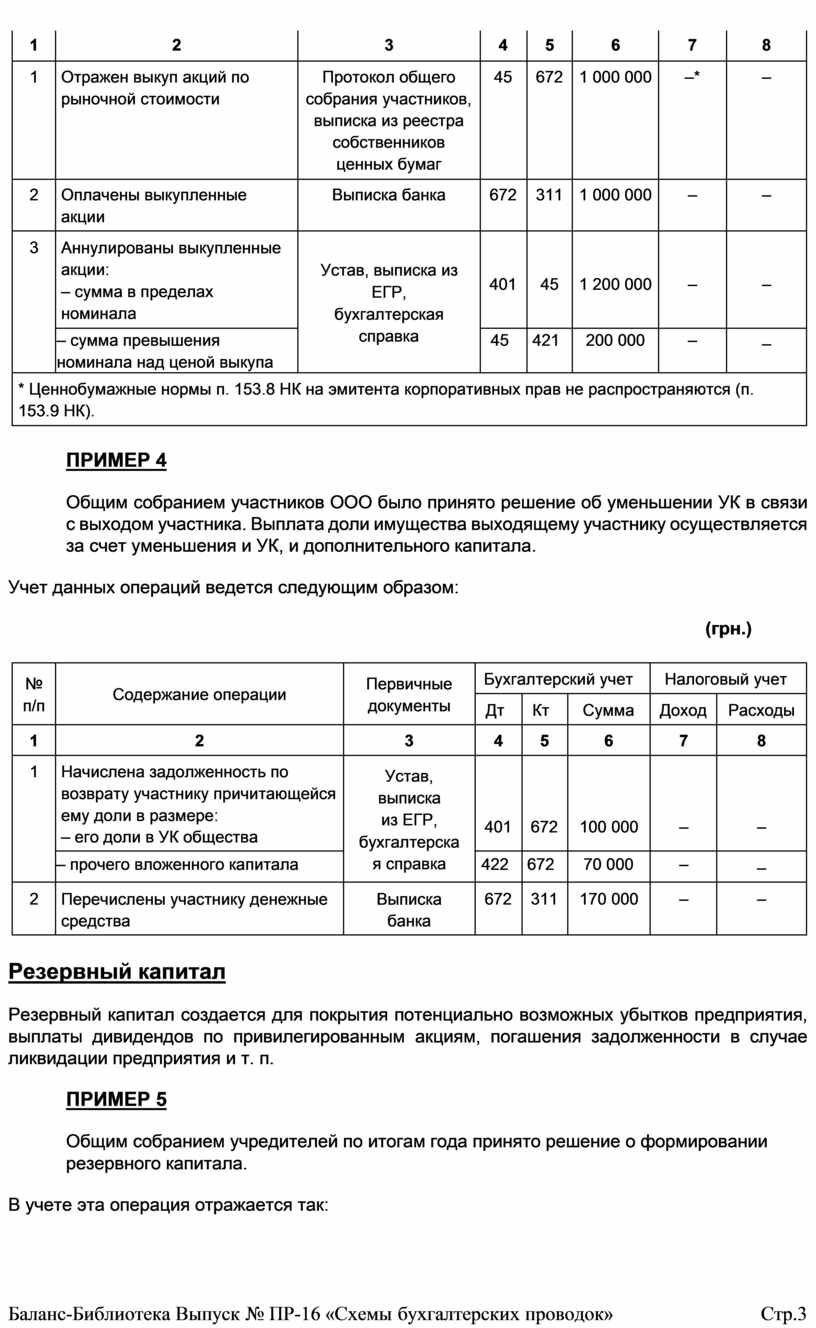

ПРИМЕР 3

Общим собранием акционеров было решено выкупить акции по рыночной цене для их аннулирования. Цена выкупа ниже номинала акции.

Эти операции отражаются в учете так:

(грн.)

|

№ п/п |

Содержание операции |

Первичные документы |

Бухгалтерский учет |

Налоговый учет |

|||

|

Дт |

Кт |

Сумма |

Доход |

Расходы |

|||

|

|

|

|

|

|

|

|

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

1 |

Отражен выкуп акций по рыночной стоимости |

Протокол общего собрания участников, выписка из реестра собственников ценных бумаг |

45 |

672 |

1 000 000 |

–* |

– |

|

2 |

Оплачены выкупленные акции |

Выписка банка |

672 |

311 |

1 000 000 |

– |

– |

|

3 |

Аннулированы выкупленные акции: – сумма в пределах номинала |

Устав, выписка из ЕГР, бухгалтерская справка |

401 |

45 |

1 200 000 |

– |

– |

|

– сумма превышения номинала над ценой выкупа |

45 |

421 |

200 000 |

– |

– |

||

|

* Ценнобумажные нормы п. 153.8 НК на эмитента корпоративных прав не распространяются (п. 153.9 НК). |

|||||||

ПРИМЕР 4

Общим собранием участников ООО было принято решение об уменьшении УК в связи с выходом участника. Выплата доли имущества выходящему участнику осуществляется за счет уменьшения и УК, и дополнительного капитала.

Учет данных операций ведется следующим образом:

(грн.)

|

№ п/п |

Содержание операции |

Первичные документы |

Бухгалтерский учет |

Налоговый учет |

|||

|

Дт |

Кт |

Сумма |

Доход |

Расходы |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

1 |

Начислена задолженность по возврату участнику причитающейся ему доли в размере: – его доли в УК общества |

Устав, выписка из ЕГР, бухгалтерская справка |

401 |

672 |

100 000 |

– |

– |

|

– прочего вложенного капитала |

422 |

672 |

70 000 |

– |

– |

||

|

2 |

Перечислены участнику денежные средства |

Выписка банка |

672 |

311 |

170 000 |

– |

– |

Резервный капитал

Резервный капитал создается для покрытия потенциально возможных убытков предприятия, выплаты дивидендов по привилегированным акциям, погашения задолженности в случае ликвидации предприятия и т. п.

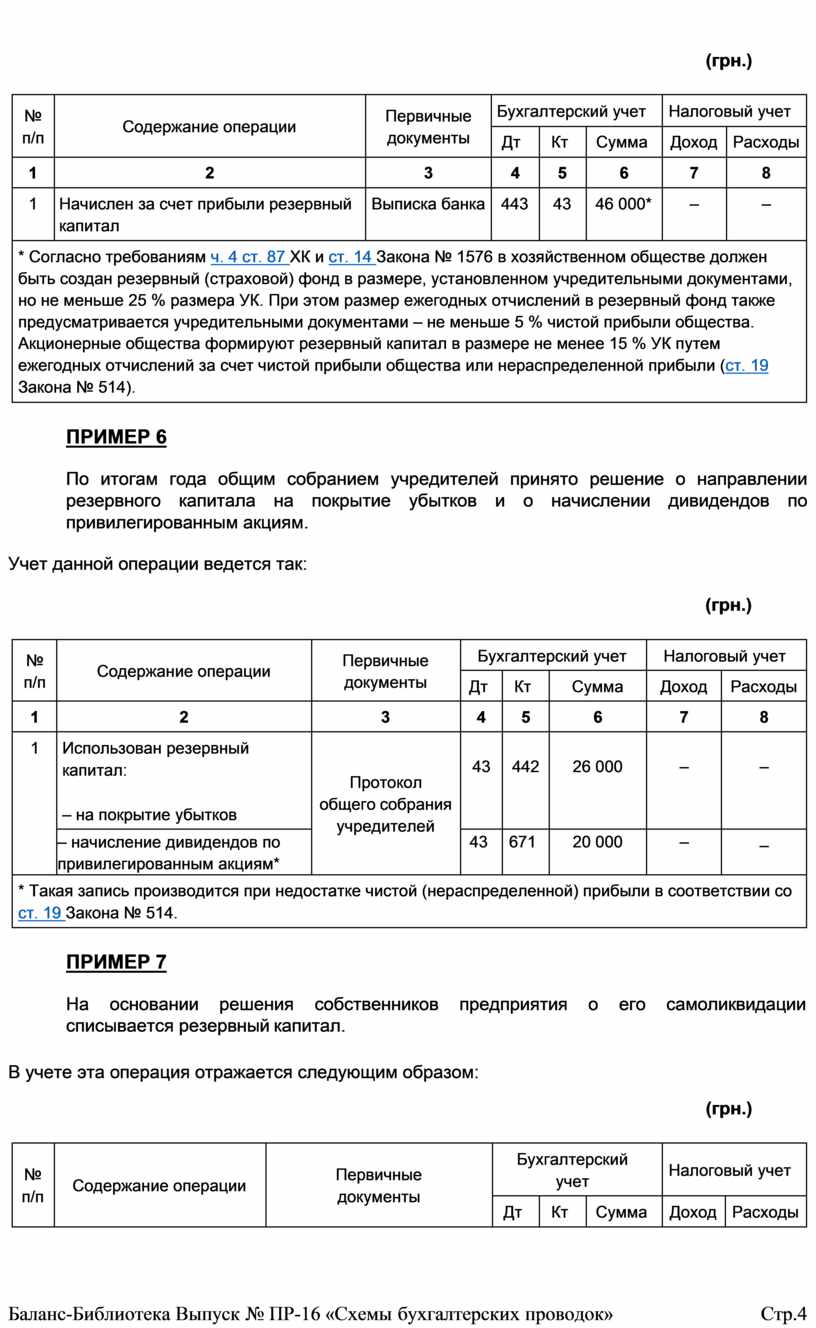

ПРИМЕР 5

Общим собранием учредителей по итогам года принято решение о формировании резервного капитала.

В учете эта операция отражается так:

(грн.)

|

№ п/п |

Содержание операции |

Первичные документы |

Бухгалтерский учет |

Налоговый учет |

|||

|

Дт |

Кт |

Сумма |

Доход |

Расходы |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

1 |

Начислен за счет прибыли резервный капитал |

Выписка банка |

443 |

43 |

46 000* |

– |

– |

|

* Согласно требованиям ч. 4 ст. 87 ХК и ст. 14 Закона № 1576 в хозяйственном обществе должен быть создан резервный (страховой) фонд в размере, установленном учредительными документами, но не меньше 25 % размера УК. При этом размер ежегодных отчислений в резервный фонд также предусматривается учредительными документами – не меньше 5 % чистой прибыли общества. Акционерные общества формируют резервный капитал в размере не менее 15 % УК путем ежегодных отчислений за счет чистой прибыли общества или нераспределенной прибыли (ст. 19 Закона № 514). |

|||||||

ПРИМЕР 6

По итогам года общим собранием учредителей принято решение о направлении резервного капитала на покрытие убытков и о начислении дивидендов по привилегированным акциям.

Учет данной операции ведется так:

(грн.)

|

№ п/п |

Содержание операции |

Первичные документы |

Бухгалтерский учет |

Налоговый учет |

|||

|

Дт |

Кт |

Сумма |

Доход |

Расходы |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

1 |

Использован резервный капитал:

– на покрытие убытков |

Протокол общего собрания учредителей |

43 |

442 |

26 000 |

– |

– |

|

– начисление дивидендов по привилегированным акциям* |

43 |

671 |

20 000 |

– |

– |

||

|

* Такая запись производится при недостатке чистой (нераспределенной) прибыли в соответствии со ст. 19 Закона № 514. |

|||||||

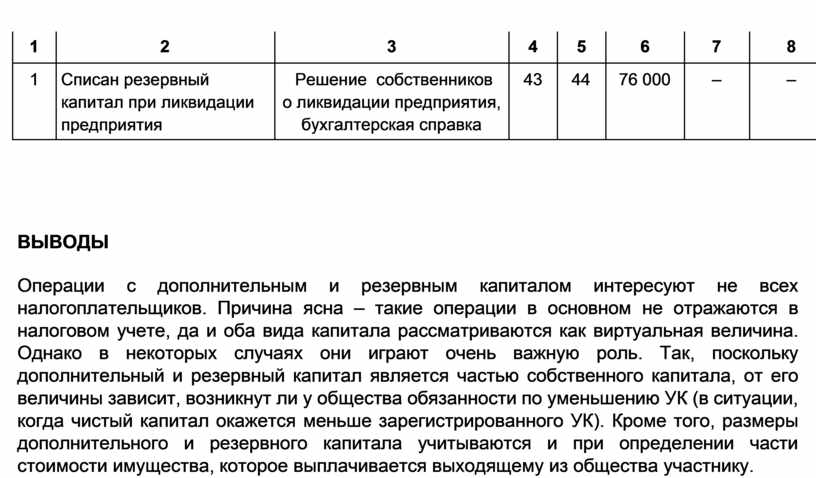

ПРИМЕР 7

На основании решения собственников предприятия о его самоликвидации списывается резервный капитал.

В учете эта операция отражается следующим образом:

(грн.)

|

№ п/п |

Содержание операции |

Первичные документы |

Бухгалтерский учет |

Налоговый учет |

|||

|

Дт |

Кт |

Сумма |

Доход |

Расходы |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

1 |

Списан резервный капитал при ликвидации предприятия |

Решение собственников о ликвидации предприятия, бухгалтерская справка |

43 |

44 |

76 000 |

– |

– |

ВЫВОДЫ

Операции с дополнительным и резервным капиталом интересуют не всех налогоплательщиков. Причина ясна – такие операции в основном не отражаются в налоговом учете, да и оба вида капитала рассматриваются как виртуальная величина. Однако в некоторых случаях они играют очень важную роль. Так, поскольку дополнительный и резервный капитал является частью собственного капитала, от его величины зависит, возникнут ли у общества обязанности по уменьшению УК (в ситуации, когда чистый капитал окажется меньше зарегистрированного УК). Кроме того, размеры дополнительного и резервного капитала учитываются и при определении части стоимости имущества, которое выплачивается выходящему из общества участнику.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.