Поделиться

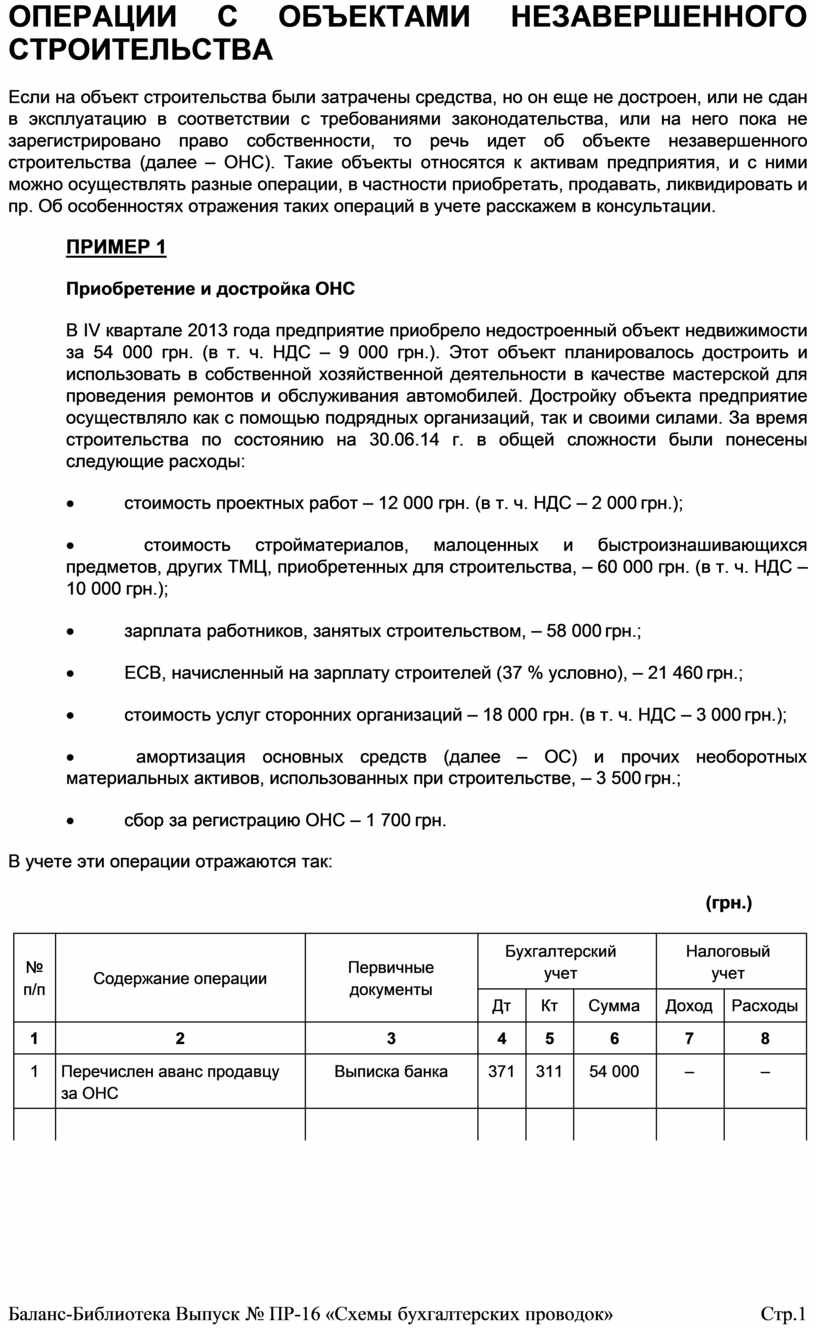

ОПЕРАЦИИ С ОБЪЕКТАМИ НЕЗАВЕРШЕННОГО СТРОИТЕЛЬСТВА

Если на объект строительства были затрачены средства, но он еще не достроен, или не сдан в эксплуатацию в соответствии с требованиями законодательства, или на него пока не зарегистрировано право собственности, то речь идет об объекте незавершенного строительства (далее – ОНС). Такие объекты относятся к активам предприятия, и с ними можно осуществлять разные операции, в частности приобретать, продавать, ликвидировать и пр. Об особенностях отражения таких операций в учете расскажем в консультации.

ПРИМЕР 1

Приобретение и достройка ОНС

В IV квартале 2013 года предприятие приобрело недостроенный объект недвижимости за 54 000 грн. (в т. ч. НДС – 9 000 грн.). Этот объект планировалось достроить и использовать в собственной хозяйственной деятельности в качестве мастерской для проведения ремонтов и обслуживания автомобилей. Достройку объекта предприятие осуществляло как с помощью подрядных организаций, так и своими силами. За время строительства по состоянию на 30.06.14 г. в общей сложности были понесены следующие расходы:

· стоимость проектных работ – 12 000 грн. (в т. ч. НДС – 2 000 грн.);

· стоимость стройматериалов, малоценных и быстроизнашивающихся предметов, других ТМЦ, приобретенных для строительства, – 60 000 грн. (в т. ч. НДС – 10 000 грн.);

· зарплата работников, занятых строительством, – 58 000 грн.;

· ЕСВ, начисленный на зарплату строителей (37 % условно), – 21 460 грн.;

· стоимость услуг сторонних организаций – 18 000 грн. (в т. ч. НДС – 3 000 грн.);

· амортизация основных средств (далее – ОС) и прочих необоротных материальных активов, использованных при строительстве, – 3 500 грн.;

· сбор за регистрацию ОНС – 1 700 грн.

В учете эти операции отражаются так:

(грн.)

|

№ п/п |

Содержание операции |

Первичные документы |

Бухгалтерский учет |

Налоговый учет |

|||

|

Дт |

Кт |

Сумма |

Доход |

Pасходы |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

1 |

Перечислен аванс продавцу за ОНС |

Выписка банка |

371 |

311 |

54 000 |

– |

– |

|

|

|

|

|

|

|

|

|

|

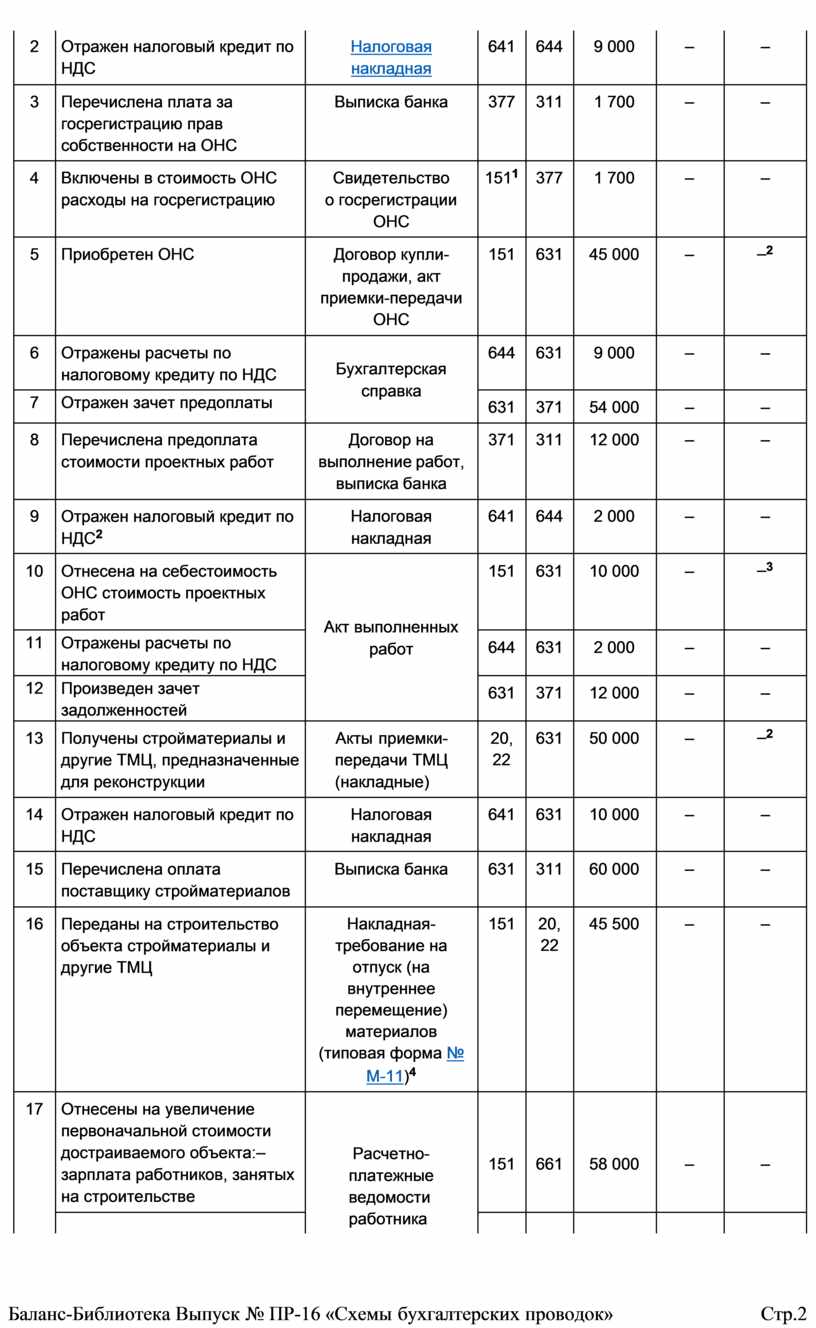

2 |

Отражен налоговый кредит по НДС |

Налоговая накладная |

641 |

644 |

9 000 |

– |

– |

|

3 |

Перечислена плата за госрегистрацию прав собственности на ОНС |

Выписка банка |

377 |

311 |

1 700 |

– |

– |

|

4 |

Включены в стоимость ОНС расходы на госрегистрацию |

Свидетельство о госрегистрации ОНС |

1511 |

377 |

1 700 |

– |

– |

|

5 |

Приобретен ОНС |

Договор купли- продажи, акт приемки-передачи ОНС |

151 |

631 |

45 000 |

– |

–2 |

|

6 |

Отражены расчеты по налоговому кредиту по НДС |

Бухгалтерская справка |

644 |

631 |

9 000 |

– |

– |

|

7 |

Отражен зачет предоплаты |

631 |

371 |

54 000 |

– |

– |

|

|

8 |

Перечислена предоплата стоимости проектных работ |

Договор на выполнение работ, выписка банка |

371 |

311 |

12 000 |

– |

– |

|

9 |

Отражен налоговый кредит по НДС2 |

Налоговая накладная |

641 |

644 |

2 000 |

– |

– |

|

10 |

Отнесена на себестоимость ОНС стоимость проектных работ |

Акт выполненных работ |

151 |

631 |

10 000 |

– |

–3 |

|

11 |

Отражены расчеты по налоговому кредиту по НДС |

644 |

631 |

2 000 |

– |

– |

|

|

12 |

Произведен зачет задолженностей |

631 |

371 |

12 000 |

– |

– |

|

|

13 |

Получены стройматериалы и другие ТМЦ, предназначенные для реконструкции |

Акты приемки- передачи ТМЦ (накладные) |

20, 22 |

631 |

50 000 |

– |

–2 |

|

14 |

Отражен налоговый кредит по НДС |

Налоговая накладная |

641 |

631 |

10 000 |

– |

– |

|

15 |

Перечислена оплата поставщику стройматериалов |

Выписка банка |

631 |

311 |

60 000 |

– |

– |

|

16 |

Переданы на строительство объекта стройматериалы и другие ТМЦ |

Накладная- требование на отпуск (на внутреннее перемещение) материалов (типовая форма № М-11)4 |

151 |

20, 22 |

45 500 |

– |

– |

|

17 |

Отнесены на увеличение первоначальной стоимости достраиваемого объекта:– зарплата работников, занятых на строительстве |

Расчетно- платежные ведомости работника |

151 |

661 |

58 000 |

– |

– |

|

|

|

|

|

|

|

|

|

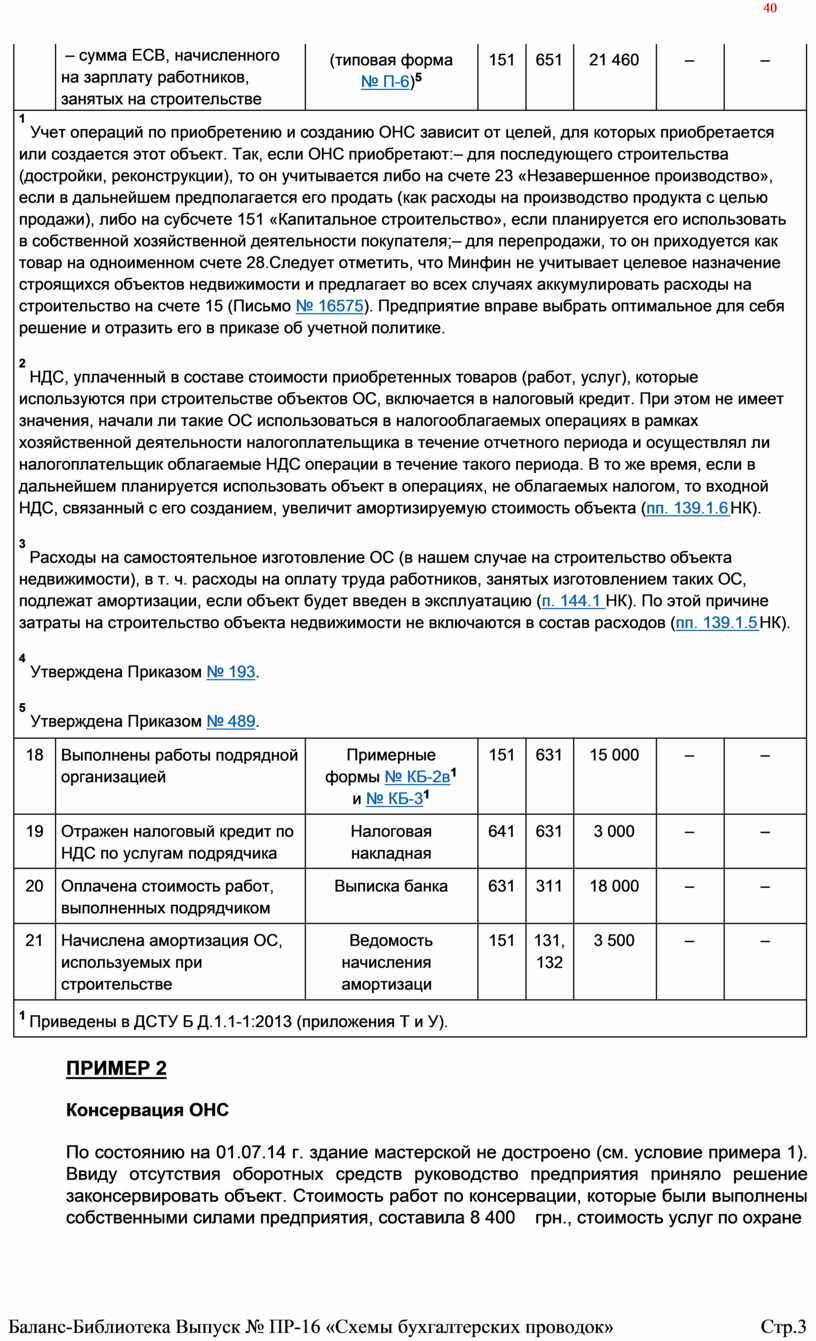

– сумма ЕСВ, начисленного на зарплату работников, занятых на строительстве |

(типовая форма № П-6)5 |

151 |

651 |

21 460 |

– |

– |

|

1 Учет операций по приобретению и созданию ОНС зависит от целей, для которых приобретается или создается этот объект. Так, если ОНС приобретают:– для последующего строительства (достройки, реконструкции), то он учитывается либо на счете 23 «Незавершенное производство», если в дальнейшем предполагается его продать (как расходы на производство продукта с целью продажи), либо на субсчете 151 «Капитальное строительство», если планируется его использовать в собственной хозяйственной деятельности покупателя;– для перепродажи, то он приходуется как товар на одноименном счете 28.Следует отметить, что Минфин не учитывает целевое назначение строящихся объектов недвижимости и предлагает во всех случаях аккумулировать расходы на строительство на счете 15 (Письмо № 16575). Предприятие вправе выбрать оптимальное для себя решение и отразить его в приказе об учетной политике.

2 НДС, уплаченный в составе стоимости приобретенных товаров (работ, услуг), которые используются при строительстве объектов ОС, включается в налоговый кредит. При этом не имеет значения, начали ли такие ОС использоваться в налогооблагаемых операциях в рамках хозяйственной деятельности налогоплательщика в течение отчетного периода и осуществлял ли налогоплательщик облагаемые НДС операции в течение такого периода. В то же время, если в дальнейшем планируется использовать объект в операциях, не облагаемых налогом, то входной НДС, связанный с его созданием, увеличит амортизируемую стоимость объекта (пп. 139.1.6 НК).

3 Расходы на самостоятельное изготовление ОС (в нашем случае на строительство объекта недвижимости), в т. ч. расходы на оплату труда работников, занятых изготовлением таких ОС, подлежат амортизации, если объект будет введен в эксплуатацию (п. 144.1 НК). По этой причине затраты на строительство объекта недвижимости не включаются в состав расходов (пп. 139.1.5 НК).

4 Утверждена Приказом № 193.

5 Утверждена Приказом № 489. |

|||||||

|

18 |

Выполнены работы подрядной организацией |

Примерные формы № КБ-2в1 и № КБ-31 |

151 |

631 |

15 000 |

– |

– |

|

19 |

Отражен налоговый кредит по НДС по услугам подрядчика |

Налоговая накладная |

641 |

631 |

3 000 |

– |

– |

|

20 |

Оплачена стоимость работ, выполненных подрядчиком |

Выписка банка |

631 |

311 |

18 000 |

– |

– |

|

21 |

Начислена амортизация ОС, используемых при строительстве |

Ведомость начисления амортизации |

151 |

131, 132 |

3 500 |

– |

– |

|

1 Приведены в ДСТУ Б Д.1.1-1:2013 (приложения Т и У). |

|||||||

ПРИМЕР 2

Консервация ОНС

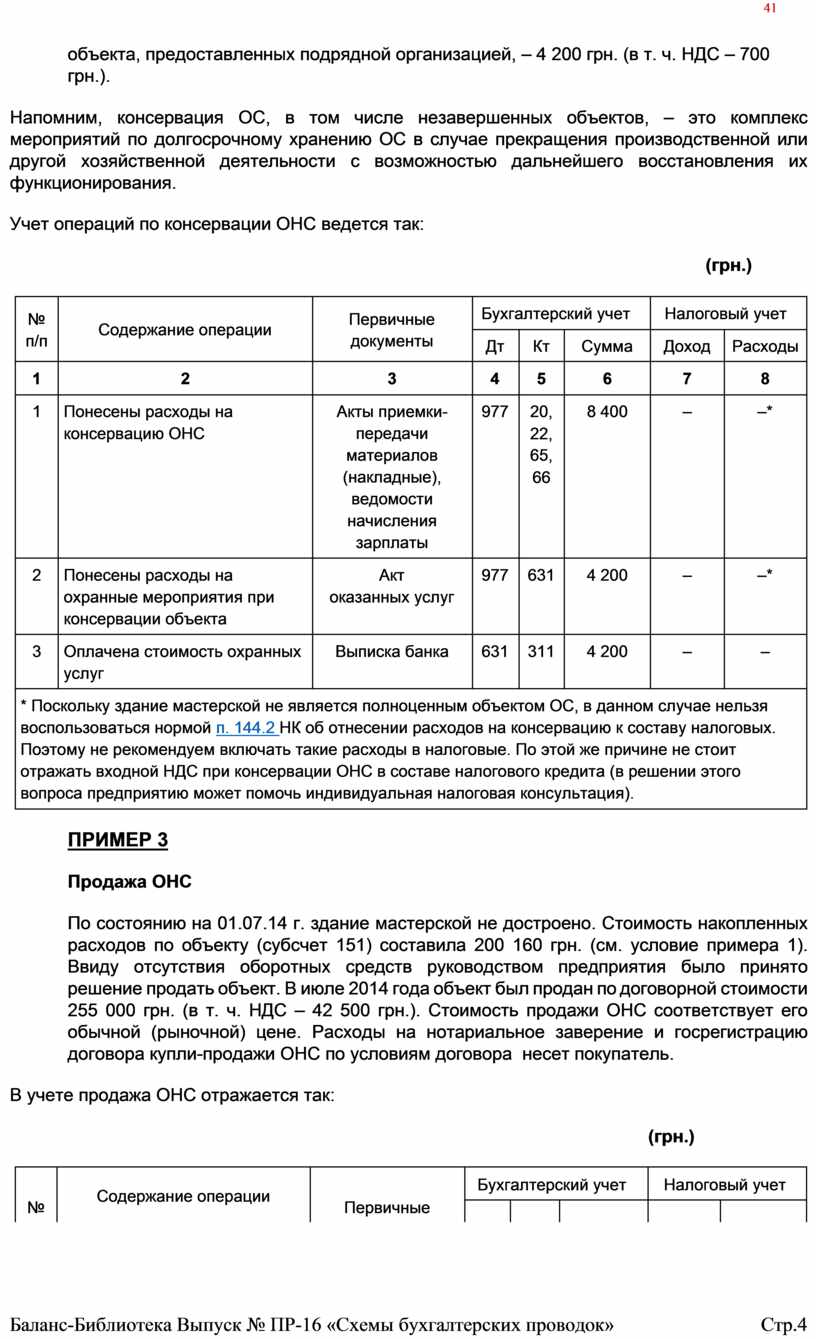

По состоянию на 01.07.14 г. здание мастерской не достроено (см. условие примера 1). Ввиду отсутствия оборотных средств руководство предприятия приняло решение законсервировать объект. Стоимость работ по консервации, которые были выполнены собственными силами предприятия, составила 8 400 грн., стоимость услуг по охране

объекта, предоставленных подрядной организацией, – 4 200 грн. (в т. ч. НДС – 700 грн.).

Напомним, консервация ОС, в том числе незавершенных объектов, – это комплекс мероприятий по долгосрочному хранению ОС в случае прекращения производственной или другой хозяйственной деятельности с возможностью дальнейшего восстановления их функционирования.

Учет операций по консервации ОНС ведется так:

(грн.)

|

№ п/п |

Содержание операции |

Первичные документы |

Бухгалтерский учет |

Налоговый учет |

|||

|

Дт |

Кт |

Сумма |

Доход |

Pасходы |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

1 |

Понесены расходы на консервацию ОНС |

Акты приемки- передачи материалов (накладные), ведомости начисления зарплаты |

977 |

20, 22, 65, 66 |

8 400 |

– |

–* |

|

2 |

Понесены расходы на охранные мероприятия при консервации объекта |

Акт оказанных услуг |

977 |

631 |

4 200 |

– |

–* |

|

3 |

Оплачена стоимость охранных услуг |

Выписка банка |

631 |

311 |

4 200 |

– |

– |

|

* Поскольку здание мастерской не является полноценным объектом ОС, в данном случае нельзя воспользоваться нормой п. 144.2 НК об отнесении расходов на консервацию к составу налоговых. Поэтому не рекомендуем включать такие расходы в налоговые. По этой же причине не стоит отражать входной НДС при консервации ОНС в составе налогового кредита (в решении этого вопроса предприятию может помочь индивидуальная налоговая консультация). |

|||||||

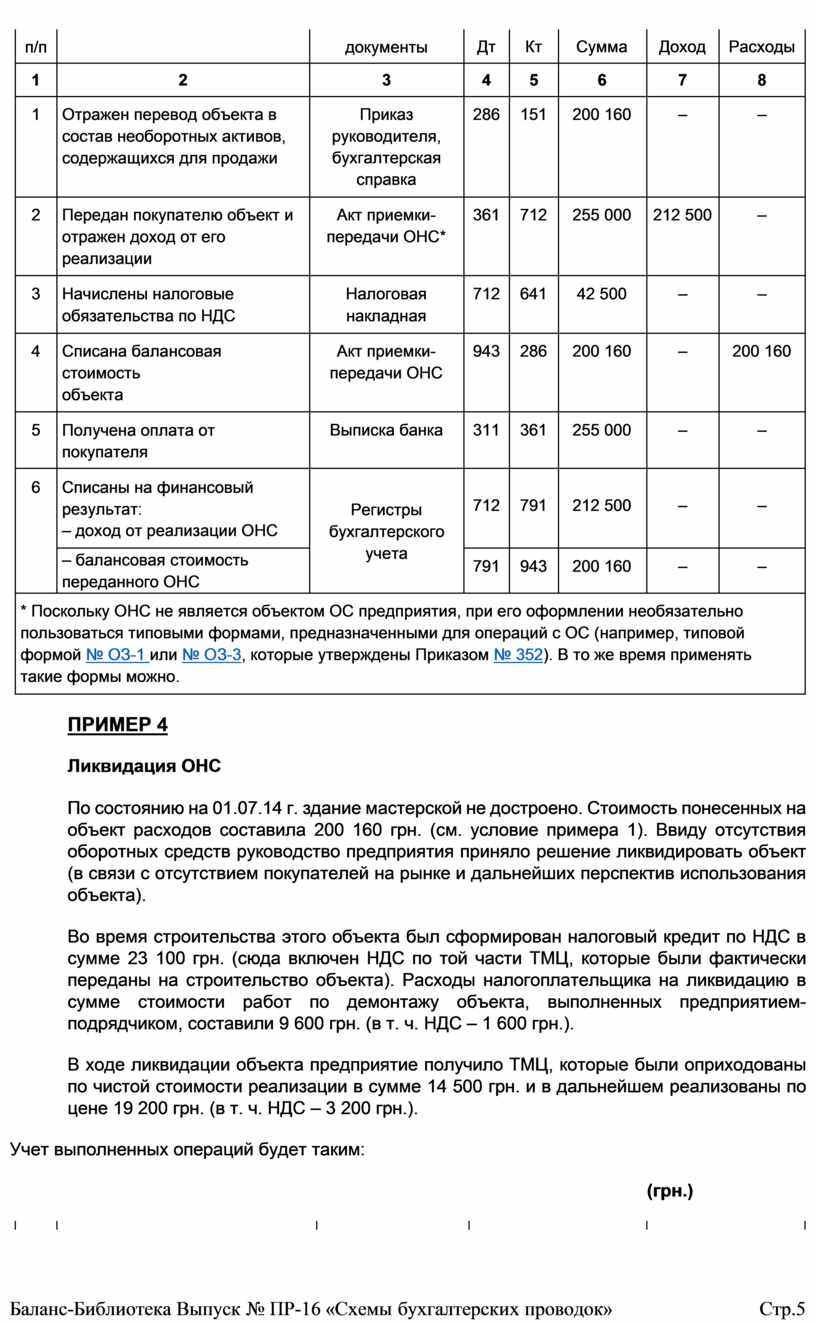

ПРИМЕР 3

Продажа ОНС

По состоянию на 01.07.14 г. здание мастерской не достроено. Стоимость накопленных расходов по объекту (субсчет 151) составила 200 160 грн. (см. условие примера 1). Ввиду отсутствия оборотных средств руководством предприятия было принято решение продать объект. В июле 2014 года объект был продан по договорной стоимости 255 000 грн. (в т. ч. НДС – 42 500 грн.). Стоимость продажи ОНС соответствует его обычной (рыночной) цене. Расходы на нотариальное заверение и госрегистрацию договора купли-продажи ОНС по условиям договора несет покупатель.

В учете продажа ОНС отражается так:

(грн.)

|

№ |

Содержание операции |

Первичные |

Бухгалтерский учет |

Налоговый учет |

|||

|

|

|

|

|

|

|||

|

п/п |

|

документы |

Дт |

Кт |

Сумма |

Доход |

Pасходы |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

1 |

Отражен перевод объекта в состав необоротных активов, содержащихся для продажи |

Приказ руководителя, бухгалтерская справка |

286 |

151 |

200 160 |

– |

– |

|

2 |

Передан покупателю объект и отражен доход от его реализации |

Акт приемки- передачи ОНС* |

361 |

712 |

255 000 |

212 500 |

– |

|

3 |

Начислены налоговые обязательства по НДС |

Налоговая накладная |

712 |

641 |

42 500 |

– |

– |

|

4 |

Списана балансовая стоимость объекта |

Акт приемки- передачи ОНС |

943 |

286 |

200 160 |

– |

200 160 |

|

5 |

Получена оплата от покупателя |

Выписка банка |

311 |

361 |

255 000 |

– |

– |

|

6 |

Списаны на финансовый результат: – доход от реализации ОНС |

Регистры бухгалтерского учета |

712 |

791 |

212 500 |

– |

– |

|

– балансовая стоимость переданного ОНС |

791 |

943 |

200 160 |

– |

– |

||

|

* Поскольку ОНС не является объектом ОС предприятия, при его оформлении необязательно пользоваться типовыми формами, предназначенными для операций с ОС (например, типовой формой № ОЗ-1 или № ОЗ-3, которые утверждены Приказом № 352). В то же время применять такие формы можно. |

|||||||

ПРИМЕР 4

Ликвидация ОНС

По состоянию на 01.07.14 г. здание мастерской не достроено. Стоимость понесенных на объект расходов составила 200 160 грн. (см. условие примера 1). Ввиду отсутствия оборотных средств руководство предприятия приняло решение ликвидировать объект (в связи с отсутствием покупателей на рынке и дальнейших перспектив использования объекта).

Во время строительства этого объекта был сформирован налоговый кредит по НДС в сумме 23 100 грн. (сюда включен НДС по той части ТМЦ, которые были фактически переданы на строительство объекта). Расходы налогоплательщика на ликвидацию в сумме стоимости работ по демонтажу объекта, выполненных предприятием- подрядчиком, составили 9 600 грн. (в т. ч. НДС – 1 600 грн.).

В ходе ликвидации объекта предприятие получило ТМЦ, которые были оприходованы по чистой стоимости реализации в сумме 14 500 грн. и в дальнейшем реализованы по цене 19 200 грн. (в т. ч. НДС – 3 200 грн.).

Учет выполненных операций будет таким:

(грн.)

|

№ п/п |

Содержание операции |

Первичные документы |

Бухгалтерский учет |

Налоговый учет |

|||

|

Дт |

Кт |

Сумма |

Доход |

Pасходы |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

1 |

Списана стоимость ОНС |

Акт списания* |

976 |

151 |

200 160 |

– |

– |

|

2 |

Начислены налоговые обязательства по НДС |

Налоговая накладная |

976 |

641 |

23 100 |

– |

– |

|

3 |

Отражены расходы на демонтаж ОНС |

Акт приемки- передачи |

976 |

631 |

9 600 |

– |

– |

|

4 |

Перечислены средства за работы по демонтажу ОНС |

Выписка банка |

631 |

311 |

9 600 |

– |

– |

|

5 |

Оприходованы ТМЦ, полученные в результате ликвидации ОНС, и признан соответствующий доход |

Акт приемки материалов (накладная) |

209 |

746 |

14 500 |

14 500** |

– |

|

6 |

Отражен доход от реализации ТМЦ |

Накладная |

361 |

712 |

19 200 |

16 000 |

– |

|

7 |

Начислены налоговые обязательства по НДС по реализованным ТМЦ |

Налоговая накладная |

712 |

641 |

3 200 |

– |

– |

|

8 |

Списана себестоимость реализованных ТМЦ |

Бухгалтерская справка |

943 |

209 |

14 500 |

– |

14 500 |

|

9 |

Получены средства за реализованные ТМЦ |

Выписка банка |

311 |

361 |

19 200 |

– |

– |

|

10 |

Отражен финансовый результат (закрыты счета учета) |

Регистры бухгалтерского учета |

712 |

791 |

16 000 |

– |

– |

|

791 |

943 |

14 500 |

– |

– |

|||

|

746 |

793 |

14 500 |

– |

– |

|||

|

793 |

976 |

232 860 |

– |

– |

|||

|

* Поскольку ОНС не является объектом ОС предприятия, при его оформлении необязательно пользоваться типовыми формами, предназначенными для операций с ОС (например, типовой формой № ОЗ-1 или № ОЗ-3, которые утверждены Приказом № 352). В то же время применять такие формы можно.

** Полученные ТМЦ признаются активами предприятия, а их стоимость включается в доход, который учитывается при определении объекта налогообложения (пп. 135.5.15 НК). В периоде реализации таких ТМЦ в состав дохода включается стоимость их продажи (пп. 135.4.1, п. 137.1 НК). Одновременно стоимость, по которой они ранее признавались активом, относится на расходы как прямые материальные расходы (п. 138.8 НК). |

|||||||

ВЫВОДЫ

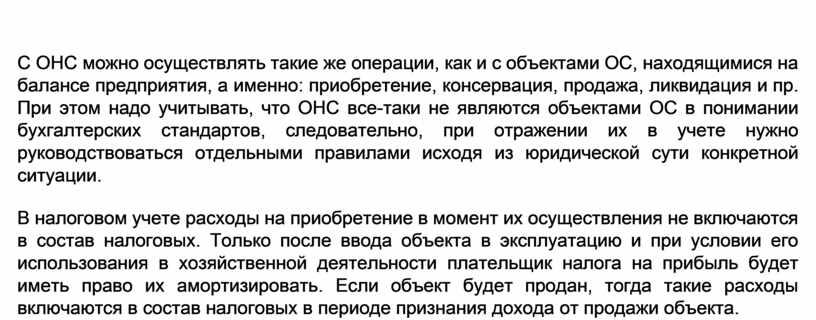

С ОНС можно осуществлять такие же операции, как и с объектами ОС, находящимися на балансе предприятия, а именно: приобретение, консервация, продажа, ликвидация и пр. При этом надо учитывать, что ОНС все-таки не являются объектами ОС в понимании бухгалтерских стандартов, следовательно, при отражении их в учете нужно руководствоваться отдельными правилами исходя из юридической сути конкретной ситуации.

В налоговом учете расходы на приобретение в момент их осуществления не включаются в состав налоговых. Только после ввода объекта в эксплуатацию и при условии его использования в хозяйственной деятельности плательщик налога на прибыль будет иметь право их амортизировать. Если объект будет продан, тогда такие расходы включаются в состав налоговых в периоде признания дохода от продажи объекта.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.