Поделиться

Основи побудови обліку розрахункових операцій

Взаємовідносини між підприємствами, організаціями і установами, а також між ними і населенням, що зумовлені дією ринку, мають характер грошових розрахунків. Ці взаємовідносини ґрунтуються на використанні грошей у їх функціях — коштів обігу і коштів платежу. При цьому підприємство водночас є продавцем (постачальником) для одних і покупцем для інших.

Правильна організація і побудова обліку грошових розрахунків між підприємствами мають велике значення, оскільки забезпечують швидке завершення кругообороту оборотних коштів (коштів обігу), перехід їх з товарної форми в грошову, створюють необхідні умови для безперебійної оплати придбаних товарно-матеріальних цінностей.

Основу побудови бухгалтерського обліку грошових розрахунків визначає їх класифікація.

За економічним змістом розрахунки поділяються на дві основні групи (системи):

1) за товарними операціями, тобто всі розрахунки між підприємствами і господарськими організаціями за продану (реалізовану) продукцію, виконані роботи, послуги і придбані матеріальні цінності та послуги;

2) за нетоварними операціями, до яких належать платежі до бюджету; одержання і повернення банківських кредитів, сплата страхових платежів, розрахунки за претензіями, нестачами і крадіжками та різні інші розрахунки.

Характер цих двох груп розрахунків різний, зокрема й з погляду техніки їх здійснення.

Найбільшу питому вагу в розрахунках підприємств мають розрахунки за товарними операціями — за реалізовану продукцію, виконані роботи і надані послуги, одержані матеріальні цінності та послуги.

Залежно від територіального розміщення сторін, що беруть участь у розрахунках, розрізняють одногородні (місцеві), іногородні та міжнародні розрахунки. Розрахунки між підприємствами, що обслуговуються одним і тим самим банком, або різними установами банку, розміщеного в одному місті, називаються одногородніми. Ті, що обслуговуються різними банками, розміщеними в різних населених пунктах, — іногородніми.

Грошові розрахунки здійснюються або у формі безготівкових платежів або готівкою, тобто існують дві форми розрахунків — готівкові і безготівкові.

Безготівкові розрахунки здійснюються в основному через банк, а готівкові — через касу.

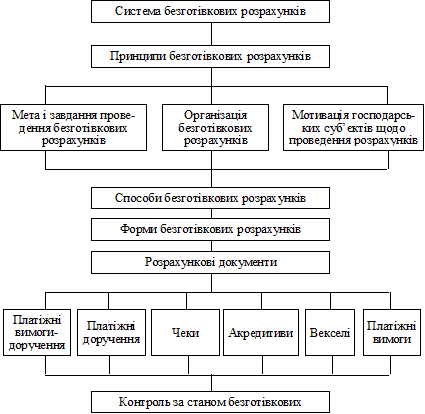

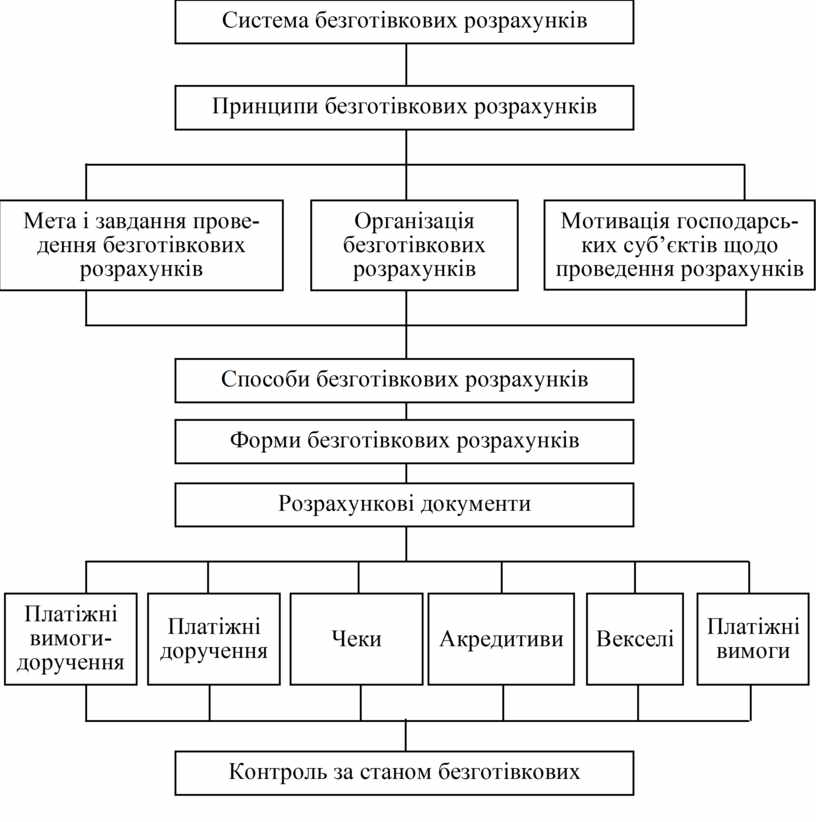

На рис. 3.5.1 та рис. 3.5.2 наведені основні логіко-структурні схеми цих форм і систем розрахунків.

Рис. Б.3.5.1. Схема структурно-функціональних

компонентів системи безготівкових розрахунків

Технічні форми розрахунків. Під формою розрахунків розуміють зумовлені характером економічних зв’язків способи здійснення платежів, порядок документообороту і обігу коштів як між учасниками розрахунків, так і між ними і банком. При цьому підприємства можуть застосовувати лише ті форми розрахунків, які встановлені законами і постановами уряду та є обов’язковими для всіх учасників платіжного обігу. Залежно від умов господарської діяльності підприємств, характеру продукції, що реалізується, і умов її відпуску покупцям, місцезнаходження платників, джерел коштів, за рахунок яких виконуються платежі, і місця їх проведення, застосовуються ті чи інші форми розрахунків.

У розрахунках за товарно-матеріальні цінності, надані послуги і виконані роботи, а також за іншими операціями використовують такі основні форми безготівкових розрахунків: акцептну; акредитивну; за особистими рахунками; платіжними дорученнями; чеками, бартер тощо.

Ці форми різняться способом здійснення платежів, порядком документообороту і рухом коштів між постачальником і покупцем, а також установами, що виконують розрахунки. Форма розрахунків, що застосовується, зазначається в договорі.

Принципи організації розрахунків. Підприємства, господарські організації вступають у господарські взаємовідносини з іншими підприємствами, організаціями, що є продавцем (постачальником) для одних і покупцем для інших, платником або одержувачем грошей.

У процесі купівлі-продажу між підприємствами і організаціями виникають господарські взаємовідносини, що завершуються грошовими розрахунками.

Сукупність усіх грошових розрахунків утворює грошовий обіг.

Організація безготівкових розрахунків базується на таких принципах:

платежі здійснюються до або після відвантаження продукції, виконання робіт, послуг або одночасно з ними;

платежі здійснюються за згодою платника (акцепт документів);

покупець може відмовитися від оплати розрахункових документів (у разі обґрунтованої відмови згідно з інструкціями банків);

платежі здійснюються за рахунок коштів платника або в установленому порядку за рахунок кредиту банку;

зарахування коштів на рахунок одержувача має виконуватися лише після списання цих сум з рахунка платника.

Безготівкові розрахунки між підприємствами виконуються платіжними вимогами, акредитивами, особистими рахунками, платіжними дорученнями, чеками, зведеними вимогами, інкасовими дорученнями та іншими, дозволеними законами.

Мінімальна сума за розрахунковими документами, що приймаються банком до виконання, передбачена діючими інструкціями.

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.