Медицинское страхование представляет собой одну из форм социальной защиты интересов населения в охране здоровья. Целью такого страхования является предоставление гарантий гражданам на получение медицинской помощи за счет накопленных средств при наступлении страхового случая, а также финансирование профилактических мероприятий.

Согласно норме ст. 1 Закона РФ "О медицинском страховании граждан в Российской Федерации" от 28 июня 1991 года № 1499-1 (в ред. от 1 июля 1994 года) медицинское страхование осуществляется в двух видах: обязательном и добровольном.

Социальное и

Социальное и

медицинское

медицинское

страхование

страхование

Кузнецова Елена

Кузнецова Елена

Вадиславовна

Вадиславовна

Система социальной защиты населения

Система социально защиты населения включает набор

государственных гарантий и льгот, социальную помощь и

социальное страхование.

Социальное страхование (в организационнофинансовом

плане) – система компенсаций рисков (преимущественно в

материальной форме) частичной или полной потери

трудоспособности, а следовательно, дохода по объективным

социальным причинам.

Объективные социальные риски: старость, безработица,

профессиональной и общее заболевание, инвалидность,

беременность и роды и пр.

История развития социального

страхования

• Развитие системы социального страхования в Германии как

единой государственной политики (премьерминистр Пруссии,

затем канцлер Германии Отто фон Бисмарк): «Послание

Кайзера» 1881 г., закон о страховании на случай болезни, 1883 г.,

закон о страховании от несчастного случая 1884 г., закон о

страховании на случай инвалидности и старости, 1889 г.,

страхование по безработице, 1927 г., социальное страхование

нуждаемости в уходе, 1995 г.

• Обоснование необходимости участия государства в

страховании социальных рисков (премьерминистр

Великобритании Беверидж, 1942 г.). Практически все страны

строят свои страховые системы исходя из распределение

ответственности за социальные риски между государством,

работодателем и наёмным работником.

Социальное страхование – рыночное

содержание

Страхование социальных рисков, в отличии от страхования

коммерческих рисков, является в большинстве стран

обязательным, жестко контролируется государством,

хотя и предполагает наличие добровольного страхования,

которое должно носить дополнительный характер.

В странах с рыночной экономикой возникает смешанная

финансовая ответственность: во все социально

страховые фонды деньги поступают из трёх источников:

государство, работодатели и сами работники.

Виды социальных рисков

Риски утраты трудоспособности, а, следовательно,

заработка по объективным обстоятельствам:

1. Старость – пенсионное страхование;

2.

Болезнь – общая и профессиональная

заболеваемость (медицинское страхование и

страхование профессиональных рисков);

Безработица – страхование по безработице;

Беременность и роды;

3.

4.

5. Инвалидность и т.д.

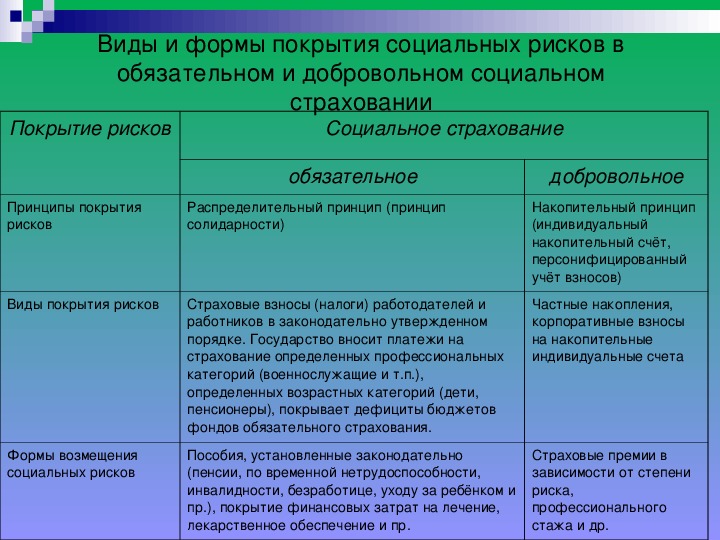

Виды и формы покрытия социальных рисков в

обязательном и добровольном социальном

страховании

Покрытие рисков

Социальное страхование

Принципы покрытия

рисков

Распределительный принцип (принцип

солидарности)

обязательное

Виды покрытия рисков

Страховые взносы (налоги) работодателей и

работников в законодательно утвержденном

порядке. Государство вносит платежи на

страхование определенных профессиональных

категорий (военнослужащие и т.п.),

определенных возрастных категорий (дети,

пенсионеры), покрывает дефициты бюджетов

фондов обязательного страхования.

добровольное

Накопительный принцип

(индивидуальный

накопительный счёт,

персонифицированный

учёт взносов)

Частные накопления,

корпоративные взносы

на накопительные

индивидуальные счета

Формы возмещения

социальных рисков

Пособия, установленные законодательно

(пенсии, по временной нетрудоспособности,

инвалидности, безработице, уходу за ребёнком и

пр.), покрытие финансовых затрат на лечение,

лекарственное обеспечение и пр.

Страховые премии в

зависимости от степени

риска,

профессионального

стажа и др.

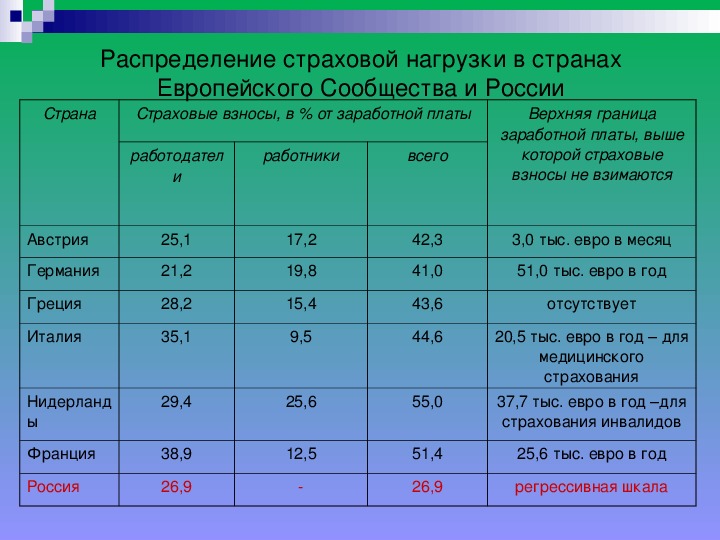

Распределение страховой нагрузки в странах

Европейского Сообщества и России

Страна

Страховые взносы, в % от заработной платы

работодател

работники

всего

и

25,1

21,2

28,2

35,1

29,4

38,9

26,9

Австрия

Германия

Греция

Италия

Нидерланд

ы

Франция

Россия

17,2

19,8

15,4

9,5

25,6

12,5

42,3

41,0

43,6

44,6

55,0

51,4

26,9

Верхняя граница

заработной платы, выше

которой страховые

взносы не взимаются

3,0 тыс. евро в месяц

51,0 тыс. евро в год

отсутствует

20,5 тыс. евро в год – для

медицинского

страхования

37,7 тыс. евро в год –для

страхования инвалидов

25,6 тыс. евро в год

регрессивная шкала

Объем социальных расходов в странах Европы

и в России, в процентах к ВВП

Россия

Великобритания

Финляндия

Норвегия

Европа25

Нидерланды

Европа15

Австрия

Бельгия

Швейцария

Герм ания

Дания

Франция

Швеция

15,5

26,7

26,9

27,7

28

28,1

28,3

29,5

29,7

29,8

30,2

30,9

30,9

0

5

10

15

20

25

30

33,5

35

40

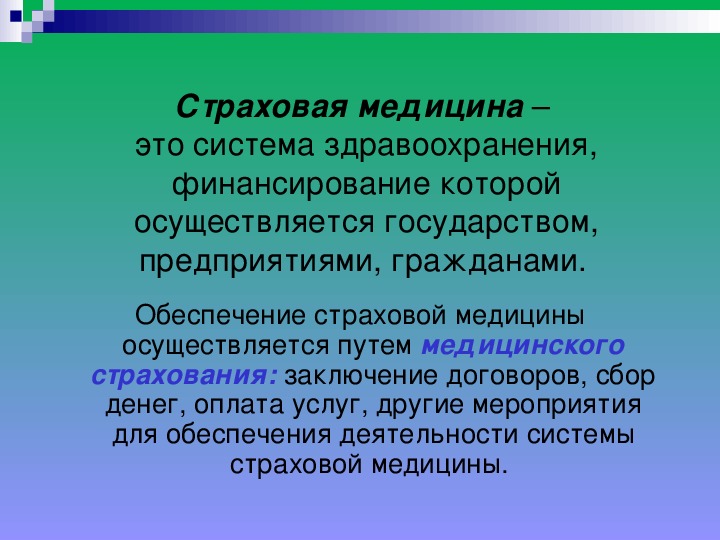

Страховая медицина –

это система здравоохранения,

финансирование которой

осуществляется государством,

предприятиями, гражданами.

Обеспечение страховой медицины

осуществляется путем медицинского

страхования: заключение договоров, сбор

денег, оплата услуг, другие мероприятия

для обеспечения деятельности системы

страховой медицины.

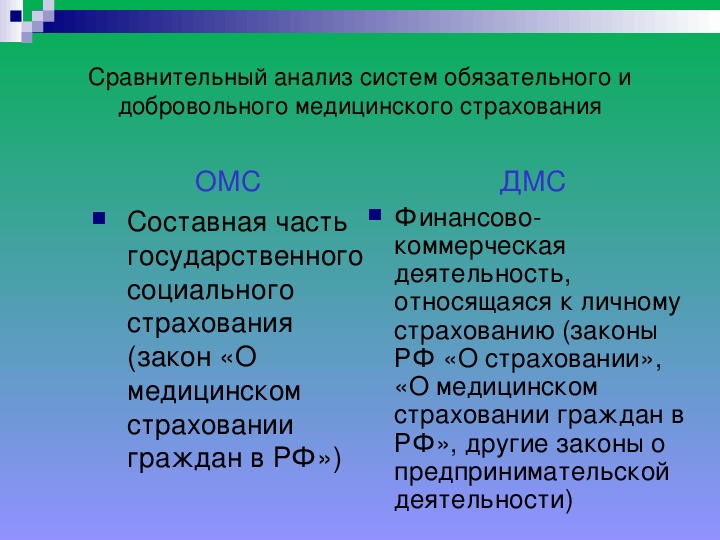

Сравнительный анализ систем обязательного и

добровольного медицинского страхования

ОМС

ДМС

Составная часть

государственного

социального

страхования

(закон «О

медицинском

страховании

граждан в РФ»)

Финансово

коммерческая

деятельность,

относящаяся к личному

страхованию (законы

РФ «О страховании»,

«О медицинском

страховании граждан в

РФ», другие законы о

предпринимательской

деятельности)

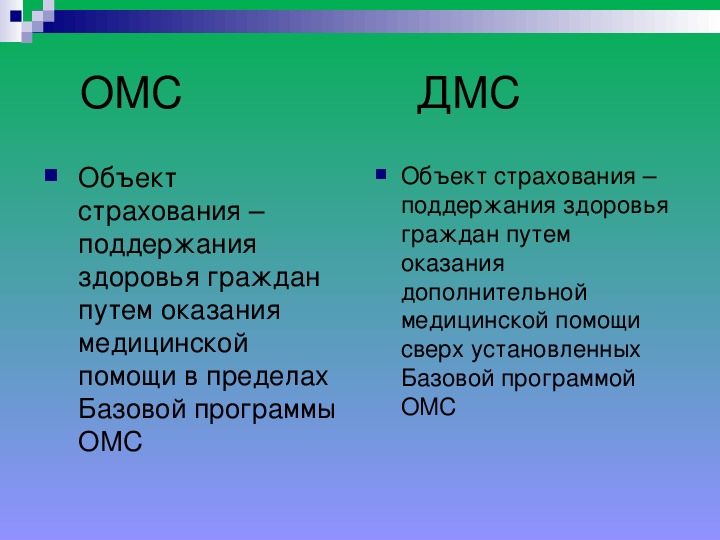

ОМС ДМС

Объект

страхования –

поддержания

здоровья граждан

путем оказания

медицинской

помощи в пределах

Базовой программы

ОМС

Объект страхования –

поддержания здоровья

граждан путем

оказания

дополнительной

медицинской помощи

сверх установленных

Базовой программой

ОМС

ОМС ДМС

Правила страхования

определяются

государством

Всеобщее страхование

Страховщик –

государственные

организации

(некоммерческие СМО

и филиалы ТФ ОМС)

Правила страхования

определяются

страховыми

организациями

Индивидуальное или

групповое страхование

Страховщик –

страховые

организация любых

форм собственности

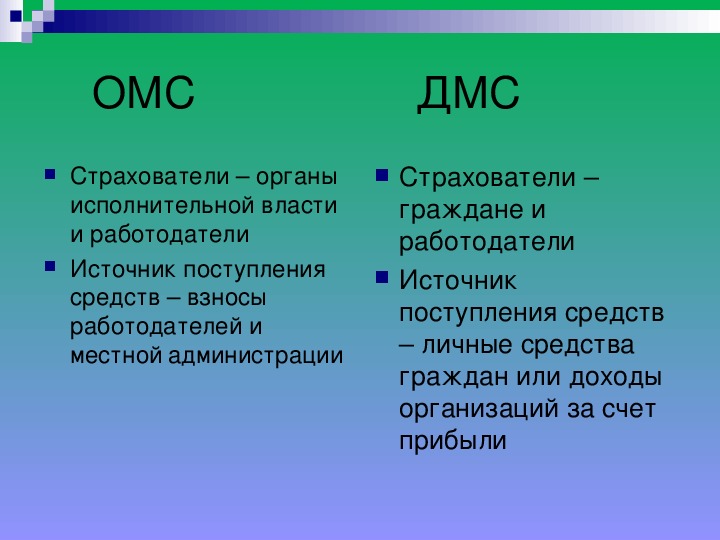

ОМС ДМС

Страхователи – органы

исполнительной власти

и работодатели

Источник поступления

средств – взносы

работодателей и

местной администрации

Страхователи –

граждане и

работодатели

Источник

поступления средств

– личные средства

граждан или доходы

организаций за счет

прибыли

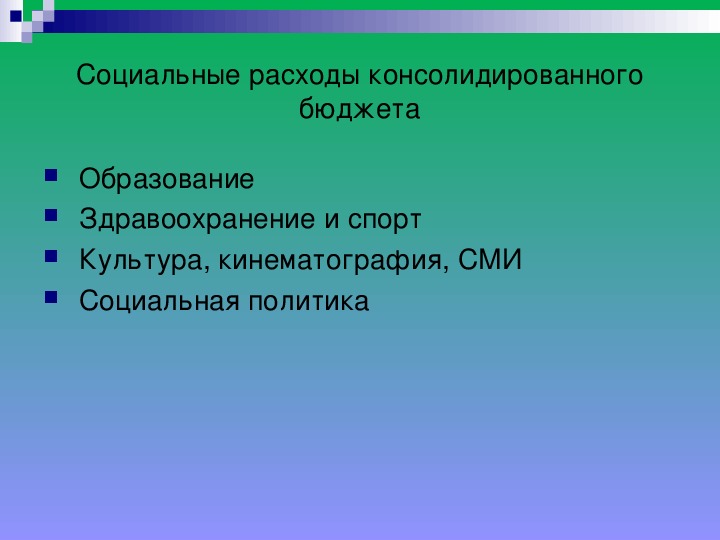

Социальные расходы консолидированного

бюджета

Образование

Здравоохранение и спорт

Культура, кинематография, СМИ

Социальная политика

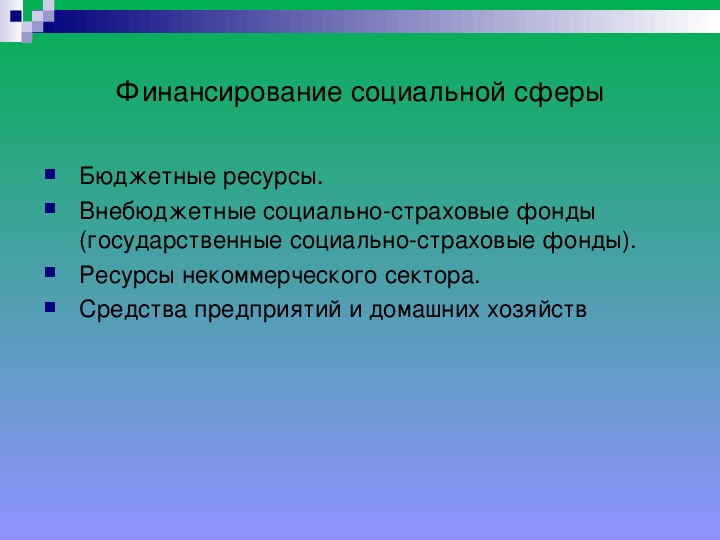

Финансирование социальной сферы

Бюджетные ресурсы.

Внебюджетные социальностраховые фонды

(государственные социальностраховые фонды).

Ресурсы некоммерческого сектора.

Средства предприятий и домашних хозяйств

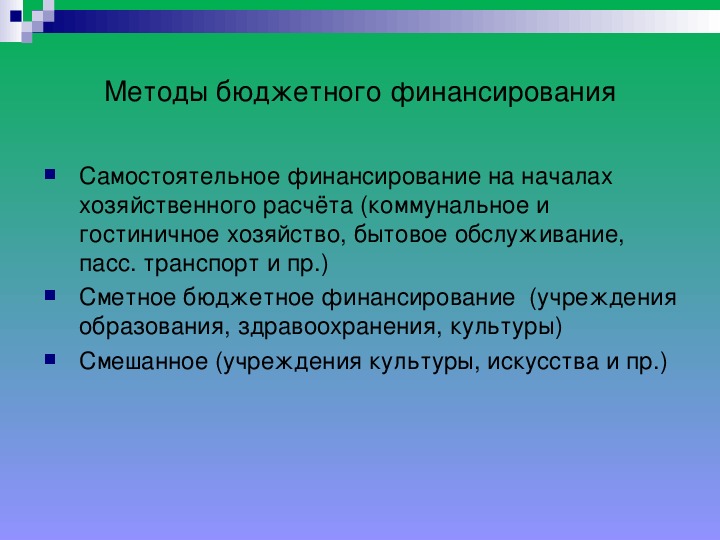

Методы бюджетного финансирования

Самостоятельное финансирование на началах

хозяйственного расчёта (коммунальное и

гостиничное хозяйство, бытовое обслуживание,

пасс. транспорт и пр.)

Сметное бюджетное финансирование (учреждения

образования, здравоохранения, культуры)

Смешанное (учреждения культуры, искусства и пр.)

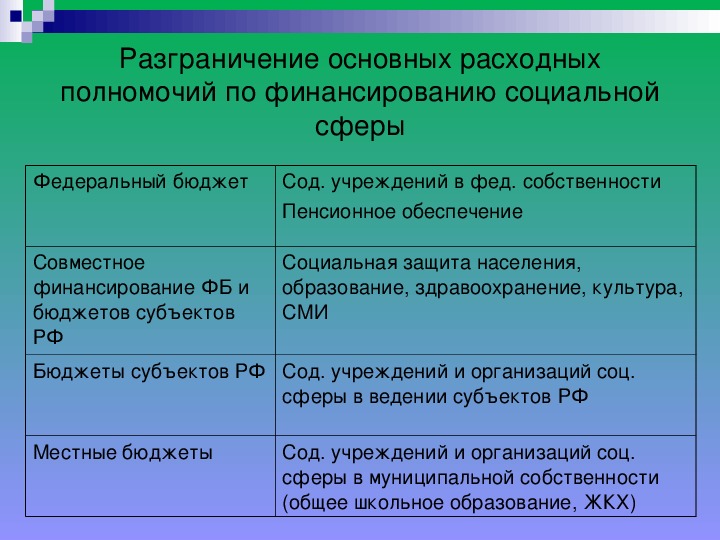

Разграничение основных расходных

полномочий по финансированию социальной

сферы

Федеральный бюджет

Сод. учреждений в фед. собственности

Пенсионное обеспечение

Совместное

финансирование ФБ и

бюджетов субъектов

РФ

Бюджеты субъектов РФ Сод. учреждений и организаций соц.

Социальная защита населения,

образование, здравоохранение, культура,

СМИ

сферы в ведении субъектов РФ

Местные бюджеты

Сод. учреждений и организаций соц.

сферы в муниципальной собственности

(общее школьное образование, ЖКХ)

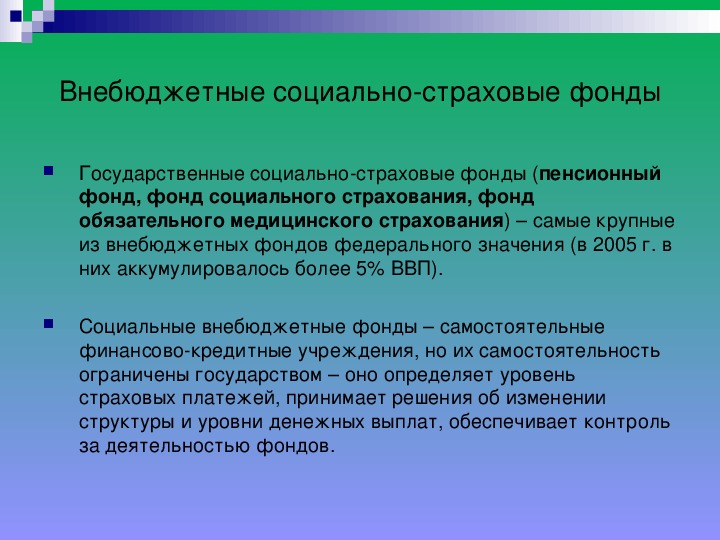

Внебюджетные социальностраховые фонды

Государственные социальностраховые фонды (пенсионный

фонд, фонд социального страхования, фонд

обязательного медицинского страхования) – самые крупные

из внебюджетных фондов федерального значения (в 2005 г. в

них аккумулировалось более 5% ВВП).

Социальные внебюджетные фонды – самостоятельные

финансовокредитные учреждения, но их самостоятельность

ограничены государством – оно определяет уровень

страховых платежей, принимает решения об изменении

структуры и уровни денежных выплат, обеспечивает контроль

за деятельностью фондов.

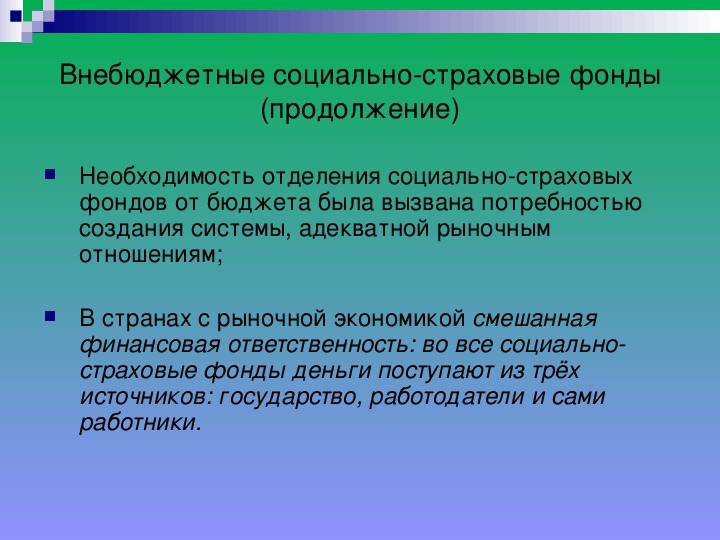

Внебюджетные социальностраховые фонды

(продолжение)

Необходимость отделения социальностраховых

фондов от бюджета была вызвана потребностью

создания системы, адекватной рыночным

отношениям;

В странах с рыночной экономикой смешанная

финансовая ответственность: во все социально

страховые фонды деньги поступают из трёх

источников: государство, работодатели и сами

работники.