Поделиться

Побудова обліку в управлінні виробничих запасів

Основи побудови обліку виробничих запасів. До виробничих запасів на виробничих підприємствах належить сировина, основні та допоміжні матеріали, паливо, куповані напівфабрикати, комплектуючі вироби, тара, запасні частини та ін. На підприємствах у процесі виробництва використовується велика кількість різних матеріалів.

У собівартості продукції багатьох галузей питома вага затрат матеріалів становить 65—90 %. Тому з метою скорочення матеріальних затрат у процесі виробництва і втрат у відходах, зниження собівартості, ліквідації невиробничих втрат тощо необхідно вишукувати внутрішні резерви.

Основою побудови обліку виробничих запасів є планово-облікова класифікація, оцінювання, документальне оформлення наявності та руху, система рахунків.

Для потреб управління побудова бухгалтерського обліку виробничих запасів здійснюється за ознаками: кількісний та вартісний, і такими напрямками:

— заготівлі та придбання;

— наявності та руху на складах;

— передачі у виробництво;

— використання у процесі виробництва;

— продаж зайвих (невикористаних);

— інше вибуття.

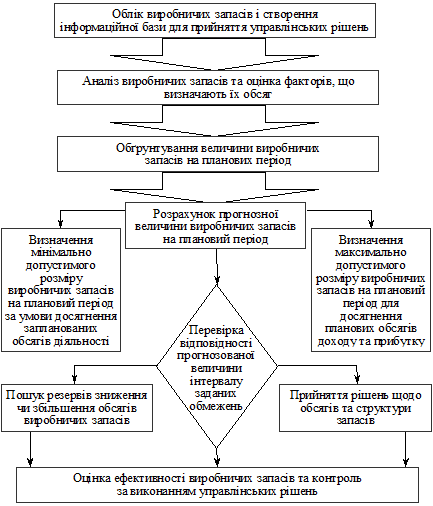

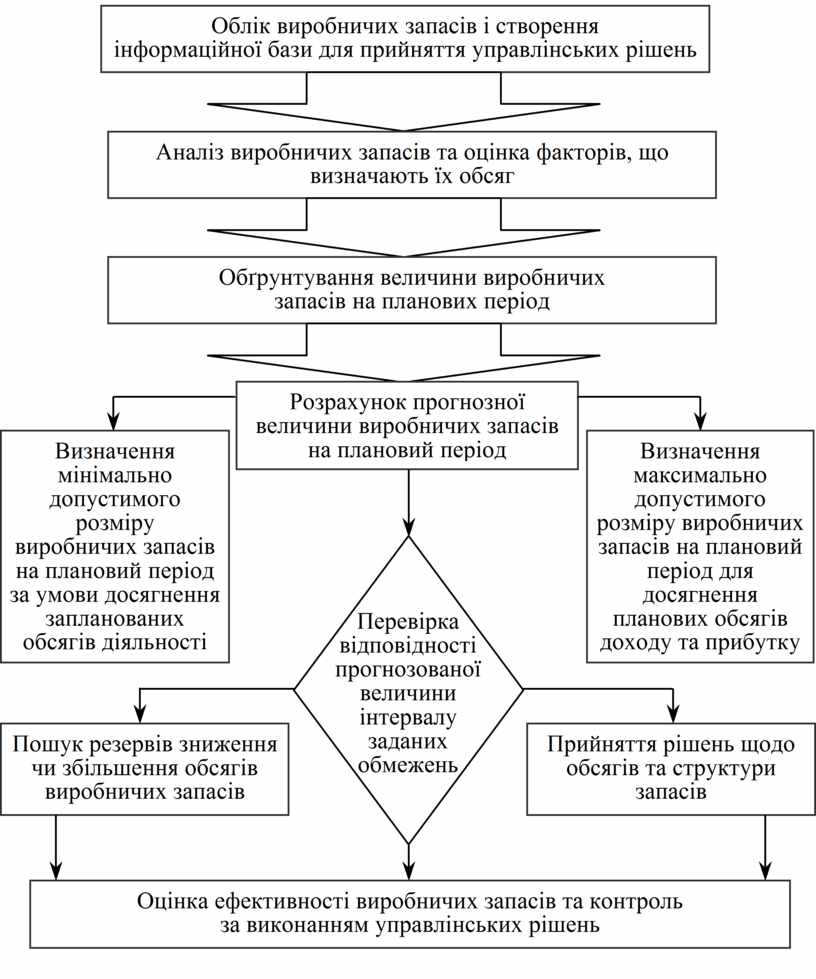

Управління виробничими запасами трудомісткий і складний процес. На рис. Б.3.6.2 наведена модель управління виробничими запасами на даних обліку.

Рис. Б.3.6.2. Модель управління виробничими

запасами підприємств

Внутрішньогосподарська класифікація виробничих запасів. У виробничому процесі використовують велику кількість матеріалів. Вихідним моментом побудови їх обліку є класифікація. Розрізняють економічну і технічну класифікацію.

В основу економічної класифікації виробничих запасів має бути покладено їх значення для процесу виробництва, оскільки використовувані в ньому відіграють різну роль. Одні формують речовинну основу (субстанцію) майбутнього продукту (наприклад, яблука для виготовлення яблучного соку, метали для виготовлення обладнання тощо), інші беруть участь у процесі виробництва, або надаючи виробам відповідних властивостей (наприклад, фарби), або сприяючи виробничому процесу (обтиральні, тарні та ін.). Першу групу називають основними матеріалами, другу — допоміжними. Зі складу основних матеріалів виокремлюють куповані напівфабрикати.

Допоміжні матеріали поділяють на такі групи: допоміжні матеріали, приєднувані до основних матеріалів; використовувані засобами праці (мастило тощо); такі, що забезпечують нормальний хід процесу виробництва (паливо, тара і т. ін.); господарські матеріали для ремонтів (запчастини), електролампи.

Використання матеріалів у процесі виробництва часто призводить до появи відходів. Частина з них (клітковина, кісточки на плодоконсервних заводах, залізний лист, труби, прокат тощо на машинобудівних заводах) мають певну цінність і використовуються ще раз як повторні матеріали або для виготовлення продукції, або для реалізації іншим підприємствам. Решта матеріалів є безповоротними для підприємства, і їх вважають-втратами. Ці відходи оцінці не підлягають.

У першому випадку відходи оцінюють, і їх вартість зменшує витрати виробництва. У другому — виробництво втрачає всю вартість невикористаної частини матеріалів. При цьому воно може завдавати шкоди навколишньому середовищу, а штрафні санкції за це є від’ємною вартістю втрат. З огляду на це необхідно впроваджувати безвідходну технологію.

Для потреб управління у бухгалтерському обліку, класифікація виробничих запасів доцільна за групами (субрахунками):

1. Сировина і матеріали в т. ч.:

— основні;

— допоміжні.

2. Куповані напівфабрикати.

3. Тара і тарні матеріали.

4. Паливо.

5. Будівельні матеріали, конструкції, деталі та обладнання до встановлення.

6. Запасні частини.

7. Матеріали передані у переробку.

8. Матеріали сільськогосподарського призначення в т. ч. насіння і корми тощо.

9. Інші матеріали.

При значній (великій) кількості назв матеріалів для правильного планування потреби у виробничих запасах, раціональної організації їх обліку і контролю за використанням у виробництві крім економічної класифікації використовують класифікацію за технічними ознаками. Залежно від технічних ознак матеріали класифікують (поділяють) на групи та підгрупи за найменуваннями, типом, сортом, розміром і т. ін. Така класифікація матеріалів відображується у розроблюваних на підприємствах номенклатурах систематизованого переліку матеріалів.

Облік матеріальних запасів будують за назвою (видами) сировини і матеріалів, а в межах кожного виду — за розділами, типами, групами, сортами і окремими найменуваннями, тобто за окремими номенклатурними номерами, одиницями виміру кількості та якості та історичною собівартістю.

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.