Поделиться

Подрядный способ долгосрочных инвестиций. Подрядный способ — это выполнение всех работ: проектирование, подбор оборудования, строительство, монтажные работы сторонней организацией, т.е. подрядчиком. Объект сдается заказчику «под ключ».

При подрядном способе на соответствующих объектах заказчик и подрядчик ежемесячно составляют акт о приемке выполненных строительно-монтажных работ. Стоимость выполненных работ определяется по сметной стоимости.

На основании ежемесячных счетов подрядчика, принятых к оплате, заказчик делает проводки:

• на сумму выполненных работ: Д-т 08 К-т 60,

• на сумму НДС: Д-т 19 К-т 60,

• на сумму вычета НДС из бюджета: Д-т 68 К-т 19.

Оплата счетов подрядчика отражается проводкой: Д-т 60 К-т 51.

Окончательный расчет с подрядчиком происходит после завершения строительства объекта и утверждения акта приемки формы № КС-11 «Акт приемки законченного строительством объекта» Государственной приемочной комиссией о вводе объекта в эксплуатацию.

При вводе построенного объекта в эксплуатацию и постановке на учет в состав основных средств делают бухгалтерскую запись на инвентарную стоимость: Д-т 01 К-т 08.

Инвентарная стоимость определяется отдельно по каждому вводимому объекту — зданию, сооружению, оборудованию. Согласно п. 52 Методических указаний по бухучету основных средств (в ред. приказа Минфина России от 24.12.2010 г. № 186н) объекты недвижимости, права собственности, не зарегистрированные в установленном законодательном порядке, принимаются к бухгалтерскому учету в качестве основных средств с выделением на отдельном субсчете к счету учета основных средств. По объектам недвижимости, по которым закончены капвложения, амортизация начисляется в общем порядке с первого числа месяца, следующего за месяцем принятия объекта к бухгалтерскому учету.

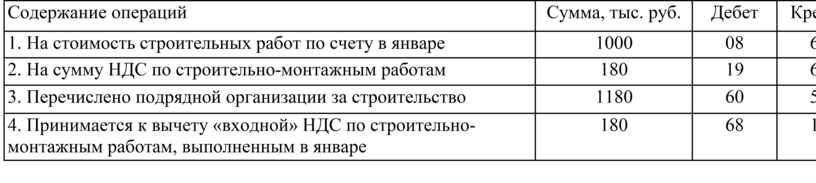

Пример 2.

В январе 2012 г. ООО «Единорог» заключило с подрядной организацией договор на строительство здания офиса. Дом строился из материала подрядчика. Стоимость работ в январе составила 1 180 000 руб. (в том числе НДС — 180 000 руб.).

В учете заказчика затраты на строительство будут отражены записями:

Таблица 3.1

Журнал регистрации хозяйственных операций

|

Содержание операций |

Сумма, тыс. руб. |

Дебет |

Кредит |

|

1. На стоимость строительных работ по счету в январе |

1000 |

08 |

60 |

|

2. На сумму НДС по строительно-монтажным работам |

180 |

19 |

60 |

|

3. Перечислено подрядной организации за строительство |

1180 |

60 |

51 |

|

4. Принимается к вычету «входной» НДС по строительно-монтажным работам, выполненным в январе |

180 |

68 |

19 |

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.