Поделиться

Поглиблення

класифікації затрат

для побудови внутрішньогосподарського обліку

Фінансовим обліком у сфері затрат охоплюються процеси технології та організації переробки (процесу виробництва), продажу (реалізації) виготовлених продуктів праці. Завдяки фінансовому обліку досягається мета кількісного відображення якісних (вартісних) характеристик цих процесів, хід самого процесу діяльності, процес нарощування затрат, тобто вартості, визначення фінансового результату тощо.

Традиційно до завдань бухгалтерського внутрішньогосподарського обліку затрат та доходів відносять такі:

своєчасне подання інформації про затрати та доходи за центрами затрат та центрами відповідальності;

контроль господарської діяльності структурних підрозділів;

визначення (калькулювання) собівартості продукції (виробів, послуг, робіт), матеріалів, товарів тощо;

визначення ціни;

прийняття управлінських рішень.

Водночас традиційне завдання не визначає основне. Процес діяльності пов’язаний із вчинками конкретної особи, а тому й з відповідальністю цієї особи за свої рішення. Отже, за вартісні характеристики має відповідати хтось конкретно.

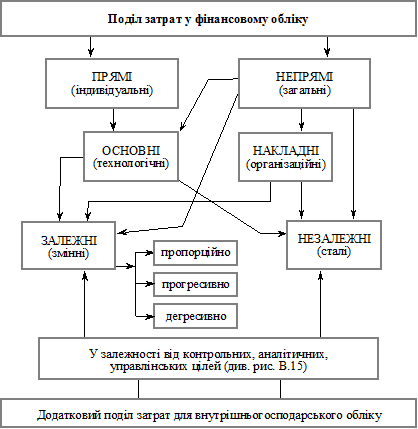

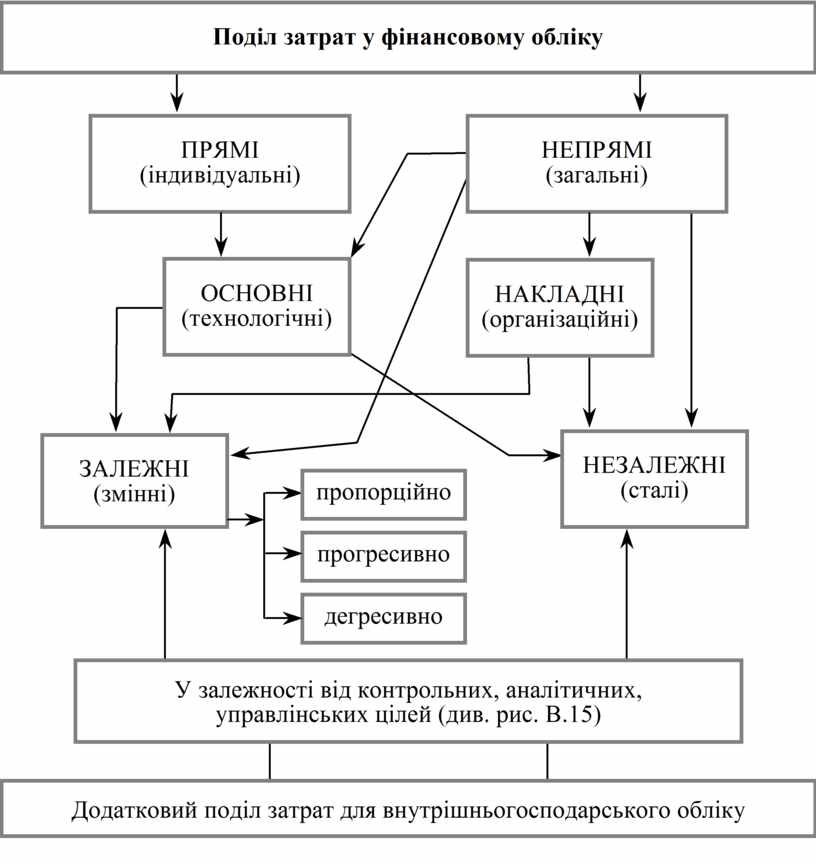

Персональна відповідальність за результати роботи пов’язана не лише з кількісними та якісними (вартісними) характеристиками використання ресурсів і формування вартісних показників, а й з прогнозними рішеннями. Для їх прийняття потрібна додаткова інформація про затрати. Ця характеристика має відображати не просто що затрачено, а й розкривати відповідність затрат заздалегідь визначеним параметрам (бізнес-плану, нормам, кошторису тощо), з’ясовувати причини того чи іншого стану, називати ініціаторів економії або винуватців перевитрат. Має бути дана відповідь, де саме, на якій операції, на якому процесі (фазі, дільниці тощо) виникли відхилення, ступінь використання виробничих потужностей тощо. З огляду на це класифікацію затрат слід доповнити поняттям еластичності (тобто залежності). За цією характеристикою затрати у внутрішньовиробничому обліку поділяють на залежні та незалежні від діяльності. При цьому залежні можуть бути:

пропорційно залежні;

дегресивно залежні;

прогресивно залежні (рис. В.1.4).

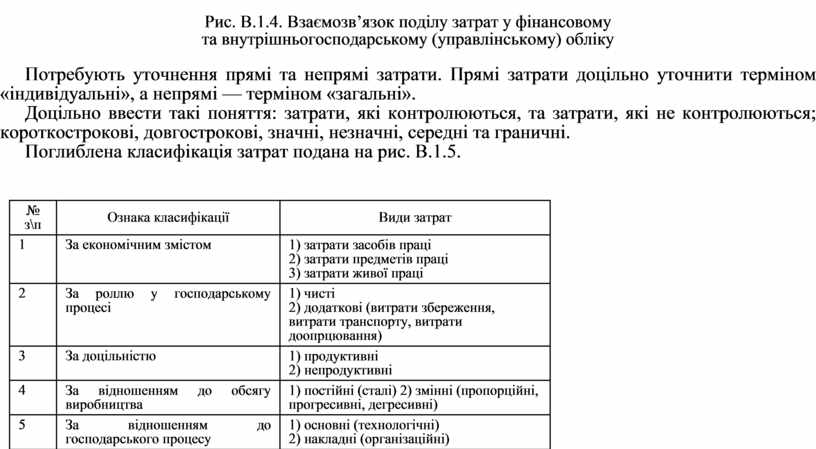

Рис. В.1.4. Взаємозв’язок поділу затрат у фінансовому

та внутрішньогосподарському (управлінському) обліку

Потребують уточнення прямі та непрямі затрати. Прямі затрати доцільно уточнити терміном «індивідуальні», а непрямі — терміном «загальні».

Доцільно ввести такі поняття: затрати, які контролюються, та затрати, які не контролюються; короткострокові, довгострокові, значні, незначні, середні та граничні.

Поглиблена класифікація затрат подана на рис. В.1.5.

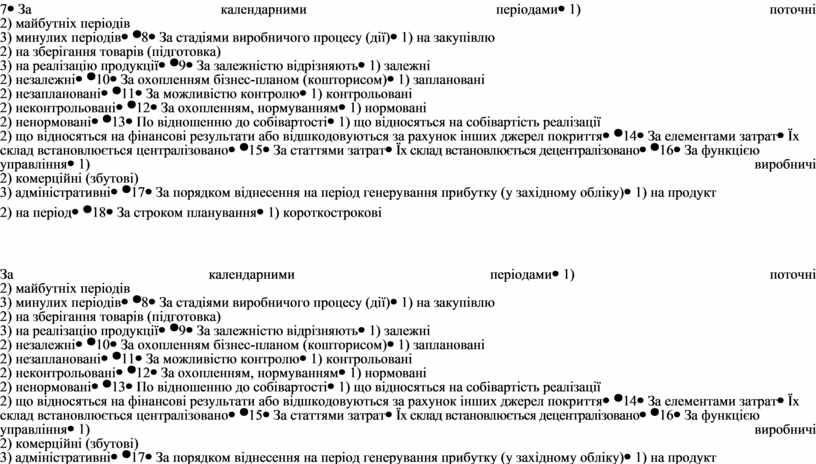

№ з\п |

Ознака класифікації |

Види затрат |

|

1 |

За економічним змістом |

1) затрати засобів

праці |

|

2 |

За роллю у господарському процесі |

1) чисті |

|

3 |

За доцільністю |

1) продуктивні |

|

4 |

За відношенням до обсягу виробництва |

1) постійні (сталі) 2) змінні (пропорційні, прогресивні, дегресивні) |

|

5 |

За відношенням до господарського процесу |

1) основні

(технологічні) |

|

6 |

За способом віднесення на собівартість |

1) прямі |

|

7 |

За календарними періодами |

1) поточні |

|

8 |

За стадіями виробничого процесу (дії) |

1) на закупівлю |

|

9 |

За залежністю відрізняють |

1) залежні |

|

10 |

За охопленням бізнес-планом (кошторисом) |

1) заплановані |

|

11 |

За можливістю контролю |

1) контрольовані |

|

12 |

За охопленням, нормуванням |

1) нормовані |

|

13 |

По відношенню до собівартості |

1) що відносяться

на собівартість реалізації |

|

14 |

За елементами затрат |

Їх склад встановлюється централізовано |

|

15 |

За статтями затрат |

Їх склад встановлюється децентралізовано |

|

16 |

За функцією управління |

1) виробничі |

|

17 |

За порядком віднесення на період генерування прибутку (у західному обліку) |

1) на продукт |

|

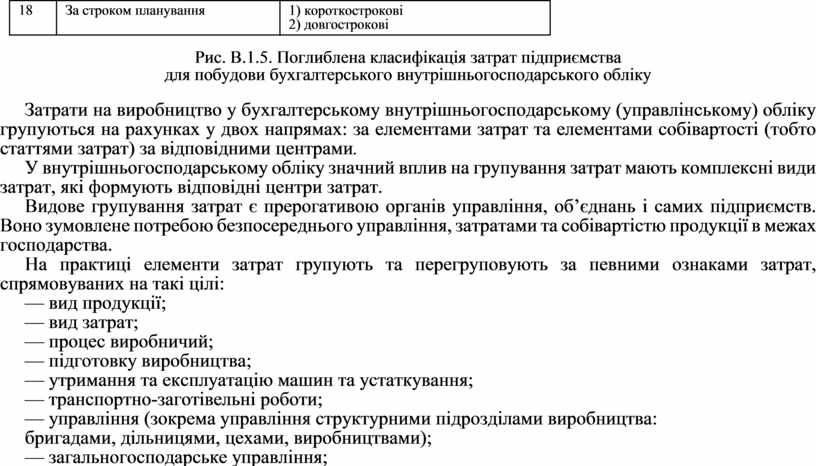

18 |

За строком планування |

1) короткострокові |

Рис. В.1.5. Поглиблена класифікація затрат підприємства

для побудови бухгалтерського внутрішньогосподарського обліку

Затрати на виробництво у бухгалтерському внутрішньогосподарському (управлінському) обліку групуються на рахунках у двох напрямах: за елементами затрат та елементами собівартості (тобто статтями затрат) за відповідними центрами.

У внутрішньогосподарському обліку значний вплив на групування затрат мають комплексні види затрат, які формують відповідні центри затрат.

Видове групування затрат є прерогативою органів управління, об’єднань і самих підприємств. Воно зумовлене потребою безпосереднього управління, затратами та собівартістю продукції в межах господарства.

На практиці елементи затрат групують та перегруповують за певними ознаками затрат, спрямовуваних на такі цілі:

— вид продукції;

— вид затрат;

— процес виробничий;

— підготовку виробництва;

— утримання та експлуатацію машин та устаткування;

— транспортно-заготівельні роботи;

— управління (зокрема управління структурними підрозділами виробництва:

бригадами, дільницями, цехами, виробництвами);

— загальногосподарське управління;

— адміністративні затрати;

— виправлення браку у виробництві;

— затрати по відвантаженню та продажу (реалізації) продукції;

— інші затрати.

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.