Поделиться

Практическая работа № 1

Тема: Применение приемов и способов при анализе бухгалтерской отчетности

Цель работы: изучить приемы и способы, используемые при анализе бухгалтерской отчетности.

Для выполнения работы необходимо

знать приемы, способы анализа отчетности; состав баланса;

уметь делать анализ бухгалтерской отчетности.

Выполнение данной практической работы способствует формированию профессиональной компетенции

ПК 4.2. Составлять формы бухгалтерской отчетности в установленные законодательством сроки.

ПК 4.4. Проводить контроль и анализ информации об имуществе и финансовом положении организации, ее платежеспособности и доходности.

Время выполнения: 80 минут

Методические рекомендации:

Анализ бухгалтерского баланса проводится с помощью совокупности методов и рабочих приемов (методологий), позволяющих структурировать и идентифицировать взаимосвязи между основными показателями.

Цель анализа статей бухгалтерского баланса – охарактеризовать структуру имущества организации и источников его финансирования.

Чтение баланса является начальным этапом анализа, в ходе которого пользователь предварительно знакомится с предприятием. Чтение баланса обычно начинают с исследования изменения валюты баланса за анализируемый период путем сравнения итогов баланса на начало и конец периода. Одновременно анализ абсолютных показателей – это изучение данных, представленных в отчете: состав имущества, размер финансовых вложений, источники формирования собственного капитала, структура заемных средств, размер прибыли и др.

Горизонтальный (временной) анализ – сравнение каждой позиции отчетности с предыдущим периодом, что позволяет выявить тенденции изменения статей баланса или их групп и на основании этого исчислить базисные темпы роста (прироста). Горизонтальный анализ отчетности – это сравнительный анализ финансовых данных за ряд периодов.

При горизонтальном анализе используют два подхода:

• Сравнение изменение в абсолютных величинах (например, рублях),

• Сравнение изменений в относительных (процентных) величинах.

Противоположным по смыслу горизонтальному анализу является вертикальный анализ отчетности, где сравнение идет не в хронологии (по периодам), а в рамках одного периода в сравнение с другими показателями.

Вертикальный анализ показывает структуру средств предприятия и их источников и позволяет перейти к относительным оценкам, чтобы проводить хозяйственные сравнения экономических показателей деятельности предприятий, различающихся по величине использованных ресурсов, и сглаживать влияние

инфляционных процессов, искажающих абсолютные показатели финансовой отчетности.

Вертикальный анализ баланса проводится по схеме: определяется доля постоянных и текущих активов в итоге баланса; далее рассматривается их структура, определяется доля инвестированного капитала и текущих пассивов в итоге баланса и их структура; выявляются причины изменений структуры баланса.

Вертикальный анализ предполагает изучение соотношения разделов и статей баланса, т.е. их структуру. Вертикальный анализ проводиться при помощи аналитической таблицы и предполагает изучение изменений удельных весов статей актива и пассива баланса с целью прогнозирования изменения их структуры.

Вертикальный анализ дополняет горизонтальный анализ. Вертикальный анализ, как и горизонтальный широко используют при проведении межхозяйственных сравнений.

На практике интерпретация результатов вертикального и горизонтального анализа взаимосвязано в единое целое, на их основе можно построить сравнительный аналитический баланс путем агрегирования некоторых однородных по составу элементов балансовых статей. Аналитический баланс полезен тем, что охватывает много важных показателей, характеризующих статистику и динамику финансового состояния организации, и сводит воедино и систематизирует те расчеты, которые обычно осуществляет аналитик при ознакомлении с балансом.

Трендовый (динамический) анализ – основан на сравнении каждой позиции отчетности за ряд лет и определении тренда, т.е. основной тенденции динамики показателя без учета случайных влияний и индивидуальных особенностей отдельных периодов. С помощью тренда проводится перспективный, прогнозный анализ.

Порядок выполнения работы и форма отчетности:

Задание

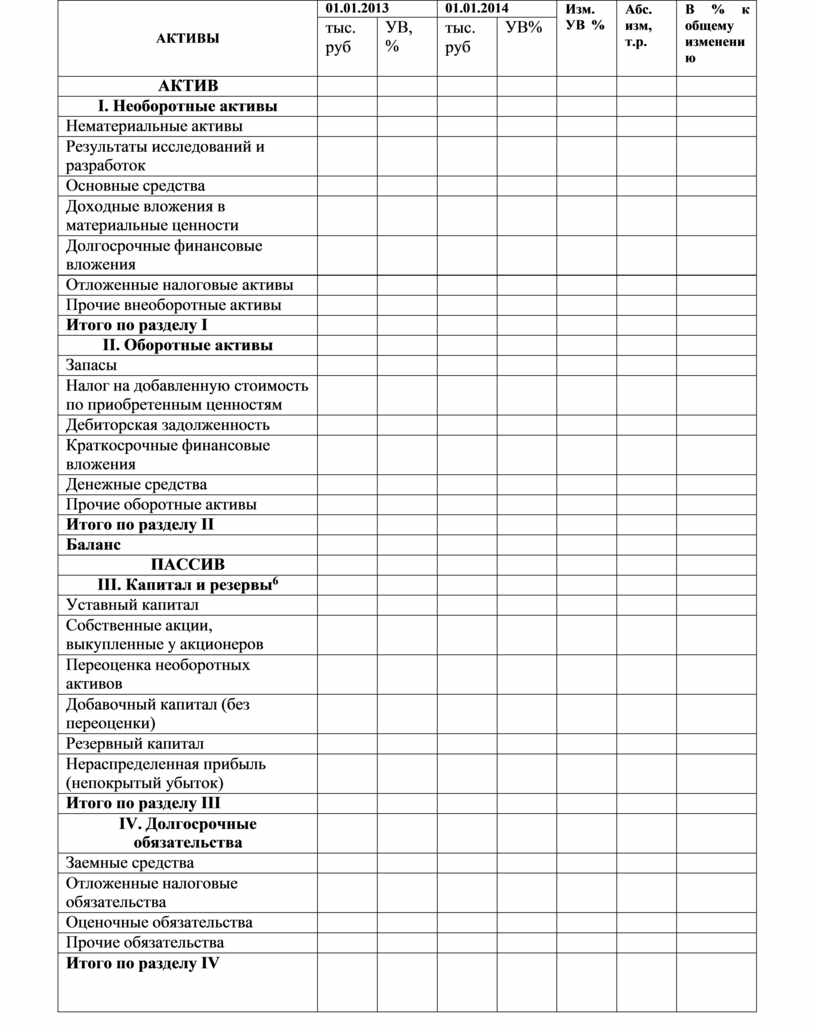

По исходным данным бухгалтерского баланса предприятий (организаций):

1. Сделать вертикальный и горизонтальный анализ статей баланса.

2. Сделать вывод.

|

АКТИВЫ |

01.01.2013 |

01.01.2014 |

Изм. УВ % |

Абс. изм, т.р. |

В % к общему изменени ю |

||

|

тыс. руб |

УВ, % |

тыс. руб |

УВ% |

||||

|

АКТИВ |

|

|

|

|

|

|

|

|

I. Необоротные активы |

|

|

|

|

|

|

|

|

Нематериальные активы |

|

|

|

|

|

|

|

|

Результаты исследований и разработок |

|

|

|

|

|

|

|

|

Основные средства |

|

|

|

|

|

|

|

|

Доходные вложения в материальные ценности |

|

|

|

|

|

|

|

|

Долгосрочные финансовые вложения |

|

|

|

|

|

|

|

|

Отложенные налоговые активы |

|

|

|

|

|

|

|

|

Прочие внеоборотные активы |

|

|

|

|

|

|

|

|

Итого по разделу I |

|

|

|

|

|

|

|

|

II. Оборотные активы |

|

|

|

|

|

|

|

|

Запасы |

|

|

|

|

|

|

|

|

Налог на добавленную стоимость по приобретенным ценностям |

|

|

|

|

|

|

|

|

Дебиторская задолженность |

|

|

|

|

|

|

|

|

Краткосрочные финансовые вложения |

|

|

|

|

|

|

|

|

Денежные средства |

|

|

|

|

|

|

|

|

Прочие оборотные активы |

|

|

|

|

|

|

|

|

Итого по разделу II |

|

|

|

|

|

|

|

|

Баланс |

|

|

|

|

|

|

|

|

ПАССИВ |

|

|

|

|

|

|

|

|

III. Капитал и резервы6 |

|

|

|

|

|

|

|

|

Уставный капитал |

|

|

|

|

|

|

|

|

Собственные акции, выкупленные у акционеров |

|

|

|

|

|

|

|

|

Переоценка необоротных активов |

|

|

|

|

|

|

|

|

Добавочный капитал (без переоценки) |

|

|

|

|

|

|

|

|

Резервный капитал |

|

|

|

|

|

|

|

|

Нераспределенная прибыль (непокрытый убыток) |

|

|

|

|

|

|

|

|

Итого по разделу III |

|

|

|

|

|

|

|

|

IV. Долгосрочные обязательства |

|

|

|

|

|

|

|

|

Заемные средства |

|

|

|

|

|

|

|

|

Отложенные налоговые обязательства |

|

|

|

|

|

|

|

|

Оценочные обязательства |

|

|

|

|

|

|

|

|

Прочие обязательства |

|

|

|

|

|

|

|

|

Итого по разделу IV |

|

|

|

|

|

|

|

|

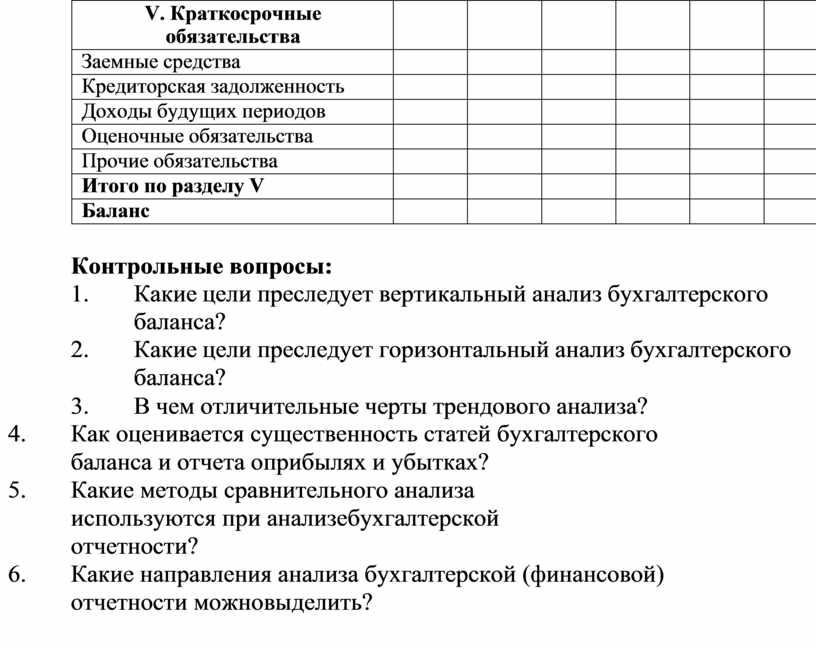

V. Краткосрочные обязательства |

|

|

|

|

|

|

|

|

Заемные средства |

|

|

|

|

|

|

|

|

Кредиторская задолженность |

|

|

|

|

|

|

|

|

Доходы будущих периодов |

|

|

|

|

|

|

|

|

Оценочные обязательства |

|

|

|

|

|

|

|

|

Прочие обязательства |

|

|

|

|

|

|

|

|

Итого по разделу V |

|

|

|

|

|

|

|

|

Баланс |

|

|

|

|

|

|

|

Контрольные вопросы:

1. Какие цели преследует вертикальный анализ бухгалтерского баланса?

2. Какие цели преследует горизонтальный анализ бухгалтерского баланса?

3. В чем отличительные черты трендового анализа?

4. Как оценивается существенность статей бухгалтерского баланса и отчета о прибылях и убытках?

5. Какие методы сравнительного анализа используются при анализе бухгалтерской отчетности?

6. Какие направления анализа бухгалтерской (финансовой) отчетности можно выделить?

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.