Поделиться

ПРАКТИЧЕСКАЯ РАБОТА № 13

Тема: Анализ финансовой устойчивости предприятия

Цель работы: сделать анализ финансовой устойчивости предприятия на основе данных бухгалтерского баланса предприятия.

Для выполнения работы необходимо знать показатели финансовой устойчивости предприятия; их характеристику; состав бухгалтерского баланса, значение элементов; необходимо уметь делать анализ финансовой устойчивости предприятия.

Выполнение данной практической работы способствует формированию профессиональной компетенции ПК 4.1. Отражать нарастающим итогом на счетах бухгалтерского учета имущественное и финансовое положение организации, определять результаты хозяйственной деятельности за отчетный период ПК 4.2. Составлять формы бухгалтерской отчетности в установленные законодательством сроки.

ПК 4.4. Проводить контроль и анализ информации об имуществе и финансовом положении организации, ее платежеспособности и доходности.

Время выполнения: 90 минут

Краткая теория и методические рекомендации:

Финансовое состояние предприятия – один из важнейших разделов экономического анализа.

Под финансовым состоянием понимается способность предприятия финансировать свою деятельность. Финансовое состояние предприятия может быть устойчивым, неустойчивым и кризисным. О хорошем (устойчивом) финансовом состоянии свидетельствует способность предприятия современно производить платежи.

Основной задачей анализа финансовой устойчивости предприятия является оценка степени независимости от заемных источников финансирования. В процессе анализа необходимо дать ответы на вопросы: насколько компания независима с финансовой точки зрения, растет или снижается уровень этой независимости

Для оценки финансовой устойчивости применяется система коэффициентов.

и потребления), кредитов банка на временное пополнение оборотных средств и др.

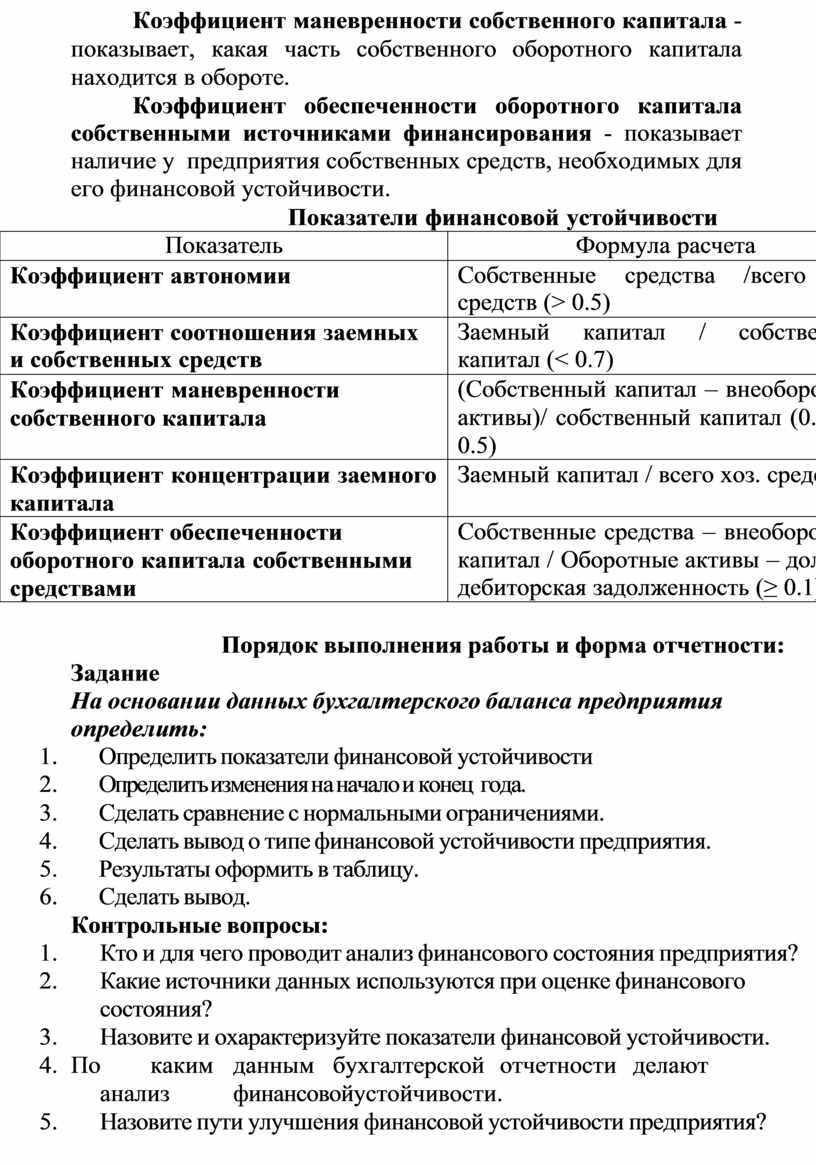

Коэффициент автономии - показывает долю собственных средств в общей стоимости всех средств предприятия. Чем выше значение данного коэффициента, тем финансово устойчивее.

Коэффициент соотношения заемных и собственных средств - показывает, сколько единиц привлеченных средств приходится на каждую единицу собственных.

Коэффициент маневренности собственного капитала - показывает, какая часть собственного оборотного капитала находится в обороте.

Коэффициент обеспеченности оборотного капитала собственными источниками финансирования - показывает наличие у предприятия собственных средств, необходимых для его финансовой устойчивости.

Показатели финансовой устойчивости

|

Показатель |

Формула расчета |

|

Коэффициент автономии |

Собственные средства /всего хоз. средств (> 0.5) |

|

Коэффициент соотношения заемных и собственных средств |

Заемный капитал / собственный капитал (< 0.7) |

|

Коэффициент маневренности собственного капитала |

(Собственный капитал – внеоборотные активы)/ собственный капитал (0.2 – 0.5) |

|

Коэффициент концентрации заемного капитала |

Заемный капитал / всего хоз. средств |

|

Коэффициент обеспеченности оборотного капитала собственными средствами |

Собственные средства – внеоборотный капитал / Оборотные активы – долгоср. дебиторская задолженность (≥ 0.1) |

Порядок выполнения работы и форма отчетности:

Задание

На основании данных бухгалтерского баланса предприятия определить:

1. Определить показатели финансовой устойчивости

2. Определить изменения на начало и конец года.

3. Сделать сравнение с нормальными ограничениями.

4. Сделать вывод о типе финансовой устойчивости предприятия.

5. Результаты оформить в таблицу.

6. Сделать вывод.

Контрольные вопросы:

1. Кто и для чего проводит анализ финансового состояния предприятия?

2. Какие источники данных используются при оценке финансового состояния?

3. Назовите и охарактеризуйте показатели финансовой устойчивости.

4. По каким данным бухгалтерской отчетности делают анализ финансовой устойчивости.

5. Назовите пути улучшения финансовой устойчивости предприятия?

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.