Поделиться

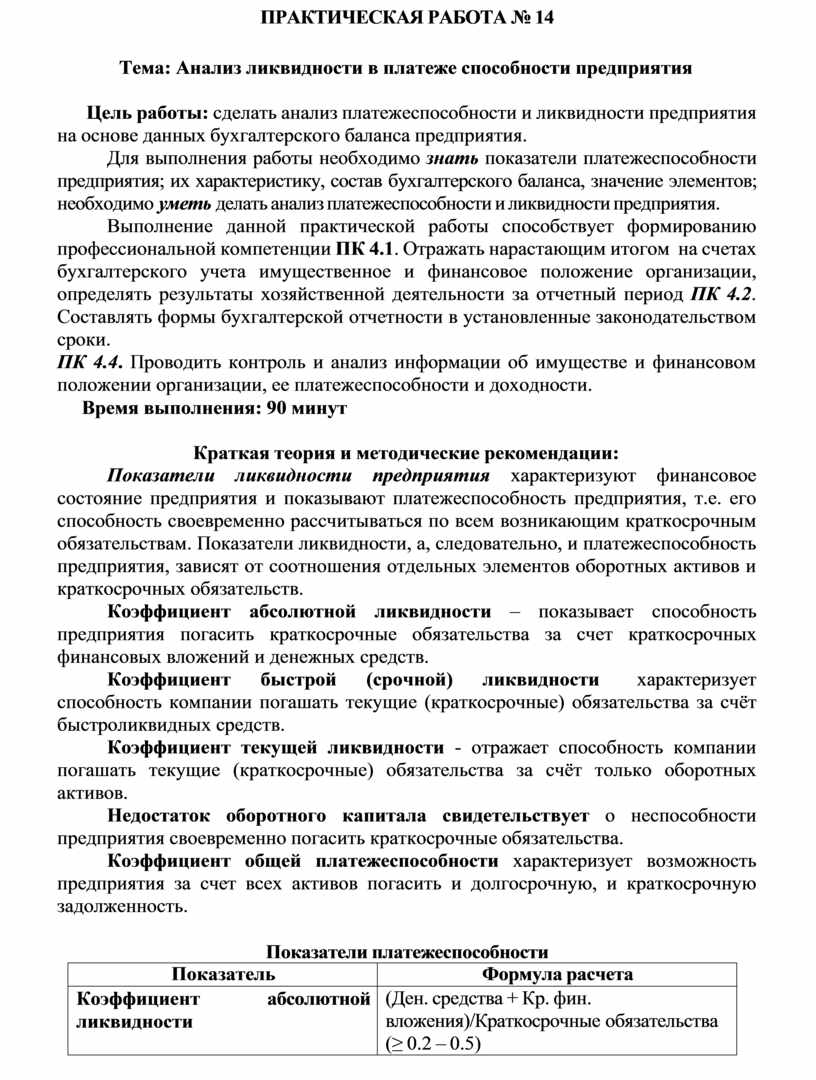

ПРАКТИЧЕСКАЯ РАБОТА № 14

Тема: Анализ ликвидности в платеже способности предприятия

Цель работы: сделать анализ платежеспособности и ликвидности предприятия на основе данных бухгалтерского баланса предприятия.

Для выполнения работы необходимо знать показатели платежеспособности предприятия; их характеристику, состав бухгалтерского баланса, значение элементов; необходимо уметь делать анализ платежеспособности и ликвидности предприятия.

Выполнение данной практической работы способствует формированию профессиональной компетенции ПК 4.1. Отражать нарастающим итогом на счетах бухгалтерского учета имущественное и финансовое положение организации, определять результаты хозяйственной деятельности за отчетный период ПК 4.2. Составлять формы бухгалтерской отчетности в установленные законодательством сроки.

ПК 4.4. Проводить контроль и анализ информации об имуществе и финансовом положении организации, ее платежеспособности и доходности.

Время выполнения: 90 минут

Краткая теория и методические рекомендации:

Показатели ликвидности предприятия характеризуют финансовое состояние предприятия и показывают платежеспособность предприятия, т.е. его способность своевременно рассчитываться по всем возникающим краткосрочным обязательствам. Показатели ликвидности, а, следовательно, и платежеспособность предприятия, зависят от соотношения отдельных элементов оборотных активов и краткосрочных обязательств.

Коэффициент абсолютной ликвидности – показывает способность предприятия погасить краткосрочные обязательства за счет краткосрочных финансовых вложений и денежных средств.

Коэффициент быстрой (срочной) ликвидности характеризует способность компании погашать текущие (краткосрочные) обязательства за счёт быстроликвидных средств.

Коэффициент текущей ликвидности - отражает способность компании погашать текущие (краткосрочные) обязательства за счёт только оборотных активов.

Недостаток оборотного капитала свидетельствует о неспособности предприятия своевременно погасить краткосрочные обязательства.

Коэффициент общей платежеспособности характеризует возможность предприятия за счет всех активов погасить и долгосрочную, и краткосрочную задолженность.

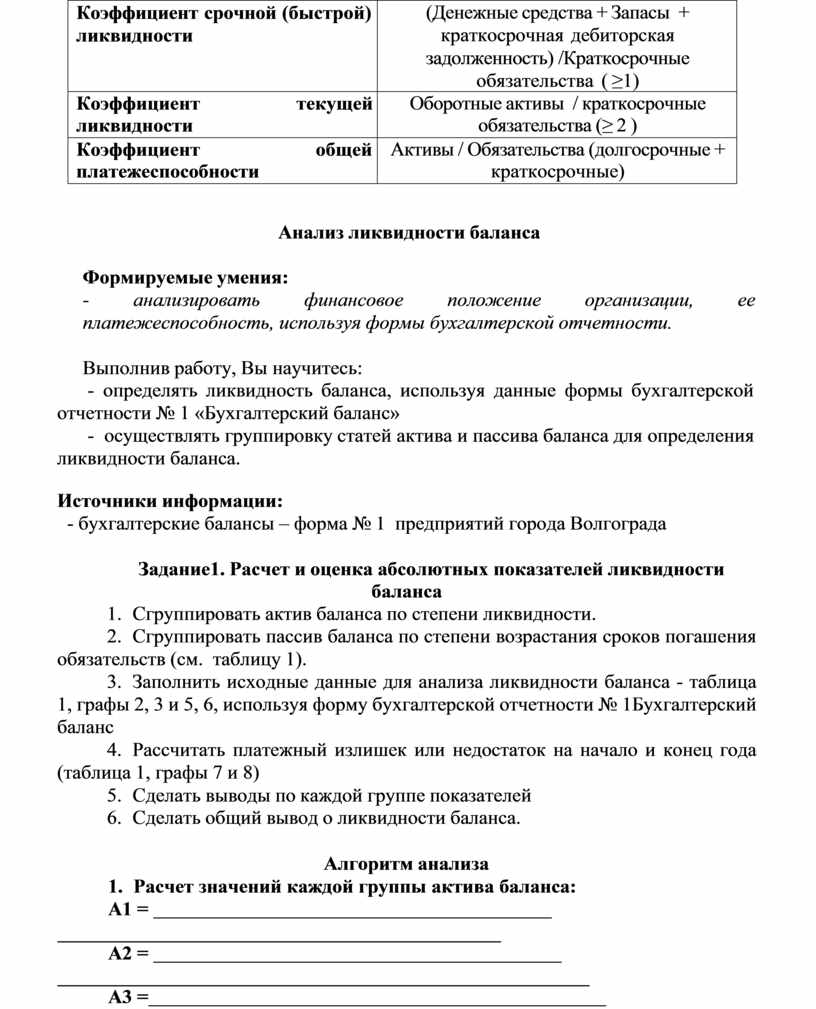

Показатели платежеспособности

|

Показатель |

Формула расчета |

|

Коэффициент абсолютной ликвидности |

(Ден. средства + Кр. фин. вложения)/Краткосрочные обязательства (≥ 0.2 – 0.5) |

|

Коэффициент срочной (быстрой) ликвидности |

(Денежные средства + Запасы + краткосрочная дебиторская задолженность) /Краткосрочные обязательства ( ≥1) |

|

Коэффициент текущей ликвидности |

Оборотные активы / краткосрочные обязательства (≥ 2 ) |

|

Коэффициент общей платежеспособности |

Активы / Обязательства (долгосрочные + краткосрочные) |

Анализ ликвидности баланса

Формируемые умения:

- анализировать финансовое положение организации, ее платежеспособность, используя формы бухгалтерской отчетности.

Выполнив работу, Вы научитесь:

- определять ликвидность баланса, используя данные формы бухгалтерской отчетности № 1 «Бухгалтерский баланс»

- осуществлять группировку статей актива и пассива баланса для определения ликвидности баланса.

Источники информации:

- бухгалтерские балансы – форма № 1 предприятий города Волгограда

Задание1. Расчет и оценка абсолютных показателей ликвидности

баланса

1. Сгруппировать актив баланса по степени ликвидности.

2. Сгруппировать пассив баланса по степени возрастания сроков погашения обязательств (см. таблицу 1).

3. Заполнить исходные данные для анализа ликвидности баланса - таблица 1, графы 2, 3 и 5, 6, используя форму бухгалтерской отчетности № 1 Бухгалтерский баланс

4. Рассчитать платежный излишек или недостаток на начало и конец года (таблица 1, графы 7 и 8)

5. Сделать выводы по каждой группе показателей

6. Сделать общий вывод о ликвидности баланса.

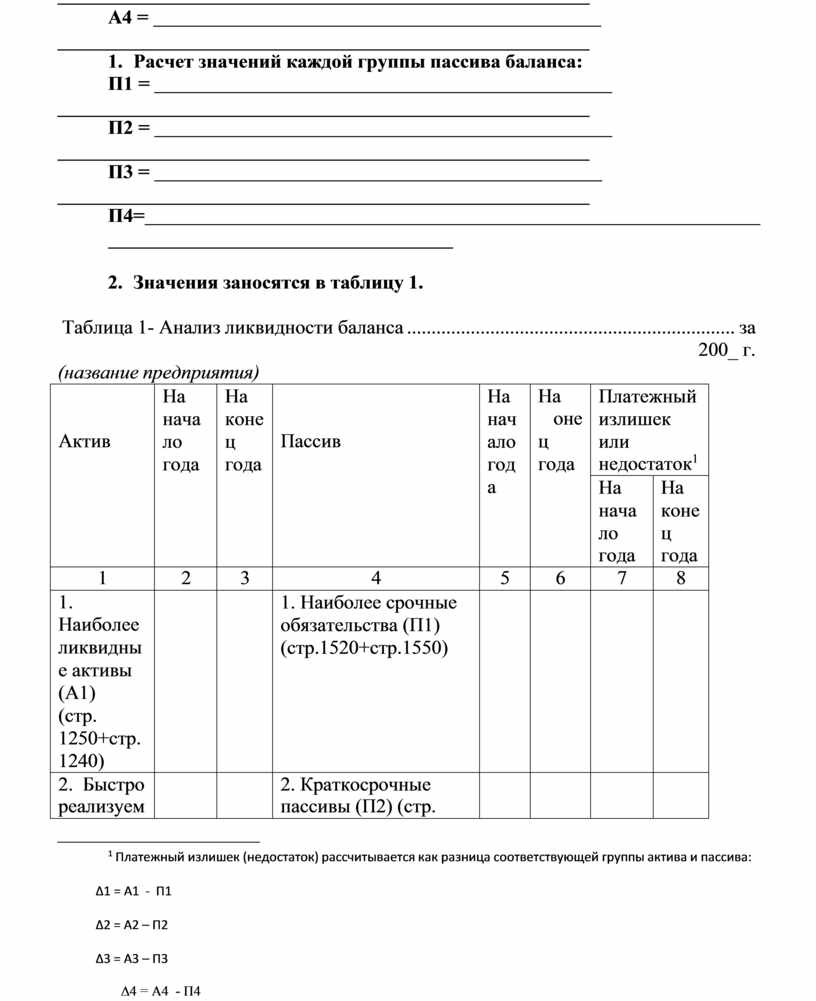

Алгоритм анализа

1. Расчет значений каждой группы актива баланса: А1 =

А2 =

А3 =

![]()

А4 =

2. Расчет значений каждой группы пассива баланса:

П1 =

П2 =

П3 =

П4=

3. Значения заносятся в таблицу 1.

Таблица 1- Анализ ликвидности баланса............................................................................................................................. за

200_ г.

(название предприятия)

|

Актив |

На нача ло года |

На коне ц года |

Пассив |

На нач ало год а |

На оне ц года |

Платежный излишек или недостаток1 |

|

|

На нача ло года |

На коне ц года |

||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

1. Наиболее ликвидны е активы (А1) (стр. 1250+стр. 1240) |

|

|

1. Наиболее срочные обязательства (П1) (стр.1520+стр.1550) |

|

|

|

|

|

2. Быстро реализуем |

|

|

2. Краткосрочные пассивы (П2) (стр. |

|

|

|

|

1 Платежный излишек (недостаток) рассчитывается как разница соответствующей группы актива и пассива:

∆1 = А1 - П1

∆2 = А2 – П2

∆3 = А3 – П3

∆4 = А4 - П4

|

ые активы (А2) (стр. 1230) |

|

|

1510) |

|

|

|

|

|

3. Медленно реализуем ые активы (А3)(стр. 1210) |

|

|

3. Долгосрочные пассивы (П3) (стр.1400) |

|

|

|

|

|

4. Трудно реализуем ые активы (А4) (стр.1100) |

|

|

4. Постоянные пассивы (П4)□(стр.1300+стр.1 530) |

|

|

|

|

|

Баланс |

|

|

Баланс |

|

|

* |

* |

4. Рассчитывается платежный излишек (недостаток) по каждой группе (графы 7 и 8 таблицы 1)

∆1 =

∆2 =

∆3 =

∆4 =

года;

5. Формулируются выводы: необходимо ответить на вопросы:

- что превышает значение групп активов или пассивов на начало и конец

- что произошло с излишком (недостатком) к концу года;

- соблюдается ли неравенства на начало и конец года;

- о чем свидетельствуют полученные неравенства;

Сделать общий вывод о ликвидности баланса на начало года, что

произошло к концу года.

Выявить статьи баланса, которые в большей мере повлияли на ликвидность. Наметить пути повышения ликвидности.

Задание 2. Расчет и оценка относительных показателей ликвидности

баланса

1. Рассчитать показатели ликвидности и платежеспособности на начало и конец года в таблице 2.

2. Сравнить рассчитанные показатели с нормативными. Сделать выводы.

Алгоритм анализа

1. Расчет показателей ликвидности и платежеспособности (формулы 1-4) Коэффициент текущей ликвидности:

-на начало года

Ктл(н.г.) =

-на конец года

Ктл(к.г.) =

Коэффициент критической ликвидности

-на начало года

Ккл(н.г.) =

- на конец года

Ккл(к.г.) =

Коэффициент абсолютной ликвидности

-на начало года

Кал(н.г.) =

- на конец года

Кал(к.г.) =

Рассчитанные показатели занести в таблицу 2.

2. Рассчитать отклонения – разница между показателями на конец и начало года.

3. Сформулировать выводы. Описать, что показывает каждый показатель платежеспособности на конец года, что с ним произошло по сравнению с началом года.

Сравнить с нормой и сделать вывод о платежеспособности предприятия.

Таблица 2 - Оценка ликвидности . . . . . . . . . . . . . . . . . . . . .за 200 г.

|

Показатели |

Норма |

На конец г. |

На конец

г. |

Отклон ения (+,-) |

|

1 |

2 |

3 |

4 |

5 |

|

1. Коэффициент покрытия (А1+А2+А3)/(П1+П2) |

Не менее 2 |

|

|

|

|

2. Коэффициент быстрой ликвидности (А1+А2)/(П1+П2) |

0,5 - 1,0 |

|

|

|

|

3.Коэффициент абсолютной ликвидности А1/(П1+П2) |

Не менее 0,2 |

|

|

|

Порядок выполнения работы и форма отчетности:

Задание

На основании данных бухгалтерского баланса предприятия определить:

1. Показатели платежеспособности предприятия на начало и конец года.

2. Определить изменения на начало и конец года.

3. Сделать сравнение с нормальными ограничениями.

4. Результаты оформить в таблицу.

5. По результатам анализа сделать вывод о платежеспособности предприятия.

Контрольные вопросы:

1. Что понимают под термином «ликвидность»?

2. Какие методы могут быть использованы для того, чтобы предвидеть будущие проблемы с ликвидностью? Объясните, как предотвратить такие проблемы.

3. Как повысить коэффициент текущей ликвидности? Обоснуйте возможные пути решения поставленной задачи

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.