Поделиться

ПРАКТИЧЕСКАЯ РАБОТА № 16

Тема: Анализ деловой активности и оборачиваемости активов.

Цель работы: рассчитать и сделать анализ оборачиваемости активов предприятия; динамику изменений, на основе данных бухгалтерского баланса предприятия.

Для выполнения работы необходимо знать состав оборотных активов, показатели оборачиваемости, их значение, необходимо уметь определять показатели оборачиваемости оборотных активов и их изменение.

Выполнение данной практической работы способствует формированию профессиональной компетенции ПК 4.1. Отражать нарастающим итогом на счетах бухгалтерского учета имущественное и финансовое положение организации, определять результаты хозяйственной деятельности за отчетный период ПК 4.2. Составлять формы бухгалтерской отчетности в установленные законодательством сроки.

ПК 4.4. Проводить контроль и анализ информации об имуществе и финансовом положении организации, ее платежеспособности и доходности.

Время выполнения: 90 минут

Краткая теория и методические рекомендации:

Для деятельности торговым предприятиям необходимы оборотные средства, которые авансируются для обеспечения непрерывности товарооборота. К оборотным средствам, обслуживающим процесс реализации товаров, относятся: товары, денежные средства, дебиторская задолженность. Эффективность использования оборотных средств измеряется показателями оборачиваемости или длительностью одного оборота. При росте коэффициентов оборачиваемости высвобождаются оборотные средства для увеличения товарооборота, что значительно повышает качество прибыли.

Анализ оборачиваемости активов является неотъемлемой составляющей финансового анализа. Оборачиваемость активов, лучше всего позволяет оценить реальную эффективность операционной деятельности предприятия

Анализ показателей деловой активности (оборачиваемости) предприятий позволяет выявить затоваривание, рост просроченной дебиторской и кредиторской задолженности, возникновение (увеличение) «плохих» долгов и т.д.

Показатели деловой активности

1.

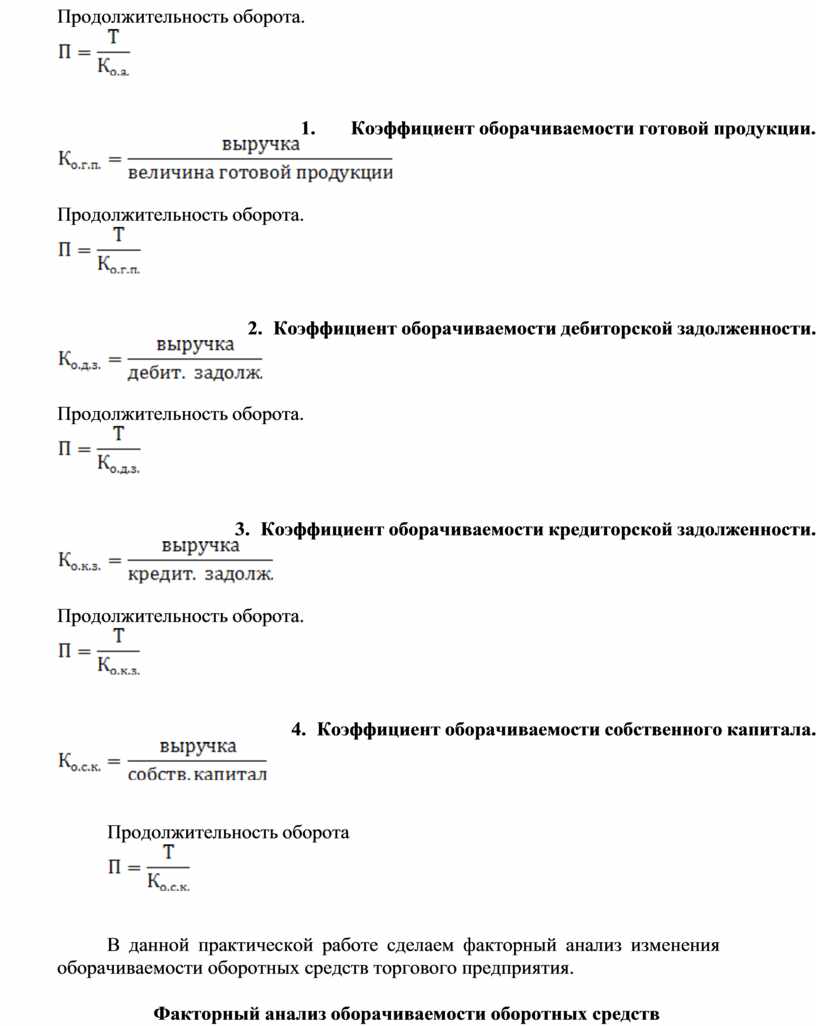

2. Коэффициент оборачиваемости оборотных активов.

![]()

3. Коэффициент оборачиваемости готовой продукции.

![]()

Продолжительность оборота.

![]()

4. Коэффициент оборачиваемости дебиторской задолженности.

![]()

Продолжительность оборота.

![]()

5. Коэффициент оборачиваемости кредиторской задолженности.

![]()

Продолжительность оборота.

![]()

6.

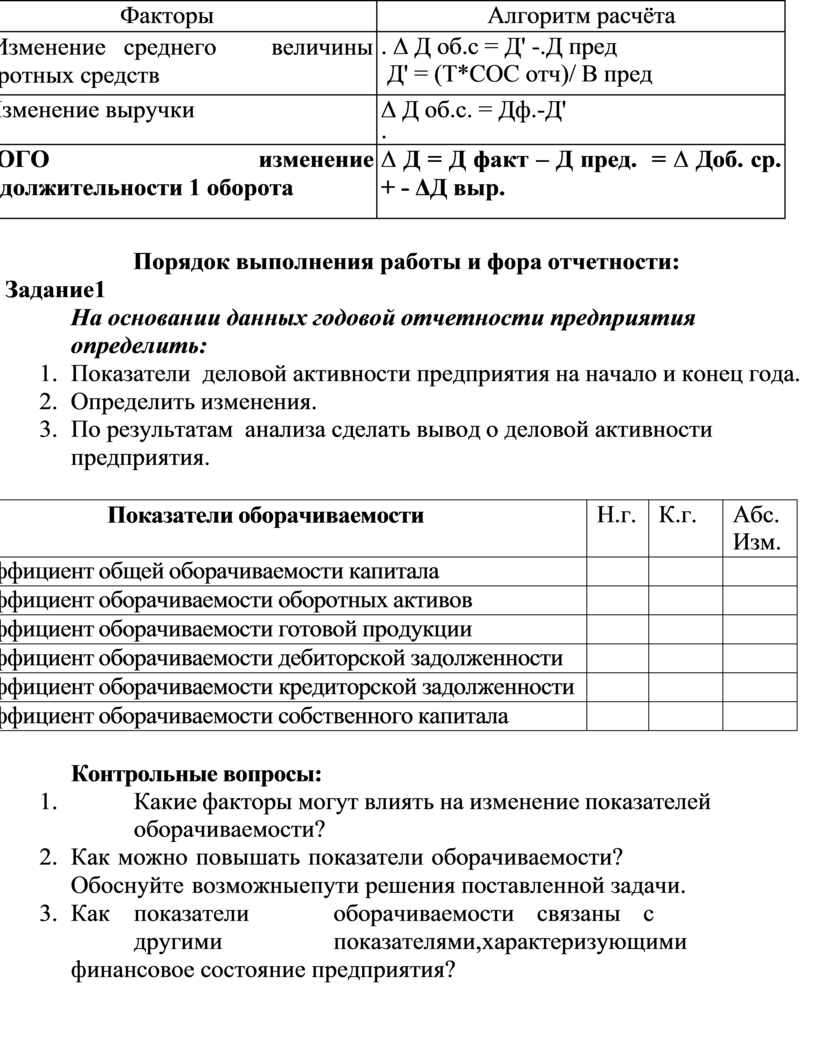

Продолжительность оборота

![]()

В данной практической работе сделаем факторный анализ изменения оборачиваемости оборотных средств торгового предприятия.

Факторный анализ оборачиваемости оборотных средств

|

Факторы |

Алгоритм расчёта |

|

1 Изменение среднего величины оборотных средств |

. ∆ Д об.с = Д' -.Д пред Д' = (Т*СОС отч)/ В пред |

|

2. Изменение выручки |

∆ Д об.с. = Дф.-Д' . |

|

ИТОГО изменение продолжительности 1 оборота |

∆ Д = Д факт – Д пред. = ∆ Доб. ср. + - ΔД выр. |

Порядок выполнения работы и фора отчетности:

Задание1

На основании данных годовой отчетности предприятия определить:

1. Показатели деловой активности предприятия на начало и конец года.

2. Определить изменения.

3. По результатам анализа сделать вывод о деловой активности предприятия.

|

Показатели оборачиваемости |

Н.г. |

К.г. |

Абс. Изм. |

|

Коэффициент общей оборачиваемости капитала |

|

|

|

|

Коэффициент оборачиваемости оборотных активов |

|

|

|

|

Коэффициент оборачиваемости готовой продукции |

|

|

|

|

Коэффициент оборачиваемости дебиторской задолженности |

|

|

|

|

Коэффициент оборачиваемости кредиторской задолженности |

|

|

|

|

Коэффициент оборачиваемости собственного капитала |

|

|

|

Контрольные вопросы:

1. Какие факторы могут влиять на изменение показателей оборачиваемости?

2. Как можно повышать показатели оборачиваемости? Обоснуйте возможные пути решения поставленной задачи.

3. Как показатели оборачиваемости связаны с другими показателями, характеризующими финансовое состояние предприятия?

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.