Поделиться

ПРАКТИЧЕСКАЯ РАБОТА № 17

Тема: Анализ уровня и динамики финансовых результаты.

Формируемые умения:

- определять результаты хозяйственной деятельности за отчетный период

Выполнив практическую работу, Вы:

-научитесь рассчитывать абсолютные показатели финансовых результатов, используя данные формы № 2 «Отчет о прибылях и убытках»;

- уясните сущность факторного анализа чистой прибыли;

- научитесь формулировать выводы по данным анализа отчета о финансовых результатах.

Источники информации:

- Отчеты о прибылях и убытках - форма № 2 предприятий города Волгограда

Задание 1 Расчет чистой прибыли организации по данным формы № 2 Отчет о прибылях и убытках

Рассчитать:

- прибыль от продажи работ, услуг;

- прибыль от реализации имущества и других активов;

- балансовую прибыль (прибыль до налогообложения);

- налог на прибыль;

- чистую прибыль.

Методические указания

Формулы для расчета:

Прибыль (убыток) от продажи работ, услуг:

±Пр = В - С - Ур – Кр (1),

где В – выручка от реализации работ, услуг, С – себестоимость производства работ, услуг,

Ур, Кр - управленческие и коммерческие расходы соответственно.

Прибыль (убыток) до налогообложения:

±Пдо нал = ± Пр+Ддо + %к пол -%к упл+Дпр - Рпр (2), где Ддо – доходы от участия в других организациях,

%к пол. – проценты к получению,

%к упл. – проценты к уплате,

Дпр, Рпр - прочие доходы и расходы соответственно.

Чистая прибыль предприятия:

±Пч = ±Пдо нал - Нпр± ОНО ±ОНА ±Пр (3), где Нпр - налог на прибыль,

±ОНО – изменение отложенных налоговых обязательств,

±ОНА - изменение отложенных налоговых активов,

±Ппр – прочее.

Расчет за отчетный год с использованием формы № 2

Предприятие

![]()

![]() Валовая прибыль=

Валовая прибыль=

Прибыль от продаж работ, услуг =

Прибыль до налогообложения=

![]() Чистая (нераспределенная) прибыль

=

Чистая (нераспределенная) прибыль

=

Прежде, чем формулировать выводы, необходимо выяснить:

- каков результат от основной деятельности (производственной, операционной)?

- почему величина прибыли от продаж (реализации) не равна валовой прибыли?

- чего больше было у предприятия прочих доходов или расходов?

- почему величина балансовой прибыли отличается от величины прибыли от реализации работ, услуг, продукции?

- в каких случаях предприятие платит налог на прибыль?

Сравните финансовые результаты работы предприятия в отчетном году с результатами работы в предшествующем году:

- прибыли от продажи;

- прибыли до налогообложения (балансовой прибыли),

- чистой прибыли.

Выявите, за счет, каких доходов (расходов) финансовых результат отчетного года лучше (хуже), чем в предшествующем году.

Выводы:

Задание 2. Оценка абсолютных показателей финансовых результатов

1. Оценить динамику составляющих показателей Отчета о прибылях и убытках (таблица 1);

2. Рассчитать и оценить уровень каждого показателя к выручке от продажи (в %).

3. Оценить изменение структуры выручки

4. Провести факторный анализ прибыли от реализации

Методические указания

Результаты анализа представлены в таблице.

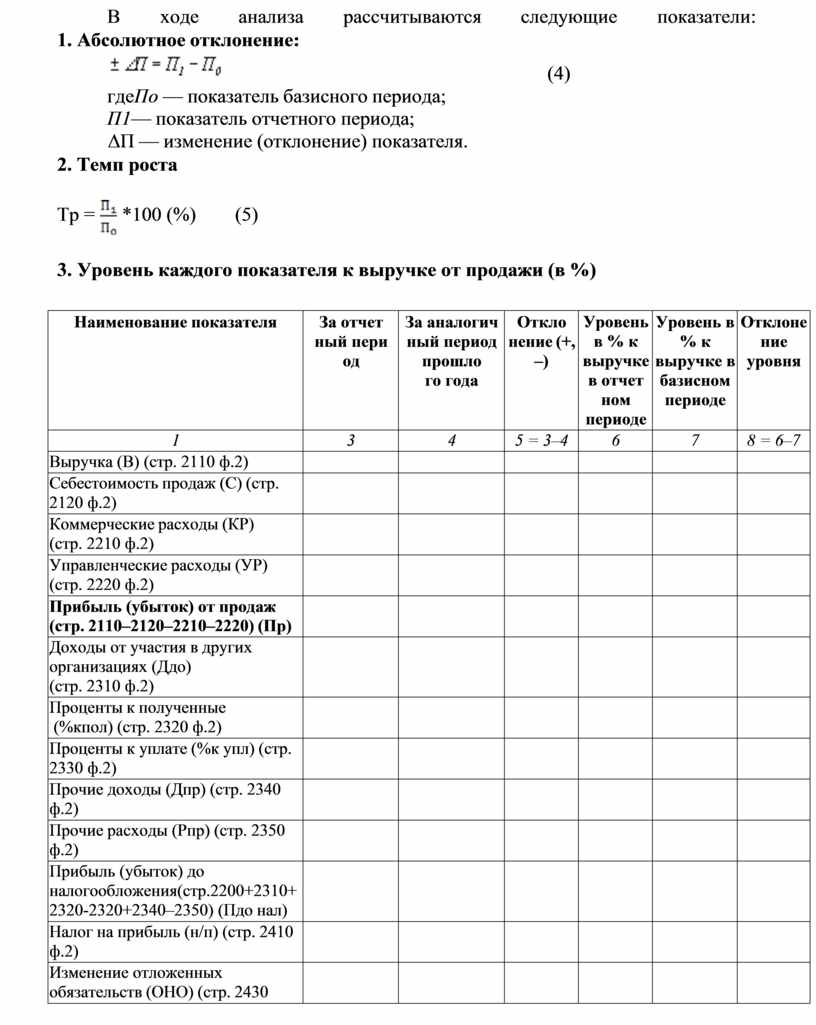

В ходе анализа рассчитываются следующие показатели:

1.

![]() Абсолютное отклонение:

Абсолютное отклонение:

(4)

гдеПо — показатель базисного периода;

П1— показатель отчетного периода;

∆П — изменение (отклонение) показателя.

2. Темп роста

![]() Тр

= *100 (%) (5)

Тр

= *100 (%) (5)

3. Уровень каждого показателя к выручке от продажи (в %)

|

Наименование показателя |

За отчет ный пери од |

За аналогич ный период прошло го года |

Откло нение (+, –) |

Уровень в % к выручке в отчет ном периоде |

Уровень в % к выручке в базисном периоде |

Отклоне ние уровня |

|

1 |

3 |

4 |

5 = 3–4 |

6 |

7 |

8 = 6–7 |

|

Выручка (В) (стр. 2110 ф.2) |

|

|

|

|

|

|

|

Себестоимость продаж (С) (стр. 2120 ф.2) |

|

|

|

|

|

|

|

Коммерческие расходы (КР) (стр. 2210 ф.2) |

|

|

|

|

|

|

|

Управленческие расходы (УР) (стр. 2220 ф.2) |

|

|

|

|

|

|

|

Прибыль (убыток) от продаж (стр. 2110–2120–2210–2220) (Пр) |

|

|

|

|

|

|

|

Доходы от участия в других организациях (Ддо) (стр. 2310 ф.2) |

|

|

|

|

|

|

|

Проценты к полученные (%кпол) (стр. 2320 ф.2) |

|

|

|

|

|

|

|

Проценты к уплате (%к упл) (стр. 2330 ф.2) |

|

|

|

|

|

|

|

Прочие доходы (Дпр) (стр. 2340 ф.2) |

|

|

|

|

|

|

|

Прочие расходы (Рпр) (стр. 2350 ф.2) |

|

|

|

|

|

|

|

Прибыль (убыток) до налогообложения(стр.2200+2310+ 2320-2320+2340–2350) (Пдо нал) |

|

|

|

|

|

|

|

Налог на прибыль (н/п) (стр. 2410 ф.2) |

|

|

|

|

|

|

|

Изменение отложенных обязательств (ОНО) (стр. 2430 |

|

|

|

|

|

|

|

ф.2) |

|

|

|

|

|

|

|

Изменение отложенных активов (ОНА) (стр. 2450 ф.2) |

|

|

|

|

|

|

|

Прочее (Ппр) (стр.2460 ф.2) |

|

|

|

|

|

|

|

Чистая прибыль (убыток) (стр. 2300+2410±2430±2450±2460) (Пч) |

|

|

|

|

|

|

![]()

![]() = *100

(%) (6),

= *100

(%) (6),

где гр.6 П0 и В0 – показатели и выручка прошлого периода, гр. 7 П1 и В1 – показатели и выручка отчетного периода.

4. Изменение структуры:

![]() (7)

(7)

(уровень показателя отчетного периода — уровень показателя базисного периода)

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.