Поделиться

ПРАКТИЧЕСКАЯ РАБОТА № 19

Тема: Факторный анализ рентабельности

Формируемые умения:

- определять результаты хозяйственной деятельности за отчетный период

- анализировать доходность организации, используя формы бухгалтерской отчетности;

Выполнив практическую работу, Вы:

-научитесь рассчитывать относительные показатели финансовых результатов, используя данные формы бухгалтерской отчетности № 1 «Бухгалтерский баланс» и формы № 2 «Отчет о прибылях и убытках»;

- уясните сущность факторного анализа рентабельности продаж;

- научитесь формулировать выводы по данным анализа доходности предприятия

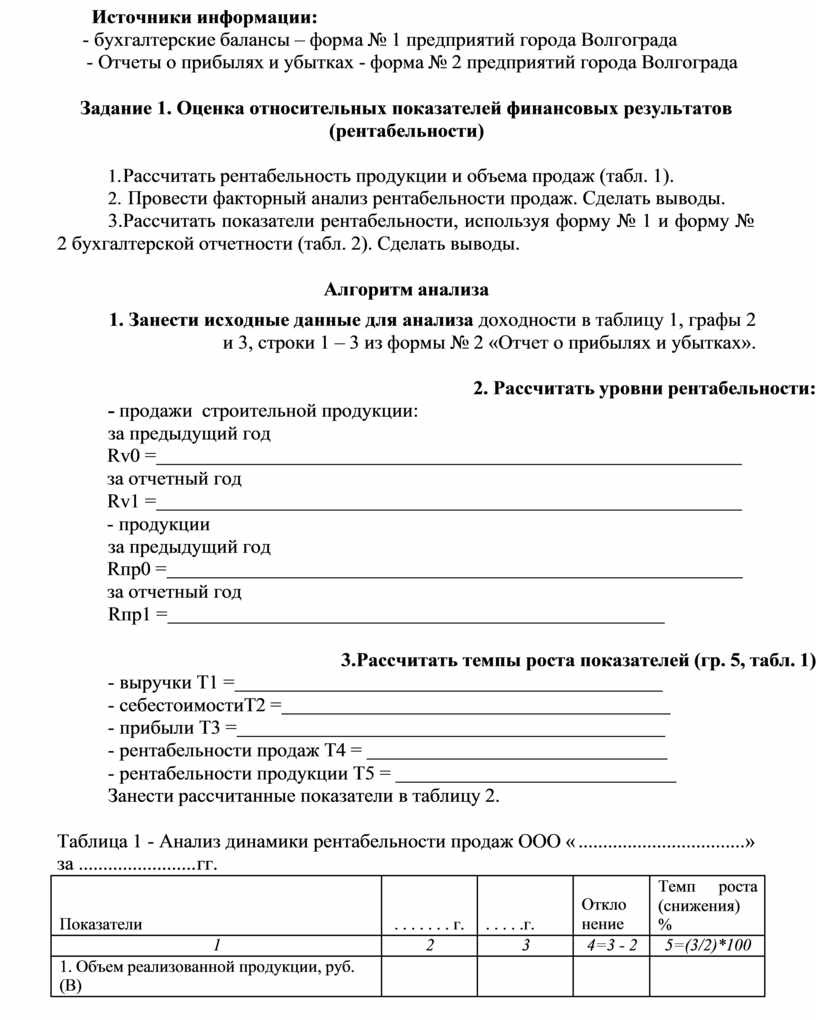

Источники информации:

- бухгалтерские балансы – форма № 1 предприятий города Волгограда

- Отчеты о прибылях и убытках - форма № 2 предприятий города Волгограда

Задание 1. Оценка относительных показателей финансовых результатов (рентабельности)

1. Рассчитать рентабельность продукции и объема продаж (табл. 1).

2. Провести факторный анализ рентабельности продаж. Сделать выводы. 3.Рассчитать показатели рентабельности, используя форму № 1 и форму №

2 бухгалтерской отчетности (табл. 2). Сделать выводы.

Алгоритм анализа

1. Занести исходные данные для анализа доходности в таблицу 1, графы 2 и 3, строки 1 – 3 из формы № 2 «Отчет о прибылях и убытках».

2. Рассчитать уровни рентабельности:

- продажи строительной продукции:

за предыдущий год

Rv0 = за отчетный год

Rv1 =

- продукции

за предыдущий год

Rпр0 = за отчетный год

Rпр1 =

3.Рассчитать темпы роста показателей (гр. 5, табл. 1)

- выручки Т1 =

- себестоимостиТ2 =

- прибыли Т3 =

- рентабельности продаж Т4 =

- рентабельности продукции Т5 =

Занести рассчитанные показатели в таблицу 2.

Таблица 1 - Анализ динамики рентабельности продаж ООО «................................................................................................................................ »

за...................... гг.

|

Показатели |

. . . . . . . г. |

. . . . .г. |

Откло нение |

Темп роста (снижения) % |

|

1 |

2 |

3 |

4=3 - 2 |

5=(3/2)*100 |

|

1. Объем реализованной продукции, руб. (В) |

|

|

|

|

|

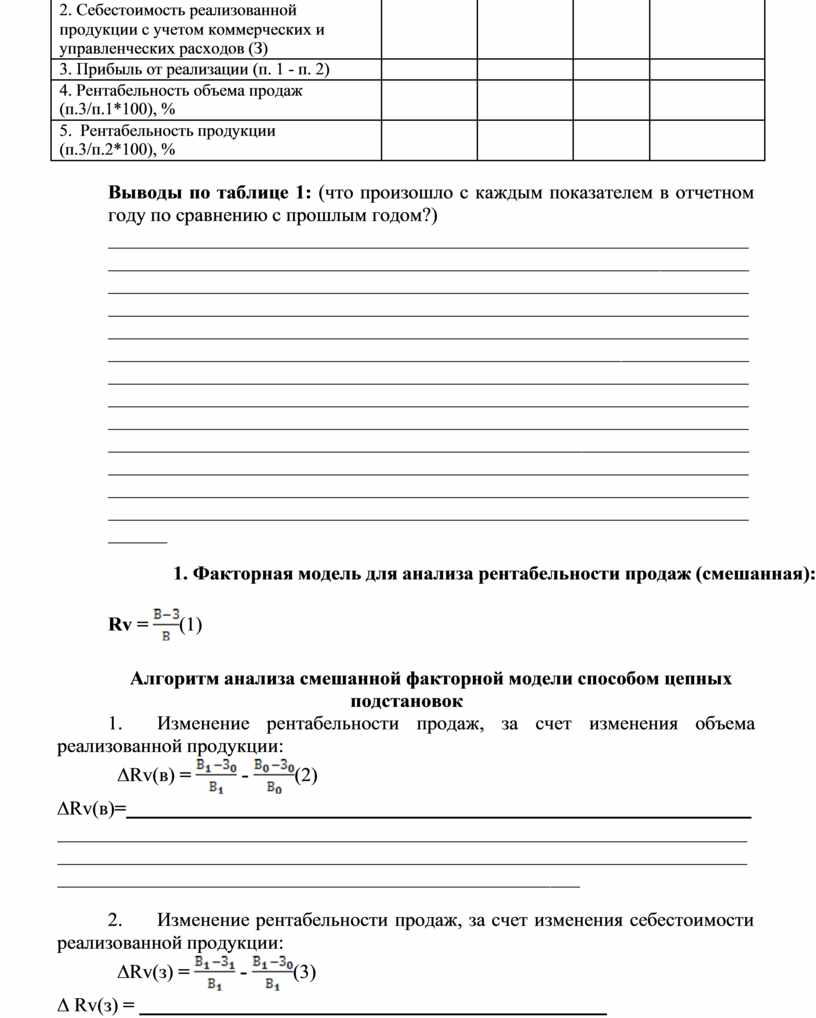

2. Себестоимость реализованной продукции с учетом коммерческих и управленческих расходов (З) |

|

|

|

|

|

3. Прибыль от реализации (п. 1 - п. 2) |

|

|

|

|

|

4. Рентабельность объема продаж (п.3/п.1*100), % |

|

|

|

|

|

5. Рентабельность продукции (п.3/п.2*100), % |

|

|

|

|

Выводы по таблице 1: (что произошло с каждым показателем в отчетном году по сравнению с прошлым годом?)

4. Факторная модель для анализа рентабельности продаж (смешанная):

Rv

= ![]() (1)

(1)

Алгоритм анализа смешанной факторной модели способом цепных

подстановок

1. Изменение рентабельности продаж, за счет изменения объема реализованной продукции:

∆Rv(в) = ![]() -

- ![]() (2)

(2)

∆Rv(в)=

2. Изменение рентабельности продаж, за счет изменения себестоимости реализованной продукции:

∆Rv(з) = ![]() -

- ![]() (3)

(3)

∆ Rv(з) =

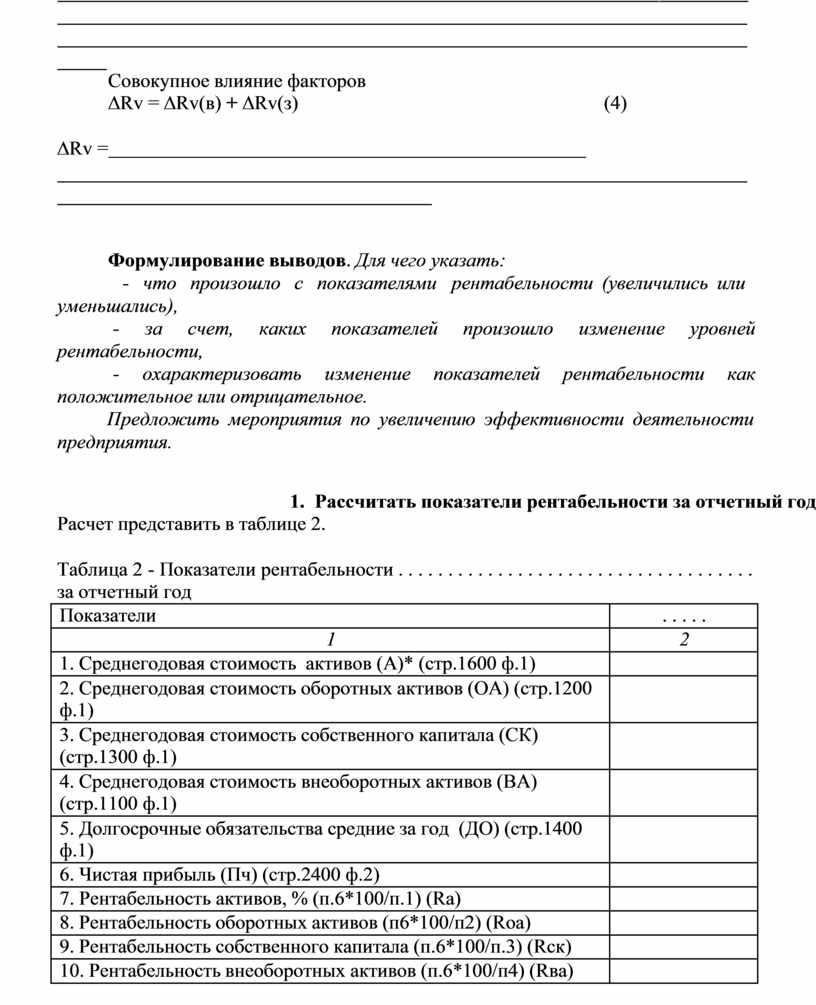

![]()

Совокупное влияние факторов

∆Rv = ∆Rv(в) + ∆Rv(з) (4)

∆Rv =

Формулирование выводов. Для чего указать:

- что произошло с показателями рентабельности (увеличились или уменьшались),

- за счет, каких показателей произошло изменение уровней рентабельности,

- охарактеризовать изменение показателей рентабельности как положительное или отрицательное.

Предложить мероприятия по увеличению эффективности деятельности предприятия.

5. Рассчитать показатели рентабельности за отчетный год

Расчет представить в таблице 2.

Таблица 2 - Показатели рентабельности . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

за отчетный год

|

Показатели |

. . . . . |

|

1 |

2 |

|

1. Среднегодовая стоимость активов (А)* (стр.1600 ф.1) |

|

|

2. Среднегодовая стоимость оборотных активов (ОА) (стр.1200 ф.1) |

|

|

3. Среднегодовая стоимость собственного капитала (СК) (стр.1300 ф.1) |

|

|

4. Среднегодовая стоимость внеоборотных активов (ВА) (стр.1100 ф.1) |

|

|

5. Долгосрочные обязательства средние за год (ДО) (стр.1400 ф.1) |

|

|

6. Чистая прибыль (Пч) (стр.2400 ф.2) |

|

|

7. Рентабельность активов, % (п.6*100/п.1) (Rа) |

|

|

8. Рентабельность оборотных активов (п6*100/п2) (Rоа) |

|

|

9. Рентабельность собственного капитала (п.6*100/п.3) (Rск) |

|

|

10. Рентабельность внеоборотных активов (п.6*100/п4) (Rва) |

|

|

11. Рентабельность перманентного капитала (п.6*100/п.3+п.5) (Rпк) |

|

* Средние за год показатели формы № 1 «Бухгалтерский баланс» рассчитываются как сумма показателей на начало и конец года деленная на два.

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.