Поделиться

Практическая работа № 3

Тема: Общая оценка структуры имущества предприятия и его источников

Цель работы: сделать анализ бухгалтерского баланса.

Для выполнения работы необходимо

знать: методы группировки, способы, приемы анализа бухгалтерского баланса;

уметь: делать анализ бухгалтерского баланса, используя различные методы, группировать статьи баланса по признакам.

Выполнение данной практической работы способствует формированию профессиональной компетенции ПК 4.2. Составлять формы бухгалтерской отчетности в установленные законодательные сроки. ПК 4.4. Проводить контроль и анализ информации об имуществе и финансовом состоянии организации, ее платежеспособности и должности.

Время выполнения: 80 минут.

Методические рекомендации

Бухгалтерский баланс показывает состояние имущества, собственного капитала и обязательств организации непрерывно нарастающим итогом с момента создания организации. Из всех форм бухгалтерской отчетности бухгалтерский баланс содержит наибольшее количество данных о деятельности организации, необходимых для оценки ее финансового положения: объемы денежных средств, материальных запасов, инвестиций.

Анализ бухгалтерского баланса позволяет оценить эффективность размещения активов предприятия, их достаточность для текущей и предстоящей хозяйственной деятельности; оценить структуру, размер и эффективность привлечения инвестиций; позволяет судить о способности руководства организации развивать бизнес и увеличивать прибыль.

При анализе бухгалтерского баланса используются вертикальный и горизонтальный анализ.

При горизонтальном анализе используют два подхода:

· Сравнение изменение в абсолютных величинах (рублях).

· Сравнение изменений в относительных величинах (процентах).

Важным направлением анализа является вертикальный анализ баланса, в ходе которого оцениваются удельный вес и структурная динамика отдельных групп и статей актива и пассива баланса.

«Хороший» баланс удовлетворяет следующим условиям:

1. Валюта баланса в конце отчетного периода увеличивается по сравнению с началом периода, а темпы роста ее выше уровня инфляции, но не выше темпов роста выручки;

2. При прочих равных условиях темпы роста оборотных активов выше, чем темпы роста необоротных активов и краткосрочных обязательств;

3. Размеры и темпы роста долгосрочных источников финансирования (собственного и долгосрочного заемного капитала) превышают соответствующие показатели по внеоборотным активам;

4. Доля собственного капитала в валюте баланса не ниже 50%;

5. Размеры, доля и темпы роста дебиторской и кредиторской задолженности примерно одинаковые;

6. В балансе отсутствуют непокрытые убытки.

При анализе баланса целесообразно активы и пассивы группировать.

Все имущество по степени ликвидности подразделяется на четыре группы:

- первоклассные ликвидные активы – все виды денежных средств и краткосрочные финансовые вложения (ценные бумаги);

- быстрореализуемые активы – дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты.

среднереализуемые активы – статьи раздела II актива баланса, включающие запасы, налог на добавленную стоимость, дебиторскую задолженность (платежи по которой ожидаются более, чем через 12 месяцев после отчетной даты) и прочие оборотные активы.

- труднореализуемые - статьи раздела I актива баланса (внеоборотные активы). Источники средств предприятия (пассив баланса) по степени возрастания сроков обязательств также подразделяются на четыре группы:

- наиболее срочные обязательства – к ним относится кредиторская задолженность

- срочные пассивы - это краткосрочные заемные средства и прочие краткосрочные пассивы;

- долгосрочные пассивы - долгосрочные кредиты и прочие долгосрочные пассивы (это статьи баланса, относящиеся к 4 разделу баланса пассива);

- постоянные пассивы – статьи раздела баланса «Капитал и резервы»

Порядок выполнения работы и форма отчетности:

Задание

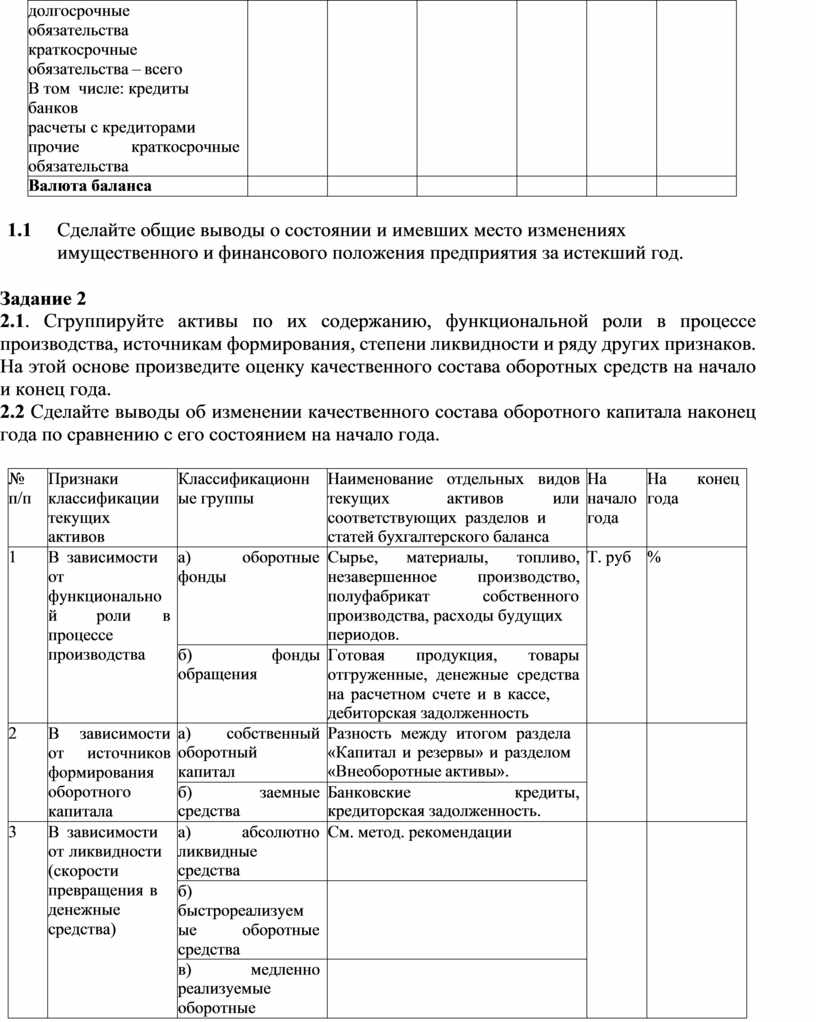

1.1 По данным бухгалтерского баланса проанализируйте структуру имущества предприятия и источников его образования, используя таблицу.

|

Показатели |

На начало года |

На конец года |

Изменения |

|||

|

Тыс. руб. |

% |

Тыс. руб. |

% |

Абс. |

Отн., % |

|

|

1 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Актив Внеоборотные активы Оборотные активы – всего из них: производственные запасы: в т.ч. готовая продукция |

|

|

|

|

|

|

|

Ликвидные активы - всего В том числе: денежные средства краткосрочные финансовые вложения дебиторская задолженность (срок платежей по которой наступает в течении 12 месяцев после отчетного периода) товары отгруженные |

|

|

|

|

|

|

|

Пассив Собственный капитал Заемные средства – всего Из них: |

|

|

|

|

|

|

|

долгосрочные обязательства краткосрочные обязательства – всего В том числе: кредиты банков расчеты с кредиторами прочие краткосрочные обязательства |

|

|

|

|

|

|

|

Валюта баланса |

|

|

|

|

|

|

1.2 Сделайте общие выводы о состоянии и имевших место изменениях имущественного и финансового положения предприятия за истекший год.

Задание 2

2.1. Сгруппируйте активы по их содержанию, функциональной роли в процессе производства, источникам формирования, степени ликвидности и ряду других признаков. На этой основе произведите оценку качественного состава оборотных средств на начало и конец года.

2.2 Сделайте выводы об изменении качественного состава оборотного капитала на конец года по сравнению с его состоянием на начало года.

|

№ п/п |

Признаки классификации текущих активов |

Классификационн ые группы |

Наименование отдельных видов текущих активов или соответствующих разделов и статей бухгалтерского баланса |

На начал о года |

На конец года |

|

1 |

В зависимости от функционально й роли в процессе производства |

а) оборотные фонды |

Сырье, материалы, топливо, незавершенное производство, полуфабрикат собственного производства, расходы будущих периодов. |

Т. руб |

% |

|

б) фонды обращения |

Готовая продукция, товары отгруженные, денежные средства на расчетном счете и в кассе, дебиторская задолженность |

||||

|

2 |

В зависимости от источников формирования оборотного капитала |

а) собственный оборотный капитал |

Разность между итогом раздела «Капитал и резервы» и разделом «Внеоборотные активы». |

|

|

|

б) заемные средства |

Банковские кредиты, кредиторская задолженность. |

||||

|

3 |

В зависимости от ликвидности (скорости превращения в денежные средства) |

а) абсолютно ликвидные средства |

См. метод. рекомендации |

|

|

|

б) быстрореализуем ые оборотные средства |

|

||||

|

в) медленно реализуемые оборотные |

|

|

|

|

средства |

|

|

|

|

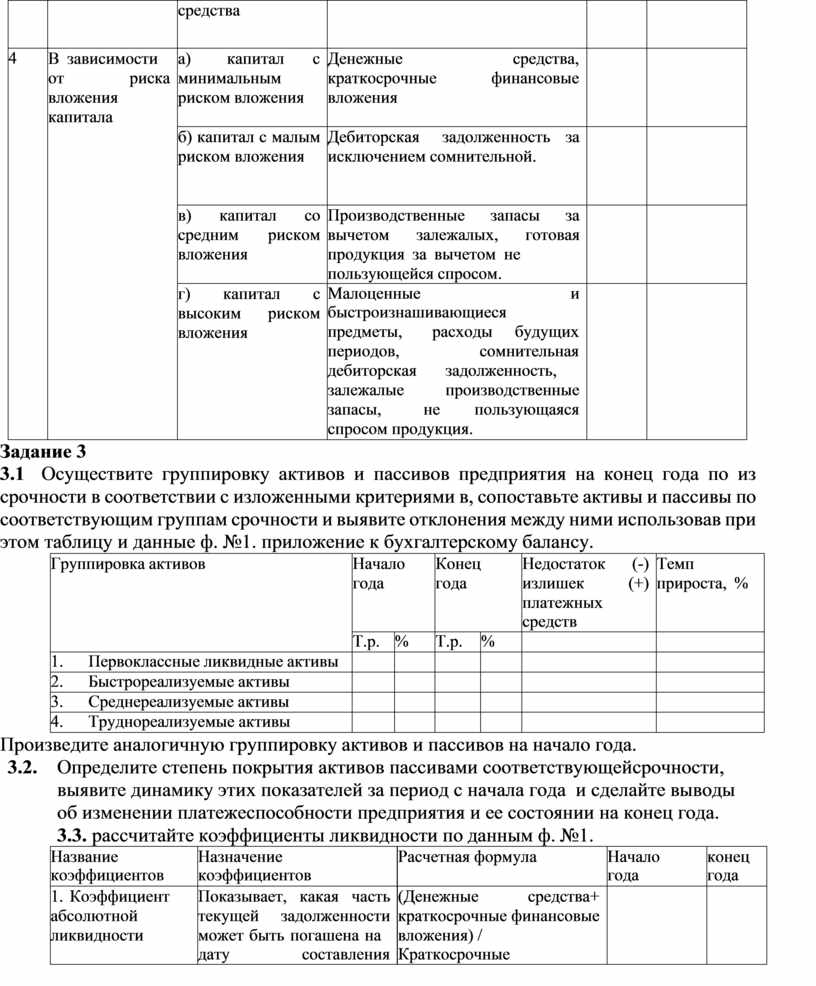

4 |

В зависимости от риска вложения капитала |

а) капитал с минимальным риском вложения |

Денежные средства, краткосрочные финансовые вложения |

|

|

|

б) капитал с малым риском вложения |

Дебиторская задолженность за исключением сомнительной. |

|

|

||

|

в) капитал со средним риском вложения |

Производственные запасы за вычетом залежалых, готовая продукция за вычетом не пользующейся спросом. |

|

|

||

|

г) капитал с высоким риском вложения |

Малоценные и быстроизнашивающиеся предметы, расходы будущих периодов, сомнительная дебиторская задолженность, залежалые производственные запасы, не пользующаяся спросом продукция. |

|

|

Задание 3

3.1 Осуществите группировку активов и пассивов предприятия на конец года по из срочности в соответствии с изложенными критериями в, сопоставьте активы и пассивы по соответствующим группам срочности и выявите отклонения между ними использовав при этом таблицу и данные ф. №1. приложение к бухгалтерскому балансу.

|

Группировка активов |

Начало года |

Конец года |

Недостаток (-) излишек (+) платежных средств |

Темп прироста, % |

||

|

Т.р. |

% |

Т.р. |

% |

|

|

|

|

1. Первоклассные ликвидные активы |

|

|

|

|

|

|

|

2. Быстрореализуемые активы |

|

|

|

|

|

|

|

3. Среднереализуемые активы |

|

|

|

|

|

|

|

4. Труднореализуемые активы |

|

|

|

|

|

|

Произведите аналогичную группировку активов и пассивов на начало года.

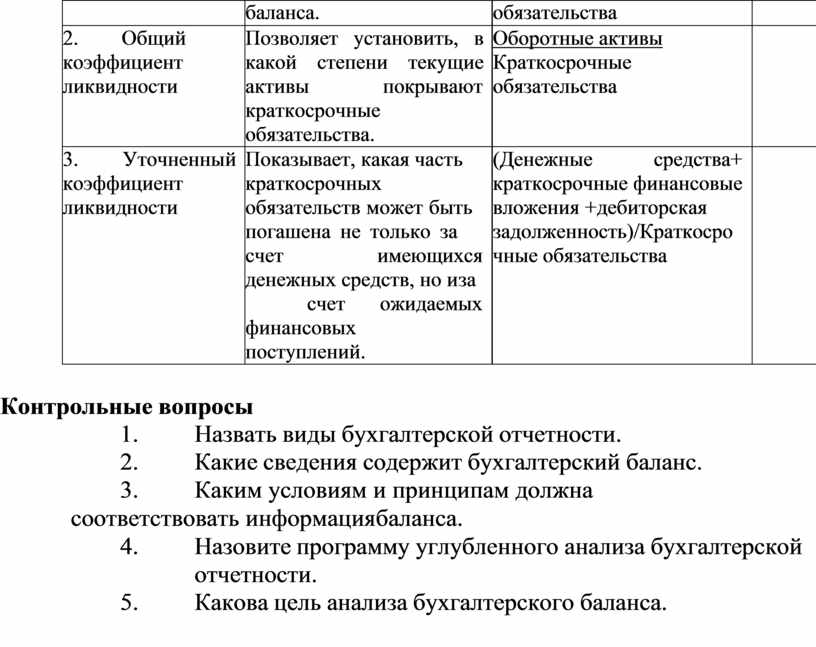

3.2. Определите степень покрытия активов пассивами соответствующей срочности, выявите динамику этих показателей за период с начала года и сделайте выводы об изменении платежеспособности предприятия и ее состоянии на конец года.

3.3. рассчитайте коэффициенты ликвидности по данным ф. №1.

|

Название коэффициентов |

Назначение коэффициентов |

Расчетная формула |

Начало года |

конец года |

|

1. Коэффициент абсолютной ликвидности |

Показывает, какая часть текущей задолженности может быть погашена на дату составления |

(Денежные средства+ краткосрочные финансовые вложения) / Краткосрочные |

|

|

|

|

баланса. |

обязательства |

|

|

|

2. Общий коэффициент ликвидности |

Позволяет установить, в какой степени текущие активы покрывают краткосрочные обязательства. |

Оборотные активы Краткосрочные обязательства |

|

|

|

3. Уточненны й коэффициент ликвидности |

Показывает, какая часть краткосрочных обязательств может быть погашена не только за счет имеющихся денежных средств, но и за счет ожидаемых финансовых поступлений. |

(Денежные средства+ краткосрочные финансовые вложения + дебиторская задолженность)/Краткосро чные обязательства |

|

|

Контрольные вопросы

1. Назвать виды бухгалтерской отчетности.

2. Какие сведения содержит бухгалтерский баланс.

3. Каким условиям и принципам должна соответствовать информация баланса.

4. Назовите программу углубленного анализа бухгалтерской отчетности.

5. Какова цель анализа бухгалтерского баланса.

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.