Поделиться

Тема: Анализ необоротных активов предприятия по данным бухгалтерского баланса

Цель работы: сделать анализ необоротных активов различными способами; определить их структуру; динамику изменений, сделать выводы.

Для выполнения работы необходимо знать: способы, приемы анализа необоротных активов; необходимо уметь: делать анализ необоротных активов, используя различные методы, способы. Выполнение данной практической работы способствует формированию профессиональной компетенции ПК 4.2. Составлять формы бухгалтерской отчетности в установленные законодательные сроки. ПК 4.4. Проводить контроль и анализ информации об имуществе и финансовом состоянии организации, ее платежеспособности и должности.

Время выполнения: 80 минут.

Необоротные активы – это вложение средств с долговременными целями в недвижимость, облигации, акции, запасы полезных ископаемых, совместные предприятия, нематериальные активы и т.д.

Под стоимостью чистых активов предприятия понимается величина, определяемая путем вычитания из суммы активов, принимаемых к расчету, суммы принимаемых к расчету его пассивов. Для оценки стоимости чистых активов составляется расчет по данным бухгалтерской отчетности.

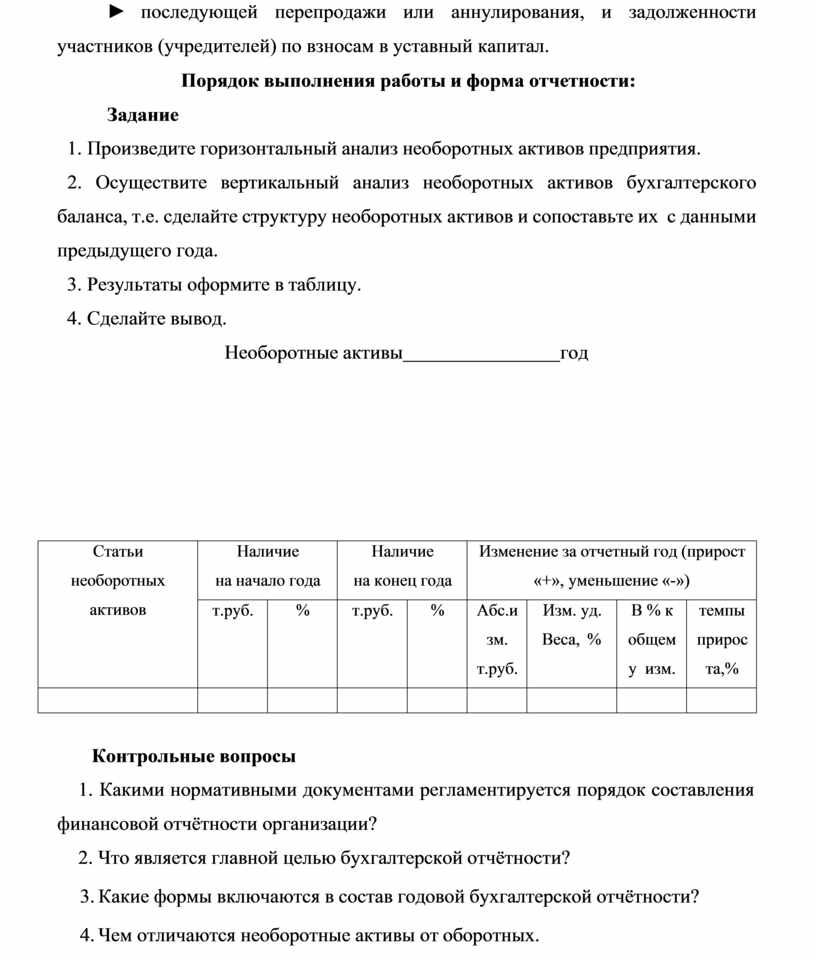

В состав активов, принимаемых к расчету, включаются:

► необоротные активы, отражаемые в первом разделе бухгалтерского баланса (нематериальные активы, основные средства, незавершенное строительство, доходные вложения в материальные ценности, долгосрочные финансовые вложения, прочие необоротные активы);

► оборотные активы, отражаемые во втором разделе бухгалтерского баланса (запасы, НДС по приобретенным ценностям, дебиторская задолженность, краткосрочные финансовые вложения, денежные средства, прочие оборотные активы), за исключением стоимости в сумме фактических затрат на выкуп собственных акций, выкупленных акционерным обществом у акционеров для их последующей перепродажи или аннулирования, и задолженности участников (учредителей) по взносам в уставный капитал.

Задание

1. Произведите горизонтальный анализ необоротных активов предприятия.

2. Осуществите вертикальный анализ необоротных активов бухгалтерского баланса, т.е. сделайте структуру необоротных активов и сопоставьте их с данными предыдущего года.

3. Результаты оформите в таблицу.

4. Сделайте вывод.

Необоротные активы год

|

Статьи необоротных активов |

Наличие на начало года |

Наличие на конец года |

Изменение за отчетный год (прирост «+», уменьшение «-») |

|||||

|

т.руб. |

% |

т.руб. |

% |

Абс.и зм. т.руб. |

Изм. уд. Веса, % |

В % к общем у изм. |

темпы прирос та,% |

|

|

|

|

|

|

|

|

|

|

|

1. Какими нормативными документами регламентируется порядок составления финансовой отчётности организации?

2. Что является главной целью бухгалтерской отчётности?

3. Какие формы включаются в состав годовой бухгалтерской отчётности?

4. Чем отличаются необоротные активы от оборотных.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.